Содержание

Как заполнить 2-НДФЛ и 6-НДФЛ по закрытому подразделению

Как заполнить 2-НДФЛ и 6-НДФЛ по закрытому подразделению — БУХ.1С, сайт в помощь бухгалтеру

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

07.02.2020

ФНС привела особенности заполнения справок 2-НДФЛ и расчета 6-НДФЛ в случае закрытия обособленного подразделения организации.

В письме от 03.02.2020 № БС-4-11/1617@ ведомство напоминает, что российские организации, имеющие обособленные подразделения, представляют справки 2-НДФЛ и расчет 6-НДФЛ в отношении работников этих подразделений в налоговый орган по месту учета таких подразделений.

Если до закрытия обособленного подразделения справки 2-НДФЛ и расчет 6-НДФЛ по этому подразделению не были сданы по месту учета, то головная организация представляет данную отчетность по закрытому обособленному подразделению в налоговый орган по месту своего учета.

В таком случае в справках 2-НДФЛ и расчетах 6-НДФЛ в полях «ИНН» и «КПП» указывается ИНН и КПП организации, а в поле «Код по ОКТМО» указывается ОКТМО закрытого обособленного подразделения.

При этом в поле «Форма реорганизации (ликвидация) (код)» указывается код «9» «закрытие обособленного подразделения», а по строке «ИНН/КПП реорганизованной организации» указываются ИНН и КПП закрытого обособленного подразделения организации.

Ранее ФНС приводила аналогичные разъяснения в письмах от 12.12.2019 № БС-4-11/25600@ и от 23.12.2019 № БС-4-11/26516@.

Теперь ФНС уточняет, что при представлении расчета по форме 6-НДФЛ за год по закрытому обособленному подразделению в поле «Период представления (код)» организация вправе указать код «90» (год при реорганизации (ликвидации) организации).

Темы:

составление и сдача отчетности, 2-НДФЛ, 6-НДФЛ, налоговый агент по ндфл

Рубрика:

6-НДФЛ

, 2-НДФЛ

, Налоговая отчетность

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

ФНС изменит форму декларации по косвенным налогам

Декларацию по НДД за 2022 год необходимо представить по обновленной форме

ФНС объяснила, когда и по каким правилам сдавать 6-НДФЛ в 2023 году

Онлайн-урок для бухгалтеров. Научим правильно платить НДФЛ и страховые взносы в 2023 году

Научим правильно платить НДФЛ и страховые взносы в 2023 году

Самое новое в «1С:Бухгалтерии 8»: коды видов доходов для 6-НДФЛ и 2-НДФЛ

Опросы

Переход на новые правила уплаты налогов и сдачи отчетности

Испытываете ли вы сложности с переходом на новые правила уплаты налогов и сдачи отчетности?

Да, мы еще не совсем разобрались с переходом на ЕНП и новой отчетностью.

Нет, мне уже все ясно, и я знаю, как платить налоги и сдавать отчетность в 2023 году.

Мы пока вообще не изучали новые правила уплаты налогов. Разберемся в 2023 году.

Мероприятия

31 января 2023 — 01 февраля 2023 — Двадцать третья международная научно-практическая конференция «Новые информационные технологии в образовании» | 1C:Лекторий: 17 января 2023 года (вторник, начало в 12:00, все желающие) — Особенности учета в ТСЖ на примере программы «1С:Бухгалтерия 8» 1C:Лекторий: 19 января 2023 года (четверг, начало в 10:00) — Практика применения СЭДО в 2022 году, перспективы 2023 года |

Все мероприятия

6-НДФЛ нулевой за 2019 год: образец: blogkadrovika — LiveJournal

?

Category:

- Cancel

catIsShown({ humanName: ‘финансы’ })» data-human-name=»финансы»> Финансы

catIsShown({ humanName: ‘финансы’ })» data-human-name=»финансы»> Финансы6-НДФЛ — одна из обязательных форм отчетности работодателей, сдаваемых за сотрудников. В ней работодатели-налоговые агенты указывают суммы выплаченного физлицам дохода и даты удержания, перечисления в бюджет подоходного налога. Разберемся, существует ли нулевая форма этого отчета и если да, то в каких случаях она сдается в ИФНС.

Нужно ли сдавать нулевой 6-НДФЛ?

Необходимость сдачи нулевки по 6-НДФЛ зависит от конкретной ситуации:

- ИП не имеет работников, которым выплачивается доход.

В этом случае 6-НДФЛ сдавать не нужно, как и направлять в ИФНС пояснительную записку. Связано это с тем, что ИП без сотрудников не являются налоговыми агентами и НДФЛ не уплачивают. А так как ранее отчет они этот не сдавали, то и предупреждать налоговую не о чем.

- В течение 9 месяцев сотруднику доход выплачивался, но весь 4 квартал он его не получал.

Отчет сдается обязательно, так как данные в нем отражаются нарастающим итогом с начала года. В этом случае заполняется только Титульный лист и Раздел 1.

- Доход сотруднику выплачен только в первом квартале, и до конца года он его больше не получал.

6-НДФЛ придется сдавать в течение всего года: по итогам каждого квартала. В отчете за 1 квартал нужно заполнить титульный лист, разделы 1 и 2, а в остальных отчетах только титульник и раздел 1.

- Доход выплачен во втором квартале, ни до, ни после него сотрудник никаких выплат не получал.

Если сотрудник, получил доход, например, дивиденды только во 2 квартале, то за 1 квартал отчет сдавать не нужно, а начиная со 2 квартала и до конца года — нужно (Письмо Минфина РФ от 23.03.16 № БС-4-11/4958@).

- В течение прошлого года сотрудник получал доход, но с началом нового года он ушел в неоплачиваемый отпуск, и доход ему никакой не выплачивался.

В этом случае 6-НДФЛ сдавать вы не обязаны, но налоговики могут подумать, что отчет вы сдать забыли и заблокируют ваш счет до выяснения обстоятельств.

Поэтому желательно направить в ИФНС пояснительное письмо, в котором нужно объяснить, что отчет не направлен правомерно, поскольку в 1 квартале доход сотруднику не выплачивался.

Можно, конечно, сдать и нулевку 6-НДФЛ, но смысла в этом особого нет. Однако если вы все-таки решите сдать нулевой отчет, ИФНС обязана будет его принять (Письмо ФНС РФ от 04.05.2016 № БС-4-11/7928@).

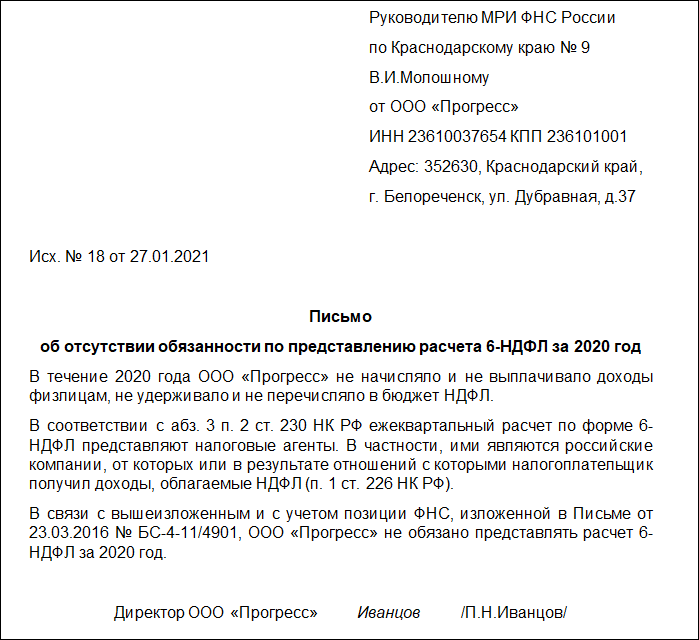

Образец пояснительного письма

Письмо об отсутствии обязанности сдачи 6-НДФЛ в отчетном периоде не имеет унифицированного бланка. Оно составляется в свободной форме с указанием:

- ФИО начальника инспекции, в которую оно направляется;

- данных организации или ИП, представляющих объяснения;

- причин, по которым отчет 6-НДФЛ не представлен в налоговый орган;

- ФИО генерального директора или ИП;

- даты и подписи лица, составившего письмо.

Образец пояснительного письма Скачать

Направить это письмо в ИФНС нужно до окончания срока сдачи 6-НДФЛ за отчетный период. Для расчета за 2019 год это 02.03.2020. Так как крайний срок сдачи отчета приходится на воскресенье, он переносится на первый рабочий день — понедельник 2 марта (п. 7 ст. 6.1 НК РФ).

Отправить письмо в налоговую можно несколькими способами:

- лично или через представителя;

- по почте заказным письмом с описью вложения;

- в электронной форме по телекоммуникационным каналам связи.

Письмо составьте в 2 экземплярах, чтобы на одном из них принимающий инспектор поставил свою подпись и дату сдачи документа. В случае возникновения претензий это послужит доказательством того, что письмо подано своевременно.

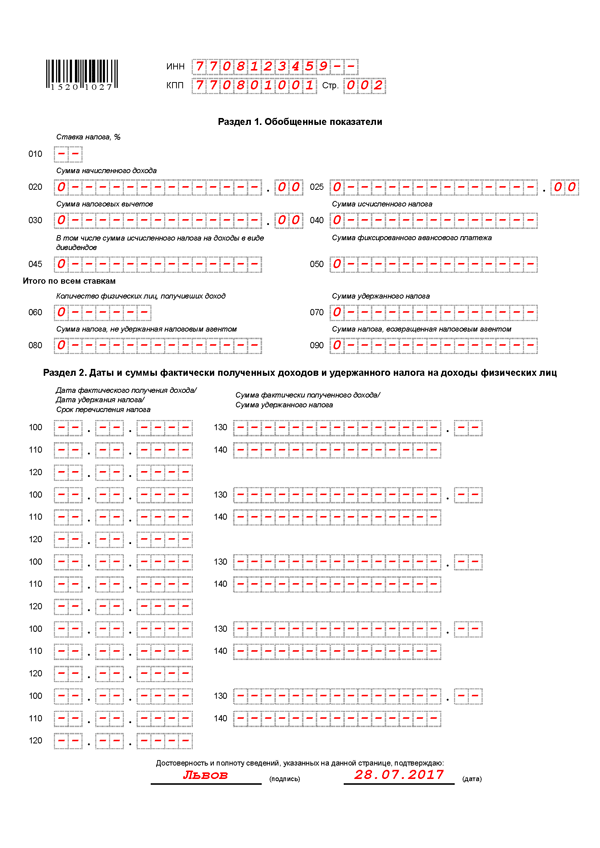

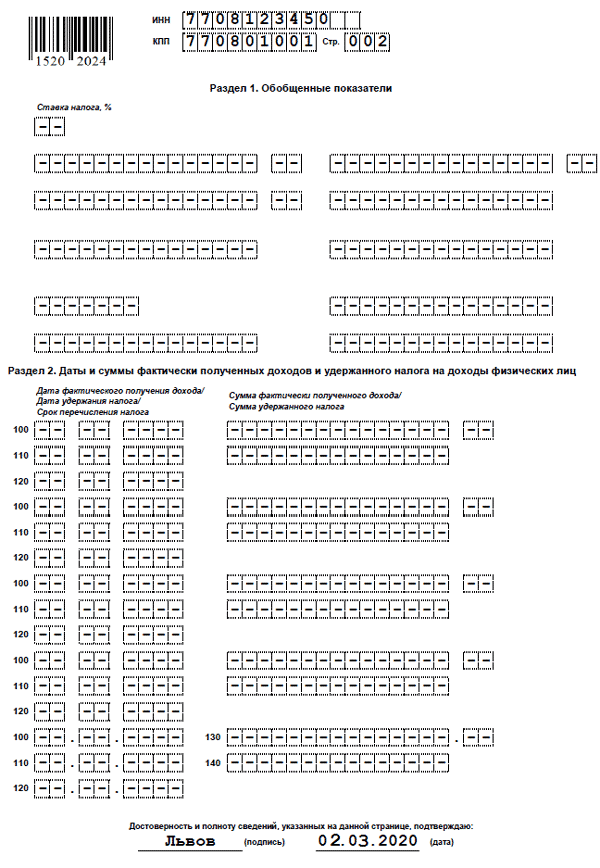

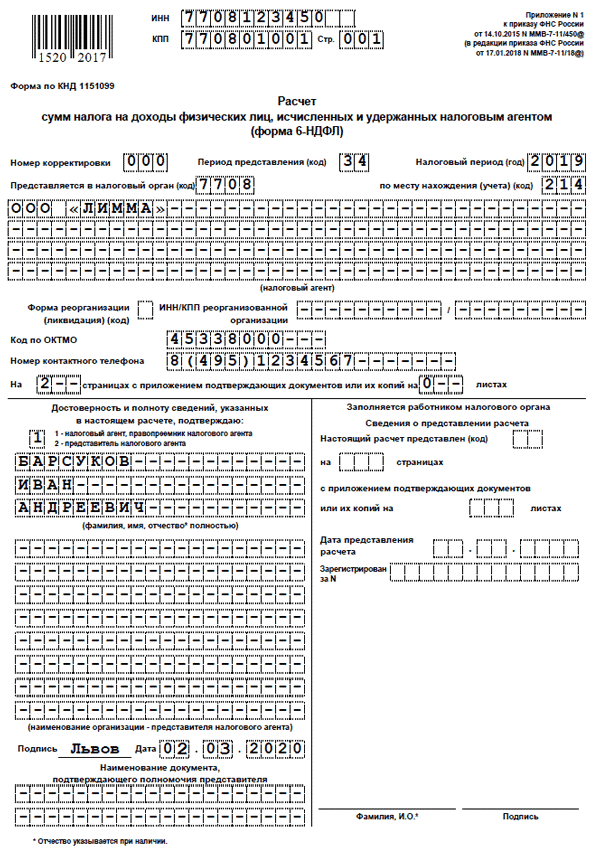

Как составить нулевой 6-НДФЛ за 2019 год

Отчет составляется по форме, утвержденной Приказом ФНС от 14.10.2015 № ММВ-7-11/450. За 2019 год расчет нужно направить в ИФНС не позднее 02. 03.2020.

03.2020.

Нулевой 6-НДФЛ состоит из:

- Титульного листа.

Сведения в него вносятся так же, как и в обычный «ненулевой» отчет. С подробным порядком заполнения 6-НДФЛ за 2019 год можно ознакомиться в этой статье.

- Разделов 1 и 2.

При составлении нулевого отчета в этих разделах ставятся прочерки.

Образец нулевого 6-НДФЛ 2019 Скачать

Куда сдавать нулевой расчет 6-НДФЛ за 2019 год

Расчет 6-НДФЛ, что нулевой, что обычный (с показателями) сдается в ИФНС по месту учета налогового агента (п. 2 ст. 230 НК РФ):

- организации сдают его по месту своего нахождения;

- ИП — по месту жительства.

Но, в зависимости от статуса организации или ИП (либо источника доходов), порядок сдачи отчета может меняться:

Кто и где получает доходы | Куда подавать 6-НДФЛ |

| Сотрудники головного офиса | В ИФНС по местонахождению головного офиса |

| Сотрудники обособленных подразделений (ОП) | В ИФНС по местонахождению каждого ОП. Форма 6-НДФЛ составляется отдельно по каждому ОП, даже если они состоят на учете в одной и той же инспекции |

| Сотрудники, получающие доход одновременно в головном офисе и в ОП: | |

| В ИФНС по местонахождению основного офиса организации (укажите его КПП и ОКТМО) |

| В ИФНС по местонахождению каждого ОП (укажите КПП и ОКТМО соответствующего подразделения) |

| Сотрудники ОП, получающие доходы в подразделениях, находящихся в одном муниципальном образовании, но на территориях разных ИФНС | В ИФНС, где зарегистрированы ОП. По каждому из подразделений заполняется отдельный расчет |

| Сотрудники крупнейших налогоплательщиков, включая их ОП | В ИФНС по месту учета головной организации |

| Сотрудники ИП на ЕНВД или ПСН | В ИФНС по месту, где ИП ведет деятельность на вмененке или патенте. Если деятельность на спецрежиме прекращена, расчет подается за период от начала года до дня прекращения деятельности Если деятельность на спецрежиме прекращена, расчет подается за период от начала года до дня прекращения деятельности |

| Сотрудники ИП, совмещающего ЕНВД и УСН | По сотрудникам, занятым в деятельности на ЕНВД, — в ИФНС по месту ведения такой деятельности. По сотрудникам, занятым в деятельности на УСН, — в ИФНС по месту жительства предпринимателя |

Подводим итоги

- Нулевой 6-НДФЛ можно сдать в ИФНС, если в течение всего 2019 года доходы сотрудникам не выплачивались.

- Если доходов не было только в 4 квартале, то отчет за год сдается в любом случае, так как сведения в нем указываются нарастающим итогом с начала года.

- Если в прошлом году доходы работникам выплачивались, а в текущем уже нет, то в налоговую желательно направить пояснительное письмо, объясняющее причину непредставления отчета.

Tags: 2019, 2020, 6 НДФЛ, нулевой

Subscribe

Справка-вызов на сессию: образец заполнения (2022)

Работнику полагается учебный отпуск, если он параллельно трудовой деятельности проходит обучение.

Оформляется он по справке-вызову из…Справка-вызов на сессию: образец заполнения (2022)

Работнику полагается учебный отпуск, если он параллельно трудовой деятельности проходит обучение. Оформляется он по справке-вызову из…

Льготы на отпуск работающим пенсионерам в 2022 году

Работающий пенсионер — особая категория лиц, требующая от работодателя повышенного внимания. Они имеют право не только на различные «пенсионные»…

Оформляется он по справке-вызову из…

Оформляется он по справке-вызову из…Photo

Hint http://pics.livejournal.com/igrick/pic/000r1edq

Должен ли я платить налоги штата

Необходимость платить налоги штата зависит от нескольких факторов. В некоторых случаях от вас может не потребоваться подача налогов штата, если вы прожили в штате недолго или если ваш доход ниже определенного уровня. В каждом штате действуют свои правила, поэтому хорошо бы ознакомиться с информацией о том, где вы живете и работаете.

В этой статье мы предоставим обзор ситуаций, которые могут помочь вам определить, обязаны ли вы подавать налоговую декларацию штата. Если вы хотите сразу перейти к правилам для вашего штата, вы можете найти этот список внизу этой страницы.

Если вы хотите сразу перейти к правилам для вашего штата, вы можете найти этот список внизу этой страницы.

Когда я должен подать государственную налоговую декларацию?

Не все обязаны платить государственные налоги. Как правило, необходимость в подаче документов возникает, если вы живете в штате (см. ниже) и соответствуете определенным критериям. Давайте рассмотрим несколько из этих распространенных ситуаций.

- Подача федеральной декларации — Многие штаты требуют от вас подачи налоговой декларации штата, если вы также обязаны подавать федеральные налоги.

- Доход выше порогового значения . В некоторых штатах вам нужно будет подавать заявление только в том случае, если ваш доход превышает определенный порог. Эта сумма будет варьироваться в зависимости от штата, а также может варьироваться в зависимости от вашего статуса подачи.

- Получение возмещения . Если из вашей зарплаты было удержано подоходного налога штата больше, чем вы должны, вы можете получить возмещение. Однако государство не отправит вам возмещение автоматически. Вам нужно будет подать декларацию, чтобы получить ее. В этой ситуации, возможно, стоит подать налоговую декларацию штата, даже если это не является обязательным требованием.

- Требование определенных зачетов . Если вы имеете право претендовать на определенные возвращаемые зачеты в налоговой декларации штата, вы можете получить деньги обратно от штата. Как и при получении возмещения, вам сначала нужно будет подать налоговую декларацию штата, чтобы получить кредит.

Однако государство не отправит вам возмещение автоматически. Вам нужно будет подать декларацию, чтобы получить ее. В этой ситуации, возможно, стоит подать налоговую декларацию штата, даже если это не является обязательным требованием.

Однако государство не отправит вам возмещение автоматически. Вам нужно будет подать декларацию, чтобы получить ее. В этой ситуации, возможно, стоит подать налоговую декларацию штата, даже если это не является обязательным требованием.Должны ли вы платить государственные налоги, если вы там не живете?

Если вы прожили в штате целый год, у вас не возникает вопросов о вашем статусе проживания. Но что, если вы переехали в течение года? Или что, если бы вы вообще не были резидентом, а просто получали заработную плату или другой доход от государства? Давайте рассмотрим несколько сценариев, когда вам нужно подать налоговую декларацию штата, возможно, более чем в одном штате.

- Переезд из штата в штат — Если вы переехали из одного штата в другой в течение налогового года, вам, возможно, придется платить налоги штата в обоих штатах. В некоторых штатах требования к подаче документов основываются на минимальном количестве дней или месяцев, которые вы проводите в штате. В других штатах достаточно переехать туда с намерением остаться на постоянное жительство, чтобы потребовать от вас подать налоговую декларацию, даже если всего на несколько дней. Например, вы можете задаться вопросом, должны ли вы платить налоги штата в Калифорнии, если вы переехали туда на постоянное жительство только в конце декабря. В этом случае вы будете считаться резидентом, и вам нужно будет подать декларацию.

- Работайте в одном штате, а живите в другом . Работа за пределами штата может означать, что вам нужно подавать декларацию в двух штатах, но это не означает, что вы платите налоги дважды. В некоторых случаях вы можете воспользоваться взаимным подоходным налогом штата, который может освобождать от налога доходы, полученные нерезидентами соседних штатов. В других случаях вы можете получить кредит на налоги, уплаченные другому штату.

- Источники дохода в штате . Получение дохода в штате может означать, что вы обязаны подавать документы, даже если вы там не живете и не работаете. Примерами этого могут быть доход от аренды или инвестиции, такие как инвестиционный фонд недвижимости или товарищество, расположенное в штате. Другие виды доходов, для которых может потребоваться подача государственной декларации, включают выигрыши в лотерею или азартные игры или доходы от продажи имущества.

В других случаях вы можете получить кредит на налоги, уплаченные другому штату.

В других случаях вы можете получить кредит на налоги, уплаченные другому штату.Примечание. Эти виды дохода также поступают в страну вашего проживания независимо от того, где они были получены. Тем не менее, штат вашего проживания, как правило, разрешает зачет подоходного налога штата в отношении подоходного налога, уплаченного другому штату с того же дохода.

В каких штатах нет подоходного налога

Если вы живете или работаете в одном из перечисленных ниже штатов, где нет подоходного налога, вам не нужно беспокоиться о подаче налоговой декларации штата для этого штата.

- Аляска

- Флорида

- Невада

- Южная Дакота

- Техас

- Вашингтон

- Вайоминг

Примечание: Нью-Гэмпшир и Теннесси — два дополнительных штата с самыми низкими налогами — 0% подоходного налога на заработанный доход, но они облагают налогом дивиденды и процентный доход. Тем не менее, вам все равно может понадобиться подать отчет о состоянии для этих двух штатов.

Найдите подробную информацию о том, когда вы должны подавать налоговую декларацию штата

Посетите веб-сайты налоговых органов штата, в котором вы живете и работаете, чтобы найти актуальную информацию о том, когда вы должны подавать налоговую декларацию штата. Штаты без подоходного налога перечислены выше и не включены сюда.

| Алабама Аризона Арканзас Калифорния Колорадо Коннектикут Делавэр Грузия Гавайи Айдахо Иллинойс Индиана Айова Канзас Кентукки | Луизиана Мэн Мэриленд Массачусетс Мичиган Миннесота Миссисипи Миссури Монтана Небраска Нью-Гэмпшир Нью-Джерси Нью-Мексико Нью-Йорк Северная Каролина | Северная Дакота Огайо Оклахома Орегон Пенсильвания Род-Айленд Южная Каролина Теннесси Юта Вермонт Вирджиния Западная Вирджиния Висконсин |

Получите помощь с налоговой декларацией штата

Независимо от того, назначите ли вы встречу с одним из наших компетентных налоговых специалистов или выберете один из наших онлайн-продуктов для подачи налоговых деклараций, вы можете рассчитывать на то, что H&R Block поможет вам вернуть как можно больше денег. .

.

Что лучше в 2023 году? – Forbes Advisor INDIA

Несмотря на наличие достоинств и недостатков как у старого, так и у нового режима, налогоплательщикам становится сложно выбрать наиболее подходящий налоговый режим. Вот упрощенная оценка обоих режимов, чтобы ответить на несколько соответствующих вопросов.

С 1 апреля 2020 года (2020-21 финансовый год) правительство Индии ввело новый дополнительный режим налоговой ставки для индуистской неразделенной семьи (HUF). Следовательно, к Закону о подоходном налоге 1961 года (Закону) был добавлен раздел 115BAC, который предписывал пониженные налоговые ставки для индивидуальных налогоплательщиков и венгерских форинтов при отказе от определенных налоговых вычетов или освобождений.

Для налогоплательщика-физического лица 2022-23 финансовый год является еще одним случаем, когда он может выбирать между старым налоговым режимом и новым налоговым режимом при подаче налоговой декларации. Вот чем старый налоговый режим отличается от нового и что вы должны выбрать как налогоплательщик.

Особенности нового налогового режима

Более низкие налоговые ставки

Новый налоговый режим расширил сферу налогообложения с семью налоговыми ставками в диапазоне от 0% до 30% с самой высокой ставкой налога, применимой к доходу свыше 15 лакхов индийских рупий. В отличие от нового режима, в старом режиме было четыре налоговых блока от 0% до 30% с максимальной ставкой, применимой к доходу свыше 10 лакхов индийских рупий.

Вот как работают применимые налоговые ставки в обоих режимах:

| Up to 2,50,000 | 0% | 0% |

| 2,50,001 to 5,00,000 | 5% | 5% |

| 5,00,001 to 7 ,50,000 | 20% | 10% |

| 7,50,001 to 10,00,000 | 20% | 15% |

| 10,00,001 to 12,50,000 | 30% | 20% |

| от 12 50 001 до 15 00 000 | 30% | 25% |

| Выше 15 000 000 | 30% | 30% |

В случае старых налоговых рецептов. 60 лет, включая физических лиц-нерезидентов.

60 лет, включая физических лиц-нерезидентов.

Вычеты/льготы, от которых следует отказаться при переходе на новый налоговый режим

Правительство приняло к сведению тот факт, что Закон предусматривает различные исключения и вычеты, которые делают соблюдение налогоплательщиком и применение налогового законодательства налоговыми органами обременительный процесс.

Для облегчения положения налогоплательщиков упрощенный налоговый режим требует отказа от определенных налоговых вычетов и льгот. Поэтому важно оценить влияние заявленных вычетов/освобождений на выгоду от более низких налоговых ставок. Некоторые из популярных налоговых льгот/вычетов, которые не разрешены в соответствии с новым налоговым режимом, включают:

• Пособие на отпуск (LTA)

• Пособие на аренду жилья (HRA)

• Пособие на образование детей

• Стандартный вычет из заработной платы

• Вычет профессионального налога

• Проценты по жилищной ссуде

• Вычет по определенным инвестициям или расходам в соответствии с Главой VI-A, например:

– вычет в соответствии с Разделом 80C в отношении взносов в Государственный резервный фонд, погашение основного долга по жилищному кредиту, плата за обучение детей, взносы по страхованию жизни и т. д.

д.

– прочие отчисления в счет взносов по медицинскому страхованию, процентов по кредиту на образование и т. д.

Выбор применимого налогового режима

Физическое лицо или налогоплательщик в венгерских форинтах может выбрать новый налоговый режим в зависимости от своего конкретного положения и источников дохода. Переход на новый налоговый режим может осуществляться как ежегодно, так и единожды. Однако частота во многом зависит от источника дохода в течение года.

• Если доход включает предпринимательский или профессиональный доход:

В случае, если физическое лицо или венгерский форинт имеют доход от предпринимательской или профессиональной деятельности, после того, как была использована возможность применения новых налоговых ставок за финансовый год, новые ставки применяются в последующие годы. Однако закон предоставляет таким налогоплательщикам единственную возможность вернуться к старому налоговому режиму в случае изменения их обстоятельств. Этот вариант возврата доступен только один раз в жизни, если только налогоплательщик не перестает получать доход от бизнеса или профессии.

Этот вариант возврата доступен только один раз в жизни, если только налогоплательщик не перестает получать доход от бизнеса или профессии.

• Если доход не включает предпринимательский или профессиональный доход:

Если физическое лицо или венгерский форинт не имеют дохода от бизнеса или профессии, выбор может быть сделан на годовой основе. Для физических лиц с заработной платой работодатель обязан удержать налог до выплаты заработной платы. Однако работник должен сообщить работодателю о своих предпочтительных налоговых ставках.

Работник может выбирать между старым и новым налоговыми режимами в начале года и сообщить работодателю, или при поступлении на новую работу в течение года. Однако в момент заполнения НДФЛ работник может изменить налоговый режим.

Например, в начале года работник выбирает новый налоговый режим, а работодатель удерживает налог на основе фиксированных ставок в соответствии с новым налоговым режимом. Однако в течение года они делают определенные необлагаемые налогом инвестиции, такие как отчисления в резервный фонд, уплату страховых взносов по медицинскому страхованию и т. д., и в момент подачи декларации о доходах (ITR) они понимают, что старый налоговый режим более выгоден. им. В такой ситуации у них есть возможность выбрать старый налоговый режим при подаче налоговой декларации, хотя работодатель удержал налоги на основании нового налогового режима.

д., и в момент подачи декларации о доходах (ITR) они понимают, что старый налоговый режим более выгоден. им. В такой ситуации у них есть возможность выбрать старый налоговый режим при подаче налоговой декларации, хотя работодатель удержал налоги на основании нового налогового режима.

Какой налоговый режим лучше?

Поскольку допустимые вычеты, источники и размер дохода различаются для каждого человека, нельзя применять одно правило ко всем. Налогоплательщикам необходимо будет оценить и сравнить налоговые обязательства в рамках обоих режимов, а затем решить, какой из них выбрать.

В случае, если налогоплательщик инвестирует средства в инструменты экономии налогов, уплачивает страховые взносы по полису страхования жизни или медицинского страхования, плату за обучение детей, погашение основного долга по ипотечному кредиту и т. д., а также использует вычет по HRA, LTA и т. д. может быть более выгодным выбрать старый налоговый режим, поскольку в старом налоговом режиме можно воспользоваться преимуществами вычета/освобождения.

Ниже показано, как два налогоплательщика имеют одинаковый валовой доход, но имеют право на разные налоговые вычеты/освобождения.

Taxpayer 1 and Taxpayer 2 are salaried taxpayers with no other sources of income

| Income from Salary | 20,00,000 | 20,00,000 |

| Exemption for HRA | 1 20 000 | Нет |

| Exemption for LTA | 50,000 | Nil |

| Standard Deduction | 50,000 | Nil |

| Deduction u/s 80C for EPF, PPF | 150,000 | 150,000 |

Let мы понимаем, какой налоговый режим более выгоден для обоих налогоплательщиков

Налогоплательщик 1

| Доход от заработной платы | 20 000 000 | 20 000 000 |

| Меньше: освобождение от HRA | 1,20 000 | не применимо | Нель |

| Минус: стандартный вычет | 50 000 | Неприменимо |

| Минус: вычет по Разделу 80C для ПФ | 150 000 | Not applicable |

| Net taxable Income | 16,30,000 | 20,00,000 |

| Tax on the above | 3,13,560 | 3,51,000 |

We can see in the В приведенном выше примере старый налоговый режим выгоден налогоплательщику 1, поскольку налоги меньше на 37 440 индийских рупий.

Налогоплательщик 2: не имеет соответствующих льгот для HRA, LTA

| Income from Salary | 20,00,000 | 20,00,000 |

| Less: Standard Deduction | 50,000 | NA |

| Less: Deduction under Section 80C for EPF | 150,000 | NA |

| Чистый доход, начисляемый по основной заработной плате | 18,00,000 | 20,00,000 | 366 600 | 351 000 |

В случае налогоплательщика 2, где вычеты по HRA и LTA не применяются, новый налоговый режим более выгоден на 15 600 индийских рупий.

Как сделать выбор в пользу нового налогового режима

Если доход включает предпринимательский или профессиональный доход

Налогоплательщики, имеющие доход в виде прибыли или прибыли от бизнеса или профессии и желающие выбрать новый налоговый режим, должны в обязательном порядке заполнить Форму 10IE до подачи налоговой декларации. Аналогичным образом форма 10IE должна быть заполнена налогоплательщиками, желающими вернуться к старому налоговому режиму 9.0003

Форма 10IE может быть подана в электронном виде, аналогично электронной подаче налоговой декларации, путем входа на портал электронной подачи (https://www.incometax.gov.in/). Кроме того, форма будет подана с использованием либо цифровой подписи, либо электронного проверочного кода (например, EVC), как в случае с налоговыми декларациями.

Форма требует, чтобы налогоплательщик представил личные данные, такие как имя, PAN, адрес, дата рождения, характер бизнеса/профессии, если применимо, и предоставил данные любой предыдущей формы 10IE.