Содержание

Футбольная национальная лига

- Новости

- Лига (current)

- Клубы

- Игроки (current)

- МЕЛБЕТ-Первая лига (current)

- Проекты (current)

- Медиа (current)

- Новости Лиги

- Новости клубов

Все новости

28.11

Поздравляем Рустема Сайманова с днем рождения!

27.

11

11Итоги матчей 20-го тура МЕЛБЕТ-Первой лиги

25.11

«Балтика» разгромила «Арсенал» и закрепила лидерство в МЕЛБЕТ-Первой лиге

24.11

На матче «Арсенал» — «Балтика» будет работать система VAR

11

11Все новости

- Мы во Вконтакте

- Мы в Youtube

- Мы в Twitter

- Мы в Telegram

- Мы в TikTok

Хотите следить за новостями своего любимого клуба?

Да, выбрать клуб

- Акрон

- Алания Владикавказ

- Арсенал

- Балтика

- Велес

- Волга

- Волга (Ул)

- Волгарь

- Динамо

- Енисей

- КАМАЗ

- Краснодар-2

- Кубань

- Нефтехимик

- Родина

- Рубин

- СКА-Хабаровск

- Уфа

- Шинник

28.

11Поздравляем Рустема Сайманова с днем рождения!

27.11

Итоги матчей 20-го тура МЕЛБЕТ-Первой лиги

25.11

«Балтика» разгромила «Арсенал» и закрепила лидерство в МЕЛБЕТ-Первой лиге

24.11

На матче «Арсенал» — «Балтика» будет работать система VAR

24.11

Расписание прямых трансляций матчей 20-го тура МЕЛБЕТ-Первой лиги

24.11

Гол Кирилла Морозова стал лучшим в 19-м туре МЕЛБЕТ-Первой лиги

23.11

Матч «Арсенал» — «Балтика» рассудит Антон Фролов

22.11

Виталий Лисакович стал лучшим нападающим 19-го тура МЕЛБЕТ-Первой лиги

11

11| Клуб | Игрок |

|---|---|

| Прищепа Дмитрий Сергеевич | |

| Габараев Альберт Зурабович (заявлен за «Родину-2») | |

| Масловский Александр Александрович | |

| Кабахидзе Владимир Иванович (КОБАХИДЗЕ) | |

| Хомуха Иван Викторович | |

| Родин Даниил Павлович |

Титульный партнер

Официальный партнер

Технический партнер

Информационный партнер

28.

11Лучшие фотографии матчей 20-го тура МЕЛБЕТ-Первой лиги

21.11

Лучшие фотографии матчей 19-го тура МЕЛБЕТ-Первой лиги

11

11Читать больше

25/11 2022 19:00

Арсенал

0

:

5 Балтика

27/11 2022 13:00

Краснодар-2

2

:

2 КАМАЗ

27/11 2022 14:00

Велес

2

:

0 Енисей

27/11 2022 14:00

Волгарь

1

:

1 Родина

27/11 2022 15:00

Рубин

2

:

0 Нефтехимик

27/11 2022 15:00

Акрон

1

:

1 СКА-Хабаровск

27/11 2022 16:00

Кубань

1

:

0 Волга

27/11 2022 16:00

Шинник

0

:

0 Динамо

27/11 2022 17:00

Алания Владикавказ

2

:

1 Уфа

- Турнирная таблица

- Fair Play

2012/20132013/20142014/20152015/20162016/20172017/20182018/20192019/20202020/20212021/20222022/2023Тур1-й тур2-й тур3-й тур4-й тур 5-й тур6-й тур7-й тур8-й тур9-й тур 10-й тур11-й тур12-й тур13-й тур14-й тур15-й тур16-й тур17-й тур18-й тур19-й тур20-й тур

| № | Клуб | И | В | Н | П | М | О | |

|---|---|---|---|---|---|---|---|---|

| 1 | Балтика | 20 | 11 | 8 | 1 | 38-21 (17) | 41 | |

| 2 | Алания Владикавказ | 20 | 11 | 5 | 4 | 37-23 (14) | 38 | |

| 3 | Рубин | 20 | 10 | 7 | 3 | 35-22 (13) | 37 | |

| 4 | Енисей | 20 | 9 | 7 | 4 | 28-21 (7) | 34 | |

| 5 | СКА-Хабаровск | 20 | 9 | 6 | 5 | 38-23 (15) | 33 | |

| 6 | Арсенал | 20 | 9 | 5 | 6 | 28-25 (3) | 32 | |

| 7 | КАМАЗ | 20 | 8 | 7 | 5 | 27-21 (6) | 31 | |

| 8 | Волгарь | 20 | 8 | 6 | 6 | 22-19 (3) | 30 | |

| 9 | Шинник | 20 | 8 | 4 | 8 | 21-21 (0) | 28 | |

| 10 | Нефтехимик | 20 | 7 | 6 | 7 | 18-16 (2) | 27 | |

| 11 | Динамо | 20 | 6 | 8 | 6 | 15-16 (-1) | 26 | |

| 12 | Родина | 20 | 5 | 7 | 8 | 19-25 (-6) | 22 | |

| 13 | Акрон | 20 | 4 | 10 | 6 | 19-25 (-6) | 22 | |

| 14 | Велес | 20 | 6 | 2 | 12 | 16-31 (-15) | 20 | |

| 15 | Кубань | 20 | 5 | 4 | 11 | 18-22 (-4) | 19 | |

| 16 | Уфа | 20 | 4 | 6 | 10 | 16-28 (-12) | 18 | |

| 17 | Волга | 20 | 3 | 6 | 11 | 15-29 (-14) | 15 | |

| 18 | Краснодар-2 | 20 | 3 | 4 | 13 | 15-37 (-22) | 13 |

| № | клуб | Средняя оценка | Сумма баллов |

|---|---|---|---|

| 1 | Балтика | 7,96 | 601 |

| 2 | Алания Владикавказ | 7,86 | 593 |

| 3 | Арсенал | 7,84 | 596 |

| 4 | Акрон | 7,70 | 566 |

| 5 | Енисей | 7,68 | 580 |

| 6 | Шинник | 7,58 | 568 |

| 7 | Волга | 7,57 | 574 |

| 8 | Нефтехимик | 7,57 | 560 |

| 9 | Кубань | 7,55 | 547 |

| 10 | Краснодар-2 | 7,54 | 539 |

| 11 | Велес | 7,52 | 545 |

| 12 | Родина | 7,52 | 545 |

| 13 | Рубин | 7,42 | 560 |

| 14 | СКА-Хабаровск | 7,41 | 553 |

| 15 | Уфа | 7,32 | 550 |

| 16 | Волгарь | 7,30 | 556 |

| 17 | КАМАЗ | 7,28 | 543 |

| 18 | Динамо | 7,25 | 545 |

- Бомбардиры

- Ассистенты

| № | Имя | Клуб | Голы (с пен. ) ) | |

|---|---|---|---|---|

| 1 | Гузина Гедеон | Балтика | 11(2) | |

| 2 | Лисакович Виталий | Рубин | 8(1) | |

| 3 | Панченко Кирилл Викторович | Арсенал | 8(2) | |

| 4 | Галоян Артур Феликсович | Алания Владикавказ | 7 | |

| 5 | Стефанович Илья Александрович | Волгарь | 7 | |

| 6 | Луценко Евгений Олегович | Арсенал | 7 | |

| 7 | Петров Илья Алексеевич | СКА-Хабаровск | 7(6) | |

| 8 | Лазарев Владислав Вадимович (заявлен за Балтику-БФУ) | Балтика | 6 | |

| 9 | Фамейе Джоэль | Рубин | 6(1) | |

| 10 | Грузнов Илья Александрович | Шинник | 6(1) |

| № | Имя | Клуб | ГП | |

|---|---|---|---|---|

| 1 | Галоян Артур Феликсович | Алания Владикавказ | 12 | |

| 2 | Гаглоев Александр Сергеевич | КАМАЗ | 8 | |

| 3 | Уридия Мераби Мамукович | Нефтехимик | 6 | |

| 4 | Ткачёв Сергей Анатольевич | Арсенал | 6 | |

| 5 | Мусалов Магомед Ахмедович | СКА-Хабаровск | 5 | |

| 6 | Ломакин Александр Владимирович | Енисей | 5 | |

| 7 | Кузьмин Максим Александрович | Балтика | 5 | |

| 8 | Гузина Гедеон | Балтика | 5 | |

| 9 | Гиоргобиани Николай Бадриевич | Алания Владикавказ | 5 | |

| 10 | Маляров Кирилл Анатольевич | Балтика | 5 |

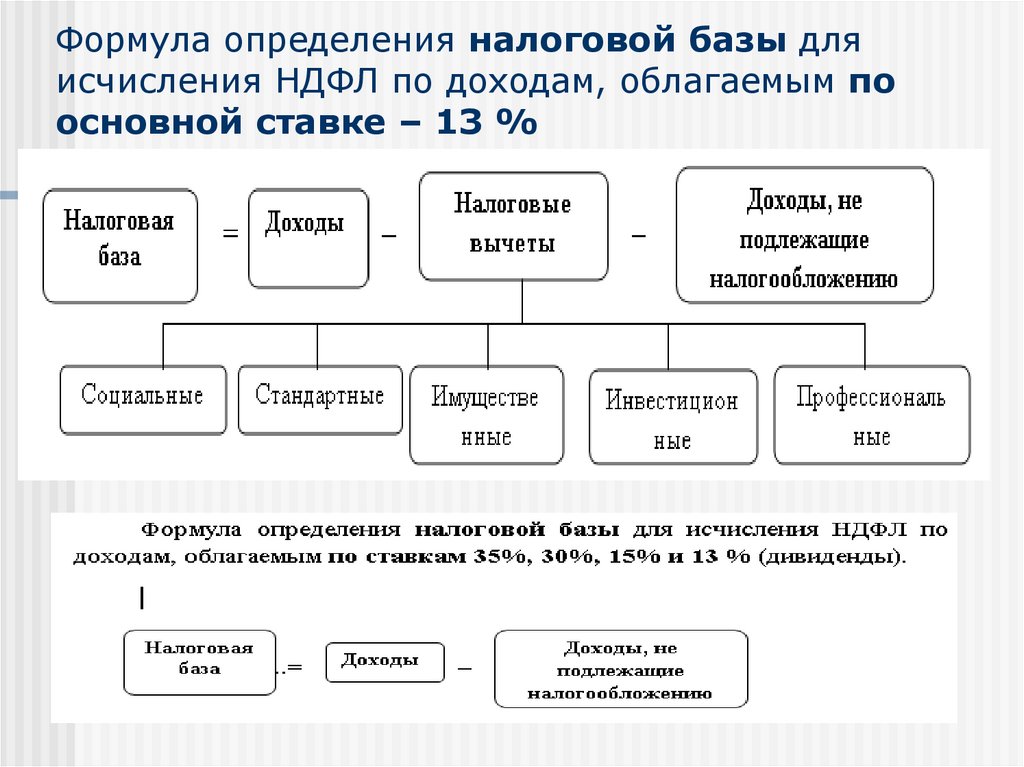

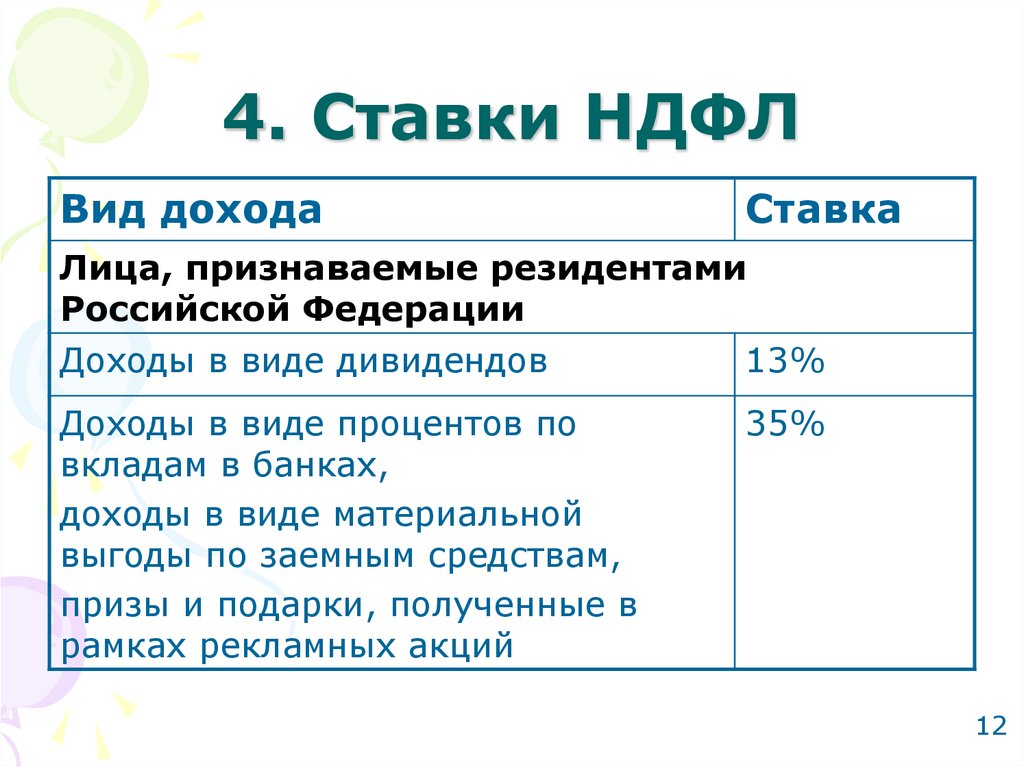

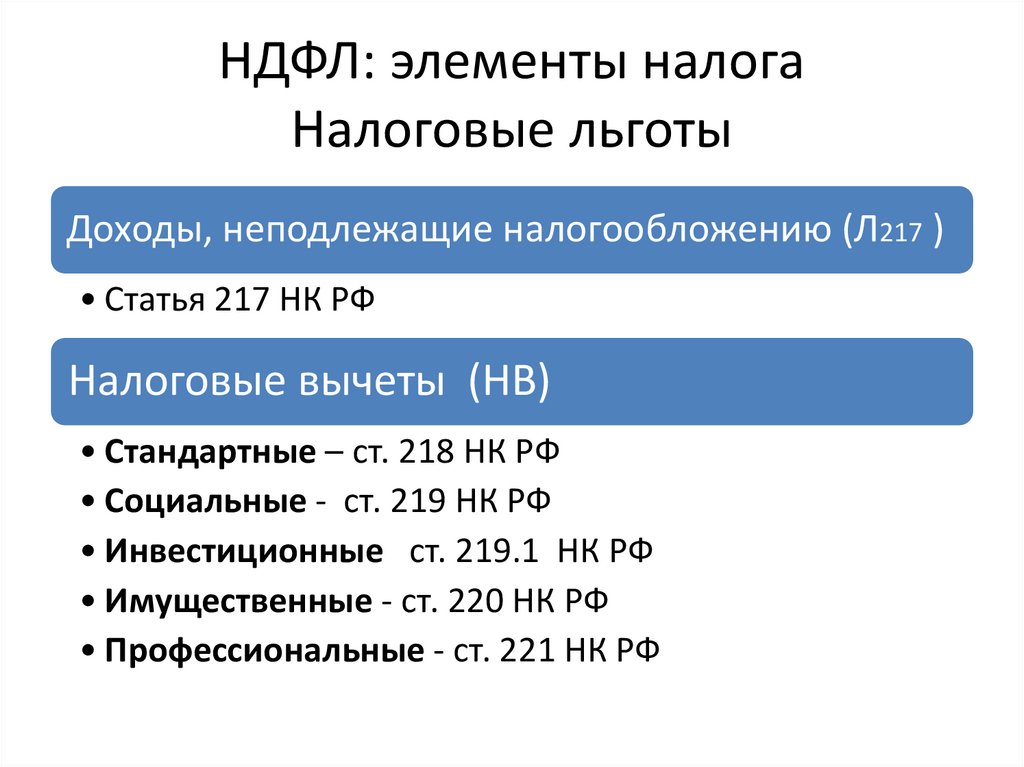

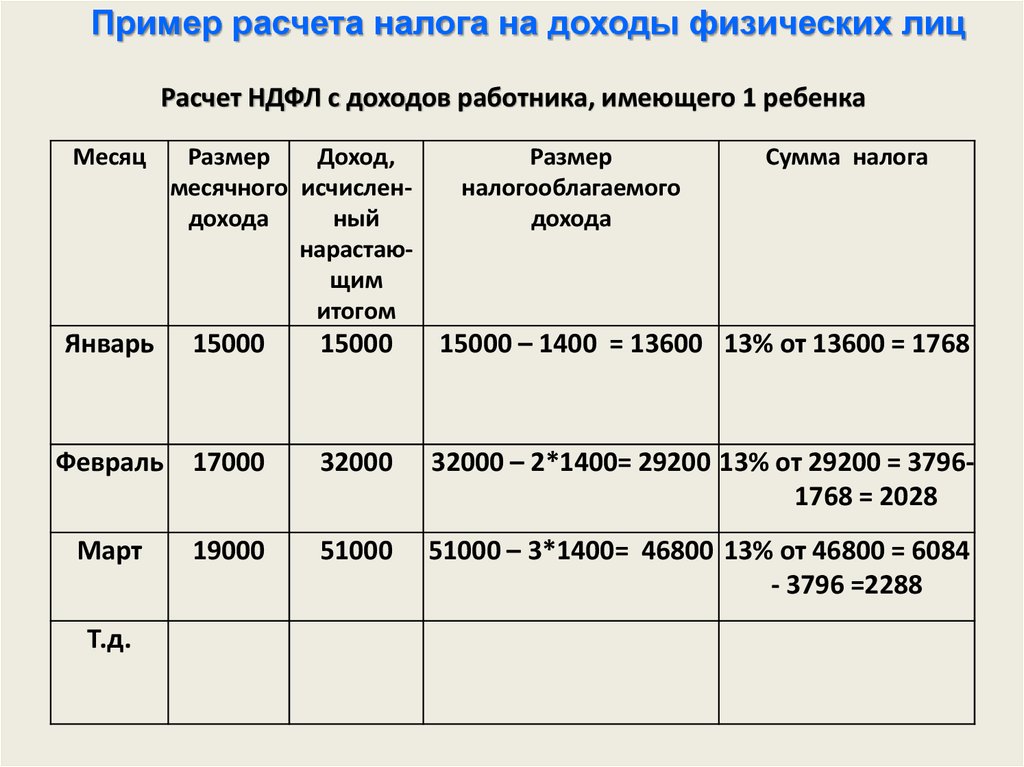

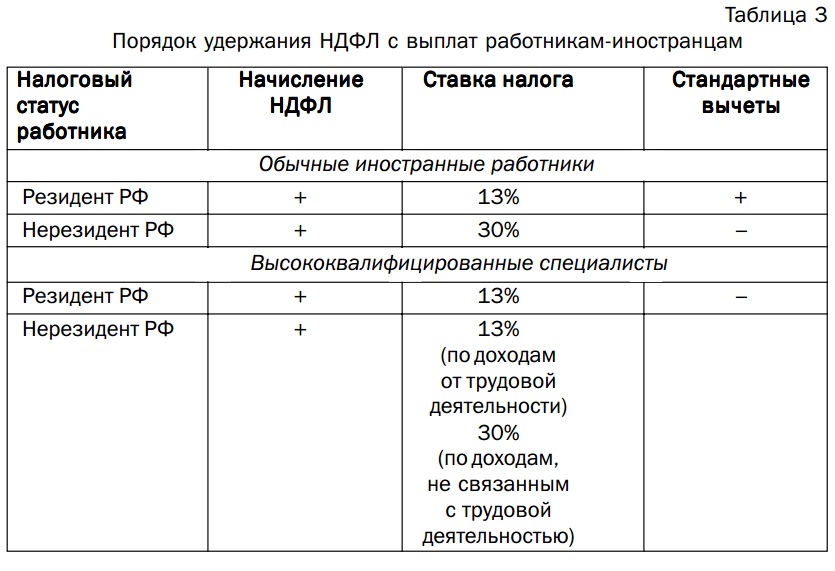

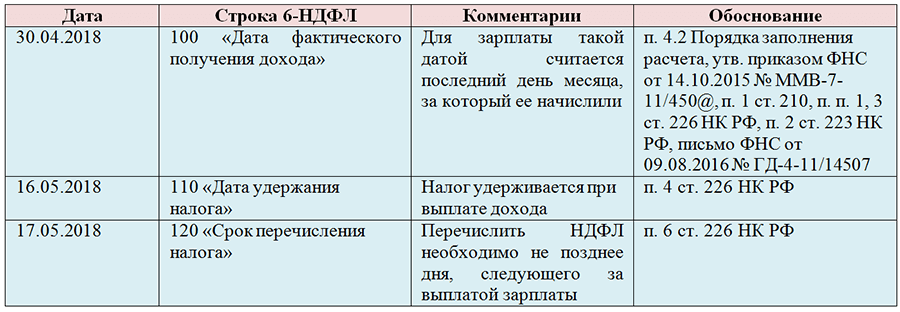

Ставки налога для физических лиц

На этой странице вы увидите Таблица налогов для физических лиц , а также Налоговые льготы и Налоговые пороги – прокрутите вниз.

2023 Налоговый год (1 марта 2022 — 28 февраля 2023 г.)

23 февраля 2022 года. См. Изменения по сравнению с предыдущим годом:

| 1 — 226 000 | 18% из налогообложения дохода | 18% из налогообложения |

| 226 001 – 353 100 | 40 680 + 26% of taxable income above 226 000 |

| 353 101 – 488 700 | 73 726 + 31% of taxable income above 353 100 |

| 488 701– 641 400 | 115 762 + 36% of taxable income above 488 700 |

| 641 401 – 817 600 | 170 734 + 39% of taxable income above 641 400 |

| 817 601 – 1 731 600 | 239 452 + 41% от налогооблагаемого дохода свыше 817 600 |

2022 tax year (1 March 2021 – 28 February 2022)

See the changes from the previous year:

| 1 – 216 200 | 18% of taxable income | |

| 216 201 – 337 800 | 38 916 + 26% of taxable income above 216 200 | |

| 337 801 – 467 500 | 70 532 + 31% of taxable income above 337 800 | |

| 467 501 — 613 600 | 110 739 + 36% от налогооблагаемого дохода выше 467 500 | |

| 613 601 — 782 200 | 163 335 + 39% из налогообложения дохода. 201 — 1 656 600 201 — 1 656 600 | 229 089+ 41% от налогооблагаемого дохода выше 782 200 |

2021 Налоговый год (1 марта 2020 — 28 февраля 2021)

См.

| 1 – 205 900 | 18% of taxable income | |

| 205 901 – 321 600 | 37 062 + 26% of taxable income above 205 900 | |

| 321 601 – 445 100 | 67 144 + 31% от налогооблагаемого дохода выше 321 600 | |

| 445 101 — 584 200 | 105 429 + 36% с налогооблагаемым доходом. | 155 505 + 39% of taxable income above 584 200 |

| 744 801 – 1 577 300 | 218 139 + 41% of taxable income above 744 800 |

2020 tax year (1 March 2019 – 29 February 2020)

No changes from the previous year:

| 1 – 195 850 | 18% of taxable income | |||

| 195 851 – 305 850 | 35 253 + 26% от налогооблагаемого дохода старше 19 лет5 850 | |||

| 305 851 — 423 300 | 63 853 + 31% от налогооблагаемого дохода выше 305 850 | |||

| 423 301 — 555 6009 9002 | 100 363 + 36301 — 555 6009 2 | 363 + 363301 — 555 600 40004 2 | 363 + 363301 — 555 600 2 | 263 + 36301 — 555 6009 |

. | ||||

| 555 601 — 708 310 | 147 891 + 39% от налогооблагаемого дохода выше 555 600 | |||

| 708 311 — 1 500 000 2 | 207 448 + 4110. — 1 500 000 9002 2 | 207 448 + 4110. — 1 500 000 | 207 448 + 411%. |

2019 tax year (1 March 2018 – 28 February 2019)

| 1 – 195 850 | 18% of taxable income | |||||||

| 195 851 – 305 850 | 35 253 + 26% от налогооблагаемого дохода выше 195 850 | |||||||

| 305 851 — 423 300 | 63 853 + 31% от налогооблагаемого дохода выше 305 850 | |||||||

| 423 301 — 5555 4004 2 2 | 423 301 — 555 4001004 2 2 | 423 301 — 555 600 40029 2 2 | ||||||

| 423 301 — 555 600 40029 2 2 | ||||||||

423 301 — 555 600 40029| 423 301 — 555 400. |  . % налогооблагаемого дохода свыше 423 300 | 555 601 — 708 310 | 147 891 + 39% от налогооблагаемого дохода выше 555 600 | 708 311 — 1 500 000 2 | 207 448 + 4110. — 1 500 000 9002 2 | 207 448 + 4110. — 1 500 000 9002 2 | 207 448 + 411%. | |

2018 tax year (1 March 2017 – 28 February 2018)

| 1 – 189 880 | 18% of taxable income |

| 189 881 – 296 540 | 34 178 + 26% of taxable income above 189 880 |

| 296 541 – 410 460 | 61 910 + 31% of taxable income above 296 540 |

| 410 461 – 555 600 | 97 225 + 36% of taxable income above 410 460 |

| 555 601 – 708 310 | 149 475 + 39% of taxable income above 555 600 |

| 708 311 – 1 500 000 | 209 032 + 41% от налогооблагаемого дохода свыше 708 310 |

2017 tax year (1 March 2016 – 28 February 2017)

| 1 – 188 000 | 18% of taxable income |

| 188 001 – 293 600 | 33 840 + 26% of taxable income above 188 000 |

| 293 601 – 406 400 | 61 296 + 31% of taxable income above 293 600 |

| 406 401 – 550 100 | 96 264 + 36% от налогооблагаемого дохода свыше 406 400 |

| 550 101 — 701 300 | 147 996 + 39% от налогооблагаемого дохода выше 550 100 |

| 701 301 и выше | 206 964 + 41% из налогообложения. |

2016 Налоговый год (1 марта 2015 г. — 29 февраля 2016 г.)

| 1 — 181 900 | 18% от каждой R1 |

| 181 9011 — 284 100 9004 | |

| 181 9011 — 284 100 9004 | |

| 181 9011 — 28 40019 9 | |

| 181 9001 — 28 40022 | |

| 284 101 — 393 200 | 59 314 + 31% от суммы выше 284 100 |

| 393 201 — 550 100 | 93 135 + 36% из суммы. Выше 393 200 |

| 550 101 — 701 300 | 149 619 + 39% от суммы выше 550 100 |

| 701 301 и выше 9004 | |

сумма свыше 701 300

сумма свыше 701 3002015 tax year (1 March 2014 – 28 February 2015)

| 1 – 174 550 | 18% of each R1 |

| 174 551 – 272 700 | 31 419 + 25% of the amount above 174 550 |

| 272 701 – 377 450 | 55 957 +30% of the amount above 272 700 |

| 377 451 – 528 000 | 87 382 + 35% от суммы выше 377 450 |

| 528 001 — 673 100 | 140 074 + 38% от суммы выше 528 000 |

| 673 101 и выше | 195 212 + 40% из суммы. |

2014 Налоговый год (1 марта 2013 г. — 28 февраля 2014 г.)

— 28 февраля 2014 г.)

| 1 — 165 600 | 18% от каждой R1 | |

| . | 29 808 + 25% от суммы свыше 165 600 | |

| 258 751 — 358 110 | 53 096 + 30% от суммы выше 258 750 | |

| 358 111 — 500 940 | 82 904 + 358% из 500 | 82 904 + 358. 358 110 |

| 500 941 — 638 600 | 132 894 + 38% от суммы выше 500 940 | |

| 638 601 и выше 9004 | ||

| 18550 + 4053. свыше 638 600 |

Налоговые льготы

23 February 2022 – See the changes from the previous year:

| 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | |||||||||

| Primary | R16 425 | R15 714 914 914 | R16 425 | R15 714 914 914 | R16 425 | R15 714 914 | R16 425 | R15 714 914 | R16 425 | ||||||||

| 0022 | R14 958 | R14 220 | R14 067 | R13 635 | R13 500 | R13 257 | R12 726 | ||||||||||

| Secondary (65 and older) | R9 000 | R8 613 | R8 199 | R7 794 | R7 713 | R7 479 | R7 407 | R7 407 | R7 110 2 | ||||||||

| 292925 | |||||||||||||||||

| 2 | |||||||||||||||||

. | R2 997 | R2 871 | R2 736 | R2 601 | R2 574 | R2 493 | R2 466 | R2 466 | R2 367 |

Thresholds

23 23 23 23 23. 23 23 23 23 23 23 23 23 23 23. 23 23 23. 23 23 23. 23 23 23 23 23 23. :

| 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 2017 | 2016 | 2015 | |

| Under 65 | R91 250 | R87 300 | R83 100 | R79 000 | R78 150 | R75 750 | R75 000 | R73 650 | R70 700 |

| 65 an older | R141 250 | R135 150 | R128 650 | R122 300 | R121 000 | R117 300 | R116 150 | R114 800 | R110 200 |

| 75 and older | R157 900 | R151 100 | R143 850 | R136 750 | R135 300 | R131 150 | R129 850 | R128 500 | R123 350 |

Ставки индивидуального подоходного налога | Австралийское налоговое управление

Эти ставки подоходного налога показывают сумму налога, подлежащую уплате в каждом долларе для каждой категории подоходного налога в зависимости от ваших обстоятельств.

Узнать о налоговых ставках для индивидуальных налогоплательщиков:

- Резидентов

- Иностранные резиденты

- Дети

- Рабочие отдыхающие

Резиденты

Эти ставки применяются к физическим лицам, которые являются резидентами Австралии для целей налогообложения.

Ставки налога для резидентов, 2022–2023 годы

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0 – 18 200 долл. США | Нет |

18 201–45 000 долл. США | 19 центов за каждый доллар США свыше 18 200 долларов США |

45 001–120 000 долл. США | 5092 доллара плюс 32,5 цента за каждый доллар свыше 45 000 долларов |

120 001–180 000 долл. США | 29 467 долларов плюс 37 центов за каждый доллар свыше 120 000 долларов |

180 001 долл. | 51 667 долларов плюс 45 центов за каждый доллар свыше 180 000 долларов |

США и более

США и болееПриведенные выше тарифы не включают сбор Medicare в размере 2%.

Ставки налога для резидентов, 2021–2022 годы

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0 – 18 200 долл. США | Нет |

18 201–45 000 долл. США | 19 центов за каждый доллар США свыше 18 200 долларов США |

45 001–120 000 долл. США | 5092 доллара плюс 32,5 цента за каждый доллар свыше 45 000 долларов |

120 001 – 180 000 долларов | 29 467 долларов плюс 37 центов за каждый доллар свыше 120 000 долларов |

180 001 долл. | 51 667 долларов плюс 45 центов за каждый доллар свыше 180 000 долларов |

США и более

США и болееПриведенные выше тарифы не включают сбор Medicare в размере 2%.

Иностранные резиденты

Эти ставки применяются к физическим лицам, которые являются иностранными резидентами для целей налогообложения.

Налоговые ставки для иностранных резидентов в 2022–2023 гг.

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0 – 120 000 долларов США | 32,5 цента за каждый 1 доллар США |

120 001–180 000 долл. США | 39 000 долларов плюс 37 центов за каждый доллар свыше 120 000 долларов |

180 001 долл. США и более | 61 200 долларов плюс 45 центов за каждый доллар свыше 180 000 долларов |

Ставки налога для иностранных резидентов в 2021–2022 годах

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0 – 120 000 долларов США | 32,5 цента за каждый доллар США |

120 001–180 000 долл. | 39 000 долларов плюс 37 центов за каждый доллар свыше 120 000 долларов |

180 001 долл. США и более | 61 200 долларов плюс 45 центов за каждый доллар свыше 180 000 долларов |

США

СШАДети

Если вы моложе 18 лет и получаете незаработанный доход (например, доход от инвестиций), применяются специальные ставки.

Лица, работающие в отпуске

Эти ставки применяются к доходам, полученным в рамках рабочего отпуска, если вы являетесь:

- иностранным резидентом

- Резидент Австралии, не являющийся гражданином страны, в которой действует недискриминационная статья (NDA).

Вы работаете в отпуске, если у вас есть виза подкласса:

- 417 (Working Holiday)

- 462 (работа и отдых).

Налоговые ставки для работающих в отпуске в 2022–2023 годах

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0 – 45 000 долларов США | 15% |

45 001–120 000 долл. | 6750 долларов США плюс 32,5 цента за каждый доллар США свыше 45 000 долларов США |

120 001–180 000 долл. США | 31 125 долларов плюс 37 центов за каждый доллар свыше 120 000 долларов |

180 001 долл. США и более | 53 325 долларов плюс 45 центов за каждый доллар свыше 180 000 долларов |

Налоговые ставки для работающих в отпуске в 2021–2022 годах

Налогооблагаемый доход | Налог на этот доход |

|---|---|

0 – 45 000 долларов США | 15% |

45 001–120 000 долл. США | 6750 долларов США плюс 32,5 цента за каждый доллар США свыше 45 000 долларов США |

120 001–180 000 долл. | 31 125 долларов плюс 37 центов за каждый доллар свыше 120 000 долларов |

180 001 долл. США и более | 53 325 долларов плюс 45 центов за каждый доллар свыше 180 000 долларов |

Калькуляторы

Простой налоговый калькулятор поможет вам рассчитать налог на ваш налогооблагаемый доход.

Оценщик подоходного налога дает вам оценку суммы вашего возмещения налога или долга и учитывает:

- Сбор Medicare

- погашение кредита на высшее образование

- налоговые вычеты

- налоговый кредит.

Налог, вычитаемый из вашей зарплаты

Если вы хотите узнать, сколько ваш работодатель (или другой плательщик) должен удерживать из ваших выплат, воспользуйтесь нашим калькулятором удержанного налога.

Другие наши полезные калькуляторы:

- Простой налоговый калькулятор

- Оценщик подоходного налога.