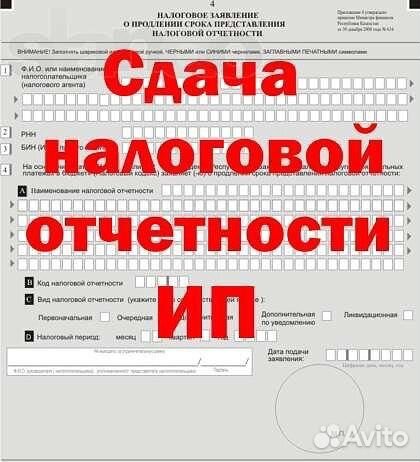

Налоговая отчетность — это первое, с чем сталкивается

Наша компания «Партнер и К» знает способ сделать так, чтобы

Сегодня налоговая отчетность, как и многие другие

Специальные программы, которые предлагает ООО «Партнер и К»,

Мы предоставляем Вам уникальную возможность вести учет в режиме онлайн — вне

Все больше и больше предпринимателей предпочитают сдавать бухгалтерскую

Подробнее Вы можете прочесть в разделе

Налоговая отчетность через Интернет — это удобно, доступно

Наличие стандартных форм заполнения, а также полное соответствие

Грамотный налоговый учет и отчетность — это гарантия

Если есть вопросы, пожалуйста, обращайтесь к он-лайн консультанту на

Или позвоните нам по телефонам: (861) 373−11−01, (918) 633−23−42, (964)

|

А что может быть важнее для бизнесмена?

А что может быть важнее для бизнесмена?

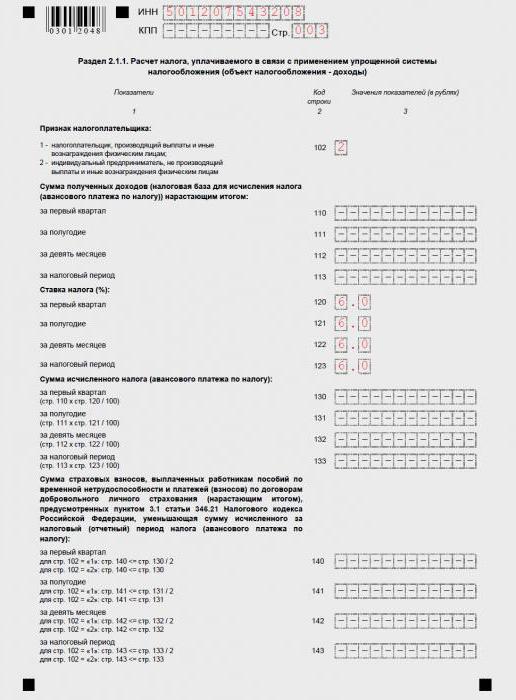

Формы налоговой отчетности для ИП, применяющих СНР в 2022 году

|

| |||

|

форма налоговой отчетности |

условия применения СНР |

сроки сдачи налоговой отчетности |

сроки уплаты налогов и платежей |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2 ст. 688 Налогового кодекса).

2 ст. 688 Налогового кодекса).

2 ст. 685 Налогового кодекса)

2 ст. 685 Налогового кодекса)

6 ст. 686 Налогового кодекса)

6 ст. 686 Налогового кодекса)

2 ст. 696 Налогового кодекса)

2 ст. 696 Налогового кодекса)

1 — 2 ст. 696-2 Налогового кодекса)

1 — 2 ст. 696-2 Налогового кодекса)

1) и пп. 2) п. 3 ст. 490 Налогового Кодекса;

1) и пп. 2) п. 3 ст. 490 Налогового Кодекса;

2 ст. 707 Налогового кодекса)

2 ст. 707 Налогового кодекса)

Отчетность по налогу на аренду местного отеля

Отчетность о доходах и ставках в соответствии с разделами 351.009 и 352.009 Налогового кодекса

Обзор

В начале 1970-х Законодательное собрание Техаса разрешило некоторым местным органам власти начать сбор налога на проживание в отеле (HOT). Почти два десятилетия спустя Законодательное собрание предложило ввести налог на аренду отелей в качестве одного из нескольких вариантов получения дохода для поддержки спортивных и общественных объектов. Налог может взиматься городом, округом или партнерством между ними.

В 2017 году 85-й Законодательный орган принял Сенатский законопроект № 1221 с целью повысить прозрачность местных органов власти, а также позволить общественности лучше понять лоскутное одеяло муниципальных ГОР в штате. В соответствии с разделом 351. 009 Налогового кодекса Техаса муниципалитеты, которые вводят определенные HOT, должны ежегодно сообщать о своих налоговых ставках и суммах доходов, включая процент доходов, выделенных для конкретных целей, за предыдущий финансовый год. В 2021 году 87-й Законодательный орган принял законопроект Сената 1655, расширив это требование к отчетности, включив в него округа в соответствии с разделом 352.009 Налогового кодекса Техаса..

009 Налогового кодекса Техаса муниципалитеты, которые вводят определенные HOT, должны ежегодно сообщать о своих налоговых ставках и суммах доходов, включая процент доходов, выделенных для конкретных целей, за предыдущий финансовый год. В 2021 году 87-й Законодательный орган принял законопроект Сената 1655, расширив это требование к отчетности, включив в него округа в соответствии с разделом 352.009 Налогового кодекса Техаса..

Требования к отчетности

Муниципалитет или округ, который вводит HOT в соответствии с главами 351 или 352 Налогового кодекса Техаса или в соответствии с подглавой H главы 334 Кодекса местного самоуправления, должен сообщить определенную информацию контролеру через нашу онлайн-форму, либо:

- , введя всю необходимую информацию в форма онлайн-отчетности; или

- , предоставив прямой URL-адрес веб-сайта для размещенной информации или четкое заявление, описывающее расположение информации на своем веб-сайте. Дополнительный онлайн-шаблон отчетности (XLSX)

Следующая информация требуется в соответствии с Налоговым кодексом Техаса, разделами 351. 009 и 352.009:

009 и 352.009:

- Процентная ставка HOT, взимаемая в соответствии с главами 351 или 352 Налогового кодекса штата Техас.

- Если применимо, процентная ставка HOT, установленная в соответствии с Подглавой H Кодекса местного самоуправления Техаса, глава 334.

- Сумма дохода в долларах, полученная в течение предыдущего финансового года от HOT, введенного в соответствии с главами 351 или 352 Налогового кодекса Техаса.

- Если применимо, сумма дохода в долларах, полученная в течение предыдущего финансового года от HOT, наложенная в соответствии с Подглавой H, Главой 334 Кодекса местного самоуправления.

- ТОЛЬКО ДЛЯ МУНИЦИПАЛИТЕТОВ: Сумма в долларах и процент от дохода, полученного от HOT в соответствии с главой 351 Налогового кодекса Техаса и распределенного в течение предыдущего финансового года на каждое использование, описанное в Разделе 351.101(a)(1), (2), (3), (4), (5) и (9) следующим образом:

- Конференц-центры или информационные центры, или информационные центры для посетителей, или и то, и другое.

- Регистрация участников или делегатов Конвенции.

- Реклама для привлечения туристов и делегатов/регистрантов съездов.

- Поощрение и совершенствование искусств.

- Проекты исторической реставрации и сохранения.

- Вывески, указывающие на достопримечательности, которые часто посещают гости отеля.

- Конференц-центры или информационные центры, или информационные центры для посетителей, или и то, и другое.

Сроки отчетности

У местных органов власти есть 50-дневное окно, чтобы сообщить о своих ставках HOT и суммах доходов. Отчетный период начинается 1 января, и вся необходимая информация должна быть представлена не позднее 20 февраля каждого отчетного года.

Размещение присланного материала

Хотя офис контролера не обязан размещать представленную местную ГОРЯЧУЮ информацию на своем веб-сайте, этот офис, тем не менее, намеревается сделать доступными все муниципальные и окружные данные и прямые веб-сайты, предоставленные ему в течение отчетного периода. Данные будут доступны вскоре после закрытия отчетного периода.

Часто задаваемые вопросы

Наше местное самоуправление не вводит HOT. Нужно ли нам предоставлять отчет или предоставлять ссылку на информацию на нашем веб-сайте?

Нет. Требуемую налоговую информацию должны предоставлять только муниципалитеты и округа, которые вводят HOT в соответствии с главами 351 и 352 Налогового кодекса Техаса соответственно.

Наше местное правительство публикует свой годовой бюджет и другие традиционные финансовые отчеты в Интернете. Будут ли эти документы удовлетворять требованиям отчетности HOT?

Нет. Муниципалитеты и округа, на которые распространяются требования к отчетности Налогового кодекса Техаса, ст. 351.009 или сек. 352.009 должен собрать необходимую информацию. Они должны предоставить контролеру соответствующую информацию о налоговых поступлениях либо в формате, указанном контролером, либо сделать отчет доступным для публичного ознакомления и постоянно размещать его на веб-сайте местного правительства [в соответствии с требованиями Налогового кодекса Техаса, гл. 351.009и разд. 352.009].

351.009и разд. 352.009].

Наше местное правительство выделило налоговые сборы из доходов, которые были собраны до самого последнего финансового года. Должны ли мы включать эти суммы при подаче заявления?

Нет. Отчетность относится только к общей сумме доходов, собранных и распределенных в течение последнего финансового года. При подаче или размещении необходимой информации не указывайте распределение доходов, собранных местным самоуправлением до последнего завершенного финансового года, даже если такое распределение доходов произошло в течение последнего завершенного финансового года.

Наше местное правительство взимает местный HOT, но в настоящее время в его границах нет отелей. Должен ли местный орган по-прежнему представлять отчет, если он не собирал никаких налоговых поступлений?

Да. Если муниципалитет или округ вводит местный налог HOT в соответствии с главами 351 или 352 Налогового кодекса Техаса, отчет по-прежнему должен представляться каждый год, даже если доход HOT не был собран в течение последнего завершенного финансового года.

По вопросам, касающимся требований к отчетности Local HOT, пишите нам по электронной почте или звоните по телефону 844-519.-5676.

Отправьте свой локальный ГОРЯЧИЙ отчет

Доступ к данным о местном налоге на проживание в отелях (HOT)

Из Фискальные ноты :

- Оплата конференц-центров Техаса

Опубликовано в августе 2018 г. - Налог на использование отеля: краткая история сложного сбора

Опубликовано в июне-июле 2016 г.

Ресурсы для отчетов

- Контрольные списки требований к отчетности

- Все необходимые отчеты (XLSX)

- Отчетность Корпорации экономического развития

- Eminent Domain Reporting

- Отчетность по налогу на аренду отеля

- Отчет о долгах местных органов власти

- Отчет о гонорарах шерифов и констеблей

- Финансовая и налоговая отчетность округа специального назначения

- Закон об экономическом развитии Техаса (глава 313) Отчетность

- Глава 380/381 Соглашения об экономическом развитии

Налоговая отчетность — Ресурсы для клиентов

Мы хотим, чтобы ваша подготовка налоговых деклараций прошла как можно более гладко. Чтобы помочь вам, ниже перечислены ресурсы на 2021 налоговый год, а также график отправки налоговых документов по почте. Рэймонд Джеймс отправит формы 1099-R, 5498 и 1099-Q за 2021 налоговый год по почте не позднее 31 января, а Сводный отчет по формам 1099, которые считаются заполненными, не позднее 15 февраля в соответствии с крайними сроками рассылки IRS. Ниже вы также найдете ссылки на некоторые службы, которые могут упростить процесс подачи документов.

Чтобы помочь вам, ниже перечислены ресурсы на 2021 налоговый год, а также график отправки налоговых документов по почте. Рэймонд Джеймс отправит формы 1099-R, 5498 и 1099-Q за 2021 налоговый год по почте не позднее 31 января, а Сводный отчет по формам 1099, которые считаются заполненными, не позднее 15 февраля в соответствии с крайними сроками рассылки IRS. Ниже вы также найдете ссылки на некоторые службы, которые могут упростить процесс подачи документов.

Налоговый год 2021 Ресурсы

2021 Форма 1099-Q Платежи из Квалифицированного Руководства по программам образования-Нажмите здесь

ВАЖНО

Руководство по пенсионным налогам на 2021 г. – нажмите здесь

Форма 1099-Q Руководство по выплатам по программам квалифицированного образования в 2021 г. – нажмите здесь

Таблицы для определения требуемых минимальных выплат и требуемых минимальных выплат бенефициарам – click here

H&R Block users click here for additional information

TaxAct users click here for additional information

TurboTax users click here for additional information

Export Form 1099 Налоговые данные в Excel . Нажмите здесь для получения дополнительной информации.9-R и 5498), форма 1099-Q и Raymond James Bank 1099s.

Нажмите здесь для получения дополнительной информации.9-R и 5498), форма 1099-Q и Raymond James Bank 1099s.

15 февраля – Рэймонд Джеймс отправляет по почте оригиналы сводных выписок владельцам счетов.

28 февраля – Рэймонд Джеймс отправляет по почте исходные сводные отчеты, задержанные из-за определенных активов и/или перераспределения доходов, а также измененные составные отчеты по мере необходимости.

15 марта – Рэймонд Джеймс отправляет по почте оставшиеся оригиналы Сводного заявления из форм 1099, формы 1042-S и пакетов налога на роялти.

31 марта – Рэймонд Джеймс отправляет отчеты по форме 2439 по почте.

Онлайн-доставка

В качестве дополнительного удобства вы можете выбрать получение налоговых документов в электронном виде. Чтобы отказаться от бумажных документов, зарегистрируйтесь или войдите в Client Access, нашу безопасную систему для доступа к информации вашей учетной записи в Интернете.

Благодаря электронной доставке у вас будет круглосуточный доступ к документам вашего клиента, как только они станут доступны. Вы не только сможете быстрее просмотреть свои документы, но и заархивируете их вместе в одном безопасном месте, чтобы их было легко найти, когда они вам понадобятся.

Налоговые документы, доступные в электронном виде, включают составную форму IRS (1099-B, -DIV, -INT, -MISC, -OID) и формы IRS 1099-R, 5498 и 1099-Q.

Налоговая форма 1099 Экспорт в Excel

Raymond James совместно с нашим поставщиком налогов предлагает клиентам возможность загружать информацию 1099 в формат Excel. Загрузка предоставляет клиентам возможность отправлять информацию о налоговой отчетности специалистам по налогам или загружать непосредственно в программное обеспечение для подготовки налоговой отчетности. Ссылка доступна (в клиентском доступе) после создания форм.

Загружаемый файл содержит всю отчетную деятельность, которая соответствует вашему идентификационному номеру налогоплательщика и идентификатору документа. Сюда входят формы 1099-B, 1099-DIV, 1099-INT, 1099-MISC, 1099-OID и 1099-R.

Сюда входят формы 1099-B, 1099-DIV, 1099-INT, 1099-MISC, 1099-OID и 1099-R.

Перераспределение доходов

Чтобы получить правильные данные в исходных составных отчетах форм 1099 и свести к минимуму количество получаемых вами измененных форм, мы продлим дату рассылки исходных форм 1099 до 15 марта для клиентов, которые владеют определенными типами инвестиций, в частности которые являются транзитными транспортными средствами налоговой отчетности.

К ценным бумагам, по которым традиционно предоставляется запоздалая отчетность и/или перераспределение доходов (практика, при которой компании корректируют налоговую характеристику доходов, выплаченных в течение отчетного налогового периода), относятся:

- Регулируемые инвестиционные компании (паевые инвестиционные фонды)

- Инвестиционные фонды недвижимости (REIT)

- Крупномасштабные инвестиционные фонды с фиксированным капиталом (WHFIT), такие как паевые инвестиционные фонды, фонды доверительного управления и фонды роялти

- Депозитарные расписки холдинговой компании (HOLDR)

Проконсультируйтесь со своим налоговым консультантом, чтобы обсудить возможность подачи продления в IRS, чтобы получить дополнительное время для подачи налоговых форм, особенно если вы владеете ценными бумагами, подлежащими перераспределению доходов.

Задержанный составной отчет по формам 1099

В интересах предоставления вам наиболее точной и актуальной налоговой информации Raymond James задержит сборный отчет по формам 1099 (1099-B, DIV, INT, MISC, и OID), которые, как мы знаем, содержат ожидающую информацию от эмитентов и приведут к исправленной форме.

Причины задержки:

- Перераспределение доходов, связанных с взаимными фондами, инвестициями в недвижимость, паевыми инвестициями, доверительными фондами и трастами роялти; а также депозитарные расписки холдинговой компании

- Обработка дисконтных и ипотечных облигаций первоначального выпуска

- Ожидаемые корректировки базисной стоимости, включая, помимо прочего, счета, содержащие ценные бумаги и опционы с фиксированным доходом.

Предварительный отчет по налоговым формам

Клиенты, получившие отсроченный номер 1099, также будут иметь доступ к «Предварительному отчету о налоговых формах», доступному через Client Access и Client Center. В выписке будет представлена краткая информация о налоговой учетной записи на тот момент. Предварительный отчет не следует использовать для налоговой декларации, но при его наличии будет представлена разбивка активов, ожидающих завершения. Предварительная выписка не будет рассылаться по почте и будет предоставлена только с первой волной рассылок. Предварительный просмотр был предоставлен ниже:

В выписке будет представлена краткая информация о налоговой учетной записи на тот момент. Предварительный отчет не следует использовать для налоговой декларации, но при его наличии будет представлена разбивка активов, ожидающих завершения. Предварительная выписка не будет рассылаться по почте и будет предоставлена только с первой волной рассылок. Предварительный просмотр был предоставлен ниже:

Предварительный отчет о налоговых формах:

Активы в ожидании окончательных данных:

Просмотреть, распечатать или сэкономить копии вашего налогообложения. , а также отчеты за весь 2021 год, войдя в свою учетную запись в Интернете через клиентский доступ: raymondjames.com/clientaccess.

Эти документы доступны в формате Adobe PDF, поэтому вы можете распечатать или сохранить их на своем компьютере. Они будут храниться в клиентском доступе в течение 14 лет.

Измененные налоговые формы

Даже после задержки отчетности могут возникнуть такие проблемы, как несвоевременная отчетность и дальнейшее перераспределение доходов.

Налоговое управление США требует от нас предоставления исправленной налоговой декларации, если уведомление о таких корректировках получено после того, как была предоставлена первоначальная налоговая форма. Для внесения поправок в налоговые формы нет предельных сроков или крайних сроков.

Следующие изменения могут привести к изменению формы 1099:

- Позднее перераспределение доходов

- Поправки к стоимостной основе (в связи с Законом об экономической стабилизации 2008 г.)

- Изменения, сделанные компаниями взаимных фондов, связанные с удержанием иностранных налогов

- Не облагаемые налогом платежи, облагаемые альтернативным минимальным налогом

- Любая часть распределений по обязательствам Казначейства США

Если вы получили исправленную налоговую форму после того, как уже подали налоговую декларацию, вам следует проконсультироваться со своим налоговым консультантом о требованиях к повторной подаче с учетом ваших индивидуальных налоговых обстоятельств.