Упрощенная система налогообложения - Доходы минус расходы. Налоговая нагрузка по усн доходы минус расходы

Оптимизация налоговой нагрузки при упрощенной системе налогообложения предприятия

Библиографическое описание:

Корнийчук Д. В., Жарикова О. А. Оптимизация налоговой нагрузки при упрощенной системе налогообложения предприятия // Молодой ученый. 2017. №15. С. 408-410. URL https://moluch.ru/archive/149/42217/ (дата обращения: 30.08.2018).

В данной статье рассмотрены схемы оптимизации налоговой нагрузки при использовании предприятием упрощенной системы налогообложения и специфика учета доходов и расходов при специальных налоговых режимах налогообложения. Так же разработаны схемы для наглядного восприятия выбора объекта налогообложения при упрощенной системе налогообложения.

Ключевые слова: доходы, налоговая нагрузка, расходы, системы налогообложения, специальный налоговый режим, объект налогообложения, оптимизация налоговой нагрузки

Оптимизация объемов налоговых платежей является насущной проблемой каждого стремящегося к развитию и процветаю действующего предприятия. Правильный выбор налоговой политики предприятия позволит избежать излишней переплаты налогов в бюджет. В условиях высоких налоговых ставок, неправильный или некорректный выбор налоговой политики предприятия может вызвать неблагоприятные последствия или даже способно привести к банкротству предприятие.

Упрощенная система налогообложения — специальный налоговый режим, применяемый налогоплательщиками (организациями и индивидуальными предпринимателями) наряду с иными системами налогообложения. Специальный налоговый режим — это налоговый режим с особым порядком исчисления налогов.

Положительная сторона данного налогового режима для налогоплательщиков объясняется существенным снижением налоговой нагрузки по сравнению с общеустановленной системой налогообложения, в уменьшении налогового бремени, упрощении налогового и бухгалтерского учета и отчетности для небольших предприятий и индивидуальных предпринимателей. Тем не менее следует отметить, что в соответствии с опубликованным Письмом Минфина России от 13 апреля 2009 г. N 07–05–08/156 общества с ограниченной ответственностью, применяющие упрощенную систему, все же не могут отказаться от ведения бухгалтерского учета.

Данный вид налогообложения является льготным налоговым режимом, т. к. предприятия, ее применяющие, в несколько раз снижают налоговою нагрузку, в связи с тем, что данная система налогообложения освобождает налогоплательщиков от уплаты налога на имущество организаций, налога на прибыль, НДС вместо этого налогоплательщики обязаны уплачивать единый налог. Ставка данного налога зависит от выбранного объекта налогообложения в случае если УСН с объектом «Доходы», налоговая ставка составляет 6 %, а с 2016 года регионы получили право снижать налоговую ставку до 1 %, для УСН с объектом «Доходы минус расходы» налоговая ставка составляет 15 %, но и она может быть снижена региональными законами вплоть до 5 %. Так, например, в 2016 году в г. Севастополе налоговая ставка на УСН «Доходы» составляла 3 %, а с 2017 года повышается на 1 % и составит 4 %, для УСН с объектом «Доходы минус расходы» налоговая ставка составляет 7 %, а с 2017 года она возрастет до 10 %.

Первый вариант исчисления налога выбирают организации, как правило, оказывающие услуги, т. к. зачастую их расходы представлены только арендной платой, заработной платой и отчислением в фонды с заработной платы. Второй вариант выбирают организации, производящие значительные расходы, например, торговые и производственные предприятия.

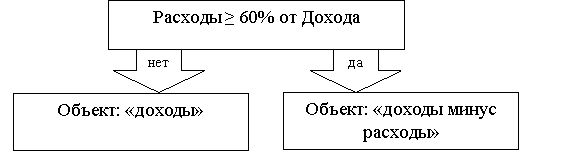

Выбор объекта налогообложения зависит от соблюдения условия, представленного на рисунке 1.

Рис. 1. Выбор объекта налогообложения при упрощенной системе налогообложения

Кроме пониженной налоговой ставки, у УСН Доходы есть и другое преимущество — возможность уменьшить авансовые платежи по единому налогу за счет перечисленных в этом же квартале страховых взносов. Работающие на этом режиме юридические лица и индивидуальные предприниматели-работодатели могут уменьшить единый налог до 50 %. ИП без работников на УСН могут учесть всю сумму взносов, в результате чего, при небольших доходах может вообще не быть единого налога к выплате.

На УСН Доходы минус расходы можно учитывать перечисленные страховые взносы в расходах при расчете налоговой базы, но такой порядок расчета действует и для других налоговых систем, поэтому его нельзя считать специфическим преимуществом упрощенной системы.

Далее приведена Таблица 1 — Сравнительная характеристика объектов налогообложения по УСН.

Таблица 1

Сравнительная характеристика объектов налогообложения по УСН

| Сравниваемые показатели | УСН собъектом «доходы» | УСН собъектом «доходы минус расходы» |

| Основной налог | Единый налог при УСН | Единый налог при УСН |

| Налоговая база | Доходы | Доходы, уменьшенные на величину расходов |

| Уменьшение налога на страховые взносы | Уменьшается, в том числе на фиксированный платеж за ИП, но не более чем на 50 %. Если ИП трудится без наемных работников, то налог уменьшается на фиксированный платеж за себя без ограничений | Не уменьшается (страховые взносы включаются в состав самих расходов) |

| Ставки налога | 6 % или пониженная (законом субъекта РФ может быть уменьшена до 1 %) | 15 % или пониженная (законом субъекта РФ может быть уменьшена до 5 %) |

| Книга учета доходов и расходов | Введется в части учета доходов и сумм налогового вычета (страховых взносов, больничных пособий) | Ведется по доходам и расходам (убытку) |

Каждый из типов УСН (УСН 6 % и УСН 15 %) имеет свои преимущества и недостатки. Невозможно однозначно сказать какой тип УСН окажется выгоднее. Всегда следует исходить из конкретных особенностей и нюансов деятельности организации. Принимая решение следует обратить внимание на несколько ключевых факторов.

Невозможно определить какой тип УСН окажется выгоднее. Всегда следует производить анализ конкретных данных. Принимая решение следует обратить внимание на несколько ключевых факторов, представленных в качестве таблицы.

Таблица 2

Факторы, которые следует оценить при выборе типа УСН 6%, 15%

| Фактор | Примерная оценка впользу | |

| УСН 6% | УСН 15% | |

| 1. Величина предстоящих затрат | доля подтвержденных расходов менее 60 % от доходов | доля подтвержденных расходов свыше 60 % от величины потенциальных доходов |

| 2. Какие расходы будут | разные расходы, преимущественно не из закрытого списка затрат, которые разрешено учитывать на УСН | преимущественно расходы из закрытого списка, затрат, которые разрешено учитывать на УСН |

| 3. Документальное подтверждение расходов: | ||

| — корректные документы получить невозможно | приоритет за УСН 6 % | Х |

| — корректные документы будут лишь частично (часть расходов будет не подтверждена) | доля документально подтвержденных затрат менее 60 % | доля документально подтвержденных затрат свыше 60 % |

| — вы хотите облегчить учет с документами | расходы не влияют на налог, недочеты в документах не повлекут санкций | х |

| 4. Наличие сотрудников | нужно оценить «зарплатные» расходы, т. к. они частично уменьшают рассчитанный налог | нужно оценить «зарплатные» расходы, т. к. они включатся в расходы при расчете налога |

Таким образом, при помощи грамотной налоговой оптимизации можно сократить налоговое бремя. Рассчитанная экономическая выгода от комбинирования различных режимов налогообложения показывает, что суммы отчислений в бюджет могут сократиться примерно на 25 %, высвобождая тем самым средства для развития предприятия.

Литература:- Е. А. Налоговая нагрузка: как ее определять?//Финансы. 2009. № 4. С. 15–25.

- Гончаров А. И. Оптимизация налогообложения: новые правила и нерешенные вопросы государственного регулирования;

- Гошков Д. О. О налоговых режимах для субъектов малого предпринимательства;

- Пивоварова О. Н. Схемы оптимизации при упрощенной системе налогообложения.

Основные термины (генерируются автоматически): расход, единый налог, налоговая ставка, упрощенная система налогообложения, налоговая нагрузка, доход, система налогообложения, специальный налоговый режим, заработная плата, бухгалтерский учет.

moluch.ru

Какие возможности оптимизации налогов при УСН?

Оптимизация налогов при УСН — на практике этот вопрос можно рассматривать с 2 сторон: во-первых, как снижение налоговой нагрузки самого «упрощенца»; во-вторых, как использование спецрежимной кампании для снижения налогов на бизнес хозяйствующего субъекта в целом. В статье мы раскроем некоторые способы оптимизации налогов при УСН.

Как оптимизировать налоговую нагрузку при применении УСН

Правильный объект

Разумный учет

Способы налоговой оптимизации с помощью «упрощенца»

Итоги

Как оптимизировать налоговую нагрузку при применении УСН

Упрощенная система налогообложения сама по себе уже является неким способом оптимизации налоговой нагрузки. Ведь она позволяет заменить уплатой единого налога такие налоги, как (пп. 2, 3 ст. 346.11 НК РФ):

- налог на прибыль — для организации (за исключением налога на прибыль с дивидендов, с прибыли контролируемых иностранных предприятий, прибыли по операциям с ценными бумагами) и НДФЛ по предпринимательской деятельности — для ИП;

- НДС, кроме ввозного и «товарищеского»;

- налог на имущество (кроме кадастрового).

См. «Чем отличается УСН от ОСНО? Что выгоднее?».

Но и в рамках самой системы есть способы оптимизации своих налоговых обязательств.

Правильный объект

При объекте «доходы» налог исчисляется по ставке от 1 до 6%, а при объекте «доходы, уменьшенные на величину расходов» ставка составляет от 5 до 15% (пп. 1, 2 ст. 346.20 НК РФ). Поэтому первое (и самое важное!), что позволит законно снизить налоги при УСН, — это использование верного объекта налогообложения.

Выбирая объект, нужно учитывать следующие факторы:

- Удельный вес расходов. Плательщикам, чьи расходы невелики, скорее всего, больше подойдет объект «доходы». Ну а тем, у кого доля расходов существенна (более 60%), выгоднее применять «доходы – расходы». Но здесь важно помнить о том, что перечень расходов, которые можно учесть на УСН, закрыт (п. 1 ст. 346.16 НК РФ), поэтому в расчет нужно принимать лишь учитываемые (см. также «Расходы, которые чиновники запрещают учитывать ”упрощенцу”»).

- Размер отчислений во внебюджетные фонды, пособий по временной нетрудоспособности, некоторых страховых платежей. При объекте «доходы» за счет этих сумм ставку налога фактически можно снизить до 3%, т. к. они могут уменьшать исчисленный налог вполовину (п. 3.1 ст. 346.21 НК РФ).

- Возможность использования пониженной ставки. Такое право может быть предоставлено отдельным категориям налогоплательщиков региональными властями (пп. 1 и 2 ст. 346.20 НК РФ).

Подробнее о выборе объекта — «Какой объект при УСН выгоднее — «доходы» или «доходы минус расходы»?».

Разумный учет

Также сэкономить на налогах помогут различные манипуляции с доходами или расходами (разумеется, производимые в рамках закона). Например:

- Работа по посредническим договорам. Этот способ позволяет уменьшить налогооблагаемые доходы, но доступен он скорее торговым организациям. Действуя в качестве посредника по договору комиссии или агентирования, «упрощенец» признает облагаемым доходом не всю сумму, получаемую от покупателей, а только свое вознаграждение, снижая тем самым налоговую базу (иногда весьма существенно).

- Возврат аванса покупателю. Этот способ можно использовать, если к концу года возникает риск слета с УСН из-за несоблюдения лимита доходов (см. «Лимит доходов при применении УСН»). Полученный «упрощенцем» аванс включается в доходы (п. 1 ст. 346.17 НК РФ). Чтобы не выйти за рамки, можно договориться с покупателем о возврате аванса в текущем году и перечислении оплаты в следующем. Но здесь важно все правильно оформить и обосновать. Если проверяющие решат, что это сделано специально, претензий не избежать.

- Задаток вместо аванса. Этот способ разрешает на законных основаниях отсрочить дату признания дохода, в том числе перенести ее на следующий год, что позволит снизить базу текущего периода или избежать утраты права на УСН из-за превышения порога доходов (см. «В момент получения задаток не является доходом «упрощенца»»).

Возможны и иные способы снижения налоговой нагрузки на УСН. Все зависит от вида и условий деятельности налогоплательщика.

Способы налоговой оптимизации с помощью «упрощенца»

Брать эти способы в работу следует с осторожностью, поскольку при их использовании достаточно велик риск конфликта с контролирующими органами. Налоговики могут обвинить вас в умышленном дроблении бизнеса с целью ухода от налогов, что обернется налоговыми доначислениями, пенями и штрафами. А значит, применение этих способов оптимизации должно обосновываться экономическими, организационными и технологическими особенностями деятельности.

Итак, наиболее распространенные способы оптимизации налоговой нагрузки на бизнес с использованием компании на УСН следующие:

- Перевод на «упрощенца» отдельных направлений деятельности. Так, при осуществлении оптовой и розничной торговли опт можно оставить на ОСНО, а розницу перевести на УСН. В этом случае розничный бизнес освободится от НДС, что не страшно с точки зрения потери контрагентов, так как розничным покупателям, как правило, вычет не нужен. Кроме того, вместо налога на прибыль по ставке 20% будет уплачиваться «упрощенный» налог, ставки которого ниже.

- Использование «упрощенца» в качестве посредника при продаже товаров. Компания на УСН будет платить налог не с полной выручки, а только с вознаграждения. А комитент-«уэсэнщик» учтет это вознаграждение в расходах, уменьшив свою прибыль. Если размер вознаграждения установить близко к торговой наценке, экономия на «прибыльном» налоге выйдет существенной.

- Приобретение ОС на «упрощенца» и сдача их в аренду компании на общем режиме. Во-первых, так стоимость ОС спишется быстрее, ведь «уэсэнщики» не амортизируют их, а учитывают в расходах в течение одного налогового периода (п. 3 ст. 346.16, подп. 4 п. 2 ст. 346.17 НК РФ). Во-вторых, арендатор сможет уменьшить прибыль на сумму арендных платежей (подп. 10 п. 1 ст. 264 НК РФ). Кроме того, здесь возможна экономия на налоге на имущество, если только объект не относится к тем, которые облагаются этим налогом по кадастровой стоимости (п. 2 ст. 346.11 НК РФ) (см. «По каким объектам недвижимости налоговая база рассчитывается исходя из кадастровой стоимости?»).

Итоги

Оптимизация налогов при УСН на практике рассматривается в двух аспектах: как способ регулирования размера налоговой обязанности самого уэсэнщика, так и использование его в качестве средства снижения налогов на бизнес в целом. И в том и в другом случае оптимизация должна быть именно оптимизацией, а не уходом от налогов (то есть происходить строго в рамках закона). Иначе вместо экономии можно получить конфликт с проверяющими, доначисления и налоговые санкции.

nalog-nalog.ru

Упрощенная система налогообложения - Доходы минус расходы

Напомним, «Упрощенка» или УСН предполагает следующие объекты налогообложения: доходы - 6% и доходы минус расходы - 15% ☝️. Принципиальная разница в объектах в том, что в первом сам налог можно уменьшить на величину всех страховых взносов, фактически уплаченных за этот период, а во втором случае сама база для расчета налога уменьшается и на взносы за себя и работников и на любые другие расходы.

Поговорим сегодня о втором объекте. О плюсах и минусах УСН мы говорили в предыдущей статье. Сейчас поговорим детально об учете в данном объекте.

Бухгалтерский учет, при выборе этой системы. Каждое предприятие обязано вести данный учет, независимо от того, какой вид налогообложения выбран. ИП могут этого не делать, но именно на основании бухгалтерского учета можно вести в полном объеме учет налогов и оптимизировать налоговую нагрузку. Для верного отражения расходов по «упрощенке» бухгалтерский учет просто необходим. Сложность заключается в моменте признания расходов и самого факта принятия расходов. Напоминаем, что перечень расходов для такого вида налогообложения ограничен. От этого, конечно, зависит размер самого налога. Хотим добавить, что для того, чтобы принять какие-либо расходы при расчете налога, обязательно нужны первичные документы для подтверждения их факта. Перечень таких документов включает: накладные, акты, фискальные чеки, бланки строгой отчетности, товарные чеки и прочие. В любом случае, каждый из них должен иметь обязательные реквизиты, закрепленные законодательством. Если какого-либо реквизита не хватает, то при их учете организация несет риск снятия расходов и доначисления налога.

Налоговый учет, при применении УСН 15% Каждая организация и Предприниматель при выборе этой системы обязан формировать в течение года книгу учета доходов и расходов. Она закрывается и прошивается один раз в год. Потом хранится у него же, никуда сдавать ее не нужно. Она потребуется только в тот момент, когда налоговый орган сам ее запросит, ввиду какой-либо проверки. На основании книги, формируется годовая декларация и сдается в ИФНС. Там же производится расчет налога и, соответственно, уплачивается в бюджет. На основании той же книги идет расчет авансовых квартальных платежей, которые должен уплачивать каждый налогоплательщик УСН.

sft86.ru