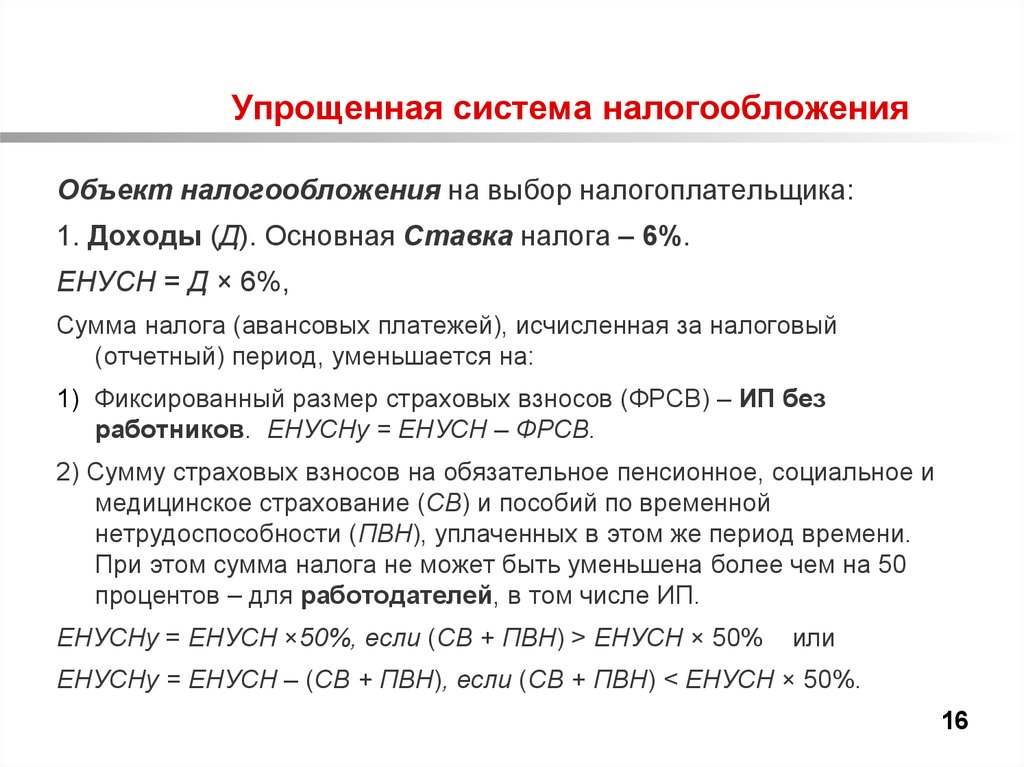

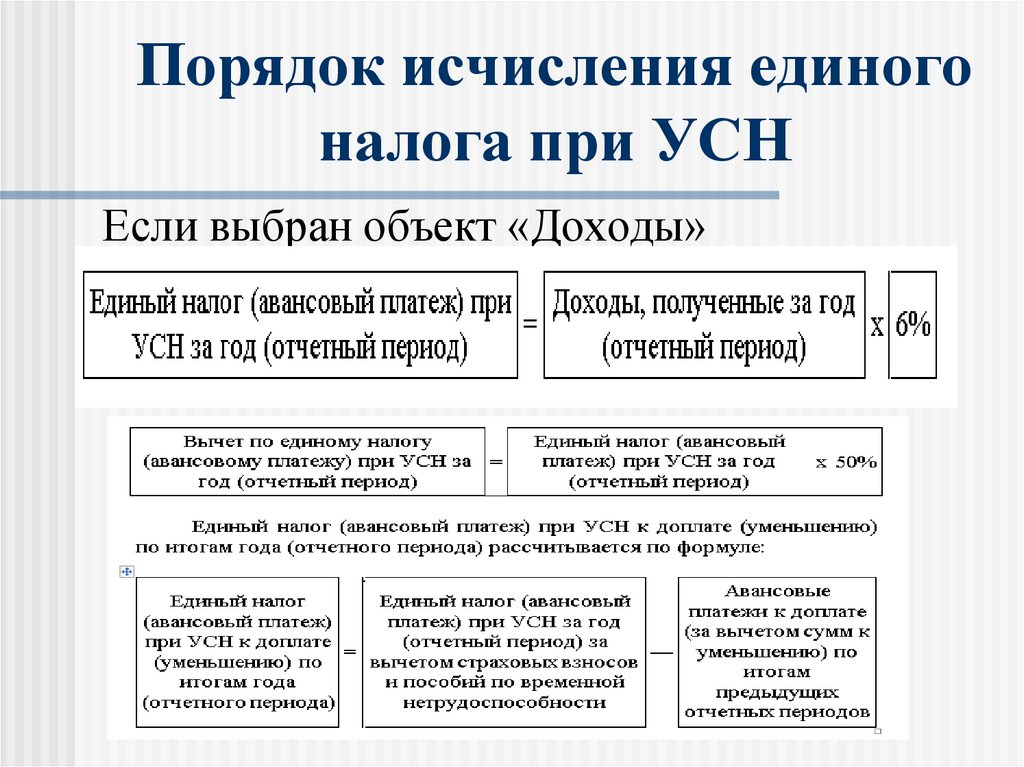

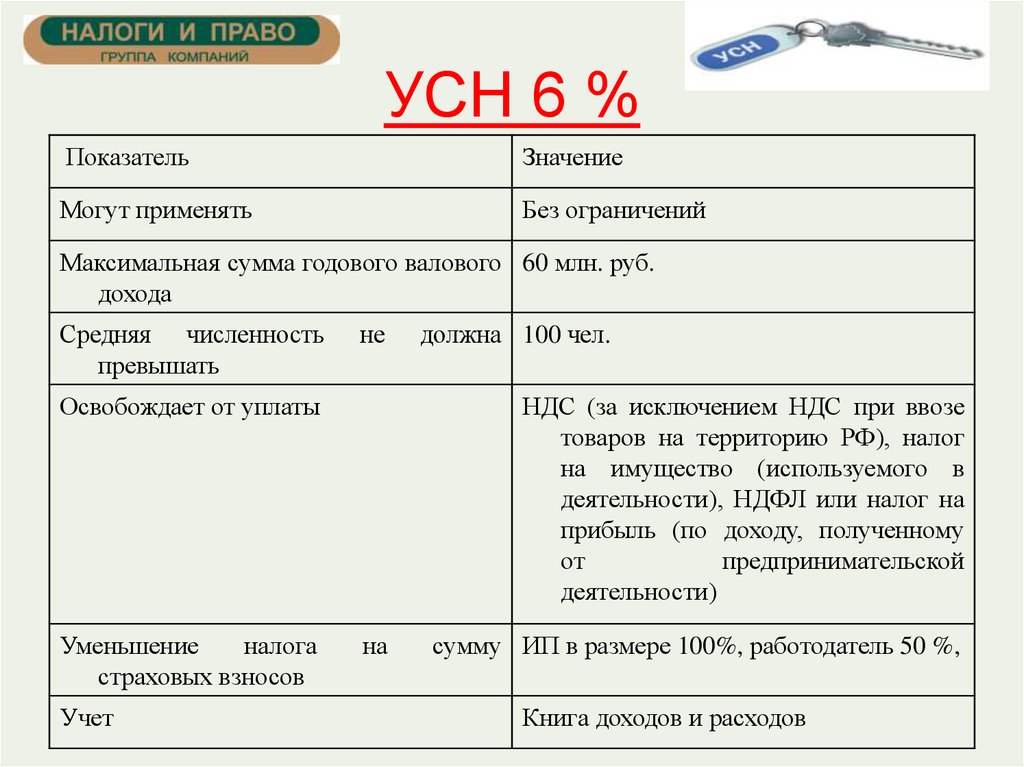

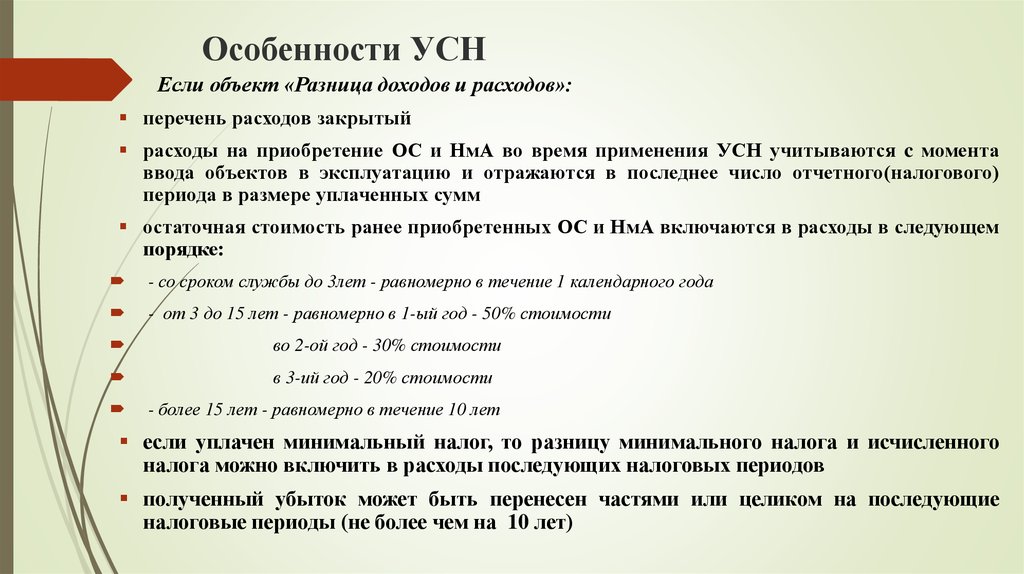

Содержание

Ошибка 404

Закрыть

- Услуги частным лицам в г. Санкт-Петербург, Россия Изменить

Выберите пожалуйста населенный пункт в котором Вам надо выполнить Вашу задачу

-

Юридические услуги

-

Бухгалтерские и аудиторские услуги

-

Экспертизы и экспертные услуги

-

Переводы и переводчики

-

Логистические и таможенные услуги

-

Индивидуальные экскурсии

-

Мероприятия и развлечения

-

Юридические услуги -

Бухгалтерские и аудиторские услуги -

Экспертизы и экспертные услуги -

Переводы и переводчики -

Логистические и таможенные услуги -

Индивидуальные экскурсии -

Мероприятия и развлечения

Закрыть

- Услуги бизнесу в г.

Санкт-Петербург, Россия Изменить

Санкт-Петербург, Россия Изменить

Санкт-Петербург, Россия Изменить

Санкт-Петербург, Россия Изменить

Выберите пожалуйста населенный пункт в котором Вам надо выполнить Вашу задачу

-

Юридические услуги

-

Бухгалтерские и аудиторские услуги

-

Логистические и таможенные услуги

-

Индивидуальные экскурсии

-

Мероприятия и развлечения

-

Юридические услуги -

Бухгалтерские и аудиторские услуги -

Логистические и таможенные услуги -

Индивидуальные экскурсии -

Мероприятия и развлечения

Упрощенная налоговая декларация спасает американцев от бедности (1)

Один из самых больших вопросов, возникших в связи с Covid-19, заключается в том, как передать наличные в руки семей с низким доходом в Америке.

После некоторых из наиболее значительных экспериментов по предоставлению денежных пособий в истории США большая часть ответа стала ясной: новый и инновационный процесс «упрощенной подачи», который позволяет семьям, от которых в противном случае не требовалось бы подавать налоговые декларации, подавать налоговую декларацию. упорядоченный набор информации в IRS для получения налоговых льгот, включая налоговый кредит на детей — или CTC — и проверки стимулов, также известные как платежи за экономические последствия.

Это переосмысление налоговых льгот помогло многим семьям в Америке выбраться из нищеты и предоставило людям миллиарды долларов налоговых льгот, которые им причитались и которые в прошлые годы могли остаться невостребованными.

Еще есть над чем поработать. Белый дом, IRS и Конгресс должны обратить внимание на недавние успехи с упрощением и продолжать искать способы облегчить доступ к налоговым льготам.

И семьи должны знать, что даже сегодня, если они не подали налоговую декларацию, они все еще могут иметь право на получение денежного пособия. Например, семья из четырех человек, которая не подавала заявки в течение двух лет, может получить почти 20 000 долларов, которые им причитаются. Поэтому, если вы сомневаетесь в подаче декларации, подайте налоговую декларацию в 2022 году, чтобы получить доступ к CTC, стимулирующим выплатам и другим денежным выплатам.

Например, семья из четырех человек, которая не подавала заявки в течение двух лет, может получить почти 20 000 долларов, которые им причитаются. Поэтому, если вы сомневаетесь в подаче декларации, подайте налоговую декларацию в 2022 году, чтобы получить доступ к CTC, стимулирующим выплатам и другим денежным выплатам.

Политика в центре внимания: налоговый вычет на детей, GetCTC.org и лица, не подающие документы

Упрощенная подача документов привела к успешной проверке концепции в GetCTC, онлайн-инструменте, созданном нашей организацией Code for America и помогшему лицам, не подающим документы получить доступ к CTC и стимулирующим платежам в прошлом году. Результаты были исключительно положительными.

Например, один налоговый инспектор сказал нам: «Я ценю, насколько это было просто, и благодарен за помощь».

Американцы обычно не отвечают таким образом, когда вы спрашиваете их об уплате налогов, но эта цитата на самом деле принадлежит клиенту с низким доходом, который в прошлом году подал налоговую декларацию с помощью GetCTC.

Более 100 000 семей, многие из которых никогда в жизни не подавали налоговые декларации, успешно использовали GetCTC в 2021 году, обычно завершая весь процесс на смартфоне примерно за 10 минут. И влияние на эти семьи было огромным. Средняя семья получила почти 4000 долларов от использования GetCTC; некоторые получили более 20 000 долларов.

В общей сложности GetCTC позволила более чем 115 000 семей успешно подать декларации и получить примерно 440 миллионов долларов пособий за 10 недель. Этот сайт был доступен на английском и испанском языках, был доступен на мобильных и настольных компьютерах и использовал простой английский язык вместо налогового жаргона. Согласно опросу более 12 000 человек, которые использовали GetCTC, 24% никогда в жизни не платили налоги, и более половины из них были цветными.

То, что начиналось как эксперимент по упрощению, превратилось в успешную модель для других усилий по информированию и взаимодействию в будущем.

Секретный соус — упрощенная подача документов

В марте 2020 года Конгресс поручил Налоговому управлению выдать чеки на стимулирование почти каждой семье в стране. Налоговая служба автоматически произвела выплаты примерно 150 миллионам домохозяйств, подавшим налоговые декларации за последние два года. Но в результате этих усилий осталось около 12 миллионов домохозяйств. IRS не могла понять, как платить. Большинство из них зарабатывали достаточно мало, чтобы им никогда не приходилось платить налоги — менее 12 500 долларов в одиночку или 25 000 долларов в браке. Подача полной налоговой декларации в первый раз в разгар пандемии будет огромной проблемой.

Налоговая служба автоматически произвела выплаты примерно 150 миллионам домохозяйств, подавшим налоговые декларации за последние два года. Но в результате этих усилий осталось около 12 миллионов домохозяйств. IRS не могла понять, как платить. Большинство из них зарабатывали достаточно мало, чтобы им никогда не приходилось платить налоги — менее 12 500 долларов в одиночку или 25 000 долларов в браке. Подача полной налоговой декларации в первый раз в разгар пандемии будет огромной проблемой.

Итак, IRS издала постановление , устанавливающее так называемую «упрощенную регистрацию». Идея была проста. Если вы зарабатывали так мало, что вам не нужно было подавать декларацию, вы могли предоставить минимум информации: кто вы, кто ваши дети и куда должны быть отправлены деньги. Об остальном позаботится IRS. Не было необходимости выуживать форму W-2 или 1099.

Упрощенная подача, короче говоря, заключается в том, что для семей с очень низким доходом IRS должно запрашивать только те данные, которые ему абсолютно необходимы. Если IRS на самом деле не нужно определенное поле данных для осуществления платежей — или если у него уже есть эти данные в своих собственных записях — тогда при упрощенной подаче налогов IRS не просит налогоплательщика предоставить их.

Если IRS на самом деле не нужно определенное поле данных для осуществления платежей — или если у него уже есть эти данные в своих собственных записях — тогда при упрощенной подаче налогов IRS не просит налогоплательщика предоставить их.

Эта идея революционна. В 2020 году этим процессом воспользовались миллионы. В 2021 году IRS повторно ввела упрощенную регистрацию для стимулирующих выплат и расширенный CTC. Это процесс, который мы внедрили с помощью GetCTC , позволяя семьям с очень низким доходом легко требовать тысячи долларов.

Заглядывая вперед: 2022 год и далее

Благодаря недавнему выпуску новых упрощенных правил подачи заявок , мы готовы использовать этот опыт в 2022 году. В этом году мы запустим наш инструмент раньше — с правилами, выйдет, мы ожидаем запуска в апреле или мае. Мы 9В прошлом году 0023 узнал огромное количество информации о том, как проводить эффективную работу с клиентами и решать оставшиеся проблемы с клиентским опытом с помощью приложения, уроки, которые мы можем применить, чтобы улучшить наши усилия в этом году.

IRS также может развить этот успех, продолжая расширять упрощенную регистрацию. Правила этого года включают EITC — налоговый кредит на заработанный доход, который предоставляет семьям с низким доходом до 6500 долларов.

Но процесс не так прост, как хотелось бы. Заявители EITC должны сообщать о своем собственном доходе по форме W-2, даже если IRS получает эти данные непосредственно от работодателей. Есть и другие причины, по которым правила 2022 года не отличаются простотой. В прошлом году IRS выпустила ежемесячные платежи CTC, которые технически были авансом по кредиту этого года. Вместо того, чтобы IRS автоматически вычитала прошлогодние платежи из кредита этого года, правила требуют, чтобы семьи сами сообщали об авансовых платежах. Если они ошибутся в сумме, IRS автоматически направит их возврат в очередь на проверку вручную, где потребуются кадровые ресурсы для решения проблемы, способствуя исторические невыполненные обязательства задерживают возврат средств семьям . В конечном итоге автоматическая сверка — таким образом, отказ от требований к отчетности для упрощенных регистраторов — будет беспроигрышным как для IRS, так и для налогоплательщика.

В конечном итоге автоматическая сверка — таким образом, отказ от требований к отчетности для упрощенных регистраторов — будет беспроигрышным как для IRS, так и для налогоплательщика.

В будущем Налоговое управление США должно добавить другие налоговые льготы и сделать упрощенную регистрацию доступной для более широких групп налогоплательщиков. В долгосрочной перспективе мы предвидим мир, в котором IRS примет GetCTC или создаст аналогичное программное обеспечение собственными силами, предоставив десяткам миллионов налогоплательщиков процесс подачи документов на IRS.gov, такой же простой, как тот, с которым наши клиенты столкнулись в прошлом году.

Практический результат: будущее за упрощенной регистрацией

Эта работа будет непростой, особенно с учетом хронического недофинансирования IRS в течение последних десятилетий, устаревших систем и сложности, присущей этому налоговому сезону . Но детали на месте. Недавние правила и GetCTC показывают, что это возможно, а долгосрочные инвестиции Закона о налогоплательщиках 2019 года дают IRS направление, необходимое для определения приоритетов этих изменений.

Расширение CTC в прошлом году укрепило роль IRS в качестве главного национального администратора пособий для работающих семей. Даже если расширение CTC не будет продолжено, EITC по-прежнему является крупнейшей программой борьбы с бедностью в стране, и у нее есть свои проблемы с охватом всех семей. И миссия агентства по выплате пособий должна состоять в том, чтобы предоставить льготы каждой семье, которая их заслуживает.

Опираясь на упрощенную систему подачи документов, мы во многом справимся с этой задачей.

Эта статья не обязательно отражает мнение The Bureau of National Affairs, Inc., издателя Bloomberg Law и Bloomberg Tax, или его владельцев.

Информация об авторе

Дэвид Ньювилл — старший директор программы налоговых льгот в Code for America. Ньювилл провел последнее десятилетие в Вашингтоне, создавая финансовую безопасность для людей с низким и средним доходом, в том числе во время работы старшим политическим советником в Министерстве финансов при администрации Обамы.

Мы будем рады услышать ваш умный и оригинальный подход: Напишите нам

НАЛОГОВЫЙ КОДЕКС ГЛАВА 142. ЗАКОН ОБ УПРОЩЕНИИ НАЛОГОВОГО АДМИНИСТРИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ

НАЛОГОВЫЙ КОДЕКС

РАЗДЕЛ 2. ГОСУДАРСТВЕННОЕ НАЛОГООБЛОЖЕНИЕ

ПОДРАЗДЕЛ D. КОМПАКТЫ И ЕДИНЫЕ ЗАКОНЫ

ГЛАВА 142. ЗАКОН ОБ УПРОЩЕННОМ НАЛОГОВОМ АДМИНИСТРИРОВАНИИ И ИСПОЛЬЗОВАНИИ

Разд. 142.001. ЗАГЛАВИЕ. Эту главу можно цитировать как Закон об упрощенном управлении налогом с продаж и использования.

Добавлено Деяниями 2001 г., 77-я лег., гл. 1053, гл. 1, эфф. 15 июня 2001 г.

сек. 142.002. ОПРЕДЕЛЕНИЯ. В этой главе:

(1) «Соглашение» означает Упрощенное соглашение о налоге с продаж и использования с поправками, принятыми 12 ноября 2002 года.

(2) «Сертифицированная автоматизированная система» означает налагаемых каждой юрисдикцией на транзакцию, определять сумму налога, подлежащую переводу в соответствующий штат, и вести учет транзакции.

(3) «Сертифицированный поставщик услуг» означает агента, сертифицированного в соответствии с соглашением для выполнения всех функций продавца по уплате налога с продаж, за исключением обязательства продавца по перечислению налога на собственные покупки продавца.

(3-a) «Продавец модели 1» означает продавца, который выбрал сертифицированного поставщика услуг в качестве агента продавца для выполнения всех функций продавца по налогу с продаж и использования, за исключением обязанности продавца уплачивать налог самостоятельно покупки.

(3-b) «Продавец модели 2» означает продавца, который выбрал сертифицированную автоматизированную систему для выполнения части функций продавца по налогу с продаж и использования, но сохраняет ответственность за уплату налога.

(3-c) «Продавец модели 3» означает продавца, который осуществляет продажи не менее чем в пяти государствах-членах, имеет общий годовой доход от продаж не менее 500 миллионов долларов США, имеет собственную систему, которая рассчитывает сумму налога, причитающегося в каждой юрисдикции, и заключила соглашение об исполнении с государствами-членами, которое устанавливает стандарт налогового исполнения для продавца. Термин включает аффилированную группу продавцов, использующих одну и ту же проприетарную систему.

Термин включает аффилированную группу продавцов, использующих одну и ту же проприетарную систему.

(4) «Налог с продаж» означает налог с продаж, администрируемый или исчисляемый в соответствии с Главой 151.

(5) «Продавец» означает лицо, которое продает, сдает в аренду или арендует личное имущество или услуги.

(6) «Налог на использование» означает налог на использование, администрируемый или исчисляемый в соответствии с Главой 151.

Добавлено Деяниями 2001 г., 77-я лег., гл. 1053, гл. 1, эфф. 15 июня 2001 г. Изменено Законами 2003 г., Закон 78, гл. 1310, сек. 93, эфф. 1 октября 2003 г.

сек. 142.003. ЗАКОНОДАТЕЛЬНЫЙ РЕЗУЛЬТАТ. Законодательный орган считает, что упрощенная система налога с продаж и использования сократит и со временем устранит бремя и расходы всех продавцов по сбору налога с продаж и использования в этом штате. Законодательный орган также считает, что этот штат должен участвовать в обсуждениях с участием нескольких штатов, чтобы пересмотреть или изменить условия соглашения, чтобы упростить и модернизировать продажи и использовать налоговое администрирование, чтобы уменьшить бремя соблюдения налогового законодательства для всех продавцов и для всех видов торговли.

Добавлено Деяниями 2001 г., 77-я лег., гл. 1053, гл. 1, эфф. 15 июня 2001 г.

сек. 142.004. ПЕРЕГОВОРЫ. Этот штат вступает в многосторонние обсуждения с целью пересмотра или изменения соглашения, включающего требования упрощения, предусмотренные Разделом 142.007. Это государство может быть представлено не более чем четырьмя делегатами для целей этих обсуждений.

Добавлено Деяниями 2001 г., 77-я лег., гл. 1053, гл. 1, эфф. 15 июня 2001 г.

сек. 142.005. ПОЛНОМОЧИЯ НА ЗАКЛЮЧЕНИЕ СОГЛАШЕНИЯ. (a) Контролер уполномочен и направлен на участие в разработке Упрощенного соглашения о налогах с продаж и использования с одним или несколькими штатами для упрощения и модернизации налогового администрирования с продаж и использования, чтобы существенно уменьшить бремя соблюдения налогового законодательства для всех продавцов и для всех видов торговли. При разработке соглашения контролер может действовать совместно с другими государствами, являющимися участниками соглашения, для установления стандартов сертификации сертифицированного поставщика услуг и сертифицированной автоматизированной системы, а также устанавливать стандарты производительности для продавцов с несколькими штатами.

(b) Контролер или назначенное им лицо может представлять этот штат перед другими штатами, подписавшими соглашение.

(c) Контролер может заключить соглашение от имени этого штата, если губернатор, вице-губернатор, спикер палаты представителей и контролер единодушно согласны с тем, что в интересах этого штата будет подписано соглашение. соглашение.

Добавлено Деяниями 2001 г., 77-я лег., гл. 1053, гл. 1, эфф. 15 июня 2001 г. Изменено Законами 2003 г., Закон 78, гл. 1310, сек. 94, эфф. 1 октября 2003 г.

сек. 142.0055. ПРАВИЛА. Контролер может принять правила, касающиеся администрирования и сбора налога с продаж и использования, если это необходимо для соблюдения соглашения, включая правила, устанавливающие требования к продавцу, который должен быть продавцом Модели 1, Продавцом Модели 2 или Продавцом Модели 3.

Добавлено Деяниями 2003 г., 78-я лег., гл. 1310, сек. 95, эфф. 1 октября 2003 г.

сек. 142.006. ОТНОШЕНИЕ К ГОСУДАРСТВЕННОМУ ЗАКОНУ. Соглашение, санкционированное настоящей главой, ни полностью, ни частично не отменяет закон этого штата и не изменяет его. Принятие соглашения этим штатом не изменяет и не изменяет закон этого штата. Реализация условия соглашения в этом государстве, независимо от того, принято ли оно до, во время или после членства этого государства в соглашении, должно осуществляться действием этого государства.

Соглашение, санкционированное настоящей главой, ни полностью, ни частично не отменяет закон этого штата и не изменяет его. Принятие соглашения этим штатом не изменяет и не изменяет закон этого штата. Реализация условия соглашения в этом государстве, независимо от того, принято ли оно до, во время или после членства этого государства в соглашении, должно осуществляться действием этого государства.

Добавлено Деяниями 2001 г., 77-я лег., гл. 1053, гл. 1, эфф. 15 июня 2001 г.

сек. 142.007. ТРЕБОВАНИЯ К СОГЛАШЕНИЮ. (a) Контролер не может заключать соглашение, разрешенное настоящей главой, за исключением случаев, когда соглашение требует от каждого штата соблюдения требований, предписанных данным разделом.

(b) В соглашении должны быть установлены ограничения, ограничивающие с течением времени количество государственных ставок.

(c) Соглашение должно устанавливать единые стандарты для:

(1) передача транзакций в налоговые юрисдикции;

(2) управление освобожденными продажами; и

(3) налоговые декларации и денежные переводы.

(d) В соглашении должна быть предусмотрена центральная электронная система регистрации, которая позволяет продавцу регистрироваться для сбора и перечисления налогов с продаж и использования для всех подписавших государств.

(e) В соглашении должно быть предусмотрено, что регистрация в центральной системе регистрации и сбор налогов с продаж и использования в подписавших государствах не будут использоваться в качестве фактора при определении того, имеет ли продавец связь со штатом по какому-либо налогу.

(f) Соглашение должно предусматривать снижение бремени соблюдения местных налогов с продаж и использования посредством:

(1) ограничения разницы между государственной и местной налоговой базой;

(2) требует от штатов администрировать любые налоги с продаж и использования, взимаемые местными юрисдикциями в пределах штата, чтобы продавцам, собирающим и перечисляющим эти налоги, не приходилось регистрироваться или подавать декларации, переводить средства или подвергаться независимому аудиту от местные налоговые юрисдикции;

(3) ограничение частоты изменений местных ставок налога с продаж и налога на использование и установление дат вступления в силу для применения изменений границ местной юрисдикции к местным налогам с продаж и использования; и

(4) уведомление об изменениях местных ставок налога с продаж и налога на использование, а также об изменениях границ местных налоговых юрисдикций.

(g) В соглашении должны быть указаны любые денежные льготы, которые штаты должны предоставлять продавцам или сертифицированным поставщикам услуг. Соглашение должно позволить провести совместное государственное и частное секторальное исследование затрат на соблюдение требований для продавцов и сертифицированных поставщиков услуг для сбора налогов с продаж и использования для государственных и местных органов власти на различных уровнях сложности, которое должно быть завершено к 1 июля 2002 г.

(h) Соглашение должно требовать от каждого штата удостоверить соблюдение условий соглашения до присоединения и поддерживать соблюдение в соответствии с законодательством государства-члена всех положений соглашения во время членства.

(i) Соглашение должно требовать от каждого штата принятия единой политики для сертифицированных поставщиков услуг, которая защищает частную жизнь потребителей и поддерживает конфиденциальность налоговой информации.

(j) Соглашение должно предусматривать назначение консультативного совета представителей частного сектора и консультативного совета представителей государств, не являющихся членами, для проведения консультаций по администрированию соглашения.

Добавлено Деяниями 2001 г., 77-я лег., гл. 1053, гл. 1, эфф. 15 июня 2001 г.

сек. 142.008. СОТРУДНИЧАЮЩИЕ СУВЕРЕНЫ. Соглашение, санкционированное настоящей главой, является соглашением между отдельными сотрудничающими суверенами для выполнения их государственных функций. Соглашение обеспечивает механизм между государствами-членами для создания и поддержания совместной упрощенной системы применения и администрирования налогов с продаж и использования в соответствии с должным образом принятым законодательством каждого государства-члена.

Добавлено Деяниями 2001 г., 77-я лег., гл. 1053, гл. 1, эфф. 15 июня 2001 г.

сек. 142.009. ОГРАНИЧЕННАЯ СВЯЗЬ И ПОЛЕЗНЫЙ ЭФФЕКТ. (a) Соглашение, разрешенное настоящей главой, связывает и действует только в интересах этого государства и других государств-членов. Лицо, кроме государства-члена, не является предполагаемым бенефициаром соглашения. Выгода лицу, не являющемуся государством, устанавливается законодательством этого государства и других государств-членов, а не условиями договора.

(b) В соответствии с пунктом (a) у лица нет оснований для иска или защиты в соответствии с соглашением или в силу одобрения соглашения этим штатом. Лицо не может оспаривать в любом иске, возбужденном в соответствии с любым законом, действие или бездействие какого-либо департамента, агентства или другого органа этого штата или любого политического подразделения этого штата на том основании, что действие или бездействие несовместимо с соглашение.

(c) Закон этого штата или его применение не могут быть объявлены недействительными в отношении какого-либо лица или обстоятельства на том основании, что положение или применение несовместимы с соглашением.

Добавлено Деяниями 2001 г., 77-я лег., гл. 1053, гл. 1, эфф. 15 июня 2001 г.

сек. 142.010. ОТВЕТСТВЕННОСТЬ ПРОДАВЦА И ТРЕТЬИХ ЛИЦ. (a) Сертифицированный поставщик услуг является агентом продавца, с которым сертифицированный поставщик услуг заключил договор о сборе и перечислении налогов с продаж и использования. В качестве агента продавца сертифицированный поставщик услуг несет ответственность за уплату налога с продаж и налога на использование, причитающегося каждому государству-члену по всем сделкам купли-продажи, которые поставщик обрабатывает для продавца, за исключением случаев, предусмотренных настоящим разделом.

В качестве агента продавца сертифицированный поставщик услуг несет ответственность за уплату налога с продаж и налога на использование, причитающегося каждому государству-члену по всем сделкам купли-продажи, которые поставщик обрабатывает для продавца, за исключением случаев, предусмотренных настоящим разделом.

(b) Продавец, который заключает договор с сертифицированным поставщиком услуг, не несет ответственности перед этим штатом за уплату налога с продаж или налога на использование, причитающегося со транзакций, обработанных сертифицированным поставщиком услуг, за исключением случаев, когда продавец искажает тип продаваемых товаров или совершает мошенничество. При отсутствии достаточных оснований полагать, что продавец совершил мошенничество или существенно исказил информацию, продавец не подлежит проверке транзакций, обработанных сертифицированным поставщиком услуг. Продавец подлежит аудиту на предмет транзакций, не обработанных сертифицированным поставщиком услуг. Государства-члены, действующие совместно, могут провести проверку системы продавца и пересмотреть процедуры продавца, чтобы определить, правильно ли функционирует система сертифицированного поставщика услуг и в какой степени операции продавца обрабатываются сертифицированным поставщиком услуг.

(c) Лицо, которое предоставляет сертифицированную автоматизированную систему, несет ответственность за надлежащее функционирование этой системы и несет ответственность перед этим государством за недоплату налога, связанную с ошибками в функционировании сертифицированной автоматизированной системы. Продавец, который использует сертифицированную автоматизированную систему, несет ответственность перед этим штатом за отчетность и уплату налога.

(d) Продавец, который имеет собственную систему определения суммы налога, подлежащего уплате по сделкам, и подписал соглашение, устанавливающее стандарт эффективности для этой системы, несет ответственность за несоответствие системы стандарту эффективности.

Добавлено Деяниями 2001 г., 77-я лег., гл. 1053, гл. 1, эфф. 15 июня 2001 г.

сек. 142.011. УРЕГУЛИРОВАНИЕ НАЛОГОВ, ШТРАФОВ И ПРОЦЕНТОВ. В день или после даты, когда соглашение вступает в силу, как это предусмотрено условиями соглашения, или это государство становится участником соглашения, контролер может урегулировать требование об уплате налога, штрафа или процента по налогу, установленному Главой 151, если это необходимо для соблюдения контролером условий соглашения.