Содержание

Информация для субъектов малого и среднего предпринимательства

- Главная

- Налоги

ПАТЕНТ для индивидуальных предпринимателей

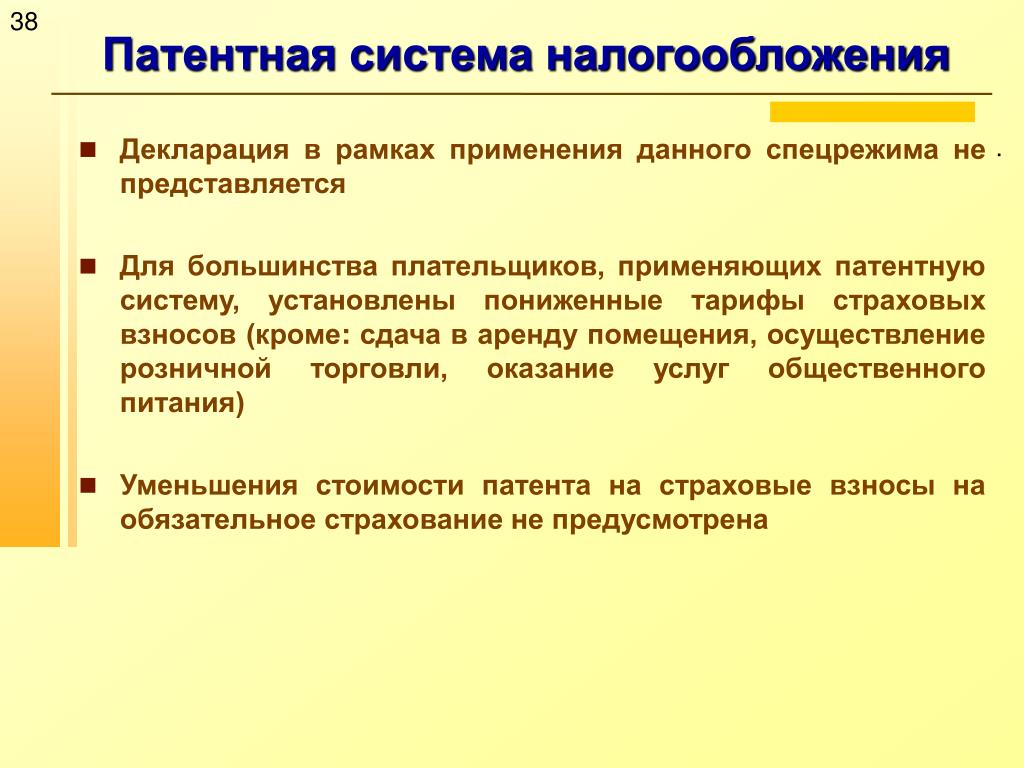

Патентная система налогообложения представляет собой

упрощенный порядок расчета сумм налога, его уплаты и представления

отчетности.

Применение патентной системы налогообложения предусматривает

освобождение от обязанности по уплате

(п. 10, п.11 ст.346.43 НК РФ):

-

Налог на доходы физических лиц

В части доходов, полученных при осуществлении видов предпринимательской

деятельности, в отношении которых применяется патентная система

налогообложения -

Налог на имущество физических лиц

В части имущества, используемого при осуществлении видов предпринимательской

деятельности, в отношении которых применяется патентная система

налогообложения -

НДС

За исключением НДС, подлежащего уплате:-

при осуществлении видов предпринимательской деятельности,

в отношении которых не применяется патентная система налогообложения -

при ввозе товаров на территорию Российской Федерации и

иные территории, находящиеся под ее юрисдикцией -

при осуществлении операций, облагаемых в соответствии

со статьями 161 и 174. 1 НК РФ

1 НК РФ

-

1 НК РФ

1 НК РФ

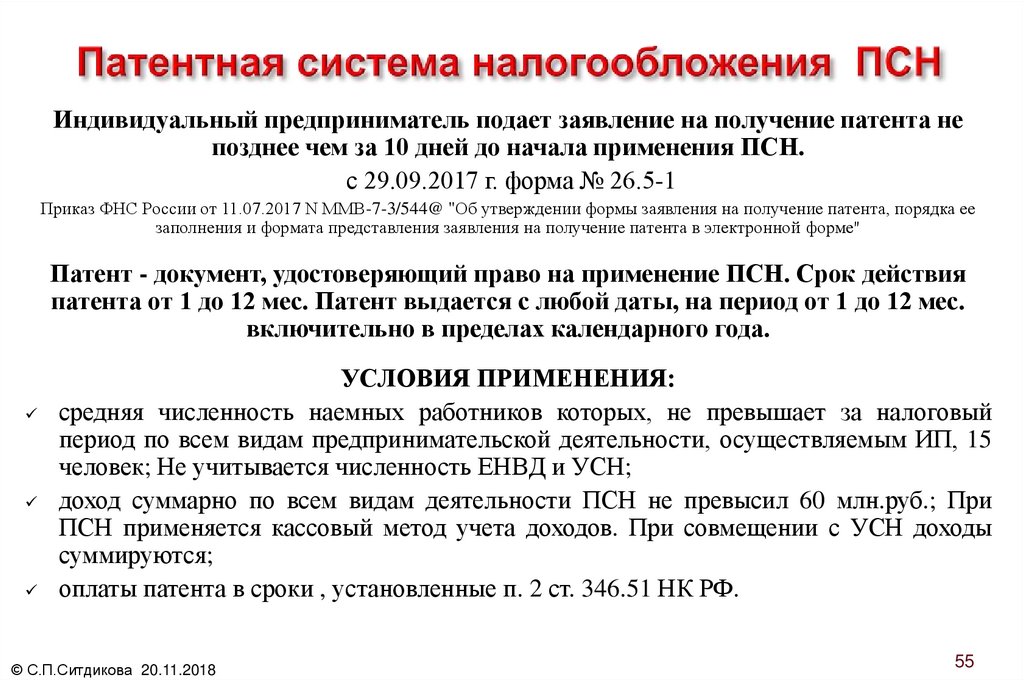

Документ, удостоверяющий право на применение патентной

системы

— Это патент на осуществление 1 из видов предпринимательской

деятельности, который действует на территории того муниципального образования,

городского округа, города федерального значения или субъекта Российской

Федерации, который указан в патенте

(п. 1 ст.346.45 НК РФ).

Форма

патента на право применения патентной системы налогообложения утверждена

Приказом ФНС России 26.11.2014 № ММВ-7-3/599@

При ведении индивидуальным предпринимателем нескольких видов

предпринимательской деятельности патент необходимо приобретать на каждый из

видов деятельности отдельно.

Законодательством определены 63 вида

деятельности, по которым возможно приобретение патента.

Процедура перехода на патентную систему

налогообложения

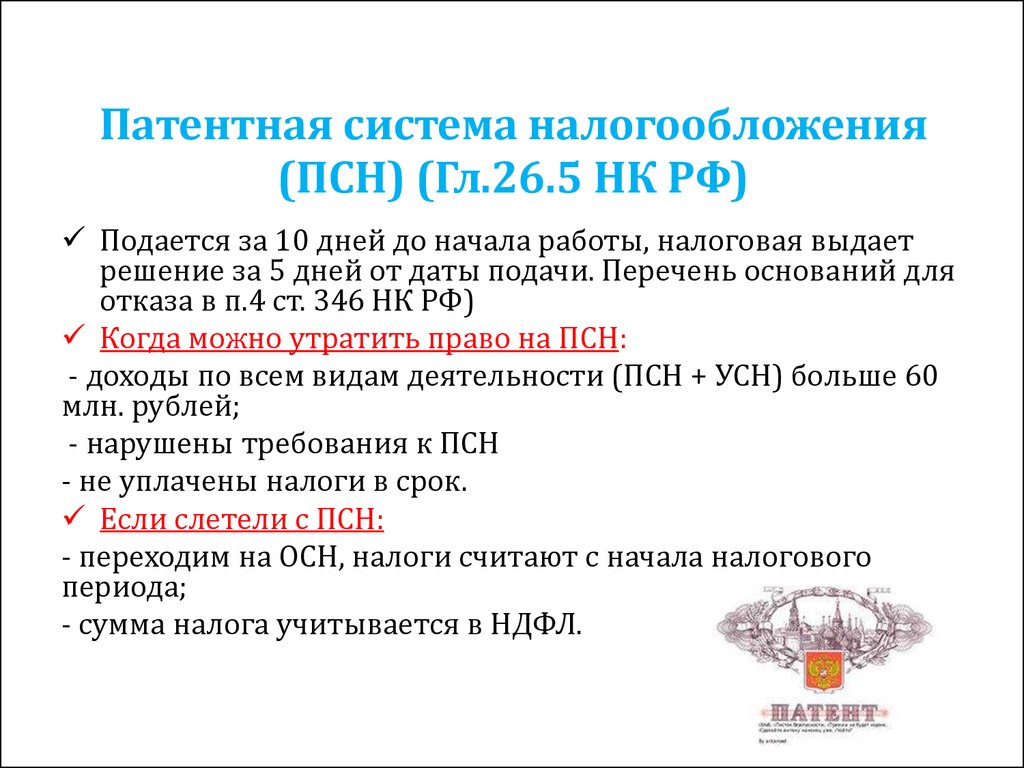

Заявление на получение патента необходимо

подать не позднее чем за 10 дней до начала

применения патентной системы налогообложения.

В течение 5 дней со дня получения

заявления на получение патента налоговый орган обязан выдать индивидуальному

предпринимателю патент или уведомить его об отказе в выдаче патента

(п. 3 ст. 346.45 НК РФ).

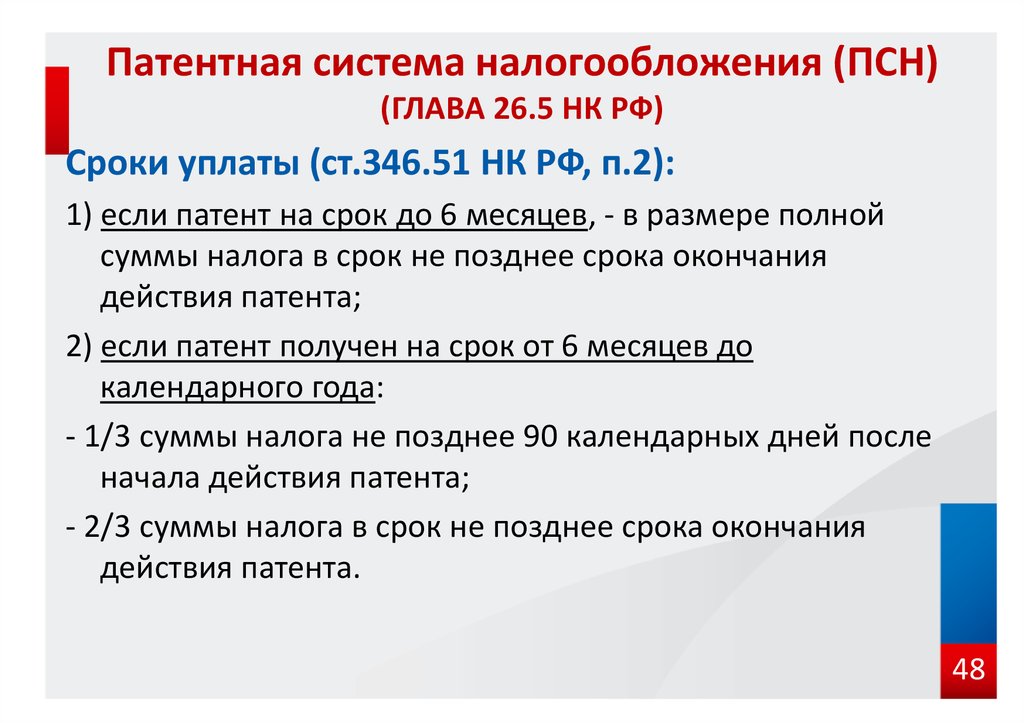

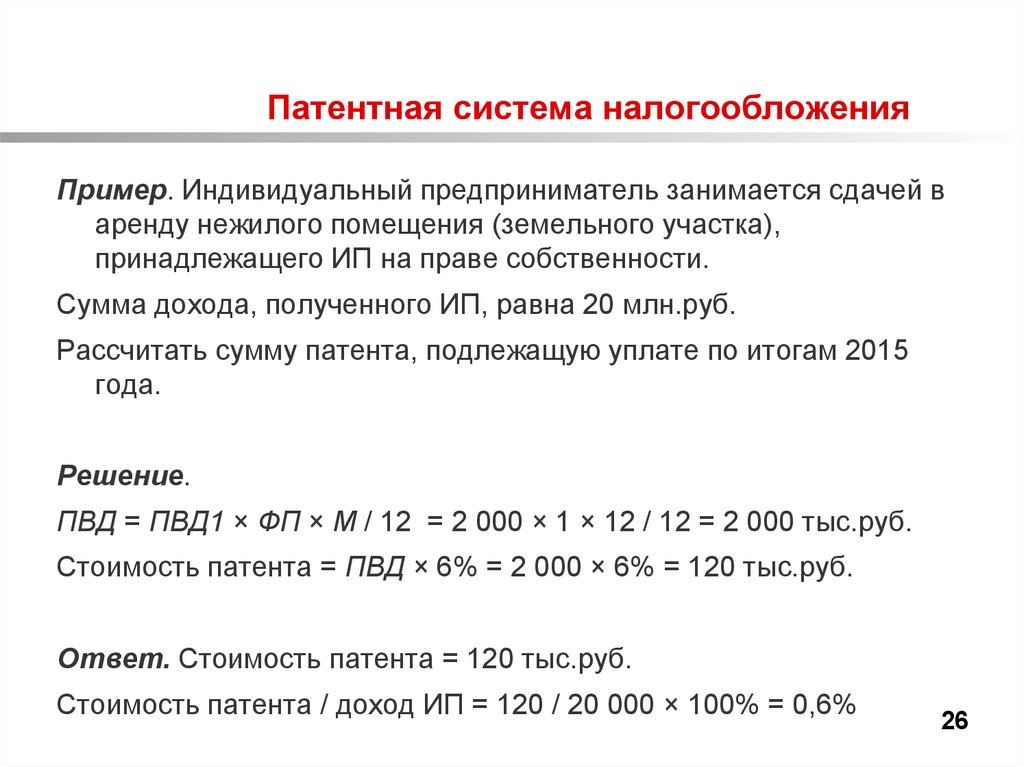

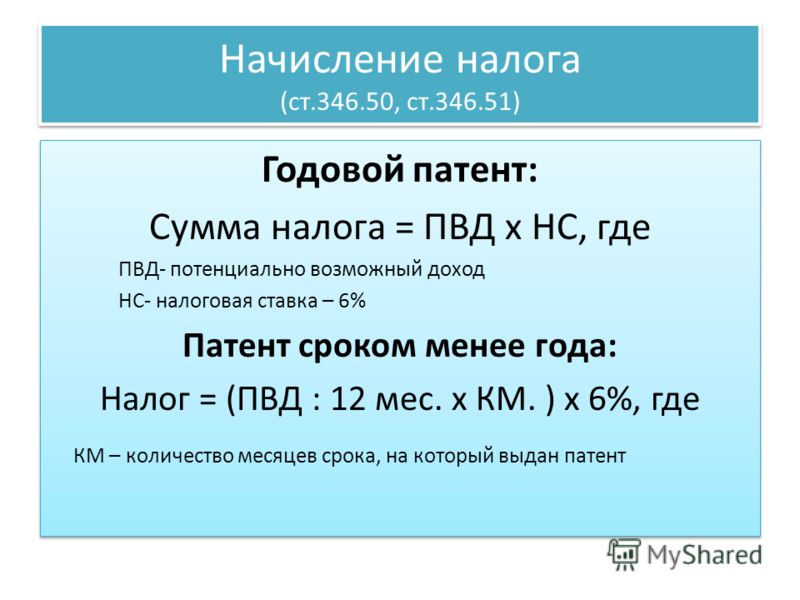

Налог исчисляется как соответствующая налоговой ставке

процентная доля налоговой базы.

В случае получения индивидуальным предпринимателем патента

на срок менее двенадцати месяцев налог рассчитывается путем деления размера

потенциально возможного к получению индивидуальным предпринимателем годового

дохода на двенадцать месяцев и умножения полученного результата на количество

месяцев срока, на который выдан патент.

Преимущества получения патента:

-

нет необходимости представлять отчетность в налоговый

орган; -

оплата стоимости патента осуществляется в два срока;

-

период действия патента по выбору от 1 месяца до 1

года;

Дополнительную информацию о применении патентной системы

налогообложения можно получить на официальном сайте ФНС России

http://www. nalog.ru/docs

nalog.ru/docs

Реквизиты, необходимые для перечисления налога

|

Наименование получателя

|

УФК по Красноярскому краю (Межрайонная ИФНС России №25 по Красноярского

|

|

ИНН получателя

|

2457057377

|

|

КПП получателя

|

245701001

|

|

Номер счета получателя

|

40101810600000010001

|

|

Наименование банка

|

ГРКЦ ГУ Банка России по Красноярскому кр. г. Красноярск

|

|

БИК банка получателя

|

040407001

|

|

ОКТМО г.

|

04729000

|

|

КБК налога, взимаемого в виде стоимости патента

|

182 1 05 04010 02 1000 110

|

Норильск

НорильскВозмещение НДФЛ по патенту иностранного гражданина за прошлый год: Правила приема на работу иностранца с патентом — Авансовые налоговые платежи трудового мигранта и удержанный работодателем налог на доходы физических лиц — Налоговый вычет иностранцу с патентом и порядок его оформления

Журнал «Миграционный эксперт»

Петриченко Мария

Отдел миграционного сопровождения

Опубликовано: 29.06.2022

Возмещение налога на патент за прошлый календарный год – это реально. Но может потребоваться решение суда.

Содержание:

- Что проверить в патенте

- Зачем платить дважды

- Отстоять права на вычет: мнение суда

Получить консультацию специалиста

Что проверить в патенте

Патент – это документ, который нужен некоторым безвизовым иностранцам для работы в РФ. И у него есть свои особенности.

И у него есть свои особенности.

Поэтому работодателю, который хочет принять на работу безвизового иностранца, нужно:

-

проверить наличие патента; -

проверить соответствие региона компании и профессии, по которой работодатель хочет принять, той информации, что указана в патенте; -

проверить, что патент иностранца оплачен. Потому что действие патента продлевается авансовыми налоговыми платежами.

Примечание редакции: о том, как иностранец платит за патент, читайте в статье «Авансовый налоговый платеж по патенту».

Размер платежа по патенту устанавливается ежегодно, и в каждом регионе он разный. Поэтому платеж, например, в Москве будет отличаться от платежа в Санкт-Петербурге.

Примечание редакции: найти размер платежа по патенту в вашей области вы можете в статье «Размер платежа по патенту в 2022 году».

Зачем платить дважды

На авансовых платежах выплаты иностранца не заканчиваются. Помимо налога на патент иностранец также платит налог на доходы физических лиц (НДФЛ), который с его зарплаты удерживает работодатель. Получается, что он платит налог дважды. И работодатель может помочь иностранцу избежать двойного налогообложения. Для этого он может оформить иностранцу налоговый вычет.

Помимо налога на патент иностранец также платит налог на доходы физических лиц (НДФЛ), который с его зарплаты удерживает работодатель. Получается, что он платит налог дважды. И работодатель может помочь иностранцу избежать двойного налогообложения. Для этого он может оформить иностранцу налоговый вычет.

Порядок оформления вычета следующий:

-

получить заявление от иностранца; -

получить разрешение налоговой на оформление вычета, или иначе — уведомление о подтверждении права на осуществление налогового вычета; -

получить чеки об авансовых платежах; -

ежемесячно подавать документы на возмещение при сдаче налоговой отчетности.

Примечание редакции: схемы расчета налогового вычета вы найдете в статье «Возмещение НДФЛ иностранцу с патентом: право или обязанность».

Считается, что подавать документы на возмещение можно только в счет будущих оплат текущего года — после получения разрешения от налоговой. Но суд считает иначе.

Но суд считает иначе.

Отстоять права на вычет: мнение суда

Рассмотрим Постановление Тринадцатого арбитражного апелляционного суда от 18.12.2021 N 13АП-36308/2021 по делу N А56-51911/2021.

Петербургское ООО обратилось в налоговую с просьбой уменьшить сумму НДФЛ. Но в просьбе налоговым органом было отказано, так как заявление было подано в 2021 году за 2020 год. А возместить можно только за текущий год.

Компания обратилась в суд с заявлением о признании необоснованным отказа налогового органа в выдаче подтверждения и просьбой обязать инспекцию выдать компании уведомление о разрешении возместить платежи за 2020 год.

Суд первой инстанции поддержал налоговый орган. А компания подала апелляцию в вышестоящий суд.

В своей жалобе компания указала, что суд первой инстанции неправильно истолковал нормы закона, а именно:

-

вывод о возможности уменьшить НДФЛ только в течение календарного года не обоснован, -

в законодательстве не установлен специальный срок для обращения в налоговый орган для получения уведомления о подтверждении, -

в результате отказа в выдаче уведомления происходит двойное взыскание НДФЛ в бюджет.

Тринадцатый арбитражный апелляционный суд согласился с мнением компании по следующим основаниям:

-

Компания обратилась в налоговую в 2021 году с заявлением о подтверждении права на уменьшение НДФЛ на сумму уплаченных в 2020 платежей по патенту. -

Налоговая в выдаче подтверждения отказала на основании пропуска компанией срока для подачи заявления, но других оснований для отказа не предоставлено. -

Суд первой инстанции пришел к выводу, что по ст. 216 НК РФ уменьшение НДФЛ возможно только в течение календарного года. И у компании отсутствуют основания для возмещения НДФЛ за 2020 год в 2021 году, поскольку это противоречит статьям 216, 227.1 НК РФ. -

Согласно ст. 216 НК РФ налоговым периодом при расчете НДФЛ признается календарный год, но это не является основанием для отказа. -

Ни ст. 216 НК РФ, ни ст. 227.1 НК РФ не устанавливают специальный срок для обращения в инспекцию для получения разрешения на возмещение НДФЛ. И в них не прописано такое основание для отказа, как истечение налогового периода. - Ст. 227.1 НК РФ не обязывает подавать заявление на выдачу уведомления на 2020 год только в 2020 году, а лишь указывает, что уменьшение исчисленной суммы налога производится в течение налогового периода — календарного кода.

-

Отказ налоговой выдать уведомление на возмещение НДФЛ ведет к тому, что налог уплачивается в бюджет в двойном размере, а это нарушает права иностранных работников и компании.

И в них не прописано такое основание для отказа, как истечение налогового периода.

И в них не прописано такое основание для отказа, как истечение налогового периода.

В результате апелляционный суд отменил решение нижестоящего суда и обязал инспекцию выдать уведомление и возместить все затраты на судебное делопроизводство.

Работодатель не обязан оформлять налоговый вычет. Но делая это, он увеличивает зарплату иностранца, не вкладывая в это своих денег. И чтобы не заниматься этим самостоятельно и не решать вопросы с ФНС в случае их возникновения, вы можете передать эту работу миграционным специалистам. Об условиях и стоимости полного миграционного сопровождения в нашей компании читайте на сайте » Отдел миграционного сопровождения».

Об условиях и стоимости полного миграционного сопровождения в нашей компании читайте на сайте » Отдел миграционного сопровождения».

Другие статьи на тему «Налоги»:

- Налоговый статус иностранца: как считать 183 дня

Зависит ли налоговый статус иностранного гражданина от наличия разрешения на временное проживание или вида на жительство и считается ли дата въезда и дата выезда при расчете 183 дней, читайте в статье.

26.10.2022

- Самозанятый иностранец: получение ИНН и права на НПД

Статус самозанятого – выгодный формат работы для иностранца и компании. Однако воспользоваться им могут не все.

05.10.2022

- Налоговый вычет: как получить уведомление из налоговой

Чтобы оформить налоговый вычет иностранному сотруднику, работодателю нужно получить уведомление из налоговой. Как его получить – разбираемся в статье.

04.10.2022

- #налоги#Регионы#судебная_практика#патент_на_работу#выплаты_иностранцу#безвизовый_иностранец

Петриченко Мария

Отдел миграционного сопровождения

Опубликовано: 29. 06.2022

06.2022

Мнение автора может не совпадать с мнением редакции

Это может быть интересно

Материалы, похожие на этот

Работа в России без патента и полиса

Ответственность за миграционные нарушения – иностранцы, работодатели

Учредитель — иностранец

ОМС для иностранцев: где сделать и как получить

Иностранец не выехал из РФ: ответственность приглашающей стороны

Проверка регистрации иностранного гражданина

Иностранцы в клининговой компании

Вид на жительство в России ребенку

Ложные сведения в миграционном учете

Иностранец получил гражданство РФ: что делать

Подписаться на новости

Выберите рубирку и получайте обновление только по этой теме. Никакой рекламы. Никакого спама.

Никакой рекламы. Никакого спама.

Ещё от авторов Отдел миграционного сопровождения

Статья

Учредитель — иностранец

Статья

Иностранцы в клининговой компании

Статья

Доля иностранных работников: последствия нарушения

Статья

Учет мигрантов в компании с филиалами

Статья

Штраф за работу иностранца без патента

Наверх страницы

Патенты на налоговую стратегию

AICPA поддерживает усилия по прекращению выдачи патентов на стратегии соблюдения налогового кодекса США. AICPA считает, что ни у кого не должно быть монополии на какую-либо часть налогового кодекса, и все американцы должны иметь право использовать любые разрешенные законом средства для соблюдения закона. Налогоплательщики не должны быть обязаны платить роялти или подвергаться судебным разбирательствам за нарушение патентных прав только за уплату налогов.

AICPA решительно поддерживает S. 139, законопроект о прекращении выдачи патентов на налоговые стратегии, внесенный сенаторами Максом Бокусом, демократом из Монтаны, и Чарльзом Грассли, республиканцем из Айовы. AICPA также поддерживает положение о прекращении патентов на налоговую стратегию, включенное в законопроект Сената о реформе патентов, S. 23, обычно называемый Законом об изобретениях Америки. Закон об изобретениях Америки был принят Сенатом 8 марта 2011 года, и законопроект был отправлен на рассмотрение в Палату представителей.

Помимо работы с Сенатом, AICPA в настоящее время работает над этой проблемой с членами Судебного комитета Палаты представителей. В этой палате рассматривается как внесение отдельного законопроекта, так и включение положения о патентах налоговой стратегии в более масштабную меру по реформе патентов, и AICPA надеется, что оба законопроекта будут внесены в ближайшее время.

Правовая информация

В 1998 году Федеральный окружной апелляционный суд США в деле State Street Bank & Trust против Signature Financial Group, Inc. постановил, что методы ведения бизнеса могут быть запатентованы. С тех пор было выдано более 130 патентов на налоговые стратегии и находится на рассмотрении более 150 патентных заявок на методы налогового планирования. Эти патенты на налоговую стратегию охватывают широкий спектр деятельности, включая операции с недвижимостью, благотворительность, пенсионное планирование и предоставление опционов на акции. Это несправедливое бремя для американских налогоплательщиков и их консультантов — ожидать, что они станут экспертами во всех выданных и находящихся на рассмотрении патентах на налоговую стратегию.

постановил, что методы ведения бизнеса могут быть запатентованы. С тех пор было выдано более 130 патентов на налоговые стратегии и находится на рассмотрении более 150 патентных заявок на методы налогового планирования. Эти патенты на налоговую стратегию охватывают широкий спектр деятельности, включая операции с недвижимостью, благотворительность, пенсионное планирование и предоставление опционов на акции. Это несправедливое бремя для американских налогоплательщиков и их консультантов — ожидать, что они станут экспертами во всех выданных и находящихся на рассмотрении патентах на налоговую стратегию.

Верховный суд США Bilski case

7 декабря 2009 г. Верховный суд США заслушал аргументы по делу Bilski v. Патенты на налоговую стратегию являются частью патентов на методы ведения бизнеса. Суд низшей инстанции в деле Bilski сузил стандарт патентоспособности для патентов на методы ведения бизнеса, но не отменил их. В нем ничего прямо не сказано о патентах на налоговую стратегию. После решения суда низшей инстанции в Bilski Ведомство США по патентам и товарным знакам продолжало выдавать патенты на налоговую стратегию, и продолжают подавать новые патентные заявки на налоговую стратегию. Верховный суд США вынес решение по делу Билски от 28 июня 2010 г., которое не повлияло на выдачу патентов на налоговую стратегию. AICPA по-прежнему считает, что для решения этой проблемы необходимо законодательное решение.

После решения суда низшей инстанции в Bilski Ведомство США по патентам и товарным знакам продолжало выдавать патенты на налоговую стратегию, и продолжают подавать новые патентные заявки на налоговую стратегию. Верховный суд США вынес решение по делу Билски от 28 июня 2010 г., которое не повлияло на выдачу патентов на налоговую стратегию. AICPA по-прежнему считает, что для решения этой проблемы необходимо законодательное решение.

История и статус законодательных действий

На 110-м Конгрессе Палата представителей включила запрет на патенты налоговой стратегии в основной закон о реформе патентов, принятый Палатой, 220-175. К сожалению, этот законопроект не стал законом. Кроме того, представители Рик Баучер и Боб Гудлатт представили отдельное законодательство HR 2365, чтобы попытаться решить эту проблему. В Сенате на 110-м Конгрессе сенаторы Бокус и Грассли представили отдельное законодательство, S. 2369., который собрал 30 соавторов, включая тогдашнего сенатора Барака Обаму.

На 111-м Конгрессе представители Рик Баучер и Боб Гудлатт повторно представили отдельное законодательство, H.R. 2584, которое собрало 45 соавторов.

AICPA призывает сенаторов стать соавторами S. 139. Сенаторам, заинтересованным в поддержке законопроекта, следует связаться с сенатором Бокусом (контактное лицо: Холли Портер) или сенатором Грассли (контактное лицо: Тереза Паттара), чтобы их имена были добавлены в законопроект.

Копия закона

Копия законопроекта доступна на THOMAS. Самую последнюю версию законопроекта и все действия Конгресса можно найти, выполнив поиск S. 139 или S. 23 по номеру законопроекта.

Тематический документ

- Позиция 112-го Конгресса AICPA в отношении патентов на методы налогового планирования

Письма AICPA членам Конгресса

- 10 февраля 2011 г. Письмо AICPA председателю судебной палаты Смиту и члену рейтинга Коньерсу

- Письмо Национальной коалиции от 2 февраля 2011 г. Председателю судебной власти Сената Лихи и члену рейтинга Грассли

- 28 сентября 2010 г. Письмо коалиции восемнадцати организаций сенаторам Лихи, Сешнсу, Бокусу, Грассли и представителям Коньерсу, Смиту, Левину, Кэмпу, Буше и Гудлатту

- Письмо коалиции представителям Коньерса, Смита, Рангеля, Кэмпа, Буше и Гудлатта от 20 октября 2009 г.

Председателю судебной власти Сената Лихи и члену рейтинга Грассли

Председателю судебной власти Сената Лихи и члену рейтинга ГрасслиСтатьи для СМИ AICPA

- 8 марта 2011 г. Статья в Journal of Accountancy, Сенат принимает законопроект, касающийся патентов налоговой стратегии

- 22 октября 2009 г. Статья в Journal of Accountancy, Коалиция призывает Конгресс запретить патенты на налоговую стратегию

- Интервью, опубликованное журналом Journal of Accountancy, апрель 2008 г., на равных условиях: член палаты представителей Рик Баучер рассказывает, почему патенты на методы налогового планирования противоречат государственной политике

Пресс-релизы AICPA

- 14 апреля 2011 г. AICPA пишет председателю судебного комитета Палаты представителей в поддержку законопроекта о патентной реформе, включающего положение о прекращении патентов на налоговую стратегию

- 9 марта 2011 г. Заявление президента и генерального директора AICPA Барри Мелансона о принятии Сенатом законопроекта о прекращении патентов на налоговую стратегию

- 2 февраля 2011 г. Коалиция призывает Судебный комитет Сената сохранить положения о патентах налоговой стратегии в Законе о патентной реформе 2011 г.

- 25 января 2011 г. AICPA аплодирует сенаторам Бокусу и Грассли за принятие законодательства, запрещающего патенты на налоговую стратегию

- 29 сентября 2010 г. AICPA, Коалиция PIRG США призывает Конгресс запретить патенты на налоговую стратегию до отсрочки

- 28 сентября 2010 г. Коалиция призывает Конгресс запретить патенты на налоговую стратегию

- 28 июня 2010 г. AICPA возобновляет призыв к Конгрессу принять меры по запрету патентов на налоговую стратегию

- 21 мая 2009 г. AICPA приветствует внесение законопроекта о запрете патентов на налоговую стратегию

- Письмо коалиции от 20 октября 2009 г. Группы по защите прав потребителей и налогоплательщиков добиваются запрета налоговых патентов

- 20 октября 2009 г. Группы по защите прав потребителей и налогоплательщиков добиваются запрета налоговых патентов

Заявление президента и генерального директора AICPA Барри Мелансона о принятии Сенатом законопроекта о прекращении патентов на налоговую стратегию

Заявление президента и генерального директора AICPA Барри Мелансона о принятии Сенатом законопроекта о прекращении патентов на налоговую стратегию.

Группы по защите прав потребителей и налогоплательщиков добиваются запрета налоговых патентов

Группы по защите прав потребителей и налогоплательщиков добиваются запрета налоговых патентовДругие документы и ссылки

- 3 марта 2011 г. Положение о налоговых патентах в законопроекте о реформе патентов сенатора Чарльза Грассли

- 20 мая 2009 г. Уважаемый коллега, письмо представителя Рика Баучера

- 9 сентября 2007 г. Уважаемый коллега, письмо представителей Чарли Рангеля и Джеймса МакКрири

Соспонсоры

- Полный список соспонсоров доступен на сайте THOMAS.

Освещение в сторонних СМИ

- 9 марта 2011 г. InvestmentNews, Патенты на налоговую стратегию могут быть отправлены на свалку

- 8 марта 2011 г. AccountingToday, Сенат одобряет реформу налогового патента

- 1 октября 2010 г. The Hill, On the Money, Блог THE HILL по финансам и экономике, Группы призывают к запрету налоговых патентов к концу года

- 1 октября 2010 г. WebCPA, Нерешенные налоговые вопросы Dog Lame Duck Session

- 29 сентября 2010 г. AccountingWEB, Организации просят Конгресс запретить патенты на налоговую стратегию

- 20 марта 2010 г. Комментарий AL.com Press-Register, Ваше слово: никто не должен иметь возможность монополизировать стратегию

- 30 октября 2009 г. Статья в Pittsburg Business Times, Бухгалтеры и группы потребителей настаивают на принятии закона об отмене патентов на налоговую стратегию

- Статья WebCPA от 23 октября 2009 г. , патентно незащищенная

- 21 октября 2009 г. Статья в блоге New York Times Economix «Сможете ли вы запатентовать налоговую стратегию?»

- 21 октября 2009 г. Заголовки налоговых новостей CCH, AICPA и Коалиция налоговых, потребительских и финансовых групп призывают запретить налоговые патенты

AccountingWEB, Организации просят Конгресс запретить патенты на налоговую стратегию

AccountingWEB, Организации просят Конгресс запретить патенты на налоговую стратегию Дополнительные ресурсы

- Веб-страница с информацией о налоговых патентах AICPA

Контакты сотрудников

MAT Young

Директор по вопросам Конгресса

202.434. 9273

9273

[email protected]

Diana Huntress Deem

Старший менеджер, конгресс -дела

202.434.92776

ddem. Sherr

Старший технический менеджер, налоговая служба

202.434-9256

[email protected]

Дополнительную информацию по этому вопросу см. на странице налоговых патентов налогового отдела.

Патентное уклонение от уплаты налогов: почему патентная коробка не отвечает потребности Америки в налоговой реформе Многонациональные корпорации, базирующиеся в США. Несомненно, эти корпорации в настоящее время рассматривают наилучшие меры для защиты существующих и будущих иностранных доходов за счет снижения налогов в США. Одним из таких шагов является поощрение политиков США к принятию налоговой структуры патентной коробки. Однако политикам следует с осторожностью относиться к этому варианту.

В настоящее время международная налоговая сфера нестабильна для транснациональных корпораций США. Организация экономического сотрудничества и развития, или ОЭСР, в сотрудничестве с «Большой двадцаткой» быстро разрабатывает конкретные предложения по решению проблемы уклонения от уплаты корпоративных налогов в рамках своей инициативы «Размывание базы и вывод прибыли», или BEPS. Инициатива завершится в декабре, и ожидается, что последующие усилия будут способствовать принятию предлагаемых политик во всех странах-членах ОЭСР.

Инициатива завершится в декабре, и ожидается, что последующие усилия будут способствовать принятию предлагаемых политик во всех странах-членах ОЭСР.

Транснациональные корпорации США, кажется, находятся в центре многих из этих усилий. Хотя Соединенные Штаты облагают налогом мировой доход корпораций, базирующихся в США, компании не обязаны платить налог США на свои зарубежные доходы до тех пор, пока они не будут репатриированы. Материнские компании США получают кредит на иностранные налоги, уже уплаченные с репатриированного дохода; тем не менее, они держат огромные суммы необлагаемых налогом иностранных доходов в офшорах. На самом деле, сейчас они владеют необлагаемыми налогами офшорными доходами на сумму более 2 триллионов долларов, большая часть которых приходится на доходы от нематериальных активов и облагаются небольшими иностранными или внутренними налогами или вообще не облагаются ими. Американские транснациональные корпорации настолько научились избегать налогообложения иностранных доходов, что Европейский союз обрушил на них резкую критику. Кроме того, он активно налагает серьезные штрафы при расследованиях соглашений между некоторыми государствами-членами ЕС и транснациональными корпорациями США.

Кроме того, он активно налагает серьезные штрафы при расследованиях соглашений между некоторыми государствами-членами ЕС и транснациональными корпорациями США.

Поддержка патентного ящика

В качестве средства борьбы с конкуренцией со стороны американских и других транснациональных корпораций некоторые иностранные правительства обращаются к патентному ящику, который предлагает отечественным компаниям благоприятную налоговую структуру для роялти и других доходов, поступающих от патенты, которыми они владеют. Иностранные правительства надеются, что это привлечет к их берегам международные компании, которые инвестируют в высокие технологии или научные исследования, сохранив при этом аналогичные отечественные компании. Американские компании, особенно в фармацевтическом и технологическом секторах, могут перемещать патенты, разработанные в Соединенных Штатах, в свои зарубежные филиалы в странах с патентными ящиками, чтобы воспользоваться более низкими налоговыми ставками; однако теоретически этот доход по-прежнему облагается налогом США после его репатриации. Принятие в США закона о патентных ящиках позволит компаниям приносить доход домой по гораздо более низкой налоговой ставке — или, в первую очередь, побудит их сохранить его здесь.

Принятие в США закона о патентных ящиках позволит компаниям приносить доход домой по гораздо более низкой налоговой ставке — или, в первую очередь, побудит их сохранить его здесь.

Для некоторых американских политиков патентная коробка может показаться беспроигрышной концепцией. В то время, когда многие американские компании переезжают из страны, некоторые законодатели считают, что патентный ящик может помочь сохранить научные компании дома, где исследования и эксперименты, или НИОКР, могут оказать положительное влияние на экономику. В то же время они надеются, что патентная коробка может стать частью законопроекта о частичной налоговой реформе в конце этого года, который также будет включать финансирование инфраструктуры.

Реальность реализации патентного ящика

Теоретически, согласно закону США о патентных ящиках, многонациональная компания США будет сообщать обо всех своих доходах, связанных с патентами, во всем мире в своей налоговой декларации США каждый год и платить налог США на эти доходы, даже если они не были репатриированы. Основная привлекательность этого для компаний заключается в том, что доход в патентной ячейке облагается, как правило, гораздо более низкой налоговой ставкой. Великобритания, которая в 2013 году приняла структуру патентной коробки, применяет 10-процентную налоговую ставку к этому доходу, что значительно ниже максимальной ставки налога на бизнес в размере 20 процентов. Сторонники патентной коробки США утверждают, что это необходимо для того, чтобы воспрепятствовать перемещению компаний в офшоры, где иностранные компании получают гораздо более благоприятный режим в отношении своих доходов, связанных с патентами. Недавнее исследование подтвердило, что существует тесная связь между корпоративным выездом из США и ростом доходов от нематериальных активов, таких как патенты. То же исследование также показало, что корпоративные экспатрианты принесли избыточную прибыль примерно на 225 процентов выше рыночной, что свидетельствует о масштабах международной проблемы уклонения от уплаты налогов.

Основная привлекательность этого для компаний заключается в том, что доход в патентной ячейке облагается, как правило, гораздо более низкой налоговой ставкой. Великобритания, которая в 2013 году приняла структуру патентной коробки, применяет 10-процентную налоговую ставку к этому доходу, что значительно ниже максимальной ставки налога на бизнес в размере 20 процентов. Сторонники патентной коробки США утверждают, что это необходимо для того, чтобы воспрепятствовать перемещению компаний в офшоры, где иностранные компании получают гораздо более благоприятный режим в отношении своих доходов, связанных с патентами. Недавнее исследование подтвердило, что существует тесная связь между корпоративным выездом из США и ростом доходов от нематериальных активов, таких как патенты. То же исследование также показало, что корпоративные экспатрианты принесли избыточную прибыль примерно на 225 процентов выше рыночной, что свидетельствует о масштабах международной проблемы уклонения от уплаты налогов.

Однако с точки зрения бюджета коробка с патентом США слишком хороша, чтобы быть правдой. Член палаты представителей Дэйв Кэмп (R-MI) включил расширенную версию патентной коробки в свой Закон о налоговой реформе от 2014 года. Объединенный комитет Конгресса по налогообложению оценил эту меру, наряду с некоторыми соответствующими изменениями, как привлечение 115 миллиардов долларов федеральных доходов в рамках 10-летнее бюджетное окно, которое законодатели используют для оценки воздействия налоговых предложений. К сожалению, поскольку он был включен в дорогостоящую и гораздо более широкую предлагаемую реформу налогообложения иностранных доходов, эта оценка не помогает определить, сколько доходов, если таковые будут, принесет более типичное предложение патентной коробки в первые годы.

Член палаты представителей Дэйв Кэмп (R-MI) включил расширенную версию патентной коробки в свой Закон о налоговой реформе от 2014 года. Объединенный комитет Конгресса по налогообложению оценил эту меру, наряду с некоторыми соответствующими изменениями, как привлечение 115 миллиардов долларов федеральных доходов в рамках 10-летнее бюджетное окно, которое законодатели используют для оценки воздействия налоговых предложений. К сожалению, поскольку он был включен в дорогостоящую и гораздо более широкую предлагаемую реформу налогообложения иностранных доходов, эта оценка не помогает определить, сколько доходов, если таковые будут, принесет более типичное предложение патентной коробки в первые годы.

Тем не менее, представляется вероятным, что положение о патентных коробках в долгосрочной перспективе приведет к потере значительного дохода, поскольку прибыль, которая была бы репатриирована по более высокой налоговой ставке, вместо этого будет облагаться налогом по гораздо более низкой ставке патентных коробок. Главный налоговый советник Палаты представителей по путям и средствам большинства предположил, что это будет иметь место, и поэтому это будет препятствовать последующим усилиям по достижению более широкого снижения ставки корпоративного налога. Безусловно, сумма потерянного дохода частично зависит от того, был ли доход репатриирован, и от конкретной налоговой ставки, которую законодатели выбирают для дохода с патентной коробки. Но долгосрочная потеря дохода может возрасти, поскольку компании найдут способы включить в коробку другие доходы, например, доход, связанный с большим продуктом, который включает одну маленькую запатентованную часть, что вызвало критику в адрес патентной коробки Великобритании. В качестве альтернативы компании могут оказать давление на политиков, чтобы они расширили определение квалифицируемой собственности, включив в нее более широкий круг патентоспособных объектов. Это могут быть компьютерные программы и программное обеспечение, методы ведения бизнеса, финансовые инструменты, системы бухгалтерского учета или даже налоговые стратегии.

Главный налоговый советник Палаты представителей по путям и средствам большинства предположил, что это будет иметь место, и поэтому это будет препятствовать последующим усилиям по достижению более широкого снижения ставки корпоративного налога. Безусловно, сумма потерянного дохода частично зависит от того, был ли доход репатриирован, и от конкретной налоговой ставки, которую законодатели выбирают для дохода с патентной коробки. Но долгосрочная потеря дохода может возрасти, поскольку компании найдут способы включить в коробку другие доходы, например, доход, связанный с большим продуктом, который включает одну маленькую запатентованную часть, что вызвало критику в адрес патентной коробки Великобритании. В качестве альтернативы компании могут оказать давление на политиков, чтобы они расширили определение квалифицируемой собственности, включив в нее более широкий круг патентоспособных объектов. Это могут быть компьютерные программы и программное обеспечение, методы ведения бизнеса, финансовые инструменты, системы бухгалтерского учета или даже налоговые стратегии. Хуже того, законодатели могут расширить этот ящик, включив в него незапатентованные формы интеллектуальной собственности, что называется подходом, называемым инновационным ящиком.

Хуже того, законодатели могут расширить этот ящик, включив в него незапатентованные формы интеллектуальной собственности, что называется подходом, называемым инновационным ящиком.

Заключение

В конце концов, патентная коробка вознаградит многие из тех самых компаний, которые воспользовались наибольшим преимуществом этой формы перемещения прибыли, чтобы избежать уплаты своей справедливой доли налогов США. Эти компании уже пользуются надежной правовой защитой патентов в США. И многие из них, несомненно, извлекли выгоду из налоговой скидки на НИОКР при разработке своих запатентованных продуктов. Кредит на НИОКР, возможно, обеспечивает стимулы для инноваций, когда это наиболее важно — до того, как идеи станут коммерчески ценными, и независимо от того, действительно ли они это сделают. Однако патентные коробки вознаграждают только инновации, доказавшие свою коммерческую успешность.

Стремясь найти доход для поддержки других федеральных приоритетов, законодатели должны обеспечить, чтобы транснациональные корпорации США платили свою справедливую долю налогов.