Содержание

Налог на прибыль при УСН \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Налог на прибыль при УСН

Подборка наиболее важных документов по запросу Налог на прибыль при УСН (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Налог на прибыль:

- 18210101011011000110

- 18210101011012100110

- 18210101012020000110

- 18210101012021000110

- 18210101012022100110

- Ещё…

- УСН:

- 18210501011010000110

- 18210501011011000110

- 18210501011012100110

- 18210501021011000110

- 18210501021012100110

- Ещё…

Формы документов: Налог на прибыль при УСН

Судебная практика: Налог на прибыль при УСН

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 346. 12 «Налогоплательщики» главы 26.2 «Упрощенная система налогообложения» НК РФ

12 «Налогоплательщики» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил налогоплательщику, применяющему УСН, налог на прибыль и налог на имущество, поскольку счел, что налогоплательщик, получив разрешение на ввод в эксплуатацию торгового центра от 15.12.2015, неправомерно не принял к учету помещения торгового цента с данной даты. Суд, учитывая Постановление Президиума ВАС РФ от 16.11.2010 N ВАС-4451/10, признал неправомерным доначисление налогов по общей системе налогообложения. Суд указал, что получение разрешения на ввод объекта в эксплуатацию само по себе не может рассматриваться в качестве безусловного доказательства, свидетельствующего о доведении строящегося объекта до состояния готовности и возможности его эксплуатации, поскольку указанный документ удостоверяет такие характеристики объекта, как соответствие градостроительному плану земельного участка и проектной документации и выполнение строительства согласно разрешению на строительство. В качестве подтверждения неготовности части здания торгового центра после реконструкции для использования в полном объеме суд учел наличие в предварительных договорах, заключенных с арендаторами в феврале 2016 года, указаний на необходимость проведения ремонтных работ (подготовительных работ), а также представленные налогоплательщиком акты выполненных работ по отделочным и монтажным работам. Суд признал обоснованным принятие к учету спорных помещений 01.06.2016, в связи с тем что технические характеристики указанных объектов стали известны налогоплательщику после регистрации права собственности на них. Суд отклонил довод налогового органа о том, что налогоплательщик занизил первоначальную стоимость объекта капитального строительства, а также должен был принять его к учету на счете 01. Суд отметил, что после получения разрешения на ввод объекта в эксплуатацию налогоплательщик издал приказ о продаже 50 процентов принадлежащих ему помещений, которые и были проданы в 2016 году, а при определении размера остаточной стоимости основных средств в целях соблюдения подп.

В качестве подтверждения неготовности части здания торгового центра после реконструкции для использования в полном объеме суд учел наличие в предварительных договорах, заключенных с арендаторами в феврале 2016 года, указаний на необходимость проведения ремонтных работ (подготовительных работ), а также представленные налогоплательщиком акты выполненных работ по отделочным и монтажным работам. Суд признал обоснованным принятие к учету спорных помещений 01.06.2016, в связи с тем что технические характеристики указанных объектов стали известны налогоплательщику после регистрации права собственности на них. Суд отклонил довод налогового органа о том, что налогоплательщик занизил первоначальную стоимость объекта капитального строительства, а также должен был принять его к учету на счете 01. Суд отметил, что после получения разрешения на ввод объекта в эксплуатацию налогоплательщик издал приказ о продаже 50 процентов принадлежащих ему помещений, которые и были проданы в 2016 году, а при определении размера остаточной стоимости основных средств в целях соблюдения подп. 16 п. 3 ст. 346.12 НК РФ стоимость недвижимого имущества (помещения), приобретенного в рамках предпринимательской деятельности для дальнейшей перепродажи и выступающего в качестве товара, не учитывается; при определении затрат на производство работ на объекте после получения разрешения на ввод его в эксплуатацию, увеличивающих первоначальную стоимость объекта, необходимо учитывать, что объекта находился в общей собственности двух соинвесторов, соответственно, расходы подлежат распределению между ними.

16 п. 3 ст. 346.12 НК РФ стоимость недвижимого имущества (помещения), приобретенного в рамках предпринимательской деятельности для дальнейшей перепродажи и выступающего в качестве товара, не учитывается; при определении затрат на производство работ на объекте после получения разрешения на ввод его в эксплуатацию, увеличивающих первоначальную стоимость объекта, необходимо учитывать, что объекта находился в общей собственности двух соинвесторов, соответственно, расходы подлежат распределению между ними.

Статьи, комментарии, ответы на вопросы: Налог на прибыль при УСН

Нормативные акты: Налог на прибыль при УСН

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ

(ред. от 21.11.2022)2. Применение упрощенной системы налогообложения организациями предусматривает их освобождение от обязанности по уплате налога на прибыль организаций (за исключением налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным пунктами 1. 6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

6, 3 и 4 статьи 284 настоящего Кодекса), налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с настоящим Кодексом). Организации, применяющие упрощенную систему налогообложения, не признаются налогоплательщиками налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате в соответствии с настоящим Кодексом при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (включая суммы налога, подлежащие уплате при завершении действия таможенной процедуры свободной таможенной зоны на территории Особой экономической зоны в Калининградской области), а также налога на добавленную стоимость, уплачиваемого в соответствии со статьями 161 и 174.1 настоящего Кодекса.

Особенности перехода с УСН на общий режим налогообложения

Письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 22 января 2016 г. № 03-03-06/1/2265 Об особенностях исчисления налога на прибыль при переходе с УСН на общий режим

№ 03-03-06/1/2265 Об особенностях исчисления налога на прибыль при переходе с УСН на общий режим

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросам особенностей исчисления налоговой базы при переходе с упрощенной системы налогообложения на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начисления и сообщает следующее.

1. В соответствии с пунктом 2 статьи 346.25 Налогового кодекса Российской Федерации (далее — Кодекс) организации, применявшие упрощенную систему налогообложения, при переходе на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начисления выполняют следующие правила:

1) признаются в составе доходов доходы в сумме выручки от реализации товаров (выполнения работ, оказания услуг, передачи имущественных прав) в период применения упрощенной системы налогообложения, оплата (частичная оплата) которых не произведена до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления;

2) признаются в составе расходов расходы на приобретение в период применения упрощенной системы налогообложения товаров (работ, услуг, имущественных прав), которые не были оплачены (частично оплачены) налогоплательщиком до даты перехода на исчисление налоговой базы по налогу на прибыль по методу начисления, если иное не предусмотрено главой 25 Кодекса.

Вышеуказанные доходы и расходы признаются доходами (расходами) месяца перехода на исчисление налоговой базы по налогу на прибыль организаций с использованием метода начисления.

Аналогичный порядок признания доходов и расходов, по нашему мнению, должен быть применен и в отношении начисленных, но не уплаченных заемщиком на момент перехода на общий режим налогообложения сумм процентов по займам выданным, а также в отношении начисленных процентов по займам, полученным для ведения текущей деятельности, но неуплаченных на момент перехода на общий режим налогообложения.

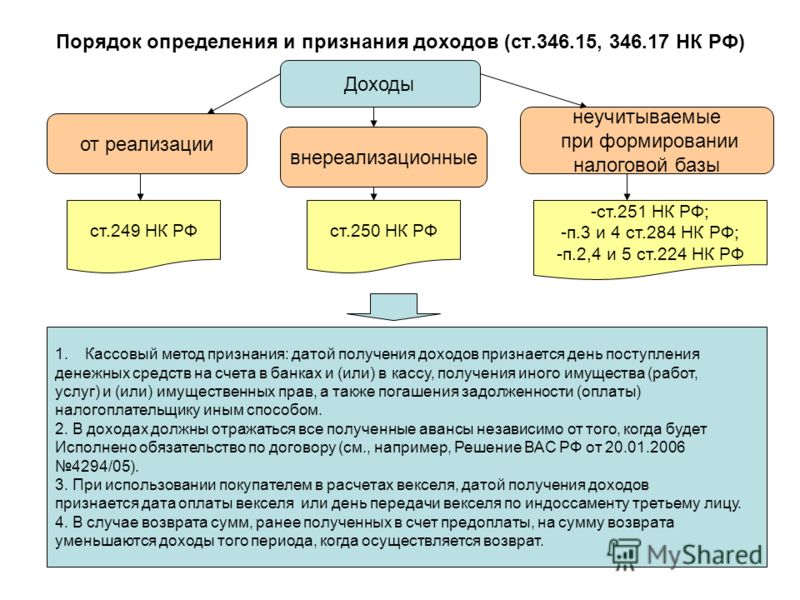

2. В соответствии с пунктом 1 статьи 346.17 Кодекса датой получения доходов у налогоплательщиков, применяющих упрощенную систему» налогообложения, признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

Таким образом, суммы предварительной оплаты (авансы), полученные от покупателей в счет получения товаров (работ, услуг), должны учитываться налогоплательщиками, применяющими упрощенную систему налогообложения, при определении налоговой базы в отчетном (налоговом) периоде их получения.

В случае возврата налогоплательщиком, применяющим упрощенную систему налогообложения, сумм, ранее полученных в счет предварительной оплаты поставки товаров, выполнения работ, оказания услуг, передачи имущественных прав, на сумму возврата уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

В связи с этим уменьшение налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, на сумму предоплаты от покупателей, как включенной ошибочно, путем представления в налоговый орган уточненной налоговой декларации по вышеуказанному налогу в данном случае не производится.

3. На основании пункта 2 статьи 346.11 Кодекса организации, применяющие упрощенную систему налогообложения, не признаются плательщиками налога на добавленную стоимость, подлежащего уплате в соответствии с Кодексом при ввозе товаров на территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 Кодекса.

На основании пункта 2 статьи 346.11 Кодекса организации, применяющие упрощенную систему налогообложения, не признаются плательщиками налога на добавленную стоимость, подлежащего уплате в соответствии с Кодексом при ввозе товаров на территорию Российской Федерации, а также налога на добавленную стоимость, уплачиваемого в соответствии со статьей 174.1 Кодекса.

Таким образом, авансовые платежи, полученные организацией, не являющейся налогоплательщиком налога на добавленную стоимость, в счет предстоящих поставок товаров, в налоговую базу по данному налогу не включаются.

|

|

|

Представитель Майк Левин призывает к снижению государственных налогов на военные пенсии

18 октября 2022 г.

Oceanside, CA — представитель США Майк Левин (штат Калифорния), заместитель председателя комитета Палаты представителей по делам ветеранов и председатель подкомитета по экономическим возможностям, написал письмо губернатору Калифорнии Гэвину Ньюсому с призывом снизить налоги штата на военные пенсии. Как написал член палаты представителей Левин губернатору Ньюсому, Калифорния является единственным штатом, в котором полностью облагаются налогом как военные пенсионные выплаты, так и выплаты по плану пособий в связи с потерей кормильца.

«Как член комитета Палаты представителей по делам ветеранов и представитель в Конгрессе базы морской пехоты Кэмп-Пендлтон, я боролся за усиление федеральных льгот для тех, кто служит», — написал член палаты представителей Левин. «Калифорния — единственный штат, который полностью облагает налогом как военное пенсионное обеспечение, так и выплаты по плану пособий в связи с потерей кормильца — все остальные 49 штатов признали, что военные пенсионеры не должны дважды облагаться налогом на этот доход. Мы должны присоединиться к организациям ветеранов и военнослужащих Калифорнии в борьбе за устранение этого неравенства. Это правильно не только для тех, кто служил, но и для нашего государства».

Мы должны присоединиться к организациям ветеранов и военнослужащих Калифорнии в борьбе за устранение этого неравенства. Это правильно не только для тех, кто служил, но и для нашего государства».

Представители Американской ассоциации военных офицеров (MOAA) высоко оценили работу члена палаты представителей Левина по этому вопросу:

«Печально, что Калифорния — единственный штат в стране, который не предоставляет льготы по освобождению от уплаты налога на доходы физических лиц. . CALMOAA работает с избранными лидерами Калифорнии на уровне штата и на федеральном уровне», — сказал Э. Фред Грин-младший, LCDR, USN (в отставке), президент Калифорнийского совета отделений MOAA. «Мы очень рады, что конгрессмен Левин помогает нам в наших усилиях. Мы приветствуем письмо конгрессмена Левина губернатору Ньюсому с призывом освободить военных и наших выживших супругов от налогов Калифорнии. Его усилия — это именно то, что нам нужно от наших федеральных представителей, и мы призываем других членов Конгресса последовать его примеру».

«Спасибо, конгрессмен Левин, за вашу поддержку военных пенсионеров, тех, кто прослужил не менее 20 лет или вышел на пенсию по состоянию здоровья, а также их оставшихся в живых супругов», — сказала Кэти Праут, жена Gold Star и координатор CALMOAA Surviving Spouse. «Супруги и семьи тоже служат! Как вдова морского офицера, погибшего при исполнении служебных обязанностей, я жена с золотой звездой. Я особенно благодарен вам за то, что вы выступили соавтором законопроекта об отмене компенсации SBP-DIC. Ваша поддержка привела к принятию этого законопроекта и почитанию жертвы наших супругов, которые отдали все. Поддержка законодательства штата Калифорния об исключении налогов действительно помогла бы оставшимся в живых супругам наших павших героев, а также почтила бы жертву оставшихся в живых супругов военных пенсионеров, которые в большинстве случаев не смогли заработать себе на пенсию. SSB составляет 55% от суммы пенсионного вознаграждения, выбранного пенсионером. Он также присуждается супругам, пережившим действительную службу после смерти. В Калифорнии только 27 000 выживших супругов военнослужащих получают SBP. Только 6 002 из них умерли либо при исполнении служебных обязанностей, либо в результате службы, вызванной болезнью или инвалидностью. Я получаю СБП. Неуплата налогов с того, за что мой муж заплатил своей жизнью, было бы благословением не только для меня, но и для всех нас».

В Калифорнии только 27 000 выживших супругов военнослужащих получают SBP. Только 6 002 из них умерли либо при исполнении служебных обязанностей, либо в результате службы, вызванной болезнью или инвалидностью. Я получаю СБП. Неуплата налогов с того, за что мой муж заплатил своей жизнью, было бы благословением не только для меня, но и для всех нас».

«Калифорния остается единственным штатом, который не предлагает, по крайней мере, частичное освобождение от подоходного налога пенсионерам силовых структур и оставшимся в живых супругам», — сказал Стивен Донлон, капитан USN, в отставке. «Самые последние аргументы против этого налогового исключения включают: пенсионеры силовых структур получают щедрые льготы, недоступные другим жителям Калифорнии; и будет создан уникальный класс освобождения от уплаты налогов, при этом лица, оказывающие первую помощь (например), не получат освобождение от уплаты налогов. Они существуют в других 49штаты, но эти штаты осознают уникальные трудности, которые военнослужащие в форме, их семьи и выжившие супруги пережили за десятилетия службы, и с благодарностью и патриотично проголосовали за введение для них полных или частичных налоговых льгот. Калифорния исторически входит в тройку штатов, получающих средства Министерства обороны США. Да, Калифорния — это четырехкратный ковш, облагающий налогом заработную плату за действующую службу, пенсию пенсионеров Униформы и пособия в связи с потерей кормильца, облагая налогом доходы от второй карьеры отставников Униформы и облагая налогом корпоративные доходы, полученные от Министерства обороны. Неудивительно, что налоговые поступления в Калифорнии самые высокие в Америке, поддерживается высокий профицит бюджета, а исторически сложилось, что численность пенсионеров Вооруженных сил уменьшается на 2-3% каждый год».

Калифорния исторически входит в тройку штатов, получающих средства Министерства обороны США. Да, Калифорния — это четырехкратный ковш, облагающий налогом заработную плату за действующую службу, пенсию пенсионеров Униформы и пособия в связи с потерей кормильца, облагая налогом доходы от второй карьеры отставников Униформы и облагая налогом корпоративные доходы, полученные от Министерства обороны. Неудивительно, что налоговые поступления в Калифорнии самые высокие в Америке, поддерживается высокий профицит бюджета, а исторически сложилось, что численность пенсионеров Вооруженных сил уменьшается на 2-3% каждый год».

Нажмите здесь или см. Ниже. Комитет по делам ветеранов и представитель в Конгрессе базы морской пехоты Кэмп-Пендлтон, я боролся за усиление федеральных льгот для тех, кто служит. Я пишу по государственному вопросу, имеющему большое значение для военных пенсионеров, получающих федеральные пенсии: непропорциональное налогообложение этих с трудом заработанных пособий.

Калифорния является единственным штатом, в котором полностью облагаются налогом как военные пенсионные выплаты, так и выплаты по плану пособий в связи с потерей кормильца. Все остальные 49 штатов признали, что военные пенсионеры не должны дважды облагаться налогом на этот доход. Мы должны присоединиться к организациям ветеранов и военнослужащих Калифорнии в борьбе за устранение этого неравенства. Это правильно не только для тех, кто служил, но и для нашего государства.

По состоянию на 31 декабря 2021 года в Калифорнии проживает более 140 000 военных пенсионеров по сравнению с почти 163 000 восемью годами ранее. Мы не можем продолжать кровоточить жителей, которые представляют одни из лучших и самых ярких людей, которые может предложить наша нация. Многие военные пенсионеры идут на вторую карьеру, внося свой вклад в нашу экономику. Кроме того, они возвращают нашему штату федеральные ресурсы в виде пособий для ветеранов, социального обеспечения, Medicare и многого другого.

Я решительно поддерживаю снижение государственных налогов на военные пенсии и призываю вас присоединиться ко мне в этих усилиях. Спасибо за ваше внимание, и, пожалуйста, свяжитесь со мной, если я могу помочь.

С уважением,

###

- Печать

- Электронная почта

- Поделиться

- Твитнуть

Wagner & Experts — Поиск подходящей налоговой системы для вас

Каждый бизнесмен хочет платить как можно меньше налогов. Российское налоговое законодательство дает вам такую возможность. В этой статье мы объясним все возможные разновидности российской налоговой системы, чтобы вы могли выбрать, какая из них лучше всего подходит для вас.

На данный момент в России существует семь систем налогообложения:

- Общая система налогообложения (ОСНО)

- Упрощенная система налогообложения (УСН)

- Единый налог на вмененный доход (ЕНБД)

- Единый сельскохозяйственный налог (ЕСХН)

- Патентная система налогообложения (ПСН)

- Налог на профессиональный доход (NPD)

- Система налогообложения при реализации соглашения о разделе продукции (СРП)*

*Последний вариант мы не будем рассматривать из-за его узкой направленности: он касается только добычи природных ресурсов.

Используете ли вы CRP? Оставьте нам свой номер, и мы расскажем, как сэкономить на налогах.

Начнем наш обзор с разновидностей налоговой системы, которые доступны большинству людей.

ОСНО – Общая система налогообложения

Общее подоходное налогообложение является универсальным. Остановить свой выбор на ОСНО могут все, от мегакорпораций до самых маленьких обществ с ограниченной ответственностью. Это система налогообложения по умолчанию, которую использует большинство предприятий.

Плюсы

Эта система является гибкой. Вы не ограничены тем, в какой сфере бизнеса вы находитесь, и вы можете расширить свой бизнес в новых областях. Вы можете нанять столько новых сотрудников, сколько захотите, открыть филиалы и создать большую и разнообразную базу активов.

Список не облагаемых налогом расходов почти бесконечен, если вы можете документально подтвердить, что они крайне необходимы для вашего бизнеса.

Если ваши потенциальные клиенты заинтересованы в возврате НДС, то стоит подумать об общем налогообложении доходов, даже если у вас нет крупного бизнеса. Преимущества работы с такими клиентами могут перевесить недостатки данной налоговой системы.

Преимущества работы с такими клиентами могут перевесить недостатки данной налоговой системы.

Минусы

Во-первых, ОСНО берет на себя максимально возможную налоговую нагрузку. Вам нужно заплатить налог на прибыль (вместо него платят НДФЛ), НДС, налог на имущество, социальные отчисления, а также дополнительные налоги.

Во-вторых, бухгалтерская работа занимает особенно много времени. Следовательно, стоимость ваших бухгалтерских услуг увеличивается.

В-третьих, ваши корпоративные и личные подоходные налоги не зависят от того, сколько денег вы фактически зарабатываете. Это означает, что не имеет значения, рассчитались ли ваши покупатели со своими счетами или нет, вам все равно нужно платить налоги. Однако у вас есть возможность учесть неоплаченные расходы при расчете причитающихся налогов.

УСН – УСН

Упрощенка – самая популярная система налогообложения для малого бизнеса. В основном это касается индивидуальных предпринимателей и организаций.

Pros

Используя эту систему, вы избегаете самых «вредных» налогов: НДС и налога на прибыль (НДФЛ для ИП). Кроме того, вы должны платить налог на недвижимость только с тех объектов, которые облагаются налогом по их кадастровой стоимости.

Также вам нужно платить налог только с той прибыли, которую вы фактически получаете. Другими словами, если нет денег, нет и налога. Это правило не совсем однозначно, но об этом мы поговорим позже.

Если вы выбираете УСН, вам нужно вести бухгалтерский учет только один раз в год, хотя учет других налогов и платежей, правда, по-прежнему необходимо вести в соответствии с общей практикой.

Минусы

Небольшое количество предприятий не имеют права на USN. К ним относятся:

банки, страховые компании, инвестиционные и пенсионные фонды, ломбарды, игорный бизнес, частнопрактикующие нотариусы, адвокаты, пользователи соглашений о разделе продукции, производители подакцизных товаров, профессиональные биржевые продавцы, добывающие и добывающие природные ресурсы, микрофинансовые организации и аутстаффинговые агентства.

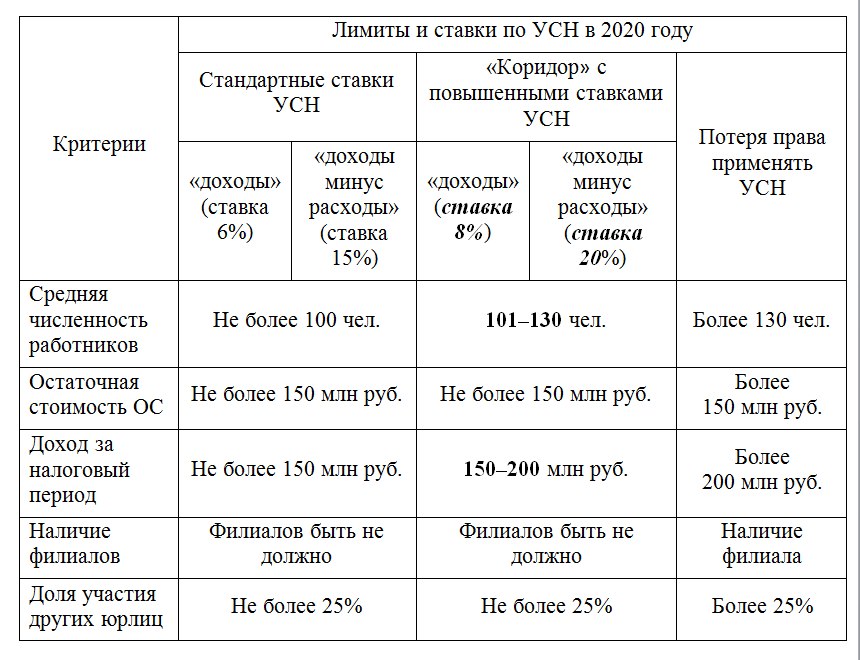

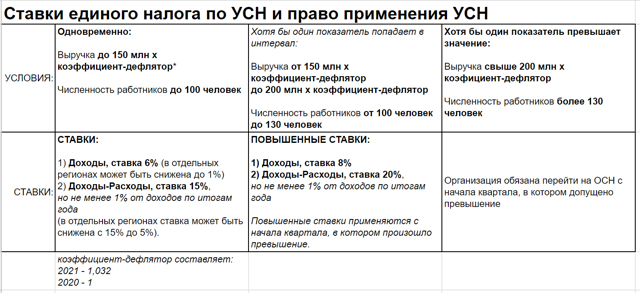

Кроме того, для получения УСН вы не можете иметь более 25% уставного капитала своего бизнеса в других хозяйственных обществах. Кроме того, в вашей компании не может быть более 100 сотрудников. Стоимость основных средств не может превышать 150 миллионов рублей, а выручка от бизнеса не может превышать 150 миллионов рублей в год. Уже работающая компания может перейти на УСН в следующем году, если ее выручка за предыдущие 9 месяцев текущего года не превысила 112,5 млн рублей. Филиалы не могут этого сделать.

УСН выручки

Если вы сможете уложиться в эти ограничения, то можете смело переходить на УСН. Сделать это можно в начале календарного года. Затем новые предприятия и индивидуальные предприниматели могут начать использовать специальный налоговый режим, как только захотят. Чтобы осуществить переход, вы должны уведомить налоговую инспекцию о своих намерениях.

Есть две разновидности УСН: «УСН доходов» и «УСН доходов и расходов».

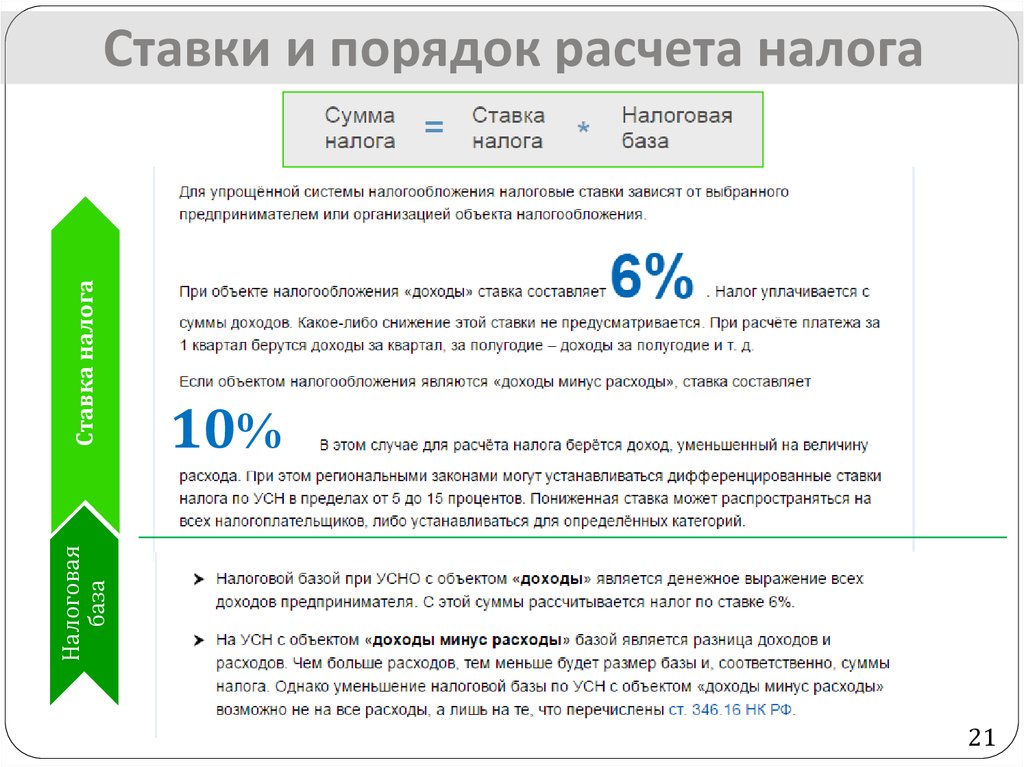

«УСН доходов» требует уплаты налога в размере 6% от всей полученной выручки. Кроме того, регионы имеют право вводить дифференцированные ставки в пределах от 1% до 6%. Это будет зависеть от типа бизнеса и категории налогоплательщика.

Кроме того, регионы имеют право вводить дифференцированные ставки в пределах от 1% до 6%. Это будет зависеть от типа бизнеса и категории налогоплательщика.

УСН доходов и расходов

Если ваша доля деловых расходов достаточно высока, учитывайте УСН доходов и расходов. Налог будет составлять от 5% до 15% от разницы между вашими доходами и вашими расходами. Ставки этого налога могут различаться в зависимости от региона.

Социальные отчисления в этой разновидности не уменьшаются, но учитываются как расход. Однако в этом, конечно, есть определенные нюансы.

Существует ограниченный список расходов, которые вы можете потребовать при уплате этого налога. Все, что не отнесено к расходам в статье 346.16 НК РФ, расходом не считается. Список не очень короткий, но все же есть вероятность, что вы не найдете в нем все виды расходов (например, лизинг сотрудников). Кроме того, важно иметь все документы, подтверждающие ваши расходы.

Второй момент, который следует учитывать, заключается в том, что авансы от клиентов учитываются как доход. Это означает, что ваши авансовые платежи вашим поставщикам не считаются расходами до тех пор, пока вы не получите то, за что заплатили. Решение этой проблемы — не вносить авансовые платежи в конце квартала, если вы не хотите платить налог с уже потраченных денег.

Это означает, что ваши авансовые платежи вашим поставщикам не считаются расходами до тех пор, пока вы не получите то, за что заплатили. Решение этой проблемы — не вносить авансовые платежи в конце квартала, если вы не хотите платить налог с уже потраченных денег.

Есть еще одна проблема с этой разновидностью: налог не может быть меньше 1% от вашего общего дохода. Другими словами, возможна ситуация, при которой ваш налог больше, чем ваша прибыль. Однако в таком случае вы можете заявить о доплате как о расходах.

Мы закончим наш обзор USN на оптимистичной ноте. Регионы могут скорректировать ставку до 0% в течение первых двух лет для перерегистрированных индивидуальных предпринимателей, начавших заниматься отдельными видами предпринимательской деятельности.

Чем мы можем вам помочь

Думаете о переходе на USN и хотите сэкономить деньги, будучи в курсе всех ее нюансов и последних разработок? Оставьте нам свой номер , и мы свяжемся с вами и расскажем все, что вам нужно знать.