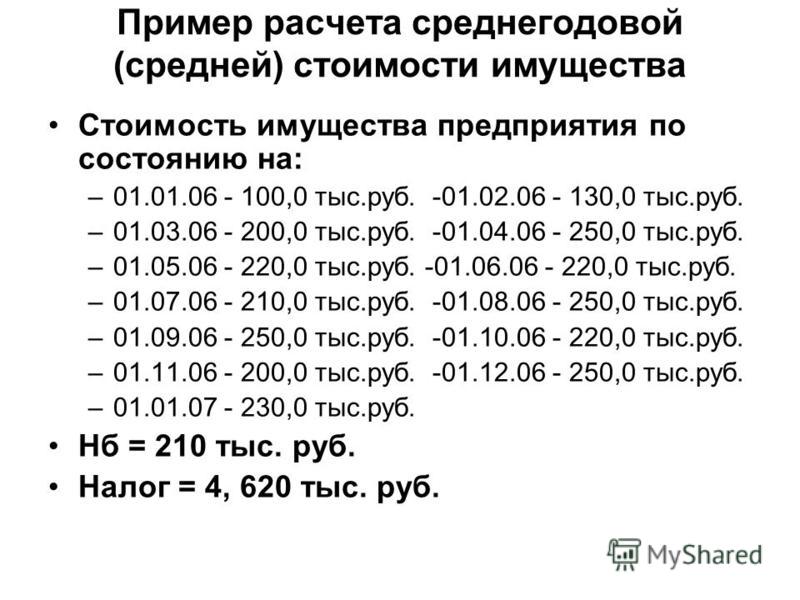

Содержание

В Башкирии УФНС напомнил, кто платит налоги за несовершеннолетних детей

Кто должен платить имущественные налоги за детей? Федеральная налоговая служба напомнила, что несовершеннолетние налогоплательщики участвуют в налоговых отношениях через своих законных представителей. К ним относятся их родители, усыновители или опекуны.

В Башкирии УФНС напомнил, кто платит налоги за несовершеннолетних детей

Несовершеннолетние в возрасте от 14-ти до 18-ти лет вправе с согласия законных представителей самостоятельно распоряжаться своим имуществом и уплачивать за него налоги.

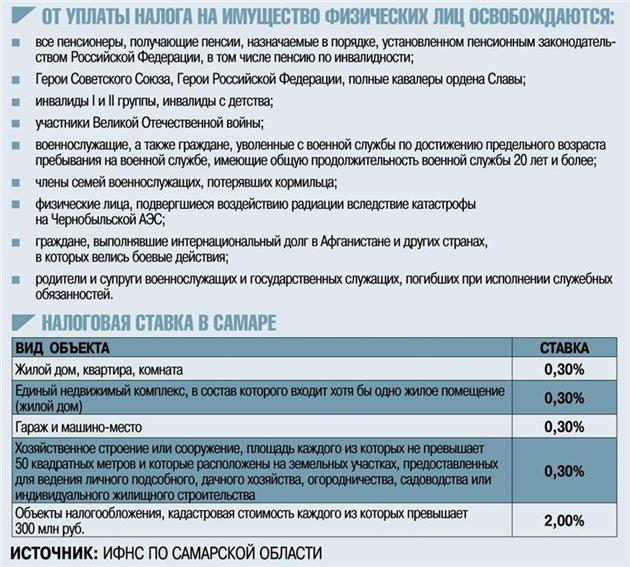

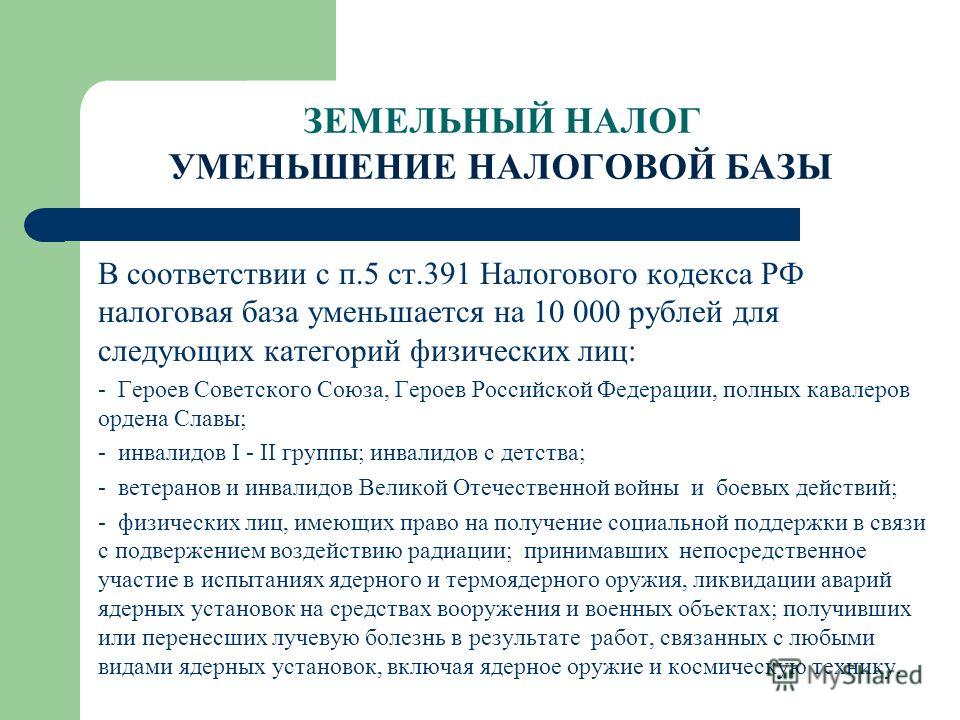

В отношении отдельных категорий несовершеннолетних установлены федеральные налоговые льготы. Так, например, дети-инвалиды не уплачивают налог на имущество физических лиц в отношении одного объекта каждого вида, а по земельному налогу получают вычет в размере необлагаемой налогом кадастровой стоимости 600 кв. м одного земельного участка.

Кроме того, льготы по налогу на имущество физических лиц и земельному налогу могут быть предоставлены несовершеннолетним муниципальными нормативными правовыми актами по месту нахождения недвижимости.

Например, в Уфе дети в многодетных семьях (имеющих трех и более детей) в возрасте до 18 лет имеют право на налоговую льготу в отношении одного объекта налогообложения, находящегося в собственности налогоплательщика.

Ознакомиться с полным перечнем налоговых льгот можно с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» на сайте ФНС России.

Если по каким-либо причинам налоговое уведомление по объектам налогообложения, находящимся в собственности несовершеннолетнего, не получено, законный представитель может это сделать несколькими способами.

1. Лично обратиться в любой налоговый орган или офис МФЦ. При себе необходимо иметь паспорт и свидетельство о рождении.

2. Зарегистрировать ребенка в сервисе Личный кабинет налогоплательщика и получать налоговые уведомления в электронном виде. Для регистрации в Личном кабинете необходимо обратиться в любой налоговый орган или офис МФЦ. Подключиться к Личному кабинету также можно с паролем от Портала государственных услуг, если ребенок старше 14-ти лет.

3. Есть возможность получения налогового уведомления на ребенка в Личном кабинете законного представителя. Для этого необходимо в Личном кабинете в разделе «Профиль» во вкладке «Семейный доступ» добавить пользователя – несовершеннолетнего ребенка, отправив запрос в его Личный кабинет. Затем подтвердить направленный запрос в Личном кабинете ребенка.

Заплатить налоги за ребенка можно теми же способами, как и за взрослого: в Личном кабинете налогоплательщика, в банке, на почте, через платежный терминал, в мобильных приложениях банков и т.д.

Самый быстрый способ уплаты — по УИН, штрихкоду или QR-коду. Все они уникальны для каждого платежа, и не требуют ввода реквизитов, суммы платежа и данных плательщика. В Личном кабинете налогоплательщика-ребенка все данные платежа и плательщика также сформируются автоматически, что исключит возможность неправильной уплаты налогов.

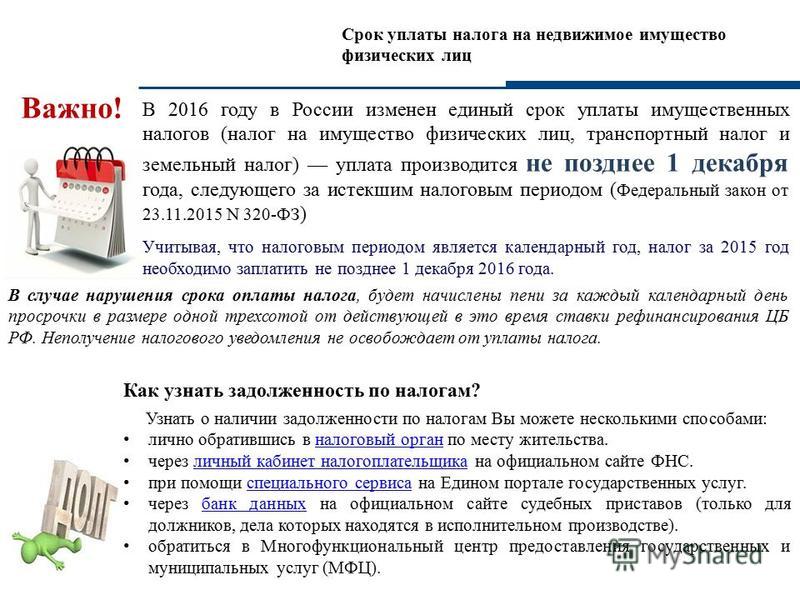

Уплатить имущественные налоги за 2021 год необходимо не позднее 1 декабря 2022 года.

Если не заплатить налоги вовремя, налоговыми органами будут приняты меры по принудительному взысканию задолженности. Например, при наличии судебного приказа долг детей в упрощенном судебном порядке взыщут с законных представителей. При этом деньги будут списаны со счетов обоих родителей, ведь в соответствии с законодательством они отвечают за ребенка в равной мере.

Например, при наличии судебного приказа долг детей в упрощенном судебном порядке взыщут с законных представителей. При этом деньги будут списаны со счетов обоих родителей, ведь в соответствии с законодательством они отвечают за ребенка в равной мере.

Во избежание подобных ситуаций налоговые органы рекомендуют уплатить имущественные налоги, как за с и за несовершеннолетних детей вовремя – не позднее 1 декабря.

ФНС рассказала, когда родители должны платить налоги за детей

ФНС рассказала, когда родители должны платить налоги за детей — БУХ.1С, сайт в помощь бухгалтеру

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

17.09.2018

Плательщиками налогов на недвижимость являются собственники участков, домов, квартир и комнат, в том числе несовершеннолетние лица. Об этом предупреждает ФНС РФ.

Об этом предупреждает ФНС РФ.

Как отмечается в сообщении ведомства, плательщиками земельного налога признаются физлица любого возраста, обладающие правом собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения на налогооблагаемые земельные участки.

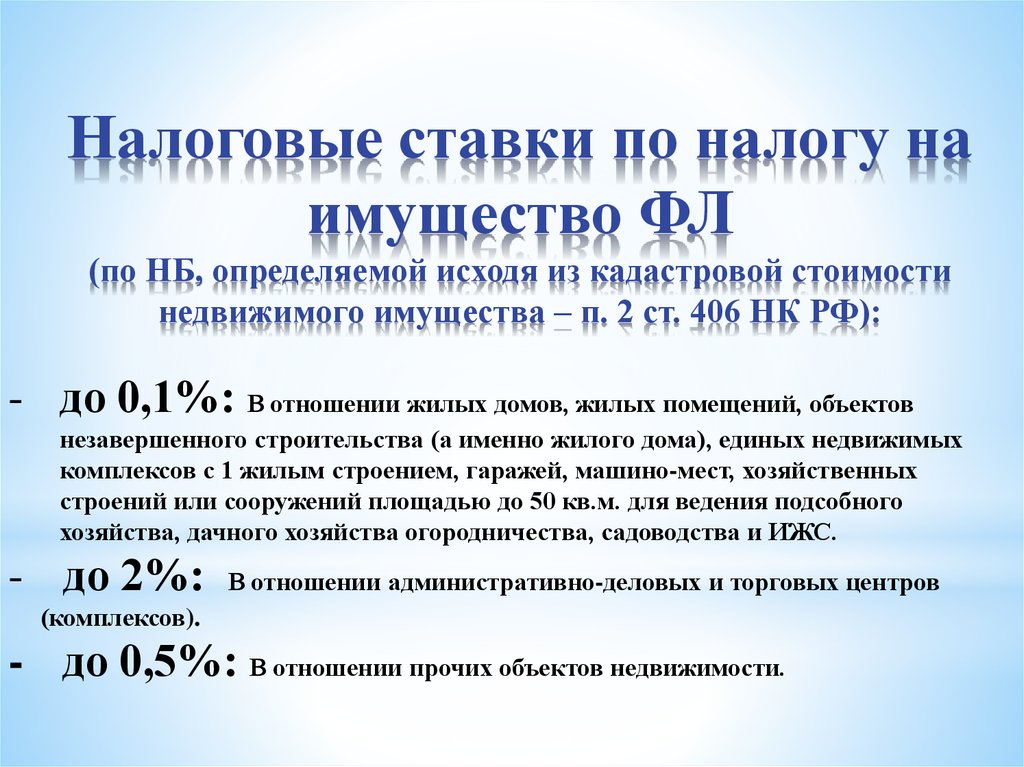

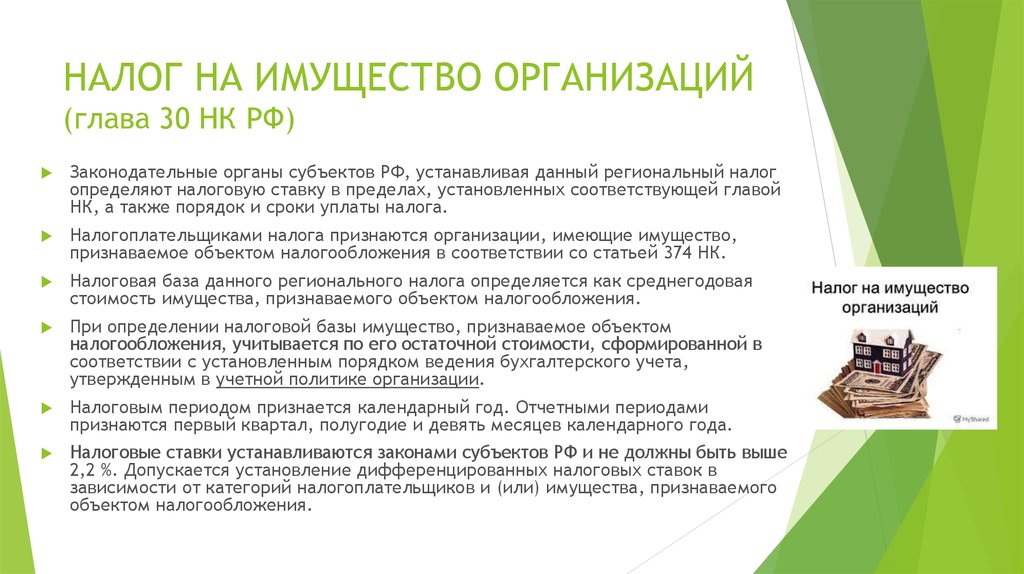

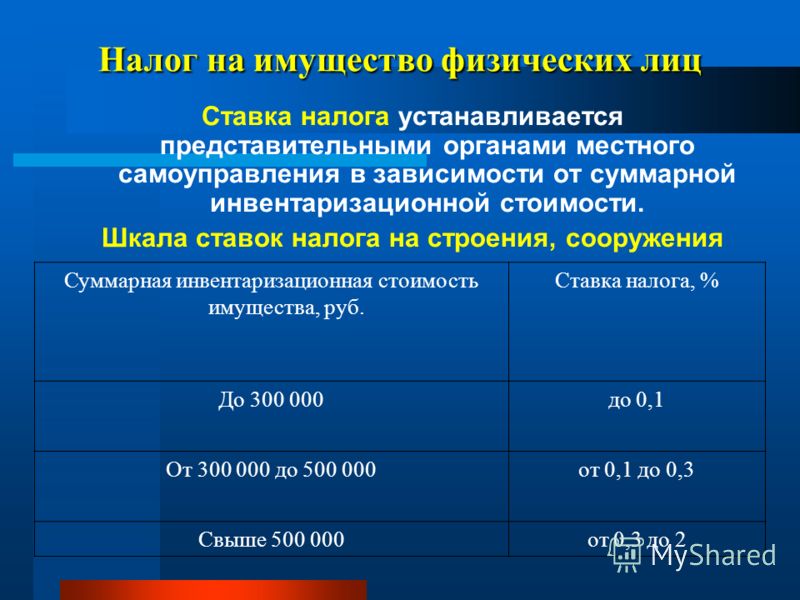

Налог на имущество физлиц должны платить собственники облагаемой налогом недвижимости (жилой дом, квартира, садовый дом, гараж и т.п.), независимо от возраста плательщика.

При этом несовершеннолетние лица – владельцы налогооблагаемой недвижимости могут участвовать в налоговых отношениях через законного или уполномоченного представителя (родителя, опекуна и т.п.). Так, за несовершеннолетних, не достигших 14 лет, сделки могут совершать от их имени их родители, усыновители или опекуны.

Несовершеннолетние в возрасте от 14 до 18 лет совершают сделки с письменного согласия своих родителей, усыновителей или попечителя, за исключением тех сделок, которые они вправе совершать самостоятельно.

Таким образом, родители (усыновители, опекуны, попечители) как законные представители несовершеннолетних детей, имеющих налогооблагаемое имущество, управляют им, в том числе исполняя обязанности по уплате налогов.

Темы:

налог на имущество физических лиц, порядок уплаты земельного налога, обязанности налогоплательщика, имущественные налоги

Рубрика:

Налог на имущество физических лиц

, Уплата, зачет, возврат налогов

, Земельный налог

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

ФНС объяснила, как налоговые органы будут считать земельный налог в 2023 году

Минфин подготовил новые правила заполнения платежек для перечислений налогов, сборов и взносов в бюджет

Судебный вердикт: можно ли отсчитывать срок на возврат налогов с момента получения справки о состоянии расчетов

Мобилизованные граждане освобождены от уплаты налога на имущество

ФНС завершит в октябре рассылку налоговых уведомлений за 2021 год

Мероприятия

1C:Лекторий: 10 ноября 2022 года (четверг, все желающие, начало в 12:00) — Кадровый ЭДО — практика использования сервиса 1С:Кабинет сотрудника, новые возможности 1C:Лекторий: 17 ноября 2022 года (четверг, начало в 12:00) — Раздельный учет по налогу на прибыль в «1С:ERP» и «1С:КА» | 1C:Лекторий: 24 ноября 2022 года (четверг) — Новое в программе «1С:ЗУП 8» (ред. 1C:Лекторий: 6 декабря 2022 года (вторник, начало в 10:00) — Учет и отчетность по страховым взносам после объединения ПФР и ФСС |

3)

3)Все мероприятия

Исключения из переоценки Часто задаваемые вопросы (FAQ)

Предложения 58/193

[Передачи между родителем и ребенком; Бабушка и дедушка и внук]

Важное замечание: Предложение 19 отменяет прежние исключения родитель-ребенок и прародитель-внук, которые были добавлены Предложениями 58 (1986) и 193 (1996). Эти исключения, описанные ниже, больше не действуют с 16 февраля 2021 г. и действуют только в отношении передачи родитель-ребенок или бабушка-дедушка-внук, которая произошла 15 февраля 2021 г. или ранее. Пожалуйста, ознакомьтесь с Предложением 19.веб-страницу для получения информации о новых действующих исключениях родитель-потомок и бабушка-дедушка-внук.

Открыть все Закрыть все

Предложение 58, вступившее в силу 6 ноября 1986 г., представляет собой поправку к конституции, одобренную избирателями Калифорнии, которая исключает из переоценки передачу недвижимого имущества между родителями и детьми. Предложение 58 кодифицировано статьей 63.1 Налогового кодекса.

Предложение 193, вступившее в силу 27 марта 1996 г., представляет собой конституционную поправку, одобренную избирателями Калифорнии, которая исключает из переоценки передачу недвижимого имущества от бабушек и дедушек внукам, при условии, что все родители внуков, которые считаются детьми бабушек и дедушек, являются скончался на момент передачи. Предложение 193 также кодифицирован статьей 63.1 Налогового кодекса.

В штате Калифорния недвижимое имущество переоценивается по рыночной стоимости, если оно продается или передается, и в результате налоги на имущество иногда могут резко возрасти. Однако, если продажа или передача осуществляется между родителями и их детьми или от бабушек и дедушек к их внукам, при ограниченных обстоятельствах, имущество будет а не переоценено, если будут соблюдены определенные условия и своевременно подана надлежащая заявка.

Эти предложения позволяют новым владельцам собственности избежать повышения налога на недвижимость при приобретении собственности у своих родителей или детей или у бабушек и дедушек. Налоги нового владельца рассчитываются на основе установленной Предложения 13 факторизованной стоимости базового года вместо текущей рыночной стоимости на момент приобретения недвижимости.

- Передача основного места жительства (без ограничения стоимости)

- Передача первого недвижимого имущества на сумму 1 миллион долларов, кроме основного жилья. Исключение в размере 1 миллиона долларов применяется отдельно к каждому правомочному передающему лицу.

- Передача может быть результатом продажи, дарения или наследования. Передача через траст также подпадает под это исключение. Для целей налога на имущество мы просматриваем траст до настоящего бенефициарного владельца. Когда нынешнее бенефициарное право собственности переходит от родителя к дочернему, это изменение права собственности имеет право на исключение родитель-потомок.

Значение Предложения 13 (факторизованное значение базового года) непосредственно перед датой переноса. Обычно это налогооблагаемая стоимость в оценочном списке. Если недвижимость находится в соответствии с договором Закона Вильямсона (открытое пространство) или Закона Миллса (историческая собственность), учитывается базовая стоимость с учетом факторов, а не ограниченная стоимость.

Нет. В тех случаях, когда переданное имущество оценивалось по его текущей рыночной стоимости в соответствии с Предложением 8 на момент передачи (то есть его рыночная стоимость упала ниже первоначальной стоимости передающего лица, учитываемой в соответствии с Предложением 13, базового года), это может быть выгодно для новый владелец , а не , чтобы потребовать освобождения и вместо этого принять новую переоценку базового года Предложения 13. Делая это в данных обстоятельствах, переоценка может привести к более низким налогам на имущество с течением времени за счет фиксации более низкой рыночной стоимости в качестве новой стоимости имущества за базовый год на дату передачи.

В противном случае более высокая первоначальная стоимость базового года по Предложению 13, установленная для прав собственности передающей стороны, когда-нибудь будет восстановлена по мере улучшения рыночных условий с течением времени и на более высоком уровне, чем если бы недвижимость получила новую базовую стоимость согласно Предложению 13 по состоянию на дата передачи имущества.

В любом случае вы можете проконсультироваться со специалистом по недвижимости или планированию недвижимости, прежде чем требовать этого исключения.

«Ребенок» для целей Предложения 58 включает:

- Любой ребенок, рожденный от родителей.

- Любой пасынок, пока существуют отношения отчима и пасынка.

- Любой зять или невестка родителей.

- Любой усыновленный ребенок, усыновленный в возрасте до 18 лет.

Супруги детей, имеющих соответствующие права, также имеют право на участие до развода или, в случае расторжения брака в связи со смертью, до повторного брака пережившего супруга, отчима или тестя.

Лицо, усыновленное после достижения 18-летнего возраста, не считается «ребенком» для целей исключения родителей и детей.

Подходящим «внуком» для целей Предложения 193 является любой ребенок родителя (родителей), который квалифицируется как ребенок (дети) бабушки и дедушки на дату перевода.

Да. Развод вашей дочери положил конец отношениям между вами и вашим зятем. Поскольку ваш бывший зять не считается вашим ребенком для целей этого исключения, ваши внуки имеют право на право передачи вашей собственности.

Нет. Ваш зять по-прежнему считается вашим «ребенком» до тех пор, пока он не вступит в повторный брак, что лишает ваших внуков права правопреемников.

Да, при условии, что соблюдены остальные условия и подана надлежащая претензия. Для передачи, происходящей 1 января 2006 г. или после этой даты, нет необходимости, чтобы зять или невестка, являющиеся отчимом внука, умерли, чтобы внук мог иметь право на передачу.

Нет. Несмотря на то, что заявление об отказе от ответственности означает, что лицо, подавшее заявление об отказе от ответственности, считается ранее умершим, это не делает его умершим, как того требует Конституция Калифорнии.

Исключение получит имущество, переданное первым, на которое подана претензия. После этого другие объекты недвижимости также могут быть исключены, если совокупная факторизованная стоимость исключенных объектов недвижимости за базовый год не превышает 1 млн долларов США для каждого передающего лица.

Управление трастом регулируется трастовым инструментом. Если доверительный управляющий имеет право распределять на непропорциональной основе, это означает, что доверительный управляющий может распределять определенные активы среди отдельных бенефициаров. Если один ребенок получает недвижимое имущество, а другие дети другие активы, то один ребенок может получить исключение родителя и ребенка, если стоимость недвижимого имущества не превышает долю этого ребенка во всем имуществе. Если стоимость недвижимого имущества превышает долю этого ребенка в имуществе, считается, что избыток исходит от родного брата и, таким образом, подлежит переоценке в качестве передачи от одного брата к другому.

Дополнительную информацию о доверительном управлении и распределении завещаний см. в Письме к оценщикам № 91/08.

Свидетельство о доверительном управлении не является достаточным доказательством для определения права на исключение родителей и детей, если оно не идентифицирует бенефициаров или их доли в имуществе, находящемся в доверительном управлении. Оценщик может потребовать от истца исключения либо представить трастовый документ, либо копии частей документа, в которых идентифицируются бенефициары и их интересы, перечисляются полномочия доверительного управляющего и излагаются другие соответствующие условия, касающиеся распоряжения трастовым имуществом. и активы, как условие обработки и предоставления исключения.

Нет. Передача недвижимого имущества должна осуществляться между правомочными родителями и детьми или бабушками и дедушками внукам, а не юридическим лицам.

Компания с ограниченной ответственностью считается юридическим лицом, равно как и товарищества и корпорации. Передача недвижимого имущества должна осуществляться от правомочного дедушки и бабушки правомочному внуку/внукам. Юридическое лицо, даже если юридическое лицо полностью принадлежит внукам, не является правопреемником.

Передача недвижимого имущества должна осуществляться от правомочного дедушки и бабушки правомочному внуку/внукам. Юридическое лицо, даже если юридическое лицо полностью принадлежит внукам, не является правопреемником.

Нет. Передача доли в товариществе не является передачей недвижимого имущества и не подлежит исключению из числа родителей и детей.

Нет. Вы должны выбрать, к какому исключению вы хотите применить значение базового года. Если вы продаете недвижимость своему ребенку и решите передать стоимость базового года с использованием исключения «родитель-потомок», то стоимость базового года больше не принадлежит вам и не может быть передана на замену собственности.

Нет. Ограничение в 1 миллион долларов применяется только в том случае, если имущество не подпадало под действие освобождения для домовладельцев или ветеранов-инвалидов до передачи. Если у вас не было освобождения домовладельцев или ветеранов-инвалидов в отношении вашего основного места жительства до передачи родителя и ребенка, вам, возможно, придется предоставить оценщику доказательства того, что это имущество было вашим основным местом жительства. Доказательства включают регистрацию избирателей, регистрацию транспортных средств, банковские счета или налоговые декларации.

Доказательства включают регистрацию избирателей, регистрацию транспортных средств, банковские счета или налоговые декларации.

Для передачи родителя ребенку (Предложение 58):

Заявление об исключении повторной оценки для передачи между родителем и ребенком, Форма BOE-58-AH

Для передачи от бабушки и дедушки к внуку (Предложение 193) :

Заявление об исключении повторной оценки для передачи между бабушкой и дедушкой и внуком, Форма BOE-58-G

Копии этих форм доступны в офисе вашего оценщика или вы можете проверить на веб-сайте вашего округа, так как некоторые из них предоставляют загружаемые форма. У большинства округов есть веб-сайт.

Несмотря на то, что формы BOE разработаны и утверждены государством, формы BOE находятся в ведении округа и НЕ доступны на этом веб-сайте.

Как правило, чтобы получить судебную помощь задним числом с даты передачи, иск должен быть подан в офис окружного заседателя до в ближайшее время из следующих :

- В течение трех лет после передачи

- До передачи третьему лицу

Если уведомление о дополнительной или уклоняющейся оценке отправлено по почте после того, как истек крайний срок для любого из этих периодов, то получатель имеет дополнительные шесть месяцев с даты уведомления для подачи претензии. Например, если налогоплательщик получил Уведомление о дополнительной оценке о переводе родителя-ребенка от 1 января 2003 г., а затем получил Уведомление о предполагаемом расчете суммы компенсации от 1 апреля 2006 г., у налогоплательщика будет шесть месяцев с 1 апреля 2006 года обратиться с иском к оценщику.

Например, если налогоплательщик получил Уведомление о дополнительной оценке о переводе родителя-ребенка от 1 января 2003 г., а затем получил Уведомление о предполагаемом расчете суммы компенсации от 1 апреля 2006 г., у налогоплательщика будет шесть месяцев с 1 апреля 2006 года обратиться с иском к оценщику.

Вступает в силу с 1 января 1998 г., если приобретатель не передал имущество третьей стороне, заявления могут быть поданы в любое время по истечении трехлетнего срока; тем не менее, документы, поданные по истечении трех лет, вступают в силу только на дату удержания в том году оценки, в котором они были поданы, и не будут иметь обратной силы с даты передачи. Таким образом, зачисленная стоимость за первый год будет стоимостью базового года на год перевода, с учетом инфляции плюс любая дополнительная стоимость, которая была зачислена из-за нового строительства.

Если у вас все еще есть вопросы о предложениях 58/193, вы можете найти ответы в письме оценщикам № 2008/018 или позвонить в отдел оценочных услуг по телефону 916-274-3350.

Да, Совет по уравниванию ведет базу данных по всему штату для отслеживания исключения на 1 миллион долларов. Однако информация в базе данных доступна только по письменному запросу. Информация не предоставляется по телефону. Если вы хотите узнать, сколько вы израсходовали, отправьте факс в отдел налогооблагаемой собственности округа по номеру 1-9.16-285-0134. Пожалуйста, включите: (1) заявление о том, что вы хотите знать, в какой степени вы использовали исключение родителей и детей, (2) ваше имя, (3) ваш номер социального страхования и (4) номер или адрес обратного факса. Если у вас нет доступа к факсу, отправьте запрос по следующему адресу:

State Board Equalization

Отдел имущества округа, MIC: 64

ПО Коробка 942879

Сакраменто, Калифорния 94279-0064

Поданные заявления об исключении родителей и детей не являются общедоступными документами и не подлежат публичной проверке. Поскольку общегосударственная база данных Board of Equalization составлена из информации о претензиях, эта база данных также является конфиденциальной.

Если вы являетесь попечителем траста ваших родителей, душеприказчиком или администратором имущества ваших родителей или правопреемником в сделке с недвижимостью с вашими родителями, вы можете запросить информацию об использовании ими исключения. Раздел 63.1(i) Налогового и налогового кодекса предусматривает, что информация об исключении родителя и ребенка доступна передающему лицу или его/ее супругу, законному представителю передающего лицо, доверительному управляющему передающего лица или душеприказчику или администратору имущества передающего лица. . Кроме того, информация доступна получателю или его/ее супругу, законному представителю получателя, доверенному лицу траста получателя или душеприказчику или управляющему имуществом получателя. Ребенок в силу того, что он ребенок, не является лицом, которое имеет право получать информацию о своих родителях, если только они не выступают в одной из вышеупомянутых ролей.

Как законный представитель вашего клиента, вы можете запросить его информацию без его письменного разрешения. Пожалуйста, отправьте факс на бланке в Отдел имущества округа по телефону 1-916-285-0134, который включает: (1) заявление, объясняющее ваши отношения с клиентом, (2) имя вашего клиента, (3) социальный статус вашего клиента. номер безопасности и (4) номер обратного факса, если ваш офис имеет несколько офисов. Если вы представляете ребенка умерших родителей, и ребенку необходимо знать, сколько родители использовали для управления своим имуществом, приложите дополнительное заявление, объясняющее роль ребенка в их имуществе, а также имена родителей и номера социального страхования. .

Пожалуйста, отправьте факс на бланке в Отдел имущества округа по телефону 1-916-285-0134, который включает: (1) заявление, объясняющее ваши отношения с клиентом, (2) имя вашего клиента, (3) социальный статус вашего клиента. номер безопасности и (4) номер обратного факса, если ваш офис имеет несколько офисов. Если вы представляете ребенка умерших родителей, и ребенку необходимо знать, сколько родители использовали для управления своим имуществом, приложите дополнительное заявление, объясняющее роль ребенка в их имуществе, а также имена родителей и номера социального страхования. .

Поскольку вы не являетесь законным представителем, у вас нет полномочий запрашивать их информацию без их письменного разрешения. Пожалуйста, отправьте факс в отдел налогооблагаемой собственности округа по телефону 1-916-285-0134, который включает: (1) письменное разрешение, подписанное вашим клиентом, в котором говорится, что мы можем предоставить вам его информацию, (2) имя вашего клиента, (3) ) номер социального страхования вашего клиента и (4) номер обратного факса, если ваш офис имеет несколько офисов.

Предложение 58 о переводе родителей и детей (Раздел 63.1 по праву и праву)

Обратите внимание, что 3 ноября 2020 г. избиратели одобрили Предложение 19 (Закон о защите жилья для пожилых людей, лиц с тяжелыми формами инвалидности, семей и жертв лесных пожаров или стихийных бедствий), которое изменения способности владельца собственности передавать свою Оценочную стоимость по Предложению 13. Это также может изменить процесс подачи заявлений об исключениях.

В приведенной ниже информации описывается, как будут обрабатываться переводы, совершенные до 15 февраля 2021 года. После 15 февраля 2021 г. переводы будут обрабатываться в соответствии с Предложением 19..

Актуальную информацию о реализации Предложения 19 можно получить по телефону Предложение 19

Передача недвижимого имущества между родителями и детьми может быть исключена из переоценки для целей налогообложения имущества. Вы должны подать претензию, чтобы определить право на участие.

Основы

- Недвижимость, которая передается от родителей к ребенку (детям) или от ребенка (детей) к родителю (родителям), может быть исключена из переоценки.

- На установленную Предложением 13 налогооблагаемую стоимость передача не влияет

- Исключение не автоматическое; необходимо своевременно подать претензию в офис оценщика

- Налоги нового владельца рассчитываются на основе установленной Предложением 13 факторизованной стоимости вместо текущей рыночной стоимости при приобретении имущества.

- Лимит в 1 миллион долларов США (налогооблагаемая стоимость) на передачу собственности, не являющейся основным местом проживания

- Нет долларовых ограничений по основному месту жительства первоначального владельца

- Переводы между юридическими лицами (т. е. корпорациями, товариществами), которые принадлежат родителям или детям, не отвечают требованиям

Передача прав от родителей к детям в соответствии с Предложением 58 включает все виды передачи правового титула от родителей к детям или от детей к родителям. Передача должна произойти не позднее 6 ноября 1986 г., даты вступления Предложения в силу. Они могут быть в виде акта (записанного после 6 ноября 19 г.86), наследство от лица, умершего после 6 ноября 1986 г., постановление суда от этой даты или позже и т. д.

Передача должна произойти не позднее 6 ноября 1986 г., даты вступления Предложения в силу. Они могут быть в виде акта (записанного после 6 ноября 19 г.86), наследство от лица, умершего после 6 ноября 1986 г., постановление суда от этой даты или позже и т. д.

стоимость его/ее основного места жительства и на первый миллион долларов (1 миллион долларов США) зачисленной стоимости всех других видов имущества. Оба родителя могут объединить свои исключения за лимит в 2 миллиона долларов.

Кодекс доходов и налогообложения штата Калифорния, раздел 63.1

Определения и терминология, относящиеся к Предложению 58

Дети: к детям относятся: сыновья и дочери, зятья и невестки, приемные дети и дети, усыновленные в возрасте до 18 лет.

Дарение/покупка: передача такие как подарок или покупка между родителями и детьми, исключаются при заполнении формы Prop. 58.

Основное место жительства: Предложение 58 не требует, чтобы родитель или ребенок использовали переданное имущество в качестве своего основного места жительства. Кроме того, ограничение в 1 миллион долларов не распространяется на основное место жительства передающего лица.

Кроме того, ограничение в 1 миллион долларов не распространяется на основное место жительства передающего лица.

Исключение в размере 1 миллиона долларов: Исключение в размере 1 миллиона долларов для другого имущества применяется к каждому передающему лицу. Таким образом, один родитель может передать другое имущество на сумму 1 миллион долларов, а другой родитель также может передать другое имущество на 1 миллион долларов, что в сумме исключает 2 миллиона долларов. Эти переводы будут координироваться по всему штату в рамках лимита в миллион долларов.

Юридические лица: Переводы напрямую между юридическими лицами, принадлежащими родителям и детям, не распространяются на преимущества этой меры.

Трасты: передача в траст или из траста рассматривается как передача лично доверителю или от него, при условии, что траст может быть отозван.

Дата смерти наследодателя: Датой любой передачи между родителями и их детьми по завещанию или наследованию без завещания является дата смерти наследодателя, которая должна наступить после 6 ноября 1986 года.

«Третье лицо» Определено: A третье лицо — любое физическое или юридическое лицо, которое не является правопреемником или передающим лицом при передаче между родителями и детьми.

«Передача недвижимого имущества «третьему лицу»: при подаче предложений передача недвижимого имущества третьему лицу происходит, когда вся полученная недвижимая собственность передается кому-либо, кроме первоначального правопреемника или передающего лица. Следовательно, передача может подпадать под исключение, если частичная доля в полученном имуществе передается третьей стороне до подачи заявления

Требования к подаче заявления:

Действующее законодательство требует, чтобы форма претензии была подана в течение трех (3) ) лет после даты передачи недвижимого имущества или до передачи недвижимого имущества третьему лицу, в зависимости от того, что наступит раньше.Однако, даже если претензия не предъявлена в течение этого срока подачи, претензия считается своевременной, если она подается в любое время до или в течение шести (6) месяцев после даты отправки по почте Уведомления о дополнительной оценке или Уведомления о предполагаемом уклонении от уплаты налогов, в зависимости от того, что наступит позже. ve Уведомление о дополнительной оценке для перевода родителей и детей от 1 января 19 г.94, а затем получил Уведомление о предлагаемой оценке побега от 1 апреля 1994 г., у налогоплательщика будет шесть (6) месяцев с 1 апреля 1994 г., чтобы подать иск оценщику.

ve Уведомление о дополнительной оценке для перевода родителей и детей от 1 января 19 г.94, а затем получил Уведомление о предлагаемой оценке побега от 1 апреля 1994 г., у налогоплательщика будет шесть (6) месяцев с 1 апреля 1994 г., чтобы подать иск оценщику.

Форму можно скачать здесь:

Заявление о передаче права собственности между родителем и ребенком

1997 Поправка к требованиям к подаче документов

Действует с 1 января 1998 г. сторона, заявка по Предложению 58 будет разрешена в любое время подачи претензии после завершения вышеуказанных периодов подачи. (Исключением из этого правила является случай, когда подача заявки в соответствии с Предложением 58 приводит к уклонению или дополнительной оценке и имеет место передача третьей стороне.)

Однако в соответствии с этими положениями первый год освобождения начинается с года подачи иска; возврата за предыдущие годы не будет. Таким образом, зачисленная стоимость за первый год будет равна стоимости базового года на год перевода с учетом инфляции плюс любая дополнительная стоимость, которая была зачислена из-за последующих переводов или нового строительства.

Для получения дополнительных разъяснений о требованиях к подаче заявок от Уравнивающей комиссии см. Письмо оценщикам № 2013/30.

СОВЕТЫ ПО ЗАПОЛНЕНИЮ ФОРМЫ ПРЕТЕНЗИИ PROP 58 (BOE-58-AH)

Раздел A — Имущество

- Номер посылки оценщика и номер документа регистратора можно получить из сопроводительного письма, отправленного вместе с этой формой. При переводах в связи со смертью в сопроводительном письме может быть указан псевдономер. Например. P0001234. Запишите этот номер в качестве номера документа.

- Вопросы в последней строке относятся только к переводам, связанным со смертью бывшего владельца. Если это не применимо, оставьте пустым.

Раздел B — Передающее лицо (лица)

(Сзади есть место для других имен.)

- Передающее лицо — это лицо, передающее проценты ребенку или родителю, продавец, праводатель, лицо, удаляемое из титул ИЛИ умершего в передачах в результате смерти.

- Все вопросы в этом разделе адресованы передающему лицу.

- Вопрос № 2 — Требуется номер социального страхования плательщика.

- Вопрос номер 4 касается того, проживал ли передающий в собственности (или до сих пор живет). Кроме того, если вы знаете об освобождении от уплаты налога на недвижимость, отметьте соответствующую строку.

- Вопрос № 5 касается того, передает ли лицо, передающее имущество, имущество, в котором он не проживает. Если ответ положительный, и лицо, передающее имущество, ранее осуществляло передачу родительского/дочернего имущества, пожалуйста, приложите список адресов всех предыдущих передач.

- Вопрос № 6 касается того, передает ли плательщик только часть своей доли. Если да, укажите процент перевода.

- Вопрос № 7 задается, был ли передающий жилец совместно с кем-то другим. Если вы не знаете, оставьте поле пустым.

- Вопрос № 8 — Если это имущество находится/было в доверительном управлении, пожалуйста, перечислите бенефициаров траста.

- До двух передающих лиц могут расписаться внизу на первой странице. Пожалуйста, укажите дату подписания, почтовый адрес и номер телефона.

ВСЕ ПРАВООТДАТЕЛИ ИЛИ ИХ ЗАКОННЫЕ ПРЕДСТАВИТЕЛИ ДОЛЖНЫ ПОДПИСАТЬ ФОРМУ ТРЕБОВАНИЯ

Раздел C – Правопреемник(и)

(Внизу есть место для других имен.)

- Получатель(и) – это лицо, получающее проценты от передателя.

- Вопрос 1. Введите имена получателей. Вы можете указать до двух имен в этой строке. Один получатель должен подписать подтверждение под вопросом 3.

- Вопрос 2 — Укажите отношение к передающему лицу. (сын, дочь, мать, отец, пасынок, падчерица, мачеха, отчим)

Пожалуйста, ознакомьтесь с дополнительными вопросами к № 2. Если какая-либо из перечисленных ситуаций применима к данному переводу, отметьте соответствующий пункт

. Если нет, оставьте поле пустым.

Пожалуйста, укажите дату подписания, почтовый адрес и номер телефона в дневное время.