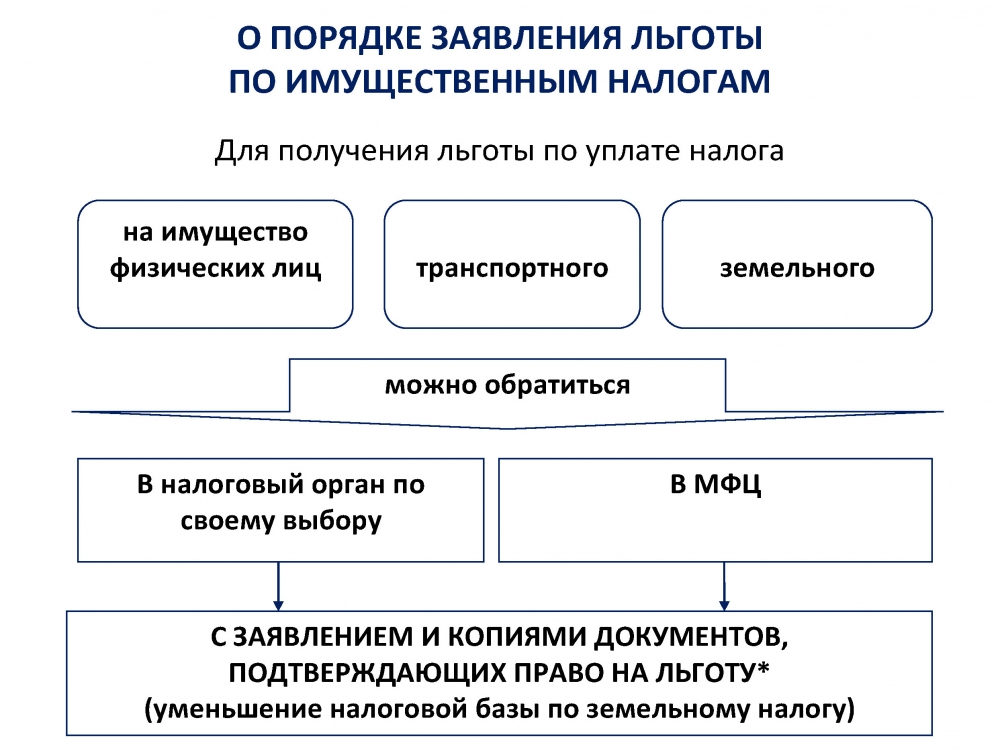

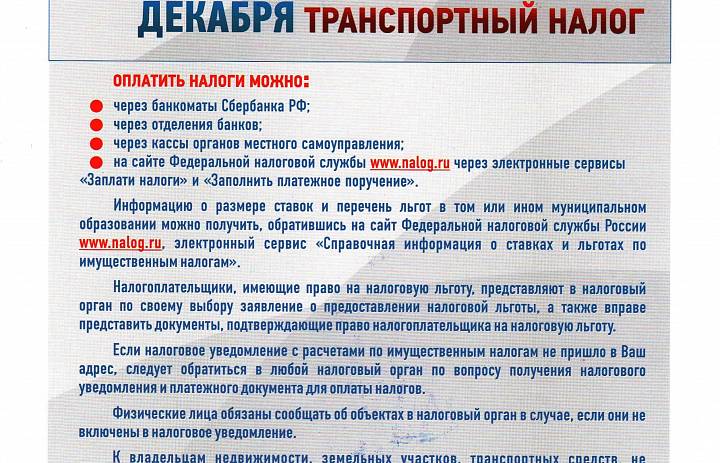

Содержание

Правда ли, что можно ли не платить налог на имущество физических лиц, а также транспортный и земельный налоги?

- Главная

- Правда ли, что можно ли не платить налог на имущество физических лиц, а также транспортный и земельный налоги?

Суть вопроса:

Правда ли, что можно ли не платить налог на имущество физических лиц, а также транспортный и земельный налоги?

Ответ военного юриста:

Налог дело добровольное?

В интернете вирусно распространилось видео, Вы наверняка его видели, в котором один чудак-человек (в хорошем смысле этого слова) утверждает, что можно отказаться от уплаты налога на имущество физических лиц, транспортного и земельных налогов, что руководство страны, как он говорит, знает информацию об этом, но скрывает ее от простого народа, то есть от нас с Вами.

Коллеги просили прокомментировать данное видео.

И так, правда ли, что можно ли не платить налог на имущество физических лиц, а также транспортный и земельный налоги?

Автор приурочив видео к Новому году, преподнося его в качестве подарка, рассказывает нам о том, что в Налоговый кодекс РФ (НК РФ) были внесены изменения, он дополнен статьей 45. 1, согласно которой «Единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства налогоплательщиком — физическим лицом в счет исполнения обязанности по уплате транспортного налога, земельного налога и (или) налога на имущество физических лиц.». При этом он утверждает, что: «ключевое здесь слово «добровольно перечисляемые» и делает вывод, что с 1 января 2019 года транспортный налог, земельный налог и налог на имущество физических лиц «он добровольный».

1, согласно которой «Единым налоговым платежом физического лица признаются денежные средства, добровольно перечисляемые в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства налогоплательщиком — физическим лицом в счет исполнения обязанности по уплате транспортного налога, земельного налога и (или) налога на имущество физических лиц.». При этом он утверждает, что: «ключевое здесь слово «добровольно перечисляемые» и делает вывод, что с 1 января 2019 года транспортный налог, земельный налог и налог на имущество физических лиц «он добровольный».

Так ли это? А что? А вдруг? Вот бы!

Статьей 3 НК РФ установлено, что каждое лицо должно уплачивать законно установленные налоги и сборы.

Таким образом, каждый налогоплательщик должен уплачивать законно установленные налоги (сомневаться в том, что указанные налоги установлены законно, не приходится).

Слова: «должен» и «добровольно», как известно, противоположны по значению, в связи чем обязанность по уплате любых налогов, в том числе и указанных, дело вовсе не добровольное.![]()

Где же доморощенный юрист «заблудился»?

Если вчитаться в статью, то можно понять, что главные слова в статье 45.1 НК РФ — «Единый налоговый платеж». Законодатель предоставил возможность налогоплательщику возможность перечислить единым платежом энную сумму денег на счет Федерального казначейства, за счет которой налоговым органом будут исполняться обязательства налогоплательщика по уплате указанных налогов. Таким образом, законодатель установил дополнительный способ исполнения обязанности по уплате указанных налогов, посредством осуществления единого налогового платежа и именно сам способ является добровольным, а не уплата этих налогов.

Как указано на сайте ФНС «Использование единого налогового платежа значительно сократит время, затрачиваемое на оформление платёжных документов, а также минимизирует ошибки граждан при заполнении нескольких платежек».

Вы также, наверняка, видели видео, в котором утверждается, что согласно какому-то постановлению Правительства РФ можно не платить за жилищно-коммунальные услуги, а еще потому, что деньги за эти услуги уходят на какие-то непонятные счета чуть ли не в офшоры, а также можно не платить штрафы за нарушение ПДД, поскольку «докажите, что СССР не стало».

Уверен, если покопаться в каждом их этих вопросов выяснится, что дело обстоит совсем не так, как Вам его преподносят, просто псевдо-юристы что-то недопоняли.

Будьте осторожны, обращайтесь к специалистам!

Всем удачи и с НГ!

http://voensud-mo.ru/help/nalogy

Налог на имущество: сроки, кто и сколько должен платить

4 часа назад

Елена Прошина

До 1 декабря 2022 года владельцы недвижимости на территории России должны заплатить налог на нее. Уплата налога на имущество обязательна не только для физических лиц, но и для организаций. «Рамблер» разбирался, как рассчитывается этот налог, по какой ставке и можно ли его не платить.

Фото: ТАССТАСС

Кто должен платить налог на имущество?

Видео дня

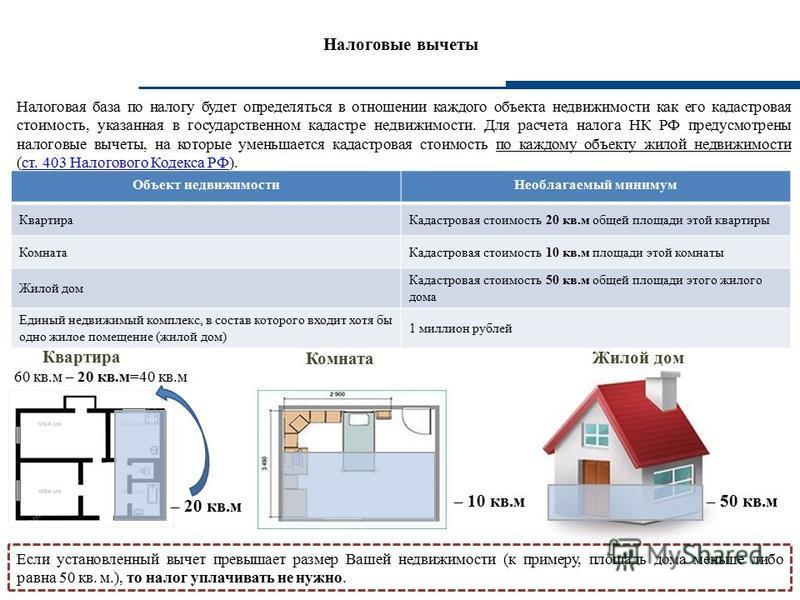

Налог на имущество – это обязательный налог, который уплачивается вне зависимости от того, живете вы в квартире или доме, или нет. Объектом налогообложения признаются: жилой дом, квартира или комната, объект незавершенного строительства. Также налог на имущество физических лиц необходимо уплатить и за гараж и машино-место.

Также налог на имущество физических лиц необходимо уплатить и за гараж и машино-место.

Дома и жилые строения, расположенные на земельных участках для ведения личного подсобного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам, напоминает Федеральная налоговая служба.

При этом не признается объектом налогообложения то имущество, которое входит в состав общего имущества многоквартирного дома. Какие объекты являются движимыми, а какие недвижимым имуществом, определяет ст. 130 ГК РФ. Например, автомобиль считается движимым объектом, за него налог на имущество не платится, а платится транспортный налог.

Налог на имущество организаций является региональным налогом и обязателен к уплате на территории соответствующего субъекта России. С 2019 года он фактически стал налогом на недвижимость: движимое имущество, состоящее на балансе организации, этим налогом больше не облагается, однако сведения о его среднегодовой стоимости должны быть учтены в декларации.

Есть и объекты, с которых налог не берется. Например, водные объекты и другие природные ресурсы, ядерные установки, используемые для научных целей, ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания. Полный список определен статьей 374 Налогового кодекса России.

РИА Новости

РИА Новости

Основная категория плательщиков налога на имущество — российские организации, коммерческие и некоммерческие, у которых есть недвижимость, учтенная на балансе в качестве основных средств. Также платить налог на имущество должны иностранные организации, имеющие в собственности недвижимость на территории России, пишет «Тинькофф журнал».

Ставка налогообложения и сроки уплаты

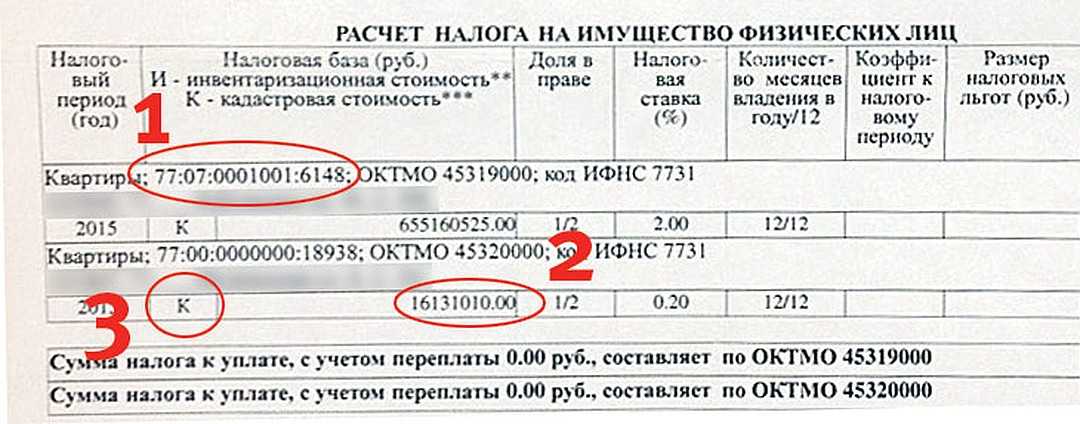

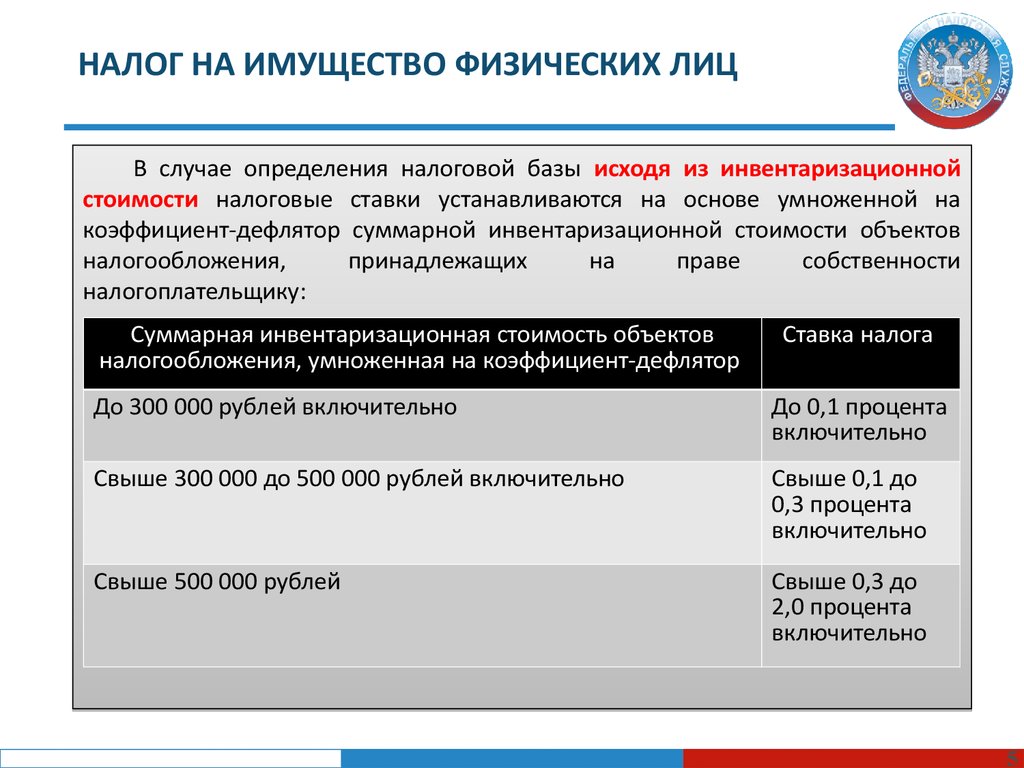

Сумма налога на имущество для физических лиц рассчитывается ежегодно. Собственники должны заплатить налог не позднее 1 декабря года, следующего за истекшим налоговым периодом. То есть, до 1 декабря 2022 года необходимо заплатить налог за прошлый, 2021 год.

Для расчета используется налоговая ставка. Это процент от налоговой базы — кадастровой стоимости объекта недвижимости, которую определяет Росреестр, отмечает «Циан».

Узнать кадастровую стоимость объекта можно четырьмя способами: в личном кабинете Росреестра, в личном кабинете ФНС, через налоговый калькулятор на сайте налоговой или на публичной кадастровой карте. Конечную ставку налогообложения определяют местные власти. Например, ставка налогообложения 0,1% для жилой недвижимости в разных городах меняется от 0 до 0,3%.

Еще важен срок владения: если он меньше года, сумма налога на имущество пропорционально уменьшается. Если владеете только частью объекта, сумму налога пропорционально делят между всеми собственниками. При этом для налоговой не существенно, каким образом к вам перешло право на имущество: купили ли вы его, получили по наследству или в дар. Обязанность по уплате налога появляется сразу после оформления права собственности.

Организациям, если в регионе не отменены авансовые платежи, нужно уплачивать налог до последнего числа месяца, следующего за отчетным периодом. В 2022 году сроки следующие: авансовый платеж за первый квартал — 4 мая 2022, авансовый платеж за 6 месяцев — 1 августа 2022, авансовый платеж за 9 месяцев — 31 октября 2022. Четыре квартала года составляют налоговый период по налогу на имущество. Уплатить налог за год нужно не позднее 1 марта 2022 года, напоминает «КонтурБухгалтерия».

В 2022 году сроки следующие: авансовый платеж за первый квартал — 4 мая 2022, авансовый платеж за 6 месяцев — 1 августа 2022, авансовый платеж за 9 месяцев — 31 октября 2022. Четыре квартала года составляют налоговый период по налогу на имущество. Уплатить налог за год нужно не позднее 1 марта 2022 года, напоминает «КонтурБухгалтерия».

РИА Новости

Кто имеет право не платить налог на имущество

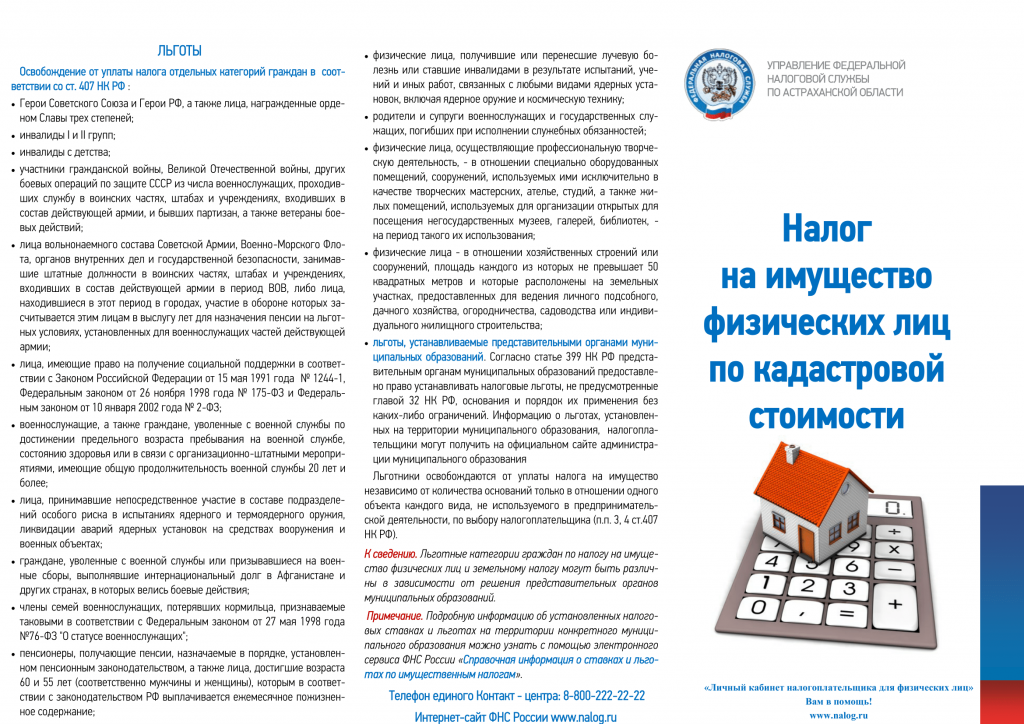

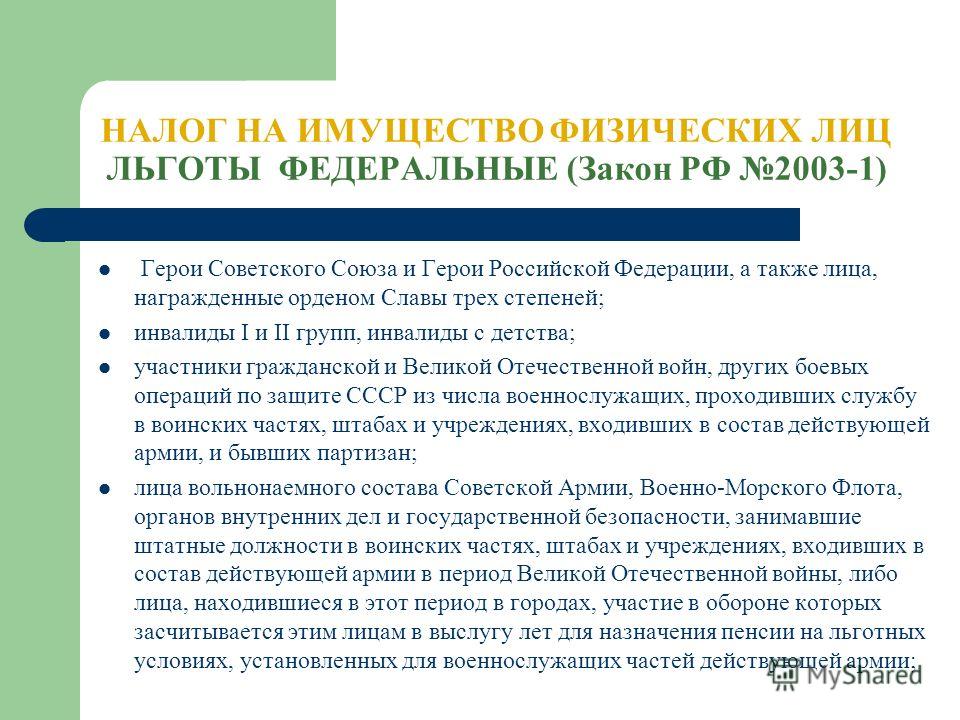

Существуют льготы по уплате налога на имущество, как для физических лиц, так и для организаций. На федеральном уровне льготы предоставляются, в частности, героям СССР и РФ, инвалидам первой и второй группы, участникам Великой Отечественной войны, военнослужащим, чернобыльцам, пенсионерам.

«Федеральные» льготники полностью освобождены от уплаты налога. Также существуют и местные льготы. О них можно узнать на сайте налоговой.

Налог на имущество организаций не платят компании, у которых на балансе учтено только движимое имущество: транспорт, оборудование. А также фирмы, применяющие специальный налоговой режим.

В частности, у УСН — по недвижимости, которая облагается налогом исходя из среднегодовой стоимости, а не кадастровой. А ЕСХН — по недвижимости, которая используется для производства, переработки и реализации сельскохозяйственной продукции и для оказания услуг. Например, здание птицефабрики, которым владеет компания — плательщик ЕСХН, не облагается налогом на имущество, а вот административное здание и здание столовой, в которой обедает персонал фабрики, облагаются.

Платят ли дети налог на имущество?

Даже если собственником квартиры является ребенок, то налог на имущество все равно платить придется. От уплаты налога на федеральном уровне освобождены только дети-инвалиды.

В некоторых российских регионах также действует льгота на налог на имущество физических лиц для детей, оставшихся без попечения родителей, и несовершеннолетних из многодетных семей.

Личный счет,ФНС России,ЦИАН,Росреестр,

Налоги на необеспеченное имущество Часто задаваемые вопросы – Казначею и сборщику налогов

Годовой счет по налогу на недвижимость

Ежегодный счет, который включает общий налоговый сбор, задолженность по голосованию и прямые начисления, рассылается по почте Департаментом казначея и сборщиком налогов финансового налогового года всем владельцам собственности округа Лос-Анджелес до 1 ноября двумя частями.

Скорректированный ежегодный счет по налогу на обеспеченное имущество

Счет, который заменяет ежегодный счет по налогу на обеспеченное имущество по следующим причинам: изменение или исправление оценочной стоимости имущества; разрешение на освобождение, которое ранее не применялось; исправление прямой оценки имущества муниципалитетом или особым районом; или включение штрафа за несоблюдение определенных требований Управления оценщика, установленных законом (это исключает штраф в результате просроченного платежа).

Ad Valorem

«По стоимости» — по стоимости. Например, Управление оценщика рассчитывает налоги на имущество на основе оценочной стоимости имущества.

Неадвалорный

«Не по стоимости».

Оценка

Ставка или стоимость имущества для целей налогообложения.

Идентификационный номер оценщика (AIN)

10-значный номер (он же картограф, страница и участок), который идентифицирует каждый объект недвижимости для целей налогообложения имущества, например, 1234-567-890.

California Relay Service

Телекоммуникационная служба ретрансляции, обеспечивающая полную телефонную доступность для глухих, слабослышащих или слабослышащих людей.

Заявление о закрытии/расчете

Документ, в котором содержится информация о заключении сделки с недвижимостью, включая депозиты условного депонирования для уплаты налога на имущество, комиссионных, комиссии по кредиту, баллов, страхования от рисков и ипотечного страхования. Также называется отчетом о расчетах HUD-1 или расчетным листом.

Текущий год

Текущий налоговый год, в котором Департамент казначея и сборщика налогов выпускает ежегодный счет по налогу на недвижимость под залог.

Текущая оценочная стоимость

Оценочная стоимость, которую Управление оценщика присваивает имуществу.

Текущая рыночная стоимость

Оценочная стоимость недвижимости при перепродаже.

Просрочка/Просрочка платежа

Каждый просроченный платеж за текущий год.

Дефолт

Неуплаченные налоги на имущество на конец финансового налогового года.

Прямая оценка

Стоимость услуг или льгот (например, удаление сорняков, озеленение, борьба с наводнениями, вывоз мусора, канализация, ремонт тротуаров и освещение), которые Департамент аудиторов-контролеров добавляет в защищенную налоговую ведомость по запросу местных налоговых органов.

Электронный чек

Электронная форма платежа через Интернет, предназначенная для выполнения той же функции, что и обычный бумажный чек.

Упущенная оценка

Налогооблагаемое или подлежащее оценке событие предыдущего года, которое ускользнуло от Управления оценщика, которое в результате не было добавлено к скорректированной оценочной стоимости имущества в Ежегодном счете по налогу на обеспеченное имущество за предыдущий год.

Условное депонирование

Договорное соглашение, по которому третья сторона (титульная компания или компания условного депонирования) получает и выплачивает деньги или документы, связанные с продажей имущества.

Заявление о условном депонировании

Выписка с разбивкой по кредитам, дебетам и платежам для покупателя и продавца при заключении сделки с недвижимостью.

Освобождение

Защита или освобождение от части налогов на имущество.

Финансовый налоговый год/налоговый год

Финансовый налоговый год длится с 1 июля по 30 июня; налоговый год относится к финансовому налоговому году. Например, 2018-19 финансовый налоговый год длится с 1 июля 2018 года по 30 июня 2019 года, а налоговый год — 2018-19..

План с пятью выплатами

Пятилетний план платежей, который позволяет выплачивать просроченные налоги на имущество с шагом 20 процентов от суммы погашения с процентами, наряду с налогами на имущество за текущий год ежегодно.

План с четырьмя выплатами

Четырехлетний план платежей, который позволяет ежегодно выплачивать неучтенные налоги за предыдущий год с 20-процентным увеличением налога на имущество без штрафов или процентов, наряду с налогами на имущество за текущий год.

Счет конфискации/условного депонирования

Счет, который налогоплательщик открывает у своего кредитора для уплаты налога на имущество.

Военные приказы

Документация, необходимая военнослужащим для подачи заявления на освобождение от штрафов по налогу на имущество.

Оплатить онлайн

Для осуществления электронного платежа по налогу на имущество через веб-сайт Департамента казначейства и сборщика налогов. Это не платеж через онлайн-оплату счетов вашего банка или функции домашнего банкинга.

Персональный идентификационный номер (PIN)

Цифровой код, необходимый для совершения электронных финансовых операций. ПИН-код можно найти в любом оригинале налоговой накладной на недвижимость.

Почтовый штемпель

Маркировка Почтовой службы США (USPS) на конверте или посылке, указывающая дату и время, когда почтовое отправление было взято на хранение USPS. Посетите https://ttc.lacounty.gov/avoid-penalties-by-understanding-postmarks/ для получения образцов.

Посетите https://ttc.lacounty.gov/avoid-penalties-by-understanding-postmarks/ для получения образцов.

Предыдущий год

Налоги на недвижимость, которые не были уплачены или упущены в течение предыдущего налогового года.

Отсрочка уплаты налога на имущество

Государственная программа, предлагающая пожилым, слепым или нетрудоспособным гражданам отсрочить уплату налога на имущество за текущий год по основному месту жительства, если они соответствуют определенным критериям.

Публичный аукцион

Аукцион, проводимый в соответствии с разделом 3691 Налогового и налогового кодекса штата Калифорния, на котором Департамент казначейства и сборщиков налогов выставляет на аукцион и продает имущество, находящееся в его владении, за неуплату налогов.

Переоценка

Ставка или стоимость имущества при смене владельца или завершении нового строительства.

Исключение переоценки

Заявление налогоплательщика об исключении из переоценки стоимости имущества после выполнения определенных условий (например, передача имущества от родителя/прародителя ребенку/внуку или передача стоимости базового года).

Форма запроса информации о налоге на недвижимость под залог

Форма для запроса информации о нескольких объектах одновременно.

Плата за услуги

Плата за обработку всех транзакций по кредитным/дебетовым картам для уплаты налога на имущество.

Замена квитанции об уплате налога на имущество под залог имущества

Замещающая квитанция, используемая для уплаты налога на недвижимость по утерянным или отсутствующим оригиналам квитанций. Этот законопроект не содержит личного идентификационного номера или разбивки общего сбора, задолженности по голосованию или прямых взносов.

Дополнительный счет по налогу на залоговое имущество

Доначисление налога на имущество, выставленное в результате переоценки стоимости имущества при смене собственника или завершении нового строительства.

Оценщик дополнительных налогов

Инструмент для оценки ожидаемой суммы дополнительных налогов на обеспеченное имущество при недавней покупке недвижимости. Пожалуйста, посетите https://assessor.lacounty.gov/supplemental-tax-estimator/.

Пожалуйста, посетите https://assessor.lacounty.gov/supplemental-tax-estimator/.

Налогооблагаемое событие

Событие, которое требует от Управления оценщика оценки или переоценки стоимости имущества (например, смена владельца или завершение нового строительства).

Налоговое агентство

Местное агентство в пределах определенной налоговой зоны (например, школы, пожарная охрана, водоснабжение, парки, районы, департаменты, общественные службы и т. д.).

Оборудование TDD

Телекоммуникационное устройство, такое как телетайп, предназначенное для людей с нарушениями слуха или речи.

Сторонний обработчик платежей

Контрактный поставщик округа Лос-Анджелес, который обрабатывает все платежи по налогу на имущество по кредитным/дебетовым картам.

Законы, регулирующие оценку имущества и налогообложение

Законы, регулирующие оценку имущества и налогообложение

Управление политики и управления (OPM) имеет ограниченные полномочия в области оценки и налогообложения имущества (недвижимого, личного, транспортного средства). Оценка и налогообложение осуществляются на муниципальном уровне, и для получения дополнительной информации следует обратиться к местному оценщику и сборщику налогов.

Оценка и налогообложение осуществляются на муниципальном уровне, и для получения дополнительной информации следует обратиться к местному оценщику и сборщику налогов.

OPM выпускает руководящие принципы для программ освобождения от налога на имущество и налоговых кредитов, по которым муниципалитеты получают государственное возмещение своих налоговых убытков. OPM определяет ежегодные налоги на имущество физических лиц для определенных компаний, предоставляющих телекоммуникационные услуги. OPM также предписывает приложение, которое налогоплательщик использует для получения классификации земель морского наследия.

OPM не имеет права отменять налоги или проценты по просроченным налогам. У нас нет полномочий отменять решение местного оценщика или сборщика налогов, а также предоставлять юридические заключения в отношении законодательства об оценке и налогообложении, которым управляют муниципальные чиновники.

Поскольку налогообложение имущества затрагивает подавляющее большинство жителей Коннектикута, OPM предоставляет соответствующие Общие положения штата Коннектикут и общую информацию, чтобы помочь налогоплательщикам понять этот налог. Эта информация приводится ниже под следующими заголовками: Система налогообложения имущества штата Коннектикут, Отказ от уплаты налогов или процентов, Исправление канцелярских ошибок и получение возмещения налогов, Недвижимость, Личное имущество, Транспортные средства, а также Освобождение и льготы по налогу на имущество.

Некоторые пояснения содержат ссылки на главы Общего устава штата Коннектикут и ссылки на законодательные разделы. Ссылки на эти главы доступны.

Закон штата Коннектикут об оценке имущества и налогообложении:

Глава 201 — Государственные и местные налоговые службы; Департамент налоговых сборов

Глава 203 — Оценка налога на имущество

Глава 204 — Местные сборы и сбор налогов

Глава 204a — Льготы по налогу на имущество для пожилых домовладельцев и арендаторов и лиц с постоянной полной инвалидностью

Приведенная ниже информация представляет собой просто общее руководство по законам штата, касающимся оценки имущества и налогообложения .

Темы:

- Система налогообложения собственности штата Коннектикут

- Отказ от налогов или процентных ставок

- Исправление канцелярских ошибок и получение возмещения налогов

- Недвижимость

- Личное имущество

- Автомобили

- Освобождение, скидки и зачеты по налогу на имущество

Коннектикут Система налогообложения собственности

В Коннектикуте 169 городов. Каждый из них предоставляет различные услуги, такие как обучение в государственных школах, полиция и пожарная охрана, а также обслуживание дорог общего пользования. В значительной степени эти услуги финансируются за счет налога на имущество. Закон штата Коннектикут разрешает налогообложение имущества, включая недвижимость, автомобили, личное имущество, принадлежащее бизнесу, и некоторое личное имущество, которым владеют физические лица.

Местные правительственные чиновники управляют оценкой имущества и налогообложением. Закон штата регулирует порядок, в котором городской или городской оценщик определяет оценку имущества, и процедуры, которые сборщики налогов используют для сбора налогов на имущество. Законодательство штата также разрешает освобождение от налога на имущество, кредиты и скидки.

В некоторых городах есть специальные налоговые округа, такие как пожарные округа, которые предоставляют услуги, которые город или поселок не предоставляют. Оценка имущества, которую определяет городской или городской оценщик, является основой для налога, взимаемого районом.

В Коннектикуте дата оценки — 1 октября (Глава 203 — Раздел 12-62a). Владение имуществом на дату оценки возлагает на налогоплательщика ответственность за уплату налога на имущество, за исключением случаев, когда имущество освобождается от налогообложения. Определенное имущество также может подлежать налогообложению, если оно находится в каком-либо муниципалитете Коннектикута в течение определенного периода времени до даты оценки (глава 203, раздел 12–43).

Большой список представляет собой запись всего налогооблагаемого и освобожденного от налогов имущества в налоговой юрисдикции на дату оценки. Оценщики обычно представляют общий список к концу января, но некоторые могут сделать это и к концу февраля. Если оценка недвижимого или личного имущества, за исключением автомобиля, увеличивается от одной даты оценки к другой, оценщик должен направить уведомление об увеличении пострадавшему налогоплательщику (глава 203 — раздел 12-55).

Налогоплательщик, не согласный с определением оценщика в отношении оценки, имеет право подать письменный запрос о проведении слушания в местную апелляционную комиссию по оценке (глава 203 — ст. 12-111). Дата подачи запроса на слушание — 20 февраля или 20 марта, в зависимости от того, когда будет завершен основной список; слушания проходят в марте или апреле, и их обязанности должны быть завершены к 31 марта или 30 апреля. Апелляционные комиссии по оценке также собираются не реже одного раза в течение сентября для рассмотрения апелляций, связанных с оценкой транспортных средств (глава 203 — раздел 12-112). ). Налогоплательщик должен явиться на слушание перед апелляционным советом по налогообложению или должен обеспечить, чтобы кто-то выступал от имени налогоплательщика (глава 203 — раздел 12-113). Если налогоплательщик не согласен с апелляционным определением оценочной комиссии, налогоплательщик может подать апелляцию в вышестоящий суд судебного округа, в котором находится имущество (глава 203 – статьи 12-117а).

После того, как апелляционная комиссия вынесет окончательные решения по слушаниям, которые состоятся в марте или апреле, налоговая юрисдикция определяет сумму поступлений от налога на имущество, которая потребуется ей в предстоящем финансовом году, и устанавливает ставку для мельницы. Умножение ставки проката (основой для которой является тысячная часть доллара) на чистую оценку имущества приводит к налогу на имущество. Чистая оценка имущества – это оценка за вычетом всех льгот, на которые имеет право налогоплательщик.

Хотя налогоплательщик устанавливает обязательство по налогу на имущество с 1 октября, налоговый инспектор не отправляет налоговый счет по этому обязательству до июня следующего года. (Сборщик налогов может отправить налоговый счет даже позже, если есть задержка в установлении заводской ставки.) Кроме того, налоговые инспекторы не отправляют налоговые счета для некоторых транспортных средств до января следующего года. Хотя закон штата требует, чтобы сборщики налогов отправляли налоговые счета по почте, в нем также указывается, что неспособность сборщика налогов сделать это не делает налог недействительным. Неполучение налоговой накладной не освобождает вас от уплаты всех налогов и процентов (глава 204 — раздел 12–130).

Местные юрисдикции определяют, уплачивается ли налог на имущество одним или несколькими платежами. Законодательство штата предусматривает 30-дневный льготный период для уплаты налога на имущество (глава 204 — раздел 12-142). Если налогоплательщик уплачивает налог по истечении 30-дневного льготного периода, платеж считается просроченным. Закон штата требует, чтобы сборщики налогов добавляли проценты по ставке 1 ½ процента в месяц или любую часть месяца к просроченному налоговому счету (глава 204 — раздел 12-145). Например, налог, подлежащий уплате 1 июля, подлежит уплате 1 августа или ранее. Если налог уплачивается 2 августа, процентная ставка составляет 3% (1 ½ процента в июле и 1 ½ процента в августе).

Проценты становятся частью налога на недвижимость, когда их налагает сборщик налогов. Сборщики налогов не могут принять частичную уплату просроченного налога, которая меньше общей суммы начисленных процентов по основной сумме налога. Каждый платеж уменьшает процент до уменьшения основной суммы (глава 204 — раздел 12-146).

Сборщики налогов могут выдавать налоговые ордера на взыскание задолженности по налогу на имущество (Глава 204 — Раздел 12-135). Они могут инициировать процедуру обращения взыскания в отношении просроченных налогов на недвижимость (глава 204 — раздел 12-157). Они могут сообщать о налогоплательщиках, не уплачивающих налог на имущество автотранспортных средств, в Департамент автотранспортных средств, и в этом случае налогоплательщик не может получить регистрацию или продление регистрации, не предоставив доказательство уплаты неоплаченного налога. Муниципалитеты могут направлять неплательщиков налогов в коллекторские агентства, а также могут использовать другие средства для сбора просроченных налогов.

Законодательство штата разрешает взимание налога на имущество в течение 15 лет после даты уплаты налога (Глава 204 — Раздел 12-164).

Отказ от уплаты налогов или процентов

Главное выборное должностное лицо городов и районов может снизить налоги или проценты для бедного и неплатежеспособного лица или для железнодорожной компании при определенных обстоятельствах ( Глава 204 — Раздел 12-124). Законодательный орган муниципалитета (или его избранная коллегия в городе, в котором законодательным органом является городское собрание) может уменьшить налог на имущество в отношении жилого помещения, занимаемого собственником, в той степени, в которой налог превышает 8% или более от общей суммы. доход всех жильцов (глава 204 — ст. 12-124а).

Сборщик налогов может отказаться от уплаты процентов по просроченным налогам на имущество, если сборщик налогов и инспектор совместно определяют, что задолженность связана с ошибкой налогового инспектора или сборщика налогов, а не является результатом каких-либо действий или бездействия действия со стороны налогоплательщика (глава 204 — ст. 12-145). Кроме того, закон штата требует, чтобы муниципалитет отказывался от процентов по просроченному налогу для любого налогоплательщика, получившего компенсацию от Управления по делам жертв преступлений штата Коннектикут (глава 204, раздел 12-146).

Исправление Канцелярские ошибки и получение возмещения налогов

Оценщик имеет право исправить канцелярскую ошибку или упущение при оценке имущества в течение периода времени, разрешенного законом штата (Глава 203 – Раздел 12-60). Оценщик также имеет право выдавать свидетельство об исправлении личного имущества в течение определенного периода времени и выдавать исправления в отношении определенных транспортных средств (глава 203 – раздел 12-57).

Если исправление произошло после уплаты налога, налогоплательщик вправе направить письменное заявление о возврате излишне уплаченной суммы сборщику налога не позднее трех лет со дня, когда налог должен был быть уплачен (глава 204 – абз. 12- 129). Законодательство штата предусматривает более продолжительный период времени для взыскания переплаты по налогу военнослужащим вооруженных сил Соединенных Штатов или пережившим супругом или единственным пережившим родителем некоторых ветеранов (глава 204 — разделы 12-128).

Реал Недвижимость

Недвижимость — это вся земля и все улучшения (такие как здания, заборы и мощеные подъездные пути), а также сервитуты для использования воздушного пространства (глава 203 — разделы 12-64).

За исключением некоторых классифицированных земель, оценка каждого участка недвижимого имущества составляет 70% от его оценочной справедливой рыночной стоимости на дату переоценки (Глава 203 — Раздел 12-62, Раздел 12-62а и § 12-63). Оценщики оценивают классифицированное сельскохозяйственное, лесное, открытое пространство и морское наследие на основе использования, а не на основе справедливой рыночной стоимости (Глава 203 — Разделы 12-107b по Разделам 12-107f и Государственный закон 07-127).

При проведении переоценки оценщик устанавливает текущую справедливую рыночную стоимость всего недвижимого имущества, чтобы уравнять налоговую нагрузку между собственниками недвижимости. Хотя оценщики должны переоценивать все недвижимое имущество не позднее чем через пять лет после даты вступления в силу предыдущей переоценки 1 октября, они могут переоценивать недвижимое имущество чаще, чем один раз в пять лет (глава 203 — ст. 12-55 и ст. 12-62). ).

До того, как переоценка вступит в силу, налогоплательщики могут получить анкеты, чтобы проверить информацию о своем имуществе. Не реже одного раза в каждые 10 лет оценки оценщик (или назначенное им лицо) может запросить у налогоплательщика разрешение на вход в здание, чтобы проверить его состояние, и другую информацию, необходимую оценщику для установления его справедливой рыночной стоимости (Глава 203 — § 12-63). Законодательство штата также налагает требования к отчетности, которые затрагивают владельцев определенной приносящей доход недвижимости в связи с переоценкой (глава 203 — раздел 12-63с).

Города и поселки могут поэтапно повышать оценку недвижимости при проведении переоценки. Они могут поэтапно вводить все или часть увеличения на срок до пяти лет (глава 203 — раздел 12-62c).

По завершении нового строительства (включая пристройки) в любом году после даты проведения переоценки оценка имущества налогоплательщика увеличивается. Увеличение представляет собой часть отчетного года, в течение которого вновь построенное улучшение может использоваться по назначению (Глава 203 — Раздел 12-53а). При определенных обстоятельствах при оценке может иметь место уменьшение оценки недвижимого имущества в связи со сносом здания (глава 203 — ст. 12-64а).

Личное Имущество

Как правило, личным имуществом является все, что движимо и не является постоянной частью недвижимого имущества, включая такие предметы, как мебель, принадлежности, машины или оборудование, а также лошади и незарегистрированные автомобили и снегоходы, принадлежащие кому-либо (глава 203 — ст. 12-71).

Налогоплательщик должен подать декларацию о личном имуществе оценщику города, в котором движимое имущество подлежит налогообложению, до 1 ноября ежегодно (глава 203 — раздел 12-41). Оценщик может предоставить налогоплательщику отсрочку до 45 дней для подачи декларации (Глава 203 — Раздел 12-42). Налогоплательщики-нерезиденты также должны подать декларацию (глава 203 — ст. 12-43).

Арендодатели личного имущества также должны подавать отчет оценщикам до 1 ноября ежегодно. Это требование распространяется на любое личное имущество (кроме зарегистрированного в Коннектикуте автотранспортного средства), на которое распространяется договор аренды, которое находится во владении арендатора и находится в Коннектикуте (глава 203, раздел 12-57a).

В декларации о личном имуществе налогоплательщик указывает сведения о годе приобретения личного имущества, а также первоначальную стоимость приобретения, перевозки и установки. Оценщики применяют амортизацию к общей стоимости, которую налогоплательщик декларирует для получения амортизированной стоимости личного имущества. Оценка имущества составляет 70% от остаточной стоимости.

Если налогоплательщик подает декларацию о личном имуществе после даты, когда она должна быть подана, оценщик добавляет штраф в размере 25% к оценке налогоплательщика. Штраф в размере 25% также может быть применен, если налогоплательщик не подает декларацию, и в этом случае оценщик использует наилучшую доступную информацию для определения стоимости личного имущества налогоплательщика (глава 203 — разделы 12-41 и раздел 12). -42).

Оценщик (или назначенное им лицо) может проводить аудит личного имущества налогоплательщика. Если проверка выявит, что налогоплательщик не указал имущество в декларации или не указал точно стоимость личного имущества, закон штата предусматривает штраф в размере 25% от оценочной стоимости. Проценты применяются к налогу на такое имущество с даты уплаты налога за год оценки, к которому относится аудит (Глава 203 — Раздел 12-53).

Автомашина Транспортные средства

Как правило, автотранспортные средства подлежат налогообложению в том городе или поселке, откуда в ходе своей обычной эксплуатации они чаще всего выезжают и возвращаются или остаются, хотя закон штата предусматривает некоторые исключения из этого общего правила (глава 203 – ст. 12–71).

Оценка автомобиля составляет 70% от его средней розничной стоимости. Как правило, оценщики используют средние розничные значения, ежегодно собираемые Национальной ассоциацией автомобильных дилеров (NADA). Оценщики несут ответственность за определение стоимости любого автомобиля, для которого в Руководстве NADA не указана средняя розничная стоимость.

Все автомобили, которыми налогоплательщик владеет на дату оценки, подлежат налогообложению, независимо от того, выдает ли Департамент транспортных средств регистрацию для них в штате Коннектикут. Налоги для таких транспортных средств должны быть уплачены 1 июля следующего года. Автомобили, зарегистрированные после 1 октября, также подлежат налогообложению. Оценка транспортного средства, зарегистрированного в период со 2 октября по 31 июля следующего года, что представляет собой лишь часть года оценки, включена в дополнительный общий список. Дополнительные налоги по основному списку выставляются в счет в январе после завершения налогового года, в котором происходит регистрация этих транспортных средств.

Скидка или кредит по налогу на имущество предоставляется, когда налогоплательщик продает автомобиль и не заменяет его другим транспортным средством. Если налогоплательщик заменяет одно транспортное средство другим, оценщик уменьшает оценку заменяющего транспортного средства в дополнительном большом списке, чтобы отразить кредит (глава 203 — раздел 12-71b).

Скидка или кредит на налог на имущество также доступны для транспортного средства, которое продано, полностью повреждено, украдено или зарегистрировано в другом штате. Налогоплательщики должны потребовать этот кредит в течение периода времени, установленного законом штата (глава 203 — раздел 12-71c).

Начиная с 2015 налогового года, закон разрешает муниципалитетам и специальным налоговым округам облагать транспортные средства налогом по ставке, отличной от ставки другого налогооблагаемого имущества, но он налагает предел на заводскую ставку для автотранспортных средств. Ограничение составляло 37 мельниц для 2015 года оценки и 32 мельницы для 2016 года оценки, 39 мельниц и позже. В финансовом году, закончившемся 30 июня 2018 г., максимальное значение составляло 39 млн. На 2020 финансовый год и последующие годы ограничение составляет 45 млн. В соответствии с PA 22-118, раздел 414, муниципалитеты не могут устанавливать ставки проката выше 32,46 млн для автотранспортных средств в год оценки, начинающийся 1 октября 2021 года (22-23 финансовый год). Это относится к любому городу, городу, району, объединенному городу и городу, объединенному городу и району, а также деревне, пожарным, канализационным или комбинированным пожарно-канализационным районам, а также другим муниципальным организациям, уполномоченным взимать и собирать налоги. Это положение заменяет любой специальный закон, муниципальную хартию или постановление о самоуправлении (CGS § 12-71e).

Имущество Налоговые льготы, льготы и кредиты

Закон штата разрешает различные льготы по налогу на имущество для жителей Коннектикута, некоторые из которых доступны в каждом городе. Примеры включают исключения для ветеранов определенных конфликтов, некоторых оставшихся в живых умерших ветеранов и действующих военнослужащих вооруженных сил Соединенных Штатов или Национальной гвардии Коннектикута, которые служат в течение определенных периодов. Исключения предусмотрены для лиц, официально признанных слепыми, или лиц с полной и постоянной инвалидностью. Кроме того, определенное имущество (например, производственные машины и оборудование, оборудование для контроля за загрязнением воздуха или воды, а также имущество, которым владеет религиозная организация или правомочная некоммерческая организация) может быть полностью или частично освобождено от налогообложения (глава 203 – раздел 12). -81).

Некоторые льготы по налогу на имущество доступны только в городе или поселке, который разрешает их принятием постановления (Глава 203 – Разделы 12-81n – Разделы 12-81bb). Скидки по налогу на имущество также могут быть доступны для определенных типов нового строительства или реконструкции в районах городов (глава 203 — раздел 12-65 до раздела 12-65h), а города могут также разрешать налоговые льготы до 50 % на отдельные виды использования имущества (глава 203 — ст.