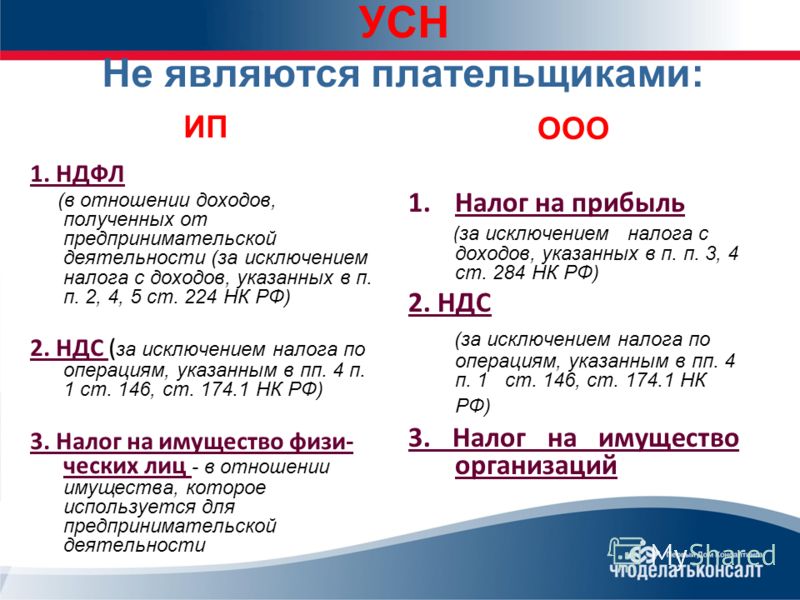

Содержание

Межрайонная ИФНС России № 12 по Саратовской области | ФНС России

6432

код инспекции

Операционный зал Инспекции

На гостевом компьютере в операционном зале Вы можете воспользоваться сервисами официального сайта ФНС России

Инспекция обслуживает налогоплательщиков Воскресенского, Красноармейского, Саратовского, Татищевского, ГО ЗАТО Светлый, Балашовского, Аркадакского, Самойловского, Романовского, Турковского, Ртищевского, Екатериновского, Аткарского, Калининского, Лысогорского, Петровского, Базарно-Карабулакского, Новобурасского и Балтайского районов Саратовской области

На этой странице:

- Способ проезда в инспекцию

- График работы инспекции

- Инспекция предоставляет следующие услуги

- Официальные реквизиты инспекции

- Структура инспекции

- Услуги ФНС России в регионе

- Мероприятия для налогоплательщиков

- Информационные материалы для налогоплательщиков

- Противодействие коррупции

- Государственная гражданская служба в инспекции

- Иная обязательная информация

Обратиться в инспекцию в электронном виде

Онлайн-запись

Оцените качество предоставления услуг в инспекции

Начальник инспекции

Каменский Олег Александрович

Ближайший личный прием налогоплательщиков руководством Инспекции

01. 12.2022

12.2022

15.00-17.00

Заместитель начальника инспекции

Лючева Людмила Владимировна

Запись на прием по телефону: +7 (8452) 21-10-65

Адрес для направления корреспонденции

410038, г. Саратов, ул. Соколовогорская, д. 8А

Контакты

Телефон приемной:

+7 (8452) 21-10-65

Факс приемной:

+7 (8452) 21-10-64

Контакт-центр:

8-800-222-22-22

Телефоны «Горячей линии»:

«Горячая линия» по вопросам противодействия коррупции: +7 (84555) 2-74-31

«Горячая линия» по вопросам применения контрольно-кассовой техники: +7 (8452) 21-10-70

Адреса ближайших МФЦ:

Саратовская область, р.п.Татищево, ул. Калинина, д. 16

Саратовская область, г. Красноармейск, ул. Танцорова, д. 1

Саратовская область, ЗАТО пос. Светлый , ул. Кузнецова, д. 1

Саратовская область, с. Воскресенское, ул. Шеина, д. 34

Саратовская область, г. Балашов, ул. Ленина, д. 12

Саратовская область, р. п. Романовка, ул. Народная, д. 16

п. Романовка, ул. Народная, д. 16

Саратовская область, р.п. Самойловка, ул. Ленина, д. 170

Саратовская область, г. Аркадак, ул. им Сергея Есенина, д.1

Саратовская область, г. Ртищево, ул. Саратовская, д. 7 «а»

Саратовская область, р.п. Турки, ул. Революционная, д. 13

Саратовская область, р.п. Екатериновка, ул. Первомайская, д. 43

Саратовская область, г. Аткарск, ул. Чапаева, д. 52

Саратовская область, г. Калининск, ул. 30 лет ВЛКСМ, д. 47

Саратовская область, р.п. Лысые Горы, пл. 50 лет Октября, д. 2

Саратовская область, г. Петровск, ул. Московская, д. 76

Саратовская область, р.п. Базарный Карабулак, ул. Ленина, д. 138

Саратовская область, р.п. Новые Бурасы, ул. Баумана, д. 43

Саратовская область, с. Балтай, пер. Почтовый, д. 5

12 мер господдержки ИТ-сектора в России. За какими льготами обращаться сегодня?

Программисты, разработчики, аналитики и другие ИТ-специалисты сегодня востребованы в большинстве компаний, и работодатели готовы бороться за их внимание. Более того, созданием привлекательных условий работы для айтишников озабочены и в верхах. За последнее время в стране приняли довольно много разных поддерживающих мер, чтобы и молодые специалисты, и опытные кадры могли сосредоточиться на главном — создании программного обеспечения, стратегически необходимого во многих сферах. Все эти нововведения должны ускорить развитие информационных технологий в России.

Более того, созданием привлекательных условий работы для айтишников озабочены и в верхах. За последнее время в стране приняли довольно много разных поддерживающих мер, чтобы и молодые специалисты, и опытные кадры могли сосредоточиться на главном — создании программного обеспечения, стратегически необходимого во многих сферах. Все эти нововведения должны ускорить развитие информационных технологий в России.

Содействие ИТ-рынку на государственном уровне рассчитано не только на компании в целом, но и персонально на их сотрудников. Поэтому его можно разделить на системное и точечное. Собрали все субсидии и льготы в одном тексте, чтобы масштаб помощи был как можно более наглядным, а схемы — понятными.

1. Снижение налога на прибыль для ИТ-компаний

Вернее будет назвать эту меру фактическим освобождением профильных компаний, которые занимаются программным обеспечением и базами данных, от налога на прибыль с начала 2022 года по конец 2024-го. До этого ставка налога составляла 3%, теперь она нулевая.

2. Снижение страховых взносов за сотрудников компании до 7,6%

Это ещё одна опора для работодателей, чтобы было легче развивать ИТ-бизнес. Размер взносов сократили с 14% почти вдвое. Кроме того, власти расширили список тех, кто может воспользоваться этой льготой. К ИТ компаниям в трацидиционном их понимании добавились компании-интеграторы — те, кто предоставляет услуги по доработке, внедрению и поддержке российского ПО, а также организации, занимающиеся продажей онлайн-рекламы на своих платформах и размещением объявлений на классифайдах — ресурсах с объявлениями от физических и юридических лиц с различными предложениями. А ещё — компании, предоставляющие платный доступ к контенту, и образовательные онлайн-платформы.

3. Автоматическое продление сроков уплаты страховых взносов на 12 месяцев

Отсрочка страховых взносов предусмотрена для целого ряда отраслей, среди которых и ИТ. Эта мера также относится к работающим в этой сфере индивидуальным предпринимателям.

4. Снижение не менее чем в два раза ставки налога на имущество, земельный налог для объектов связи и ЦОДов

В марте 2022 года властям регионов предложили снизить ставку по упрощённой системе налогообложения для малого ИТ-бизнеса на три ближайших года. Тогда предполагалось, что не менее чем в два раза станет меньше ставка налога на имущество, земельный налог для объектов связи и центров обработки данных. По данным ТАСС на конец мая уже 31 субъект установил эти цифры на уровне 1% вместо 6%.

5. Снижение не менее чем в два раза ставки арендной платы по договорам аренды государственного и муниципального имущества для объектов связи и ЦОДов

Аналогично предыдущей мере: регионы приняли предложение правительства и урезали ставку по указанным пунктам с 6% до 1%. Чтобы получить эти меры поддержки, достаточно быть зарегистрированным в реестре отечественных программных разработок или же иметь документ об аккредитации организации в ИТ-отрасли.

6. Мораторий на плановые проверки аккредитованных ИТ-компаний до конца 2024 года

Это означает, что ИТ-компании из специального реестра в ближайшие годы не должны будут проходить налоговый, валютный и какой-либо другой контроль. Вместо этого для них возможны только консультирование, информирование или самопроверка.

7. Льготная ипотека под 5% для сотрудников ИТ-компаний

Сумма кредита, которую могут выдать по этой льготе, зависит от региона, в котором живёт ИТ-специалист. Если население там меньше 1 000 000 человек, можно рассчитывать на 9 000 000 ₽, а если больше — на 18 000 000 ₽.

8. Отсрочка от армии

Её могут получить работники отраслевых организаций в возрасте от 18 до 27 лет. Важно, чтобы они имели высшее профильное образование в сфере высоких технологий. Отсрочка также распространяется на выпускников вузов, которые в течение года вышли на работу. Мера оказалась весьма востребованной: во время весеннего призыва отсрочку получили 7695 айтишников, в осенний призыв заявления на неё подали ещё 7806 человек.

9. Льготные кредиты на пополнение оборотных средств по ставке 11%

Системообразующие компании в ИТ-сфере могут претендовать на такую меру поддержки, если необходимо пополнить оборотный капитал. Такое решение здорово поддерживает финансово-экономическое состояние организаций, занятых в отечественной программной разработке.

10. Упрощённое получение вида на жительство для иностранных ИТ-специалистов и их семей

Государство готово не только поддержать своих, но и принять иностранных разработчиков, которые захотят работать в России. Чтобы привлечь зарубежных специалистов, для них ввели облегчённый порядок получения вида на жительство, исключающий получение разрешения на временное проживание. Упрощённая процедура также касается трудоустройства таких кадров и переезда для их семей.

11. Гранты на развитие

Субсидирование ИТ-отрасли взяли на себя сразу три фонда:

1. Фонд содействия развитию малых форм предприятий в научно‑технической сфере (фонд Бортника).

Фонд содействия развитию малых форм предприятий в научно‑технической сфере (фонд Бортника).

2. Фонд развития Центра разработки и коммерциализации новых технологий (фонд «Сколково»).

3. Российский фонд развития информационных технологий (РФРИТ).

Они готовы выделять гранты авторам наиболее перспективных цифровых решений импортозамещения. Сумма поддержки может варьироваться в пределах 500 000 000 ₽, но если речь про особенно значимый и прорывной проект, то на это готовы направить до 6 000 000 000 ₽.

12. Возмещение 13% НДФЛ, уплаченного за сотрудников ИТ-компаний

Изначально предлагалось вовсе отменить НДФЛ с доходов айтишников, но такую инициативу отклонили, найдя ей альтернативу — возмещать работодателю затраты на налоги, которые он платит за каждого такого сотрудника. Возврат средств также может помочь поддержать компании, занимающиеся разработками, и позволит направить сэкономленные средства на новые идеи.

_________________

Узнать больше, чем и как живёт ИТ-отрасль, можно в нашем разделе «ИТ-проекты»

Читать про ИТ-проекты

🚩 Материал был полезен? Поделитесь им с друзьями в соцсетях!

Кнопка репоста — в шапке статьи ⏫

↩ К другим статьям

Реформа льготного режима налогового кодекса для богатых

Иногородний старший научный сотрудник — экономические исследования

Исполнительный директор Института Марринера С.

Эклза Университета Юты

Эклза Университета Юты

Председатель Томпсон, старший член Смит и члены комитета, спасибо за возможность дать показания сегодня.

Богатство и доход в значительной степени сосредоточены в Соединенных Штатах, и это становится все более и более. Одним из факторов, способствующих концентрации доходов и богатства, является льготный подход налоговой системы к унаследованному богатству, корпоративным и некорпоративным доходам от бизнеса и приросту капитала.

Налоговая система, конечно же, является средством увеличения доходов для финансирования правительства. Но это также один из наиболее важных инструментов политики, которые федеральное правительство использует для сокращения бедности, страхования американцев от рисков для их здоровья и экономического благополучия, а также для компенсации вызванного рынком роста неравенства в доходах и богатстве.

За последние несколько десятилетий, по мере роста неравенства и стагнации возможностей трудоустройства для некоторых работников, изменения в федеральной политике частично — но не полностью — компенсировали эти встречные ветры. В частности, такие положения, как Налоговый кредит на заработанный доход (EITC) и Налоговый кредит на кредит, существенно увеличили доходы и благосостояние семей с низким и средним уровнем дохода.

В частности, такие положения, как Налоговый кредит на заработанный доход (EITC) и Налоговый кредит на кредит, существенно увеличили доходы и благосостояние семей с низким и средним уровнем дохода.

В то же время, однако, изменения в налоговой политике также имели тенденцию благоприятствовать налогоплательщикам с самыми высокими доходами. Законодательство снизило ставки налога на корпорации, частный бизнес, прирост капитала и дивиденды, а также на унаследованное богатство. Другими словами, мы снизили налоговые ставки на формы дохода и активы, которые особенно важны для богатых, и это ослабило эффективность налоговой системы в сдерживании сил, которые усугубляют неравенство в США. налоговая система в настоящее время делает меньше для сокращения неравенства в доходах и богатстве в верхней части распределения сегодня, чем это было в прошлом.

Более того, тот факт, что за последние несколько десятилетий все налогоплательщики получили снижение налогов, несмотря на увеличение федеральных расходов, означает, что увеличение трансфертов домохозяйствам с низким и средним уровнем дохода произошло за счет других федеральных расходов, включая продуктивные государственные расходы. инвестиции в инфраструктуру и исследования, а также растущий дефицит. Короче говоря, снижение ставок для налогоплательщиков с высокими доходами не только сделало налоговую систему менее прогрессивной, но и нанесло ущерб другим фискальным целям.

инвестиции в инфраструктуру и исследования, а также растущий дефицит. Короче говоря, снижение ставок для налогоплательщиков с высокими доходами не только сделало налоговую систему менее прогрессивной, но и нанесло ущерб другим фискальным целям.

Неравенство в доходах и богатстве

В перспективе доходы и богатство распределяются невероятно неравномерно. По оценкам Бюджетного управления Конгресса, в 2017 году верхний 1 процент домохозяйств зарабатывал почти 19 процентов всего рыночного дохода, который включает в себя заработную плату, доход от бизнеса и доход от капитала до уплаты налогов и трансфертов, а верхние 10 процентов — около 44 процентов. . 1

Богатство стало еще более концентрированным. Согласно последнему обзору потребительских финансов Федеральной резервной системы, в 2019 г.1% самых богатых домохозяйств владел примерно одной третью всего богатства (больше, чем 90% самых бедных вместе взятых), а 10% самых богатых — 71%. 2

Из этих данных следует, что в 2017 г. средний доход домохозяйств, принадлежащих к 1 проценту самых богатых людей (1,9 млн долл. США), был примерно в 29 раз выше, чем у домохозяйств со средним уровнем дохода (66 800 долл. США), а в 2019 г. 1 процент (27,6 миллиона долларов) примерно в 263 раза больше, чем у домохозяйств среднего класса (105 100 долларов). 3

средний доход домохозяйств, принадлежащих к 1 проценту самых богатых людей (1,9 млн долл. США), был примерно в 29 раз выше, чем у домохозяйств со средним уровнем дохода (66 800 долл. США), а в 2019 г. 1 процент (27,6 миллиона долларов) примерно в 263 раза больше, чем у домохозяйств среднего класса (105 100 долларов). 3

В историческом контексте концентрация доходов и богатства беспрецедентна. В период с 1979 по 2017 год рыночный доход на душу населения до вычета налогов, полученный одним из самых богатых людей, увеличился на 250 процентов по сравнению с 29 процентами для 20 процентов населения с самыми низкими доходами и 39 процентами для среднего класса. За этот период доля верхнего 1 процента в рыночном доходе увеличилась с 9 до 19 процентов. 4 Аналогичным образом, в период с 1978 по 2016 год доля богатства, принадлежащая 1% самых богатых, увеличилась примерно с 22% до более чем 30%, а доля, принадлежащая 0,1% самых богатых, удвоилась (с 7% до 14%). 5

Связь между налогами и неравенством

Налоговая система играет важную роль в смягчении неравенства доходов, поскольку она является прогрессивной; на посленалоговой, после трансфертной основе распределение дохода менее неравномерно. Среди домохозяйств с низким и средним уровнем доходов федеральная налоговая и трансфертная политика снизила бедность и увеличила доходы после уплаты налогов и трансфертов. Однако налоговая система стала менее прогрессивной в верхней части распределения доходов, и сегодня она в меньшей степени способствует сокращению имущественного неравенства, чем в прошлом.

Среди домохозяйств с низким и средним уровнем доходов федеральная налоговая и трансфертная политика снизила бедность и увеличила доходы после уплаты налогов и трансфертов. Однако налоговая система стала менее прогрессивной в верхней части распределения доходов, и сегодня она в меньшей степени способствует сокращению имущественного неравенства, чем в прошлом.

Например, по оценкам CBO, доход на человека (до вычета налогов и трансфертов) в домохозяйствах с самым низким доходом увеличился на 29 процентов в период с 1979 по 2017 год и на 39 процентов среди домохозяйств со средним доходом. Однако после вычета налогов и трансфертов доход семей с самыми низкими доходами фактически удвоился, а для домохозяйств со средними доходами он увеличился на 57 процентов из-за снижения их налогового бремени и увеличения трансфертов. 6 Аналогичным образом, доля американцев, живущих в бедности (измеренная на основе их дохода после уплаты налогов и после передачи), снизилась с 13,0 процента в 19с 80 до 7,7 процента в 2018 году, в основном из-за федеральной политики. 7 В 2017 году налоги и трансферты сократили бедность почти на 60 процентов. 8 Ожидается, что недавно принятый Американский план спасения сократит долю американцев, живущих в бедности, в этом году на 31 процент, а среди детей — на 56 процентов. 9

7 В 2017 году налоги и трансферты сократили бедность почти на 60 процентов. 8 Ожидается, что недавно принятый Американский план спасения сократит долю американцев, живущих в бедности, в этом году на 31 процент, а среди детей — на 56 процентов. 9

В значительной степени эти достижения являются результатом налоговой политики, особенно EITC и налоговой скидки на детей. В 2018 году EITC и налоговая скидка на детей вывели из бедности почти 11 миллионов американцев (включая 5,5 миллиона детей) и сделали почти 18 миллионов менее бедными (включая 6,4 миллиона детей). 10 Если бы не только EITC, бедность была бы на 17 процентов выше. 11

Другими словами, опыт последних сорока лет учит, что налоговая политика и программы социального страхования являются эффективным инструментом, способным компенсировать рост неравенства и сократить бедность.

Исключением из этих тенденций является то, что законодательство со временем снизило эффективные налоговые ставки, уплачиваемые налогоплательщиками с высокими доходами, и эти сокращения были самыми значительными среди налогоплательщиков с самым высоким доходом и самым высоким состоянием. В результате налоговая система в настоящее время делает меньше для сокращения неравенства в доходах и богатстве среди налогоплательщиков с высокими доходами, чем в прошлом, и налогоплательщики с высокими доходами вносят меньший вклад в финансирование государственных программ.

В результате налоговая система в настоящее время делает меньше для сокращения неравенства в доходах и богатстве среди налогоплательщиков с высокими доходами, чем в прошлом, и налогоплательщики с высокими доходами вносят меньший вклад в финансирование государственных программ.

Например, согласно статистике IRS, эффективная средняя ставка индивидуального подоходного налога, уплачиваемая 1 процентом самых богатых налогоплательщиков, в 2018 году составила 25,4 процента по сравнению с 31 процентом в 1970-х годах и даже более высокими ставками в предыдущие десятилетия. Для самых богатых 0,001 процента налогоплательщиков снижение было еще более резким: до 23 процентов с 31 процента в 1995 году, 38 процентов в 1985 году и 46 процентов в 1975 году. налоги, включая индивидуальные, корпоративные, акцизные налоги, налоги на недвижимость и налоги на имущество как на федеральном уровне, так и на уровне штатов и на местном уровне, показывают, что налогоплательщики из верхнего 1 процента платят эффективные ставки в диапазоне от 40 до 70 процентов в 19 странах. 50, но между 33 и 23 % в 2018 году.

50, но между 33 и 23 % в 2018 году.

Есть несколько изменений в налоговой системе, которые способствуют этим тенденциям: все более щедрое отношение налоговой системы к унаследованному имуществу, снижение налоговых ставок на корпоративный и коммерческий доход, принадлежащий богатым налогоплательщикам, и благоприятный режим прироста капитала от инвестиций и другие активы, непропорционально принадлежащие состоятельным налогоплательщикам.

Эти выгодные элементы налогового кодекса позволяют домохозяйствам с более высоким доходом накапливать больше богатства, повышать рыночную стоимость своих существующих активов и увеличивать богатство, которое передается будущим поколениям.

Унаследованное богатство

Одним из факторов концентрации богатства является тот факт, что богатые семьи передают свое имущество будущим поколениям. Наследство и финансовые дары, передаваемые из поколения в поколение, являются важной причиной концентрации богатства. 14 Дары и завещания сильно искажены — менее 2 процентов завещаний превышают 1 миллион долларов, но эти дары составляют 40 процентов переведенных долларов. Получатели лучше образованы, имеют более высокий доход и владеют большим состоянием, чем люди, которые не получают подарков или завещаний. Более половины межпоколенческих трансфертов досталось лицам, которые уже входили в верхние 10 процентов распределения богатства, по сравнению с только 8 процентами трансфертов лицам, находящимся в нижней половине распределения. В совокупности суммы в долларах велики — каждый год потомки передают своим наследникам около 1 триллиона долларов. 15

Получатели лучше образованы, имеют более высокий доход и владеют большим состоянием, чем люди, которые не получают подарков или завещаний. Более половины межпоколенческих трансфертов досталось лицам, которые уже входили в верхние 10 процентов распределения богатства, по сравнению с только 8 процентами трансфертов лицам, находящимся в нижней половине распределения. В совокупности суммы в долларах велики — каждый год потомки передают своим наследникам около 1 триллиона долларов. 15

Налоговая система субсидирует межпоколенческие передачи для богатых домохозяйств, поскольку налоги на прирост капитала, которые обычно применяются к продаже или передаче ценных активов, таких как корпоративные акции, не применяются к завещаниям. Наследственное имущество, полученное наследниками, не подлежит налогообложению, а налоговая база унаследованного имущества немедленно увеличивается («повышается») до рыночной стоимости на дату смерти. В отличие от активов, проданных налогоплательщиком, которые сразу же облагаются подоходным налогом, или дарения высоко оцененных активов, основа которых «переносится» на получателя, прирост капитала от активов, удерживаемых до смерти, никогда не облагается подоходным налогом.

Каждый год сотни миллиардов прироста капитала ускользают от подоходного налога в результате не обложения налогом доходов от наследства и подарков. Исключение прироста капитала из-за «повышения» является одним из крупнейших налоговых расходов, стоимость которого оценивается в 660 миллиардов долларов в период с 2020 по 2029 год. 16

Кроме того, выгода от этой налоговой льготы в значительной степени сконцентрирована среди богатых, поскольку наследство редко встречается за пределами богатых потомков, стоимость наследства сосредоточена среди лиц с высоким доходом и их наследников, а также потому, что нереализованный прирост капитала составляет большую доля активов состоятельных домохозяйств; в 2013 году нереализованная прибыль составляла около 34 процентов богатства 1 процента самых богатых людей, а домохозяйства, входящие в 10 процентов самых богатых людей, владеют примерно 93 процента от всех нереализованных доходов. 17

Действительно, Казначейство США подсчитало, что практически все доходы, которые будут получены при увеличении базы на момент ликвидации, будут выплачены налогоплательщиками из верхнего 1 процента распределения доходов и 80 процентов из самых богатых 0,1 процент. 18

18

Исторически сложилось так, что налоговые льготы от повышения базы частично компенсировались системой налога на наследство и дарение, которая еще в 2001 г. 55 процентов. Сегодня налог на наследство применяется только к поместьям, стоимость которых превышает 23,4 миллиона долларов на пару, а самая высокая действующая ставка составляет 40 процентов. Из-за изменений в законодательстве налог на наследство был отменен для всех домохозяйств, кроме очень богатых: около 0,2 процента потомков платят налог на наследство, и в результате большого освобождения и других возможностей уклонения эффективная ставка налога на наследство среди облагаемых налогом сословий была 17 процентов. 19

Короче говоря, исключение из налогообложения прироста капитала, удерживаемого до смерти, увеличивает передачу богатства между поколениями.

Доход от предпринимательской деятельности

Налоговый кодекс также предусматривает льготный режим для доходов и активов, преимущественно принадлежащих состоятельным домохозяйствам. Большая часть богатства очень богатых домохозяйств находится в форме бизнес-активов. Доход от бизнеса — особенно «сквозной» доход от бизнеса — облагается налогом по более низким ставкам, чем те, которые применяются к другим формам дохода, включая трудовой доход (например, заработную плату), который составляет большую часть доходов большинства налогоплательщиков.

Большая часть богатства очень богатых домохозяйств находится в форме бизнес-активов. Доход от бизнеса — особенно «сквозной» доход от бизнеса — облагается налогом по более низким ставкам, чем те, которые применяются к другим формам дохода, включая трудовой доход (например, заработную плату), который составляет большую часть доходов большинства налогоплательщиков.

Около 58 процентов богатства 1 процента самых богатых людей составляют акции государственных компаний или частных предприятий. Среди самых богатых 0,1 процента домохозяйств около 70 процентов их богатства находится в форме акций государственного или частного бизнеса. Напротив, большая часть богатства нижних 90 процентов домохозяйств находится в их домах или пенсиях. 20

Фактически, большинство налогоплательщиков с высокими доходами являются владельцами сквозного бизнеса. В 2014 году 69 процентов из 1 процента самых высокооплачиваемых лиц и 84 процента из 0,1 процента лиц с наибольшим доходом получили какой-либо сквозной доход от бизнеса. В перспективе это означает, что среди верхних 0,1% распределения доходов в пять раз больше владельцев сквозного бизнеса, чем высокооплачиваемых руководителей публичных компаний. 21

В перспективе это означает, что среди верхних 0,1% распределения доходов в пять раз больше владельцев сквозного бизнеса, чем высокооплачиваемых руководителей публичных компаний. 21

Поскольку владение акциями настолько сконцентрировано, 1% самых богатых зарабатывает около 45% корпоративного дохода С (измеряемого дивидендами) и еще большую долю — около 70% — дохода сквозного S- корпорации и товарищества, которые не платят корпоративный налог. Увеличение доходов этих предприятий является ключевым фактором увеличения неравенства в доходах и богатстве. Например, почти половина прироста доли верхнего 1 процента в доходах с 1970-е годы связаны с сквозным доходом от бизнеса. 22 Владельцы S-корпораций и товариществ теперь получают около половины всех доходов от бизнеса. 23

Сегодня максимальная установленная законом федеральная ставка, применяемая к заработной плате руководителей и высокооплачиваемых должностных лиц государственных компаний, составляет 53,2 процента, 40,8 процента для заработной платы других сотрудников, 39,8 процента для корпоративных предприятий (но часто ниже) и 29,6 процента для многих форм сквозного дохода от бизнеса. 24

24

Налоговые льготы для владельцев бизнеса появились сравнительно недавно. В 1986 году максимальная ставка подоходного налога с физических лиц упала ниже ставки корпоративного налога, что создало значительные стимулы для аннулирования бизнеса и организации новых предприятий в качестве сквозных. Законодательство ослабило ограничения на деятельность, финансовые структуры и акционеров S-корпораций. Для партнерств изменения в законодательстве штата установили новые типы организаций, такие как компании с ограниченной ответственностью (LLC), и нормативные изменения, такие как правила «флажок», завершенные в 1996, разрешил множеству видов бизнеса облагаться налогом как товарищества (просто установив флажок).

Изменение доли доходов сквозных предприятий и более низкие эффективные налоговые ставки, которые они платят, существенно снизили налоговую нагрузку на владельцев бизнеса. Согласно одному исследованию Министерства финансов США, если бы относительные доли сквозной и корпоративной деятельности оставались на уровне 1980 года, средняя ставка налога на доход от бизнеса в 2011 году составила бы 28 процентов вместо 24 процентов. Это означает более 100 миллиардов долларов упущенной выгоды только в 2011 году. 25

Это означает более 100 миллиардов долларов упущенной выгоды только в 2011 году. 25

Введение в действие в 2010 г. надбавки к программе Medicare и налога на чистый доход от инвестиций, которые исключали прибыль S-корпорации и некоторые другие сквозные доходы от любого налога, увеличило относительную выгоду от получения дохода за счет пропуска. -через бизнес. В последние годы это ускорило переход предприятий, предоставляющих профессиональные услуги, таких как поставщики медицинских услуг, технических и научных услуг или подрядчиков, в сквозную форму и характеристику их доходов как «прибыли», а не заработной платы, чтобы избежать налогов на заработную плату. 26

В результате рост сквозного бизнеса также способствовал размыванию базы налога на заработную плату, которая финансирует социальное обеспечение, инвалидность и Medicare. До середины 1980-х владельцы частных предприятий платили налоги на фонд социального обеспечения и Medicare с большей части своего дохода. Большинство предприятий были либо индивидуальными предпринимателями, либо полными товариществами (в которых весь доход от бизнеса рассматривается как заработная плата для целей налогообложения заработной платы), либо закрытыми корпорациями типа С (владельцы которых обычно выплачивали свой доход в качестве заработной платы, чтобы избежать двойного налога на прибыль). Растущая доля доходов, приходящихся на партнеров с ограниченной ответственностью, LLC и другие организации, зарегистрированные в качестве товариществ, а также на S-корпорации, подорвала базу налога на заработную плату, поскольку эти организации либо законодательно исключены из базы заработной платы, либо отсутствие ясности в законе позволяет владельцам избежать налога. 27

Большинство предприятий были либо индивидуальными предпринимателями, либо полными товариществами (в которых весь доход от бизнеса рассматривается как заработная плата для целей налогообложения заработной платы), либо закрытыми корпорациями типа С (владельцы которых обычно выплачивали свой доход в качестве заработной платы, чтобы избежать двойного налога на прибыль). Растущая доля доходов, приходящихся на партнеров с ограниченной ответственностью, LLC и другие организации, зарегистрированные в качестве товариществ, а также на S-корпорации, подорвала базу налога на заработную плату, поскольку эти организации либо законодательно исключены из базы заработной платы, либо отсутствие ясности в законе позволяет владельцам избежать налога. 27

В 2011 г. около 71 % сквозного дохода владельцев облагалось налогами на социальное обеспечение или медицинскую помощь по сравнению с 88 % в 1994 г. общего дохода, эти сдвиги подорвали долгосрочную платежеспособность трастовых фондов, которые зависят от доходов от заработной платы.

Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, ускорил эти тенденции. TCJA ввел 20-процентный вычет (согласно разделу 199А) для большинства транзитных доходов от бизнеса. Половина налоговых сбережений 199A достается 1 проценту самых богатых налогоплательщиков, а 72 процента — 5 процентам самых богатых. 28

В то же время TCJA снизило ставку корпоративного налога с 35 процентов до 21 процента. Большая часть выгоды от этого снижения ставки досталась корпоративным акционерам, а от 34 до 47 процентов — 1 проценту самых богатых налогоплательщиков. 29 Эти недавние положения существенно сократили доходы, сделали налоговую систему менее прогрессивной и несправедливой, внесли новые экономические перекосы, но мало стимулировали создание нового бизнеса, занятость или инвестиции. 30

Сниженные налоговые ставки на бизнес и корпоративные активы не только увеличивают доход владельцев бизнеса после уплаты налогов, но и увеличивают стоимость самого бизнеса, поскольку поток будущих доходов более ценен. В этом смысле преференции в отношении корпоративных и деловых доходов напрямую увеличивают богатство владельцев этих активов.

В этом смысле преференции в отношении корпоративных и деловых доходов напрямую увеличивают богатство владельцев этих активов.

Прирост капитала и доход от инвестиций

В дополнение к низким ставкам, применяемым к доходу от активной коммерческой деятельности, владельцы бизнеса и других основных активов получают льготные ставки прироста капитала при продаже этих активов. Максимальная ставка налога на долгосрочный прирост капитала составляет 23,8 процента, если он облагается налогом на чистый доход от инвестиций в размере 3,8 процента, или 20 процентов в противном случае. Около 80 процентов налоговых льгот от льготных ставок на прирост капитала, квалифицированных дивидендов, достается 1 проценту самых богатых налогоплательщиков и 92 процента к верхним 10 процентам. 31

Для инвесторов в определенные активы режим налога на прирост капитала еще более благоприятен. Владельцы подходящей недвижимости могут отсрочить налогообложение при продаже актива посредством «аналогичных» обменов (в соответствии с разделом 1031). Продажа квалифицированных акций малого бизнеса (BSBS) (в соответствии с разделом 1202) или инвестиций в предприятия в квалифицированной зоне возможностей может быть полностью исключена из налога на прирост капитала и, таким образом, облагаться нулевым процентом. Эти положения преимущественно приносят пользу богатым инвесторам; средний доход инвесторов, пользующихся налоговыми льготами в Зоне возможностей в 2019 г.составил 1 083 766 долларов. 32 Хотя общедоступных данных о том, кто получает выгоду от исключения доходов от продажи QSBS, нет, можно с уверенностью сказать, что подавляющее большинство исключений приходится на состоятельных инвесторов. В сочетании с 21-процентной ставкой корпоративного налога полное исключение налога на прирост капитала в этих обстоятельствах необычайно благоприятно для богатых и искушенных инвесторов, которые могут воспользоваться этими положениями. 33

Продажа квалифицированных акций малого бизнеса (BSBS) (в соответствии с разделом 1202) или инвестиций в предприятия в квалифицированной зоне возможностей может быть полностью исключена из налога на прирост капитала и, таким образом, облагаться нулевым процентом. Эти положения преимущественно приносят пользу богатым инвесторам; средний доход инвесторов, пользующихся налоговыми льготами в Зоне возможностей в 2019 г.составил 1 083 766 долларов. 32 Хотя общедоступных данных о том, кто получает выгоду от исключения доходов от продажи QSBS, нет, можно с уверенностью сказать, что подавляющее большинство исключений приходится на состоятельных инвесторов. В сочетании с 21-процентной ставкой корпоративного налога полное исключение налога на прирост капитала в этих обстоятельствах необычайно благоприятно для богатых и искушенных инвесторов, которые могут воспользоваться этими положениями. 33

В дополнение к преимуществам для инвесторов, владеющих дорожающими активами, сниженные ставки на прирост капитала дают стимул и возможность для определенных инвестиционных менеджеров или владельцев бизнеса характеризовать свою компенсацию как прирост капитала («удерживаемые проценты»), а не заработной платы, снизив налоговую ставку, которая будет применяться с 40,8 процента до 23,8 процента или даже до 0 процентов для управляющих фондами прямых или венчурных инвестиций, чьи средства инвестируют в QSBS.

Низкие ставки, применяемые к приросту капитала, напрямую влияют на концентрацию богатства. Пенсионные сбережения и нереализованный прирост капитала составляют важную долю богатства американцев. Разумеется, налоги на эти активы откладываются до тех пор, пока активы не будут ликвидированы. Нижние 90 процентов налогоплательщиков, владеющие своим богатством в виде доналоговой пенсии и пенсионных счетов, будут облагаться налогом по обычным ставкам подоходного налога, когда они будут получать свои пенсии при выходе на пенсию. Напротив, большая часть активов богатых налогоплательщиков находится в форме нереализованного прироста капитала, который облагается налогом по более низким ставкам (или вообще не облагается налогом, если удерживается до смерти), что, как правило, увеличивает истинную концентрацию богатства среди самых богатых людей. -богатые домохозяйства. Это означает, что снижение ставок на прирост капитала, принятое с течением времени, привело к увеличению неравенства в богатстве после уплаты налогов. 34

34

Заключение

Таким образом, действующая налоговая система обеспечивает более благоприятный режим для состоятельных домохозяйств с высоким доходом по сравнению с историческим периодом или по сравнению с другим доходом, непропорционально полученным менее богатыми домохозяйствами, например заработной платой. В результате налоговая система делает меньше для сокращения неравенства в доходах и богатстве, чем это было в прошлом или могло бы быть при жизнеспособных альтернативных налоговых режимах.

Такой благоприятный режим для состоятельных налогоплательщиков с высокими доходами не оправдан по экономическим соображениям. Сокращение снижения налоговых ставок, которые применяются к корпоративному и сквозному бизнесу, отмена исключения прироста капитала, удерживаемого до смерти («повышенная основа»), повышение налоговых ставок на прирост капитала и отмена налоговых расходов на конкретный прирост капитала, и финансирование правоприменения для обеспечения фактического сбора взимаемых налогов было бы эффективным способом уменьшить неравенство в доходах и богатстве после уплаты налогов.

Налог штата Мэриленд — Кодекс собственности, § 12-105 (2019)

(a) (1) Для акта доверительного управления или ипотечного кредита, передающего право собственности на недвижимое имущество, находящееся частично в штате, налог на регистрацию применяется к возмещению подлежащая уплате или основная сумма долга, обеспеченного в том же соотношении, в котором стоимость недвижимого имущества, находящегося в государстве, относится к стоимости всего имущества.

(2) Для соглашения об обеспечении, касающегося личного имущества, которое не освобождается от налогообложения в соответствии с § 12–108(k) настоящего раздела и частично находится в этом штате, регистрационный налог применяется к основной сумме обеспеченного долга в том же соотношении что стоимость находящегося в этом штате личного имущества, находящегося в этом штате, соответствует стоимости всего личного имущества.

(3) Для сделок, связанных с письменными средствами, описанными в параграфах (1) и (2) настоящего подраздела, налог на запись применяется к подлежащему уплате возмещению или основной сумме обеспеченного долга в том же соотношении, что и сумма стоимости недвижимого имущества и неосвобожденного движимого имущества, находящегося в этом штате, относится к стоимости всего имущества.

(b) За исключением случаев, когда это зарегистрировано Комиссией по торговле между штатами в соответствии с федеральным законом, в отношении доверенности, ипотеки, контракта или соглашения на подвижной состав или оборудование железной дороги налог на запись применяется к долгу, обеспеченному в такое же отношение, какое имеет количество миль линии железной дороги в штате к количеству миль линии всей железной дороги.

(c) Если аренда недвижимого имущества, создающая постоянно возобновляемую земельную ренту, регистрируется без передачи возвратного имущества за полное возмещение, кроме земельной ренты, учитываемой в то же время, регистрационный налог применяется к сумме выкупа как определяется в соответствии с § 8–804 Статьи о недвижимости, плюс любое дополнительное вознаграждение, подлежащее уплате. Если аренда регистрируется одновременно с передачей возвратной недвижимости, созданной для полного возмещения, аренда не облагается налогом на регистрацию.

(d) При аренде недвижимого имущества на срок более 7 лет без возможности продления на постоянной основе налог на запись применяется к: 10% плюс любое дополнительное вознаграждение, подлежащее уплате, кроме арендной платы; или

(2) если среднегодовая арендная плата не может быть определена, большее из:

(i) 105 % минимальной средней годовой арендной платы, определенной в договоре аренды, капитализированной по ставке 10 % плюс любое дополнительное вознаграждение, подлежащее уплате, кроме арендовать; или

(ii) 60 % от оценки недвижимого имущества, сдаваемого в аренду.

(e) (1) В этом подразделе «документ»:

(i) означает любой документ, который публикует информацию или дает конструктивное уведомление о незарегистрированной аренде; и

(ii) включает:

1. доверенность;

2. меморандум об аренде; и

3. передача аренды.

(2) Документ может быть зарегистрирован только в том случае, если представлен оригинал договора аренды и уплачен регистрационный налог с документа и первоначального договора аренды.

(3) В соответствии с § 12–111 настоящего раздела арендатор облагается налогом на регистрацию по первоначальному договору аренды. Если арендатор не уплачивает или отказывается платить регистрационный налог после предъявления требования, сторона, предлагающая зарегистрировать первоначальный договор аренды, может:

(i) уплатить регистрационный налог; и

(ii) подать в суд на арендатора с целью возмещения суммы уплаченного налога на регистрацию с процентами с даты уплаты налога на регистрацию.

(4) Налог на регистрацию должен быть уплачен с первоначальной аренды только в том случае, если первоначальная аренда должна была быть зарегистрирована в соответствии с § 3–101 Статьи о недвижимом имуществе.

(f) (1) За исключением случаев, предусмотренных в пункте (4) настоящего подраздела, если общая сумма обеспеченного долга не была понесена на момент регистрации или подачи письменного документа, налог на запись применяется только к основная сумма долга, возникшая на тот момент.

(2) За исключением случаев, предусмотренных в параграфах (3), (4) и (6) настоящего подраздела, в течение 7 дней или раньше после возникновения любого дополнительного долга после регистрации или подачи письменного документа, заявления под присягой о сумме дополнительного долга регистрируется в делопроизводителе окружного суда или в Департаменте, а учетный налог уплачивается с дополнительного долга должником.

(3) Если дополнительная задолженность в соответствии с пунктом (2) настоящего подраздела применяется к погашению ранее возникшей задолженности, налог на запись не применяется к дополнительной задолженности.

(4) Налог на регистрацию может рассчитываться и уплачиваться на максимальную непогашенную основную сумму, как бы она ни была выражена, которая заявлена как обеспеченная письменным документом, независимо от суммы обеспеченного долга, фактически возникшего, авансированного или повторно авансированного .

(5) Когда кредит первоначально предоставляется в соответствии с пунктом (1) настоящего подраздела заемщику-потребителю, как это определено в § 12–901 Статьи Коммерческого закона, кредитор должен сообщить заемщику, что:

(i) заемщик может уплатить налог на запись в соответствии с пунктами (1) и (2) или пунктом (4) настоящего подраздела; и

(ii) если заемщик принимает решение об уплате налога на запись в связи с возникновением дополнительной задолженности в соответствии с пунктом (2) настоящего подраздела, заемщик-потребитель несет ответственность за уплату дополнительного налога и любых штрафов, предусмотренных § 14–1012 эта статья.

(6) (i) Данный параграф применяется к ссудам на строительство на сумму более 100 000 долларов США, по которым общая сумма обеспеченного долга не была понесена на момент регистрации или подачи письменного документа.

(ii) Во время возникновения дополнительного долга кредитор должен выписать тратту, подлежащую уплате соответствующему сборщику налога на запись, на сумму налога на запись, причитающуюся в соответствии с настоящим подразделом.

(iii) Средства для тратты могут быть поступлениями от возникшей дополнительной задолженности или от заемщика.

(iv) До тех пор, пока налог на регистрацию не будет уплачен в соответствии с требованиями пункта (2) настоящего подраздела, заемщик несет ответственность за уплату налога на регистрацию, причитающегося с дополнительной задолженности.

(7) (i) В этом параграфе термин «ипотека с возмещением ущерба» включает любую ипотеку, договор доверительного управления или иной обеспечительный интерес в недвижимом имуществе, обеспечивающий гарантию погашения кредита, за который поручитель не несет основной ответственности.

(ii) За исключением случаев, предусмотренных подпунктом (iii) настоящего пункта:

1. обеспеченный долг в отношении страховой ипотеки, зарегистрированной 1 июля 2012 г. или после этой даты, считается возникшим для целей настоящего подраздела, когда и в той же степени, что и долг по гарантированному кредиту; и

2. налог на регистрацию применяется в соответствии с данным подразделом таким же образом, как если бы поручитель нес основную ответственность за гарантированный кредит.

(iii) Этот параграф не применяется:

1. налог на регистрацию уплачивается с другого письменного документа, обеспечивающего выплату гарантированного кредита;

2. на страховую ипотеку, которая обеспечивает гарантию погашения ссуды или серии ссуд, являющихся частью одной и той же сделки, на сумму менее 3 000 000 долларов США; или

3. к дополнительному письменному документу, который подтверждает, исправляет, модифицирует, дополняет или исправляет и переформулирует ранее зарегистрированный письменный документ независимо от того, уплачивался ли регистрационный налог с письменного документа, в пределах непогашенной основной суммы остаток гарантированного кредита непосредственно перед моментом заключения дополнительного письменного документа.

(iv) Регистрационный налог, который в ином случае подлежит уплате при регистрации страховой ипотеки, может распределяться таким же образом, как описано в подразделе (а) настоящего раздела, или рассчитываться на сумму долга, объявленного обеспеченным.

(g) (1) Для передачи в соответствии с § 12–106 настоящего раздела налог на регистрацию применяется к стоимости недвижимого имущества, определенной Департаментом на дату окончательного решения, непосредственно предшествующую дате передачи.

(2) Для передачи в соответствии со статьями о слиянии, статьями о консолидации или другими документами, свидетельствующими о слиянии или объединении иностранных корпораций, иностранных компаний с ограниченной ответственностью, иностранных товариществ или иностранных товариществ с ограниченной ответственностью, налог на регистрацию применяется к стоимости недвижимого имущества, определенного Департаментом на дату окончательного решения непосредственно перед датой слияния или консолидации.