Содержание

В Какой День Отдавать Долги?

Четвертый день недели считается самым подходящим временем для того, чтобы отдать долги.

Четверг — самый лучший момент, чтобы расплатиться по счетам. Деньги, которые вы отдадите в этот день, вернутся к вам сторицей. Но не следует намеренно раздавать их направо и налево, это правило касается только возврата долгов. Пятница — неудачное время, чтобы расквитаться с долгами.

Когда лучше отдавать долги?

Когда лучше отдавать долги: в какое время суток, по лунному календарю, чтобы не обеднеть. Еще во времена Киевской Руси люди задавались вопросом, когда лучше отдавать долги, чтобы передача денег не поставила крест на финансовом благополучии и не украла удачу.

Можно ли взять долг в этот день?

Ни брать долг, ни возвращать его в этот день нельзя. В противном случае должник или заимодавец будут, словно Сизиф, снова и снова тащить камень финансового бремени на себе, но снова и снова богатства не будут приходить в дом. В этот день можно взять долг, хотя этого делать предки не рекомендуют. То же касается и возвращения долга.

В этот день можно взять долг, хотя этого делать предки не рекомендуют. То же касается и возвращения долга.

Можно ли отдать всю сумму в долг?

Если должник по серьезным причинам не может отдать всю сумму, необходимо вернуть хотя бы часть. Важно помнить, что присваивание чужих денежных средств негативно отразится на благосостоянии человека, взявшего в долг. Во избежание финансовых трудностей в будущем, занимать деньги можно лишь тогда, когда они крайне необходимы.

Как отдавать деньги в долг?

Когда берете деньги в долг, отдайте что-нибудь взамен, например, пямятную вещь или безделушку. Никогда не отдавайте деньги в праздники церковные, а так же, в пост. Постарайтесь отдавать большую сумму, чтобы вам дали с нее сдачу, таким образом, вы в ближайшем будущем сможете обогатиться.

Что нужно говорить когда отдаешь деньги?

Покрывая долг, нужно сказать следующее: ‘У тебя теперь есть — и у меня скоро будет’. Высшие силы услышат просьбу и помогут исполнить желание. Брать в долг желательно крупными купюрами, а возвращать — мелкими, тогда богатство притянется.

Высшие силы услышат просьбу и помогут исполнить желание. Брать в долг желательно крупными купюрами, а возвращать — мелкими, тогда богатство притянется.

Какой рукой брать и давать деньги?

Какой рукой возвращать долги или просто отдавать деньги? Наши предки также придумали и правила передачи денег. Согласно приметам, если вы хотите, чтобы у вас всегда водились деньги, то отдавать их нужно только правой рукой. Так вы покажете высшим силам, что не идёте на поводу у своих эмоций и мыслей.

Какие дни нельзя давать деньги в долг?

Когда нельзя давать деньги в долг

- Вечером, после захода солнца.

- В воскресенье, среду и пятницу (связано с религиозными мотивами: в воскресенье всегда бывает служба в церкви, среда и пятница в основном — постные дни).

- На большие церковные праздники, такие как, Пасха, Рождество, Крещение, Троица и др.

Кому нельзя занимать деньги?

Людей, которым нежелательно давать деньги в долг, можно разделить на три основные группы: живущие ‘мимо денег‘, хронические неудачники и ‘денежные маньяки’. Если вы уважительно относитесь к своим финансам, внимательно отнеситесь к тому, кому вы отдаёте свои деньги и сможете ли вы вернуть их назад.

Как правильно отдавать деньги?

Отдавать деньги необходимо только правой рукой. Если возвращать задолженность левой, то, по народным приметам, это притянет в жизнь бедность и даже нищету. При возврате денег нельзя ‘мелочиться’ — возвращать долг мелкими купюрами или даже мелочью.

Как правильно занимать деньги в долг?

Лучше прямо скажи: «У меня к тебе дело. Можешь занять мне денег?» Не используй формулировки типа «Не мог бы ты», «Не займешь?» – они сразу провоцируют на отказ. Вообще лучше не обращаться к людям, которые, как ты знаешь, скуповаты. Выбирай заемщика не по принципу «богатый», а исходя из формулировки «не скупой».

Вообще лучше не обращаться к людям, которые, как ты знаешь, скуповаты. Выбирай заемщика не по принципу «богатый», а исходя из формулировки «не скупой».

Где хранить деньги дома приметы?

Деньги в доме

Не стоит хранить их и рядом со входной дверью. Одним из лучших мест для хранения называют гостиную. Держать деньги на кухне также допускается. При этом считается, что в доме у денег должно быть свое место, надежно спрятанное от посторонних глаз, — своеобразный тайник.

Когда нельзя давать деньги в долг?

Когда нельзя давать деньги в долгНа растущей Луне, а также в полнолуние. Вечером или ночью. Лучше давать деньги в долг при солнечном свете. Однако если это все же нужно сделать, нужно, чтобы деньги положили на пол, и тот, кому их дают в долг, поднял купюры.

Почему нельзя передавать деньги из рук в руки вечером?

Если деньги считаются ночью, то днем они быстро разлетятся и человек вовсе останется без средств существования. Как уже ранее говорилось, в вечернее время темные силы правят миром, поэтому пересчет денег в это время станет причиной появления финансовых проблем, в том числе из-за внимания недоброжелателей и завистников.

Как уже ранее говорилось, в вечернее время темные силы правят миром, поэтому пересчет денег в это время станет причиной появления финансовых проблем, в том числе из-за внимания недоброжелателей и завистников.

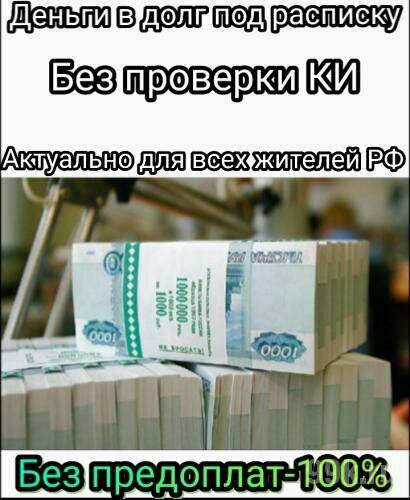

Где взять в долг под расписку?

Где взять деньги под расписку: источники улучшения финансовой стабильности

- онлайн-сервисы микрокредитных организаций;

- доски объявлений;

- порталы, форумы;

- сайты инвесторов, реализующих финансовые услуги.

Как отказать и не дать в долг?

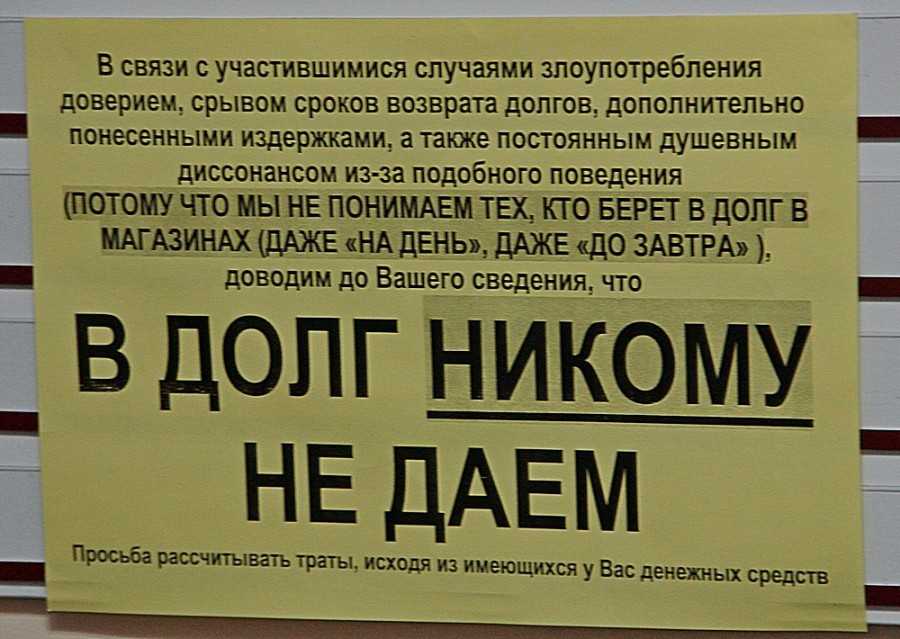

Как отказать, если просят деньги в долг: 5 способов

- Нет денег у самого. Это самое простое и действенное.

- Меня уже подвели. Рассказываете про то, что вам недавно так и не вернули сумму, которую брали в долг.

- Я сам в долгах / коплю на нужную вещь.

- У меня нет свободных / наличных денег.

- Не даю в долг вообще.

Как сделать так чтобы не просили в долг?

Как отказать, если просят в долг

- «Мы очень сочувствуем, но сами ищем, у кого занять».

- «Меня уже однажды подвели и не вернули крупную сумму».

- «Хотел бы помочь, но не могу, как раз взнос за кредит нужно платить».

- «Вчера положил все на вклад».

- «А ты не пробовал взять кредит?».

Почему нельзя отдавать долг в вечернее время суток?

- Много сказано о том, что нельзя брать или отдавать деньги в вечернее время суток. Однако если отдавать долг на убывающую луну, тогда вы станете более успешным человеком. Это заметили ещё наши предки, которые верили в приметы и суеверия.

оформи за 15 минут если срочно нужны деньги на карту — CreditPlus

Как срочно получить деньги в долг на карту?

Микрофинансовые компании предлагают самый быстрый способ получить деньги в долг на карту: удаленное оформление кредита, упрощенные требования и круглосуточный сервис — это оптимальные условия если срочно нужны деньги. Занять деньги на карту можно менее чем за час. CreditPlus готов предоставить кредит онлайн до 25000 гривен с минимальной процентной ставкой. Чтобы получить деньги максимально быстро, во время регистрации используйте сервис BankID НБУ.

Чтобы получить деньги максимально быстро, во время регистрации используйте сервис BankID НБУ.

Как взять деньги в долг в CreditPlus?

Используйте кредитный калькулятор чтобы сформировать онлайн-заявку на сайте или в мобильном приложении CreditPlus. Затем зарегистрируйтесь следуя пошаговой инструкции: заполните анкету клиента, или воспользуйтесь одним из партнерских сервисов-верификации (BankID НБУ, ПриватБанк, МоноБанк) чтобы подтвердить вашу личность. В этом случае мы заполним часть анкеты данными, получеными от сервиса верификации.

- Создать личный кабинет на сайте CreditPlus и войти в профиль.

- Указать в анкете паспортные и контактные данные, информацию о месте работы и доходе. Подтверждать доход документально не требуется.

- Сфотографировать или отсканировать ИНН с паспортом, загрузить изображения в анкету. Данные должны быть четкими и неотредактированными.

- Подтвердить, что заемщик использует свою карту. Для этого ее надо привязать к аккаунту: указать данные и отправить SMS-код. Если на этом этапе возникнут проблемы, стоит проверить разрешение на исходящие онлайн-платежи.

- Подать заявку с нужной суммой и сроком планового погашения.

- Получить решение по заявке в SMS. Дубль придет на email.

Если на этом этапе возникнут проблемы, стоит проверить разрешение на исходящие онлайн-платежи.

Если на этом этапе возникнут проблемы, стоит проверить разрешение на исходящие онлайн-платежи.

После одобрения нужно подписать кредитный договор, который придет на электронную почту. Для подтверждения необходимо отправить SMS-код, который юридически имеет ту же силу, что и обычная подпись на бумажном документе. После этого в аккаунте появится информация об активном кредите, а через несколько минут получите деньги на карту, указанную в вашем профиле.

Почему удобно брать деньги на карту в МФО?

Преимущества сотрудничества с МФО:

- услуга доступна круглосуточно в любой день недели;

- при первом обращении в МФО — например, CreditPlus — клиент получит деньги на карту под 0,01%. Переплата составит несколько гривен;

- доступны небольшие суммы и сроки — в CreditPlus это 500 грн на срок до 30 дней. В банках выдают более долгосрочные кредиты;

- залог не требуется;

- регистрация, идентификация и перевод средств не займут более 1 часа;

- справка о доходах не нужна;

- онлайн-кредитование проходит удаленно — клиенту не нужно приезжать в офис финансовой компании и общаться с ее представителями.

В банках выдают более долгосрочные кредиты;

В банках выдают более долгосрочные кредиты;

Что нужно, чтобы быстро получить деньги на карту?

Взять деньги в долг в CreditPlus могут совершеннолетние украинцы. Главное условие — у заемщика не должно быть открытых долговых обязательств перед компанией.

Для оформления понадобятся паспорт, идентификационный код и платежная карта. Она может быть дебетовой или кредитной. Карта должна быть выдана на имя заемщика, и на ее балансе необходимо иметь минимум 1 грн.

Как получить ссуду в банке

Что это такое

Ваша кредитная история — это запись того, как вы распоряжались своим кредитом с течением времени. Он включает в себя кредитные счета, которые вы открыли или закрыли, а также вашу историю погашения за последние 7-10 лет. Эта информация предоставляется вашими кредиторами, а также коллекторскими и государственными учреждениями для последующей оценки и отчетности.

Эта информация предоставляется вашими кредиторами, а также коллекторскими и государственными учреждениями для последующей оценки и отчетности.

Разница между вашим кредитным рейтингом и кредитным отчетом

Почему это важно

Хороший кредитный рейтинг свидетельствует о том, что вы ответственно относитесь к своим долгам и ежемесячно своевременно вносите платежи.

Ваш кредитный рейтинг имеет значение, поскольку он может повлиять на процентную ставку, срок и кредитный лимит. Чем выше ваш кредитный рейтинг, тем больше вы можете занять и тем ниже процентная ставка, которую вы можете получить.

Например, с хорошей или отличной кредитной историей вы можете претендовать на более низкую процентную ставку и ежемесячный платеж по кредиту в размере 15 000 долларов США. В приведенном ниже примере показано, как ваш кредитный рейтинг может повлиять на вашу годовую процентную ставку (APR) и ежемесячный платеж. Показанные ставки приведены только в иллюстративных целях.

Как получить свой кредитный отчет и кредитный рейтинг

Вы можете бесплатно запросить свой кредитный отчет один раз в год в трех ведущих агентствах кредитной информации ― Equifax ® , Experian ® и TransUnion ® на сайте Annualcreditreport.com. Когда вы получите свой отчет, внимательно просмотрите его, чтобы убедиться, что ваша кредитная история точна и не содержит ошибок.

Важно понимать, что ваш бесплатный ежегодный отчет о кредитных операциях может не включать ваш кредитный рейтинг, и агентство может взимать плату за ваш кредитный рейтинг.

Знаете ли вы? Отвечающие критериям клиенты Wells Fargo могут легко получить доступ к своему кредитному рейтингу FICO ® через Wells Fargo Online ® , плюс советы по инструментам и многое другое. Узнайте, как получить доступ к вашему FICO Score. Не беспокойтесь, запрос вашей оценки или отчетов такими способами не повлияет на вашу оценку.

Что означает ваш кредитный рейтинг

Ваш кредитный рейтинг показывает, насколько хорошо вы распоряжаетесь своим кредитом. Трехзначный балл, иногда называемый FICO 9.0021 ® Оценка, как правило, находится в диапазоне от 300 до 850. Каждое из трех кредитных агентств использует разные системы оценки, поэтому оценка, которую вы получаете от каждого агентства, может отличаться. Чтобы понять, как баллы могут различаться, см. Как понять кредитные рейтинги.

Стандарты кредитного рейтинга Wells Fargo

760+, Отлично

Как правило, вы имеете право на лучшие ставки, в зависимости от отношения долга к доходу (DTI) и стоимости залога.

700-759, хороший

Обычно вы имеете право на получение кредита, в зависимости от DTI и стоимости залога, но не можете получить лучшие ставки.

621-699, Fair

У вас могут возникнуть трудности с получением кредита, и, скорее всего, вы будете платить за него более высокую ставку.

620 и ниже, Бедные

У вас могут возникнуть трудности с получением необеспеченного кредита.

Нет кредитного рейтинга

Возможно, у вас недостаточно кредитов для расчета балла, или ваш кредит был неактивен в течение некоторого времени.

Что это такое

Емкость — это показатель вероятности того, что вы всегда сможете производить платежи по новому кредитному счету. Кредиторы используют различные факторы для определения вашей способности погасить кредит, в том числе анализируют ваш ежемесячный доход и сравнивают его с вашими финансовыми обязательствами. Этот расчет называется отношением вашего долга к доходу (DTI), которое представляет собой процент от вашего ежемесячного дохода, который идет на такие расходы, как аренда, платежи по кредиту или кредитной карте.

Почему это важно

Кредиторы обращают внимание на отношение вашего долга к доходу (DTI) при оценке вашей кредитной заявки, чтобы определить, сможете ли вы взять новый долг. Низкий коэффициент DTI является хорошим показателем того, что у вас достаточно дохода, чтобы покрыть свои текущие ежемесячные обязательства, позаботиться о дополнительных или непредвиденных расходах и ежемесячно вносить дополнительный платеж на новый кредитный счет.

Низкий коэффициент DTI является хорошим показателем того, что у вас достаточно дохода, чтобы покрыть свои текущие ежемесячные обязательства, позаботиться о дополнительных или непредвиденных расходах и ежемесячно вносить дополнительный платеж на новый кредитный счет.

Как рассчитать отношение долга к доходу (DTI)

Узнайте, как рассчитывается DTI, ознакомьтесь с нашими стандартами коэффициентов DTI и узнайте, как вы можете улучшить свой DTI .

Понимание вашего отношения долга к доходу

Наши стандарты отношения долга к доходу (DTI)

После того, как вы рассчитаете свое отношение долга к доходу, вы захотите понять, как кредиторы анализируют его, когда рассматривают ваше приложение. Взгляните на руководящие принципы, которые мы используем:

35 % или меньше: Выглядите хорошо — по отношению к вашему доходу ваш долг находится на управляемом уровне оплатил ваши счета. Кредиторы обычно считают более низкий DTI благоприятным.

От 36% до 49%: возможность улучшения

Вы адекватно управляете своим долгом, но можете подумать о снижении DTI. Это может помочь вам справиться с непредвиденными расходами. Если вы хотите взять кредит, имейте в виду, что кредиторы могут запросить дополнительные критерии приемлемости.

50% и более: примите меры — у вас может быть ограниченное количество средств для сбережений или расходов . С этим коэффициентом DTI кредиторы могут ограничить ваши возможности заимствования.

Что это такое

Залог — это личное имущество, которым вы владеете, например, автомобиль, сберегательный счет или дом.

Почему это важно

Залог важен для кредиторов, потому что он компенсирует риск, на который они идут, предлагая вам кредит. Использование ваших активов в качестве залога дает вам больше возможностей для заимствования, включая кредитные счета, которые могут иметь более низкие процентные ставки и лучшие условия.

Использование залога

Если у вас есть такие активы, как собственный капитал в вашем доме, вы потенциально можете использовать свой собственный капитал в качестве залога для получения кредита — это может позволить вам воспользоваться более высоким кредитным лимитом, лучшими условиями и более низкой ставкой. . Но помните, когда вы используете актив в качестве залога, кредитор может иметь право вернуть его во владение, если кредит не будет возвращен.

. Но помните, когда вы используете актив в качестве залога, кредитор может иметь право вернуть его во владение, если кредит не будет возвращен.

Что это такое

Кредиторы оценивают капитал, который у вас есть, когда вы подаете заявку на крупные кредитные счета, такие как ипотека, собственный капитал или счет личного кредита. Капитал представляет собой активы, которые вы могли бы использовать для погашения кредита, если бы вы потеряли работу или испытали финансовую неудачу.

Капитал обычно представляет собой ваши сбережения, инвестиции или пенсионные счета, но он также может включать сумму первоначального взноса, который вы вносите при покупке дома.

Почему это важно

Капитал имеет значение, потому что чем больше его у вас есть, тем более вы финансово обеспечены и тем увереннее кредитор может быть уверен в предоставлении вам кредита.

Что это такое

Условия относятся к множеству факторов, которые кредиторы могут учитывать перед предоставлением кредита. Условия могут включать:

Условия могут включать:

- Как вы планируете использовать доходы от займа или кредитного счета.

- Как на сумму вашего кредита, процентную ставку и срок могут повлиять рыночные условия или состояние экономики.

- Другие факторы, которые могут повлиять на вашу способность погасить долг — например, ипотечный кредитор хочет знать, находится ли недвижимость, которую вы покупаете, в зоне затопления или в районе, подверженном лесным пожарам.

Почему это важно

Условия имеют значение, поскольку они могут повлиять на ваше финансовое положение и способность погасить кредит.

Кредиторы могут также учитывать историю ваших клиентов, когда вы подаете заявку на новый кредит. Поскольку они могут оценить вашу общую финансовую ответственность, отношения, которые вы установили с ними, могут быть ценными, когда вам нужно больше кредита.

7 способов взять деньги в долг

Если вы ищете кредит, вы можете быть ошеломлены количеством доступных вариантов. Есть много разных способов занять деньги, и правильный способ зависит от вашей личной ситуации. Чтобы помочь вам разобраться в вариантах кредита, вот семь способов, которыми вы можете занять деньги:

Есть много разных способов занять деньги, и правильный способ зависит от вашей личной ситуации. Чтобы помочь вам разобраться в вариантах кредита, вот семь способов, которыми вы можете занять деньги:

- Personal loan

- Home equity loan or HELOC

- Friend or family loan

- Credit card or cash advance

- Retirement loan

- Pawnshop loan

- Payday loan

1. Personal loan

What it’s best для : Заем денег в Интернете или в банке или кредитном союзе для быстрого получения средств.

Личный кредит — это, как правило, необеспеченный кредит, который вы можете получить в интернет-банке, банке или кредитном союзе. Необеспеченные кредиты означают, что нет залога, поддерживающего кредит, поэтому кредиторы часто считают эти типы кредитов более рискованными и взимают более высокую ставку.

Одобрение персонального кредита обычно зависит от вашего кредитного рейтинга и дохода.

Если вам нужен личный кредит, вы можете воспользоваться нашими руководствами по лучшим личным кредитам и тому, как подать заявку на личный кредит, чтобы помочь.

2. Кредит под залог дома или HELOC

Что лучше всего подходит для : Финансовые потребности, когда вы построили капитал в своем доме.

Собственный капитал — это разница между стоимостью вашего дома и суммой, которую вы должны по ипотеке или другому долгу, связанному с домом. По мере того, как вы выплачиваете ипотечный кредит или стоимость вашего дома увеличивается, доля капитала, которую вы имеете в своем доме, увеличивается.

Когда вы накопите достаточно капитала, вы сможете получить право использовать этот капитал для получения займа: либо в форме ссуды под залог дома, либо в виде кредитной линии под залог дома (HELOC). С помощью этих кредитных продуктов вы занимаете деньги под залог собственного капитала, используя его в качестве залога.

С кредитом под залог дома вы берете взаймы фиксированную сумму и выплачиваете ее в течение установленного периода времени. HELOC больше похож на кредитную карту. У вас есть доступ к установленной кредитной линии, но вам не нужно занимать все сразу — вы можете брать деньги по мере необходимости. Ваш HELOC будет погашен в течение фиксированного количества лет, но может также включать крупный платеж в конце срока.

HELOC больше похож на кредитную карту. У вас есть доступ к установленной кредитной линии, но вам не нужно занимать все сразу — вы можете брать деньги по мере необходимости. Ваш HELOC будет погашен в течение фиксированного количества лет, но может также включать крупный платеж в конце срока.

Как правило, ссуда под залог дома лучше для тех, кто точно знает, сколько ему нужно занять, и хочет занять все деньги сразу. HELOC лучше подходит для тех, кто не уверен, сколько им нужно занять, и хотел бы гибкости.

Если вам нужен кредит под залог дома, вы можете воспользоваться нашими руководствами, чтобы сравнить лучшие кредиты под залог дома или лучшие программы HELOC.

3. Кредит для друга или семьи

Что лучше всего подходит для : Ситуации, когда вы не хотите работать с кредитором.

Занять деньги у друзей или родственников может быть сложно, но это также может принести много преимуществ, включая отсутствие проверки кредитоспособности и низкий процент или его отсутствие.

Когда вы занимаете деньги у кого-то, кого вы знаете, рекомендуется обращаться с ними так, как будто это официальный кредит от кредитора. Запишите условия кредита, любые проценты, которые вы будете платить, и график погашения, которого вы можете придерживаться.

Вы можете чувствовать дополнительное личное бремя, связанное с возвратом денег, и если вам будет трудно это сделать, ваши отношения могут испортиться.

Что касается другой стороны уравнения, узнайте больше о одолжении денег другу или члену семьи.

4. Кредитная карта или аванс наличными

Что лучше для : Краткосрочный долг.

Если вам нужно заплатить за что-то, но у вас нет наличных, вы можете использовать кредитную карту. Когда вы используете кредитную карту для оплаты транзакции, вы занимаете деньги у компании-эмитента кредитных карт и возвращаете их в течение неопределенного периода времени.

Выдача наличных работает аналогично, только вместо оплаты покупки кредитной картой вы снимаете наличные. Однако, в отличие от покупок, выдача наличных по кредитной карте сопровождается комиссией, когда вы снимаете деньги, в дополнение к ежемесячным процентным платежам.

Однако, в отличие от покупок, выдача наличных по кредитной карте сопровождается комиссией, когда вы снимаете деньги, в дополнение к ежемесячным процентным платежам.

Если вам подходит кредитная карта, вы можете ознакомиться с нашим руководством по лучшим кредитным картам.

5. Пенсионный кредит

Что лучше всего подходит для : Заем денег под спонсируемые работодателем пенсионные планы.

Если у вас есть пенсионный план через работодателя, например 401(k), 403(b) или 457(b), спонсор вашего плана может предложить возможность взять кредит на часть вашего баланса.

Хотя взятие взаймы у себя может показаться простым вариантом, существуют определенные штрафы за погашение, которые должны сделать это одним из ваших последних средств для получения кредита.

6. Ссуда в ломбарде

Что лучше для : Заимствование, когда вы не можете претендовать на другие ссуды.

Если у вас возникли проблемы с получением другого кредита, возможно, вы рассматриваете возможность получения кредита в ломбарде. С помощью ссуды в ломбарде вы приносите в магазин свой ценный предмет и оставляете его у них в качестве залога, а затем вы сможете взять ссуду под стоимость предмета (обычно от 25% до 60%).

С помощью ссуды в ломбарде вы приносите в магазин свой ценный предмет и оставляете его у них в качестве залога, а затем вы сможете взять ссуду под стоимость предмета (обычно от 25% до 60%).

Если вы вернетесь, чтобы погасить кредит и любые связанные с ним проценты и сборы в течение определенного периода времени, вы можете получить свой товар обратно. Если вы не можете, ломбард продаст ваш предмет, чтобы возместить свои деньги, хотя вы можете продлить кредит.

7. Кредит до зарплаты

Что лучше для : Чрезвычайные ситуации без других альтернатив.

Ссуда до зарплаты — это небольшая краткосрочная ссуда, которую обычно нужно выплатить в следующий день выплаты жалованья. Если вы не можете погасить кредит, некоторые кредиторы позволяют вам пролонгировать существующий кредит на новый, взимая при этом дополнительные сборы. Это может привести заемщиков к долговому циклу, и в конечном итоге они могут получить больше комиссионных и процентов, чем они первоначально заимствовали.

Узнайте больше о том, как работают кредиты до зарплаты.

Заем денег для определенных ситуаций

Вам нужно занять деньги для определенных ситуаций? Ознакомьтесь со следующими ресурсами:

- Лучшие студенческие кредиты

- Лучшие автокредиты

- Лучшие ипотечные кредиторы

О чем следует помнить, занимая деньги

Процентные ставки

Процентная ставка — это то, что кредитор взимает с вас за кредит . Понимание процентной ставки, взимаемой кредитором, важно — более высокие процентные ставки будут означать, что вы платите больше за деньги, которые вы занимаете.

На определение вашей процентной ставки влияет ряд факторов, в том числе ваш кредитный рейтинг, доход и наличие кредита под залогом или без.

Условия погашения

Условия погашения кредита обычно включают период времени, в течение которого вы должны погасить кредит, и любые другие особые правила погашения. Обратите внимание на условия погашения кредита и убедитесь, что у вас есть план по возврату денег.

Комиссии

Некоторые кредиты предоставляются с комиссией в дополнение к процентам, которые вы платите. Эти сборы могут включать сборы за создание, сборы за подачу заявки, сборы за досрочное погашение или штрафы за просрочку платежа. Убедитесь, что вы понимаете все сборы, чтобы получить реальную стоимость денег, которые вы занимаете.

Время финансирования

Как быстро вам нужны деньги? Некоторые варианты кредита предлагают быстрый доступ к наличным деньгам (в течение нескольких дней), а другие могут занять немного больше времени. Поэтому, если вам нужны деньги быстро, быстрое финансирование кредита может быть в вашем списке приоритетов.

Обеспеченные и необеспеченные кредиты

Возможно, вы не думаете о том, что произойдет, если вы не сможете погасить свой кредит, но это важное соображение. Если у вас есть залог, обеспечивающий ваш кредит (например, ваш дом с кредитом под залог дома), вы можете потерять его, если не сможете вносить платежи.