Единый сельскохозяйственный налог индивидуальных предпринимателей (ЕСХН). Может ли есхн применяться индивидуальными предпринимателями

возможность и трудности применения ЕСХН 2018

Существует несколько налоговых режимов: УСН, ЕВНД, ЕСХН. Рассмотрим, что представляет собой сельхозналог, насколько он удобен для фермера и каковы его преимущества перед остальными налоговыми режимами.

Выгода при использовании ЕСХН

Для правительства России поддержка сельского хозяйства является одной из приоритетных. Развивать и поднимать сельское хозяйство нужно еще и потому, что треть населения страны живет в сельской местности.

Однако несмотря на довольно щадящий режим (налоговая ставка 6%), эта система не пользуется спросом у предпринимателей.

Дело в том, что само название налога – единый сельхозналог говорит само за себя. Его могут использовать исключительно производители сельского хозяйства, а не переработчики. Значит, большой сектор отросли, от которой напрямую зависит цена закупки и дальнейшая цена в рознице, не может использовать этот режим.

Для производителей сельскохозяйственной продукции выдвинуты очень жесткие требования. Общий доход должен составлять не менее 70% после реализации произведенной продукции. Поэтому чаще предприниматели–фермеры используют другой налоговый режим.

Так в чем же выгода применения этого режима? Если рассматривать с точки зрения налогового бремени, то этот спец. режим выигрывает по отношению с другим режимам налогообложения.

| ЕСХН | ОСНО | УСН Доходы | УСН Доходы минус расходы |

| 6% | 20% | 6% | От 5% до 15% Ставка завит от регионального уровня. |

Из таблицы видно, что хоть налоговая ставка у сельхозналога и упрощенца (доходы) одинакова, ЕСХН работает по системе «доходы минус расходы», а у упрощенца («доходы») высчитывается налог с прибыли без вычета расходов. В итоге получается, что сельскохозяйственный режим для налогоплательщика очень выгоден, если претендент на этот режим соответствует всем налоговым требованиям.

Кто может использовать спец. режим

В налоговом кодексе в ст. 346.2 указан полный список лиц, которые могут применять ЕСХН. Ими могут стать:

- Предприниматели и организации, сельхозкооперативы, которые занимаются производством, переработкой и реализацией собственной продукции.

- Рыбхозяйственные предприятия, если на предприятии задействовано не менее 50 процентов работников, проживающих в поселке. Само рыболовство должно осуществляться на судах рыбопромыслового флота, находящихся либо в собственности, либо используемых по договору фрахтования.

Не могут использовать сельхоз. режим переработчики и реализаторы продукции сельского хозяйства, производители табака, алкоголя, а также те, кто занимается игорным бизнесом.

Предприниматели или организации, которые бы хотели перейти или сохранить право использовать режим налогообложения ЕСХН, должны выполнять ряд условий:

- Доход от реализации сельскохозяйственной продукции или рыболовецкого улова должен составлять не менее 70 процентов.

- Среднегодовая численность работников на предприятии или у ИП должна не превышать 300 человек.

- Размер дохода не ограничен, главное, чтобы он был не менее 70 процентов от всей реализованной продукции.

От каких налогов освобождает

При использовании предпринимателем режима ЕСХН он освобождается от уплаты следующих налогов:

- Налог на прибыль (кроме налога по долговым обязательствам).

- НДС, если товар не ввозится из-за границы.

- Имущественный налог организаций и предпринимателей.

- НДФЛ.

Можно сказать, это наиболее щадящий налоговый режим в России.

Отчетность и уплата налогов

Перейти на ЕСХН могут все участники рынка, которые соответствуют требованиям налогового кодекса. Спец. режим кроме комфортной налоговой ставки предусмотрел минимальные отчетные документы и сроки сдачи.

Отчетными периодами для данного режима являются полгода и год. В июле не позднее 25 числа налогоплательщик уплачивает авансовый взнос. Декларация подается не позднее 31 марта отчетного года.

Предприниматели обязаны вести книгу доходов и расходов. В неё заносятся все сведения по затратам на производстве и выручка от реализации продукции. Организации ведут бухгалтерский учет.

При невыполнении условий сдачи отчетности и несвоевременной оплате налога фермеру придется уплачивать штраф и пени.

Возможные проблемы при использовании ЕСХН

Так как этот налог рассчитывается из «доходы минус расходы» и умножается на налоговую ставку 6%, то может возникнуть ряд проблем с налоговиками. Они могут не признать тот или иной расход, подлежащий к вычету.

Полный перечень расходов (45 позиций) можно увидеть в статье 346.5 НК. Если какой-либо расход не относится к налоговому вычету, то налоговики его не примут и придется пересчитывать налог к уплате.

В отличие от упрощенца, который платит минимальный налог от доходов – 1%, если деятельность была убыточной, сельскохозяйственник может перенести убытки на следующие периоды в течение 10 лет.

saldovka.com

Кто может применять налогообложение ЕСХН|Налог ЕСХН для ИП, ООО, КФХ

Доброго времени суток! Я продолжаю рассказывать о таком спецрежиме налогообложения как единый сельскохозяйственный налог и сегодня мы поговорим на тему кто может применять налог ЕСХН для своей деятельности.

Для начала сразу стоит определиться с формами собственности бизнеса которые могут использовать данное налогообложение.

Формы собственности для ЕСХН

Форм собственности которым доступен налог ЕСХН всего три: ИП, КФХ, и ООО.

Но есть обязательное условие при котором для ИП (индивидуальные предприниматели) и ООО (общества с ограниченной ответственностью) могут применять ЕСХН. И этим обязательным условием является то, что не менее 70% деятельности предпринимателя или организации было сельскохозяйственной.

При этом стоит учитывать, что к сельскохозяйственной деятельности нельзя относить переработку сельхоз продукции.

Относительно такой формы собственности как КФХ (крестьянско-фермерское хозяйство), то налог ЕСХН изначально предназначен именно для нее. Причин этого я думаю не стоит объяснять.

Виды деятельности для ЕСХН

Давайте рассмотрим к каким видам деятельности можно применить ЕСХН:

- Выращивание сельскохозяйственных культур;

- Птицефабрики;

- Животноводческие фермы;

- Рыбохозяйственная деятельность.

Когда применять ЕСХН нельзя

- В случае если доля деятельности Вашего бизнеса не связанного с сельскохозяйственным превышает 30%;

- Количество человек задействованных в бизнесе превышает 300 человек.

Когда складываются ситуации перечисленные выше, Вы теряете право применять налог ЕСХН для своего бизнеса.

Вот и все что можно сказать по данному вопросу. При возникновении вопросов, задаем их в мою группу ВК “ Секреты бизнеса для новичка” или в комментариях к статье.

Всем удачного бизнеса! Счастливо!

biz911.net

Преимущества и недостатки ЕСХН | Современный предприниматель

Единый сельскохозяйственный налог является налоговым режимом, разработанным специально для производителей сельхозпродукции. В то же время его применение не обязательно. Перейти на уплату ЕСХН фирмы или ИП, отвечающие определенным требованиям Налогового кодекса, могут в добровольном порядке. Правильности такого выбора может способствовать детальное изучение и сопоставление преимуществ и недостатков ЕСХН для каждого конкретного случая.

Преимущества и недостатки ЕСХН

Основным и бесспорным преимуществом ЕСХН является тот факт, что уплата единого сельхозналога заменяет сразу несколько налоговых платежей на общей системе налогообложения: налога на прибыль, НДС, налога на имущество организаций, и НДФЛ, НДС и налога на имущество физлиц – для ИП. В этом плане применение ЕСХН схоже с работой на упрощенной системе налогообложения, которая также позволяет уйти с общего режима налогообложения и уплачивать один общий налог вместо комплекса бюджетных платежей. Данный факт является неоспоримым и однозначным плюсом любого подобного спецрежима в сравнении с ОСН.

УСН разработана для представителей малого и среднего бизнеса, так что большинство небольших компаний и частные коммерсанты, которые подпадают под понятие сельхозпроизводителей, вполне могут выбирать между «упрощенкой» и применением ЕСХН.

Однако, плюс последнего заключается в том, что при возможности уменьшать полученные доходы в рамках налоговой базы за счет расходов, плательщик ЕСХН будет применять ставку налога 6%.

На УСН с объектом «доходы минус расходы» применяется ставка 15%, если речь, конечно, не идет о ряде специальных льгот. Ставкой 6% на «упрощенке» будут облагаться лишь «доходы» – если выбран соответствующий объект налогообложения. Конечно, сумма учитываемых расходов на ЕСХН и УСН может несколько отличаться. Но, несмотря на это, при прочих равных условиях на ЕСХН плательщик будет отчислять в бюджет меньшие суммы налога, чем на УСН.

Еще один плюс ЕСХН в сравнении с УСН – необходимость рассчитываться с бюджетом лишь раз в полгода – в срок до 25 июля и до 31 марта года, следующего за отчетным. На УСН, напомним, уплата авансов и налога производится ежеквартально.

Вместе с тем те ограничения, которые накладывает применение упрощенки по видам деятельности, не вызывают проблем у фирм и ИП, занимающихся сельским хозяйством. Вряд ли какие-то из таких субъектов ведут, скажем, также игорный бизнес или торговлю акциями.

А вот ЕСХН предполагает выполнение жесткого условия – доля доходов от производства и реализации продукции сельхозназначения должна составлять не менее 70% в общем объеме продаж. Иными словами, налогоплательщик на едином сельхозналоге, если он также осуществляет дополнительные виды деятельности, должен следить за соблюдением этого параметра. В противном случае право на применение ЕСХН он потеряет. Данную ситуацию можно отнести к своеобразным минусам сельскохозяйственного спецрежима.

Отдельно стоит упомянуть работу с НДС. Как уже было сказано выше, организации и предприниматели, перешедшие на ЕСХН, перестают числиться плательщиками налога на добавленную стоимость. С одной стороны, это является плюсом, поскольку экономит на общей сумме налога, позволяет в некотором роде снижать стоимость собственной продукции, повышая тем самым ее конкурентоспособность. С другой стороны, при закупке товаров или услуг у сторонних продавцов, применяющих общую систему налогообложения, плательщик ЕСХН теряет возможность принимать НДС, уплаченный такому поставщику, к вычету. Если объем подобных закупок велик, то это может быть ощутимым минусом освобождения от НДС.

Оптимизация ЕСХН

Если говорить об оптимизации налоговой базы по ЕСХН, то нельзя не упомянуть, что доходы и расходы в рамках данного спецрежима определяются по кассовому методу, то есть учитываются в расчете налога на момент перечисления оплаты. Реальные поставки товаров или услуг, как входящие, так и исходящие, значения не имеют.

Данный момент является ключевым в планировании доходов и расходов сельхозпроизводителей. При должном подходе к ведению учета и построению взаимоотношений с контрагентами налоговую базу в рамках конкретного отчетного периода можно минимизировать за счет проведения оплат, просто заранее отслеживая их даты.

Правда при определении сумм затрат нужно помнить о том, что в ЕСХН учитываются лишь строго определенный перечень расходов, прописанный в пункте 2 статьи 346.5 Налогового кодекса.

Впрочем, в этом нет ничего удивительного. Перечисленные в данном списке расходы либо напрямую относятся к сельскохозяйственным (например, оплата закупки семян, рассады, кормов и т.д.), либо связаны с обычной деятельностью компании (зарплата сотрудникам, взносы, приобретение ОС, содержание служебного транспорта и пр.). Разумеется, все учитываемые в расчете налога расходы должны быть документально подтверждены. В этом случае с уменьшением за счет них налоговой базы и, как следствие, оптимизацией ЕСХН проблем не возникнет.

spmag.ru

ЕСХН – индивидуальный предприниматель

При переходе на ЕСХН индивидуальный предприниматель освобождается от уплаты трех основных налогов путем замены его на единую ставку. Итак, единый сельскохозяйственный платеж включает налоги:

- на добавленную стоимость;

- на прибыль;

- на имущество.

Благодаря ЕСХН индивидуальный предприниматель может больше не заботиться об уплате НДС. Однако существуют случаи, являющиеся исключением. В качестве примера можно привести поставку импортного сырья для производства. Налог на добавленную стоимость начисляется, так как товар пересекает таможню.

Конечно, налогооблажение ИП не ограничивается тремя базовыми налогами. Прочие обязательные платежи в бюджет подлежат расчету, начислению и выплате в установленном Налоговым кодексом порядке. В связи с этим от хозяйствующего субъекта требуется в утвержденный срок рассчитать налоговую сумму и перечислить ее на расчетный счет соответствующей бюджетной организации, своевременно сообщать о невозможности произвести выплаты, вести четкую хронологию всех перечислений в бюджет за несколько последних лет и их хранение.

Очень удобен ЕСХН: индивидуальный предприниматель получает возможность упростить схему заполнения документации, то есть значительно уменьшается объем канцелярской работы. Кроме того, становится легче вести бухгалтерию, а для малого предприятия это весомое преимущество. Однако далеко не все хозяйствующие субъекты, занимающиеся сельским хозяйством, имеют право на переход к единому налогообложению. Итак, согласно действующим законодательным нормам, таким правом могут воспользоваться предприятия, которые:

1. Занимаются реализацией, производством и переработкой продукции, входящей в общий перечень, официально утвержденный государственными органами.

2. Получают достаточный объем прибыли, что дает возможность не только покрыть произведенные расходы, но и обеспечить следующий цикл производственного процесса. Налоговые органы требуют, чтобы доходная часть составляла не менее 70%.

3. Не являются собственниками или соучредителями компаний, относящихся к сфере игорного бизнеса. Также не подлежат переходу на единый налог учреждения, производящие подакцизные товары, и бюджетные организации. Если предприниматель организует фирму, которая предоставляет услуги по переработке сельскохозяйственной продукции, то претендовать на начисление ЕСХН ему не стоит.

Переход на ЕСХН индивидуальный предприниматель может осуществить непосредственно после регистрации. На подачу заявления в соответствующий орган ему дается пять рабочих дней с момента получения официального статуса. Предприниматель ежегодно подтверждает систему налогообложения, поэтому в начале каждого отчетного периода он может написать заявление на исчисление в будущем единого налога. Государственные органы установили срок подачи заявления с 20 октября до 20 декабря отчетного периода. Переход с упрощенной на обычную систему налогообложения хозяйствующий субъект вправе осуществлять в свободном порядке и по собственному усмотрению.

Единый сельхозналог является огромным подспорьем в деятельности малого предприятия. Однако это преимущество не только тяжело получить, но и нелегко удержать. В случае нарушения хоть одного требования, предъявляемого к таким организациям, предпринимателю придется в течение месяца оповестить об этом налоговый орган и произвести полный перерасчет трех замененных налогов. Затем он должен уплатить выявленную разницу с учетом пени за просрочку. Только так предприятие сможет избежать начисления серьезных штрафных санкций. Если все сделать вовремя, то предприятие лишь воспользуется средствами резервного фонда, но сохранит стабильное производство.

fb.ru

Изменения ЕСХН - КБК, страховые взносы, ставка, ПФР в 2018 году

Индивидуальные предприниматели, а также всевозможные организации, ведущие сельскохозяйственную деятельность, имеют право на использование ЕСХН (единый сельскохозяйственный налог).

Подобный режим имеет большое количество достоинств. Он заменяет несколько налоговых сборов, которые обязательны для выплаты в бюджет, одним платежом.

ЕСХН – инструмент государства по поддержке тех, кто занимается сельским хозяйством. Необходимо лишь следить за различного рода изменениями, связанными с реформацией законодательства.

Прежде, чем использовать ЕСХН, необходимо в обязательном порядке ознакомиться с наиболее важными моментами касательно данного режима.

В первую очередь это:

- элементы налогообложения;

- история основания;

- нормативная база.

Особенно пристальное внимание следует уделять элементам налогообложения, а также нормативной базе. Так как это позволит избежать возникновения различного рода ошибок в процессе формирования бухгалтерской отчетности.

Основополагающим документом является НК РФ – при разрешении различных спорных ситуаций с налоговыми органами следует ориентироваться именно на него.

Элементы налогообложения

При использовании ЕСХН в качестве объекта налогообложения выступают доходы, уменьшенные на величину расходов. При этом необходимо помнить, что в качестве доходов выступают лишь определенные поступления на расчетный счет предприятия, индивидуального предпринимателя.

Они регламентируются Налоговым кодексом Российской Федерации:

| Доходы, полученные от продажи (реализации) | На основании гл.№ 25 ст.№249 НК РФ |

| Доходы, полученные внереализационным путем | В соответствии с гл.№25 ст.№250 НК РФ |

Очень важно помнить, что при выборе объекта налогообложения не следует учитывать:

| Денежные поступления | Обозначенные в ст.№251 НК РФ |

| Доходы, получаемые ИП, организацией – которые облагаются налоговыми ставками | Обозначенными п.3, 4 ст.№284 НК РФ – порядок определяется гл.№25 НК РФ (величина ставки – 15.9% и 0%) |

| Доходы ИП, которые облагаются налогом на доходы физических лиц | Предусмотрены в п.2, 4, 5 ст.№224 НК РФ — ставка данного налога составляет 35% и 9% |

При определении объекта налогообложения плательщики налога имеют право уменьшить полученные ими доходы на расходы следующего типа:

- на различные действия связанные с основными средствами: приобретение, обновление, реконструкция, дооборудование, изготовление;

- приобретение нематериальных активов или же средств, связанных с их созданием.

История становления

История становления налога рассматриваемого типа началась ещё в начале XX века.

Можно выделить следующие основные этапы данного процесса:

| 1925 год | Появляется такое понятие, как ЕСХН, в качестве объекта налогообложения выступают земельные участки сельскохозяйственного назначения |

| 1925 – 1990 года | Принятие различных положений, касающихся сельского хозяйства (закон СССР «О сельскохозяйственном налоге » от 21.12.1971 г. и многих других), при этом налог стал высчитываться только из фактически полученного дохода |

| 1991-2001 года | Принят закон РСФСР от 22.11.91 г. №348-1 «О крестьянском хозяйстве»: налогом облагается доход, причем уплачивается он вместе с пошлиной на землю |

| 2002-2003 года | Принят Федеральный закон от 29.12.01 г. №187-ФЗ, а также гл.№26.1 НК РФ: вводится специальный режим налогообложения для производящих сельскохозяйственную продукцию предприятий, индивидуальных предпринимателей |

| 2004 год | Принят Федеральный закон №147-ФЗ от 11.11.03 г., регламентирующий редакцию гл.№26.1 Налогового кодекса Российской Федерации (в качестве объекта налогообложения выступают доходы за вычетом расходов) |

Нормативная база

Нормативная база, касающаяся ЕСХН, достаточно обширна. Имеется множество самых разных нюансов.

Отличительной особенностью данного режима является возможность его использования рыбохозяйствами – данный момент освещается в п.2.1 ст.№346.2 Налогового кодекса Российской Федерации.

В то же время на официальном сайте Федеральной налоговой службы оглашается, что предприятия, а также индивидуальные предприниматели, сельскохозяйственную продукцию не производящие, но перерабатывающие её, применять ЕСХН права не имеют.

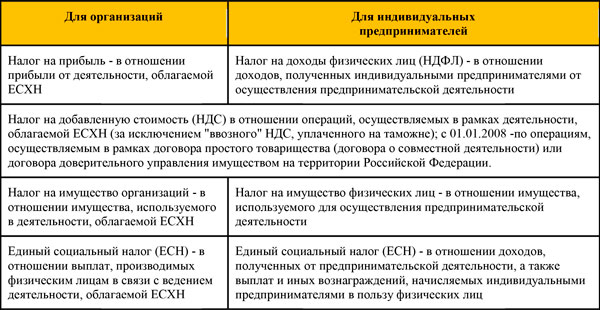

Согласно п.3 ст.№346.1 НК РФ индивидуальные предприниматели, осуществляющие выплату Единого сельскохозяйственного налога, освобождаются от следующих сборов:

| Налога на доходы физических лиц | Относится только к прибыли, полученной в результате предпринимательской деятельности |

| Налога, налагаемого на имущество физических лиц | Касается только занятого в предпринимательской деятельности |

| НДС | Исключением является лишь налог на добавочную стоимость, который уплачивается при ввозе товара с территории другого государства, на таможне |

Организации, применяющие ЕСХН, согласно п.3 ст.№346.1 НК РФ, освобождаются от уплаты следующих сборов:

- налога, налагаемого на прибыль – исключением является налог, который выплачивается с дивидендов;

- налога, налагаемого на имущество предприятия;

- НДС – исключением является налог на добавочную стоимость, который уплачивается на таможне.

Все о едином сельскохозяйственном налоге смотрите в статье: ЕСХН.

Все о едином сельскохозяйственном налоге смотрите в статье: ЕСХН. Как заполнить образец письмо об общей системе налогообложения, читайте здесь.

Чтобы КФХ (крестьянско-фермерское хозяйство) мог начать использовать рассматриваемый налоговый режим, должна быть осуществлена специальная процедура перехода. Все касающиеся данного процесса моменты оглашаются в п.5 ст.№346.2.

Чтобы осуществить данный переход, следует подать специальное заявление в налоговый орган:

| Для индивидуального предпринимателя | По месту жительства самого ИП |

| Для физических лиц, организаций | По месту нахождения |

Имеется один важный нюанс, касающийся упрощенной системы налогообложения. Если индивидуальный предприниматель осуществляет свою деятельность и работает на УСН, то использование ЕСХН будет возможно только со следующего года, не ранее.

Само заявление о переходе на единый сельскохозяйственный налог должно быть подано до 31 декабря – согласно п.2 ст.346.3 НК РФ.

Если же компания или индивидуальный предприниматель зарегистрировались менее 30 дней назад, то возможен переход на ЕСХН в течение этого же отчетного периода. Для этого достаточно подать соответствующее заявление – п.2 ст.№346.3 НК РФ.

Должны быть в обязательном порядке выполнены условия перехода: доход от ведения деятельности определенного типа более 70%. Особые условия обозначаются для предпринимателей и организаций, занимающихся разведением рыбы.

Все наиболее важные моменты обозначаются в п.2.1 ст.№346.2 НК РФ. Имеются некоторые исключения, касающиеся применения ЕСХН.

Его не могут использовать ИП, а также юридические лица, ведущие деятельность следующего характера:

- производство подакцизных товаров;

- игорный бизнес.

Не имеют права использовать Единый сельскохозяйственный налог организации, являющиеся бюджетными или автономными учреждениями. Следует помнить, что использование ЕСХН не отменяет необходимость осуществления взносов в ПФР.

Использующим рассматриваемый налоговый режим необходимо постоянно следить за изменениями в законодательстве. Так как непрерывно происходит его изменение, а несоблюдение приводит к наложению штрафов.

Так, в 2018 году КБК ЕСХН изменился, и подобное происходит ежегодно – бухгалтерам или же руководителям организаций самостоятельно следует проверять коды бюджетных классификаций.

Новая форма декларации

Изменения касаются также отчетной документации, которая обязательна к представлению в налоговые органы. Так, в 2018-2015 году была утверждена новая форма декларации.

Основанием для этого послужил приказ Федеральной налоговой службы РФ №ММВ-7-3/384@ от 18.07.14 г. Необходимо подавать декларацию в обновленной форме в налоговые службы с 2018 года.

Также нужно помнить о соблюдении сроков представления декларации. Необходимо заполнить данный документ и сдать его в соответствующие органы не позднее 31 марта того года, который следует за отчетным периодом.

Видео: изменения по УСН и ЕСХН

Если ведение сельскохозяйственной деятельности, подпадающей под ЕСХН, прекращается, то необходимо представить в налоговую службу декларацию до 25-го числа месяца, следующего за тем, в течение которого было прекращено ведение соответствующей деятельности.

Наиболее важные моменты, касающиеся сроков подачи декларации, освещаются в п.1 ст.№346.10 Налогового кодекса Российской Федерации.

Порядок заполнения

Порядок заполнения новой декларации по ЕСХН оглашается в приказе ФНС России №ММВ-7-3/384@ от 18.07.14 г. Необходимо также ознакомиться с основными положениями приложения №3.

Сама декларация заполняется в следующем порядке:

| Титульный лист | Прописывается ИНН и КППУказывается номер выполнения корректировкиОбозначается налоговый периодВписывается отчетный годУказывается код налогового органа, куда подается сама декларация, а также код места учетаПрописываются данные налогоплательщика (индивидуального предпринимателя, юридического лица)Код вида экономической деятельности по ОКВЭДУказывается номер телефона, а также количество страниц и их копий |

| Раздел №1 (суммы ЕСХН, уплачиваемые в бюджет по данным налогоплательщика) | Код ОКТМОВеличина авансового платежаСуммы налогов, обязательных к оплатеСумма, на которую следует уменьшить величину платежа |

| Раздел №2 (выполнение расчета единого сельскохозяйственного налога) | Сумма доходов за определенный налоговый периодНалоговая база по налогуПонесенные организацией убытки за отчетный периодСумма налога за отчетный период |

| Раздел №2.1 | Вычисляется сумма убытка, за счет которой уменьшается налоговая база |

| Раздел №3 | Формируется отчет о целевом использовании: услуг, работ, денежных средств |

Следует помнить, что произошли изменения страховых взносов в 2018 году, ЕСХН декларация должна все это отражать. В противном случае налоговые органы могут инициировать камеральную проверку.

Крымский федеральный округ

После присоединения Крыма на территории полуострова действует законодательство Российской Федерации. Это касается также ЕСХН.

Закон РК №60-ЗРК/2014 от 29.12.14 г. обозначается пониженную ставку для тех, кто занимается сельским хозяйством и платит единый налог – величина её составляет всего 0.5%.

Величина налоговой ставки по Единому сельскохозяйственному налогу в 2018 году не изменилась. Она составляет 6% — как и в предыдущие отчетные периоды.

Необходимо помнить об этом и выполнять планирование, а также осуществлять заполнение налоговой декларации соответствующим образом.

Использование ЕСХН чрезвычайно удобно. Данный режим позволяет оптимизировать расходы на оплату налогов, создает благоприятные условия для занятия сельскохозяйственной деятельностью.

buhonline24.ru

Механизм перехода на уплату единого сельскохозяйственного налога (ЕСХН)

При первичной регистрации субъекта хозяйственной деятельности основным вопросом является выбор подходящей системы налогообложения.

Однако нередко возникают ситуации, когда переход необходимо осуществить, после того как предприятие было поставлено на налоговый учет.

Поэтому попробуем разобраться с правилами перехода с общего режима налогообложения на единый сельхозналог и узнать, что обязаны уплачивать организации, перешедшие на ЕСХН.

Обязанность по уплате налогов и сборов возникает на основании предписаний Налогового законодательства.

Как следствие налогоплательщики обязаны выбрать соответствующий их деятельности налоговый режим с момента первичной регистрации предприятия.

Что касается организаций, что относятся к категории сельскохозяйственных товаропроизводителей, то они имеют право избирать ЕСХН.

Однако для этого существует ряд определенных условий, которым должно соответствовать предприятие. Сельхозпроизводителями считаются:

| Организации, занимающиеся производством и продажей сельскохозяйственной продукции | Сюда входят производственные кооперативы и фермерские хозяйства |

| Потребительские кооперативы | Садоводческие общества;Животноводческие товарищества;Снабженческие кооперативы;Сообщество огородников;Сбытовые кооперативы |

| Рыбохозяйственные организации | Сюда входят рыболовецкие колхозы (артели) |

| Российские поселкообразующие организации | Основным направлением которых является развитие рыбохозяйственного комплекса |

Чтобы применять ЕСХН предприятия занимающиеся производством и переработкой сельскохозяйственной продукции должны:

- использовать продукцию исключительно из сырья, добытого силами производителя;

- иметь долю прибыли от продажи сельскохозяйственной продукции в размере, превышающем 70% в общем объеме доходов, полученных от продаж.

Потребительские кооперативы могут перейти на ЕСХН в следующем случае:

- если они производят, перерабатывают и продают продукцию сельскохозяйственного назначения исключительно членам кооперативов;

- доля прибыли от продажи сельхозпродукции вышеуказанным лицам составляет более 70% в совокупном объеме прибыли, полученной от продаж.

Рыбохозяйственные организации могут перейти на ЕСХН, если:

| Средняя численность работников предприятия на протяжении года | Не более 300 человек |

| Доля прибыли при отчуждении выловленных водных биоресурсов | Превышает 70% в общем объеме доходов, полученных от продаж |

| Предприятие использует личные суда рыбопромыслового флота | Или те, что находятся в аренде на основании договоров морского фрахтования |

Отдельно нужно пояснить, что численность персонала рыбохозяйственной организации определяется за последние два года, что предшествовали переходу на ЕСХН.

Поселкообразующие рыбохозяйственные организации могут использовать ЕСХН в следующем случае:

| Если численность работников предприятия, включая членов семей, проживающих с ними | Составляет 50% от общего количества жителей конкретного населенного пункта |

| Доля прибыли от продажи выловленных водных биоресурсов, включая переработанную продукцию | Составляет более 70% в совокупном объеме прибыли, полученной от продаж |

| Если предприятие эксплуатирует суда рыбопромыслового флота | Находящиеся у него на основании соглашений морского фрахтования или те, что являются собственностью налогоплательщика |

Как видно основным критерием, который определяет право на использование ЕСХН, служит соотношение доходов от продажи сельхозпродукции и совокупным объемом продаж.

Чтобы определить нужный показатель предприятие должно выяснить:

- что является сельскохозяйственной продукцией;

- какая часть от продажи этой продукции в общем объеме прибыли.

При самостоятельной переработке имеющейся сельхозпродукции расчет соотношения необходимо производить в два этапа.

Определяется доля издержек, которые возникают при первичной переработке сырья по отношению к общим расходам, направленным на производство продукции.

Для этого можно применить следующую формулу:

Где, ДР – доля издержек,

Где, ДР – доля издержек,

РнПП – расходы на первичную переработку,

ОРнП – общие расходы на производство.

Рассчитывается доля прибыли от продажи сельхозпродукции. Для этого можно использовать следующую формулу:

Где, ДР – доля прибыли,

Где, ДР – доля прибыли,

ДоР – доходы от реализации,

ДИ – доля издержек,

ОСДоП – общая сума доходов от продаж.

Доходы и расходы нужно определять кассовым методом.

Если часть сельхозпродукции подлежит переработке, а часть идет на продажу, тогда соотношение нужно рассчитывать следующим образом:

Где, ДПоР – доля прибыли от реализации,

Где, ДПоР – доля прибыли от реализации,

ДоРСпПП – доходы от продажи сельхозпродукции, подвергнувшейся промышленной переработке,

ДоРСнПП – доходы от продажи продукции не прошедшей промышленную переработку,

ДИнНПС – доля издержек на начальную переработку сырья,

ОСПоП – общая сума прибыли от продаж.

Отдельно нужно сказать о предприятиях, которые не могут применять ЕСХН. К ним относятся:

- Юридические лица, которые занимаются производством подакцизной продукции.

- Организации, оказывающие услуги в области игорного бизнеса.

- Бюджетные предприятия.

Выбор системы налогообложения

Выбор подходящего режима налогообложения предприятие осуществляет самостоятельно. Переход на ЕСХН осуществляется в добровольном порядке.

Для налогоплательщиков, избравших этот налоговый режим объектом налогообложения выступает прибыль, уменьшенная на издержки предприятия (ст.346.4 НК РФ).

Чтобы рассчитать сумму налога, подлежащую уплате, то налогоплательщику необходимо использовать следующую формулу:

Где, ОН – объект налогообложения,

Где, ОН – объект налогообложения,

НС – налоговая ставка.

При этом доходы организации определяются на основании ст.346.5 НК РФ. Сюда относятся:

- прибыль от продаж;

- внереализационные доходы.

Полученная налогоплательщиком прибыль можно уменьшить за счет:

- Издержек на покупку, изготовление, техническое перевооружение или ремонт ОС.

- Расходов на покупку нематериальных активов.

- Арендных платежей.

- Издержек на закупку семян, саженцев или иного посадочного материала.

- Расходов по выплате заработной платы.

- Издержек, связанных с обеспечением техники безопасности.

- Расходов по добровольному или обязательному страхованию.

- НДС.

- Процентов, выплаченных по кредитам.

- Таможенных платежей, удерживаемых за ввоз продукции в Россию.

- Издержек на содержание транспорта.

- Расходов на командировки.

- Издержек, связанных с приобретением имущественных прав на землю.

- Расходов на покупку молодняка с целью формирования основного стада.

- Издержек на содержание временных поселков.

- Расходов на сертификацию продукции.

- Издержек, спровоцированных вынужденным убоем птицы, животных.

- Расходов, возникших в связи со стихийными бедствиями.

Авансовые платежи по ЕСХН вносятся до 25 числа месяца, идущего за истекшим налоговым периодом. Уплаченные авансы входят в счет уплаты налога по результатам календарного года.

Отчетная документация подается налогоплательщиками до 31 марта. Если организация прекратила деятельность в статусе сельхозтоваропроизводителя, тогда ей нужно сдать отчетность до 25 числа.

Отсчет времени начинается с месяца, идущего за месяцем, когда было подано налоговое уведомление.

Совмещение с другими режимами

Организации и ИП, которые находятся на ЕНВД, могут перейти на ЕСХН по нескольким видам деятельности, подпадающим под этот налоговый режим.

Однако установленный законом лимитированный объем прибыли налогоплательщика будет определяться на основании всех осуществляемых видов предпринимательской деятельности (ст.346.2 НК РФ).

К тому же такие организации обязаны вести раздельный учет прибыли и издержек по каждому налоговому режиму. При этом не допускается использование ЕНВД для реализации, произведенной налогоплательщиком сельхозпродукции.

Таблица: налоги, заменяемые ЕСХН

Что касается одновременного использования организациями ЕСХН и УСН (ОСНО), то такая возможность законом не предусмотрена.

Какие налоги платить параллельно

Налогоплательщики, перешедшие на ЕСХН дополнительно должны уплачивать:

- Земельный налог.

- Акцизные сборы.

- Транспортный налог.

- Госпошлину.

- Водный налог.

- Платежи за пользование недрами.

- Страховые взносы.

НДС при переходе на ЕСХН уплачивается только в отношении импортной продукции, которая ввозится на территорию России.

При этом организации освобождаются от перечисления:

- НДФЛ.

- Налога на имущество.

- Налога на прибыль.

Поэтому если организация переходит на ЕСХН, минусом для государства будет недоначисление вышеуказанных налогов.

Законные основания

Порядок применения вышеуказанного налогового режима утвержден гл.26.1 НК РФ. Для расчета суммы налога необходимо учитывать предписания ст.346.9 НК РФ.

Порядок перехода на единый сельхозналог закреплен ст.346.3 НК РФ. Образец уведомления о переходе разработан приказом ФНС.

Размер налоговой ставки установлен ст.346.8 НК РФ. Отчетная документация подается согласно предписаниям ст.346.10 НК РФ.

Чтобы найти ответ на этот вопрос нужно разбить его на отдельные блоки:

- условия перехода;

- куда должен обратиться налогоплательщик;

- как правильно составить заявление;

- порядок перехода при регистрации предприятия;

- особенности при учреждении КФХ.

Необходимые условия

Перечень необходимых требований для перехода на ЕСХН обсуждался выше (см. подзаголовок «Общие сведения»).

Какая ставка по единому сельскохозяйственному налогу действует в 2018 году смотрите в статье: ставка ЕСХН.

Какая ставка по единому сельскохозяйственному налогу действует в 2018 году смотрите в статье: ставка ЕСХН. Порядок исчисления и уплаты единого сельскохозяйственного налога, читайте здесь.

Однако стоит добавить, что основным условием для применения этого режима налогообложения является изготовление и переработка сельхозпродукции.

Перечень видов указанной продукции закреплен постановлением Правительства от 25.06.2006 № 458. Сюда входят:

- Зерновые, зернобобовые культуры.

- Технические культуры.

- Клубнеплодные, овощные, бахчевые культуры.

- Кормовые культуры.

- Иная продукция кормопроизводства.

- Продукция садов, виноградников.

- Семена, сеянцы и саженцы деревьев, кустарников.

- Продукция скотоводства, свиноводства, овцеводства, козоводства, коневодства.

- Продукция птицеводства.

- Продукция оленеводства, верблюдоводства.

- Продукция кролиководства, пушного звероводства.

- Продукция рыбоводства, пчеловодства.

- Продукция сельского хозяйства.

- Продукция рыбная пищевая.

- Вылов рыбы и других водных биоресурсов.

Если продукция относиться к категории покупного сырья, то она не входит в состав сельхозпродукции, произведенной из сырья собственного производства.

Аналогичные требования выставлены в отношении продукции, которая была переработана силами других организаций, даже если при переработке было использовано собственное сырье налогоплательщика.

Тогда как полученная прибыль учитывается в составе общих доходов, полученных от реализации товаров.

Куда обращаться

Для перехода на другой налоговый режим налогоплательщикам нужно обращаться в налоговую службу. При этом:

| Юридические лица | Подают заявление по месту нахождения |

| ИП | Уведомляют фискальный орган по месту своей регистрации |

Однако не стоит забывать, что уведомление о переходе на ЕСХН подается не позже 31 декабря текущего года.

Документ обязательно должен отображать размер доли доходов, полученных от продажи произведенной сельхозпродукции за календарный год, что предшествовал подаче заявления о переходе.

Составление заявления (образец)

Переход на единый сельхозналог осуществляется по заявлению налогоплательщика.

Бланк уведомления о переходе на ЕСХН 2018 (форма №26.1–1) утвержден соответствующим приказом ФНС (см. подзаголовок «Законные основания).

При регистрации организации

Недавно зарегистрированные предприятия могут подать извещение о переходе на ЕСХН в 30-дневный срок с момента постановки на учет в налоговой службе (ст.346.3 НК РФ).

Налогоплательщики, не уведомившие фискальный орган о своем решении относительно перехода, не признаются плательщиками ЕСХН.

Если предприятие перешло на уплату налогового периода, то до конца календарного года оно не имеет права заменить этот налоговый режим другим. Исключением может быть потеря права на использование ЕСХН.

Кроме того, организация, утратившая право на применение единого сельхозналога обязана произвести перерасчет образовавшихся обязательств по следующим налогам:

- НДС;

- НДФЛ;

- налог на имущество;

- налог на прибыль.

Перерасчет должен быть произведен в месячный срок с момента истечения налогового периода, в котором произошло нарушение.

Если предприятие проигнорирует это требование, то к нему будут применены штрафные санкции в виде начисления пени.

Кроме того, предприятие должно уведомить налоговую службу о переходе на другую систему налогообложения. Для этого налогоплательщику отводится 15 дней с момента истечения налогового периода.

При создании КФХ

При первичной регистрации предприятия, субъект хозяйственной деятельности самостоятельно выбирает подходящий налоговый режим.

Это условие также распространяется на крестьянско-фермерские хозяйства (см. подзаголовок «Выбор системы…).

Единственным условием для использования единого сельхозналога является изготовление и переработка сельхозпродукции.

Однако КФХ также обязано подать извещение в течение 30 дней с момента регистрации (см. подзаголовок «При регистрации…»).

Чтобы перейти с единого сельхозналога на ОСН, налогоплательщику нужно уведомить налоговую службу не позже 15 января текущего года.

Но, перейти с общего режима на ЕСХН такие организации смогут только со следующего года. При этом возможен вынужденный переход, в частности, на ОСН.

Основанием для возврата налогоплательщика к предыдущему налоговому режиму является утрата права на применение ЕСХН (см. подзаголовок «При регистрации…»).

Таблица: условия перехода на ЕСХН

Заканчивая обзор налогового режима в виде ЕСХН необходимо выделить несколько ключевых моментов.

Основным условием для использования этой системы налогообложения является производство и переработка сельхозпродукции.

Для организаций, избравших ЕСХН, в качестве объекта налогообложения выступают доходы, уменьшенные на понесенные издержки. Совмещать указанный налоговый режим можно только с ЕНВД.

buhonline24.ru

Единый сельскохозяйственный налог индивидуальных предпринимателей (ЕСХН)

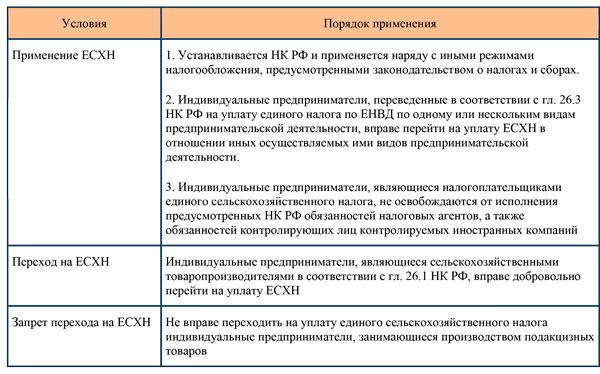

Система обложения налогом сельхозпроизводителей (ЕСХН) применяется индивидуальными предпринимателями, соответствующими требованиям главы 26.1 НК РФ, в добровольном порядке. Применение режима возможно после подачи заявления стандартной формы до конца года, либо в течение 30-ти суток с даты регистрации ИП.

Требования к налогоплательщикам

Претендовать на право применения ЕСХН могут следующие категории лиц:

- товаропроизводители, 70% объема продукции которых относится к сельскохозяйственной;

- предприниматели, организовавшие рыбное или сельскохозяйственное предприятие градообразующего типа, численность человек которого не превысило 300;

- вновь зарегистрированные бизнесмены при гарантии выпуска не менее 70% сельхозпродукции.

Не допускается переход на ЕСХН бизнесменов, осуществляющих деятельность с подакцизными товарами, владеющими казино и занятыми в сфере игрового бизнеса.

Особенности налогообложения при ЕСХН

ЕСХН относят к льготным режимам налогообложения предпринимательской деятельности. Расчетной базой для определения суммы налога являются все доходы сельхозпроизводителя, уменьшенные на величину документально подтвержденных затрат. Все расходы должны иметь коммерческий характер, то есть быть направленны на получение прибыли (личные затраты к вычету не принимаются). При проведении расчетов исключаются доходы от деятельности, облагаемой НДФЛ. Для определения налога расчетную базу умножают на ставку в 6 процентов.

Отчетность, сроки оплаты

Представлять декларации в контролирующие органы сельхозпроизводители обязаны один раз за год. Их направляют не позднее 31-го марта, по истечении налогового периода. Принимают декларации предпринимателей территориальные инспекции по месту их жительства. Налоговым периодом признается год.

Оплата авансовых сумм осуществляется на 25-ый день месяца, следующего за отчетным периодом (полугодие).

Остальное в разделе Схемы налогообложения индивидуальных предпринимателей:

www.taxinspections.ru