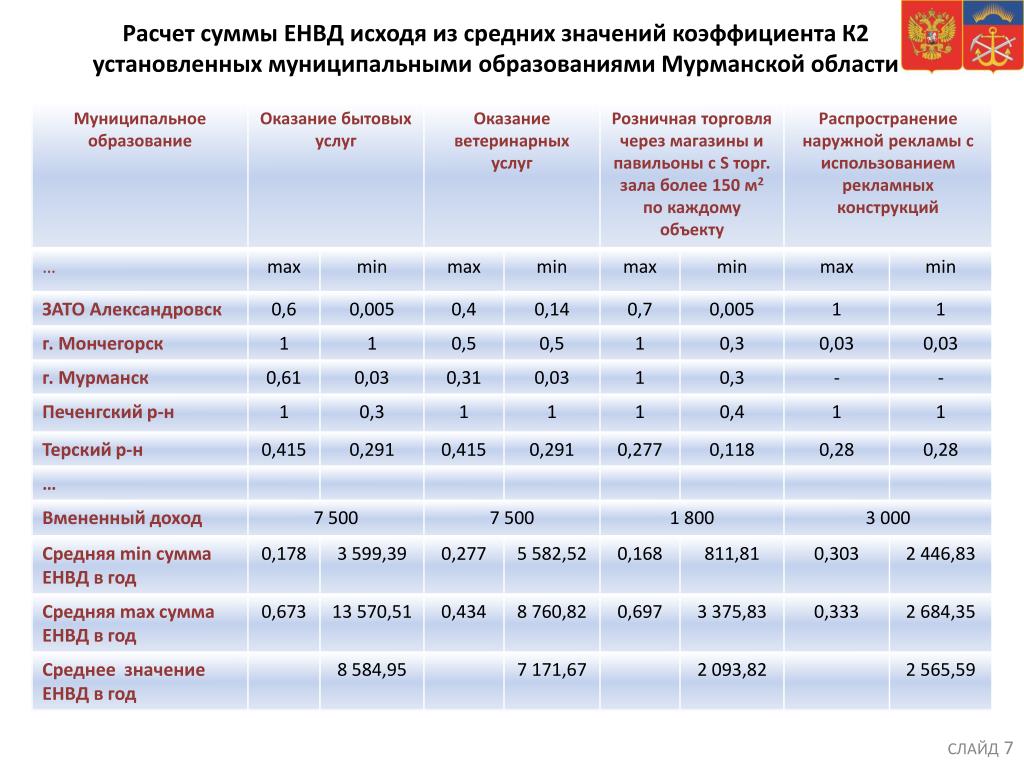

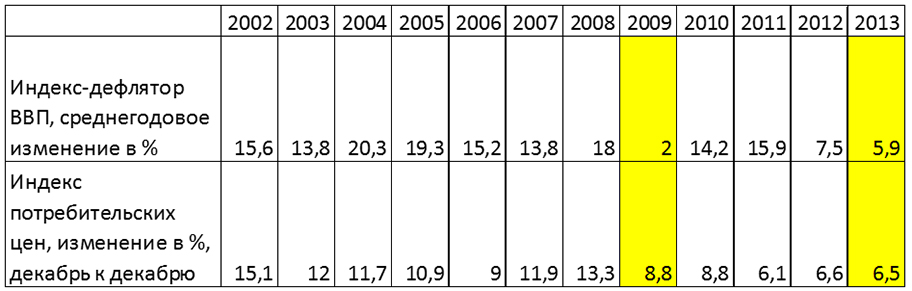

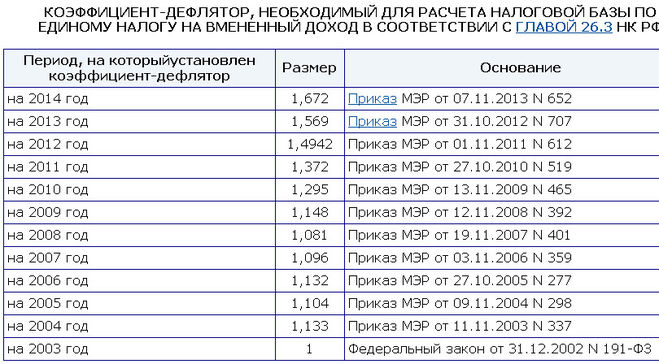

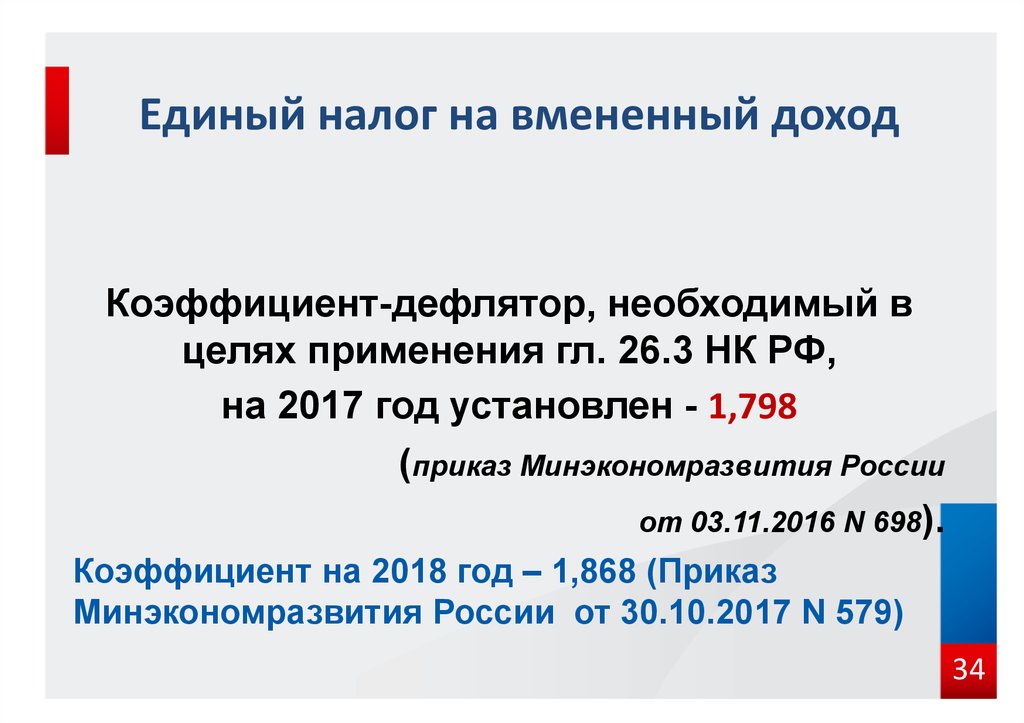

Содержание

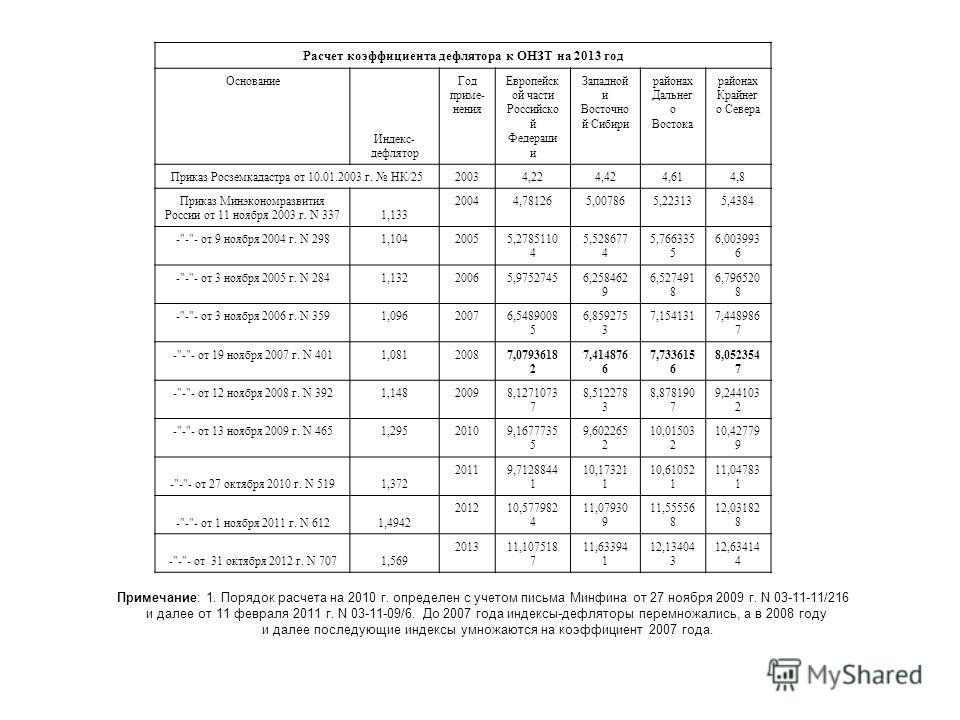

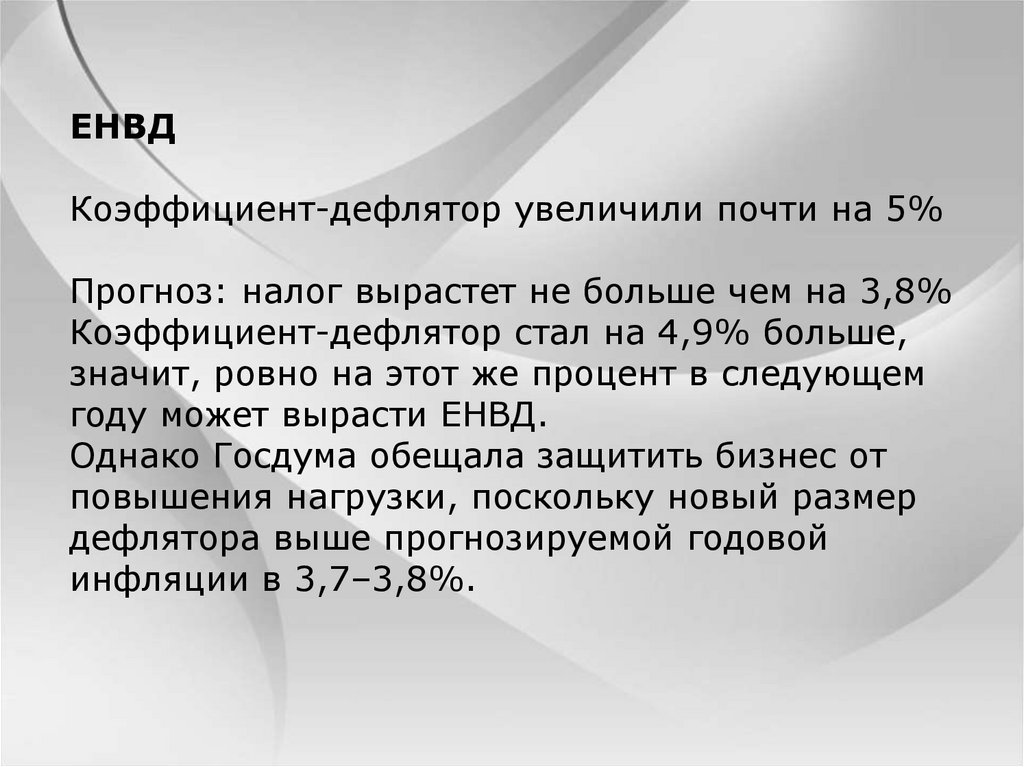

Коэффициент дефлятор (Кд) | ФНС России

Период | Размер коэффициента-дефлятора | Основание (источник информации) | |||

антрацит | уголь коксующийся | уголь бурый | уголь, за исключением антрацита, угля коксующего и угля бурого | ||

III квартал 2018 года | 1,134 | 1,120 | 1,006 | 1,021 | Приказ Минэкономразвития России от 18.07.2018 N 374; Информация Минэкономразвития России («Российская газета», N 165, 31.07.2018) |

II квартал 2018 года | 1,062 | 1,094 | 1,008 | 1,038 | Приказ Минэкономразвития России от 20. Информация Минэкономразвития России от 27.04.2018 («Российская газета», N 91, 27.04.2018) |

I квартал 2018 года | 0,977 | 1,142 | 1,016 | 1,070 | Приказ Минэкономразвития России от 22.01.2018 N 18; Информация Минэкономразвития России от 31.01.2018 («Российская газета», N 20, 31.01.2018) |

IV квартал 2017 года | 0,924 | 0,832 | 0,995 | 1,032 | Приказ Минэкономразвития России от 17.10.2017 N 555; Информация Минэкономразвития России от 31.10.2017 («Российская газета», N 246, 31.10.2017) |

III квартал 2017 года | 0,996 | 0,820 | 0,986 | 0,938 | Информация Минэкономразвития России от 01. |

II квартал 2017 года | 1,226 | 1,331 | 1,090 | 1,081 | Приказ Минэкономразвития России от 17.04.2017 N 186; Информация Минэкономразвития России от 28.04.2017 («Российская газета», N 92, 28.08.2017) |

I квартал 2017 года | 1,102 | 1,668 | 0,996 | 1,132 | Приказ Минэкономразвития России от 18.01.2017 N 8; Информация Минэкономразвития России от 31.01.2017 («Российская газета», N 20, 31.01.2017) |

IV квартал 2016 года | 1,209 | 1,044 | 0,998 | 1,108 | Приказ Минэкономразвития России от 18. Информация Минэкономразвития России («Российская газета», N 245, 28.10.2016) |

III квартал 2016 года | 0,926 | 0,971 | 1,013 | 0,949 | Приказ Минэкономразвития России от 18.07.2016 N 457; Информация Минэкономразвития России («Российская газета», N 167, 29.07.2016) |

II квартал 2016 года | 0,992 | 1,059 | 1,044 | 1,024 | Приказ Минэкономразвития России от 18.04.2016 N 240 |

I квартал 2016 года | 0,942 | 1,018 | 0,995 | 1,013 | Информация Минэкономразвития России («Российская газета», N 18, 29. |

IV квартал 2015 года | 1,012 | 0,970 | 1,003 | 0,946 | Приказ Минэкономразвития России от 21.10.2015 N 776; Информация Минэкономразвития России («Российская газета», N 241, 26.10.2015) |

III квартал 2015 года | 1,030 | 1,077 | 1,014 | 0,939 | Приказ Минэкономразвития России от 23.07.2015 N 491; Информация Минэкономразвития России («Российская газета», N 164, 28.07.2015) |

II квартал 2015 года | 1,109 | 1,330 | 1,040 | 1,181 | Приказ Минэкономразвития России от 28.04.2015 N 265 |

I квартал 2015 года | 1,110 | 1,055 | 1,003 | 1,115 | Приказ Минэкономразвития России от 27. Информация Минэкономразвития России («Российская газета», N 18, 30.01.2015) |

IV квартал 2014 года | 0,995 | 0,973 | 1,004 | 0,977 | Приказ Минэкономразвития России от 29.10.2014 N 686; Информация Минэкономразвития России («Российская газета», N 247, 29.10.2014) |

III квартал 2014 года | 1,063 | 0,908 | 1,018 | 0,977 | Приказ Минэкономразвития России от 21.07.2014 N 447; информация Минэкономразвития России («Российская газета», N 172, 01.08.2014) |

II квартал 2014 года | 1,023 | 0,969 | 1,059 | 1,050 | Приказ Минэкономразвития России от 16. информация Минэкономразвития России («Российская газета», N 95, 25.04.2014) |

I квартал 2014 года | 1,014 | 0,994 | 0,959 | 0,990 | Приказ Минэкономразвития России от 21.01.2013 N 16; информация Минэкономразвития России («Российская газета», N 15, 24.01.2014) |

IV квартал 2013 года | 1,015 | 0,937 | 1,000 | 0,977 | Приказ Минэкономразвития России от 22.10.2013 N 604; информация Минэкономразвития России («Российская газета», N 243, 29.10.2013) |

III квартал 2013 года | 0,969 | 0,984 | 1,012 | 1,016 | Приказ Минэкономразвития России от 18. информация Минэкономразвития России («Российская газета», N 163, 26.07.2013) |

II квартал 2013 года | 0,980 | 0,882 | 1,043 | 0,935 | Информация Минэкономразвития России («Российская газета», N 86, 19.04.2013) |

I квартал 2013 года | 0,981 | 0,919 | 0,960 | 1,005 | Приказ Минэкономразвития России от 17.01.2013 N 5; информация Минэкономразвития России («Российская газета», N 15, 25.01.2013) |

IV квартал 2012 года | 0,991 | 0,922 | 1,083 | 0,988 | Приказ Минэкономразвития России от 17. информация Минэкономразвития России («Российская газета», N 248, 26.10.2012) |

III квартал 2012 года | 1,080 | 0,872 | 1,090 | 0,962 | Приказ Минэкономразвития России от 17.07.2012 N 419; информация Минэкономразвития России («Российская газета», N 165, 20.07.2012) |

II квартал 2012 года | 1,033 | 0,956 | 1,153 | 1,027 | Приказ Минэкономразвития России от 24.04.2012 N 225; информация Минэкономразвития России («Российская газета», N 94, 27.04.2012) |

I квартал 2012 года | 0,994 | 1,068 | 0,993 | 1,115 | Приказ Минэкономразвития России от 25. информация Минэкономразвития России («Российская газета», N 17, 27.01.2012) |

04.2018 N 218;

04.2018 N 218; 08.2017 («Российская газета», N 168, 01.08.2017)

08.2017 («Российская газета», N 168, 01.08.2017) 10.2016 N 662;

10.2016 N 662; 01.2016)

01.2016) 01.2015 N 33;

01.2015 N 33; 04.2014 N 222;

04.2014 N 222; 07.2013 N 406;

07.2013 N 406; 10.2012 N 683;

10.2012 N 683; 01.2012 N 31;

01.2012 N 31;

Коэффициент дефлятор на 2018 год \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Коэффициент дефлятор на 2018 год

Подборка наиболее важных документов по запросу Коэффициент дефлятор на 2018 год (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Инфляция:

- Индекс потребительских цен

- Индекс потребительских цен на 2018 год

- Индекс потребительских цен на 2019 год

- Индекс потребительских цен на 2020 год

- Инфляция 2018

- Ещё…

- Налоги:

- 303 счет

- 852 КВР

- Адреса ифнс

- Акт сверки с налоговой

- Апелляционная жалоба в вышестоящий налоговый орган образец

- Ещё…

Судебная практика: Коэффициент дефлятор на 2018 год

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Апелляционное определение Второго апелляционного суда общей юрисдикции от 20. 01.2021 N 66а-81/2021

01.2021 N 66а-81/2021

Об оставлении без изменения решения Челябинского областного суда от 23.10.2020, которым признаны недействующими отдельные положения Порядка, утвержденного решением Собрания депутатов Пластовского муниципального района Челябинской области от 25.01.2018 N 10.Суд исследовал представленное в качестве доказательства соблюдения при принятии решения от 26 апреля 2018 года N 48 принципа экономической обоснованности «Экономическое обоснование коэффициента К1, К2 при определении арендной платы за земельные участки, государственная собственность на которые не разграничена, на территории Пластовского муниципального района, на 1 апреля 2018 года», изготовленное ООО «Консалтинг-Центр», свидетельские показания К.Т. и признал, что данное экономическое обоснование не подтверждает проведения при установлении коэффициента анализа и оценки экономических, природных и иных факторов, влияющих на уровень доходности земельных участков, не содержит расчетной части; документы, содержащие многофакторный анализ оценочных характеристик земельных участков, на основании которых произведен расчет коэффициентов, и расчеты не представлены. При этом на основании представленного истцом заключения оценщика К.А. установлено, что расчеты, приведенные в экономическом обосновании ООО «Консалтинг-Центр», являются расчетами для г. Братска, получены из статьи, опубликованной в журнале «Проблемы современной экономики» за 2013 год, оригинальность расчетной части составляет 37,79%, остальная часть заимствована из различных источников.

При этом на основании представленного истцом заключения оценщика К.А. установлено, что расчеты, приведенные в экономическом обосновании ООО «Консалтинг-Центр», являются расчетами для г. Братска, получены из статьи, опубликованной в журнале «Проблемы современной экономики» за 2013 год, оригинальность расчетной части составляет 37,79%, остальная часть заимствована из различных источников.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2019 год: Статья 402 «Налоговая база» главы 32 «Налог на имущество физических лиц» НК РФ»Учитывая вышеизложенное и принимая во внимание положения Решения Совета депутатов Улаганского сельского поселения от 20 ноября 2018 года N 3-6 «О налоге на имущество физических лиц на 2019 год», пунктом 2 которого предусмотрено, что налоговая база по налогу в отношении объектов налогообложения, за исключением объектов, указанных в пункте 3 статьи 402 НК РФ, определяется исходя из суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор, суды пришли к выводу о том, что действующий порядок исчисления налога на имущество физических лиц в отношении принадлежащего административным истцам здания магазина-кафе не предусматривает определение налоговой базы исходя из кадастровой стоимости объекта недвижимости, в связи с чем отказали в удовлетворении административного иска в названной части. «

«

Статьи, комментарии, ответы на вопросы: Коэффициент дефлятор на 2018 год

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Статья: Коэффициенты-дефляторы на 2018 год

(Федорович В.)

(«Практический бухгалтерский учет. Официальные материалы и комментарии», 2018, NN 1, 2)»Практический бухгалтерский учет. Официальные материалы и комментарии», 2018, NN 1, 2

Нормативные акты: Коэффициент дефлятор на 2018 год

Справочная информация: «Коэффициенты-дефляторы, применяемые для целей глав 23, 25.4, 26.2, 26.3, 26.5, 32, 33 части II НК РФ»

(Материал подготовлен специалистами КонсультантПлюс)

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

ФНС России от 28.03.2018 N ГД-4-11/5853@

«О порядке уплаты фиксированных авансовых платежей по НДФЛ»

(вместе с Минфина России от 19. 03.2018 N 03-04-07/17158 «О порядке уплаты фиксированных авансовых платежей по налогу на доходы физических лиц»)Таким образом, если иностранным гражданином уплачен налог на доходы физических лиц в виде фиксированных авансовых платежей с применением коэффициента-дефлятора, установленного на 2017 год, и территориальным органом МВД России выдан (продлен) патент в установленном законодательством порядке до 1 января 2018 года, срок действия которого истекает в 2018 году, то необходимости в перерасчете сумм фиксированных авансовых платежей с учетом коэффициента-дефлятора, установленного на 2018 год, не имеется.

03.2018 N 03-04-07/17158 «О порядке уплаты фиксированных авансовых платежей по налогу на доходы физических лиц»)Таким образом, если иностранным гражданином уплачен налог на доходы физических лиц в виде фиксированных авансовых платежей с применением коэффициента-дефлятора, установленного на 2017 год, и территориальным органом МВД России выдан (продлен) патент в установленном законодательством порядке до 1 января 2018 года, срок действия которого истекает в 2018 году, то необходимости в перерасчете сумм фиксированных авансовых платежей с учетом коэффициента-дефлятора, установленного на 2018 год, не имеется.

Калькулятор формулы дефлятора ВВП

Создано Тибором Палом, докторантом

Проверено Богной Шик и Аденой Бенн

На основе исследования

Кругман, П.; Wells R. «Economics, Fifth Edition» (2017)

Последнее обновление: 10 декабря 2022 г.

Содержание:

- Как рассчитать дефлятор ВВП?

- Важность в экономике

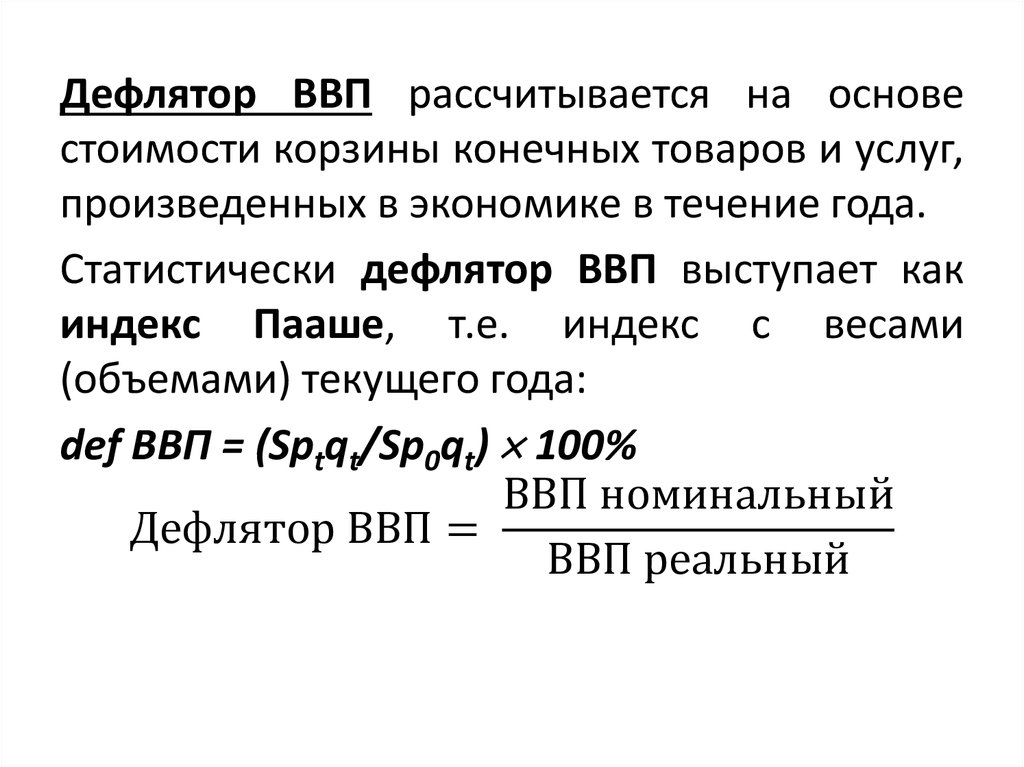

Этот калькулятор формулы дефлятора ВВП измеряет уровень цен, рассчитываемый как отношение номинального ВВП к реальному ВВП, умноженное на 100. Другими словами, он помогает вам определить уровень цен на все конечные товары и услуги, произведенные внутри страны. , также принимая во внимание экспорт страны. Следовательно, используя уравнение дефлятора ВВП, вы можете наиболее полно рассчитать уровень инфляции в экономике.

Другими словами, он помогает вам определить уровень цен на все конечные товары и услуги, произведенные внутри страны. , также принимая во внимание экспорт страны. Следовательно, используя уравнение дефлятора ВВП, вы можете наиболее полно рассчитать уровень инфляции в экономике.

Как рассчитать дефлятор ВВП?

Простое уравнение дефляции ВВП выглядит следующим образом:

Делфатор ВВП = Номинальный ВВП / Реальный ВВП × 100

Чтобы лучше понять калькулятор дефлятора ВВП, нам нужно иметь некоторое представление о том, что такое реальный и номинальный ВВП. Для этого было бы неплохо взять упрощенный числовой пример.

Представим себе вымышленную экономику Ла-ла-ленд, которая производит только гамбургеры и мороженое.

В таблице ниже показаны цены и количество двух товаров, произведенных в 2016, 2017 и 2018 годах. Чтобы рассчитать номинальный ВВП Ла-ла-ленда, нам нужно умножить количество гамбургеров и мороженого на их цены в данный год.

Однако, если мы хотим измерить объем производства, на который не влияют изменения цен, мы используем для расчета постоянные цены. Это вычисление дает реальный ВВП, который рассчитывается каждый год по цене базисного года, в нашем примере по ценам 2016 года.

Мы используем нашу формулу дефлятора ВВП для расчета дефлятора ВВП за каждый год. Полученное значение показывает, как изменился уровень цен на произведенные гамбургеры и мороженое по сравнению с базовым 2016 годом.

С нашими результатами мы можем узнать уровень инфляции, связанный со всеми товарами, произведенными в Ла-ла-ленде. Для этого нам нужно использовать формулу уровня инфляции с дефляторами ВВП в разные годы.

Уровень инфляции в год 2 = (дефлятор ВВП в год 2 – дефлятор ВВП в год 1) / дефлятор ВВП в год 1 × 100. 171; уровень инфляции составляет 100 × (171 – 100)/100, или 71 процент. В 2018 году дефлятор ВВП вырос до 240 со 171 в предыдущем году, поэтому уровень инфляции составляет 100 × (240 – 171)/171, или 40 процентов.

Важность в экономике

Поскольку экономика в реальной жизни намного сложнее, чем наша упрощенная воображаемая Ла-ла-Ленд, полезно помнить, что дефлятор ВВП дает вам картину изменений уровня цен во всех факторах экономики. Валовой внутренний продукт, а именно инвестиции и государственные расходы, а также потребительские расходы и чистый экспорт.

В отличие от других индексов цен, например, индекса потребительских цен (ИПЦ), формула дефлятора ВВП не основана на фиксированной корзине товаров и услуг. Корзина может изменяться в зависимости от конечного потребления и инвестиций в данном году. Следовательно, он также отражает модели потребления и инвестиций. В частности, для дефлятора ВВП корзина за каждый год представляет собой набор всех товаров, произведенных внутри страны, взвешенных по рыночной стоимости общего потребления каждого товара. Таким образом, в дефляторе допускается появление новых моделей расходов по мере того, как люди реагируют на изменение цен.

Теория, лежащая в основе этого подхода, заключается в том, что дефлятор ВВП отражает современные модели расходов. Например, если цена на свинину увеличивается по сравнению с ценой на говядину, люди могут тратить больше денег на свинину вместо говядины.

Например, если цена на свинину увеличивается по сравнению с ценой на говядину, люди могут тратить больше денег на свинину вместо говядины.

На практике разница между дефлятором и индексом цен, таким как индекс потребительских цен (ИПЦ), часто относительно невелика. С другой стороны, поскольку правительства развитых стран все чаще используют индексы цен для всего, от бюджетного и денежно-кредитного планирования до выплат получателям социальных программ, даже небольшая разница между показателями инфляции может привести к смещению доходов и расходов бюджета на миллионы или миллиарды долларов.

Tibor Pál, кандидат PhD

Nominal GDP

Реал GDP

Deflator

Проверьте 32 аналогичные калькуляторы макроэкономики 💵

PowerCobb-Douglas Functioncomparative.

Стоимость