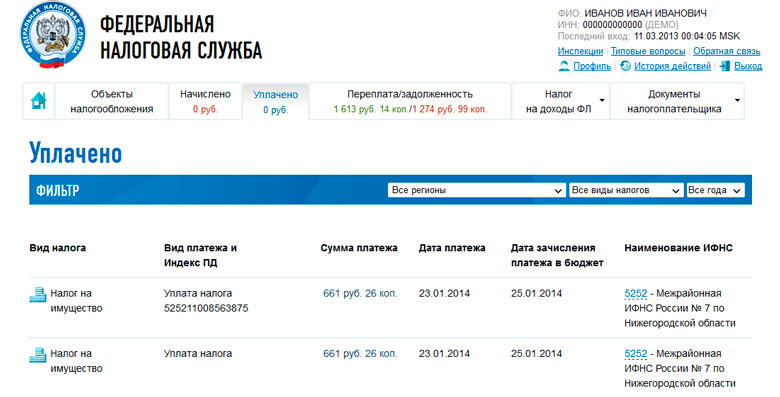

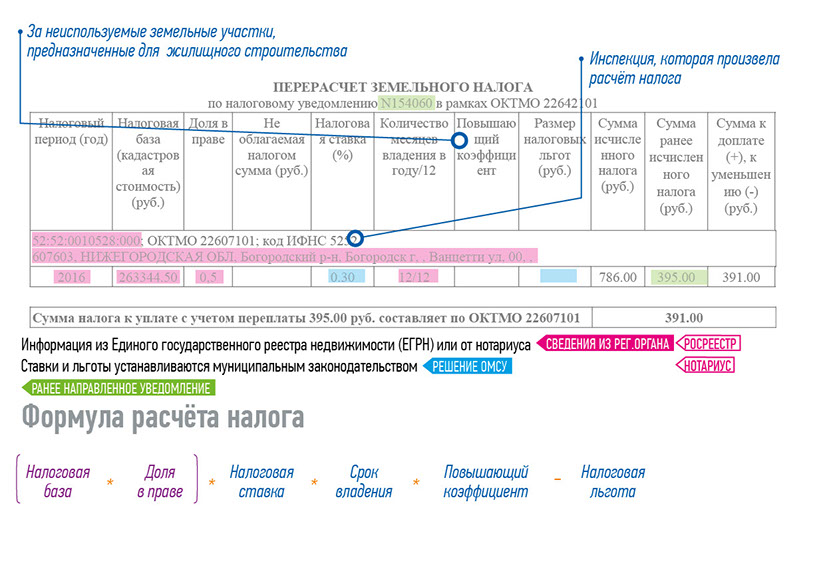

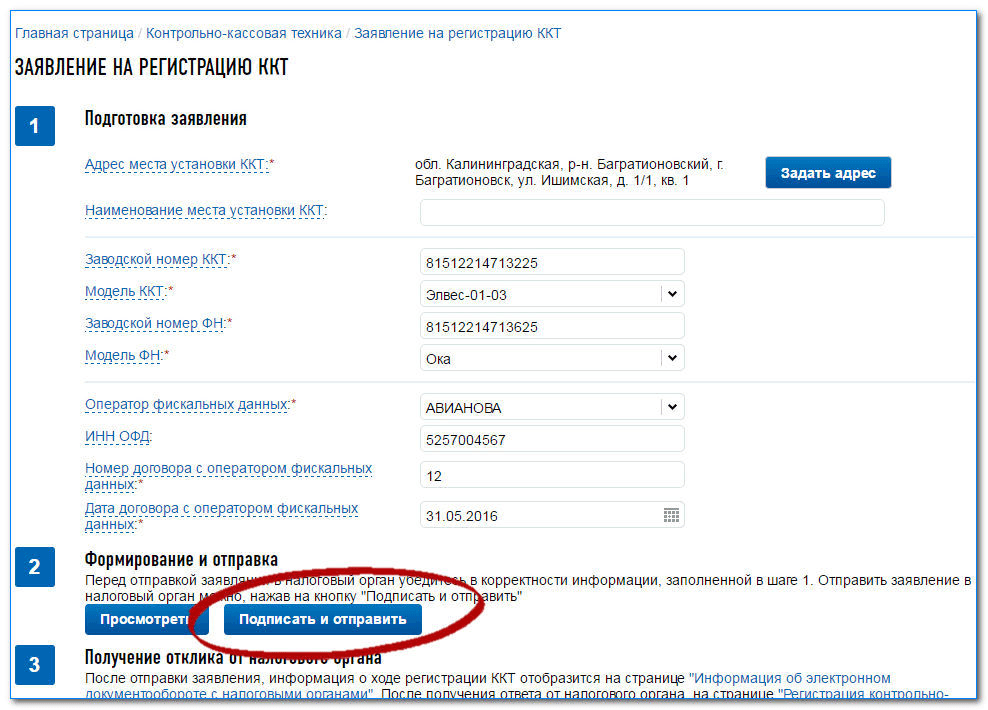

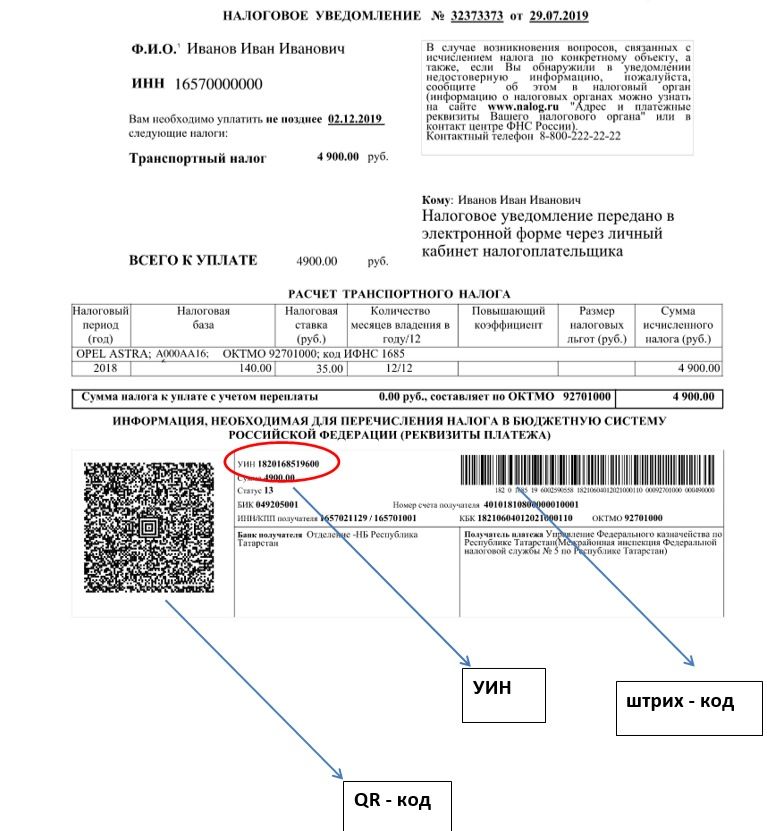

Содержание

НК РФ Статья 85. Обязанности органов, учреждений, организаций и должностных лиц сообщать в налоговые органы сведения, связанные с учетом организаций и физических лиц \ КонсультантПлюс

НК РФ Статья 85. Обязанности органов, учреждений, организаций и должностных лиц сообщать в налоговые органы сведения, связанные с учетом организаций и физических лиц

(в ред. Федеральных законов от 23.12.2003 N 185-ФЗ, от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

Перспективы и риски споров в суде общей юрисдикции. Ситуации, связанные со ст. 85 НК РФ

— Налогоплательщик оспаривает начисление налога на имущество, облагаемое по кадастровой стоимости, ссылаясь на применение неверной налоговой ставки

1. Органы юстиции, наделяющие нотариусов полномочиями, обязаны сообщать в налоговые органы по месту своего нахождения о физических лицах, назначенных на должность нотариуса, занимающегося частной практикой, или освобожденных от нее, в течение пяти дней со дня издания соответствующего приказа.

(п. 1 в ред. Федерального закона от 08.06.2015 N 150-ФЗ)

(см. текст в предыдущей редакции)

2. Адвокатские палаты субъектов Российской Федерации обязаны не позднее 10-го числа каждого месяца сообщать в налоговый орган по месту нахождения адвокатской палаты субъекта Российской Федерации сведения об адвокатах, внесенные в предшествующем месяце в реестр адвокатов субъекта Российской Федерации (в том числе сведения об избранной ими форме адвокатского образования) или исключенные из указанного реестра, а также о принятых за этот месяц решениях о приостановлении (возобновлении) статуса адвокатов.

(п. 2 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

3. Органы, осуществляющие регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), обязаны сообщать соответственно о фактах регистрации физического лица по месту жительства, постановки на миграционный учет (снятия с миграционного учета) по месту пребывания иностранного работника в налоговые органы по месту своего нахождения в течение десяти дней после дня регистрации, постановки на миграционный учет (снятия с миграционного учета) указанного лица.

(в ред. Федерального закона от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Органы, осуществляющие выдачу иностранным гражданам или лицам без гражданства разрешений на работу или патентов, обязаны сообщать сведения о постановке на миграционный учет по месту пребывания иностранных граждан или лиц без гражданства, которые не состоят на учете в налоговых органах и в отношении которых приняты к рассмотрению документы для оформления разрешения на работу или патента, в налоговые органы по месту своего нахождения не позднее дня, следующего за днем принятия указанных документов.

Абзац утратил силу. — Федеральный закон от 29.09.2019 N 325-ФЗ.

(см. текст в предыдущей редакции)

(п. 3 в ред. Федерального закона от 23.07.2013 N 248-ФЗ)

(см. текст в предыдущей редакции)

4. Органы, осуществляющие государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество, органы (организации, должностные лица), осуществляющие государственную регистрацию транспортных средств, обязаны сообщать сведения о расположенном на подведомственной им территории недвижимом имуществе, о транспортных средствах, зарегистрированных в этих органах (правах и сделках, зарегистрированных в этих органах), и об их владельцах в налоговые органы по месту своего нахождения в течение 10 дней со дня соответствующей регистрации, а также ежегодно до 15 февраля представлять указанные сведения по состоянию на 1 января текущего года и (или) за иные периоды, определенные взаимодействующими органами (организациями, должностными лицами).

(в ред. Федеральных законов от 23.12.2003 N 185-ФЗ, от 28.11.2009 N 283-ФЗ, от 27.07.2010 N 229-ФЗ, от 04.11.2014 N 347-ФЗ, от 30.11.2016 N 401-ФЗ, от 29.09.2019 N 325-ФЗ)

(см. текст в предыдущей редакции)

Абзацы второй — третий утратили силу. — Федеральный закон от 30.11.2016 N 401-ФЗ.

(см. текст в предыдущей редакции)

4.1. Уполномоченный федеральный орган исполнительной власти, осуществляющий функции по контролю (надзору) за деятельностью саморегулируемых организаций арбитражных управляющих, оценщиков, обязан не позднее 10-го числа каждого месяца сообщать в налоговый орган по месту своего нахождения сведения за предшествующий месяц об арбитражных управляющих, оценщиках, занимающихся частной практикой, — членах соответствующих саморегулируемых организаций, внесенных в сводные реестры членов указанных саморегулируемых организаций, исключенных из таких реестров, о прекращении оценщиком занятия частной практикой.

Федеральный орган исполнительной власти по интеллектуальной собственности обязан не позднее 10-го числа каждого месяца сообщать в налоговый орган по месту своего нахождения сведения за предшествующий месяц о занимающихся частной практикой патентных поверенных, зарегистрированных в Реестре патентных поверенных Российской Федерации, исключенных из указанного реестра, восстановленных в указанном реестре, о прекращении патентным поверенным занятия частной практикой.

(п. 4.1 введен Федеральным законом от 30.11.2016 N 401-ФЗ)

5. Органы опеки и попечительства обязаны сообщать об установлении опеки, попечительства и управлении имуществом в отношении физических лиц — собственников (владельцев) имущества, в том числе о передаче ребенка, являющегося собственником (владельцем) имущества, в приемную семью, а также о последующих изменениях, связанных с указанной опекой, попечительством, управлением имуществом, в налоговые органы по месту своего нахождения в течение 10 дней со дня принятия соответствующего решения.

(п. 5 в ред. Федерального закона от 27.07.2010 N 229-ФЗ)

(см. текст в предыдущей редакции)

6. Органы (учреждения), уполномоченные совершать нотариальные действия, и нотариусы, занимающиеся частной практикой, обязаны сообщать о выдаче свидетельств о праве на наследство и о нотариальном удостоверении договоров дарения в налоговые органы соответственно по месту своего нахождения, месту жительства не позднее пяти дней со дня соответствующего нотариального удостоверения, если иное не предусмотрено настоящим Кодексом. При этом информация об удостоверении договоров дарения должна содержать сведения о степени родства между дарителем и одаряемым.

При этом информация об удостоверении договоров дарения должна содержать сведения о степени родства между дарителем и одаряемым.

(п. 6 в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

7. Органы, осуществляющие учет и (или) регистрацию пользователей природными ресурсами, а также лицензирование деятельности, связанной с пользованием этими ресурсами, обязаны сообщать о предоставлении прав на такое пользование, являющихся объектом налогообложения, в налоговые органы по месту своего нахождения в течение 10 дней после регистрации (выдачи соответствующей лицензии, разрешения) природопользователя.

(п. 7 введен Федеральным законом от 09.07.1999 N 154-ФЗ)

8. Органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации, обязаны сообщать в налоговый орган по месту жительства гражданина сведения:

о фактах первичной выдачи или замены документа, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации, и об изменениях персональных данных, содержащихся во вновь выданном документе, в течение пяти дней со дня выдачи нового документа;

(в ред. Федерального закона от 27.07.2006 N 137-ФЗ)

Федерального закона от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

о фактах подачи гражданином в эти органы заявления об утрате документа, удостоверяющего личность гражданина Российской Федерации на территории Российской Федерации, в течение трех дней со дня его подачи.

(п. 8 введен Федеральным законом от 23.12.2003 N 185-ФЗ)

9. Абзац утратил силу с 1 января 2017 года. — Федеральный закон от 03.07.2016 N 243-ФЗ.

(см. текст в предыдущей редакции)

Орган, уполномоченный вести реестр филиалов и представительств международных организаций и иностранных некоммерческих неправительственных организаций, реестр представительств иностранных религиозных организаций, открытых в Российской Федерации, обязан сообщать в налоговый орган по месту своего нахождения о внесении сведений в соответствующий реестр (об изменениях, вносимых в реестр) в течение 10 дней со дня внесения указанных сведений (изменений).

(в ред. Федерального закона от 29.07.2018 N 230-ФЗ)

(см. текст в предыдущей редакции)

текст в предыдущей редакции)

(п. 9 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

9.1. Утратил силу с 1 января 2015 года. — Федеральный закон от 04.10.2014 N 284-ФЗ.

(см. текст в предыдущей редакции)

9.2. Утратил силу. — Федеральный закон от 02.05.2015 N 113-ФЗ.

(см. текст в предыдущей редакции)

9.3. Органы, осуществляющие в Республике Крым и городе федерального значения Севастополе полномочия в сфере государственной кадастровой оценки объектов недвижимости, землеустройства, государственного мониторинга земель, государственной регистрации прав на недвижимое имущество и сделок с ним и государственного кадастрового учета, в срок до 1 марта 2015 года обязаны сообщить в налоговые органы Республики Крым и города федерального значения Севастополя имеющиеся у них сведения об объектах недвижимого имущества (в том числе земельных участках) и их правообладателях по состоянию на 1 января 2015 года и исполнять обязанности, установленные пунктом 4 настоящей статьи.

(п. 9.3 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

9.4. Фонд пенсионного и социального страхования Российской Федерации обязан сообщать в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, следующие сведения:

(в ред. Федерального закона от 14.07.2022 N 239-ФЗ)

(см. текст в предыдущей редакции)

о регистрации (снятии с регистрационного учета) застрахованных лиц в системе обязательного пенсионного страхования, а также об изменениях указанных сведений в течение десяти дней со дня соответствующей регистрации (снятия с регистрационного учета) или изменения указанных сведений;

о лицах, в отношении которых органами Фонда пенсионного и социального страхования Российской Федерации приняты решения о назначении пенсии, прекращении выплаты пенсии, о лицах, соответствующих условиям, необходимым для назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31 декабря 2018 года, о лицах, относящихся к ветеранам боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения, а также о лицах, сведения о которых внесены в федеральный реестр инвалидов, ежегодно до 1 марта года, следующего за годом, за который представляются указанные сведения;

(в ред. Федеральных законов от 29.09.2019 N 325-ФЗ, от 23.11.2020 N 374-ФЗ, от 14.07.2022 N 239-ФЗ)

Федеральных законов от 29.09.2019 N 325-ФЗ, от 23.11.2020 N 374-ФЗ, от 14.07.2022 N 239-ФЗ)

(см. текст в предыдущей редакции)

о владельцах сертификатов на материнский (семейный) капитал, распорядившихся средствами (частью средств) материнского (семейного) капитала, и о размере направленных при распоряжении средств (части средств) материнского (семейного) капитала не позднее 10-го числа каждого месяца.

(абзац введен Федеральным законом от 14.07.2022 N 239-ФЗ)

9.5. Потребительские кооперативы обязаны сообщать сведения о полном внесении паевых взносов за недвижимое имущество, предоставленное своим членам и иным лицам, имеющим право на паенакопления, в налоговый орган по субъекту Российской Федерации по месту своего нахождения в течение 10 дней со дня полного внесения соответствующего паевого взноса.

(п. 9.5 введен Федеральным законом от 23.11.2020 N 374-ФЗ)

10. Формы и форматы представляемых на бумажном носителе или в электронной форме в налоговые органы сведений, предусмотренных настоящей статьей, а также порядок заполнения форм утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

(в ред. Федеральных законов от 27.07.2010 N 229-ФЗ, от 29.06.2012 N 97-ФЗ)

(см. текст в предыдущей редакции)

11. Органы, указанные в пунктах 3, 4, 8, 9.4 настоящей статьи, представляют соответствующие сведения в налоговые органы в электронной форме. Порядок представления сведений в налоговые органы в электронной форме определяется соглашением взаимодействующих сторон.

(п. 11 введен Федеральным законом от 27.07.2010 N 229-ФЗ, в ред. Федеральных законов от 29.06.2012 N 97-ФЗ, от 04.10.2014 N 284-ФЗ, от 02.05.2015 N 113-ФЗ, от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

12. Сведения, указанные в настоящей статье, представляются в налоговые органы бесплатно.

(п. 12 введен Федеральным законом от 29.06.2012 N 97-ФЗ)

13. Сведения, предусмотренные настоящей статьей, представляются также указанными в настоящей статье органами, учреждениями, организациями либо нотариусами или должностными лицами, уполномоченными совершать нотариальные действия, в налоговые органы по их запросам в течение пяти дней со дня получения запроса.

(п. 13 введен Федеральным законом от 02.04.2014 N 52-ФЗ)

Налоговые сведения для спонсоров GitHub

Налоговые формы W-9/W-8

По закону GitHub требуется внутренней налоговой службой США (IRS) для сбора налоговых сведений со всех сопровождающих из США и за их пределами. Эти формы хранятся GitHub и не требуются для отправки в IRS.

W-9 (США)

Сведения из налоговых форм W-9 помогают GitHub использовать правильный идентификационный номер налогоплательщика (TIN), чтобы сообщить о доходах, выплаченных вам, в IRS в форме 1099.

Если вы являетесь налогоплательщиком в США, перед публикацией профиля GitHub Sponsors необходимо отправить W-9.

W-8 BEN/W-8 BEN-E (за пределами США)

Налоговые формы W-8 BEN и W-8 BEN-E помогают GitHub определить выгодного владельца суммы, подлежащей удержанию.

Если вы являетесь налогоплательщиком в любой другой стране, кроме США, перед публикацией профиля GitHub Sponsors необходимо отправить форму W-8 BEN (индивидуальная) или W-8 BEN-E (компания). Дополнительные сведения см. на страницах Настройка GitHub Sponsors для личной учетной записи и Настройка GitHub Sponsors для организации. GitHub отправит вам соответствующие формы, уведомит вас о их сроках и предоставит вам достаточно времени для завершения и отправки в формах.

Дополнительные сведения см. на страницах Настройка GitHub Sponsors для личной учетной записи и Настройка GitHub Sponsors для организации. GitHub отправит вам соответствующие формы, уведомит вас о их сроках и предоставит вам достаточно времени для завершения и отправки в формах.

Если вам назначена неправильная налоговая форма, обратитесь в службу поддержки GitHub, чтобы вам назначили правильную форму для вашей ситуации.

идентификационные номера налогоплательщиков;

Налоговые формы W-8 BEN и W-8 BEN-E запрашивают «Идентификационный номер налогоплательщика в США (SSN или ITIN)» либо «Идентификационный номер иностранного налога».

Если вы не являетесь гражданином США или другим лицом, проживающим в США, в том числе иммигрантом, вам, как правило, потребуется указать «Идентификационный номер иностранного налога». Это идентификационный номер налога, выданный вам в вашей стране проживания.

Если ваша страна проживания или выставления счетов является Индией, вы можете использовать свой идентификационный номер PAN.

Примечание. Если в вашей стране не требуется, чтобы граждане имели налоговый номер, выданный правительством, то вместо этого можно написать «не требуется законодательством».

В руководстве IRS говорится, что не следует писать «неприменимо». Дополнительные сведения см. в разделе Инструкции по форме W-8BEN, строка 6 на веб-сайте IRS.

IRS позволяет иностранцам-резидентам и нерезидентам запрашивать идентификационный номер налогоплательщика (ITIN). Маловероятно, что это необходимо для сопровождающих, получающих доход через GitHub Sponsors, но следует ознакомиться с полными инструкциями, чтобы определить свои индивидуальные обстоятельства.

Формы 1099

Если вы являетесь налогоплательщиком в США и зарабатываете более 600 долларов США в налоговом году, GitHub отправит вам 1099-NEC до 31 января следующего календарного года. Мы не предоставляем налоговые формы для международных налогоплательщиков.

GitHub не удерживает налог от платежей GitHub Sponsors. Спонсируемые разработчики несут ответственность за оценку и оплату собственных налогов.

Спонсируемые разработчики несут ответственность за оценку и оплату собственных налогов.

В большинстве случаев направляемые на спонсорскую поддержку средства не облагаются налогами, но это не всегда так. GitHub не несет ответственности за информирование спонсоров о том, является ли получателем их взносов организация, освобожденная от уплаты налогов, например в соответствии с разделом 501(c)(3) Налогового кодекса США, и подлежат ли такие спонсорские взносы налогообложению. Ответственность за это возлагается на спонсируемого участника разработки открытого кода.

Налог с продаж

GitHub предоставляет сведения, помогающие вам в расчете налоговых обязательств по продажам. Эти сведения не персонализированы для вашей страны или налоговой ситуации, и мы рекомендуем вам проконсультироваться с профессионалом, чтобы понять свои конкретные обязательства. Тем не менее мы хотели бы предоставить некоторые общие сведения, которые помогут вам понять общие принципы налога на цифровые продажи.

В большинстве стран мира налог на продажу цифровых транзакций основан на расположении получателя, а не продавца. Например, если вы являетесь сопровождающим в США и предоставляете налогооблагаемое преимущество спонсору в Германии, будет применяться немецкий налог на продажу.

Налог на продажу обычно применяется только в том случае, если предоставляется товар или услуга, имеющая ценность. Помощь / общая поддержка / регулярное выражение признательности обычно не облагаются налогом.

В США оба вида — B2B (бизнес-бизнес) и B2C (бизнес-потребитель) — подлежат налогу на продажу.

В Европе и большинстве других стран и регионов продажи B2C подлежат налогу на продажу. Продажи B2B не подлежат налогу. Продажи C2C и C2B, в которых потребитель не зарегистрирован для НДС, не облагаются налогом.

Дополнительные материалы

- Просмотр спонсоров и спонсорской поддержки

DOR: Информационные бюллетени по подоходному налогу

DOR: Информационные бюллетени по подоходному налогу

Закрыть меню

ДОР

Юридические ресурсы

Налоговая библиотека

Информационные бюллетени

- Текущий:

Информационные бюллетени по подоходному налогу

Subscribe to email updates

- General Tax information bulletins

- Sales Tax information bulletins

| Income Tax Information Bulletin Number | Title | Publication Date | Effective Date |

|---|---|---|---|

| 1 | Декларация о фидуциарном подоходном налоге | 15. 08 08 | 15.01 |

| 3 | Уплата расчетного налога в штате Индиана физическими лицами | 22.08 | 22.08 |

| 6 | Корректировка ренты государственной службы и военная пенсия или корректировка пособия в связи с потерей кормильца | 20.03 | 20.03 |

| 7 | Требования к подаче деклараций по подоходному налогу с физических лиц за предыдущий год | 22. 11 11 | 22.11 |

| 11 | Платежи по расчетному подоходному налогу с корпораций штата Индиана | 12/22 | 12/22 |

| 12 | Корпоративный подоходный налог | 20.02 | 20.02 |

| 13 | Удержание скорректированного налога на валовой доход с пенсионных выплат | 22/11 | 22/11 |

| 14 | Налоговый вычет за пожертвования колледжам | 12/22 | 12/22 |

| 15 | Продление срока подачи декларации о подоходном налоге с корпорации штата Индиана и признание федерального продления срока подачи декларации о подоходном налоге с корпорации штата Индиана | 22/12 | 12/22 |

| 16 | Использование федеральной формы W-2 для сообщения об удержанных налогах штата и округа Индиана | 22. 11 11 | 22.11 |

| 17 | Налогообложение и требования к отчетности некоммерческих организаций | 22.07 | 22.07 |

| 18 | Инструкции по продлению срока подачи налоговых деклараций по индивидуальному подоходному налогу в штате Индиана | 14.08 | 14.08 |

| 19 | Обязательства правительства | 12.05 | 12. |

| 26 | Общая информация о требованиях к подаче документов и конкретных налоговых льготах, доступных пожилым людям | 15.07 | 15.07 |

| 27 | Индиана Скорректированный налог на валовой доход, применимый к военнослужащим | 20.07 | 20.07 |

| 28 | Применение государственного и скорректированного валового подоходного налога к резидентам с доходом за пределами штата | 22. 02 02 | 22.02 |

| 32 | Общая информация о подоходном налоге округа | 12/22 | 12/22 |

| 33 | Требования к удержанию налогов для сотрудников-нерезидентов | 22.11 | 22.11 |

| 38 | Вычет арендатора | 22.11 | 22.11 |

| 39 | Руководство по отчетности физических лиц-нерезидентов о доходах из источников в Индиане | 15. 08 08 | 15.01 |

| 42 | Формы и таблицы подоходного налога в Индиане | 14.08 | 14.08 |

| 52 | Сокрытие информации о сотрудниках, работающих неполный рабочий день, и другие требования по удержанию налогов | 22.11 | 22/11 |

| 55 | Определение места жительства для лиц, покидающих Индиану для работы в другой стране | 22. 10 10 | 22/10 |

| 59 | Краткое изложение налоговых льгот, доступных для налогоплательщиков, подающих налоговые декларации | 19/12 | 19/12 |

| 60 | Налогообложение пособий по безработице в Индиане | 21.07 | 20.01 |

| 64 | Процентные ставки по исчислению просроченных налогов и возмещению переплаты по перечисленным налогам в соответствии с IC 6-8.1-1-1 | 14. 08 08 | 14.08 |

| 66 | Зоны предприятия | 19.09 | 19.09 |

| 70 | Вычет дохода по инвалидности | 22.11 | 22.11 |

| 72 | S Корпорация/партнерство/доверенное лицо Выборы для подачи сводной декларации от имени акционеров/партнеров/бенефициаров-нерезидентов | 20.02 | 20. 02 02 |

| 72А | Пересмотренные процедуры аудита партнерства, измененные отчеты и корректировки для других организаций, возникающие в результате корректировок партнерства. | 21/12 | 21.07 |

| 78 | Вычет дивидендов из иностранных источников | 22/11 | 22/11 |

| 79 | Доход, полученный от инвестиционных фондов, имеющих обязательства правительства США | 22.11 | 22. 11 11 |

| 86 | Ответственность независимых подрядчиков за отчетность по подоходному налогу и удержание | 22.11 | 22.11 |

| 87 | Налоговый кредит на восстановление исторического здания | 19.07 | 19.07 |

| 87А | Кредит на историческую реабилитацию жилых домов | 12/22 | 12/22 |

| 88 | Налогообложение профессиональных спортсменов-нерезидентов | 19/12 | 19/12 |

| 88А | Налогообложение членов команд профессиональных спортсменов-нерезидентов и артистов | 19/12 | 19/12 |

| 88Б | Подоходный налог и удержание для гоночных команд | 20. 11. 11. | 20.11. |

| 92 | Процедуры налогового кредита на заработанный доход (EITC) | 12/22 | 12/22 |

| 95 | Налоговый кредит на инвестиции в бизнес Hoosier | 16.08 | 16.07 |

| 97 | Налоговый кредит на переезд штаб-квартиры | 12/22 | 12/22 |

| 98 | Индиана Колледж Выбор 529 Образовательный сберегательный план | 20. 05 05 | 20.01 |

| 104 | Освобождение дохода от квалифицированных патентов | 22.11 | 22.11 |

| 107 | Вычет невозмещенных расходов на образование | 22/11 | 22/11 |

| 108 | Подоходный налоговый кредит для взносов в стипендиальную организацию | 21.07 | 21.07 |

| 109 | Налоговый вычет за автомобили, работающие на природном газе | 22/12 | 12/22 |

| 110 | Кредит автоматического возврата налогоплательщика | 22. 11 11 | 22.11 |

| 111 | Подоходный налоговый кредит для правомочных усыновлений | 22.11 | 22.01 |

| 112 | Подоходный налоговый вычет по налогу на имущество, уплаченному коммерческой больницей | 18.03 | 17.01 |

| 113 | Вычет по взносу в инфраструктурный фонд регионального управления развития | 19.09 | 19. 09 09 |

| 115 | Контролер по делу Мэриленд против Уинна и Индианы. Рассмотрение претензий Департамента доходов, основанных на этом деле. | 17.11. | 17.11. |

| 116 | Положения о подоходном налоге согласно HEA 1316-2018(ss) | 18.07 | 18.01 |

| 117 | Персональные исключения и специальные правила | 20.08 | 20.08 |

| 118 | Бонусная амортизация и раздел 179, относящийся к расходам для целей подоходного налога в штате Индиана (заменяет Директиву комиссара № 19) | 21. 07 07 | 18.01 |

| 119 | Положения Налогового кодекса, не соблюдаемые штатом Индиана, и разъяснение связанных вопросов | 22.02 | 22.02 |

Удаленные или приостановленные информационные бюллетени по подоходному налогу

Соглашения об обмене налоговой информацией (TIEA)

Соглашение об обмене налоговой информацией (TIEA) позволяет компетентным органам США и партнеру TIEA обмениваться информацией по налоговым вопросам с целью оказания помощи друг другу в администрировании и правоприменении. отечественного налогового законодательства.

Здесь вы можете получить доступ к текстам подписанных соглашений об обмене налоговой информацией (TIEA) и документам, связанным с этими соглашениями.

Соглашения об обмене налоговой информацией

Юрисдикция | Дата | Документ | Название/Описание |

|---|---|---|---|

| Аргентина | 23.12.2016 | ТИЭА | Соглашение между США и Аргентиной об обмене информацией о налогах |

| Каймановы острова | 29.11.2012 | ТИЭА | Соглашение между США и Каймановыми островами об обмене информацией о налогах |

| Каймановы острова | 27.11.2012 | Примечание | Нота США для Каймановых островов… Обмен информацией о налогах |

| Коста-Рика | 23.05.2018 | ТИЭА | Соглашение между США и Республикой Коста-Рика об обмене информацией о налогах |

| Эквадор | 4 июля 2021 | ТИЭА | Соглашение между США и Республикой Эквадор об обмене информацией о налогах |

| Гернси | 13. 12.2013 12.2013 | Протокол | Соглашение о внесении поправок в протокол… США и штат Гернси… Обмен информацией… 19 сентября, 2002 |

| Гонконг | 25 марта 2014 | ТИЭА | Соглашение между США и правительством Гонконга об обмене информацией о налогах |

| Остров Мэн | 13.12.2013 | Протокол | Соглашение о внесении изменений в протокол… США и остров Мэн… Обмен информацией… 3 октября 2002 г. |

| Джерси | 13.12.2013 | Протокол | Соглашение о внесении изменений в протокол… США и штат Джерси… Обмен информацией… 4 сентября 2002 г. |

| Панама | 30.11.2010 | ТИЭА | Соглашение между США и Республикой Панама об обмене информацией о налогах |

| Панама | 3.11.2010 | Примечание | Нота из США в Республику Панама.

|