Содержание

Коды по зарплате для 2 НФДЛ в 2022 году

Выплата и начисление заработной платы — операции, встречающиеся в деятельности любой организации. Рассмотрим сложные вопросы выплаты зарплаты и начисляемых на нее налогов. Расскажем о кодах, используемых при перечислении оплаты труда, страховых взносов и НДФЛ, разъясним, каково их назначение и необходимость их правильного указания в платежных и отчетных документах.

Содержание

Порядок начисления и выплаты заработной платы, казалось бы, достаточно рассмотрены в специальной литературе и профильных публикациях. Но каждый раз возникают новые сложности. Сегодня в нашем материале остановимся на следующих сложных вопросах:

- перечисление оплаты труда нерезиденту;

- как изменились КБК: налоги на зарплату 2020;

- какие введены новые коды по зарплате для 2-НДФЛ 2017.

Особенности выплаты зарплаты нерезиденту

Сотруднику-нерезиденту нельзя выплачивать заработную плату наличными через кассу предприятия. Эту точку зрения давно подтвердили налоговики (Письмо от 29.08.2016 № ЗН-4-17/15799).

Эту точку зрения давно подтвердили налоговики (Письмо от 29.08.2016 № ЗН-4-17/15799).

Все дело в том, что выплата вознаграждения за исполнение трудовых обязанностей в наличной форме не отнесена законодателем к разрешенным валютным операциям (ч. 2 ст. 14 Федерального закона «О валютном регулировании» от 10.12.2003 № 173-ФЗ). Следовательно, выплатить заработную плату сотруднику-нерезиденту можно только в безналичном порядке. Более того, за несоблюдение безналичной формы оплаты с нерезидентами на организацию и руководителя может быть наложен штраф в соответствии с ч. 1 ст. 15.25 КоАП РФ.

Для оформления такого платежного документа необходимо знать код валютной операции при перечислении зарплаты нерезиденту. Его необходимо указать в назначении платежа в фигурных скобках.

Перечень кодов валютных операций приведен в Приложении 1 Инструкции Банка России от 16.08.2017 № 181-И. Для выплаты зарплаты предназначен кодовый номер 70060. Назначение платежа в платежном поручении должно выглядеть примерно так:

{70060} Перечисление заработной платы за май 2020 г

КБК по зарплате в 2020 году

При перечислении налогов и сборов очень важно в платежном поручении заполнить КБК в поле 104.

КБК (код бюджетной классификации) — особенный 20-значный шифр, характеризующий определенный вид бюджетного дохода или расхода.

Если допустить в нем ошибку, то при поступлении денежных средств на счет Казначейства они не будут отнесены к правильному платежу. В результате у организации будет числиться недоимка, ей будут начисляться пени за просрочку платежа. Также налоговый орган может списать по инкассовому поручению образовавшуюся недоимку.

На начисленные вознаграждения работникам за исполнение трудовых обязанностей работодатель начисляет и уплачивает страховые взносы в соответствии с главой 34 НК РФ:

- на социальное страхование;

- на обязательное пенсионное страхование;

- на обязательное медицинское страхование.

Эти платежи администрирует ФНС. Еще один взнос уплачивается в ФСС на страхование от несчастных случаев на производстве.

Кроме этого, работодатель удерживает и перечисляет в бюджет налог на доходы физических лиц с доходов, выплаченных сотрудникам.

| Вид налога (взноса) | КБК |

|---|---|

| НДФЛ | 182 1 01 02010 01 1000 110 |

| Страховые взносы: | |

| на ОПС | 182 1 02 02010 06 1010 160 |

| на ОМС | 182 1 02 02101 08 1013 160 |

| на ВНиМ | 182 1 02 02090 07 1010 160 |

| Вносы на травматизм | 393 1 02 02050 07 1000 160 |

Образец заполнения платежного поручения на перечисление страховых взносов

Скачать

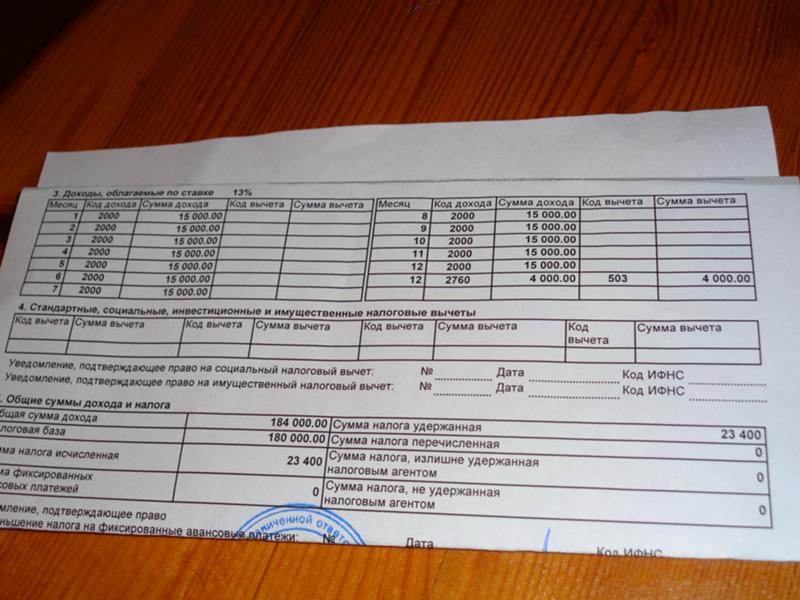

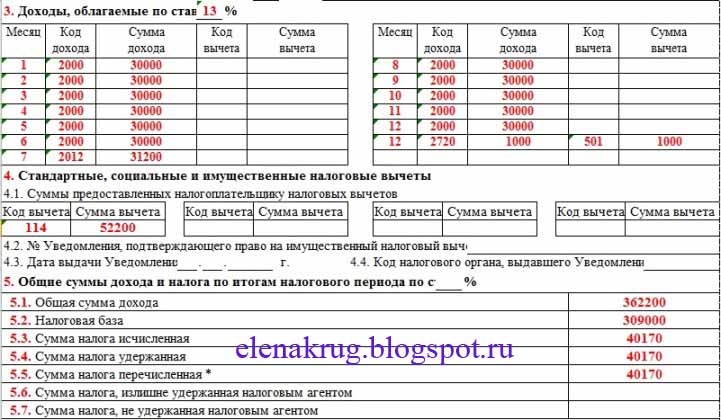

Коды начисления зарплаты для НДФЛ

Ежегодно каждый работодатель обязан сдать в ИФНС справки по форме 2-НДФЛ по каждому физическому лицу, которому выплачивался доход. Также форма 2-НДФЛ часто запрашивается сотрудниками для предоставления в различные организации в качестве подтверждения размера получаемого дохода (например, при оформлении кредита).

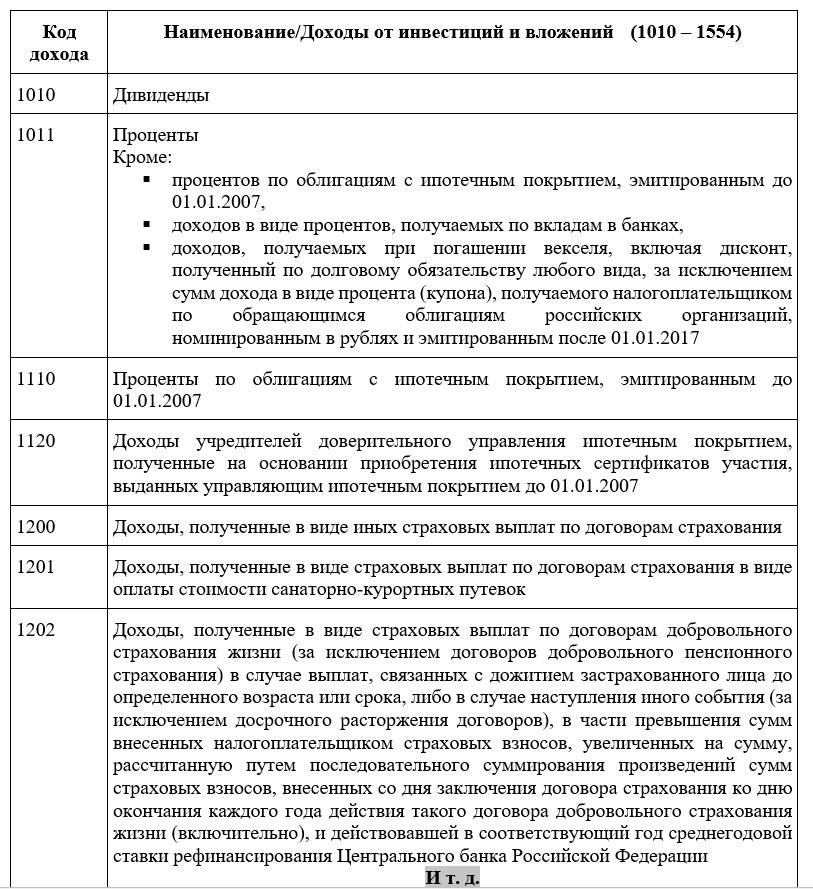

Каждому виду дохода физического лица соответствует определенный код. Их список утверждается ФНС (Приказ от 10.09.2015 № ММВ-7-11/387@). Перечень нередко подвергается изменениям, появляются и исключаются те или иные коды. Не стал исключением и 2020 год (Приказ ФНС от 24.10.2017 № ММВ-7-11/820@). Причем изменения необходимо использовать, указывая код зарплаты в справке 2-НДФЛ 2017.

| Начисление | Код дохода |

|---|---|

| Зарплата | 2000 |

| Премия | 2002 |

| Оплата по договорам подряда с физическим лицом | 2010 |

| Отпускные | 2012 |

| Пособие по нетрудоспособности | 2300 |

Введены с отчетности за 2017 г. | |

| Компенсация за неиспользованный отпуск | 2013 |

| Выходное пособие сверх трехмесячного заработка | 2014 |

Ливан — Физическое лицо — Налоги на доходы физических лиц

В соответствии с принципом территориальности налоги на заработную плату подлежат уплате в Ливане при соблюдении одного из следующих условий:

- Получатель заработной платы является резидентом Ливана, независимо от источник финансирования.

- Услуги, которые привели к получению дохода, выполняются на территории Ливана или способствуют благосостоянию компании, расположенной в Ливане, даже если источник финансирования находится за пределами Ливана.

- Источник финансирования находится в Ливане, независимо от того, где проживает бенефициар или где были предприняты усилия.

Ставки подоходного налога с населения

Подоходный налог с населения (НДФЛ) взимается с заработной платы по прогрессивной ставке. Пределы ставок прогрессивного налога на заработную плату стали составлять от 2% до 25% вместо 2% и 20% в соответствии со статьей 23 Закона о бюджете на 2019 год, которым были внесены поправки в статью 58 Закона о подоходном налоге. Новые ставки налога на заработную плату вступают в силу с 1 августа 2019 года..

Пределы ставок прогрессивного налога на заработную плату стали составлять от 2% до 25% вместо 2% и 20% в соответствии со статьей 23 Закона о бюджете на 2019 год, которым были внесены поправки в статью 58 Закона о подоходном налоге. Новые ставки налога на заработную плату вступают в силу с 1 августа 2019 года..

Эти ставки снижены вдвое для пенсий по старости и аналогичных пособий.

НДФЛ также взимается с доходов от коммерческой деятельности (например, индивидуальных предпринимателей, полных товариществ) по прогрессивным ставкам. Годовая прогрессивная шкала налога на прибыль составила от 4 % до 25 % вместо 4–21 % в соответствии со статьей 24 Закона о бюджете на 2019 год, которым были внесены поправки в статью 32 Закона о подоходном налоге. Новые ставки налога на прибыль применяются с 2019 года. См. Доходы от предпринимательской деятельности в Определение дохода раздел для получения дополнительной информации .

Налог на прирост капитала и доход от инвестиций

Новый Закон №. Постановлением № 64 от 26 октября 2017 г. введены новые налоговые меры в отношении прироста капитала от продажи недвижимого имущества (не других видов основных средств), которые облагаются налогом по ставке 15% вместо 10% (не применяется для физических лиц, имеющих не более двух основных резидентств). и если в собственности более 12 лет).

Постановлением № 64 от 26 октября 2017 г. введены новые налоговые меры в отношении прироста капитала от продажи недвижимого имущества (не других видов основных средств), которые облагаются налогом по ставке 15% вместо 10% (не применяется для физических лиц, имеющих не более двух основных резидентств). и если в собственности более 12 лет).

Налог на проценты

Налог, взимаемый с процентов и доходов по сберегательным счетам, банковским депозитам, кредитным счетам, фидуциарным счетам, долговым ценным бумагам и депозитным сертификатам, увеличился в соответствии с Законом № 144 Закона о бюджете 2019 г..

Доходы, выручка и проценты, полученные по счетам, открытым в ливанских банках, и по казначейским облигациям теперь облагаются 10-процентным подоходным налогом (WHT) вместо 7%. Эта ставка вступает в силу с 1 августа 2019 года и применяется в течение трех лет до 31 июля 2022 года. Ставка в размере 7% будет применяться снова на следующий день после завершения третьего года.

Налог на частичную компенсацию

Единовременная заработная плата, выплачиваемая рабочим и наемным работникам в ad hoc разовом порядке для выполнения временной работы на частичной или количественной основе, облагается налогом по ставке 3%, независимо от их величины и без каких-либо вычетов.

Налог для нерезидентов

Доходы, полученные нерезидентами в Ливане, облагаются по эффективной ставке налога в размере 2,25% от дохода в случае дохода от продажи материалов и оборудования и 7,5% дохода в случае продажа услуг. Налог с нерезидента представляет собой налог на прибыль.

Небраска Удержание подоходного налога | Департамент доходов штата Небраска

Напоминания об удержании подоходного налога для всех работодателей штата Небраска

- Циркуляр EN. Департамент доходов штата Небраска выпускает новый циркуляр штата Небраска EN на 2023 год. Все таблицы в Циркуляре EN изменились, и их следует использовать для расчета заработной платы, пенсий и аннуитетов, а также выигрышей в азартных играх, выплаченных 1 января 2023 г.

или после этой даты.

или после этой даты. - Форма W-3N Срок сдачи . Копии форм W-2, W-2G, 1099-MISC, 1099-NEC, 1099-R за 2022 год и формы W-3N о сверке удержанного подоходного налога штата Небраска должны быть представлены 31 января 2023 года.

- Требование к электронному файлу. Формы W-2, W-2G, 1099-MISC, 1099-NEC и 1099-R за 2022 налоговый год должны быть поданы в электронном виде, если у работодателя есть более 50 форм для отчетности.

- Специальная ставка подоходного налога. «Специальная ставка налога на прибыль» остается на уровне 1,5%. Работодатели, использующие скобки таблицы заработной платы, могут продолжать использовать заштрихованные/незаштрихованные области таблиц скобок, чтобы определить, применяются ли специальные процедуры удержания подоходного налога.

- Супруги военных . Супруги военнослужащих, находящихся на действительной военной службе, чей доход не облагается налогом в штате Небраска, могут предоставить свидетельство работника-нерезидента штата Небраска для распределения удержанного подоходного налога, форма 9.

или после этой даты.

или после этой даты.