Содержание

Новости дня в России и мире — РБК

Телеканал

Pro

Инвестиции

Мероприятия

РБК+

Новая экономика

Тренды

Недвижимость

Спорт

Стиль

Национальные проекты

Город

Крипто

Дискуссионный клуб

Исследования

Кредитные рейтинги

Франшизы

Газета

Спецпроекты СПб

Конференции СПб

Спецпроекты

Проверка контрагентов

РБК Библиотека

Подкасты

ESG-индекс

Политика

Экономика

Бизнес

Технологии и медиа

Финансы

РБК КомпанииРБК Life

404

Cтраницa не найдена

Посмотрите другие материалы или воспользуйтесь поиском

Умер Эдуард Артемьев

Залетевшая в Белоруссию украинская ракета была сбита ПВО

Путин ввел уголовную ответственность за осквернение георгиевской ленты

Военная операция на Украине. Онлайн

Онлайн

Почему ослабление рубля — сезонный фактор и что будет в 2023-м

S7 сообщила о временном закрытии воздушного пространства над Саратовом

В Энгельсе ПВО уничтожила «неопознанный объект»

Путин назначил прокуроров новых регионов России

Мантуров сообщил о сертификации для МС-21 российских двигателя и крыла

Мэра Полтавы заподозрили в распространении данных о размещении войск ВСУ

В Думе предложили распространить соцподдержку на всех вдов военных

В Одессе и Львове сообщили об отключениях света после ударов

Силовики пришли с обысками к бывшим московским депутатам

Короткие штанишки, кольт и дно: угадайте авторов цитат из 2022-го. Тест

Тест

Что будет с экономикой России в 2023 году: прогнозы экспертов

Как менеджменту выгодно выкупить российский бизнес у иностранной компании

Вернуться на главную

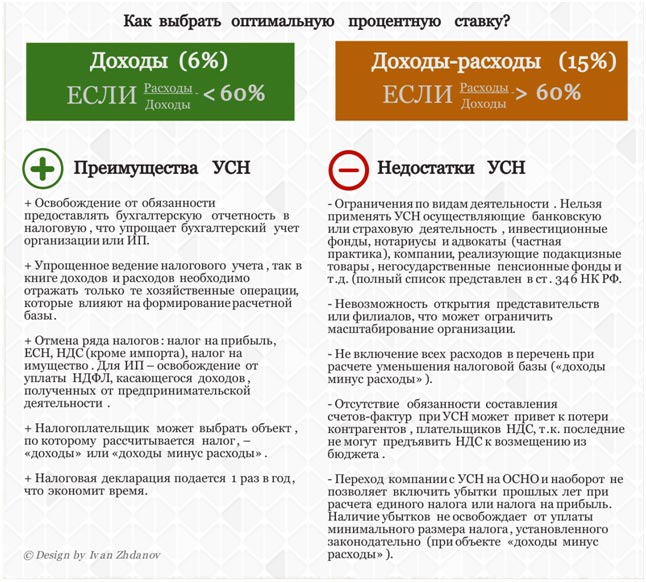

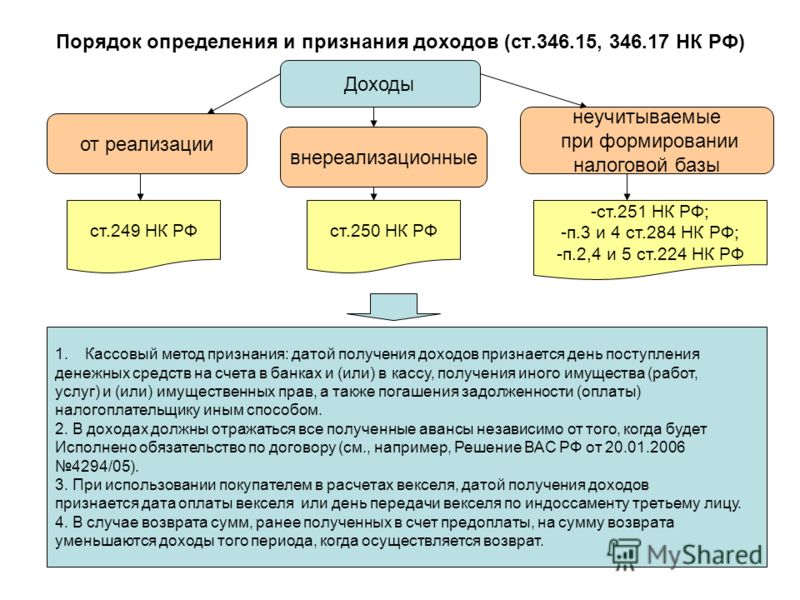

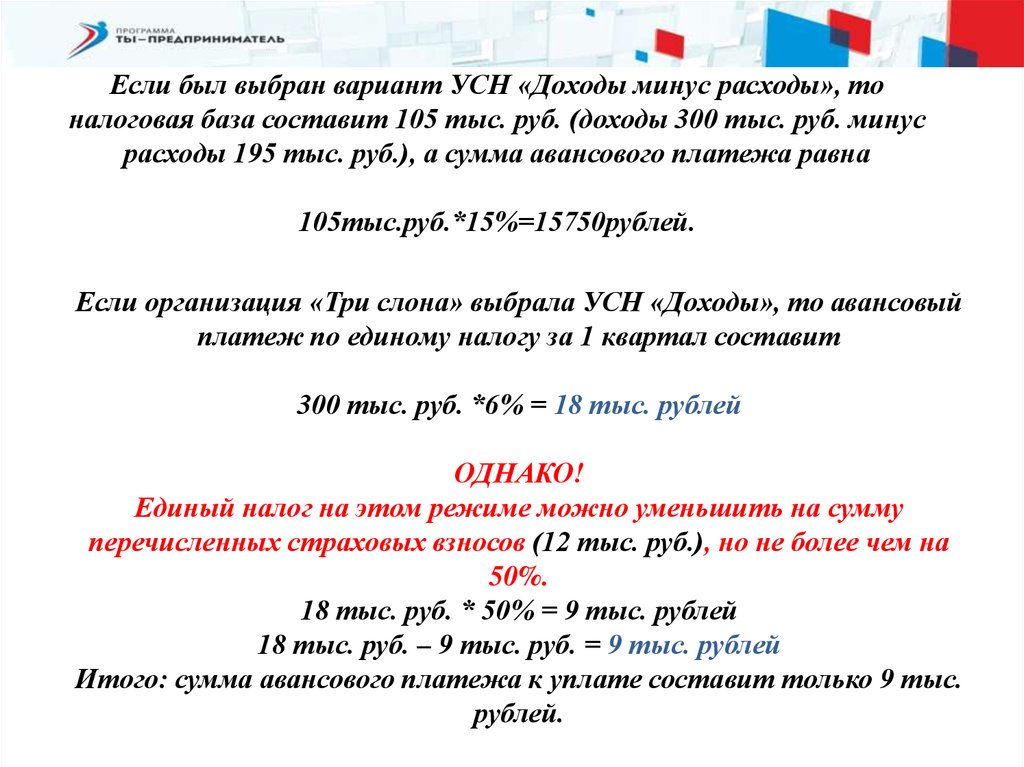

По какой ставке ИП уплачивает налог на УСН, если предприниматель сменил в течение года место регистрации

И. Г. Володькина

автор ответа, консультант Аскон по бухгалтерскому учету и налогообложению

Вопрос

ИП в начале года был зарегистрирован в Санкт-Петербурге, соответственно учитывался для расчета УСН по ставке 7%. В марте 2020 г. был перерегистрирован в Архангельскую область, и применялся расчет по ставке 15%. В ноябре 2020 г. ИП вернулся в г. СПб (ставка 7%).

В марте 2020 г. был перерегистрирован в Архангельскую область, и применялся расчет по ставке 15%. В ноябре 2020 г. ИП вернулся в г. СПб (ставка 7%).

Правильно ли мы понимаем, что годовая налоговая декларация по УСН должна производиться по ставке 7% и следует пересчитать авансовые платежи на ставку 7%?

Ответ

При смене в течение года места регистрации налогоплательщика с одного субъекта РФ на другой налог при УСН исчисляется по ставке, действующей на последний день налогового периода.

Таким образом, указанный в вопросе ИП исчисляет налог при УСН по итогам налогового периода по ставке 7%. При этом перерасчет суммы авансовых платежей не производится. Уплаченные ранее авансовые платежи по более высокой ставке учитываются при расчете налога по итогам календарного года.

Обоснование

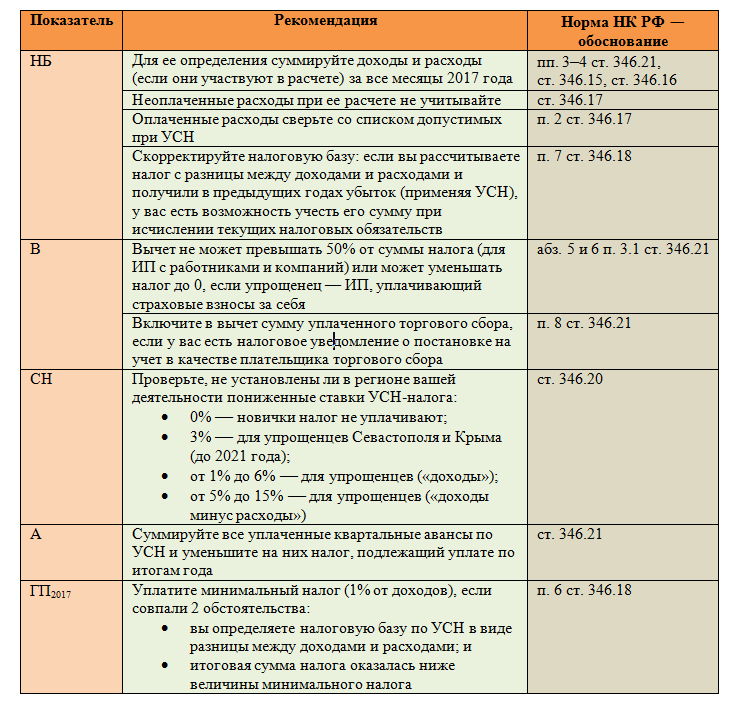

Отчетными периодами по налогу, уплачиваемому в связи с применением УСН, признаются первый квартал, полугодие и девять месяцев календарного года (п. 2 ст. 346.19 Налогового кодекса РФ).

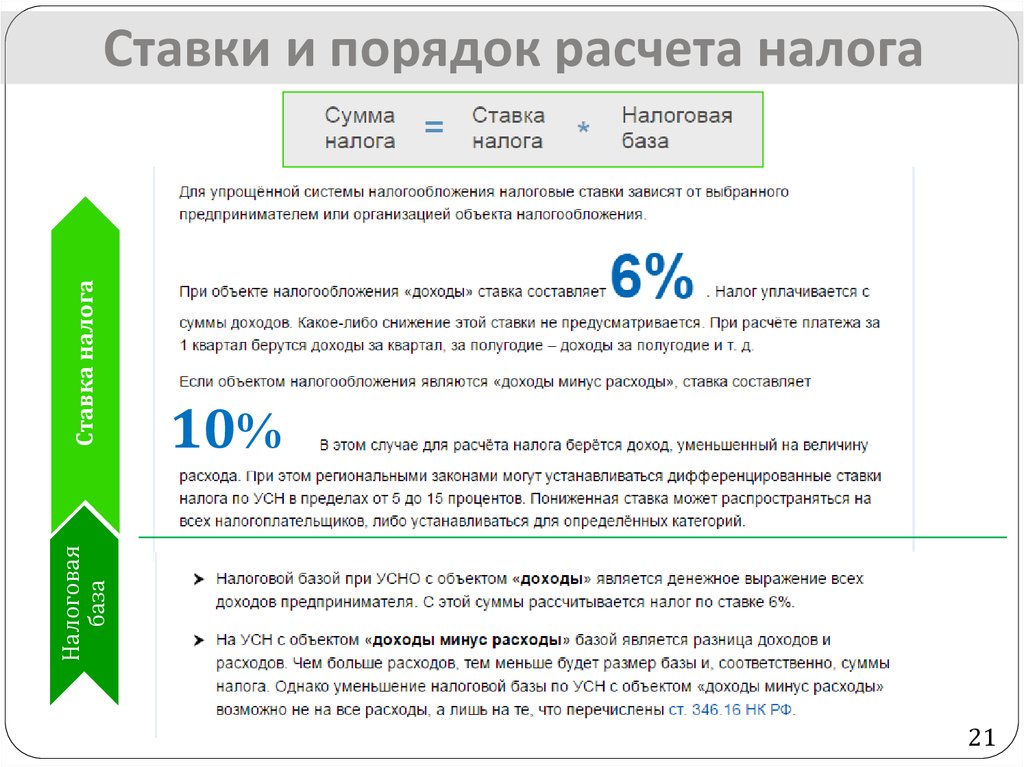

Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу (п. 4 ст. 346.21 НК РФ).

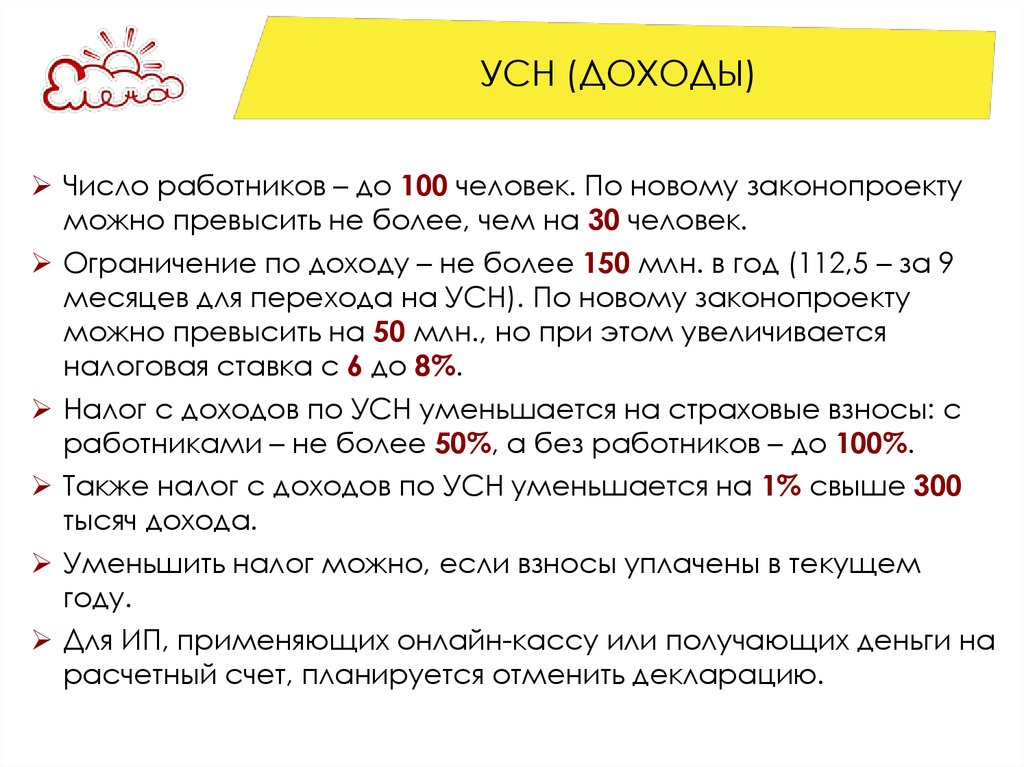

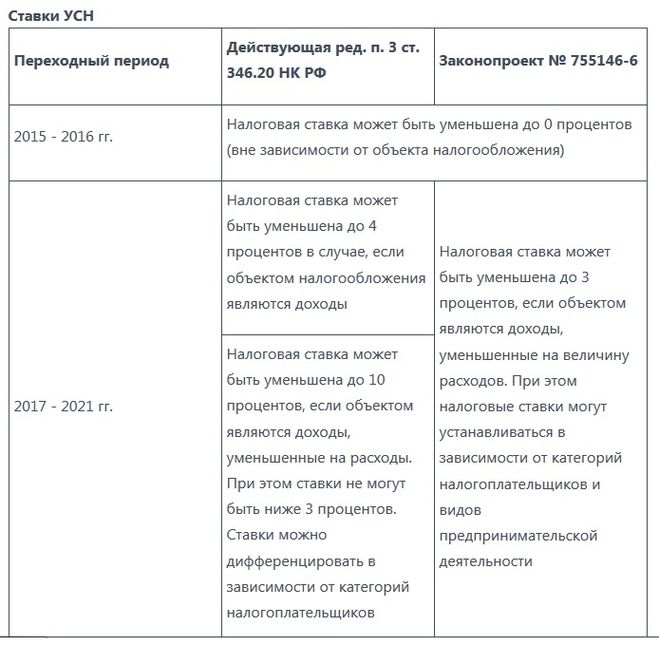

Ставка налога, уплачиваемого при применении УСН с объектом «доходы минус расходы», составляет 15 процентов (п. 2 ст. 346.20 НК РФ). Законами субъектов РФ для отдельных категорий налогоплательщиков эта ставка может быть снижена до 5 процентов.

Уплата налога и авансовых платежей по налогу производится по месту нахождения организации (месту жительства индивидуального предпринимателя) (п. 6 ст. 346.21 НК РФ).

Налог, взимаемый в связи с применением упрощенной системы налогообложения, относится к федеральным налогам (п. 7 ст. 12 НК РФ). При этом налоговые поступления сумм налога, уплачиваемого в связи с применением УСН, относятся к доходам бюджетов субъектов РФ по нормативу 100% (п. 2 ст. 56 Бюджетного кодекса РФ).

7 ст. 12 НК РФ). При этом налоговые поступления сумм налога, уплачиваемого в связи с применением УСН, относятся к доходам бюджетов субъектов РФ по нормативу 100% (п. 2 ст. 56 Бюджетного кодекса РФ).

Ранее исчисленные суммы авансовых платежей по налогу засчитываются при исчислении сумм авансовых платежей по налогу за отчетный период и суммы налога за налоговый период (п. 5 ст. 346.21 НК РФ).

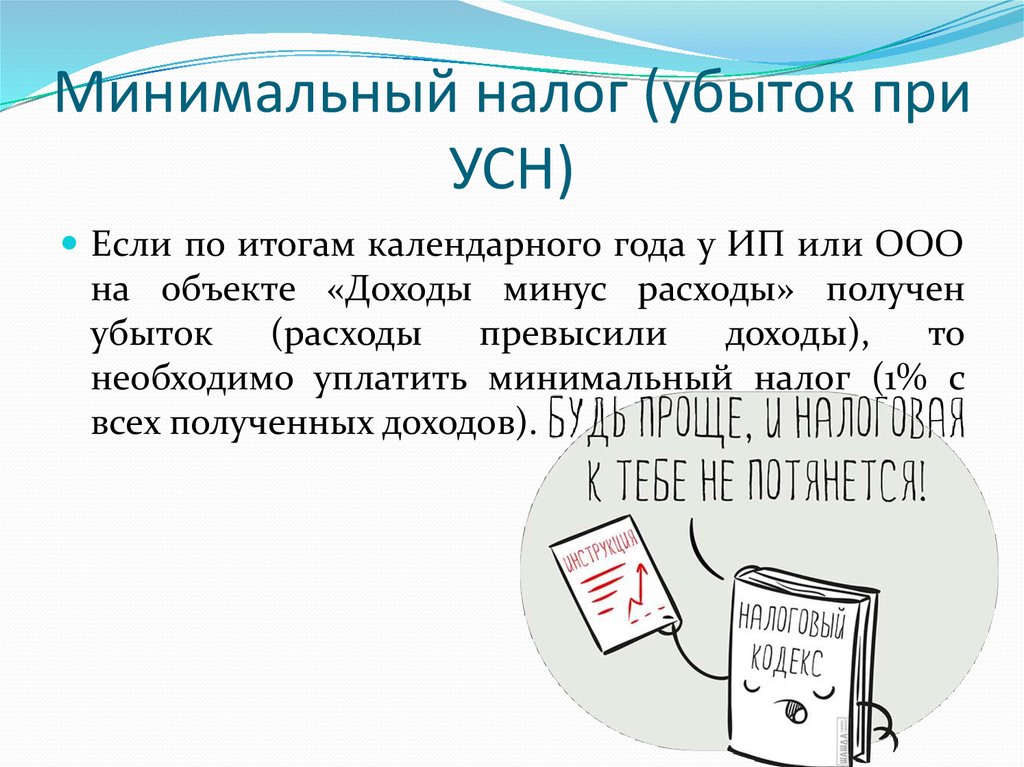

Следует отметить, что сумма налога, подлежащего уплате в связи с применением УСН, исчисляется исходя из налоговой ставки, которая действовала в субъекте Российской Федерации на последний день налогового периода, за который подается в налоговый орган налоговая декларация по налогу, при этом учитываются ранее исчисленные авансовые платежи (Письмо Минфина России от 09.07.2012 N 03-11-06/2/86).

В связи с этим если индивидуальный предприниматель в марте переехал в новый регион РФ, в котором ставки налога установлены выше, чем в регионе его предыдущего местожительства, в ноябре вернулся обратно к месту своего жительства, то налог при УСН за налоговый период должен начисляться по ставке действующей на последний день налогового периода.

Аналогичная позиция подтверждена в Письме Минфина России от 18.07.2012 N 03-11-06/2/88.

Свою позицию ведомство аргументировало тем, что Налоговый кодекс РФ не предусматривает применение одним налогоплательщиком в течение одного налогового периода нескольких ставок по единому налогу, уплачиваемому на УСН.

Минфин России отметил также, что ранее исчисленные и уплаченные в бюджет суммы авансовых платежей учитываются при расчете налога по итогам календарного года.

Вопрос: Индивидуальный предприниматель (УСН) в течение года сменил место жительства. Как уплатить налог и авансовые платежи, если ставка УСН в регионах различается? (Консультация эксперта, Минфин России, 2019)

Определение скорости обслуживания

STS | Law Insider

означает годовую ставку, определяемую Агентом в соответствии с его обычными процедурами и с использованием таких электронных или других источников котировок, которые он считает целесообразными, в качестве ставки, по которой депозиты в долларах (для доставки в первый день запрашиваемого процентного периода) предлагаются крупным банкам на лондонском межбанковском рынке за 2 рабочих дня до начала запрашиваемого процентного периода на срок и в размере, сравнимом с процентным периодом и суммой запрошенного займа по ставке LIBOR.

(будь то в качестве первоначального Займа по ставке LIBOR, или в качестве продолжения Займа под ставку LIBOR, или в качестве конвертации Займа с базовой ставкой в Заем под ставку LIBOR) Административным заемщиком в соответствии с Соглашением, и такое решение является окончательным при отсутствии явная ошибка.

(будь то в качестве первоначального Займа по ставке LIBOR, или в качестве продолжения Займа под ставку LIBOR, или в качестве конвертации Займа с базовой ставкой в Заем под ставку LIBOR) Административным заемщиком в соответствии с Соглашением, и такое решение является окончательным при отсутствии явная ошибка.означает последние четыре последовательных финансовых квартала Эмитента, непосредственно предшествующие Применимой дате расчета, для которых имеется внутренняя финансовая отчетность.

означает в отношении События прекращения действия индекса рекомендуемой ставки ЕЦБ первую дату, когда рекомендованная ставка ЕЦБ больше не предоставляется, как это определено Эмитентом и уведомлено Эмитентом Расчетному агенту;

означает ставку, указанную в качестве таковой в настоящем документе.

означает квартиры, занятые домохозяйствами с низким доходом по доступной арендной плате, как определено в разделе 50053 Кодекса охраны здоровья и безопасности, или в той степени, в которой условия федерального, государственного или местного финансирования или финансовой помощи противоречат раздел 50053, арендная плата, которая не превышает тех, которые предусмотрены условиями финансирования или финансовой помощи.

Начиная с 13 октября 2017 г., в соответствии с разделом 214(g)(2)(A)(iii) Кодекса о доходах и налогах, квартира в собственности, которая получает федеральные налоговые льготы на жилье для малоимущих, по-прежнему будет рассматриваться как занятая более низким домохозяйство с доходом, если жильцы были домохозяйствами с более низким доходом на дату залога в финансовом году, в котором они начали занимать квартиру, и квартира продолжает оставаться под арендной платой, несмотря на увеличение дохода жильцов квартиры до 140 процентов от средний доход по району (AMI) с поправкой на размер семьи («квартиросъемщики с избыточным доходом»). Квартиры, зарезервированные для домохозяйств с низким доходом по доступной арендной плате, которые временно пустуют из-за смены арендаторов или ремонта, считаются занятыми.означает простое среднее арифметическое банковских ставок, действующих на 16:00. Восточное стандартное время каждый день в течение календарного месяца, который непосредственно предшествует календарному месяцу, в котором производится платеж, где «банковская ставка» означает процентную ставку, время от времени устанавливаемую Банком Канады в качестве минимальной ставки, по которой Банк Канады выдает краткосрочные авансы членам Канадской платежной ассоциации;

означает применительно к любому Базовому обязательству ставку по ипотеке на Дату закрытия за вычетом большей из (x) соответствующей платы за обслуживание и (y) 35 базисных пунктов.

означает в отношении любого Периода ставки для любой Серии Акций VMTP процент, указанный напротив применимого кредитного рейтинга, присвоенного такой Серии Рейтинговым агентством в таблице ниже на Дату определения ставки для такой Ставки Период: долгосрочные рейтинги* Применяемый Fitch множитель от AAA до AA- 100 % от A+ до X- 000 % от BBB+ до BBB- 140 % рейтинги рейтинговых агентств, а затем рейтинг акций ВМТП.

имеет значение, указанное в определении термина SOFR.

означает годовую процентную ставку, действующую время от времени и подлежащую уплате в дополнение к Ставке LIBOR, применимой к Револьверной ссуде, как определено со ссылкой на Раздел 1.5(a).

означает в отношении события прекращения действия индекса €STR первую дату, когда €STR больше не предоставляется Европейским центральным банком (или любым правопреемником администратора €STR), как это определено Эмитентом и уведомлено Эмитента Расчетному агенту;

означает для каждого базового периода ренты годовую ставку, определяемую путем деления (A) LIBOR для такого базового периода ренты, в зависимости от случая, на (B) сто процентов (100%) минус резерв ставки в евродолларе Процент за такой базовый период арендной платы.

Если LIBOR или Процентная резервная ставка в евродолларах изменится с Базового периода ренты на Базовый период ренты, то Эффективная ставка будет автоматически увеличена или уменьшена на дату такого изменения, в зависимости от обстоятельств, без предварительного уведомления NAI. Если по какой-либо причине BNPLC определяет, что невозможно или необоснованно трудно определить Эффективную ставку в отношении данного Базового периода аренды в соответствии с вышеизложенным, тогда «ЭФФЕКТИВНАЯ СТАВКА» для этого Базового периода аренды должна равняться любому опубликованному индексу или Годовая процентная ставка, добросовестно определенная Материнской компанией BNPLC, сопоставима с LIBOR на начало первого дня этого периода. Сопоставимой процентной ставкой может быть, например, существующая на тот момент доходность по краткосрочным обязательствам Казначейства США (составленная и опубликованная в последнем на тот момент статистическом бюллетене Федеральной резервной системы США H.15(519).) или его последующей публикации), плюс или минус фиксированная корректировка, основанная на сравнении Материнской компанией BNPLC прошлых рыночных курсов евродоллара с прошлой доходностью по таким казначейским обязательствам. Любое определение BNPLC Эффективной ставки в соответствии с этим определением, при отсутствии явной и доказуемой ошибки, должно быть окончательным и обязательным для NAI.означает за любой день средневзвешенное значение (при необходимости округленное вверх до следующей 1/100 от 1%) ставок по операциям с федеральными фондами овернайт с членами Федеральной резервной системы, организованными федеральными фондовыми брокерами , публикуемый на следующий рабочий день Федеральным резервным банком Нью-Йорка, или, если такая ставка не публикуется таким образом для какого-либо дня, являющегося рабочим днем, среднее значение (при необходимости округленное в большую сторону до следующего 1/ 100 из 1%) котировок на такой день для таких сделок, полученных Административным агентом от трех брокеров федеральных фондов с признанным статусом, выбранных им.

означает наступление одного или нескольких из следующих событий:

означает, (a) для Аукционных периодов 35 дней или менее, Одномесячную ставку LIBOR, (b) для Аукционных периодов более 35 дней но менее 91 дня — трехмесячная ставка LIBOR, (c) для аукционных периодов более 90 дней, но менее 181 дня — шестимесячная ставка LIBOR и (d) для аукционных периодов более 180 дней — годовая ставка LIBOR .

означает годовую ставку, равную среднему арифметическому стоимости (без подтверждения или доказательства каких-либо фактических затрат) каждой стороны (подтвержденной такой стороной), если бы она должна была финансировать или финансировать такие суммы.

означает на любую дату процентную ставку в год, по которой Комиссия за использование начисляется на все Револьверные кредитные авансы в момент времени, указанный в Прейскуранте.

– почасовая ставка оплаты труда.

означает сумму произведений дозы, эквивалентной каждому органу или ткани (HT), и весового коэффициента (wT), применимого к каждому облучаемому органу или тканям тела (HE = Σ wTHT).

означает, в отношении события прекращения действия индекса SOFR, дату, когда FRBNY (или любой правопреемник администратора SOFR) прекращает публиковать SOFR, или дату, с которой SOFR больше нельзя использовать.

означает в связи с Событием прекращения действия Индекса SOFR дату, когда Федеральный резервный банк Нью-Йорка (или любой другой администратор ежедневной Гарантированной ставки финансирования овернайт) прекращает публиковать ежедневную Обеспеченную ставку финансирования овернайт, или дата, начиная с которой дневная Обеспеченная ставка финансирования овернайт больше не может использоваться;

означает для любого Заемщика более раннюю из следующих дат: (а) Дату погашения для такого Заемщика и (б) дату прекращения всего Совокупного обязательства и Обязательств в соответствии с Разделом 2.

8 или Разделом 8.1 настоящего Соглашения.означает, в связи с событием прекращения действия индекса OBFR, дату, когда Федеральный резервный банк Нью-Йорка (или любой правопреемник ежедневной ставки финансирования банка овернайт) прекращает публиковать ежедневную ставку финансирования банка овернайт или дата, с которой больше нельзя использовать ежедневную ставку банковского финансирования овернайт;

означает следующие годовые проценты, применимые в следующих ситуациях:

имеет значение, данное этому термину в Разделе 2.2.(c)(ii)(D).

означает, в отношении события прекращения действия индекса OBFR, дату, когда FRBNY (или любой правопреемник администратора OBFR) прекращает публиковать OBFR, или дату, с которой OBFR больше нельзя использовать. .

(будь то в качестве первоначального Займа по ставке LIBOR, или в качестве продолжения Займа под ставку LIBOR, или в качестве конвертации Займа с базовой ставкой в Заем под ставку LIBOR) Административным заемщиком в соответствии с Соглашением, и такое решение является окончательным при отсутствии явная ошибка.

(будь то в качестве первоначального Займа по ставке LIBOR, или в качестве продолжения Займа под ставку LIBOR, или в качестве конвертации Займа с базовой ставкой в Заем под ставку LIBOR) Административным заемщиком в соответствии с Соглашением, и такое решение является окончательным при отсутствии явная ошибка. Начиная с 13 октября 2017 г., в соответствии с разделом 214(g)(2)(A)(iii) Кодекса о доходах и налогах, квартира в собственности, которая получает федеральные налоговые льготы на жилье для малоимущих, по-прежнему будет рассматриваться как занятая более низким домохозяйство с доходом, если жильцы были домохозяйствами с более низким доходом на дату залога в финансовом году, в котором они начали занимать квартиру, и квартира продолжает оставаться под арендной платой, несмотря на увеличение дохода жильцов квартиры до 140 процентов от средний доход по району (AMI) с поправкой на размер семьи («квартиросъемщики с избыточным доходом»). Квартиры, зарезервированные для домохозяйств с низким доходом по доступной арендной плате, которые временно пустуют из-за смены арендаторов или ремонта, считаются занятыми.

Начиная с 13 октября 2017 г., в соответствии с разделом 214(g)(2)(A)(iii) Кодекса о доходах и налогах, квартира в собственности, которая получает федеральные налоговые льготы на жилье для малоимущих, по-прежнему будет рассматриваться как занятая более низким домохозяйство с доходом, если жильцы были домохозяйствами с более низким доходом на дату залога в финансовом году, в котором они начали занимать квартиру, и квартира продолжает оставаться под арендной платой, несмотря на увеличение дохода жильцов квартиры до 140 процентов от средний доход по району (AMI) с поправкой на размер семьи («квартиросъемщики с избыточным доходом»). Квартиры, зарезервированные для домохозяйств с низким доходом по доступной арендной плате, которые временно пустуют из-за смены арендаторов или ремонта, считаются занятыми.

Если LIBOR или Процентная резервная ставка в евродолларах изменится с Базового периода ренты на Базовый период ренты, то Эффективная ставка будет автоматически увеличена или уменьшена на дату такого изменения, в зависимости от обстоятельств, без предварительного уведомления NAI. Если по какой-либо причине BNPLC определяет, что невозможно или необоснованно трудно определить Эффективную ставку в отношении данного Базового периода аренды в соответствии с вышеизложенным, тогда «ЭФФЕКТИВНАЯ СТАВКА» для этого Базового периода аренды должна равняться любому опубликованному индексу или Годовая процентная ставка, добросовестно определенная Материнской компанией BNPLC, сопоставима с LIBOR на начало первого дня этого периода. Сопоставимой процентной ставкой может быть, например, существующая на тот момент доходность по краткосрочным обязательствам Казначейства США (составленная и опубликованная в последнем на тот момент статистическом бюллетене Федеральной резервной системы США H.15(519).) или его последующей публикации), плюс или минус фиксированная корректировка, основанная на сравнении Материнской компанией BNPLC прошлых рыночных курсов евродоллара с прошлой доходностью по таким казначейским обязательствам.

Если LIBOR или Процентная резервная ставка в евродолларах изменится с Базового периода ренты на Базовый период ренты, то Эффективная ставка будет автоматически увеличена или уменьшена на дату такого изменения, в зависимости от обстоятельств, без предварительного уведомления NAI. Если по какой-либо причине BNPLC определяет, что невозможно или необоснованно трудно определить Эффективную ставку в отношении данного Базового периода аренды в соответствии с вышеизложенным, тогда «ЭФФЕКТИВНАЯ СТАВКА» для этого Базового периода аренды должна равняться любому опубликованному индексу или Годовая процентная ставка, добросовестно определенная Материнской компанией BNPLC, сопоставима с LIBOR на начало первого дня этого периода. Сопоставимой процентной ставкой может быть, например, существующая на тот момент доходность по краткосрочным обязательствам Казначейства США (составленная и опубликованная в последнем на тот момент статистическом бюллетене Федеральной резервной системы США H.15(519).) или его последующей публикации), плюс или минус фиксированная корректировка, основанная на сравнении Материнской компанией BNPLC прошлых рыночных курсов евродоллара с прошлой доходностью по таким казначейским обязательствам. Любое определение BNPLC Эффективной ставки в соответствии с этим определением, при отсутствии явной и доказуемой ошибки, должно быть окончательным и обязательным для NAI.

Любое определение BNPLC Эффективной ставки в соответствии с этим определением, при отсутствии явной и доказуемой ошибки, должно быть окончательным и обязательным для NAI.

8 или Разделом 8.1 настоящего Соглашения.

8 или Разделом 8.1 настоящего Соглашения.Ваш первый взгляд на налоговые рамки, вычеты и льготы 2023 г. (3)

Бюро трудовой статистики США сообщило, что индекс потребительских цен вырос всего на 0,1% в августе после того, как в июле он не изменился. Тем не менее, инфляция остается проблемой, поскольку за последние 12 месяцев индекс вырос на 8,3% до сезонной корректировки. И эти ставки могут повлиять на вашу налоговую картину 2023 года.

Тем не менее, инфляция остается проблемой, поскольку за последние 12 месяцев индекс вырос на 8,3% до сезонной корректировки. И эти ставки могут повлиять на вашу налоговую картину 2023 года.

ИПЦ измеряет стоимость товаров и услуг в городских районах, другими словами, стоимость жизни. Это наиболее широко используемый показатель инфляции, поскольку по мере роста цен покупательная способность вашего доллара снижается. Это важная информация для налогоплательщиков, поскольку Налоговый кодекс предусматривает обязательную ежегодную корректировку отдельных статей налога с учетом инфляции.

(Чтобы узнать больше об инфляции и ИПЦ, в том числе о том, как работает цепной ИПЦ, ознакомьтесь с этой предыдущей статьей.) 7,1% с 2022 года, что более чем вдвое превышает прошлогодний рост на 3%. Что будет означать инфляция для вашей налоговой картины 2023 года? «Мы прогнозируем, что суммы с поправкой на инфляцию в налоговом кодексе значительно увеличатся в 2023 году по сравнению с предыдущими годами из-за экономической ситуации», — сказала Хизер Ротман, вице-президент по анализу и содержанию в Bloomberg Tax.

Вот как это переводится в доллары.

2023 Стандартный вычет

Во-первых, налогоплательщики увидят увеличение стандартных вычетов. С момента удвоения вычета в связи с налоговой реформой сегодня почти 90% налогоплательщиков подают документы, используя стандартный вычет.

Налогоплательщики, состоящие в браке, имели право на стандартный вычет в размере 25 900 долларов США в 2022 году — ожидается, что эта цифра вырастет до 27 700 долларов США в 2023 году. Для одиноких и состоящих в браке лиц, подающих отдельные декларации, стандартный вычет вырастет до 13 850 долларов США по сравнению с 12,9 долларов США.50 в 2022 году. Главы домохозяйств также увидят увеличение до 20 800 долларов США по сравнению с 19 400 долларов США в 2022 году. 2023.

Bloomberg также прогнозирует, что стандартный вычет для налогоплательщиков, которые могут быть заявлены как иждивенцы другим налогоплательщиком, будет больше: 1250 долларов или сумма в 400 долларов плюс заработанный доход физического лица.

2023 Налоговые категории

Налоговые категории также расширяются. Вы можете воспользоваться этими ранними номерами прямо сейчас. Как отметил Ротман, «налогоплательщики и консультанты могут использовать наши прогнозы, чтобы начать свое налоговое планирование на 2023 год до того, как IRS опубликует официальные суммы с поправкой на инфляцию на 2023 год позже в этом году».

Вот как они должны выглядеть.

Индивидуальные налогоплательщики

Состоящие в браке налогоплательщики, подающие совместную декларацию

Состоящие в браке налогоплательщики, подающие декларацию отдельно

Главы домохозяйств

Прирост капитала

Как и в случае со ставками подоходного налога, фактические ставки прироста капитала не меняются из года в год, но в 2023 году диапазон значений увеличится. -Ставки прироста капитала для активов, удерживаемых менее года, такие же, как ставки подоходного налога. Но благоприятные долгосрочные ставки прироста капитала зависят от вашего налогооблагаемого дохода. Как правило, чем выше ваш доход, тем выше ставка.

Но благоприятные долгосрочные ставки прироста капитала зависят от вашего налогооблагаемого дохода. Как правило, чем выше ваш доход, тем выше ставка.

Вот прогнозируемая максимальная нулевая ставка и прогнозируемая максимальная ставка 15% на 2023 год:

Налоговый вычет на детей

В 2021 налоговом году сумма налогового вычета на детей увеличилась с 2000 до 3600 долларов США для соответствующих требованиям детей в возрасте до 6 лет, и 3000 долларов США для других отвечающих требованиям детей в возрасте до 18 лет. Вся сумма также подлежала возврату. Однако расширенная версия кредита исчезла в 2022 году — версия налогового кредита на детей остается в силе на 2022 и 2023 годы.

Сумма кредита на 2023 год останется на уровне первоначальных 2000 долларов США на ребенка, отвечающего требованиям, поскольку она не скорректирована с учетом инфляции. Тем не менее, максимальная возмещаемая часть кредита для ребенка, отвечающего требованиям, скорректирована с учетом инфляции и, как ожидается, составит 1600 долларов США в 2023 году. В 2023 году единая сумма кредита, используемая для расчета личного освобождения, увеличится до 12 920 000 долларов (или 25 840 000 долларов для супружеских пар). Также ожидается, что в 2023 году ежегодная скидка на подарки увеличится с 1000 до 17 000 долларов США9.0005

В 2023 году единая сумма кредита, используемая для расчета личного освобождения, увеличится до 12 920 000 долларов (или 25 840 000 долларов для супружеских пар). Также ожидается, что в 2023 году ежегодная скидка на подарки увеличится с 1000 до 17 000 долларов США9.0005

(Чтобы узнать больше о том, как работает федеральная система налога на наследство и дарение, ознакомьтесь с этой предыдущей статьей.)

Что это значит для 2023 года

Что хорошо. Но помните, что это не кость, которую бросают избирателям; это установленное законом увеличение из-за инфляции.

И имейте в виду, что это прогнозы на 2023 налоговый год, начинающийся 1 января 2023 года, — цифры, которые вы будете использовать для подготовки налоговой декларации в 2024 году. Это не налоговые ставки и другие цифры за 2022 год, которые вы будете использовать для подготовки вашей налоговой декларации в 2023 году.

Наконец, помните, что это всего лишь прогнозы. IRS опубликует официальные налоговые категории и другие налоговые показатели за 2023 год позже в этом году — обычно в октябре — и мы поделимся ими, когда они станут доступны.