Содержание

Коды в справке 2-НДФЛ | Bankiros.ru | Курсы валют и финансы

Информация, содержащаяся в справке 2-НДФЛ, способна показать все о заработке и налогах гражданина. Подобная информация очень важна, и обязательно должна передаваться в налоговые органы. Кроме того, физическое лицо вправе самостоятельно запросить 2-НДФЛ для дальнейшего доказательства собственной платежеспособности. Коды в справке 2-НДФЛ – это система, которая позволяет быстро и точно передавать важные данные по зарплате работника.

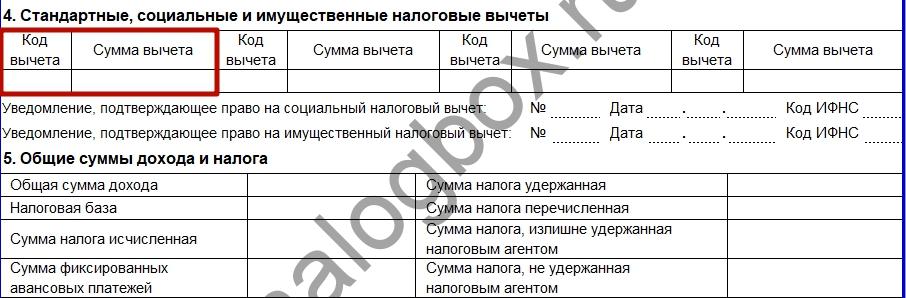

Коды вычетов в справке 2-НДФЛ

Информация о налогах на доходы физических лиц представляет собой большое количества текста, причем текст этот будет по большей части подходить всем людям, работающим на территории РФ. Для того, чтобы верно заполнить справку, достаточно подобрать один из возможных вариантов для каждого отдельного пункта формы, индивидуальная информация для каждого отдельного работника представляет собой относительно небольшой участок справки.

Таким образом, коды в справке 2-НДФЛ – это отметка о выборе того или иного варианта, который сможет описать ситуацию по заработку и налогам того или иного гражданина. Разработанные для справки 2-НДФЛ коды вычетов помогают кратко и ёмко уточнить все необходимые детали.

Предусмотрено несколько видов возможных налоговых вычетов по НДФЛ:

- Стандартные – возможны для работников с несовершеннолетними детьми, и, кроме того, данный вычет применяется к другим категориям граждан, таким как инвалиды с детства, чернобыльцы и т. д.

- Имущественные – вычеты для работников, продавшим или купившим какую-либо недвижимость.

- Социальные – вычеты, на которые могут претендовать сотрудники, часть дохода которых была направлена на лечение или образование.

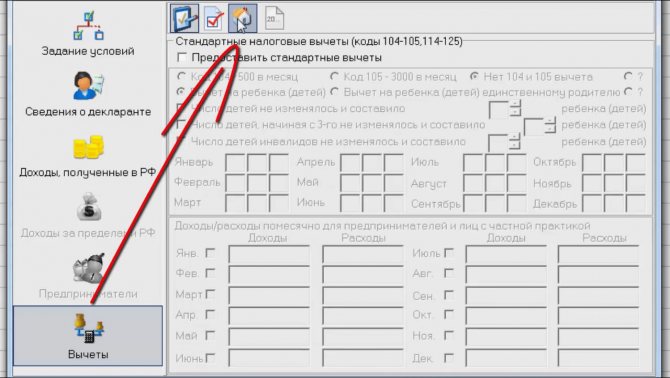

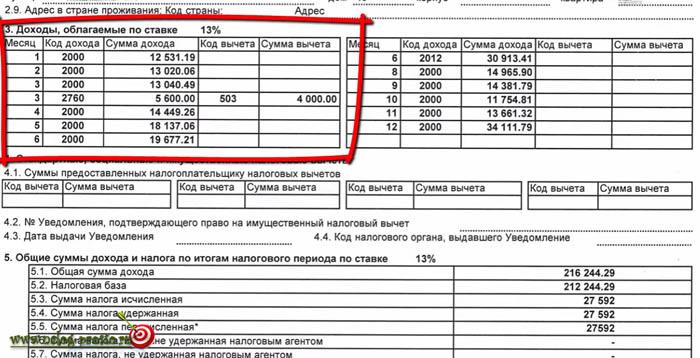

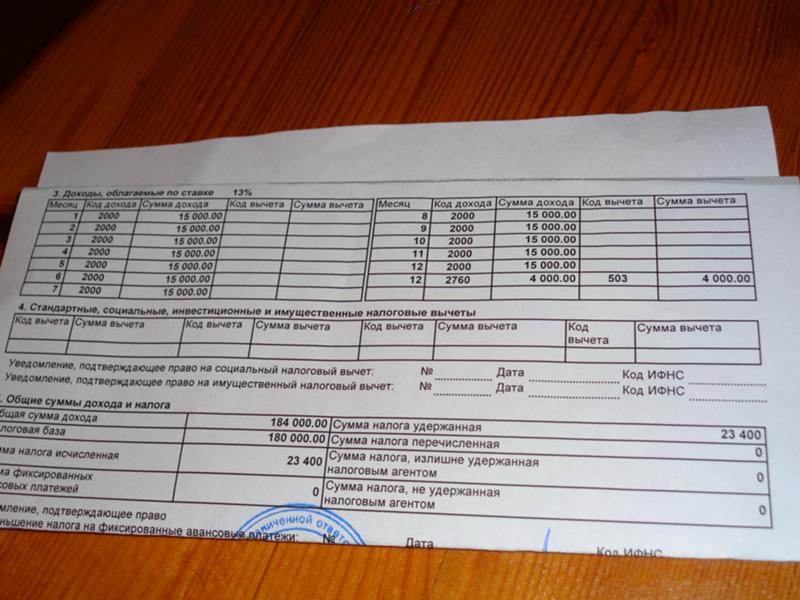

Код вычета 503 в справке 2-НДФЛ

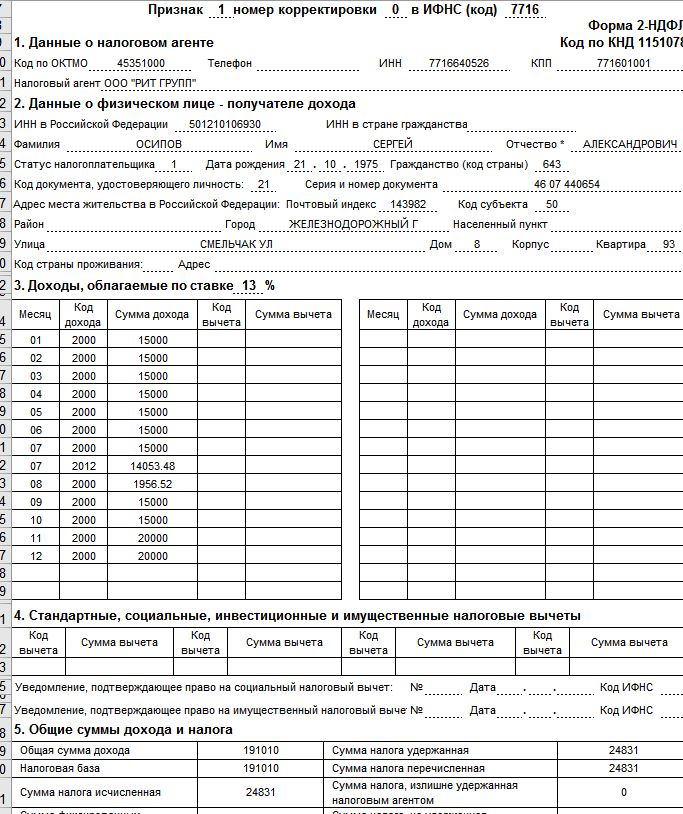

Код вычета, который представлен цифрами 503, подразумевает под собой вычет из материальной помощи, которая может быть оказана организацией в пользу своих сотрудников, в том числе прекративших свою работу в данной организации по причине выхода на пенсию, не имеет значения, по инвалидности или по возрасту.

Далее рассмотрим другие коды вычета. Вот несколько кодов для стандартных и иных вычетов:

- 114 – применяется в случае наличия на иждивении у сотрудника первого несовершеннолетнего ребенка, или же студента с очной формой образования, аспирантурой, ординатурой. Этот же код применяется, если ребенок является инвалидом первой или второй группы, а также код предусмотрен для родителя, родного или приемного, при отказе от подобного вычета второго родителя.

- 115 – данный вычет, как и 114, относится к стандартным, однако его назначение – отметка о втором ребенке. В остальном все инструкции совпадают с кодом 114.

- 201 – код, означающий расходы по операциям с ценными бумагами, находящимися в обращении на организованном рынке ценных бумаг.

- 204 – обозначает сумму убытка по операциям с ценными бумагами, в том случае, если они не обращаются на рынке, однако на момент приобретения еще относившихся к обращающимся.

- 311 – код для имущественного вычета, обозначающий сумму, которую работник направил на покупку или строительство жилья, расположенного на территории РФ.

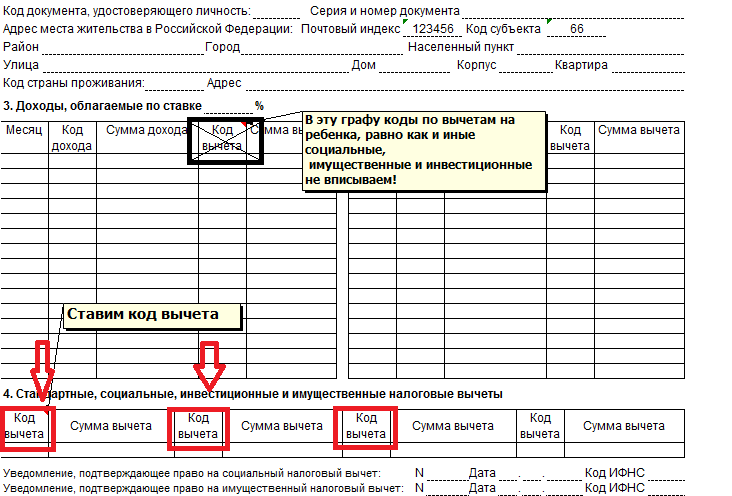

Сюда же входят любые доли жилья, частного или квартиры, или комнаты в квартире, а также земельные участки, на которых жилье располагается. Сюда не могут быть отнесены суммы, выплаченные по процентам для кредитов на данное жилье.

Сюда же входят любые доли жилья, частного или квартиры, или комнаты в квартире, а также земельные участки, на которых жилье располагается. Сюда не могут быть отнесены суммы, выплаченные по процентам для кредитов на данное жилье.

Сюда же входят любые доли жилья, частного или квартиры, или комнаты в квартире, а также земельные участки, на которых жилье располагается. Сюда не могут быть отнесены суммы, выплаченные по процентам для кредитов на данное жилье.

Сюда же входят любые доли жилья, частного или квартиры, или комнаты в квартире, а также земельные участки, на которых жилье располагается. Сюда не могут быть отнесены суммы, выплаченные по процентам для кредитов на данное жилье.Данные коды представляют собой варианты того, каким образом налоговый агент может отметить те или иные вычеты в справке 2-НДФЛ. При этом количество их гораздо выше перечисленных. Для того, чтобы избежать ошибок при заполнении справки и последующих после этого штрафов, стоит следить за всеми изменениями, корректирующими назначение каждого кода.

Поделиться в социальных сетях

Вам может понравиться

26 Кодекс США § 503 — Требования для освобождения | Кодекс США | Закон США

Поправки

2014 — пп. (а)(1). Паб. L. 113–295, §221(a)(63)(A), с поправками в абз. (1) в целом. До внесения поправок текст гласил:

«(A) Организация, описанная в разделе 501(c)(17), не освобождается от налогообложения в соответствии с разделом 501(a), если она участвовала в запрещенной сделке после 31 декабря. , 1959.

, 1959.

«(B) Организация, описанная в разделе 401(a), которая упоминается в разделе 49.75(g) (2) или (3) не освобождается от налогообложения в соответствии с разделом 501(a), если она участвовала в запрещенной сделке после 1 марта 1954 года.

«(C) Организация, описанная в разделе 501( c)(18) не освобождается от налогообложения в соответствии с разделом 501(a), если оно участвовало в запрещенной сделке после 31 декабря 1969 г.».

Подразд. (а)(2). Паб. L. 113–295, §221 (a) (63) (B), который предписывал поправку к пар. (2) путем замены «описанного в пункте (1)» на «описанного в разделе 501(c)(17) или (18) или пункта (a)(1)(B)», было выполнено путем замены « описанные в разделе 501(c)(17) или (18) или параграфе (1)(B)», чтобы отразить вероятное намерение Конгресса.

Подразд. (с). Паб. L. 113–295, §221(a)(63)(C), слова «описанные в подразделе (a)(1)» заменены на «описанные в разделе 501(c)(17) или (18) или подразделе (a )(1)(В)».

1990 — Подразд. (г). Паб. L. 101–508 вычеркнут пп. (d) «Специальное правило для займов», которое гласило: «Для целей применения подраздела (b)(1) в случае займа трастом, описанным в разделе 401(a), должны применяться следующие правила. применяются в отношении ссуды, предоставленной до 1 марта 1954 г., которая представляла бы собой запрещенную операцию, если бы она была совершена 1 марта 1954 г. или после этой даты.54:

Паб. L. 101–508 вычеркнут пп. (d) «Специальное правило для займов», которое гласило: «Для целей применения подраздела (b)(1) в случае займа трастом, описанным в разделе 401(a), должны применяться следующие правила. применяются в отношении ссуды, предоставленной до 1 марта 1954 г., которая представляла бы собой запрещенную операцию, если бы она была совершена 1 марта 1954 г. или после этой даты.54:

«(1) Если какая-либо часть ссуды подлежит погашению до 31 декабря 1955 г., продление такой части ссуды на период, не превышающий 31 декабря 1955 г., на тех же условиях не допускается. считается запрещенной транзакцией.

«(2) Если ссуда подлежит погашению по требованию, продолжение ссуды без получения надлежащего обеспечения и разумной процентной ставки после 31 декабря 1955 года считается запрещенной сделкой».

1976 — пп. (а)(2), (в). Паб. Л. 94–455 зачеркнуто «или его представитель» после «Секретарь».

1974 — Подразд. (а)(1)(А). Паб. L. 93–406, §2003(b)(1), заменено «раздел 501(c)(17)» на «раздел 501(c)(17) или (18)».

Подразд. (а)(1)(Б). Паб. Законодательство L. 93–406, §2003(b)(2), добавлено «которое упоминается в разделе 4975(g)(2) или (3)».

Подразд. (а)(2). Паб. Законодательство L. 93–406, §2003(b)(3), «или пункт (1)(B)» заменен на «или раздел 401».

Подразд. (с). Паб. L. 93–406, §2003(b)(4), «или подраздел (a)(1)(B)» заменен на «или раздел 401».

Подразд. (грамм). Паб. L. 93–406, §2003(b)(5), исключен пп. (g) которые охватывают трасты, приносящие пользу определенным владельцам-служащим.

1969 — Подразд. (а)(1)(А). Паб. L. 91–172, §§101(j)(7), 121(b)(6)(B)(ii), переименованный пп. (B) как (A) и добавлена ссылка на раздел 501(c)(18). Бывший пп. (A), относящийся к организациям, описанным в разделе 501(c)(3), и к запрещенным операциям, совершенным после 1 июля 1950 г., был исключен.

Подразд. (а)(1)(Б). Паб. L. 91–172, §101(j)(7), переименованный пп. (С) как (Б). Бывший пп. (B), относящийся к организациям, описанным в разделе 501(c)(17), был изменен путем добавления ссылки на раздел 501(c)(18) и переименован в подпункт. (А).

(А).

Подразд. (а)(1)(С). Паб. L. 91–172, §§101(j)(7), 121(b)(6)(B)(i), добавлен пп. (С). Бывший пп. (C), касающийся организаций, описанных в разделе 401 (a), и запрещенных операций, совершенных после 1 марта 1954 г., был переименован в подпункт. (Б).

Подразд. (а)(2). Паб. L. 91–172, §§101(j)(8), 121(b)(6)(B)(ii), удалены ссылки на организации, описанные в разделе 501(c)(3), и добавлены ссылки на организации, описанные в разделе 501(c)(18).

Подразд. (б). Паб. Л. 91–172, §101(j)(14), переименованный в пп. (в) как (б). Бывший пп. (b) с указанием организаций, к которым применяется раздел, был вычеркнут.

Подразд. (с). Паб. L. 91–172, §§101(j)(9), (14), 121(b)(6)(B)(ii), переименованный в пп. (d) как (c), вычеркнута ссылка на организации, описанные в разделе 501(c)(3), и вставлена ссылка на организации, описанные в разделе 501(c)(17). Бывший пп. (c) переназначен (b).

Подразд. (г). Паб. L. 91–172, §101(j)(10), (14), переименованный в пп. (g) как (d) и заменить «подраздел (b)(1)» на «подраздел (c)(1)». Бывший пп. (d) переназначен (c).

Бывший пп. (d) переназначен (c).

Подразд. (е). Паб. L. 91–172, §101(j)(11), (14), переименованный в пп. (h) как (e), заголовок изменен следующим образом: «Особые правила», заменено «подраздел (b)(1)» на «подраздел (c)(1)» в тексте, предшествующем абзацу. (1) и в пар. (3) и в тексте, предшествующем абз. (1) вычеркнуто «приобретено трастом, описанным в разделе 401(a) или разделе 501(c)(17)». Бывший пп. (e), касающийся запрета на некоторые благотворительные отчисления, был исключен.

Подразд. (е). Паб. L. 91–172, §101(j)(12), (14), переименованный в пп. (i) как (f) и заменить «Подраздел (b)(1)» на «Подраздел (c)(1)» и «Подраздел (e)» на «Подраздел (h)». Бывший пп. (f), определяющий «дар или завещание», был исключен.

Подразд. (грамм). Паб. L. 91–172, §101(j)(13), (14), переименованный в пп. (j) как (g) и заменить «подраздел (b)» на «подраздел (c)» в пар. (1). Бывший пп. (g) переназначен (d).

Подсек. (з) — (к). Паб. L. 91–172, §101(j)(14), переименованные пп. (h), (i) и (j) как (e), (f) и (g) соответственно. Бывшие пп. (e) и (f) были вычеркнуты, а прежний подразд. (g) был переименован в (d).

(h), (i) и (j) как (e), (f) и (g) соответственно. Бывшие пп. (e) и (f) были вычеркнуты, а прежний подразд. (g) был переименован в (d).

1962 — Подразд. (к). Паб. Л. 87–792 добавлен пп. (к).

1960 — Подразд. (а)(1). Паб. L. 86–667, §2(a)(1), отказано в освобождении организации, описанной в разделе 501(c)(17), если она участвовала в запрещенной сделке после 31 декабря 1959 г.

Подсек. (а)(2), (б), (г). Паб. L. 86–667, §2(a)(2), (b), (c), включая организации, описанные в разделе 501(c)(17).

Подразд. (час). Паб. L. 86–667, §2(d), включал трасты, описанные в разделе 501(c)(17).

1958 — Подразд. (час). Паб. L. 85–866, §30(a), добавлен пп. (час).

Подразд. (я). Паб. L. 85–866, §30(b), добавлен пп. (я).

Дата вступления в силу поправки 2014 г.

Поправка, внесенная публикацией. L. 113–295, вступивший в силу 19 декабря 2014 г., с учетом положения об экономии, см. раздел 221 (b) Pub. L. 113–295, изложенное в виде примечания к разделу 1 настоящего заголовка.

Дата вступления в силу Поправки 1974 г.

Поправка, внесенная публикацией. L. 93–406, вступивший в силу 1 января 1975 г., но с положением о том, что организация должна провести выборы, чтобы создать сберегательную оговорку со ссылкой на поправку, см. Раздел 2003 (c) Pub. Л. 93–406, указанная в качестве даты вступления в силу; Примечание о положениях о сбережениях согласно разделу 4975 настоящего раздела.

Дата вступления в силу Поправки 1969 г.

Поправка к разделу 101(j)(7)–(14) Публик. L. 91–172, вступивший в силу 1 января 1970 г., см. раздел 101 (k) (1) Pub. L. 91–172, изложенное в качестве примечания о дате вступления в силу в соответствии с разделом 4940 настоящего раздела.

Поправка к разделу 121(b)(6)(B) Pub. L. 91–172, применимый к налоговым годам, начинающимся после 31 декабря 1969 г., см. раздел 121 (g) Pub. L. 91–172, изложенное в виде примечания к разделу 511 настоящего раздела.

Дата вступления в силу Поправки 1962 г.

Поправка, внесенная публикацией. L. 87–792, применимый к налоговым годам, начинающимся после 31 декабря 1962 г., см. раздел 8 Pub. L. 87–792, изложенное в качестве примечания к разделу 22 этого раздела.

Дата вступления в силу Поправки 1960 г.

Поправка, внесенная публикацией. L. 86–667, применимый к налоговым годам, начинающимся после 31 декабря 1959 г., а в случае ссуд — поправки к этому разделу, внесенные Pub. L. 86–667 применимы только к кредитам, предоставленным, продленным или продленным после 31 декабря 19 г.59, см. раздел 6 пуб. L. 86–667, изложенное в виде примечания к разделу 501 настоящего раздела.

Дата вступления в силу Поправки 1958 г.

Опубл. L. 85–866, раздел I, §30 (c), 2 сентября 1958 г., 72 Stat. 1631 г. с поправками, опубликованными в Pub. L. 99–514, §2, 22 октября 1986 г., 100 Stat. 2095, при условии, что:

2095, при условии, что:

«(1) В целом.—

За исключением случаев, предусмотренных в параграфе (2), поправка, внесенная в соответствии с подразделом (а) [изменяющая данный раздел], применяется в отношении налоговых лет, заканчивающихся после 15 марта 19 г.56. Поправка, внесенная в соответствии с подразделом (b) [вносящая поправки в настоящий раздел], применяется в отношении налоговых лет, заканчивающихся после даты вступления в силу настоящего Закона [сентябрь 2009 г.]. 2, 1958], но только в отношении периодов после этой даты.

«(2) Исключения.—

Ничто в подразделе (a) [внесение поправок в этот раздел] не должно толковаться как превращающее любую операцию в запрещенную, которая, согласно объявлениям Налоговой службы, сделанным в отношении раздела 503(c)(1) Налогового кодекса от 1986 [ранее I.R.C. 1954] до даты вступления в силу настоящего Закона [сентябрь. 2, 1958], не будет считаться запрещенной транзакцией. В случае любых облигаций, долговых обязательств, векселей или сертификатов или других доказательств задолженности, приобретенных до даты вступления в силу настоящего Закона [Сент. 2, 1958], трастом, описанным в разделе 401(a) такого Кодекса, который удерживается на такую дату, пункты (2) и (3) раздела 503(h) такого Кодекса считаются выполненными, если такие требования было бы выполнено, если бы такое обязательство возникло на такую дату вступления в силу [Сент. 2, 1958].

В случае любых облигаций, долговых обязательств, векселей или сертификатов или других доказательств задолженности, приобретенных до даты вступления в силу настоящего Закона [Сент. 2, 1958], трастом, описанным в разделе 401(a) такого Кодекса, который удерживается на такую дату, пункты (2) и (3) раздела 503(h) такого Кодекса считаются выполненными, если такие требования было бы выполнено, если бы такое обязательство возникло на такую дату вступления в силу [Сент. 2, 1958].

Сберегательный резерв

Для положений о том, что ничто в поправках к Pub. L. 101–508 может быть истолкован как влияющий на учет определенных операций, приобретенного имущества или статей доходов, убытков, вычетов или кредитов, принятых во внимание до 5 ноября 1990 г., для целей определения обязательства по уплате налога за периоды, заканчивающиеся после 5 ноября 1990 г., см. раздел 11821(b) Pub. L. 101–508, изложенное в виде примечания к разделу 45K этого титула.

Некоммерческие организации | Налог Вирджинии

Требования к освобождению от уплаты налогов для некоммерческих организаций

Чтобы получить право на освобождение, некоммерческая организация должна соответствовать всем следующим требованиям:

- Организация должна быть освобождена от федерального подоходного налога в соответствии с Разделами 501(c) (3), 501(c) (4) или 501(с) (19). Если организация имеет годовой валовой доход менее 5000 долларов США и организована для одной из целей, установленных в Налоговом кодексе 501 (c) (3) или 501 (c) (4), она должна представить заявление о миссии. Для получения дополнительной информации посетите веб-сайт IRS по адресу www.irs.gov/eo или свяжитесь с ними по телефону 877.829..5500.

- Доказательство того, что организация соблюдает закон Вирджинии, касающийся организаций, собирающих пожертвования в Вирджинии. По дополнительным вопросам обращайтесь в Департамент сельского хозяйства и бытового обслуживания (VDACS) по телефону 804.786.1343 или посетите его веб-страницу (подробности см. в Законе штата Вирджиния о привлечении пожертвований). Вы можете выполнить поиск здесь, чтобы узнать, зарегистрирована ли ваша организация, и распечатать документацию.

- Годовые административные расходы организации, включая заработную плату и сбор средств, не должны превышать 40% ее годового валового дохода.

- Организация с валовым годовым доходом не менее 750 000 долларов США в предыдущем году должна предоставить финансовый обзор, выполненный независимым дипломированным бухгалтером (CPA). Примечание: Налоговая служба Вирджинии может потребовать от организации с валовым годовым доходом не менее 1 миллиона долларов США в предыдущем году предоставить финансовый аудит, проведенный независимым бухгалтером, вместо финансового обзора.

- Организация должна предоставить оценку общей суммы материального личного имущества, приобретенного в Вирджинии за предыдущий и текущий год. Не включайте покупку любого материального личного имущества, которое будет предоставлено подрядчику, выполняющему строительство, установку, ремонт или любые другие услуги в отношении недвижимого имущества.

- Если от организации требуется подать федеральную форму 990, 990EZ, 990PF или 990N в IRS, копия должна быть предоставлена в налоговую службу Вирджинии. Если организация не обязана подавать документы, должны быть указаны имена и адреса двух членов совета директоров организации вместе с местонахождением финансовых отчетов. Примечание. Все финансовые документы должны быть доступны для проверки.

Если организация имеет годовой валовой доход менее 5000 долларов США и организована для одной из целей, установленных в Налоговом кодексе 501 (c) (3) или 501 (c) (4), она должна представить заявление о миссии. Для получения дополнительной информации посетите веб-сайт IRS по адресу www.irs.gov/eo или свяжитесь с ними по телефону 877.829..5500.

Если организация имеет годовой валовой доход менее 5000 долларов США и организована для одной из целей, установленных в Налоговом кодексе 501 (c) (3) или 501 (c) (4), она должна представить заявление о миссии. Для получения дополнительной информации посетите веб-сайт IRS по адресу www.irs.gov/eo или свяжитесь с ними по телефону 877.829..5500. Примечание: Налоговая служба Вирджинии может потребовать от организации с валовым годовым доходом не менее 1 миллиона долларов США в предыдущем году предоставить финансовый аудит, проведенный независимым бухгалтером, вместо финансового обзора.

Примечание: Налоговая служба Вирджинии может потребовать от организации с валовым годовым доходом не менее 1 миллиона долларов США в предыдущем году предоставить финансовый аудит, проведенный независимым бухгалтером, вместо финансового обзора.

Ссылка: Код штата Вирджиния 58.1-609.11

Подать заявку на освобождение от налога на розничные продажи и использование

Nonprofit Online — это быстрый, эффективный и безопасный способ подать заявку и распечатать свидетельство об уплате налога с продаж и использования. Вы можете получить доступ к Nonprofit Online, чтобы отредактировать определенную регистрационную информацию и обновить просроченное или истекающее освобождение, а также повторно распечатать утерянные сертификаты, не связываясь с нами. Вы также можете отправлять нам защищенную электронную почту через защищенную среду.

Эта услуга доступна для всех, кто запрашивает освобождение от налога с продаж и использования для некоммерческой организации или некоммерческой церкви. Вам потребуется создать идентификатор пользователя и пароль, чтобы зарегистрировать свою организацию.

Чтобы подать заявку или найти некоммерческую организацию, перейдите на сайт Nonprofit Online.

Не удается подать заявку онлайн?

Организации, которые не могут подать заявку через Интернет, могут загрузить Форму NP-1 Заявление и Инструкции или связаться с Командой освобождения некоммерческих организаций по телефону 804. 371.4023, чтобы запросить заявку. Заполненные заявления следует отправить в налоговую службу штата Вирджиния, отдел освобождения от уплаты налогов для некоммерческих организаций, почтовый ящик 27125, Ричмонд, штат Вирджиния, 23261-7125, или отправить по факсу на номер 804.786.2645.

371.4023, чтобы запросить заявку. Заполненные заявления следует отправить в налоговую службу штата Вирджиния, отдел освобождения от уплаты налогов для некоммерческих организаций, почтовый ящик 27125, Ричмонд, штат Вирджиния, 23261-7125, или отправить по факсу на номер 804.786.2645.

Требования к некоммерческим церквям

У некоммерческих церквей есть 2 варианта запроса на освобождение от налога с розничных продаж и использования:

- Самостоятельное свидетельство об освобождении от налога, форма ST-13A: самовыданный сертификат об освобождении по форме ST-13A. Раздел 23 Административного кодекса Вирджинии (VAC) 10-210-310 содержит примерный список облагаемых налогом и освобожденных от налогообложения покупок для некоммерческих церквей, подпадающих под этот вариант.

- Подать заявку на получение номера для освобождения от налогов в штате Вирджиния: Раздел 58.1-609.11 Кодекса штата Вирджиния предоставляет более широкие льготы для некоммерческих организаций и церквей, желающих получить освобождение от налога с продаж и использования. Все требования об освобождении в соответствии с Кодексом Вирджинии 58.1-609.11 должны быть выполнены для получения права. Церкви, выбравшие этот вариант, должны представить подробный финансовый отчет за отчетный период предыдущего года.

Все требования об освобождении в соответствии с Кодексом Вирджинии 58.1-609.11 должны быть выполнены для получения права. Церкви, выбравшие этот вариант, должны представить подробный финансовый отчет за отчетный период предыдущего года.

Все требования об освобождении в соответствии с Кодексом Вирджинии 58.1-609.11 должны быть выполнены для получения права. Церкви, выбравшие этот вариант, должны представить подробный финансовый отчет за отчетный период предыдущего года.Онлайн-советы для некоммерческих организаций

- Если вы являетесь постоянным пользователем и не можете получить информацию о своем идентификаторе пользователя и пароле, вы должны зарегистрироваться как новый пользователь и создать новый идентификатор пользователя и пароль. Нажмите «Изменить запрос на доступ», чтобы связать новый идентификатор пользователя и пароль с записью. Как только вы получите электронное письмо с подтверждением того, что запрос на изменение доступа был одобрен, вы можете войти в систему, чтобы получить доступ к своей записи.

- После подачи онлайн-заявки изменения и дополнения не могут быть внесены. Если у вас есть вопросы, обратитесь в Некоммерческое подразделение по телефону 804.371.4023.

- Вы можете проверить статус заявки, войдя в Nonprofit Online, используя свой идентификатор пользователя и пароль.

- Вы можете отправить необходимые документы путем загрузки или по почте.

- Вы можете искать некоммерческую организацию в Nonprofit Online, введя название организации или федеральный идентификационный номер.

Дополнительную информацию см. в часто задаваемых вопросах для некоммерческих организаций.

Освобождение от налога с продаж и использования для организаций обслуживания ветеранов

Организации обслуживания ветеранов (VSO), освобожденные от налогов в соответствии с Налоговым кодексом 501(c)(19), а также организации с годовой валовой выручкой менее 5000 долларов США, которые обслуживают одну из для целей IRC 501(c)(19), может подать заявление на получение сертификата об освобождении от уплаты налога на продажу и использование в штате Вирджиния.

Освобождение от налога с продаж , а не распространяется на следующее:

- Облагаемые налогом услуги, такие как размещение в гостинице

- Материальное личное имущество, используемое в основном для предоставления страховых выплат

- Предметы, используемые в основном для социальных и развлекательных мероприятий

Для получения дополнительной информации см. Налоговый бюллетень 16-5.

Налоговый бюллетень 16-5.

Важная информация о закупках продуктов питания и общественного питания

Некоммерческие организации и некоммерческие церкви могут использовать свои розничные продажи и сертификаты об освобождении от уплаты налогов, выданные в соответствии со статьей Кодекс Вирджиния § 58.1-609.11 для осуществления льготных покупок продуктов питания и питания, а также некоторых «облагаемых налогом услуг», оказываемых в связи с предоставлением питания.

Налоговая служба штата Вирджиния больше не будет отказывать этим организациям в освобождении от оплаты услуг общественного питания и питания на том основании, что организация приобретает налогооблагаемую услугу. Кроме того, мы больше не будем отказывать в освобождении некоммерческой организации на том основании, что соответствующая организация приобрела питание и сопутствующие услуги для потребления физическими лицами. Вместо этого Налоговая служба Вирджинии теперь будет применять тест, чтобы определить, совершаются ли покупки для использования или потребления соответствующим лицом.