Кассовая книга (бланк и образец). Кассовая книга бланк

Кассовая книга

Основным регистром у хозяйствующего субъекта по осуществлению расчетов в наличной форме является кассовая книга, составление которой возлагается на кассира, при его отсутствии – на определенное должностное лицо. Периодически главный бухгалтер должен проверять правильность заполнения и само ведение кассовой книги, так как именно этот документ чаще всего запрашивают при проверках.

Оглавление статьи

Когда, зачем и с какой целью применяется кассовая книга

Порядок ведения кассовых операций регулирует все основные моменты по составлению кассовой книги. Ее обязаны заполнять все предприятия, а также предприниматели, за исключением ИП, применяющих упрощенный вариант ведения учета.

Порядок ведения кассовых операций регулирует все основные моменты по составлению кассовой книги. Ее обязаны заполнять все предприятия, а также предприниматели, за исключением ИП, применяющих упрощенный вариант ведения учета.

Этот регистр открывается в начале каждого года. В отчетном периоде в него вносятся данные ежедневно при наличии движения операций по кассе. Если кассовые документы не оформлялись в течение дня, лист книги не заполняется. Данное правило распространяется и на дни праздника и выходные. По окончании года книга закрывается.

Кассовая книга служит основным обобщающим документом, в котором ежедневно отражаются все кассовые бланки по приходным и расходным операциям. Также в ней определяются остатки денег на начало и конец дня. Это очень важный момент, так как в это время происходит проверка соблюдения лимита хранения наличности в кассе. При его превышении кассиру необходимо осуществить сдачу наличности в банк. Нарушение этого ограничения грозит организации штрафными санкциями.

Если компания имеет филиалы, то этот регистр должен вестись по каждому из них. При этом выделенные на самостоятельный баланс подразделения, заполняют книгу, а копии ее листов передают основному предприятию. Для подразделений, не имеющих своего баланса, необходимо сдавать оригиналы листов книги, а копии оставлять себе.

Внимание! Законодательство требует от организаций, совмещающих собственную деятельность с агентской, вести несколько кассовых книг.

Порядок ведения кассовых операций

Госстатом утверждена стандартная форма КО-4. Как правильно вести кассовую книгу должны знать и те, кто ее составляет, и те, кто проверяет.

Хозяйствующий субъект имеет право заполнять ее вручную, используя журнал, приобретенный в типографии, или автоматически, с помощью специализированных программ. Во втором случае ежедневно распечатываются отчеты кассира, а сам регистр воспроизводится на бумаге в конце года с указанием общего количества листов.

В любом случае, все листы книги должны быть пронумерованы, прошнурованы, и скреплены печатью и подписью директора компании.

В кассовую книгу, заполненную от руки, можно вносить исправления. Они должны быть завизированы кассиром и главным бухгалтером. Если ошибки влияют на остаток денег, то лист аннулируется и заполняется новый.

В начале каждого дня кассир переносит остаток денег в кассе с предыдущего дня. По мере совершения операций, он отражает все приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО), а также приравненные к ним документы в этом регистре. При завершении дня или смены работник подсчитывает обороты и выводит остаток на конец дня. Вместе с отчетом кассира он передает все оформленные ПКО и РКО за день в бухгалтерию, подтверждая отчет своей подписью.

Бухгалтер принимает его, сверяет все приложенные документы и расписывается в регистре.

Сама кассовая книга хранится в кассе предприятия до конца года.

Образец заполнения кассовой книги

В первую очередь оформляется обложка кассовой книги. На ней нужно указать название фирмы, ее код согласно справочнику ОКПО. Если документ относится к конкретному структурному подразделению, то его название записывается в соответствующей графе, иначе — ставится прочерк.

Чуть ниже проставляется календарный год, за который ведется регистр.

Чуть ниже проставляется календарный год, за который ведется регистр.

Строение листа кассовой книги может быть двух видов — с горизонтальным или вертикальным расположением. У них различается принцип заполнения.

На листах с вертикальным расположением, все данные за один день располагаются на одной странице. При этом отчет кассира формируется двумя способами:

- На следующем листе кассовой книги с его последующим удалением. Обе страницы нумеруются одинаково, а заполнение происходит через копирку шариковой ручкой.

- На чистом вкладном листе. При этом на нем от руки делается запись «Отчет кассира за..». Заполнение производится через копирку. Все страницы книги нумеруются по порядку.

На листах с горизонтальным расположением вторая страничка без разлиновки подгибается вовнутрь. Между половинками прокрадывается копировальная бумага. Для заполнения обратной стороны вторую половинку загибают в другую сторону. Обе части нумеруются один номером. После заполнения вторая отрывная часть удаляется и подшивается к кассовым документам.

Заполнение листа кассовой книги в каждом случае не отличается и происходит следующим образом:

В верхней части страницы проставляется число, за которое заполняется лист, и его порядковый номер.

Затем переходят к внесению записей в табличную часть. Можно записывать все документы по приходу, а потом все расходные.

Затем переходят к внесению записей в табличную часть. Можно записывать все документы по приходу, а потом все расходные.

В поле «Остаток на начало дня» вносится переходящий остаток в кассе. Он обязательно должен совпадать с остатком на конец дня, указанным на предыдущем листе.

Затем построчно вносятся записи о кассовых документах.

В графе 1 указывается название и номер документа.

В графу 2 вносится Ф.И.О. лица или наименование фирмы, с которыми произошла операция движения денег по кассе.

В графе 3 записывается код бухгалтерского счета, соответствующий операции.

В графах 4 и 5 указывается сумма прихода или расхода денег, в зависимости от характера операции.

В строке «Перенос» в конце первой половины листа проставляется промежуточная итоговая сумма приходных и расходных операций на данной странице. Все пустые строки, оставшиеся на листе, прочеркиваются.

В строке «Итого за день» подводится денежный итог — в графе 4 ставится сумма приходных операций, в графе 5 — расходных.

После этого ниже указывается остаток средств в кассе в конце рабочего дня.

Если в кассе в конце дня находятся деньги, которые предназначены на выдачу зарплаты, стипендии и т. д. – эта сумма записывается отдельно в следующей строке.

Кассир заверяет правильность внесения данных, ставя свою личную подпись.

После этого бухгалтер пересчитывает количество приходных и расходных кассовых документов, приложенных к отчету кассира, указывает их количество в соответствующих строках ниже, после чего сам подписывает этот лист кассовой книги.

Кассовая книга бланк

Кассовая книга бланк скачать Excel.

Кассовая книга бланк скачать Excel.

Кассовая книга бланк скачать Word.

Кассовая книга бланк скачать Word.

ip-on-line.ru

Кассовая книга. Форма КО-4 | Образец - бланк - форма

Кассовая книга. Форма КО-4 – это документ, предназначенный для ежедневного учета всех кассовых операций предприятия (организации). Форма книги унифицирована, утверждена Постановлением Госкомстата РФ от 18.08.1998 №88 с кодом по ОКУД 0310004. Документ ведется в рукописном или электронном виде в одном экземпляре. Решение о способе его ведения принимается организацией самостоятельно.

Обязанность контроля за правильностью ведения кассовой книги возлагается на главного бухгалтера. Методика работы с документом устанавливается внутренним приказом руководителя или прописывается в учетной политике предприятия. Данная методика, как правило, предусматривается следующие моменты:

- порядок нумерации кассовых документов;

- способ ведения кассовой книги;

- коды всех подразделений организации;

- перечень документов, подлежащих передаче обособленными подразделениями (при их наличии) в главную организацию, а также периодичность их подачи.

Кассовая книга, перед ее использованием, должна быть пронумерована, прошнурована, и опечатана на последней странице. На той же странице делается запись: «В этой книге пронумеровано и прошнуровано ___________ листов». Под записью ставится подпись главного бухгалтера и руководителя предприятия.

Листы кассовой книги состоят из двух частей (с горизонтальными линиями и без них) и заполняются как первый и второй экземпляр соответственно под копирку (при ручном заполнении) чернилами или шариковой ручкой. Оба экземпляра нумеруются одним и тем же номером. Первый экземпляр остается в книге, а второй является отрывным и служит предметом отчетности кассира. Следует отметить, что отрывные листы остаются в книге до момента окончания операций за день. Помарки и исправления не допускаются. Однако если они имеют место быть, то должны быть заверены подписью кассира.

Если книга ведется в электронном виде, то оба экземпляра листа заполняются идентично. Второй экземпляр, по окончании операций за день, отрывается по горизонтальной линии. Записи в книге осуществляются по мере совершения операций ежедневно и начинаются после строки «Остаток на начало дня». По окончании дня кассир обязан вывести сумму прихода и расхода денежных средств, а также их остаток на конец дня. К отрезанным вторым экземплярам прикрепляются первичные документы, на основании которых были осуществлены записи. Затем их сдают на проверку в бухгалтерию. Первые экземпляры должны быть заверены подписью главного бухгалтера.

blanker.ru

Кассовая книга

Все операции по кассе организации отражаются в кассовой книге предприятия, которая ведется изо дня в день по всем видам деятельности. Данный регистр составляет кассир на основании приходных и расходных ордеров, а правильность ее заполнения контролирует главный бухгалтер. При проверке кассы банк и налоговые органы в первую очередь запрашивают именно этот документ, так как в нем содержится вся информация о наличных денежных потоках фирмы.

Оглавление статьи

Порядок ведения кассовых операций

Указание Банка РФ №3210-У от 11 марта 2014 определяет как правильно вести кассовую книгу.

Она должна быть в организации одна независимо от используемых систем налогообложения, за исключением компаний, которые выступают платежными агентами или банковскими платежными агентами в силу действия одноименных договоров. В соответствии с законодательством они должны организовать раздельный учет собственных средств и поступлений по агентским договорам.

Если фирма имеет обособленной подразделения, в нем также должна вестись отдельная кассовая книга. При этом если подразделение имеет свой баланс, то копии листов книги, заверенные печатями и подписями в отчетные периоды передаются в головную компанию. Если оно не выделено на отдельный баланс, то в самом структурном подразделении остаются заверенные копии, а оригиналы направляются в вышестоящую организацию.

Для индивидуальных предпринимателей возможен упрощенный порядок ведения операций по кассе, который в случае составления специальных регистров (книга доходов и расходов), разрешает не вести этот документ.

Кассовая книга заполняется на год.

В выходные и праздничные дни (если они согласно правилам внутреннего распорядка не являются рабочими), а также в дни, когда не было операций по кассе, вносить информацию в книгу не надо.

Оформление кассовой книги предприятия

В организациях должна использоваться унифицированная форма КО-4. Составление кассовой книги может осуществляться двумя способами — вручную и с использованием специализированной программы.

Для ручного заполнения применяются типографские журналы, состоящие из двух частей. Первая – вкладной лист, вторая отрываемая часть – отчет кассира. Книгу необходимо пронумеровать, прошнуровать и скрепить печатью фирмы. Она подписывается директором и главным бухгалтером. При этом обязательно нужно указать количество листов.

Бывает два вида таких регистров с вертикальной и горизонтальной ориентациями. В кассовой книге с вертикальной ориентацией заполняется сразу два листа: первый ручкой, второй под копирку. С горизонтальной ориентацией необходимо согнуть лист формы КО-4 пополам, первую половину заполнять ручкой, вторую – под копирку.

Отчеты кассира (заполненные под копирку) отделяются каждый день и вместе кассовыми ордерами сдаются в бухгалтерию для проверки. Этот журнал хранится в кассе предприятия до завершения года, потом передается в архив.

Ведение кассовой книги с использованием специализированных программ предполагает распечатку работником в конце рабочего дня отчета кассира, который также скрепляется со всеми пко и рко и передается главному бухгалтеру. По истечении отчетного года кассир отправляет на печать все вкладные листы книги, сшивает их и скрепляет подписями директора, главного бухгалтера, печатью организации. Нумерация осуществляется программой самостоятельно, на последней странице указывается сколько всего листов за отчетный период.

Кассир на начало и на конец каждого отчетного периода считает остатки денежных средств, суммируя итого по поступлению и расходованию наличности за день. При этом он должен проверять соблюдение лимита кассы, то есть соизмерять остаток на конец дня с максимально разрешенным размером денег, который можно хранить здесь.

Если работник кассы видит, что возможно превышение установленного норматива, он должен сдать деньги в банк. Лучше всего это делать в течение дня предварительно.

Образец заполнения кассовой книги

ОКПО

ОКПОВкладной лист и отчет кассира отличаются только их названиями, заполняются они совершенно одинаково.

Вверху документа указывается текущая дата, а также порядковый номер листа.

В табличной части документа делается запись об остатке денег в кассе на начало дня. Он должен соответствовать остатку на конец предыдущего дня.

Далее кассир по мере совершения операций, заносит данные в соответствующие графы книги. В графе «Номер документа» записывается номер пко или рко. В следующем столбике необходимо указать Ф.И.О. человека или наименование юридического лица и Ф.И.О. его представителя, которые являются либо вносителями, либо получателями денежных средств. В графе «Корреспондирующий счет» заполняется соответствующий код из Плана счетов организации.

В столбцах «Приход» и «Расход» указываются вносимые или выдаваемые суммы в рублях с копейками. Завершая день, кассир считает итоги по поступлениям и расходованию денежных средств и записывает их в строку «Итого за день». Затем работник кассы высчитывает остаток денег на конец дня: остаток на начало плюс приход минус расход.

После этого он сверяет фактический остаток с получившимся. Строка «в т.ч. на заработную плату, выплаты» заполняется когда производится выплата заработной платы или стипендии, и отражает остаток денег в кассе, предназначенных для оплаты труда.

Завершив проверку, кассир подписывает отчет, складывает и считает документы. В кассовой книге необходимо указать прописью количество приходников и расходников за день. Затем документы сшиваются и передаются в бухгалтерию. Проверив отчет кассира, главный бухгалтер на нем ставит свою подпись.

Особенности составления некоторых кассовых книг

В кассовую книгу, заполненную вручную, можно вносить исправления. Если надо откорректировать данные, не связанные с пересчетом остатков денег, делается прочерк неправильной записи и указывается нужное значение. Исправление визируется подписями главного бухгалтера и кассира. В случае, если исправления влияют на остаток, необходимо перечеркнуть весь лист и сделать надпись «Аннулировано».

В течение трех дней на предприятии происходит выплата зарплаты. В это время допускается превышения лимита кассы, только необходимо заполнять строку «в т.ч. на заработную плату, выплаты», выделяя отдельно суммы оплаты труда.

Кассовая книга бланк

Скачать бланк кассовой книги по форме КО-4, Word.  Бланк кассовой книги КО-4 скачать, в формате Excel.

Бланк кассовой книги КО-4 скачать, в формате Excel.

Кассовая книга образец заполнения, скачать в формате Pdf.

Кассовая книга образец заполнения, скачать в формате Pdf.

Вам также может понадобиться

Приходный кассовый ордер.

Расходный кассовый ордер.

blankionline.ru

Как заполнять кассовую книгу (образец)

В кассовой книге осуществляется учет всех операций по учету всех операций по приходу и расходу. Все организации должны вести данный документ, так как он является обязательным для заполнения. В связи с этим все кассиры организаций должны знать, как заполнять кассовую книгу.

Заполнение книги

Кассовую книгу можно заполнить двумя вариантами: книга с вертикальным расположением страниц и книга с горизонтальным расположением.

- Если листы в книге расположены вертикально, все сведения за трудовой день находятся на одном листе. В этом случае отчет кассира может оформляться любым из двух способов:

- Отчет кассира заполняется на следующей странице журнала. На первом и втором экземпляре проставляется один и тот же номер. Между ними кладут копирку, через которую делаются записи шариковой ручкой (можно чернилами). Первые экземпляры остаются в книге, а вторые – отрываются.

- Кассир заполняет свой отчет на специальном вкладном листе. Нумерация в книге является сплошной. На чистом вкладном листе пишут «отчет кассира за дату …». Все записи на этом листе делаются через копирку.

- Если страницы в книге располагаются горизонтально, все листы в ней разделяются на две части. Одна часть разлинована горизонтальным способом, ее заполняют в качестве первого экземпляра. Вторая часть горизонтальной разлиновки не имеет, она является вторым экземпляром лицевой и оборотной стороны. Ее заполнение происходит через копирку шариковой ручкой. Для того, чтобы ее заполнить, лист сгибают по специальной линии, подкладывая отрывной лист под неотрывной, и кладя между ними копирку.

И первая, и вторая часть страницы должна быть пронумерована одним и тем же номером. Первая часть остается в самой книге, а вторая – отрывается и передается главному бухгалтеру. Она является отчетом кассира за день.

Содержание книги

На титульном листе должны быть прописаны следующие сведения:

- Если книга ведется юридическим лицом – полное название компании, с указанием организационной формы;

- Если книга ведется предпринимателем – инициалы этого предпринимателя;

- Период времени, на которую заводят книгу;

- Код ОКПО;

- Если книга ведется филиалом – название подразделения.

Касаемо самой книги, сведения вносятся в готовую форму. На каждый рабочий день отведена отдельная страница, в которую вносят операции, как по приходу, так и по расходу. В конце каждого дня подводится итог, подсчитывается остаток наличности в кассе.

Инструкции по заполнению

Заполнять кассовую книгу нужно в строгом соответствии со следующими инструкциями:

- В самом верху листа должна быть проставлена дата заполнения и номер страницы.

- Начинают заполнять книгу со строчки «остаток на начало дня». В ней прописывается сумма, оставшаяся в кассе на начало трудового дня. Данная сумма переносится с предыдущего листа.

- В поле «номер документа» ставят порядковый номер ордера по приходу или расходу.

- В следующей графе пишется, от кого получен или кому выдан ордер. Если это физическое лицо – его инициалы, а если юридическое лицо – название компании.

- Обязательно должен быть прописан номер кор. счета. Данное поле заполняют только юр. лица, гражданам этого делать не нужно.

- После этого заполняются графы «расход» и «приход», в зависимости от содержания операции. В них проставляют суммы цифрами, копейки пишут через запятую.

- Следует помнить, что каждая операция должна быть внесена в книгу сразу после ее осуществления.

- Поле «перенос» необходимо в тех случаях, когда сведения переносятся на следующую страницу, в ней записывают сумму операций со всех предыдущих строк.

- В строчке «остаток на конец дня» указывают сумму, оставшуюся в кассе на конец трудового дня.

- Незаполненные строчки перечеркивают буквой Z. Делается это для того, чтобы не было возможности дозаполнить пустые поля.

- В конце листа прописываются инициалы кассира и бухгалтера. Также они проставляют свои подписи, и указывают число ордеров отдельно по приходу и отдельно по расходу.

Сшивание книги

Перед тем, как начать использовать кассовую книгу КО-4, ее нужно прошить. Порядок ее сшивания напрямую зависит от того, каким способом она ведется:

- Если книга покупная, она прошивается сразу. Перед тем, как начать ее использовать, нужно:

- Проставить на всех страницах номера;

- Сшить все страницы;

- На последней странице написать общее число листов;

- Поставить штамп;

- Главный бухгалтер или управляющий компании должны проставить свои подписи.

- Если книгу распечатываются на компьютере, ее сшивают в конце года. В течение всего года ответственный сотрудник заполняет листы и хранит их в специальной папке, а в конце года сшивает их по общим правилам.

Бланк кассовой книги

Скачать бланк (Word).

Образец заполнения кассовой книги

Скачать образец (Word).

okbuh.ru

Кассовая книга образец заполнения и ведения. Бланк формы № КО-4.

Кассовая книга необходима для ежедневного учета всех кассовых операций предприятия. Для ее ведения предусмотрена унифицированная форма № КО-4.

Образец заполнения

Образец заполненияОрганизация вправе самостоятельно выбрать один из способов ведения кассовой книги – в электронном или рукописном виде. В любом случае книга составляется в единственном экземпляре.

Контроль за правильным составлением является обязанностью главного бухгалтера.

Методика работы с кассовой книгой устанавливается отдельным приказом руководителя организации, либо прописывается в учетной политике.

Данная методика должна регламентировать следующие моменты:

- порядок нумерации всех кассовых документов;

- способ ведения кассовой книги;

- коды всех имеющихся подразделений организации;

- перечень документов, передаваемых обособленными подразделениями в головную организацию, а также периодичность их сдачи (при наличии обособленных подразделений).

Содержание статьи

Автоматизированный (электронный) метод ведения

Основным условием заполнения кассовой книги в электронном виде является обеспечение сохранности кассовых документов ответственным лицом (кассиром) организации. Автоматизированный способ предполагает составление двух машинограмм по итогам каждого рабочего дня, имеющих одинаковое содержание. Одна из них носит название «Вкладной лист», другая – «Отчет кассира». Данные вкладыши нумеруются с начала года. При этом последний лист каждого месяца должен содержать информацию об общем количестве листов за истекший месяц. В последнем листе календарного года указывается общее количество листов кассовой книги за отчетный год.

Ежедневно кассир проверяет правильность заполнения машинограмм и подписывает их. К отчету кассира прилагаются соответствующие приходные и расходные кассовые ордера и передаются в бухгалтерию. Вкладные листы кассовой книги хранятся у кассира в течение всего календарного года.

По окончании календарного года, либо по мере необходимости, вкладные листы брошюруются и опечатываются. Информация об общем количестве листов кассовой книги заверяется подписями главного бухгалтера и руководителя компании.

Ручной метод ведения

Кассовая книга, составляемая ручным способом, заводится на определенный период. В некоторых случаях данный период определяется количеством кассовых операций. С начала периода все листы кассовой книги нумеруются. В конце подводится итог, а информация об общем количестве листов располагается на последней странице книги и заверяется подписями главного бухгалтера и руководителя.

С целью защиты кассовой книги от изъятия листов все страницы прошиваются и опечатываются мастичной или сургучной печатью.

Правила заполнения

Существует два варианта заполнения книги:

- с вертикальным расположением страниц;

- с горизонтальным расположением страниц.

При вертикальном расположении страниц данные о кассовых операциях за один день располагаются на одной странице. Отчетом кассира служит следующая страница кассовой книги, либо вкладной чистый лист. В первом случае информация дублируется с помощью копировальной бумаги, располагаемой между двумя листами. Запись осуществляется шариковой ручкой или чернилами, а оба листа (первый и второй) имеют одинаковые номера. Во втором случае книга имеет сплошную нумерацию, записи производятся через копирку.

Кассовая книга, составленная путем горизонтального расположения страниц, состоит из двух частей. Первая часть (вкладной лист кассовой книги) имеет горизонтальную разлиновку и представляет собой первый экземпляр. Вторая часть (отчет кассира) не содержит разлиновки и заполняется с помощью копировальной бумаги путем сгиба страницы по линии отреза и прокладки копировальной бумаги между получившимися листами. Первая и вторая части книги имеет одинаковую нумерацию. Вторая часть является отрывной и служит отчетом кассира. Не допускается обрыв отчета до окончания кассовой смены.

Согласно общеустановленным правилам на листе кассовой книги сначала указываются все приходные документы за день, а затем все расходные.

В конце каждого дня кассир подсчитывает итоги движения денежных средств в кассе за истекший день, вычисляет остаток наличных средств и сдает в бухгалтерию второй экземпляр или отрывной лист («Отчет кассира») с приложением всех кассовых ордеров.

В случае, когда в составе остатка денежных средств находятся деньги, предназначенные для выплаты заработной платы, данные суммы указываются в книге отдельной строкой.

Ведение обособленными подразделениями

Порядок ведения кассовых операций не дает четкого разъяснения по вопросу правомерности ведения отдельной книги обособленными подразделениями организации, не имеющими самостоятельного баланса. Однако, исходя из самой формы кассовой книги, в которой присутствует графа «структурное подразделение организации», можно сделать вывод, что обособленные подразделения вправе вести отдельный раздел кассовой книги.

По окончании периода ведения кассовой книги прошнурованный и пронумерованный раздел книги заверяется подписями главного бухгалтера и руководителя и сдается в головную организацию вместе с оригиналами кассовых документов (приходных и расходных ордеров).

Что касается подразделений и филиалов, выделенных на отдельный баланс, данные подразделения имеют право вести собственную кассовую книгу, предоставляя в головную организации лишь копии кассовых документов, а также кассовые книги, заверенные печатью и подписью уполномоченных лиц. При этом остатки денежных средств, указанные в книге обособленного подразделения, должны быть отражены и в его балансе. Головное подразделение учитывает эти данные при составлении сводного баланса.

Скачать бланк формы № КО-4 кассовой книги (Размер: 136,0 KiB | Скачиваний: 3 441)

Скачать бланк формы № КО-4 кассовой книги (Размер: 136,0 KiB | Скачиваний: 3 441)

Скачать бланк кассовой книги (Размер: 54,5 KiB | Скачиваний: 3 096)

Скачать бланк кассовой книги (Размер: 54,5 KiB | Скачиваний: 3 096)

mirblankov.ru

Кассовая книга. Образец заполнения

Кассовая книга является одним из самых важных документов кассира. В ней он должен отразить все поступления наличных денег в кассу и любой расход налички. Другими словами, в этом документе ежедневно фиксируется любое движение наличности. В этой статье смотрите образец кассовой книги, а также особенности ее заполнения.

Вести кассовую книгу должны все компании любой организационно-правовой формы. Более того, если есть обособленное подразделение, для него следует завести отдельную книгу. В этом случае у компании будут две кассовых книги: одна - по головному офису, вторая - по подразделению. Например, две книги надо вести, если у компании есть магазин, который размещается в торговом центре, и отдельный административный офис с кассой для выдачи заработной платы.

А вот у индивидуальных предпринимателей кассовой книги может и не быть. При условии, что ведется учет доходов и расходов (для ИП на общем режиме, УСН или ЕСХН) либо физических показателей (для ИП на ЕНВД).

Прежде чем перейти к образцу заполнения кассовой книги, расскажем о форме.

Бланк кассовой книги

Кассовая книга (форма КО-4), действующая в 2016 году, утверждена постановлением Госкомстата России от 18.08.1998 № 88. Этим же постановлением утверждены указания по ее заполнению.

Форма КО-4. Кассовая книга

Скачать бланк кассовой книги можно по ссылке в конце статьи.

Образец кассовой книги

Скачать Образец заполнения кассовой книги можно по ссылке ниже.

Главные принципы заполнения кассовой книги содержатся в Указании Банка России от 11.03.2014 № 3210-У. Вот восемь правил, которых надо придерживаться, оформляя этот документ.

- Записи в книгу вносятся на компьютере или вручную. Выбранный метод необходимо зафиксировать в приказе руководителя.

- В книге каждое поступление наличных денег отражается на основании приходного кассового ордера, а каждая выдача - на основании расходного ордера.

- Если вы выбрали бумажный вариант, надо пронумеровать, прошнуровать и опечатать все листы книги на последней странице. С апреля 2015 года многие организации отказались от круглой печати (Федеральный закон от 06.04.2015 № 82-ФЗ). Если вы в их числе, то можете на оборотной стороне книги (на прошивке) поставить штамп с вашими реквизитами.

- Вести книгу следует через копирку. Так, чтобы каждый лист кассовой книги у вас получался в двух экземплярах. Один из них является неотъемлемой частью книги, а другой (отчет кассира) отрывается и в конце дня передается в бухгалтерию вместе с приходно-кассовыми и расчетно-кассовыми ордерами.

- При электронном ведении кассовой книги можно распечатывать ее в единственном экземпляре. Указание ЦБ № 3210-У не содержит требования оформлять в этом случае два экземпляра. Однако в Указаниях по заполнению книги (утв. постановлением Госкомстата России от 18.08.1998 № 88) такого послабления для электронного документа нет. А значит, у проверяющих могут появится вопросы. Чтобы их не было, можно каждый лист книги, которая ведется на компьютере, распечатывать дважды.

- Кассовую книгу заводят на календарный год. Поэтому минимум раз в год (в последний рабочий день декабря) распечатанные листы электронной книги надо пронумеровать, прошить и скрепить печатью (при ее наличии) или штампом с реквизитами (при отсутствии печати). В приказе, которым разрешен электронный вариант ведения книги, может быть закреплена более частая прошивка книги. Например, раз в полгода или каждый квартал, если в организации большой оборот наличных.

- Не надо заводить листы кассовой книги в дни, когда наличные расчеты не осуществлялись.

- В конце дня следует сверять информацию из книги с той, что содержится в кассовых документах. Надо вывести сумму остатка наличности в кассе и поставить подпись. Документ сдается на проверку главбуху либо руководителю, если в организации нет бухгалтера.

Читайте также:

www.gazeta-unp.ru

Кассовая книга. Образец заполнения и ведения кассовой книги. Форма № КО-4

Посредством данного документа бухгалтерией осуществляется учет всех операций, проводимых кассой организации по выдаче или принятию наличных денег. Каждая организация должна вести кассовую книгу только в одном экземпляре. В качестве бланка применяется унифицированная форма № КО-4.В соответствии с порядком ведения кассовых операций организации вправе вести кассовую книгу как вручную, так и автоматизированным способом (в электронном виде).

Ведение кассовой книги

Электронный вариант книги допускается при обеспечении организацей необходимых мер по сохранности кассовых документов. В этом случае к началу каждого следующего рабочего дня должны составляться две одинаковые по содержанию машинограммы: "Вкладной лист" и "Отчет кассира", содержащие все необходимые реквизиты. Данные листы должны быть пронумерованы в порядке возрастания. Отсчет следует вести с начала года.В последнем "вкладыше" каждого месяца и календарного года должно быть указано общее количество листов за каждый месяц и год соответственно.

Кассир, получив машинограммы, проверяет правильность их составления и подписывает. Вкладные листы кассир оставляет у себя и хранит их в течение года, а отчет передает в бухгалтерию (под расписку) вместе с приходными и расходными кассовыми документами.

При ведении кассовой книги автоматизированным способом вкладные страницы брошюруются (сшиваются) и опечатываются по мере необходимости или по окончании календарного года, с обязательным заверением подписями руководителя и главного бухгалтера предприятия общего количества страниц за год.

Часть предприятий ведут кассовую книгу вручную. В этом случае ее заводят на определенный период, который может зависеть от количества операций.

При данном способе ведения листы кассовой книги должны быть пронумерованы до начала работы с ней, а их общее количество заверено подписями руководителя и главного бухгалтера данного предприятия на последней странице книги.

Все страницы прошивают и опечатывают сургучной или мастичной печатью. При опечатывании книги мастичной печатью используют клей на основе жидкого стекла, бумагу типа папиросной, штемпельную краску. Бумагу с оттиском печати смазывают с двух сторон клеем, после опечатывания наносят еще один слой клея. Такие меры необходимы для того, чтобы нельзя было изъять из листы.

Заполнение кассовой книги

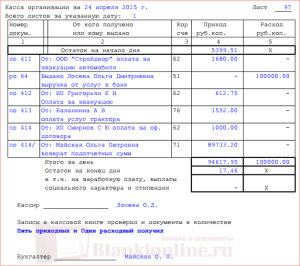

Рассмотрим два варианта.") Образец заполнения кассовой книги с вертикальным расположением листовПервый вариант имеет вертикальное расположение страниц. В этом случае информация за весь кассовый день обычно располагается на одной странице.

Образец заполнения кассовой книги с вертикальным расположением листовПервый вариант имеет вертикальное расположение страниц. В этом случае информация за весь кассовый день обычно располагается на одной странице.Отчет кассира может быть оформлен при этом одним из двух способов.1. Отчетом кассира является следующая страница кассовой книги. Первые и вторые экземпляры страниц нумеруются одинаковыми номерами.

Между двумя листами кладется копировальная бумага, через которую осуществляется запись чернилами или шариковой ручкой.

Вторые экземпляры должны быть отрывными и служат отчетом кассира. Первые экземпляры остаются в кассовой книге.

2. Отчетом кассира является вкладной чистый лист. Нумерация в книге сплошная. На чистом листе пишется или печатается название "Отчет кассира за "______" ______г.". Записи на чистом листе осуществляются через копирку.

По окончании рабочего дня записи в отчете сверяются бухгалтером с записями в кассовой книге.

Второй вариант - горизонтальное расположение страниц.

Пример кассовой книги с горизонтальным расположением страницКаждая страница кассовой книги состоит при этом из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, другая (без горизонтальных линеек) - как второй экземпляре лицевой и оборотной сторон через копировальную бумагу чернилами или шариковой ручкой. Для этого лист сгибают по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копировальную бумагу. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.

Пример кассовой книги с горизонтальным расположением страницКаждая страница кассовой книги состоит при этом из двух равных частей: одна из них (с горизонтальной линовкой) заполняется кассиром как первый экземпляр, другая (без горизонтальных линеек) - как второй экземпляре лицевой и оборотной сторон через копировальную бумагу чернилами или шариковой ручкой. Для этого лист сгибают по линии отреза, подкладывая отрывную часть под неотрывную, и прокладывая между ними копировальную бумагу. Для ведения записей после "Переноса" отрывную часть листа накладывают на лицевую сторону неотрывной части листа и продолжают записи по горизонтальным линейкам оборотной стороны неотрывной части.Первые и вторые части листов нумеруют одним и тем же номером. Первые части остаются в кассовой книге. Вторые - должны быть отрывными, они служат отчетом кассира и до конца операций задень не отрываются.

Сначала на листе кассовой книги указываются все приходные документы, а затем все расходные документы.

Ежедневно в конце рабочего дня кассир подсчитывает итоги операций за день, выводит остаток денег в кассе на следующее число и передает под расписку в бухгалтерию в качестве отчета кассира второй отрывной лист (копию записей в кассовой книге за день) с приходными и расходными кассовыми документами.

Контроль за правильным ведением кассовой книги возлагается на главного бухгалтера предприятия.

ВНИМАНИЕ! Если среди остатка денег есть деньги, отложенные на выплату заработной платы и пособий, то следует указать их сумму в отдельной строке (см. лимит остатка кассы).

Как говорилось ранее, в организации должна быть только одна кассовая книга. Организациям, имеющим обособленные подразделения (филиалы, представительства), очень сложно или даже невозможно выполнить это требование. Даже если обособленное подразделение находится в одном городе с головной организацией, то не очень удобно ежедневно подвозить выручку и кассовые документы в головной офис, так чтобы кассир успел до конца рабочего дня заполнить лист кассовой книги. Если же обособленное подразделение находится в другом городе, то такая практика становится невозможной.

В Порядке ведения кассовых операций в Российской Федерации нет никаких разъяснений по этому поводу. Тем не менее на титульном листе книги есть строка, в которой указывается структурное подразделение организации. Это косвенно подтверждает возможность ведения отдельной книги структурным подразделением.

Проще обстоит дело с обособленными подразделениями, выделенными на отдельный баланс. Такие обособленные подразделения ведут свою кассовую книгу и передают в головную организацию только копии первичных кассовых документов и книги, заверенные печатью и подписями руководителя и главного бухгалтера обособленного подразделения организации. Оригиналы хранятся в обособленном подразделении. Данные об остатках денежных средств в кассе обособленного подразделения должны быть показаны в его балансе. При составлении сводного баланса головное подразделение включает в него и эти показатели.

Если же обособленное подразделение не выделено на отдельный баланс, то оно может вести отдельный раздел кассовой книги. Этот раздел должен быть прошнурован, опечатан и заверен подписями руководителя и главного бухгалтера организации. В этом случае разделы передаются в головную организацию вместе с оригиналами первичных кассовых документов. В обособленном подразделении остаются их копии.

В обоих случаях организации необходимо установить методику работы с кассовой книгой. Ее следует утвердить приказом по организации. Это может быть как отдельный приказ, так и пункт приказа по учетной политике.

В методике необходимо предусмотреть: 1) коды или индексы всех подразделений организации 2) порядок нумерации кассовых документов 3) способ ведения кассовой книги 4) периодичность и перечень документов, передаваемых в головную организацию.

Скачать

blankiroom.ru