Как разделить прибыль между учредителями. Как распределяется прибыль между учредителями в ооо

| Согласно законодательству РБ, а именно ГК РБ и ст. 1, 91 Закона РБ «О хозяйственный обществах» есть такая организационно-правовая форма как общество с ограниченной ответственностью (ООО), которая представляет собой коммерческую организацию, учрежденную двумя или более лицами (но не более пятидесяти), уставный фонд которой разделен на доли определенных учредительными документами размеров, т.е. ООО не может иметь одного участника, если Вы хотите одно учредителя- то это допустим будет УП).

Если Вы хотите создать фирму именно в такой организационно-правовой форме как ООО, вам надо минимум два учредителя, но есть вариант в части распределения прибыли, т.е. что только один учредитель будет получать прибыль. У Вас будет два учредителя, но один будет «формальным», допустим, Вы в Учредительных документах прописываете: ООО «Х» имеет долю 99,99%, а ООО «ННН»- формальный учредитель- 0,01%, далее в учредительных прописываете, что участник «Х», который имеет долю в размере 99,9% получает 100% прибыли, подлежащей распределению между участниками. Это допустимо исходя из ст. ст. 93,94,96 Закона «О хозяйственных обществах»: Статья 93. Вклады в уставный фонд общества с ограниченной ответственностью Учредители (участники) вносят вклады в уставный фонд общества с ограниченной ответственностью в соответствии с настоящим Законом, иными законодательными актами и учредительными документами этого общества. Учредительными документами общества с ограниченной ответственностью могут быть установлены виды имущества, которые не могут быть вкладом в уставный фонд этого общества. Статья 94. Доли в уставном фонде участников общества с ограниченной ответственностью Размер доли в уставном фонде общества с ограниченной ответственностью участника этого общества определяется в процентах или в виде дроби и соответствует соотношению между стоимостью его вклада в уставный фонд и уставным фондом этого общества, если иное не предусмотрено учредительными документами общества. Действительная стоимость доли участника общества с ограниченной ответственностью соответствует части стоимости чистых активов этого общества, пропорциональной размеру его доли. Учредительными документами общества с ограниченной ответственностью могут быть ограничены максимальный размер доли его участника либо возможность изменения соотношения долей участников этого общества. Указанные ограничения могут быть установлены при учреждении общества с ограниченной ответственностью или впоследствии по единогласно принятому решению общего собрания участников этого общества, которое может быть изменено или отменено в таком же порядке. Статья 96. Распределение прибыли общества с ограниченной ответственностью между его участниками Часть прибыли общества с ограниченной ответственностью, остающаяся в его распоряжении после уплаты налогов и иных обязательных платежей, покрытия убытков текущих периодов, образовавшихся по вине самого общества, и отчислений в фонды этого общества, за исключением случаев, установленных настоящей статьей, может быть распределена между его участниками пропорционально размерам их долей в уставном фонде общества, если иное не установлено его учредительными документами. Решения о внесении изменений в учредительные документы общества с ограниченной ответственностью, касающиеся порядка распределения прибыли между его участниками, принимаются всеми участниками этого общества единогласно. Общество с ограниченной ответственностью не вправе принимать решение о распределении прибыли между участниками общества и ее выплате, а также выплачивать эту прибыль: до полной оплаты всего уставного фонда общества; до выплаты действительной стоимости доли (части доли) участника общества в случаях, установленных настоящим Законом; если общество с ограниченной ответственностью имеет устойчивый характер неплатежеспособности в соответствии с законодательством об экономической несостоятельности (банкротстве) или если указанный характер приобретается этим обществом в результате такой выплаты; если на момент принятия такого решения либо на момент выплаты прибыли стоимость чистых активов общества меньше суммы его уставного фонда и резервных фондов или станет меньше их суммы в результате такой выплаты. В случае прекращения обстоятельств, указанных в части третьей настоящей статьи, общество с ограниченной ответственностью обязано выплатить участникам часть прибыли, решение о распределении между его участниками и выплате которой было принято. |

kadrovik.by

Как делить прибыль между учредителями | Юридический портал

Бизнес форум

Сейчас бизнес переживает не лучшие времена и как-то встал вопрос о справедливости и (или) методичесокй обоснованности такого распределения доходов/расходов.Основное препятствие изменить схему распределения доходов/расходов состоит в утверждении, что если кто-то сейчас будет меньше оплачивать расходы, то, соответственно, не может претендовать на равный доход от совместной деятельности в будущем.

Бухгалтерская пресса и публикации 2008

Хотелось бы узнать об особенностях налогообложения дивидендов, полученных иностранцами.С нового года налог с дивидендов определяется в соответствии со ст.275 НК РФ. Эта же статья применяется, когда распределяется прибыль, полученная до 2002 г. (Письмо Минфина России от 14 марта 2002 г. N 04-02-06/1/43.)

Организация, выплачивающая дивиденды, является налоговым агентом. Она обязана удержать налог с учредителей.

Дивиденды учредителю ООО: учет, налоги, документы

Согласно п. 2 ст. 7 Закона N 14-ФЗ, общество может быть учреждено одним лицом, которое становится его единственным участником. При этом решения по вопросам, относящимся к компетенции общего собрания, принимаются единственным участником общества единолично и оформляются письменно (ст. 39 Закона N 14-ФЗ).

Унифицированной формы документа, которым оформляется принятое единоличное решение о распределении соответствующей части прибыли общества, не существует.

Как делить бизнес с партнером?

1) Все собственники по-большому счёту делятся на три группы: «инвесторы» — те, кто хочет получать «дивиденты» в любой форме, но практически не работаю в данном бизнесе; «операторы» — кто пришел в бизнес и получил долю (инвестировал) «своим трудом» и продолжает управлять и «профи» — это те, кто создавали бизнес, чтобы зарабатывать деньги своим трудом и они не планируют «почивать на лаврах», но хотят не вкалывать сутками, а управлять.

Как делить прибыль между учредителями

2 ст. 32 Закона об АО). По некоторым привилегированным акциям дивиденды могут выплачиваться за счет специально сформированных для этих целей фондов (п. 2 ст. 42 Закона об АО).Напомню, что привилегированные акции – это акции, которые дают их владельцам право на первоочередное получение дивидендов по фиксированной ставке. Их владельцы, по которым уставом АО не определен размер дивиденда, имеют право на их получение наравне с собственниками обыкновенных акций.

Как осуществить распределение прибыли в ООО?

которое закреплено Федеральным законом.Если говорить об особенностях Общества с ограниченной ответственностью. то основная и самая главная – разделение уставного капитала на доли, которые принадлежат участникам. Размер этих долей соответствуют номинальной стоимости каждой доли и уставному капиталу, а выражаются они либо в процентном отношении, например, 45% уставного капитала, либо в частях от общей суммы, то есть ¼ уставного капитала.

Как разделить бизнес между партнерами в случае конфликта

В первом случае первопричиной является борьба за активы, которую подогревают проявляющиеся негативные эмоции. Ценностные конфликты имеют более сложную природу. Возникающая затем борьба за активы является следствием ценностных разногласий.Ликвидация фирм – это распространенное явление в отечественных реалиях, однако обычно стороны пытаются найти более разумный способ разрешения противоречий.

Как распределить прибыль ООО между учредителями?

Для этого следует четко определить в уставе порядок объявления, начисления, выплаты дивидендов и документального оформления данных процедур с указанием:

Разъясняя применение термина «дивиденды» заметим, что это общепринятое название в нормативных актах не упоминается, но широко используется именно для определения распределяемой прибыли.

Определение части прибыли к распределению принимается решением собрания учредителей, которое проводится после составления финансовой отчетности и не раньше, чем через 2 месяца после завершения отчетного года.

Как решить конкретные ситуации распределения прибыли в ООО?

Например, чистая прибыль может быть направлена на пополнение фондов общества, производственное развитие и создание резервов, реализацию социальных программ и премирование работников, выплату части прибыли участникам общества (ст. 87 – 94 ГК РФ, Федеральный закон от 8.02.98 г. № 14-ФЗ «Об обществах с ограниченной ответственностью» (в ред. от 30.11.11 г. далее – Закон № 14-ФЗ).

Во-первых, термин «дивиденды» для ООО в нормативных документах не приводится.

Каким образом происходит распределение прибыли в ООО?

Решение о выплатах выполняет исполнительный орган в лице директора предприятия или главы правления.Исполнительный орган не может самостоятельно принимать решения о распределении прибыли, но несет ответственность о выполнении обязательств перед акционерами (учредителями).

sckonsalt.ru

Как разделить прибыль между учредителями | Вопрос-ответ по юридической теме

Бизнес форум

Партнер будет приводить клиентов по сарафанному радио, а участвовать в выполнении этих проектов не будет (ими полностью буду заниматься я). Естественно с этих заказов должен быть его процент за поиск и обеспечения заказами нашей компании. Думаю разумно прибыль от этих проектов делить 50/50. Верно?

1) Сайт с уже выполненными фотографиями и описаниями мероприятий будет сделан на мои деньги и поддерживаться только мною.

Как делить бизнес с партнером?

Есть готовый бизнес, которому почти год. С каждым месяцем прибыль активно ростет, т.е. компания хорошо развивается. Большую часть работы делаю я (ген.директор). Есть хороший партнер, который по большей части занимается работой с реселлерами. Сейчас наступил такой момент, что надо полностью пересмотреть дальнейшую стратегию бизнеса и определить, кому сколько процентов от прибыли иметь. Соверешенно нет опыта (у обоих) в таких делах (в частности в работе не в одиночку, а с партнером).

1) Все собственники по-большому счёту делятся на три группы: «инвесторы» — те, кто хочет получать «дивиденты» в любой форме, но практически не работаю в данном бизнесе; «операторы» — кто пришел в бизнес и получил долю (инвестировал) «своим трудом» и продолжает управлять и «профи» — это те, кто создавали бизнес, чтобы зарабатывать деньги своим трудом и они не планируют «почивать на лаврах», но хотят не вкалывать сутками, а управлять.

4) о какой «прибыли» вы говорите — о балансовой или «пацанской» (тьфу — типа управленческой)? или разговор о ежемесячно доходе с «оборота»?

Совет определитесь с ролью.

Как осуществить распределение прибыли в ООО?

Любая коммерческая структура работает ради прибыли. Так что нет ничего удивительного, то после того, как Общество с ограниченной ответственностью прошло регистрацию и начало работать, появляются результаты деятельности, которые можно назвать словом «прибыль». Сначала из дохода нужно заплатить налоги и оплатить счета. После этого останется чистая прибыль. Что делать с этой прибылью? Конечно, распределять, ведь распределение прибыли в ООО – право участников ООО.

Как разделить прибыль между учредителями

Я являюсь одним из трёх соучредителей ООО. Ввиду личного раскола между учредителями было принято решение о необходимости разделить имущество (здания) пропорционально долям в уставном капитале. Как это правильно оформить юридически? Нужно ли каждому из соучредителей регистрироваться как частный предприниматель? На основании чего будет зафиксировано их право собственности на помещения? Ещё информация: в техническом плане сооружения зафиксированы как целостный имущественный комплекс, хотя каждое здание и прилежащее асфальтовое покрытие имеет свою стоимость в бухгалтерских документах.

Регистрировать ли ИП — решать вам.

Как распределить прибыль ООО между учредителями?

Деятельность ООО регулируется законом «Об обществах с ограниченной ответственностью» N 14-ФЗ от 08.02.98 г. и организуется одним или несколькими учредителями с образованием долевого уставного капитала.

Основным документом, определяющим юридический статус организации, ее структуру и расположение, а также многие другие аспекты функционирования, является устав предприятия. Целью создания общества является получение прибыли, поэтому важно урегулировать вопрос как распределить прибыль ООО между учредителями.

Для этого следует четко определить в уставе порядок объявления, начисления, выплаты дивидендов и документального оформления данных процедур с указанием:

Разъясняя применение термина «дивиденды» заметим, что это общепринятое название в нормативных актах не упоминается, но широко используется именно для определения распределяемой прибыли.

Определение части прибыли к распределению принимается решением собрания учредителей, которое проводится после составления финансовой отчетности и не раньше, чем через 2 месяца после завершения отчетного года.

Как распределяется имущество при ликвидации ООО

Основным законопроектом, который регулирует распределение имущества при ликвидации ООО, является статья 58 ФЗ «Об обществах с ограниченной ответственностью». Перед этапом распределения должно следовать оповещение в средствах массовой информации о закрытии организации.

Следующим действием идет процесс собрания ликвидационной комиссии, на которую возлагаются все полномочия для составления баланса на момент закрытия ООО и осуществления полных расчетов с кредиторами.

Каким образом происходит распределение прибыли в ООО?

Уставной капитал общества с ограниченной ответственностью имеет свои структурные особенности. Он делится на доли, размер которых соответствует денежному эквиваленту взноса каждого участника.

Размер доли исчисляется либо в процентах к общему уставному капиталу, либо в частях от общей суммы в денежном эквиваленте, например, 30% или 1/3 часть капитала.

lawyersfree.ru

Как распределяется прибыль между учредителями в ооо. uristtop.ru

Распределение прибыли в ООО

Прибыль может быть распределена не только по итогам года, но и с другой периодичностью — каждый квартал или по итогам полугодия. Прибыль распределяется согласно доле участника в уставном капитале общества. Но уставом может быть изменен этот порядок, то есть можно указать непропорциональное распределение прибыли. Однако надо учитывать, что в целях налогообложения распределение прибыли, которое непропорционально доле, налоговые органы дивидендами не признают (Письмо ФНС России от 16.08.2012 N ЕД-4-3/13610@ ).

Порядок распределения прибыли в ООО регулируется ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон об ООО) – в ней указаны сроки выплаты, порядок распределения прибыли. При этом законодательно предоставлена возможность изменить порядок распределения прибыли, внеся в устав соответствующие положения.

Распределение прибыли между участниками: нестандартные ситуации

К сведению. В соответствии с п. 1 ст. 28 Федерального закона № 14-ФЗ участники общества вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении между собой прибыли, оставшейся после налогообложения, то есть о выплате дивидендов. Таким образом, распределение прибыли — право, а не обязанность. И если учредитель организации не желает получать дивиденды, а хочет использовать прибыль для чего-то другого, он может это сделать.

Так, если учредитель выполняет обязанности директора, то начисление дивидендов отражается по кредиту счета 70 «Расчеты с персоналом по оплате труда» субсчет «Расчеты с работниками по выплате дивидендов (доходов от участия в уставном капитале)» в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

Распределяем прибыль между учредителями

Чистые активы — это балансовая стоимость имущества общества, уменьшенная на сумму его обязательств. Стоимость чистых активов определяется по последнему утвержденному в установленном порядке бухгалтерскому балансу общества. Расчет чистых активов составляется по данным бухгалтерской отчетности в соответствии с Порядком оценки стоимости чистых активов акционерных обществ, утвержденным приказом Минфина РФ и ФКЦБ РФ от 29.01.2003 N 10н/03-6/пз. Хотя данный приказ предназначен для АО, им могут воспользоваться и ООО, так как другого порядка оценки стоимости чистых активов законодательством РФ не предусмотрено (письмо Минфина России от 26.01.2007 N 03-03-06/1/39).

Согласно п. 1 ст. 28 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 N 14-ФЗ (далее — Закон N 14-ФЗ) общество вправе ежеквартально, раз в полгода или раз в год принимать решение о распределении своей чистой прибыли между участниками общества. Решение об определении части прибыли общества, распределяемой между участниками общества, принимается общим собранием участников общества.

Порядок распределения прибыли в ООО

- В случаях, когда уставной капитал не сформирован в полном объеме, или, когда предстоит выделение доли или части доли из уставного капитала.

- Если организация начала процедуру банкротства или если выплата дивидендов приведет к банкротству.

- Если стоимость чистых активов меньше уставного капитала и резервного фонда или может стать меньшей после выплаты дивидендов.

Следует отметить, что разделение дивидендов непропорционально долевому участию в уставном капитале имеет последствия для налогообложения полученных участниками ООО дивидендов. По умолчанию на дивиденды установлена льготная ставка 9%. Эта ставка действует только на ту величину дивидендов, которая пропорциональна доле в уставном капитале. Распределенная часть прибыли сверх этого соотношения не признается дивидендом финансовыми и фискальными контролирующими органами. В этом случае к части дивиденда, превышающей долевую пропорциональность, применяется стандартная ставка подоходного налога – 13%.

Каким образом происходит распределение прибыли в ООО

Согласно Письму Минфина РФ от 20.03.2012 № 03-03-06/1/133 нераспределенная ранее прибыль ООО при осуществлении выплат из нее приравнивается к дивидендам и облагается налогом по ставкам, действующим на момент осуществления выплат в соответствии с законодательством.

- усовершенствование и расширение бизнеса и производства;

- пополнение фондов на предприятии;

- формирование финансовых резервов организации;

- увеличение уставного капитала;

- осуществление выплат по социальным программам;

- выплата премий сотрудникам организации;

- погашение убытков прошлых лет;

- прочие выплаты участникам ООО (дивиденды).

Распределение прибыли в ООО между участниками

В протоколе собрания учредителей указывается только общая сумма дивидендов, подлежащих выплате. Расчет суммы выплаты по каждому участнику выполняется индивидуально и отражается в первичных документах учета, одним из которых может быть бухгалтерская справка.

Однако закон позволяет обществу отойти от традиционного порядка распределения прибыли и предусмотреть любые механизмы и схемы. В этом случае порядок, согласно которому производится распределение прибыли в ООО между участниками, должен быть зафиксирован в уставе общества.

Распределение прибыли в ООО: порядок, особенности и ограничения

Перед учредителями общества всегда стоит выбор: направить вырученные от коммерческой деятельности средства на развитие бизнеса, чтобы повысить в будущем его доходность, или оставить причитающуюся часть доходов себе. В уставе может быть подробно прописано, как распределяется прибыль в конкретных случаях.

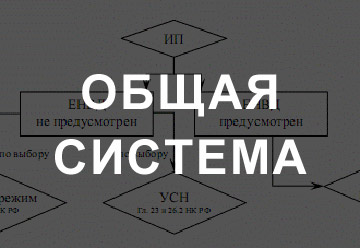

При применении общего налогового режима особой сложности в определении объема прибыли не возникает. При использовании специальных режимов ООО, например, УСН, компания должна для правильной выплаты дивидендов вести бухгалтерский учет по Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению. На это неоднократно в разъясняющих письмах указывало Министерство финансов. В противном случае нет основания считать НДФЛ по сниженной ставке.

Как осуществить распределение прибыли в ООО

Любая коммерческая структура работает ради прибыли. Так что нет ничего удивительного, то после того, как Общество с ограниченной ответственностью прошло регистрацию и начало работать, появляются результаты деятельности, которые можно назвать словом «прибыль». Сначала из дохода нужно заплатить налоги и оплатить счета. После этого останется чистая прибыль. Что делать с этой прибылью? Конечно, распределять, ведь распределение прибыли в ООО – право участников ООО, которое закреплено Федеральным законом.

Что касается сроков, то выплата распределенной прибыли должна быть произведена в течение шестидесяти дней с момента принятия решения. Но общее собрание может также принять решение об изменении сроков выплат в сторону уменьшения. Кроме того, в Устав могут быть внесены изменения, с указанием меньших сроков выплат.

Распределение прибыли в ООО между участниками

Согласно положениям п. 1 ст. 28 ФЗ № 14, участники вправе принимать решение о порядке распределения полученных компанией свободных средств раз в квартал, полугодие или год, причем действие этого правила распространяется лишь на средства, которые получены в текущем отчетном периоде. Это значит, что прибыль, полученная по итогам завершившихся периодов, может быть распределена между дольщиками компании в любое время.

- Выплачивается заработная плата сотрудникам компании.

- Погашаются долги перед бюджетом и внебюджетными фондами.

- Производятся расчеты с контрагентами и кредиторами предприятия.

- Оставшиеся средства (в том числе полученная компанией прибыль) распределяются между учредителями.

Распределение прибыли в ООО между участниками

Нередко в Уставе ООО указываются цели, на которые в оговоренном порядке будет направлена прибыль, а также условия и сроки выплат (например, раз в квартал, полугодие или год). В таких случаях бухгалтер вправе отразить на счете нераспределенной прибыли текущего года соответствующие операции, в том числе начисление выплат промежуточных дивидендов.

П. 3 ПБУ 7/98 установлено, что объявление объема дивидендов по итогам работы является событием после отчетной даты, т. е. в бухучете записи за период, в котором распределяется прибыль, не фиксируются. Однако бывают исключения. Распределять чистую прибыль, оставшуюся в распоряжении фирмы ООО разрешено ежеквартально, раз в полугодие или раз в год.

13 Июл 2018 stopurist 18 Поделитесь записьюuristtop.ru