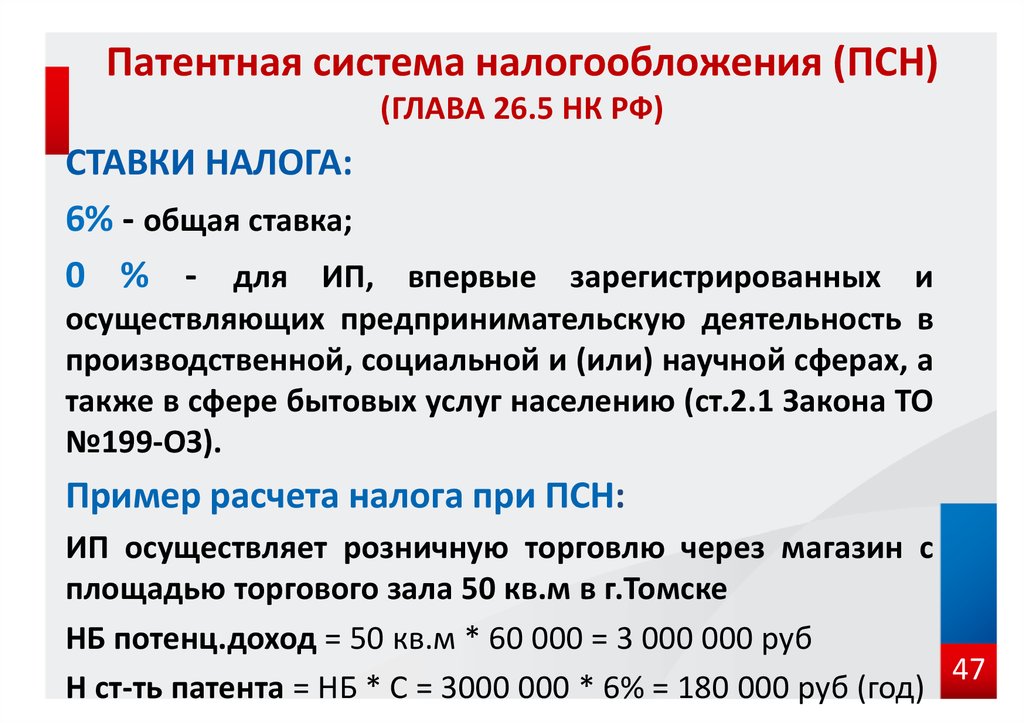

Содержание

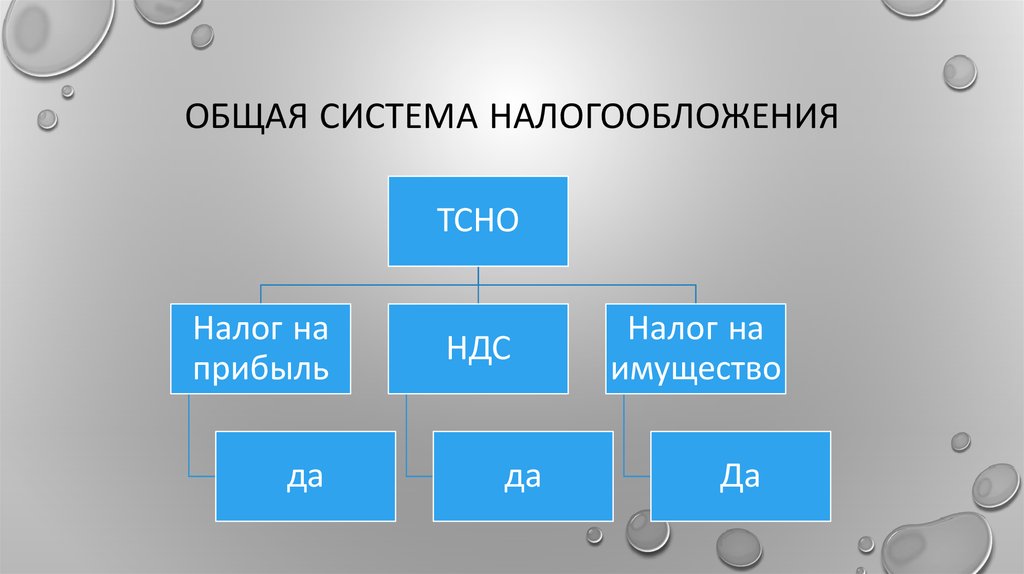

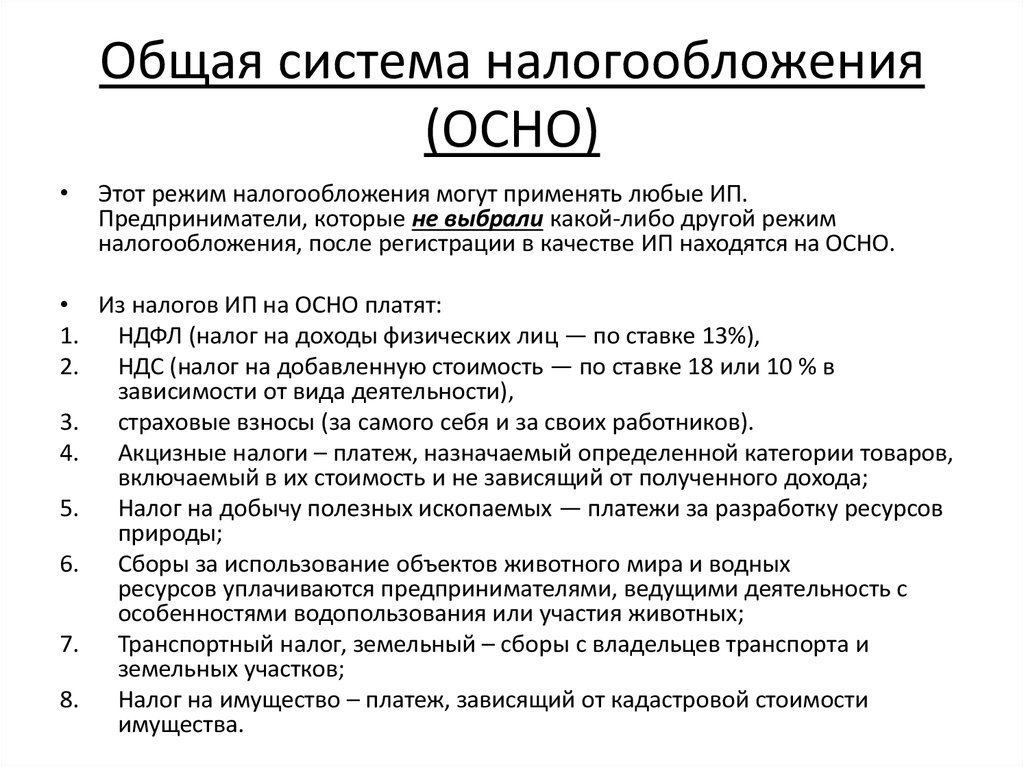

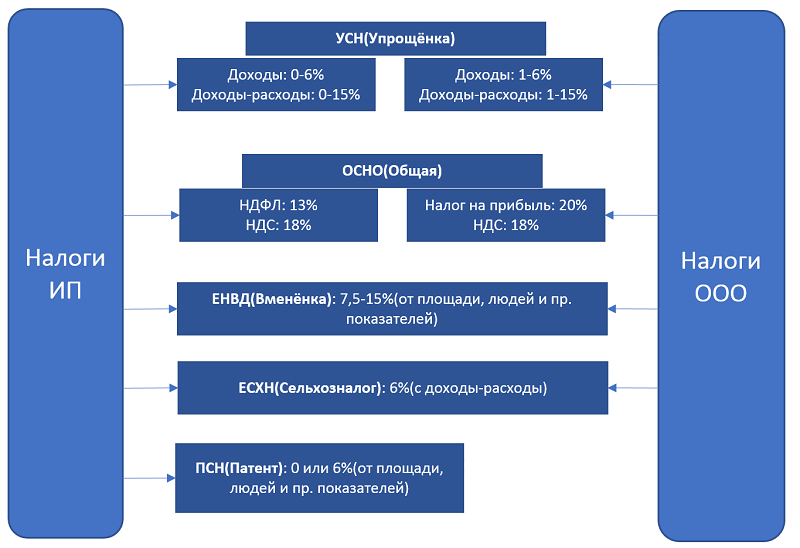

Какие налоги платит ИП на ОСНО в 2022 году

Отчетность ИП напрямую зависит от выбранной системы налогообложения. В статье подробно рассмотрим отчтность предпринимателя, применяющего ОСНО.

Содержание

Подробно рассмотрим ИП на ОСНО: какие отчеты сдавать в 2020 году. Для своевременного представления отчетов предприниматель должен знать сроки, виды отчетов, случаи, когда нужно сдать тот или иной документ.

Декларации и расчеты предоставляются одним из следующих способов:

- заполнить формы вручную;

- заполнить формы с помощью программы от ФНС (на сайте Налоговой службы). Для заполнения бланков нужно наличие зарегистрированной ЭЦП;

- заполнить декларации с помощью иных программных продуктов, предназначенных для отправки отчетности в электронном виде.

Ниже будет рассмотрен вопрос: ИП на ОСНО, какие налоги платит в 2020 году.

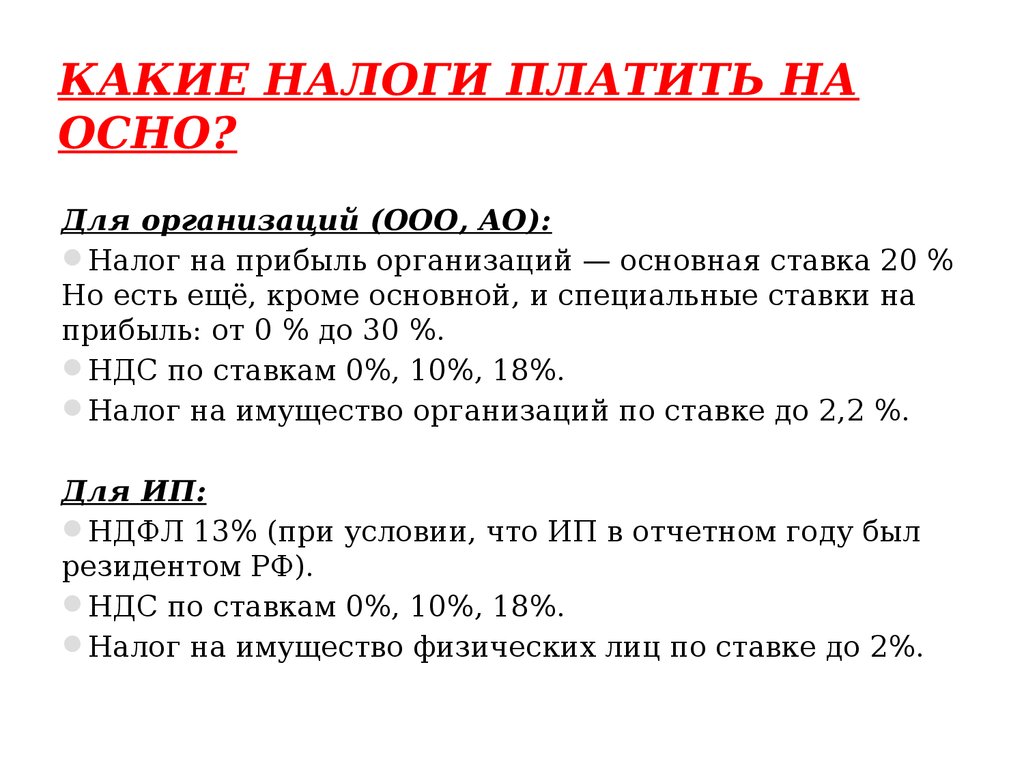

НДС ИП на ОСНО

Декларация по НДС предоставляется в срок не позднее 25-го числа месяца, следующего за истекшим кварталом (ст. 163 и п.5 ст.174 НК РФ).

163 и п.5 ст.174 НК РФ).

Важно! Если последний день срока приходится на выходной или нерабочий день, днем окончания срока считается ближайший следующий за ним рабочий день (п. 7 ст. 6.1 НК РФ). Указанная законодательная норма распространяется на все налоги и взносы.

Отчетность предоставляется в ИФНС по месту учета ИП, на которых возложены обязанности налогоплательщиков и/или налоговых агентов.

Все плательщики НДС сдают налоговую декларацию только в электронной форме (п. 5 ст.174 НК РФ). Форма налоговой декларации (форма по КНД 1151001) утверждена в приложении № 1 к приказу ФНС от 29.10.2014 N ММВ-7-3/558@.

Налог на прибыль ИП на ОСНО

ИП не платит налог на прибыль. Вместо налога на прибыль предприниматель уплачивает НДФЛ. При этом состав расходов, уменьшающих доходы ИП, аналогичен приведенному в главе «Налог на прибыль организаций» НК РФ (п. 1 ст. 221 НК РФ).

Декларация 3-НДФЛ

Декларация 3-НДФЛ для ИП на ОСНО предоставляется в ФНС не позднее 30 апреля, следующего за истекшим календарным годом, один раз в год (ст. 216 и п. 1 ст. 229 НК РФ).

216 и п. 1 ст. 229 НК РФ).

Отчетность подается в ФНС по месту регистрации (прописки). Форма декларации определена Приказом ФНС России № ММВ-7-11/671@ от 24.12.2014.

Титульный лист и разделы 1 и 2 Формы 3-НДФЛ заполняются обязательно, остальные листы — только отдельными налогоплательщиками (п. 2.1 Порядка, утв. Приказом ФНС от 24.12.2014 № ММВ-7-11/671@).

Состав:

- титульный лист;

- раздел 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета»;

- раздел 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке».

- листы А, Б, В, Г, Д1, Д2, Е1, Е2, Ж, З, И декларации используются для исчисления налоговой базы и сумм налога и заполняются по необходимости.

При составлении формы 3-НДФЛ необходимо указать все полученные доходы, за исключением освобождаемых от налогообложения (п. 4 ст. 229 НК РФ).

Расходы ИП на ОСНО для НДФЛ в Налоговом кодексе перечислены в составе профессиональных вычетов. Категории налогоплательщиков, которым предоставлено право на получение профессиональных вычетов, перечислены в статье 221 НК РФ.

Категории налогоплательщиков, которым предоставлено право на получение профессиональных вычетов, перечислены в статье 221 НК РФ.

ИП вправе уменьшить доходы на сумму фактически произведенных и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. При этом состав расходов, принимаемых к вычету, определяется в соответствии с главой 25 «Налог на прибыль организаций».

В случае если ИП не в состоянии документально подтвердить расходы, профессиональный вычет предоставляется в размере 20% от общей суммы доходов.

Налоговая ставка установлена в размере 13%, если иное не предусмотрено статьей 224 НК РФ.

Декларация 4-НДФЛ

Декларация 4-НДФЛ для ИП на ОСНО составляется для расчета авансовых платежей. ФНС начисляет авансовые платежи и в форме уведомлений направляет их предпринимателю (п. 8 ст. 227 НК РФ).

Расчет сумм авансовых платежей составляется на основании суммы предполагаемого дохода, указанного в Декларации 4-НДФЛ, или суммы фактически полученного дохода за предыдущий налоговый период, указанных в Декларации 3-НДФЛ.

Форма определена Приказом ФНС России N ММВ-7-3/768@ от 27.12.2010.

Вновь зарегистрированные ИП

Представлять предварительные отчеты должны вновь зарегистрированные ИП при появлении у них в течение года доходов, полученных от осуществления предпринимательской деятельности или занятия частной практикой (п.7 ст.227 НК РФ и Письмо Минфина России от 01.04.2008 № 03-04-07-01/47).

Отчетность предоставляется в ФНС не позднее 5 рабочих дней после первого отчетного периода, в котором ИП получил первый доход (пункт 7 статьи 227 НК).

Предприниматели, давно осуществляющие предпринимательскую деятельность

Обязанность по представлению отчета возникает в случае значительного (более чем на 50%) увеличения или уменьшения в налоговом периоде дохода (п. 10 ст. 227 НК РФ).

Подать отчетность должны также предприниматели, которые утратили право на применение специального налогового режима, и перешли на общий режим налогообложения.

Бланк предоставляется в ФНС в течение 5 дней по окончании месяца, в котором получены доходы.

Налог на имущество ИП на ОСНО

Налог на имущество физических лиц относится к местным налогам (ст. 12 и 15 НК РФ). Для ИП объектом налогообложения для налога на имущество физических лиц является недвижимость, используемая в предпринимательской деятельности.

База по налогу на имущество физических лиц определяется как кадастровая или инвентаризационная стоимость объектов (ст.402 НК РФ). Объекты недвижимости поименованы в ст. 401 НК РФ, например:

- жилые дома и помещения;

- гараж, машино-место;

- объект незавершенного строительства;

- иные здание, строение, сооружение, помещение.

Ставки налога определены в статье 406 НК РФ и зависят от стоимости объекта:

- по кадастровой стоимости — 0,1%, 0,5%, 2%;

- по инвентаризационной стоимости — от 0,1% до 2%.

Сумма уплаченного налога на имущество учитывается в составе расходов от хозяйственной деятельности и уменьшает сумму НДФЛ.

Декларация по налогу на имущество физических лиц в ФНС не предоставляется. Предприниматели уплачивают налог на имущество физических лиц на основании налогового уведомления, направляемого налоговым органом.

Предприниматели уплачивают налог на имущество физических лиц на основании налогового уведомления, направляемого налоговым органом.

Отчетность ИП на ОСНО с наемным персоналом

При наличии у ИП наемного персонала перечисленные выше налоги ИП на ОСНО дополняются следующими бланками и формами:

- расчет 6-НДФЛ;

- справки 2-НДФЛ;

- сведения о среднесписочной численности;

- расчет по страховым взносам;

- отчет в Пенсионный фонд по форме СЗВ-М;

- сведения о страховом стаже;

- форма 4-ФСС.

Рассмотрим подробно порядок уплаты следующих налогов: НДФЛ, страховых взносов и взносов на обязательное социальное страхование от несчастных случаев и профзаболеваний (НСиПЗ).

Декларация 6-НДФЛ

ИП, осуществляющие выплаты физическим лицам, признаются налоговыми агентами и обязаны представлять в ФНС декларацию 6-НДФЛ.

Отчетность представляется за первый квартал, полугодие, девять месяцев и год. Предоставить расчет необходимо не позднее последнего дня месяца, следующего за соответствующим периодом, а за год — не позднее 1 апреля (третий абзац п. 2 ст. 230 НК РФ).

2 ст. 230 НК РФ).

Форма расчета определена Приказом ФНС России N ММВ-7-11/450@ от 14.10.2015.

В расчете отражается информация по всем физическим лицам, получившим доходы:

- о суммах начисленных и выплаченных доходов;

- о суммах предоставленных налоговых вычетов;

- об исчисленных и удержанных суммах НДФЛ;

- другие данные, предоставляемые для исчисления налога.

Справки 2-НДФЛ

Декларация 2-НДФЛ представляется по итогам года не позднее 1 апреля (п. 2 ст. 230 НК РФ).

Бланк декларации определен Приказом ФНС России № ММВ-7-11/485@ от 30.10.2015.

В ежегодных справках 2-НДФЛ указываются сведения о доходах, начисленных и фактически полученных физическим лицом в денежной и натуральной форме.

С 2020 года вступили поправки в перечень кодов видов доходов и налоговых вычетов, которые используются при заполнении формы 2-НДФЛ.

Расчет по страховым взносам

С 1 января 2020 года вступили в силу изменения Налогового кодекса. Появилась новая глава 34 «Страховые взносы» НК РФ. Начиная с отчета за 1-й квартал 2020 года расчет по страховым взносам представляется в налоговые органы по форме, утвержденной приказом ФНС России № ММВ-7-11/551@ от 10.10.2016.

Появилась новая глава 34 «Страховые взносы» НК РФ. Начиная с отчета за 1-й квартал 2020 года расчет по страховым взносам представляется в налоговые органы по форме, утвержденной приказом ФНС России № ММВ-7-11/551@ от 10.10.2016.

Внимание! Предприниматели, у которых среднесписочная численность работников за предшествующий расчетный период превышает 25 человек, отчетность предоставляют только в электронном виде (п. 10 ст. 431 НК РФ).

Размер страхового взноса установлен в ст. 425 – 426 НК РФ.

При составлении расчета, обратите внимание, что не все листы подлежат заполнению ИП.

| Выплата доходов физическим лицам | Раздел 1 Подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1 Раздел 3 |

| В случае перечисления страховых взносов по дополнительным тарифам | Подразделы 1.3.1, 1.3.2, 1.4 приложения 1 к разделу 1 |

| Применение пониженных тарифов | Приложение 5–8 к разделу 1 |

| ри выплате доходов иностранным сотрудникам или сотрудникам без гражданства, временно пребывающим в РФ | Приложение 9 к разделу 1 |

| Доходы студентам или лицам, работавшим в студенческих отрядах | Приложение 10 к разделу 1 |

| Выплаты социальных пособий | Приложения 3 и 4 к разделу 1 |

Сведения о страховом стаже

Сведения о страховом стаже предоставляются в Пенсионный фонд РФ не позднее 1 марта года, следующего за отчетным годом.

По итогам 2020 года сведения о страховом стаже должны быть представлены по форме СЗВ-СТАЖ, утвержденной Постановлением Правления ПФР от 11.01.2017 № 3п. Форма СЗВ-СТАЖ представляется в одном файле вместе с описью по форме ОДВ-1.

Форма СЗВ-СТАЖ представляется на всех работников, с которым заключены трудовые или гражданско-правовые договоры.

Отчет в Пенсионный фонд по форме СЗВ-М

Отчет сдается ежемесячно не позднее 15-го числа, следующего за отчетным периодом. Для представления сведений разработана форма СЗВ-М (утв. постановлением Правления ПФР от 01.02.2016 № 83п).

Форма СЗВ-М составляется по всем работникам, включая совместителей.

Отчет по взносам на обязательное социальное страхование от НСиПЗ

Расчет по начисленным и уплаченным страховым взносам на страхование от НСиПЗ, а также по расходам на выплату страхового обеспечения сдается в территориальные органы ФСС по форме 4-ФСС (утв. приказом ФСС РФ от 26.09.2016 № 381).

Способ отправки расчета зависит от численности работников (с учетом договоров гражданско-правового характера и авторских договоров).

Расчеты с численностью более 25 человек принимаются только в электронном виде. В случае если численность 25 и менее человек, то расчеты предоставляются по выбору страхователя (в электронном виде или на бумажном носителе).

Расчет сдается ежеквартально. Срок сдачи отчетности зависит от носителя, на котором он представляется:

- на бумажном носителе — не позднее 20-го числа, следующего за отчетным периодом;

- в электронном формате — не позднее 25-го числа, следующего за отчетным периодом.

Сведения о среднесписочной численности

Сведения за предшествующий календарный год предоставляются в ФНС по форме, утвержденной в Приказе ФНС России от 29.03.2007 №ММ-3-25/174@, не позднее 20 января текущего года. В случае регистрации ИП — не позднее 20-го числа месяца, следующего за месяцем создания.

Для заполнения графы «Среднесписочная численность за год» необходимо суммировать среднесписочную численность за каждый месяц и определить средние значение (т. е. разделить на 12).

е. разделить на 12).

Декларация 2-НДФЛ

Скачать

Декларация 3-НДФЛ

Скачать

Декларация 4 НДФЛ

Скачать

Декларация 6 НДФЛ

Скачать

Декларация по НДС

Скачать

Сведения о среднесписочной численности

Скачать

Расчет по страховым взносам

Скачать

Отчет в пенсионный фонд по форме СЗВ-М

Скачать

Сведения о страховом стаже

Скачать

Расчет в ФСС по форме 4-ФСС

Скачать

Налог на имущество при УСН для ИП и ООО в 2022 году

Компании и предприниматели на УСН должны платить налог на имущество. Но есть нюанс: при упрощенке уплачивается только налог с кадастровой стоимости, тогда как предприятия на ОСНО платят налог по стандартным правилам.

Разберемся, как и когда УСН-щикам нужно платить этот налог в 2022 году.

Имущественный налог для ИП на УСН

По стандартным правилам предприниматели на УСН освобождены от налога на имущество, которое используют в предпринимательской деятельности. Но есть случаи, когда налог платить все-таки придется. Это касается:

Но есть случаи, когда налог платить все-таки придется. Это касается:

- Имущества из перечня административно-деловых и торговых центров, который утверждают власти региона. Налог по ним уплачивается по кадастровой стоимости.

- Объектов, которые не входят в перечень, но образованы в результате раздела объекта из регионального перечня. Например, отдельные офисы и помещения.

Каждый регион самостоятельно определяет и утверждает перечень объектов, которые подлежат налогообложению. Он же назначает их кадастровую стоимость. Если ваша недвижимость в перечень не попала, налог можно не платить.

Налог на имущество для ИП и физлиц — это местный налог, поэтому налоговые ставки и льготы (налоговые вычеты) могут различаться в зависимости от региона.

Что касается имущества предпринимателей, которое они используют только для личных целей, по нему налог надо платить в том же порядке, что и обычному гражданину. Также в отношении такого имущества можно применять льготы из ст. 407 НК РФ. Это касается жилых домов, садовых домиков, квартир и долей в квартирах, гаражей, машино-мест, объектов незавершенного строительства, других зданий, строений и помещений.

407 НК РФ. Это касается жилых домов, садовых домиков, квартир и долей в квартирах, гаражей, машино-мест, объектов незавершенного строительства, других зданий, строений и помещений.

Как уплачивается налог на имущество предпринимателями?

Неизменным остался налоговый период по имущественному налогу. Согласно ст. 405 НК РФ, это календарный год. Ставка налога утверждается муниципальными органами — она не может быть больше 2 %. Налоговые органы сами рассчитывают налог для ИП, после чего посылают уведомление с рассчитанной суммой, которое является основанием к оплате.

Налог за 2021 год нужно выплатить в 2022 году до 1 декабря. Исключения:

- было получено налоговое уведомление по конкретным объектам;

- физлицо получило специальную льготу и может не платить налог.

Сумму налога, которую заплатили с имущества, используемого в работе, предприниматели могут включить в состав расходов. Но только если сами работают на УСН «доходы минус расходы». Если же объект налогообложения — «доходы», сумму налога учесть нельзя. Налога с имущества, используемого только в личных целях, это не касается — его нельзя учесть ни при УСН 15 %, ни при УСН 6 %.

Налога с имущества, используемого только в личных целях, это не касается — его нельзя учесть ни при УСН 15 %, ни при УСН 6 %.

Штрафы и ответственность

За опоздание с уплатой налога, предпринимателю начислят пени. Их рассчитывают по формуле:

Пени за просрочку уплаты налога = Неуплаченная сумма налога × N дней просрочки (календарных) × 1/300 действовавшей ставки рефинансирования.

Имущественный налог для организаций на УСН

Нужно или нет вашей организации платить имущественный налог, зависит от того, соблюдаются ли следующие условия:

- В вашей организации есть объекты недвижимости, учтенные на счетах 01 и 03.

- Налоговая база по объектам определяется как кадастровая стоимость, объекты попадают в региональные списки объектов, налог по которым нужно рассчитывать исходя из кадастровой стоимости. Это можно проверить по спискам из п. 1 ст. 378.2 НК РФ и п. 7 ст. 378.2 НК РФ.

Если недвижимость компании подпадает под все эти условия, имущественный налог платить необходимо. В списке объектов налога на имущество при УСН есть, к примеру, торговые центры, нежилые помещения под офисы, жилые дома, не учтенные как ОС, и т. п.

В списке объектов налога на имущество при УСН есть, к примеру, торговые центры, нежилые помещения под офисы, жилые дома, не учтенные как ОС, и т. п.

При этом вам не нужно платить имущественный налог на земельные участки, объекты культурного наследия, автомобили, имущество для перепродажи и т. п. (см. пп. 1 п. 4 ст. 374 НК РФ). Поэтому рекомендуем перед тем, как уплачивать налог, свериться со списками в НК РФ и проверить, подпадает ли ваше имущество под уплату налога.

Налоговый период по налогу на имущество — год. Отчетный период для тех, кто считает налог по кадастровой стоимости, — первый квартал, второй квартал и третий квартал. При этом органы субъекта РФ могут не устанавливать отчетные периоды.

Ставка налога не должна превышать 2 %. Субъекты РФ могут установить пониженные ставки в своем регионе. Для расчета налога используйте формулу: Налог за год = Кадастровая стоимость на 1 января × ставка налога. Авансовый платеж равен налогу за год, деленному на 4 квартала.

Обратите внимание, организации также обязаны сдавать декларацию по налогу на имущество. Сведения по налогу, рассчитанному исходя из кадастровой стоимости, отражаются в разделе 3. На каждый облагаемый объект заполняется отдельная страница. Срок сдачи отчета — 30 марта года, следующего за отчетным.

Налог на имущество при УСН удобно платить в Контур.Бухгалтерии — онлайн-сервисе для ведения учета, расчета зарплаты и отправки отчетности через интернет. Сервис удобен, функционален и прост, отлично подходит для малого бизнеса на упрощенке. Попробуйте 5 дней бесплатно!

Попробовать бесплатно

Определение налога на специальную оценку

По

Юлия Каган

Полная биография

Юлия Каган пишет о личных финансах более 25 лет, а для Investopedia с 2014 года. Бывший редактор Consumer Reports , она является экспертом в области кредитов и долгов, пенсионного планирования, домовладения, вопросов занятости, и страхование. Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Она окончила Брин-Мор-колледж (бакалавр истории) и имеет степень магистра искусств в области документальной литературы в Беннингтон-колледже.

Узнайте о нашем

редакционная политика

Обновлено 17 сентября 2020 г.

Рассмотрено

Леа Д. Ураду

Рассмотрено

Леа Д. Ураду

Полная биография

Леа Ураду, доктор юридических наук, выпускница юридического факультета Мэрилендского университета, зарегистрированный штат Мэриленд специалист по составлению налоговых деклараций, сертифицированный нотариус штата, сертифицированный специалист по составлению налоговых деклараций VITA, участник ежегодной программы подачи налоговых деклараций IRS, налоговая служба Писатель и основатель L.A.W. Услуги по урегулированию налогов. Леа работала с сотнями федеральных частных лиц и иностранных налоговых клиентов.

Узнайте о нашем

Совет по финансовому обзору

Что такое налог на специальную оценку?

Специальный оценочный налог — это дополнительный налог, взимаемый с владельцев недвижимости для оплаты конкретных местных инфраструктурных проектов, таких как строительство или техническое обслуживание дорог или канализационных линий. Налог взимается только с владельцев недвижимости по соседству, которые выиграют от проекта. Этот район называется районом специальной оценки.

Налог взимается только с владельцев недвижимости по соседству, которые выиграют от проекта. Этот район называется районом специальной оценки.

Потенциальные покупатели жилья должны знать о любом специальном налоге на недвижимость, которую они рассматривают. Специальные взносы могут взиматься в течение заранее установленного количества лет, и они часто не облагаются налогом.

Как и налоги на имущество, специальные налоги на оценку основаны на оценочной стоимости дома.

Key Takeaways

- Специальный оценочный налог — это местный налог в дополнение к налогу на имущество, который взимается с домовладельцев для финансирования конкретного проекта.

- Сбор взимается в течение заранее установленного количества лет, а затем прекращается.

- Потенциальные покупатели жилья могут ознакомиться со специальной оценкой имущества в офисе окружного заседателя.

Нажмите «Играть», чтобы узнать определение специальных налогов

Примеры специальных налогов

Районы со специальной оценкой могут быть созданы, потому что обычных налогов на недвижимость недостаточно для полного финансирования муниципалитета. Например, если население небольшого городка резко сократилось, может потребоваться специальный акцизный налог для продолжения работы школ, полицейского управления или библиотеки.

Например, если население небольшого городка резко сократилось, может потребоваться специальный акцизный налог для продолжения работы школ, полицейского управления или библиотеки.

Специальные оценки чаще используются для чрезвычайных расходов проекта, который приносит пользу сообществу. Например, город может взимать специальный налог на строительство общественного центра отдыха или парка. Налог рассчитан на установленное количество лет. После того, как проект оплачен, налог прекращается.

Район специальной оценки

Однако специальный оценочный налог не может взиматься со всего муниципалитета. Например, если в ранее не застроенной части города строится крупное подразделение, муниципалитет может определить этот новый район как район специальной оценки. Собранные налоговые поступления будут использованы для оплаты необходимых инфраструктурных проектов, таких как подъездные дороги и канализационные линии, за которые ни муниципалитет, ни застройщик не хотят платить.

Специальные налоги на недвижимость и то, для чего они используются, можно найти в записях местного окружного заседателя.

Специальная сумма налога не подлежит вычету из федеральных налогов, если она приносит пользу только определенной территории, а не всему муниципалитету.

Особые указания

Вычитается ли специальный налог из федеральных налогов или нет, зависит от границ района специального налогообложения и характера проекта, финансируемого за счет налога.

Если проект рассматривается как приносящий пользу всему сообществу, он подлежит вычету. Если считается, что это приносит пользу только части сообщества, оно не подлежит вычету. Если специальный налог используется для финансирования технического обслуживания или ремонта, он подлежит вычету. Если деньги используются для каких-либо других целей, это не так.

Так, среди приведенных выше примеров спецоценка за инфраструктуру в новом подразделении, скорее всего, не будет вычтена.

Льгота по налогу на имущество физических лиц

14.11.2022

§ 58.1-3523. Определения

Используемые в этой главе:

«Уполномоченный по доходам» означает то же, что указано в § 58.1-3100. Для целей настоящей главы в графстве или городе, в котором нет избранного уполномоченного по доходам, «уполномоченный по доходам» означает должностное лицо, которое несет основную ответственность за оценку автотранспортных средств для целей налогообложения материального личного имущества.

«Отдел» означает Департамент автотранспортных средств.

«Эффективная налоговая ставка» означает налоговую ставку, взимаемую населенным пунктом с материального личного имущества, умноженную на любой действующий коэффициент оценки.

«Аренда» означает аренду физическим лицом в качестве арендатора и использование в некоммерческих целях.

«Частная собственность» означает собственность физического лица и используется в некоммерческих целях.

«Соответствующее транспортное средство» означает любой легковой автомобиль, мотоцикл, автоцикл и пикап или грузовой автомобиль, как эти термины определены в § 46. 2-100, которые определяются уполномоченным по доходам округа или города, в котором находится транспортное средство. имеет местонахождение в соответствии с § 58.1-3511, чтобы быть (i) частной собственностью; (ii) сданы в аренду в соответствии с договором, требующим от арендатора уплаты налога на имущество физических лиц в отношении такого транспортного средства; или (iii) находится в частном доверительном управлении для некоммерческих целей. При определении того, является ли транспортное средство подходящим транспортным средством, налоговый инспектор должен полагаться на регистрацию такого транспортного средства в Департаменте в соответствии с Главой 6 (§ 46.2-600 и последующие) Раздела 46.2 или, для арендованных транспортных средств, информация Департамент в соответствии с подразделами B и C § 46.2-623, за исключением случаев, когда у уполномоченного по доходам есть информация о том, что информация Департамента неверна, или в той степени, в которой информация Департамента является неполной.

2-100, которые определяются уполномоченным по доходам округа или города, в котором находится транспортное средство. имеет местонахождение в соответствии с § 58.1-3511, чтобы быть (i) частной собственностью; (ii) сданы в аренду в соответствии с договором, требующим от арендатора уплаты налога на имущество физических лиц в отношении такого транспортного средства; или (iii) находится в частном доверительном управлении для некоммерческих целей. При определении того, является ли транспортное средство подходящим транспортным средством, налоговый инспектор должен полагаться на регистрацию такого транспортного средства в Департаменте в соответствии с Главой 6 (§ 46.2-600 и последующие) Раздела 46.2 или, для арендованных транспортных средств, информация Департамент в соответствии с подразделами B и C § 46.2-623, за исключением случаев, когда у уполномоченного по доходам есть информация о том, что информация Департамента неверна, или в той степени, в которой информация Департамента является неполной. Для целей настоящей главы вездеходы и внедорожные мотоциклы, зарегистрированные в Департаменте транспортных средств, и мопеды не считаются соответствующими транспортными средствами.

Для целей настоящей главы вездеходы и внедорожные мотоциклы, зарегистрированные в Департаменте транспортных средств, и мопеды не считаются соответствующими транспортными средствами.

«Налог на материальное личное имущество» означает налог, взимаемый в соответствии со статьей 1 (§ 58.1-3500 и последующие) главы 35 раздела 58.1.

«Налоговый год» означает 12-месячный период, начинающийся в календарном году, за который взимаются налоги на материальное личное имущество.

«Казначей» означает то же, что и в § 58.1-3123, когда используется здесь в отношении округа или города. При использовании в настоящем документе в отношении города термин «казначей» означает должностное лицо, которое несет основную ответственность за выставление счетов и сбор налогов на имущество физических лиц, взимаемых с автотранспортных средств таким городом, и означает казначея округа или округов, в которых находится такой город. находится, если такие функции для города выполняет уездный казначей или казначеи.

«Использование в некоммерческих целях» означает, что преобладающее использование не в деловых целях. Преимущество использования в целях, отличных от деловых, считается неудовлетворенным, если: (i) автомобиль относится к расходам в декларации налогоплательщика по федеральному подоходному налогу в соответствии с § 179 Налогового кодекса; (ii) более 50 процентов базы амортизации автомобиля амортизируется для целей федерального подоходного налога; или (iii) допустимые расходы на общий годовой пробег, превышающие 50 процентов, вычитаются для целей федерального подоходного налога или возмещаются в соответствии с соглашением между работодателем и работником.

«Стоимость» означает справедливую рыночную стоимость, определенную методом, установленным в § 58.1-3503, и используемую населенным пунктом при оценке соответствующего транспортного средства.

1998, Сп. Сесс. IC. 2; 1999, с. 189; 2004, Сп. Сесс. IC. 1; 2006, с. 896; 2007, сс. 314, 815; 2010, с. 499; 2013, с. 783; 2015, cc. 96, 152.

96, 152.

§ 58.1-3524. льготы по налогу на имущество физических лиц; ставки местного налога на транспортные средства, подпадающие под льготы по налогу на имущество физических лиц

A. За 2006 налоговый год и все последующие налоговые годы округам, городам и поселкам Содружество возмещает расходы за предоставление требуемых льгот по налогу на имущество физических лиц, как указано здесь.

B. За 2006 налоговый год и все последующие налоговые годы Содружество выплачивает в общей сложности 950 миллионов долларов за каждый такой налоговый год в качестве возмещения затрат населенным пунктам за предоставление требуемой льготы по налогу на имущество физических лиц в отношении соответствующих транспортных средств, указанных в подразделе C. Никакие другие сумма должна быть выплачена округам, городам и поселкам за предоставление льгот по налогу на имущество физических лиц в отношении соответствующих транспортных средств. Доля каждого округа, города или поселка в размере 950 миллионов долларов за каждый такой налоговый год определяется пропорционально фактическим выплатам такому округу, городу или поселку в соответствии с настоящей главой за 2005 налоговый год по сравнению с фактическими выплатами все округа, города и поселки в соответствии с настоящей главой за 2005 налоговый год, что подтверждено в письменной форме аудитором государственных счетов не позднее 1 марта 2006 г. губернатору и председателям сенатского комитета по финансам и ассигнованиям и Комитет Палаты представителей по ассигнованиям. Сумма, возмещаемая конкретному округу, городу или городу за налоговый 2006 год за предоставление льготы по налогу на имущество физических лиц, должна быть такой же суммой, возмещаемой такому округу, городу или городу за каждый последующий налоговый год.

губернатору и председателям сенатского комитета по финансам и ассигнованиям и Комитет Палаты представителей по ассигнованиям. Сумма, возмещаемая конкретному округу, городу или городу за налоговый 2006 год за предоставление льготы по налогу на имущество физических лиц, должна быть такой же суммой, возмещаемой такому округу, городу или городу за каждый последующий налоговый год.

Возмещение каждому округу, городу или поселку за 2006 налоговый год должно быть выплачено Союзом в течение 12-месячного периода, начиная с июля 2006 г. и заканчивая июнем 2007 г., как это предусмотрено в общих ассигнованиях. действовать. За все налоговые годы, следующие за 2006 налоговым годом, возмещение выплачивается в течение того же 12-месячного периода. Все выплаты по возмещению должны производиться чеком, выдаваемым Государственным казначеем соответствующему казначею округа, города или поселка по распоряжению контролера.

C. За 2006 налоговый год и все последующие налоговые годы каждый округ, город или поселок, который получит возмещение от Содружества в соответствии с подразделом B, должен предоставить льготу по налогу на имущество физических лиц в отношении соответствующих транспортных средств путем снижения местной ставки налога на квалификационные транспортные средства следующим образом:

1. Местный орган управления каждого округа, города или поселка устанавливает или устанавливает свою ставку налога на материальное личное имущество для своего общего класса материального личного имущества, эта ставка также применяется к той части стоимость каждого соответствующего автомобиля, превышающая 20 000 долларов США.

Местный орган управления каждого округа, города или поселка устанавливает или устанавливает свою ставку налога на материальное личное имущество для своего общего класса материального личного имущества, эта ставка также применяется к той части стоимость каждого соответствующего автомобиля, превышающая 20 000 долларов США.

2. После установления или установления своей ставки налога на материальное личное имущество для своего общего класса материального личного имущества местный орган управления округа, города или поселка устанавливает или устанавливает одну или несколько сниженных налоговых ставок (ниже, чем ставка применяется к общему классу материального личного имущества), которые должны применяться исключительно к той части стоимости каждого соответствующего транспортного средства, которая не превышает 20 000 долларов США. Никакая другая ставка налога на личное материальное имущество не применяется к той части стоимости каждого соответствующего транспортного средства, которая не превышает 20 000 долларов США. Такая сниженная налоговая ставка или ставки устанавливаются на уровне эффективной налоговой ставки или ставок таким образом, чтобы (i) доход, который должен быть получен от такой сниженной налоговой ставки или ставок на ту часть стоимости соответствующих транспортных средств, не превышал 20 000 долларов США плюс (ii ) доход, который должен быть получен от той части стоимости соответствующих транспортных средств, которая превышает 20 000 долларов США плюс (iii) возмещение расходов Содружества приблизительно равен общему доходу, который был бы получен округом, городом или городом от его материального личного имущества. налог на имущество, если налоговая ставка для его общего класса материального личного имущества применялась к 100 процентам стоимости всех соответствующих транспортных средств.

Такая сниженная налоговая ставка или ставки устанавливаются на уровне эффективной налоговой ставки или ставок таким образом, чтобы (i) доход, который должен быть получен от такой сниженной налоговой ставки или ставок на ту часть стоимости соответствующих транспортных средств, не превышал 20 000 долларов США плюс (ii ) доход, который должен быть получен от той части стоимости соответствующих транспортных средств, которая превышает 20 000 долларов США плюс (iii) возмещение расходов Содружества приблизительно равен общему доходу, который был бы получен округом, городом или городом от его материального личного имущества. налог на имущество, если налоговая ставка для его общего класса материального личного имущества применялась к 100 процентам стоимости всех соответствующих транспортных средств.

3. Несмотря на положения подразделов 1 и 2, начиная с 2016 налогового года, каждый округ, город и поселок, получающие возмещение, должны обеспечить, чтобы возмещение покрывало все налоги, относящиеся к первым 20 000 долларов США стоимости каждого соответствующего критериям транспортное средство, арендованное военнослужащим, находящимся на действительной службе в вооруженных силах Соединенных Штатов, его супругой или обоими в соответствии с контрактом, требующим от него, его супруги или обоих платить налог на имущество физических лиц на такое транспортное средство. Положения этого раздела применяются только к транспортному средству, которое не облагалось бы налогом в Вирджинии, если бы транспортное средство принадлежало такому военнослужащему, его супруге или обоим.

Положения этого раздела применяются только к транспортному средству, которое не облагалось бы налогом в Вирджинии, если бы транспортное средство принадлежало такому военнослужащему, его супруге или обоим.

D. Не позднее даты, когда в соответствии с § 58.1-3118 требуется предоставить казначею заверенную налоговую книгу на личное имущество, уполномоченный по доходам должен идентифицировать каждое соответствующее транспортное средство и его стоимость для казначея местности.

E. Положения настоящего раздела являются обязательными для любого округа, города или города, которые получат возмещение в соответствии с подразделом B.

1998, Sp. Сесс. IC. 2; 2004, Сп. Сесс. IC. 1; 2015, с. 266.

§§ с 58.1-3525 по 58.1-3533. Отменено

Отменено Законами 2004 г., Sp. Сесс. IC. 1, кл. 6, вступает в силу с 1 января 2006 г.

§ 58.1-3534. Департамент по предоставлению информации уполномоченным по доходам

A. Департамент должен предоставить уполномоченным по доходам такие имеющиеся у него данные или информацию, которые необходимы уполномоченным по доходам для выполнения положений настоящей главы.