Содержание

размер фиксированных отчислений за себя и сотрудников, как и куда платить

Читатель Евгений спрашивает: «Недавно зарегистрировал ИП. Слышал, что должен платить взносы в пенсионный фонд, даже если не веду деятельность. Это точно? Расскажите про суммы и как платить».

Когда ИП должен платить страховые взносы

Страховые взносы, которые должен платить ИП, можно разделить на два вида:

Размер взносов — в ст. 430 НК РФ

- взносы ИП за себя;

- за сотрудников или других людей, которым предприниматель выплачивает вознаграждения за труд.

Взносы ИП за себя. Взносы ИП за себя бывают фиксированными и дополнительными. От уплаты взносов освобождены только ИП на НПД и АУСН. На других системах налогообложения взносы надо платить обязательно.

Какие есть системы налогообложения

Фиксированные взносы на обязательное пенсионное и медицинское страхование — ОПС и ОМС — не зависят от дохода предпринимателя. Их платят в любом случае, даже если ИП не получал доход и не платил зарплату сотрудникам.

Дополнительный взнос на ОПС платят предприниматели, если их доход превысил 300 000 ₽ за год. Тариф взноса — 1% от дохода свыше 300 000 ₽.

Как платить 1% взносов

Что считать доходом, зависит от системы налогообложения ИП:

- УСН «Доходы» — просто годовой доход;

- патент — потенциальный годовой доход;

- УСН «Доходы минус расходы», ОСН и ЕСХН — годовая прибыль.

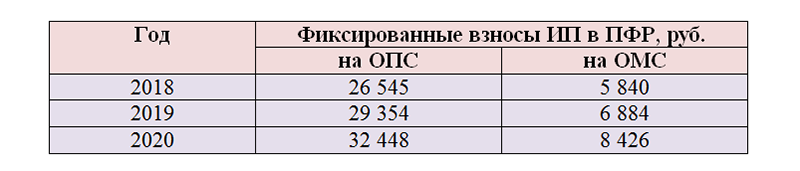

Страховые взносы ИП в 2022 году

| Вид взносов | Кто платит | Размер взноса |

|---|---|---|

| Фиксированный взнос на ОПС | ИП на УСН, ОСН, патенте и ЕСХН. Размер дохода значения не имеет | 34 445 ₽ |

| Фиксированный взнос на ОМС | ИП на УСН, ОСН, патенте и ЕСХН. Размер дохода значения не имеет | 8766 ₽ |

| Дополнительный взнос на ОПС | ИП на УСН, ОСН, патенте или ЕСХН, если годовой доход превысил 300 000 ₽ | Максимально: 241 115 ₽ |

С 2023 года фиксированные взносы на ОПС и ОМС надо будет вносить единым платежом, размер — 45 842 ₽. Дополнительный взнос на ОПС останется — 1% от годовых доходов свыше 300 000 ₽, но не более 257 061 ₽ в 2023 году. Плательщики взносов прежние — ИП на УСН, ОСН, патенте и ЕСХН.

Дополнительный взнос на ОПС останется — 1% от годовых доходов свыше 300 000 ₽, но не более 257 061 ₽ в 2023 году. Плательщики взносов прежние — ИП на УСН, ОСН, патенте и ЕСХН.

п. 12 ст. 2 закона от 14.07.2022 № 239-ФЗ

В некоторых случаях ИП без доходов может не платить за себя страховые взносы, например предприниматель проходил службу по призыву или был в отпуске по уходу за ребенком до 1,5 года.

п. 7 ст. 430 НК РФ

Ирина Клюева зарегистрировала ИП на УСН «Доходы» в 2021 году. Доход ИП за 2022 год — 370 000 ₽.

Фиксированные взносы за 2022 год — 43 211 ₽.

Дополнительный пенсионный взнос с доходов свыше 300 000 ₽ = (370 000 ₽ − 300 000 ₽) × 1% = 700 ₽.

Общая сумма взносов за 2022 год: 43 211 ₽ + 700 ₽ = 43 911 ₽.

Взносы ИП за сотрудников зависят от размера выплат. Их нужно платить по другим правилам. Разобрали подробно взносы за сотрудников в отдельной статье.

Страховые взносы ИП за сотрудников

Как платить взносы, если ИП зарегистрировался не с начала года

Фиксированную часть взносов на пенсионное и медицинское страхование рассчитывают пропорционально времени работы. То есть если зарегистрировался в текущем году или, наоборот, снялся с учета — сумма взносов будет меньше.

Обычно эту сумму не считают вручную, ее можно узнать в калькуляторе на сайте налоговой службы.

Калькулятор на сайте налоговой службы

Например, Иванов снялся с учета как ИП на УСН «Доходы» 21 июля 2022 года, за это время заработал 700 000 ₽. В калькуляторе налоговой службы ввел такие данные:

- расчетный период — 2022 год;

- период, за который нужно рассчитать взносы, — с 1 января по 21 июля 2022 года;

- сумму дохода — 700 000 ₽.

В итоге получил, что ему нужно уплатить 28 044,83 ₽ взносов за 2022 год.

Loading…

ИП может посчитать взносы за полный год или его часть, калькулятор автоматически вычислит сумму в соответствии со сроком. По таким же правилам считают страховые взносы, если ИП переходит на НПД не с начала года

По таким же правилам считают страховые взносы, если ИП переходит на НПД не с начала года

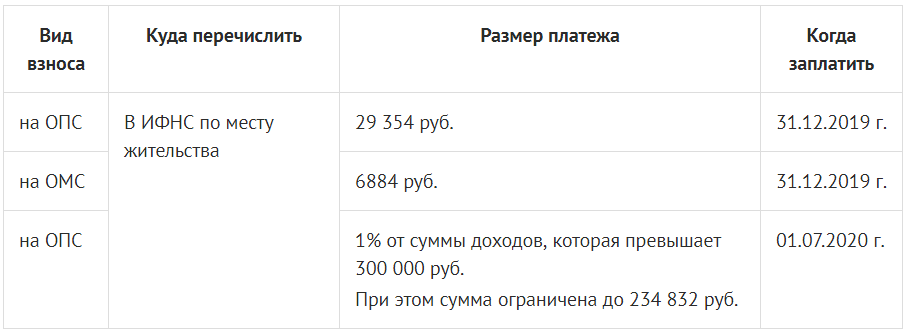

Куда платить страховые взносы и в какой срок

Страховые взносы за себя ИП должен уплатить в налоговую по месту регистрации. Налоговая уже сама распределит взносы по нужным фондам.

Фиксированные страховые взносы ИП нужно заплатить до 31 декабря текущего года, а если это выходной, то в ближайший рабочий день. Например, взносы за 2022 год — до 9 января 2023 года. Платить можно всю сумму за раз или несколькими платежами в течение года, например ежемесячно или ежеквартально.

Почему выгодно платить взносы ежеквартально

Платить взносы частями выгоднее: на их сумму можно уменьшить налог. Благодаря этому ИП на патенте или УСН «Доходы» может вообще не платить налог, а только взносы.

Как платить страховые взносы на патенте

Дополнительные пенсионные взносы с дохода свыше 300 000 ₽ платят в следующем году — не позднее 1 июля. Тут тоже действует правило переноса, если крайний срок уплаты совпадает с выходным днем. Например, взносы за 2022 год — до 3 июля 2023 года. До конца отчетного года дополнительные взносы заплатить нельзя, потому что неизвестна финальная сумма годовых доходов.

Например, взносы за 2022 год — до 3 июля 2023 года. До конца отчетного года дополнительные взносы заплатить нельзя, потому что неизвестна финальная сумма годовых доходов.

Для дополнительного взноса за 2021 год действует отсрочка — ИП с основным ОКВЭД на 01.04.2022 из специального перечня могут внести его до 03.07.2023.

Печень ОКВЭД из Постановления Правительства РФ от 29.04.2022 № 776

Для уплаты взносов ИП за себя нужно указать назначение платежа и КБК — коды бюджетной классификации.

| Вид взноса | Назначение платежа | КБК |

|---|---|---|

| Фиксированный взнос на ОПС | Страховые взносы на обязательное пенсионное страхование в фиксированном размере за 2022 год | 182 1 02 02140 06 1110 160 |

| Фиксированный взнос на ОМС | Страховые взносы на обязательное медицинское страхование в фиксированном размере за 2022 год | 182 1 02 02103 08 1013 160 |

| Дополнительный взнос на ОПС | Страховые взносы на обязательное пенсионное страхование за 2022 год с доходов, превышающих 300 000 ₽ | 182 1 02 02140 06 1110 160 |

В 2023 году у компаний и ИП появится возможность заплатить несколько налогов и взносов одним платежным поручением. Не надо будет уточнять вид и назначение платежа, срок его уплаты и прочие характеристики.

Не надо будет уточнять вид и назначение платежа, срок его уплаты и прочие характеристики.

Что такое ЕНП и как на него перейти

Loading…

Как ИП платить фиксированные взносы при ведении деятельности не по месту регистрации

Как ИП платить фиксированные взносы при ведении деятельности не по месту регистрации — БУХ.1С, сайт в помощь бухгалтеру

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

02.09.2022

Минфин разъяснил, где должен платить фиксированные страховые взносы индивидуальный предприниматель на ПСН, если он осуществляет деятельность не по месту регистрации в качестве ИП.

В своем письме от 27.07.2022 № 03-15-05/72522 ведомство отмечает, что государственная регистрация индивидуального предпринимателя осуществляется по месту его жительства.

Постановка на учет в налоговых органах индивидуального предпринимателя по месту его жительства осуществляется на основании сведений, содержащихся в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП).

При этом индивидуальные предприниматели признаются отдельной категорией плательщиков страховых взносов и самостоятельно производят исчисление и уплату сумм страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование.

Таким образом, индивидуальный предприниматель уплачивает страховые взносы в налоговый орган по месту своей государственной регистрации, которая осуществляется по месту жительства, независимо от места осуществления своей деятельности.

Следить за новостями удобно в нашем новостном Telegram-канале. Присоединяйтесь!

Темы:

фиксированные страховые взносы, страховые взносы для ип, обязанности налогоплательщика

Рубрика:

Уплата страховых взносов

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Минфин подготовил новые правила заполнения платежек для перечислений налогов, сборов и взносов в бюджет

ИП, получающих военную пенсию, освободят от страховых взносов

ФНС составила полный перечень мер налоговой поддержки мобилизованных граждан

Материальную помощь для мобилизованных граждан освободят от налогов

Уплата налогов и сдача отчетности мобилизованными предпринимателями

Мероприятия

1C:Лекторий: 10 ноября 2022 года (четверг, все желающие, начало в 12:00) — Кадровый ЭДО — практика использования сервиса 1С:Кабинет сотрудника, новые возможности 1C:Лекторий: 17 ноября 2022 года (четверг, начало в 12:00) — Раздельный учет по налогу на прибыль в «1С:ERP» и «1С:КА» | 1C:Лекторий: 24 ноября 2022 года (четверг) — Новое в программе «1С:ЗУП 8» (ред. 1C:Лекторий: 6 декабря 2022 года (вторник, начало в 10:00) — Учет и отчетность по страховым взносам после объединения ПФР и ФСС |

3)

3)Все мероприятия

Роялти за интеллектуальную собственность – все, что вам нужно знать

Роялти за интеллектуальную собственность – это платежи, производимые лицензиатом лицензиару в обмен на использование интеллектуальной собственности лицензиара. Обычно они представляют собой процент от чистого или валового дохода от интеллектуальной собственности, выплачиваемый на регулярной основе (часто ежемесячно, ежеквартально или ежегодно).

В этом блоге мы расскажем все, что вам нужно знать о роялти на интеллектуальную собственность, в том числе:

- Что представляют собой лицензионные отчисления на интеллектуальную собственность

- Как взимаются лицензионные платежи за интеллектуальную собственность

- Как оценить интеллектуальную собственность (при подготовке к установлению роялти)

- Факторы, влияющие на роялти за интеллектуальную собственность

- Как рассчитать роялти за интеллектуальную собственность

- Как определить рыночную ставку роялти для вашей интеллектуальной собственности

Что такое роялти за интеллектуальную собственность?

Когда вы создаете интеллектуальную собственность, вы можете получить различные формы защиты, чтобы гарантировать, что другие люди не смогут использовать или копировать ваши идеи без вашего разрешения. К ним относятся патенты и товарные знаки. Если физическое лицо или организация использует ваш патент или товарный знак без вашего согласия, они технически нарушают ваши права на интеллектуальную собственность и могут быть вынуждены возместить вам ущерб.

К ним относятся патенты и товарные знаки. Если физическое лицо или организация использует ваш патент или товарный знак без вашего согласия, они технически нарушают ваши права на интеллектуальную собственность и могут быть вынуждены возместить вам ущерб.

Однако владельцы интеллектуальной собственности часто разрешают другим людям использовать свои идеи или творения. Это может быть сделано для расширения их присутствия на неосвоенных рынках или для того, чтобы другая компания могла разработать и коммерциализировать интеллектуальную собственность для лицензиара. В этих случаях лицензиар должен заключить официальное лицензионное соглашение с любыми лицензиатами, чтобы защитить способ использования их интеллектуальной собственности и обеспечить получение ими адекватной финансовой компенсации за ее использование третьей стороной.

Когда лицензиары заключают лицензионное соглашение, они должны установить ставку роялти, которая будет определять, сколько лицензиат должен заплатить за использование интеллектуальной собственности. Как правило, ставки роялти представляют собой процент от чистых или валовых продаж, поскольку это означает, что обе стороны получают выгоду пропорционально тому, насколько хорошо работает интеллектуальная собственность. Роялти в отношении интеллектуальной собственности также могут быть фиксированными платежами.

Как правило, ставки роялти представляют собой процент от чистых или валовых продаж, поскольку это означает, что обе стороны получают выгоду пропорционально тому, насколько хорошо работает интеллектуальная собственность. Роялти в отношении интеллектуальной собственности также могут быть фиксированными платежами.

Как взимаются лицензионные платежи за интеллектуальную собственность?

Существует несколько различных способов структурирования лицензионных платежей, и они зависят от различных факторов в рамках лицензионного соглашения об интеллектуальной собственности. Вот несколько вариантов:

- Роялти в процентах : В большинстве лицензионных соглашений ставка роялти выражается в процентах. Так, если ставка роялти составляет 5 %, то в течение срока действия лицензионного соглашения лицензиат должен уплатить лицензиару 5 % за вычетом валового дохода, полученного от интеллектуальной собственности.

- Фиксированные сборы : Лицензиары могут решить, что взимание фиксированных сборов является более подходящим, чем процент от их роялти за интеллектуальную собственность.

Фиксированные сборы по-прежнему взимаются на регулярной основе, как и проценты от роялти, но стороны знают точную сумму, которая должна быть уплачена.

Фиксированные сборы по-прежнему взимаются на регулярной основе, как и проценты от роялти, но стороны знают точную сумму, которая должна быть уплачена. - Переменная или фиксированная ставка : Для недавно созданной интеллектуальной собственности, которая еще не зарекомендовала себя на рынке, обычно согласовывается переменная ставка роялти. Это означает, что лицензиар будет получать более низкую ставку до тех пор, пока не будут выполнены определенные условия, после чего ставка повысится. Переменные ставки также часто применяются к определенным пороговым значениям объема или продаж — например, если лицензиат достигает определенного количества продаж, он будет вознагражден более низкой ставкой роялти.

- Минимальные ставки роялти : Некоторые лицензиары требуют от лицензиатов согласия на минимальный платеж роялти. Это означает, что независимо от процента роялти или дохода, полученного от интеллектуальной собственности, лицензиар получит как минимум определенную сумму денег.

Фиксированные сборы по-прежнему взимаются на регулярной основе, как и проценты от роялти, но стороны знают точную сумму, которая должна быть уплачена.

Фиксированные сборы по-прежнему взимаются на регулярной основе, как и проценты от роялти, но стороны знают точную сумму, которая должна быть уплачена.

Что касается того, как часто взимаются лицензионные платежи за интеллектуальную собственность, то в большинстве лицензионных соглашений предусмотрены ежемесячные, ежеквартальные или ежегодные платежи. Однако это полностью зависит от ваших потребностей как лицензиара и от того, на что лицензиат готов согласиться. Не существует единого способа взимания ставки роялти.

Оценка вашей интеллектуальной собственности

Чтобы установить справедливые ставки роялти, вам необходимо знать стоимость вашей интеллектуальной собственности. Когда вы знаете стоимость своего патента, товарного знака, авторских прав или активов бренда, вы сможете более точно рассчитать ставки роялти и избежать риска установления слишком высоких или слишком низких ставок.

Существует три основных подхода к оценке интеллектуальной собственности, которые вы можете использовать:

- Оценка на основе затрат

- Рыночная оценка

- Оценка на основе доходов

Какой бы метод вы ни выбрали, вы должны убедиться, что ваша оценка отражает рыночную стоимость аналогичной интеллектуальной собственности. Чтобы убедиться в этом, вам нужно знать текущую рыночную цену для вашего продукта или услуги. Вы можете быстро и легко найти это с помощью сравнительного исследования RoyaltyRange.

Чтобы убедиться в этом, вам нужно знать текущую рыночную цену для вашего продукта или услуги. Вы можете быстро и легко найти это с помощью сравнительного исследования RoyaltyRange.

Имейте в виду, что на лицензионные отчисления за интеллектуальную собственность может влиять ряд факторов, в том числе:

- Сила защиты вашей интеллектуальной собственности

- На какой стадии разработки находится ваш продукт или услуга в

- Насколько уникально ваше изобретение

- Объем рынка

- Уровень конкуренции на рынке

- Исключительность лицензионного соглашения

Расчет роялти за интеллектуальную собственность

Когда вы знаете стоимость рассматриваемой интеллектуальной собственности, вы можете определить справедливую ставку роялти. Один из вариантов для этого — узнать, какие ставки роялти взимают другие организации по аналогичным лицензионным сделкам с аналогичной интеллектуальной собственностью. Зная это, вы можете использовать эти ставки в качестве отправной точки для ваших собственных лицензионных отчислений за интеллектуальную собственность и структуры выплаты лицензионных отчислений, обязательно принимая во внимание различные факторы, которые могут повлиять на стоимость вашей интеллектуальной собственности.

Найдите рыночную ставку роялти для вашей интеллектуальной собственности

Последние данные о роялти на интеллектуальную собственность можно найти в базе данных RoyaltyRange.

Воспользуйтесь нашей службой One Search, чтобы получить индивидуальный отчет о ставках роялти, установленных в соответствующих сторонних лицензионных соглашениях, на основе ваших критериев поиска. Или закажите сравнительное исследование и получите полное сравнение соответствующих лицензионных соглашений, включая расчет диапазона ставок роялти.

Вы можете использовать поля справа, чтобы начать поиск данных о роялти на интеллектуальную собственность.

Острый стационарный ППС | CMS

Узнайте, что нового в 2023 финансовом году

CMS выпустила окончательные правила Системы перспективных платежей стационарных больниц (IPPS) и Системы перспективных платежей больниц долгосрочного ухода (LTCH) на 2023 финансовый год для обновления больниц IPPS и Политика оплаты LTCH Medicare. См. сводку основных положений, вступивших в силу с 1 октября 2022 г.:

См. сводку основных положений, вступивших в силу с 1 октября 2022 г.:

- Обновление ставки платежей IPPS на 4,3%; Платежи LTCH PPS увеличиваются примерно на 2,4%

- Программа отчетности по качеству стационарной помощи: приняты 3 меры, направленные на обеспечение справедливости в отношении здоровья, и обобщены отзывы, полученные о нашем подходе к измерению различий в качестве медицинской помощи

- Отзывы, полученные в отношении отчетности о социальных детерминантах здоровья

- Новое обозначение больниц и дополнительная отчетность по показателям качества для улучшения показателей материнского здоровья и справедливости в отношении здоровья

- Постоянное 5-процентное ограничение годового индекса заработной платы снижается

- Высшее медицинское образование: изменение политики, в том числе повышение гибкости для сельских больниц, участвующих в программе сельской помощи

Раздел 1886(d) Закона о социальном обеспечении (Закон) устанавливает систему оплаты операционных расходов на стационарное пребывание пациентов в больницах неотложной помощи в рамках части A программы Medicare (больничное страхование) на основе предварительно установленных ставок. Эта платежная система называется стационарной перспективной платежной системой (IPPS). В соответствии с IPPS каждый случай классифицируется в группу, связанную с диагнозом (DRG). Каждой DRG назначается вес платежа, основанный на средних ресурсах, используемых для лечения пациентов Medicare в этой DRG.

Эта платежная система называется стационарной перспективной платежной системой (IPPS). В соответствии с IPPS каждый случай классифицируется в группу, связанную с диагнозом (DRG). Каждой DRG назначается вес платежа, основанный на средних ресурсах, используемых для лечения пациентов Medicare в этой DRG.

Базовая ставка оплаты делится на трудовую и нетрудовую. Доля, связанная с работой, корректируется с помощью индекса заработной платы, применимого к району, где расположена больница, а если больница расположена на Аляске или Гавайях, доля, не связанная с работой, корректируется с помощью поправочного коэффициента стоимости жизни. Эта базовая ставка платежа умножается на относительный вес DRG.

Если больница обслуживает высокий процент пациентов с низким доходом, она получает надбавку в процентах к базовой ставке оплаты, скорректированной с учетом DRG. Это дополнение, известное как корректировка непропорциональной доли больниц (DSH), предусматривает процентное увеличение оплаты Medicare для больниц, которые соответствуют одной из двух установленных законом формул, предназначенных для выявления больниц, которые обслуживают непропорционально большую долю пациентов с низким доходом. Для соответствующих больниц сумма этой корректировки может варьироваться в зависимости от результатов установленного законом расчета.

Для соответствующих больниц сумма этой корректировки может варьироваться в зависимости от результатов установленного законом расчета.

Кроме того, если больница является утвержденной клинической больницей, она получает процентную надбавку за каждый случай, оплаченный через IPPS. Эта надбавка, известная как корректировка косвенного медицинского образования (IME), варьируется в зависимости от отношения жителей к койкам в соответствии с IPPS для операционных расходов и в соответствии с соотношением жителей и среднесуточной переписи в соответствии с IPPS для капитальные затраты.

Наконец, для особых случаев, которые являются необычно дорогостоящими, так называемыми исключительными случаями, оплата IPPS увеличивается. Эта дополнительная выплата предназначена для защиты больницы от больших финансовых потерь из-за необычно дорогих случаев. Любой причитающийся платеж за выброс добавляется к базовой ставке платежа с поправкой на DRG, а также к любым корректировкам DSH или IME.

Переход к проверке рабочей нагрузки стационарных больниц

См.