Содержание

Порядок налогообложения налогом на прибыль доходов, выплачиваемых российской организацией иностранным организациям при оказании ими услуг по международной перевозке и сопровождению грузов.

Вопрос: О порядке налогообложения налогом на прибыль доходов, выплачиваемых российской организацией иностранным организациям при оказании ими услуг по международной перевозке и сопровождению грузов.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 13 ноября 2012 г. N 03-08-05

Департамент налоговой и таможенно-тарифной политики рассмотрел запрос относительно налогообложения доходов от международных перевозок и сопровождения грузов, осуществляемых иностранными организациями, и сообщает следующее.

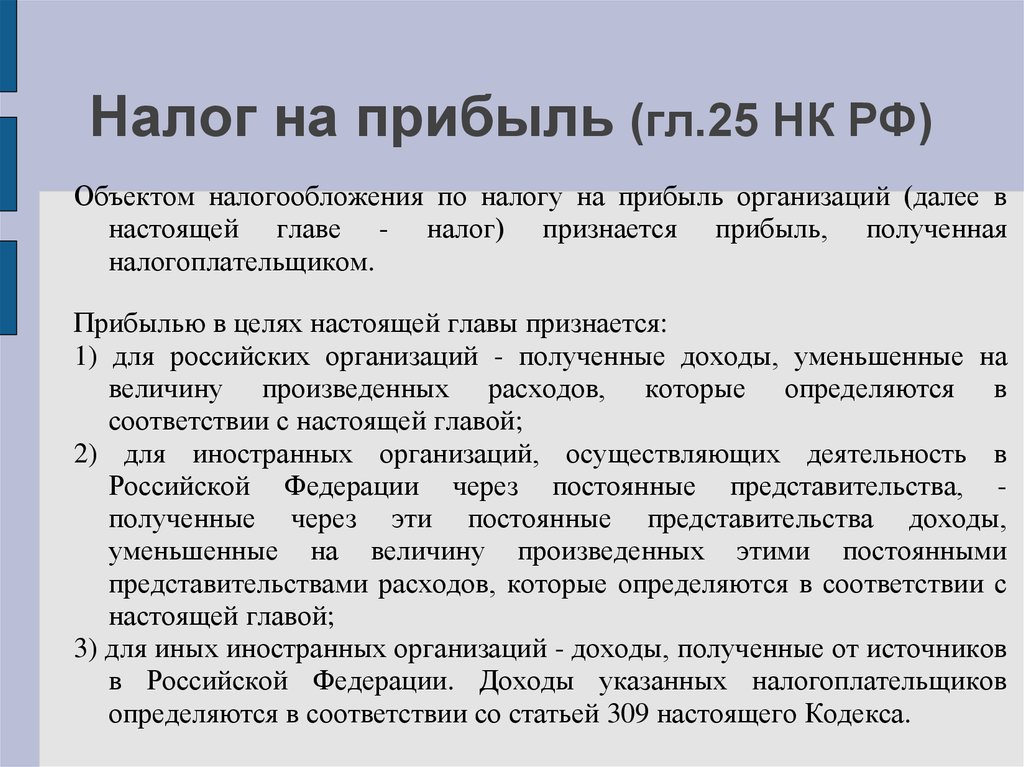

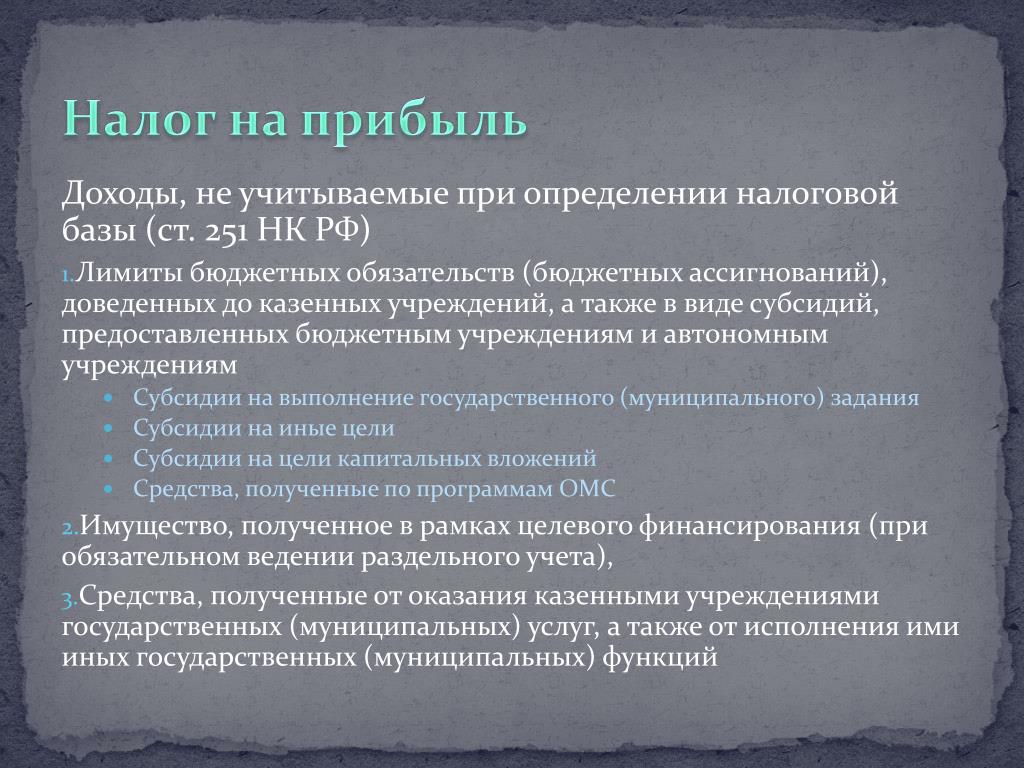

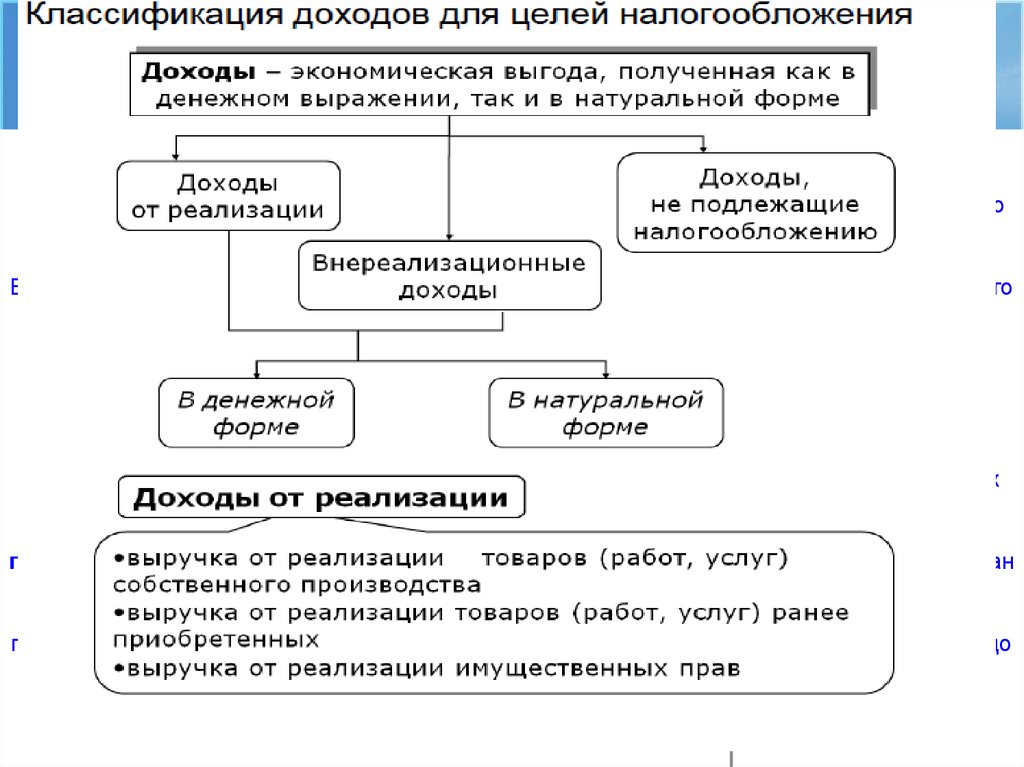

В соответствии со ст. 246 Налогового кодекса Российской Федерации (далее — Кодекс) плательщиками налога на прибыль организаций признаются иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в Российской Федерации.

Согласно пп. 8 п. 1 ст. 309 Кодекса к доходам иностранной организации, подлежащим обложению налогом на прибыль, удерживаемым у источника выплаты в Российской Федерации, относятся доходы от международных перевозок, если получение таких доходов не связано с предпринимательской деятельностью иностранной организации через постоянное представительство в Российской Федерации.

В случае если иностранная организация, осуществляющая международную перевозку, является лицом с постоянным местопребыванием в государстве, с которым у Российской Федерации заключено действующее соглашение об избежании двойного налогообложения, в силу ст. 7 Кодекса положения соответствующего международного договора имеют приоритет над нормами национального законодательства в области налогов и сборов.

При налогообложении доходов от международных перевозок следует руководствоваться статьей «Доходы от международных перевозок» соответствующего соглашения об избежании двойного налогообложения.

В случае если какой-либо вид транспорта, которым осуществляется международная перевозка, не поименован в статье «Доходы от международных перевозок», то применяются нормы статьи «Прибыль от предпринимательской деятельности» соглашения об избежании двойного налогообложения, а именно прибыль предприятия одного государства подлежит налогообложению только в этом государстве, если только предприятие не осуществляет предпринимательскую деятельность в другом государстве через находящееся там постоянное представительство. Если предприятие осуществляет предпринимательскую деятельность, как указано выше, то прибыль предприятия может облагаться налогом в этом другом государстве, но только в той части, которая относится к этому постоянному представительству.

Согласно ст. 312 Кодекса при применении положений международных договоров Российской Федерации иностранная организация должна представить налоговому агенту, выплачивающему доход, подтверждение того, что эта иностранная организация имеет постоянное местонахождение в том государстве, с которым Российская Федерация имеет международный договор (соглашение), регулирующий вопросы налогообложения, которое должно быть заверено компетентным органом соответствующего иностранного государства.

В случае отсутствия межправительственного соглашения об избежании двойного налогообложения российская организация при выплате дохода иностранной организации вправе применять общеустановленные нормы российского законодательства о налогах и сборах.

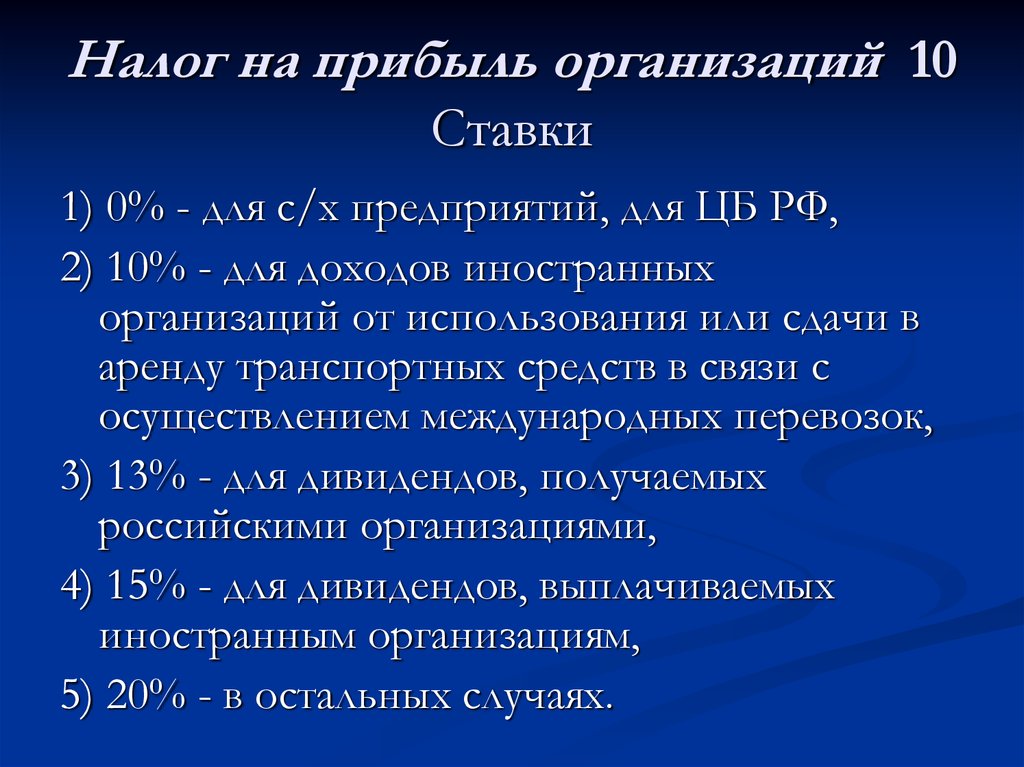

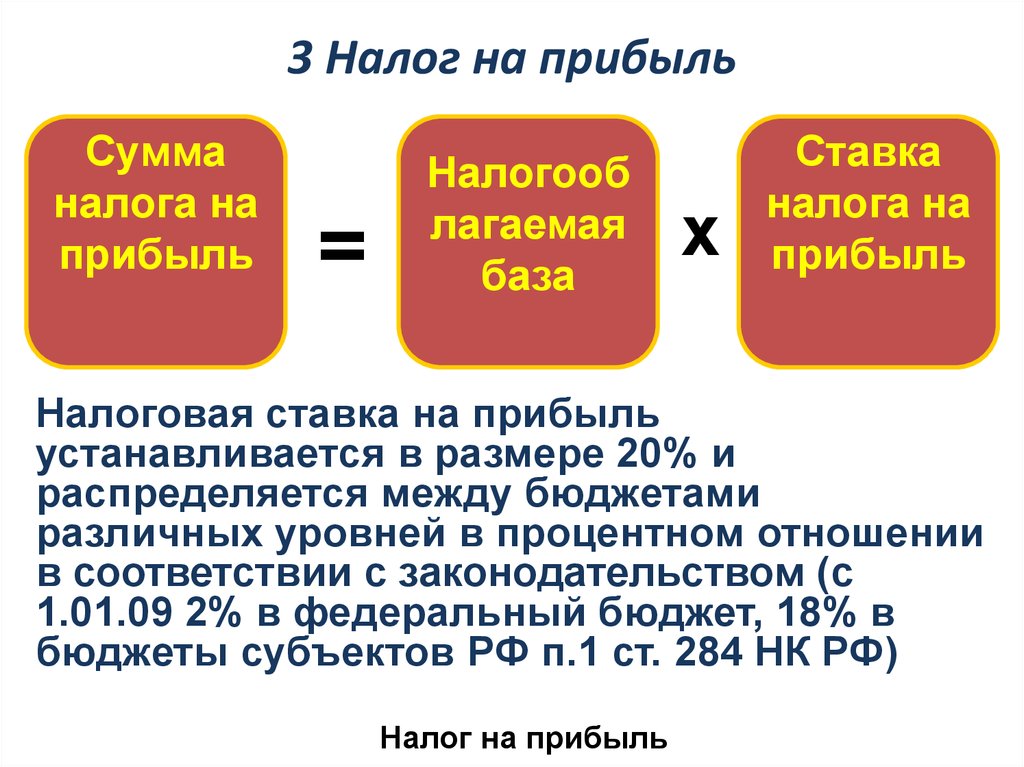

На основании п. 1 ст. 310 Кодекса обязанность по исчислению и удержанию налога на прибыль с доходов иностранной организации возлагается на российскую организацию (налогового агента), выплачивающую иностранной организации доходы по ставке 10 процентов.

Что касается налогообложения доходов, получаемых иностранными организациями по договору сопровождения грузов, то необходимо отметить следующее.

Согласно положениям Кодекса в доходы от международных перевозок не включаются доходы от оказания экспедиторских услуг (сопровождения грузов) и к этим доходам не применяется порядок налогообложения у источника выплаты.

Таким образом, доходы, полученные иностранными компаниями на основании договоров об экспедиторских услугах, которые оказаны российской организации, не подлежат налогообложению на территории Российской Федерации, если такая деятельность иностранных компаний на территории Российской Федерации не приведет к образованию их постоянных представительств. Соответственно, в этом случае российская организация не будет являться налоговым агентом для иностранных компаний по договору о транспортно-экспедиторских услугах.

Соответственно, в этом случае российская организация не будет являться налоговым агентом для иностранных компаний по договору о транспортно-экспедиторских услугах.

Одновременно сообщаем, что направляемое письмо имеет информационно-разъяснительный характер и не препятствует руководствоваться нормами законодательства о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Заместитель директора

Департамента налоговой

и таможенно-тарифной политики

Н.А.КОМОВА

Обобщение судебной практики по рассмотрению споров, связанных с применением главы 25 Налогового кодекса

Обобщение судебной практики по рассмотрению споров, связанных с применением главы 25 Налогового кодекса

О.Н. ШКУТКО, судья Арбитражного суда Калининградской области

Актуальные вопросы применения норм главы 25 Налогового кодекса Российской Федерации «Налог на прибыль организаций» о признании расходов для целей налогообложения

Складывающаяся в наши дни практика применения норм главы 25 Налогового кодекса Российской Федерации, посвященной налогу на прибыль организаций, выявила ряд интересных аспектов, имеющих отношение к вопросу о том, какие именно расходы признаются для целей налогообложения. Многие ошибки, которые совершают предприятия, включающие в состав расходов те или иные затраты, приводят к взысканию в судебном порядке недоимки и пеней; да и налоговые органы не всегда правильно применяют действующее законодательство. В предлагаемой статье рассматриваются наиболее интересные и в то же время показательные случаи из налоговой практики Арбитражного суда Калининградской области, связанной с признанием расходов для целей налогообложения.

Многие ошибки, которые совершают предприятия, включающие в состав расходов те или иные затраты, приводят к взысканию в судебном порядке недоимки и пеней; да и налоговые органы не всегда правильно применяют действующее законодательство. В предлагаемой статье рассматриваются наиболее интересные и в то же время показательные случаи из налоговой практики Арбитражного суда Калининградской области, связанной с признанием расходов для целей налогообложения.

Ремонтные работы не улучшающие (не повышающие) показатели объекта рассматриваются как расходы и признаются для целей налогообложения прибыли в размере фактических затрат.

Общество с ограниченной ответственностью (далее — общество) обратилось в суд с заявлением о признании недействительным решения налогового органа о взыскании недоимки по налогу на прибыль и пеней. Из материалов дела видно, что общество отнесло к расходам в целях исчисления налога на прибыль стоимость работ по высоковольтному испытанию кабелей, оборудования и средств защиты, монтажу воздуховодов в ремонтных мастерских, электромонтажных работ. Принимая обжалуемое решение, налоговый орган исходил из того, что произведены работы по модернизации и техническому перевооружению основных средств, а расходы на осуществление подобных работ уменьшают облагаемую налогом на прибыль базу, в составе сумм начисленной и учтенной для целей налогообложения амортизации (пункт 2 статьи 257 НК РФ).

Принимая обжалуемое решение, налоговый орган исходил из того, что произведены работы по модернизации и техническому перевооружению основных средств, а расходы на осуществление подобных работ уменьшают облагаемую налогом на прибыль базу, в составе сумм начисленной и учтенной для целей налогообложения амортизации (пункт 2 статьи 257 НК РФ).

Суды первой и кассационной инстанции с такой позиций налогового органа не согласились.

В соответствии с пунктом 26 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Министерства финансов Российской Федерации от 30.03.2001 года № 26н, восстановление основных средств может осуществляться посредством ремонта, а также модернизации и реконструкции. Понятие «ремонт основных средств» положениями законодательства о налогах и сборах не определено. Однако в пункте 2 статьи 257 НК РФ указано, какие работы для целей налогообложения рассматриваются как реконструкция и техническое перевооружение. Расходы на реконструкцию и техническое перевооружение изменяют (увеличивают) первоначальную стоимость основных средств. К ремонтным же работам относятся такие виды работ, которые не улучшают (не повышают) показатели объекта.

Расходы на реконструкцию и техническое перевооружение изменяют (увеличивают) первоначальную стоимость основных средств. К ремонтным же работам относятся такие виды работ, которые не улучшают (не повышают) показатели объекта.

Расходы на ремонт основных средств, произведенные обществом, должны рассматриваться как прочие расходы организации и согласно статье 260 НК РФ признаются для целей налогообложения в том отчетном (налоговом) периоде, в котором они были осуществлены. Доказательств же того, что данные работы повысили или улучшили показатели объекта, изменили его качественные характеристики, повлекли улучшение качества или изменения номенклатуры продукции налоговым органом представлено не было.

Если общество пользуется льготами по налогам, уплачиваемым в областной и местный бюджеты, то начисленные налоги не включаются в состав затрат, в связи с отсутствием по ним фактических расходов.

Общество с ограниченной ответственностью (далее — общество) обратилось в суд с заявлением о признании недействительным решения налогового орана о взыскании недоимки по налогу на прибыль и пеней. В соответствии с Законом Калининградской области от 21.02.2000 года № 177 «О государственной поддержке инвестиционного проекта создания производства автомобилей и мотовелотехники в Особой экономической зоне Калининградской области и предоставлении налоговых льгот предприятиям, участвующим в реализации проекта» и решением городского совета депутатов г. Калининграда общество, как участник проекта, освобождено от уплаты всех налогов в областной бюджет, налога на имущество предприятий в городской бюджет на установленный срок с 01.01.2000 года.

В соответствии с Законом Калининградской области от 21.02.2000 года № 177 «О государственной поддержке инвестиционного проекта создания производства автомобилей и мотовелотехники в Особой экономической зоне Калининградской области и предоставлении налоговых льгот предприятиям, участвующим в реализации проекта» и решением городского совета депутатов г. Калининграда общество, как участник проекта, освобождено от уплаты всех налогов в областной бюджет, налога на имущество предприятий в городской бюджет на установленный срок с 01.01.2000 года.

При исчислении налога на прибыль общество включило в состав затрат начисленные, но не уплаченные в связи с предоставлением льгот, налоги: налог на имущество, налог на содержание милиции, налог на пользователей автомобильных дорог.

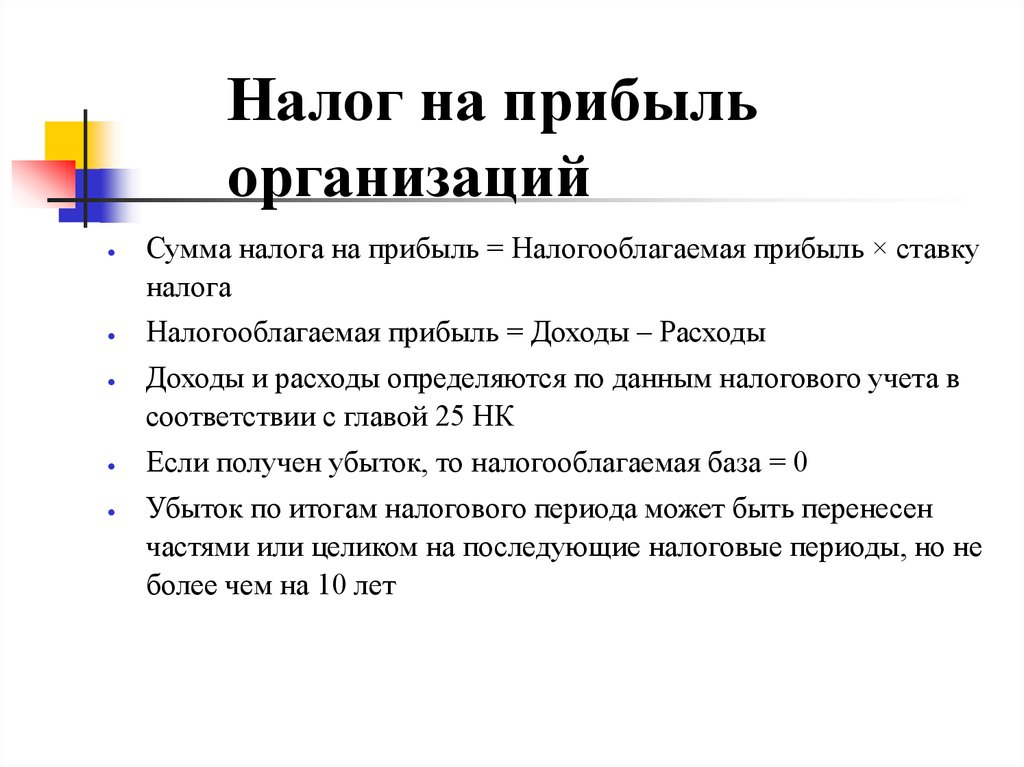

Согласно положениям статьей 252, 253 НК РФ налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные налогоплательщиком. В состав расходов, связанных с производством и реализацией включаются прочие расходы, связанные с производством и реализацией. В силу пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся суммы налогов, начисленные в установленном законодательством порядке, за исключением перечисленных в статье 270 НК РФ.

В состав расходов, связанных с производством и реализацией включаются прочие расходы, связанные с производством и реализацией. В силу пункта 1 статьи 264 НК РФ к прочим расходам, связанным с производством и реализацией, относятся суммы налогов, начисленные в установленном законодательством порядке, за исключением перечисленных в статье 270 НК РФ.

Поскольку общество освобождено от уплаты налогов в областной и местный бюджеты, то начисленные налоги не могут включаться в состав затрат, в связи с отсутствием по ним фактических расходов — и в результате в удовлетворении требований общества было отказано.

Данную позицию арбитражного суда поддержали апелляционная и кассационная инстанции.

Расходы должны быть непосредственно связаны с производственной деятельностью и улучшением условий труда.

Закрытое акционерное общество (далее — общество) обратилось в суд с заявлением о признании недействительным решения налогового органа о взыскании недоимки по налогу на прибыль и пеней.

В ходе проверки налоговым органом было установлено, что при исчислении налога на прибыль общество включило в состав расходов затраты на приобретение футбольных ворот и песка для обустройства фазанария.

Согласно пункта 1 статьи 252 НК РФ расходами признаются обоснованные и документально подтвержденные затраты. Под обоснованными расходами понимаются экономические оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Судом первой инстанции оценены доводы заявителя по указанным затратам и обоснованно отклонены в связи с отсутствием их экономической оправданности. Судом апелляционной инстанции также не приняты доводы общества в отношении вышеуказанных затрат, поскольку обустройство фазанария на территории общества и приобретение футбольных ворот непосредственно не связаны с производственной деятельностью общества и улучшением условий труда, и не могут быть, в силу пункта 7 статьи 264 НК РФ, отнесены к прочим расходам при исчислении налога на прибыль.

Доходы и расходы, возникающие при взаимоотношениях комиссионера и комитента, для целей налогообложения прибыли учитываются в соответствии с подпунктом 9 пункта 1 статьи 251 и пунктом 9 статьи 270 НК РФ.

Закрытое акционерное общество (далее — общество) обратилось в суд с заявлением о признании недействительным решения налогового органа о взыскании недоимки на налогу на прибыль и пеней.

Из материалов дела следует, что общество на основании договоров с другими обществами взяло на себя обязательства осуществлять от своего имени за вознаграждение услуги по сборке автомобилей, закупке комплектующих, таможенному оформлению сборочных комплектов, доставке их на место сборки, доставке готового товара заказчику в Москве. Согласно дополнительным соглашениям к договорам стороны определили перечень расходов, которые осуществляет общество за счет полученной выручки, в число которых включены расходы на таможенные сборы и пошлины, комплектующие на замену брака. Общество отнесло затраты по уплате таможенных сборов и пошлин, а также затраты на приобретение комплектующих на замену бракованных к собственным расходам при исчислении налога на прибыль.

Общество отнесло затраты по уплате таможенных сборов и пошлин, а также затраты на приобретение комплектующих на замену бракованных к собственным расходам при исчислении налога на прибыль.

В обоснование своей позиции налоговый орган исходил из того, что спорные расходы должны учитываться при формировании покупной цены автомобилей той организации, которой они принадлежат на праве собственности.

Судами сделан вывод о том, что вышеуказанные затраты связаны с осуществляемой обществом деятельности и документально подтверждены исходя из следующего.

Доходы и расходы, возникающие при взаимоотношениях комиссионера и комитента, для целей налогообложения прибыли учитываются в соответствии с пунктом 9 статьи 251 и пунктом 9 статьи 270 НК РФ. Подпунктом 9 пункта 1 статьи 251 НК РФ установлено, что при определении налоговой базы по налогу на прибыль не учитываются доходы в виде имущества (включая денежные средства), поступившие комиссионеру:

-в связи с исполнением обязательств по договору комиссии и другому аналогичному договору;

-в счет возмещение затрат, произведенных комиссионером за комитента, если такие затраты не подлежат включение в состав расходов комиссионера в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное и аналогичные вознаграждения.

К указанным доходам не относится комиссионное и аналогичные вознаграждения.

Согласно пункту 9 статьи 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде имущества ( включая денежные средства), переданного комиссионером:

-в связи с исполнением обязательств по договору комиссии или аналогичному договору;

-в счет оплаты затрат, произведенных комиссионером за комитента, если такие затраты подлежат включению в состав расходов комиссионера в соответствии с условиями заключенных договоров.

Таким образом, выручка комитента и компенсируемые им затраты не являются ни доходами, ни расходами комиссионера для целей налогообложения прибыли. Однако если сумму компенсации комиссионер включает в состав доходов, то эту же сумму он может включить в состав расходов (уменьшить налогооблагаемую прибыль).

Судом на основании представленных документов установлено, что все расходы осуществлялись обществом за счет полученного налогооблагаемого дохода, при этом фактическое возмещение затрат в составе доходов подтверждается получением им прибыли в проверенном периоде. Отнесение обществом на собственные расходы уплаченных таможенных платежей по ввозу импортных комплектующих, а также стоимости комплектующих взамен бракованных, учитывая специфику расчетов согласно заключенным договорам, правомерно.

Отнесение обществом на собственные расходы уплаченных таможенных платежей по ввозу импортных комплектующих, а также стоимости комплектующих взамен бракованных, учитывая специфику расчетов согласно заключенным договорам, правомерно.

Данная позиция была поддержана арбитражными судами апелляционной и кассационной инстанций.

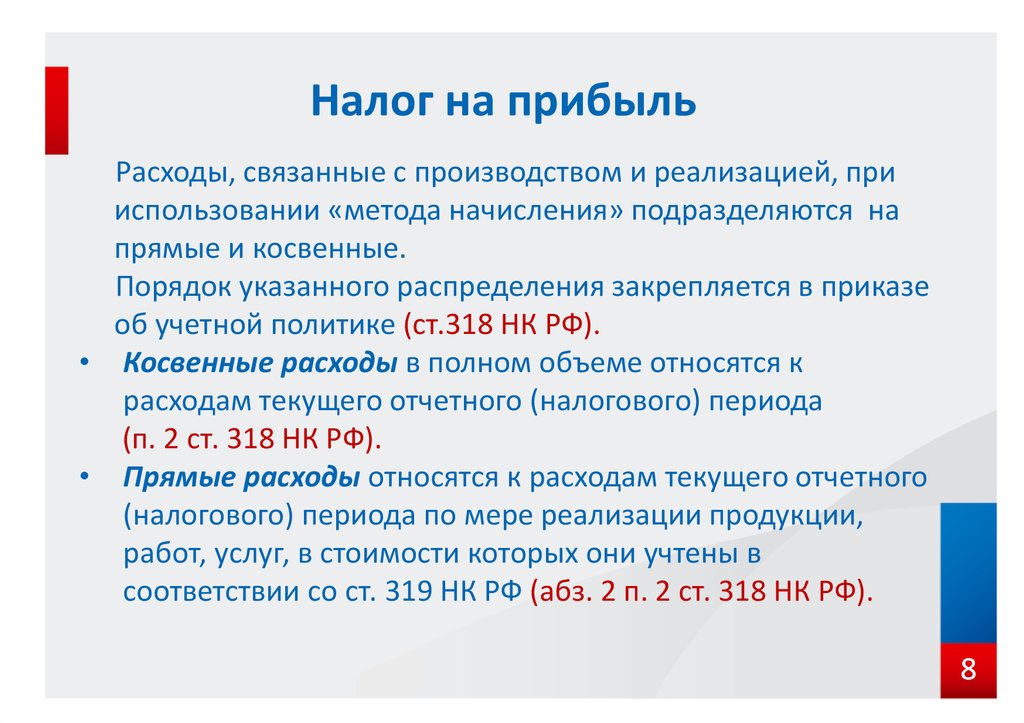

Порядок признания расходов определяется в соответствии с положениями статьи 272 НК РФ.

Общество с ограниченной ответственностью (далее — общество) обратилось в суд с заявлением о признании недействительным решения налогового органа о начислении налога на прибыль и взыскании пени.

Общество оспаривало вывод налогового органа о неправомерном отнесении в составе прочих расходов в 2005 году расходов, относящихся к 2004 году.

В соответствии с пунктом 1 статьи 272 НК РФ расходы, принимаемые для целей налогообложения с учетом положений главы 25 НК РФ, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты и определяются с учетом положений статьей 318 — 320 НК РФ. Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникли, исходя из условий сделок. В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникли, исходя из условий сделок. В случае, если условиями договора предусмотрено получение доходов в течение более чем одного отчетного периода и не предусмотрена поэтапная сдача товаров (работ, услуг), расходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов.

Из материалов дела следует, что по договору финансовой аренды (лизинга) оборудования арендованное оборудование (установка охлаждения холодильных камер и морозильник) принято обществом 31.12.2004 года, что подтверждается актами приемки-передачи основных средств. Оборудование начало использоваться в 2005 году. Срок финансовой аренды (лизинга) по оговору составляет 5 лет. В соответствии с графиком лизинговые платежи выплачиваются обществом ежемесячно.

Оборудование, принятое на баланс общества 31.12.2004 года не могло приносить доход в 2004 году. Исходя из принципа равномерности отнесения расходов, обществом обоснованно спорные лизинговые платежи были обоснованно отнесены обществом к расходам, уменьшающим налоговую базу по налогу на прибыль 2005 года.

Решение налогового органа по вышеуказанным основаниям было признано недействительным.

Главная | Департамент подоходного налога

Быстрые ссылки

Налоговая информация и услуги

Неправомерное использование учетной записи

Наши факторы успеха

По состоянию на:

30 октября 2022 г.

Просмотреть все

Спасибо, что услышали нас и помогли нам с немедленным эффектом! Искренне благодарен!🙏🙏💫

01 ноября 2022

Спасибо за самое раннее решение.

28 октября 2022

Спасибо, команда!! Очень рад видеть поддержку.

29 октября 2022

Благодарим за помощь команду Orm в решении нашей проблемы. Спасибо вам за помощь.

31 октября 2022

Спасибо за решение моей проблемы в очень короткие сроки еще раз большое спасибо

31 октября 2022

1. На портале включена подача формы 10A за 2022-23 гг. для регулярной регистрации/утверждения. Для получения дополнительной информации см. Циркуляр № 22/2022. 2. Центральный совет по прямым налогам (CBDT) продлил срок подачи формы 26Q за второй квартал 2022–2023 финансового года с 31 октября 2022 г. до 30 ноября 2022 г. 3. Дата подачи декларации о подоходном налоге. на 2022–23 АГ, подлежащий оплате 31 октября 2022 г., продлен до 7 ноября 2022 г.». См. подробности в разделе «Последние обновления». 4. FAQ по подаче деклараций загружен на портал, смотрите последние обновления. 5. Форма № 10-ИК доступна для заполнения на портале. 6. Форма № 10BBD теперь доступна для подачи в соответствии с Уведомлением № 50/2022 от 6 мая 2022 года. 7. На портал загружены ответы на часто задаваемые вопросы по подаче формы 27C. Подробности см. в последних обновлениях. 8. Автономная утилита Form 3CEB теперь доступна для заполнения на портале. 9. Время для обновления UDIN для форм, поданных в 2021–2022 годах оценки, доступно до 30 ноября 2022 года.

На портале включена подача формы 10A за 2022-23 гг. для регулярной регистрации/утверждения. Для получения дополнительной информации см. Циркуляр № 22/2022. 2. Центральный совет по прямым налогам (CBDT) продлил срок подачи формы 26Q за второй квартал 2022–2023 финансового года с 31 октября 2022 г. до 30 ноября 2022 г. 3. Дата подачи декларации о подоходном налоге. на 2022–23 АГ, подлежащий оплате 31 октября 2022 г., продлен до 7 ноября 2022 г.». См. подробности в разделе «Последние обновления». 4. FAQ по подаче деклараций загружен на портал, смотрите последние обновления. 5. Форма № 10-ИК доступна для заполнения на портале. 6. Форма № 10BBD теперь доступна для подачи в соответствии с Уведомлением № 50/2022 от 6 мая 2022 года. 7. На портал загружены ответы на часто задаваемые вопросы по подаче формы 27C. Подробности см. в последних обновлениях. 8. Автономная утилита Form 3CEB теперь доступна для заполнения на портале. 9. Время для обновления UDIN для форм, поданных в 2021–2022 годах оценки, доступно до 30 ноября 2022 года. Подробности см. в разделе «Последние обновления». 10. Форма № 26QF доступна для заполнения на портале во исполнение Уведомления № 73/2022. См. Новости и обновления. 11. Форма № 69 доступна для заполнения на портале во исполнение Уведомления № 111/2022. См. Новости и обновления. 12. Форма 3CF доступна для электронной подачи на портале. Подробнее см. в разделе «Последние обновления». 13. Для Карур Выся Банка теперь включена услуга e-Pay Tax с опциями Over the Counter и Net Banking. 14. Bank of Maharashtra, Canara Bank и Indian Overseas Bank были переведены с системы электронной оплаты налогов OLTAS в NSDL на функцию электронной оплаты налогов на портале электронной подачи для уплаты налогов впредь. 15. Время подачи различных аудиторских отчетов за 2022–2023 годы оценки было продлено до 7 октября 2022 года. Подробности см. в разделе «Последние обновления». 16. Срок подачи измененной декларации ITR-A u/s 170A Закона продлевается до 31 марта 2023 года в определенных случаях. См. подробности в разделе «Последние обновления».

Подробности см. в разделе «Последние обновления». 10. Форма № 26QF доступна для заполнения на портале во исполнение Уведомления № 73/2022. См. Новости и обновления. 11. Форма № 69 доступна для заполнения на портале во исполнение Уведомления № 111/2022. См. Новости и обновления. 12. Форма 3CF доступна для электронной подачи на портале. Подробнее см. в разделе «Последние обновления». 13. Для Карур Выся Банка теперь включена услуга e-Pay Tax с опциями Over the Counter и Net Banking. 14. Bank of Maharashtra, Canara Bank и Indian Overseas Bank были переведены с системы электронной оплаты налогов OLTAS в NSDL на функцию электронной оплаты налогов на портале электронной подачи для уплаты налогов впредь. 15. Время подачи различных аудиторских отчетов за 2022–2023 годы оценки было продлено до 7 октября 2022 года. Подробности см. в разделе «Последние обновления». 16. Срок подачи измененной декларации ITR-A u/s 170A Закона продлевается до 31 марта 2023 года в определенных случаях. См. подробности в разделе «Последние обновления». 17. На портал загружены ответы на часто задаваемые вопросы по заполнению формы акта налоговой проверки 3CA-CD/3CB-CD. Пожалуйста, обратитесь к тому же для безошибочной подачи. 18. Прежде чем пытаться загрузить форму 3CA-3D/форму 3CB-3CD, убедитесь, что CA и профиль налогоплательщика заполнены и обновлены, чтобы избежать каких-либо проблем во время подачи. 19. Форма № 10-ИЖ и форма № 10-ИЛ доступны для заполнения на портале. 20. Банк Индии был переведен с системы электронной оплаты налогов OLTAS в NSDL на функцию электронной оплаты налогов на портале электронной подачи документов для уплаты налогов впредь. 21. На портале доступны офлайн-утилиты для заполнения форм 10В, 10ВВ, 29В и 29С. Пожалуйста, обратитесь к разделу «Загрузки».

17. На портал загружены ответы на часто задаваемые вопросы по заполнению формы акта налоговой проверки 3CA-CD/3CB-CD. Пожалуйста, обратитесь к тому же для безошибочной подачи. 18. Прежде чем пытаться загрузить форму 3CA-3D/форму 3CB-3CD, убедитесь, что CA и профиль налогоплательщика заполнены и обновлены, чтобы избежать каких-либо проблем во время подачи. 19. Форма № 10-ИЖ и форма № 10-ИЛ доступны для заполнения на портале. 20. Банк Индии был переведен с системы электронной оплаты налогов OLTAS в NSDL на функцию электронной оплаты налогов на портале электронной подачи документов для уплаты налогов впредь. 21. На портале доступны офлайн-утилиты для заполнения форм 10В, 10ВВ, 29В и 29С. Пожалуйста, обратитесь к разделу «Загрузки».

Последние обновления

Электронные кампании

Быстрые ссылки

Налоговая информация и услуги

Неправомерное использование учетной записи

Что нужно знать

- Как .

..Видео

..Видео - Информационные видео

- Брошюры

..Видео

..Видео Обновленная декларация о подоходном налоге (ITR U)

Как связать Aadhar с PAN?

Общие вопросы налогоплательщиков

Как подтвердить возврат

Не ведитесь на фишинг!

Получил электронное письмо / SMS от ITD

Азбука налогов

Портал электронной подачи документов

Подавать жалобы и отвечать на электронные разбирательства

электронный файл возвращает

Наши ответственные налогоплательщики

Чтобы выразить признательность добросовестным налогоплательщикам, Департамент подоходного налога запустил уникальную инициативу благодарности

.

Он признает приверженность налогоплательщиков, вручая им благодарственные письма. Четыре категории этих сертификатов: платиновый, золотой, серебряный и бронзовый.

А.Г.: 2019-20

6148 Platinum

Победители сертификата

15827 Gold

Победители сертификата

2lakh+ Silver

Победители сертификата

32lakhs+ бронзовый

Спасибо, что услышали нас и помогли нам с немедленным эффектом! Искренне благодарен!🙏🙏💫

01 ноября 2022

Спасибо за самое раннее решение.

28 октября 2022

Спасибо, команда!! Очень рад видеть поддержку.

29 октября 2022

Благодарим за помощь команду Orm в решении нашей проблемы. Спасибо вам за помощь.

31 октября 2022

Спасибо за решение моей проблемы в очень короткие сроки еще раз большое спасибо

31 октября 2022

Наши факторы успеха

По состоянию на:

30 октября 2022 г.

Посмотреть все

Подоходный налог | Векс | Закон США

Обзор

В 1913 году была ратифицирована Шестнадцатая поправка к Конституции США. В нем говорится: «Конгресс имеет право устанавливать и собирать налоги на доходы, из любого источника, без распределения между отдельными штатами и без учета какой-либо переписи или переписи».

Прецедентное право до принятия Шестнадцатой поправки

Статья I, Раздел 9 Конституции США гласит: «Никакой подушный или другой прямой налог не может быть установлен, если только он не пропорционален переписи или подсчету, установленному здесь ранее. » В 1894 Конгресс принял Тариф Уилсона-Гормана, который установил подоходный налог в размере 2% на доход свыше 4000 долларов. Чарльз Поллок оспаривал, что налог был неконституционным в соответствии со статьей 1, раздел 9. Таким образом, Верховный суд уполномочил certiorari заслушать этот вопрос в деле Pollock v. Farmers’ Loan and Trust Company , 157 US 429 (1895).

В Pollock суд постановил, что тариф Уилсона-Гормана был неконституционным в соответствии со статьей I, разделом 9 Конституции, поскольку этот закон предусматривал прямое налогообложение владельцев собственности, а не налог, распределяемый между штатами.

Принятие Шестнадцатой поправки

В 1913 году принятие Шестнадцатой поправки фактически аннулировало владение Поллока . Закон о доходах 1913 года, принятый после ратификации Шестнадцатой поправки, восстановил федеральный подоходный налог.

Подоходный налог сегодня

Налоговый кодекс сегодня воплощен в виде раздела 26 Кодекса США (26 U.S.C.) и является прямым потомком закона о подоходном налоге, принятого в 1913 году после ратификации Шестнадцатой поправки. В большинстве штатов также сохраняется подоходный налог, а в некоторых нет. Однако все резиденты и все граждане Соединенных Штатов облагаются федеральным подоходным налогом. Однако не все должны подавать налоговую декларацию. Требования к подаче документов содержатся в 26 U.S.C. § 6011. Как крупнейший плательщик, его целью является получение доходов для федерального бюджета. В 1985 Например, правительство собрало более 450 миллиардов долларов подоходного налога из общей суммы внутренних поступлений в размере 742 миллиардов долларов. То, что физическое лицо платит подоходный налог, зависит от того, каков доход этого лица.

Требования к подаче документов содержатся в 26 U.S.C. § 6011. Как крупнейший плательщик, его целью является получение доходов для федерального бюджета. В 1985 Например, правительство собрало более 450 миллиардов долларов подоходного налога из общей суммы внутренних поступлений в размере 742 миллиардов долларов. То, что физическое лицо платит подоходный налог, зависит от того, каков доход этого лица.

Некоторые термины необходимы для понимания закона о подоходном налоге. «Валовой доход» можно в целом определить как «весь доход из любого полученного источника»; более полное определение можно найти в 26 U.S.C. § 61. Другие важные определения, такие как «налогооблагаемый доход» и «скорректированный валовой доход», также можно найти в 26 части I Налогового кодекса США.

Уплата федерального подоходного налога

Хотя все облагаются федеральным подоходным налогом, Верховный суд предусмотрел возможные исключения. Один пример примечания взят из Cheek v. United States , 498 U. S. 192, (1991). В Cheek заявителю было предъявлено обвинение в непредставлении декларации по федеральному подоходному налогу, нарушении §7203 Налогового кодекса, а также в умышленной попытке уклониться от уплаты подоходного налога в нарушение § 7201. Чик признал, что не подавал свои отчеты, но показал, что он не действовал преднамеренно, потому что он искренне полагал, основываясь на его идеологической обработке группой, считающей, что федеральная налоговая система неконституционна, и его собственном исследовании, что налоговые законы применялись неконституционно и что его действия были законными. . Верховный суд постановил, что если присяжные примут утверждение Чика о том, что он действительно верил в то, что Кодекс не рассматривает заработную плату как доход, то правительство не смогло бы доказать, что Чик умышленно нарушил налоговый кодекс, каким бы необоснованным это убеждение ни казалось суду.

S. 192, (1991). В Cheek заявителю было предъявлено обвинение в непредставлении декларации по федеральному подоходному налогу, нарушении §7203 Налогового кодекса, а также в умышленной попытке уклониться от уплаты подоходного налога в нарушение § 7201. Чик признал, что не подавал свои отчеты, но показал, что он не действовал преднамеренно, потому что он искренне полагал, основываясь на его идеологической обработке группой, считающей, что федеральная налоговая система неконституционна, и его собственном исследовании, что налоговые законы применялись неконституционно и что его действия были законными. . Верховный суд постановил, что если присяжные примут утверждение Чика о том, что он действительно верил в то, что Кодекс не рассматривает заработную плату как доход, то правительство не смогло бы доказать, что Чик умышленно нарушил налоговый кодекс, каким бы необоснованным это убеждение ни казалось суду.

Тест на внутреннюю согласованность

Тест на внутреннюю согласованность — это тест, который был введен Верховным судом в деле Container Corp. против Franchise Tax Bd. , 463 U.S. 159 (1983), в котором говорится, что налоговая формула, используемая штатом, должна «быть такой, чтобы, если ее применять во всех юрисдикциях, она привела бы к налогообложению не более чем всего дохода [организации]». По сути, это означает, что два штата не могут облагать налогом человека одну и ту же часть дохода этого человека. Верховный суд оставил в силе этот критерий в Контролер казначейства штата Мэриленд против Винн , 575 США ___ (2015 г.). Речь шла о налоговой схеме в Мэриленде, которая облагала налогом жителей (здесь Виннов) за доход, полученный от акций, принадлежащих корпорации, которая ведет бизнес в нескольких штатах. Мэриленд облагал Виннов налогом на доход, полученный в других штатах, хотя Винны уже платили налоги с этих денег. Суд использовал пункт о торговле Конституции Соединенных Штатов, чтобы оправдать тест на внутреннюю согласованность, установив, что Конгресс, а не отдельные штаты, обладает полномочиями «регулировать торговлю.

против Franchise Tax Bd. , 463 U.S. 159 (1983), в котором говорится, что налоговая формула, используемая штатом, должна «быть такой, чтобы, если ее применять во всех юрисдикциях, она привела бы к налогообложению не более чем всего дохода [организации]». По сути, это означает, что два штата не могут облагать налогом человека одну и ту же часть дохода этого человека. Верховный суд оставил в силе этот критерий в Контролер казначейства штата Мэриленд против Винн , 575 США ___ (2015 г.). Речь шла о налоговой схеме в Мэриленде, которая облагала налогом жителей (здесь Виннов) за доход, полученный от акций, принадлежащих корпорации, которая ведет бизнес в нескольких штатах. Мэриленд облагал Виннов налогом на доход, полученный в других штатах, хотя Винны уже платили налоги с этих денег. Суд использовал пункт о торговле Конституции Соединенных Штатов, чтобы оправдать тест на внутреннюю согласованность, установив, что Конгресс, а не отдельные штаты, обладает полномочиями «регулировать торговлю. .. между несколькими штатами» и что штатам запрещено » подвергая торговлю между штатами бремени многократного налогообложения».

.. между несколькими штатами» и что штатам запрещено » подвергая торговлю между штатами бремени многократного налогообложения».

Корпорации

Не только физические лица обязаны подавать налоговые декларации, но и корпорации. Хотя на них распространяются те же правила, что и на индивидуальных налогоплательщиков, на них также распространяется сложный свод правил, направленных на решение специфических проблем корпораций. Подробнее о корпоративном налоге см. здесь.

Дополнительная литература

Дополнительную информацию о подоходном налоге см. в этой статье Северо-Западной школы права и в этой статье юридического журнала Чикагского университета.

Меню источников

Федеральный материал для налога на подоходный налог

Конституция США

- Статья I, Раздел 8 — Конгрессная власть по налогу

- 16 -й поправка

- Аннотированная Конституция

- . : Подоходный налог

Федеральный закон о подоходном налоге

- Код США: 26 U. S.C. — Налоговый кодекс

S.C. — Налоговый кодекс

S.C. — Налоговый кодексПоложение о федеральном подоходном налоге

- Раздел 26 C.F.R.

Федеральные судебные решения по подоходному налогу

- Верховный суд США:

- Недавние решения о подоходном налоге

- январь 1999 г. – настоящее время)

Материалы по подоходному налогу штата

Законодательство штата о подоходном налоге

- Закон о единообразном разделении доходов для целей налогообложения (принят в Алабаме, Аляске, Аризоне, Арканзасе, Калифорнии, Колорадо, Гавайях, Айдахо, Канзасе) , Кентукки, Мэн, Мичиган, Миннесота, Миссури, Монтана, Небраска, Невада, Нью-Мексико, Северная Дакота, Орегон, Южная Каролина, Южная Дакота, Техас, Юта и Вашингтон)

- Государственные законы, касающиеся подоходного налога и налогообложения

Государственные судебные решения по подоходному налогу

- Н.Ю. Апелляционный суд:

- Недавние дела о подоходном налоге

- Комментарий из Liibulletin-NY

- Aptallaty Decellates от Liibulletin-NY

- Decelary Decellaty

9

9