Содержание

Налоговые льготы для предпринимателей: сроки, особенности

Приводим ответы на заданные вопросы по этой теме.

— По информации СМИ с 2016 года по усмотрению региональных властей ставка ЕНВД может быть снижена до 6%. Будет ли рассматриваться снижение ставки ЕНВД в Тульской области? Если будет, то в какие сроки и на сколько?

В соответствии с федеральным законодательством решение о снижении ставки налога по единому налогу на вмененный доход (ЕНВД) принимается органами местного самоуправления и устанавливается нормативными актами муниципальных районов и городских округов. Это положение действует с 1 октября 2015 года. Ставка может быть снижена до 7,5 процентов. Кроме того, необходимо отметить, что в настоящее время нахождение на данной системе налогообложения является добровольным — возможен переход на другие системы налогообложения. Система ЕНВД действует до 1 января 2018 года. Коэффициент-дефлятор, применяемый при ЕНВД и устанавливаемый ежегодно Министерством экономического развития Российской Федерации, на 2016 год установлен на уровне 2015 года без изменений.

— Какие льготы могут быть предоставлены малому и среднему предпринимательству в сфере производства?

Предоставление микрозаймов субъектам малого предпринимательства по льготным процентным ставкам от 8,25% до 14,5% годовых на срок до 5-ти лет. До 1 января 2018 года для предпринимателей в сфере производства, применяющих упрощенную систему налогообложения (УСН) по схеме «доходы минус расходы» действует пониженная налоговая ставка 7% , а для плательщиков УСН по схеме «доходы» ставка снижена до 3%. С мая 2015 года введены «налоговые каникулы» для впервые зарегистрированных ИП на УСН и патенте, которые будут действовать в течении 2-х налоговых периодов до 1 января 2021 года. Кроме того, Тульские «налоговые каникулы» предусматривают дополнительные льготы для впервые зарегистрированных в 2015-2016 годах организаций СМСП применяющих УСН. Доля закупок, осуществляемых у субъектов малого предпринимательства и социально ориентированных некоммерческих организации, в 2015 году составляет не менее 40% от общего годового объема закупок.

— Какие существуют дополнительные льготные режимы налогообложения для сельхозпроизводителей?

Индивидуальные предприниматели, являющиеся сельхозтоваропроизводителями, вправе применять один из специальных налоговых режимов — упрощенная система налогообложения (УСН), единый сельскохозяйственный налог (ЕСХН) или спецрежим на основе патента. В Тульской области до 1 января 2018 года для предпринимателей в сфере производства сельхозпродукции (наряду с другими видами деятельности в производственной, строительной и научной сферах), применяющих УСН по схеме «доходы минус расходы» действует пониженная налоговая ставка 7% , а для плательщиков УСН по схеме «доходы» ставка снижена до 3%.

— Будут ли отменены какие-либо налоговые сборы с новых организаций в качестве поддержки малого бизнеса?

Для новых организаций предусмотрены следующие льготы по УСН: 1. снижение налоговых ставок до 5% и 10% (для торговли) для впервые зарегистрированных в 2015-2016 годах организаций и индивидуальных предпринимателей, применяющих УСН по схеме «доходы минус расходы», в зависимости от вида предпринимательской деятельности; 2. снижение налоговых ставок до 1% и 3% (для торговли) для впервые зарегистрированных в 2015-2016 годах организаций и индивидуальных предпринимателей, применяющих УСН по схеме «доходы», в зависимости от вида предпринимательской деятельности.

снижение налоговых ставок до 1% и 3% (для торговли) для впервые зарегистрированных в 2015-2016 годах организаций и индивидуальных предпринимателей, применяющих УСН по схеме «доходы», в зависимости от вида предпринимательской деятельности.

— Планируется ли увеличение налоговой нагрузки на предприятия в 2016 году?

В соответствии с положениями Налогового кодекса решения о внесении изменений по увеличению налоговой нагрузки принимаются до наступления налогового периода, а точнее — до 1 декабря года, предшествующего новому налоговому периоду. Следовательно, изменений налогового законодательства, направленных на увеличение налоговой нагрузки для предприятий, на 2016 год не планируется.

— Хочу перейти от индивидуального предпринимателя (ИП) к крестьянско-фермерскому хозяйству (КФХ). Каникулами не пользовался. Будут ли предоставлять «налоговые каникулы»? Как оформить?

«Налоговые каникулы» в Тульской области установлены в соответствии с федеральным законодательством для впервые зарегистрированных ИП, являющихся плательщиками УСН и патента. В числе видов предпринимательской деятельности, подпадающих под «налоговые каникулы», — с/х производство. КФХ относятся к малым формам предпринимательства. КФХ имеют право применять общую систему налогообложения или специальные налоговые режимы (упрощенную систему налогообложения (УСН), единый сельскохозяйственный налог (ЕСХН)). При применении специальных налоговых режимов КФХ освобождаются от обязанности по уплате НДФЛ (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности), не признаются налогоплательщиками НДС. Иные налоги и сборы уплачиваются в соответствии с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах. Так, КФХ являются плательщиками транспортного налога, за исключением транспортного налога на тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на КФХ и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

В числе видов предпринимательской деятельности, подпадающих под «налоговые каникулы», — с/х производство. КФХ относятся к малым формам предпринимательства. КФХ имеют право применять общую систему налогообложения или специальные налоговые режимы (упрощенную систему налогообложения (УСН), единый сельскохозяйственный налог (ЕСХН)). При применении специальных налоговых режимов КФХ освобождаются от обязанности по уплате НДФЛ (в отношении доходов, полученных от предпринимательской деятельности), налога на имущество физических лиц (в отношении имущества, используемого для осуществления предпринимательской деятельности), не признаются налогоплательщиками НДС. Иные налоги и сборы уплачиваются в соответствии с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах. Так, КФХ являются плательщиками транспортного налога, за исключением транспортного налога на тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы, специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на КФХ и используемые при сельскохозяйственных работах для производства сельскохозяйственной продукции.

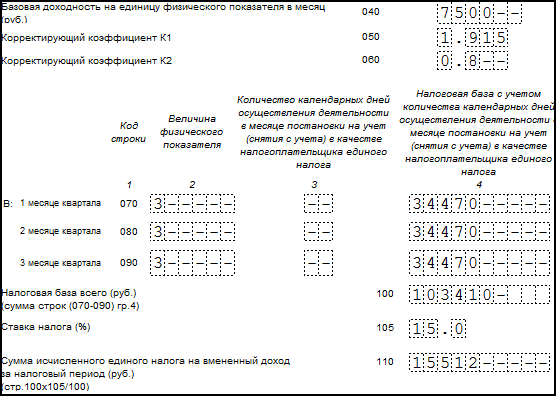

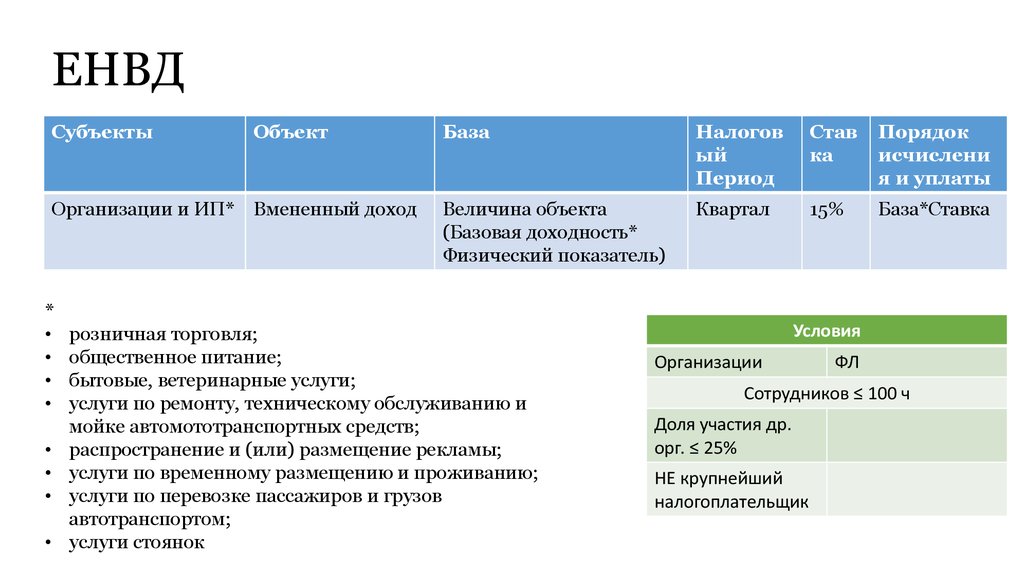

— Отменят ли с 2016 года ЕНВД?

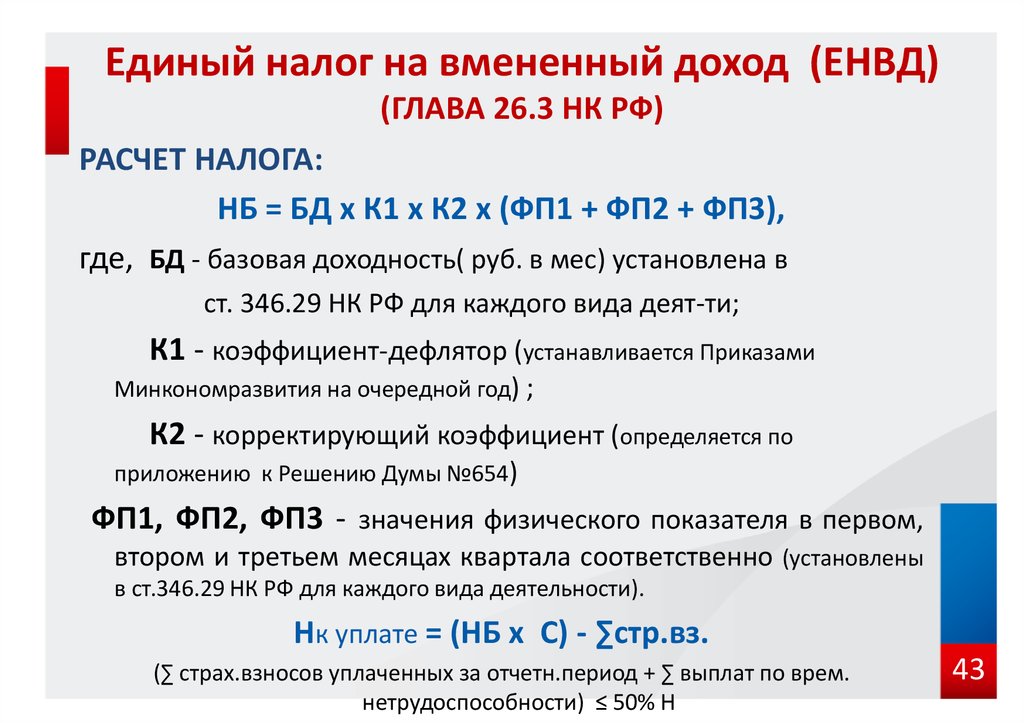

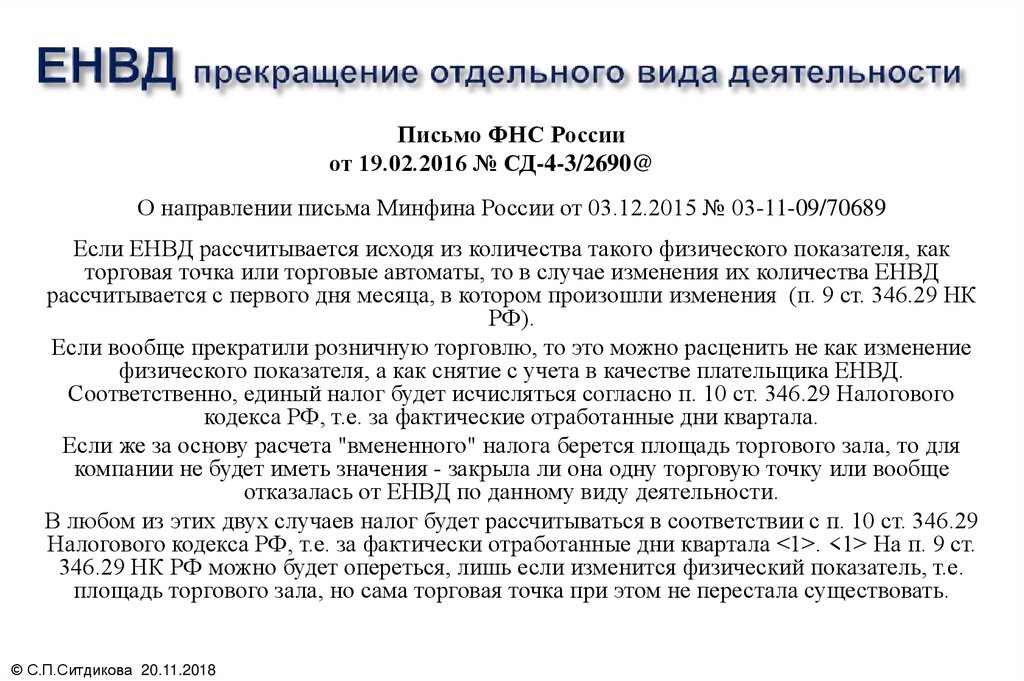

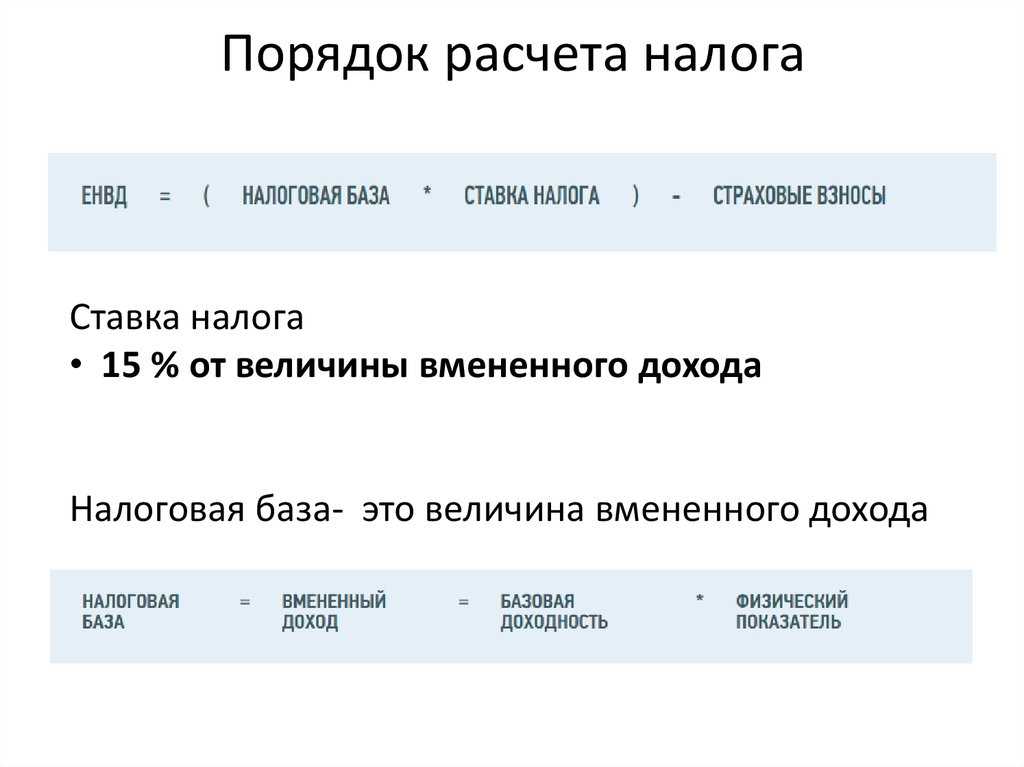

В соответствии с положениями Налогового кодекса ЕНВД действует до 1 января 2018 года.

— Какие налоги и обязательные взносы будут платить предприниматели в 2016 году? Какие ждут их изменения по налогам?

Налоги и обязательные взносы уплачиваются предпринимателем в зависимости от выбранной системы налогообложения. В 2016 году структура налогов и взносов осталась неизменной в сравнении с 2015 годом. Вместе с тем, в Тульской области принят ряд законов, направленных на снижение налоговой нагрузки по УСН и патентной системе.

— Расскажите о «налоговых каникулах» для уже существующих организаций

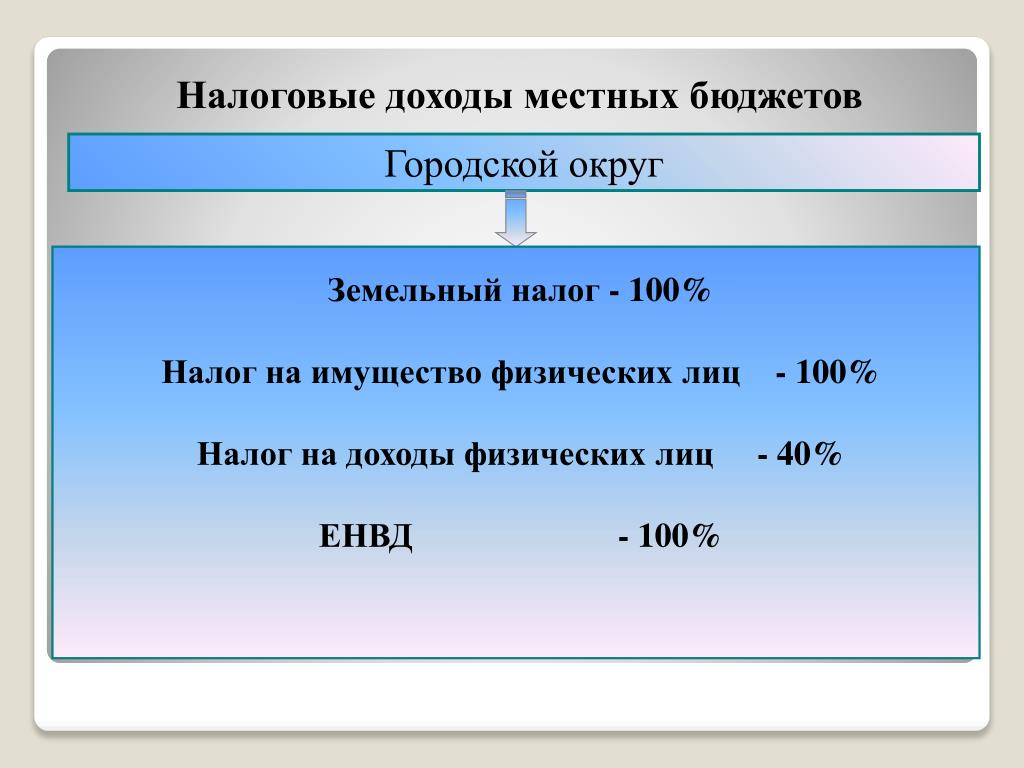

Для существующих организаций в Тульской области действуют пониженные налоговые ставки в размере 7% для плательщиков УСН по схеме «доходы минус расходы» и 3% для плательщиков УСН по схеме «доходы» — до 2018 года для 22 видов предпринимательской деятельности в сельскохозяйственной, производственной, строительной и научной сферах; двукратное снижение размеров потенциально возможного годового дохода при применении патентной системы с 1 января 2016 года по 1 января 2019 года; расширение перечня видов предпринимательской деятельности, в отношении которых может применяться патентная система налогообложения — с 47 до 63;вычет в размере 100 и 200 кв. м площади объектов, в отношении которых налог исчисляется от кадастровой стоимости, для налогоплательщиков, применяющих УСН и ЕНВД

м площади объектов, в отношении которых налог исчисляется от кадастровой стоимости, для налогоплательщиков, применяющих УСН и ЕНВД

— На какие льготы могут рассчитывать предприниматели в 2016 году?

Поддержка малого и среднего предпринимательства:

— пониженная ставка по налогу на имущество организаций от кадастровой стоимости для потребительской кооперации Тульской области на 2015-2016 годы в размере 0,4%;

— налоговая ставка 0% на два налоговых периода до 1 января 2021 года по УСН и патенту для впервые зарегистрированных ИП в производственной, социальной, научной сферах, а также в сфере бытовых услуг населению;

— снижение налоговых ставок до 5% и 10% (для торговли) для впервые зарегистрированных в 2015-2016 годах организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения по схеме «доходы минус расходы», в зависимости от вида предпринимательской деятельности;

— снижение налоговых ставок до 1% и 3% (для торговли) для впервые зарегистрированных в 2015-2016 годах организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения по схеме «доходы», в зависимости от вида предпринимательской деятельности;

— пониженная налоговая ставка в размере 7% для плательщиков УСН по схеме «доходы минус расходы» и 3% для плательщиков УСН по схеме «доходы» — до 2018 года для 22 видов предпринимательской деятельности в сельскохозяйственной, производственной, строительной и научной сферах;

— двукратное снижение размеров потенциально возможного годового дохода при применении патентной системы с 1 января 2016 года по 1 января 2019 года;

— расширение перечня видов предпринимательской деятельности, в отношении которых может применяться патентная система налогообложения — с 47 до 63;

— вычет в размере 200 кв. м площади объектов, в отношении которых налог исчисляется от кадастровой стоимости, для налогоплательщиков, применяющих УСН и ЕНВД, при условии наличия в штате не менее 10 рабочих мест;

м площади объектов, в отношении которых налог исчисляется от кадастровой стоимости, для налогоплательщиков, применяющих УСН и ЕНВД, при условии наличия в штате не менее 10 рабочих мест;

— вычет в размере 100 кв. м площади объектов, в отношении которых налог исчисляется от кадастровой стоимости, для налогоплательщиков, применяющих УСН и ЕНВД, с 1 января 2016 года при условии наличия в штате не менее 5 рабочих мест.

— гранты на развитие бизнеса начинающим предпринимателям, на поддержку научной и инновационной деятельности;

— предоставление микрозаймов по льготным процентным ставкам от 8,25% на срок до 5 лет, и поручительств по кредитным обязательствам;

— субсидирование затрат на приобретение оборудования, транспортных средств, аренду помещений, коммунальные услуги и др.

— бесплатная консультационная, образовательная и юридическая помощь.

В соответствии со статьей 26.1 Федерального закона от 26.12.2008 №294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля» с 1 января 2016 года по 31 декабря 2018 года не проводятся плановые проверки в отношении юридических лиц, индивидуальных предпринимателей, отнесенных в соответствии с положениями Федерального закона от 24 июля 2007 года N 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» к субъектам малого предпринимательства, за исключением юридических лиц, индивидуальных предпринимателей, осуществляющих виды деятельности в сфере здравоохранения, сфере образования, в социальной сфере, в сфере теплоснабжения, в сфере электроэнергетики, в сфере энергосбережения и повышения энергетической эффективности).

— Хотелось бы узнать, почему не предоставляются льготы по налогообложению вновь открывшимся организациям занимающимися предоставлением услуг? Такие льготы есть в сфере производства, почему к услугам это не относится? Не секрет, что первый год для вновь образовавшейся организации самый сложный, и налоговые льготы могли бы помочь становлению компании, её развитию и образованию новых рабочих мест.

Для впервые зарегистрированных организаций в 2015-2016 годах в Тульской области, в том числе в сфере услуг, предусмотрены следующие льготы: — снижение налоговых ставок до 5% и 10% (для торговли), применяющих УСН по схеме «доходы минус расходы»; снижение налоговых ставок до 1% и 3% (для торговли), применяющих УСН по схеме «доходы».

— Интересуют налоговые льготы для предпринимателей – производителей, налоговые льготы для предпринимателей, ведущих образовательную деятельность, либо медицинскую, преференции для поставщиков продукции произведенной на предприятиях со 100% российским капиталом потребителям социальной сферы.

В Тульской области определены приоритетные виды предпринимательской деятельности в сфере сельского хозяйства, обрабатывающего производства, строительной и научной сферах, для которых установлены пониженные ставки по УСН: 7% — для предпринимателей, уплачивающих налог по схеме «доходы минус расходы», и 3% — для предпринимателей, уплачивающих налог по схеме «доходы». Эти положения действуют до 1 января 2018 года. Кроме того, для впервые зарегистрированных индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, и патент, установлены «налоговые каникулы» — ставки налога в размере 0% на два налоговых периода до 1 января 2021 года — для отдельных видов деятельности в социальной, производственной, научной сферах, а также в сфере бытовых услуг населению, в том числе в образовании и здравоохранении.

— Когда планируют вводить онлайн-кассы? Зависит ли установка таких касс от системы налогооблажения? Что в связи с этим, ждет предпринимателей?

В январе текущего года в Государственную Думу Федерального Собрания Российской Федерации направлен законопроект «О внесении изменений в Федеральный закон «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт», Кодекс Российской Федерации об административных правонарушениях и отдельные законодательные акты Российской Федерации», инициированный Правительством Российской Федерации.

Законопроектом предусматривается поэтапный переход на применение контрольно-кассовой техники, передающей информацию о расчетах, осуществленных с использованием наличных и электронных средств платежа через оператора фискальных данных в адрес налоговых органов в электронном виде.

— Будет ли со стороны областной власти какая-либо помощь малому бизнесу? Я имею в виду, прежде всего, изменения в налоговом законодательстве, поскольку сейчас малый бизнес нагрузили сверх меры.

— понижена ставка по налогу на имущество организаций от кадастровой стоимости для потребительской кооперации Тульской области на 2015-2016 годы в размере 0,4%;

— установлена налоговая ставка 0% на два налоговых периода до 1 января 2021 года по УСН и патенту для впервые зарегистрированных индивидуальных предпринимателей в производственной, социальной, научной сферах, а также в сфере бытовых услуг населению;

— снижены налоговые ставки до 5% и 10% (для торговли) для впервые зарегистрированных в 2015-2016 годах организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения по схеме «доходы минус расходы», в зависимости от вида предпринимательской деятельности;

— снижены налоговые ставки до 1% и 3% (для торговли) для впервые зарегистрированных в 2015-2016 годах организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения по схеме «доходы», в зависимости от вида предпринимательской деятельности;

— действует пониженная налоговая ставка в размере 7% для плательщиков УСН по схеме «доходы минус расходы» и 3% для плательщиков УСН по схеме «доходы» — до 2018 года для 22 видов предпринимательской деятельности в сельскохозяйственной, производственной, строительной и научной сферах;

— действует двукратное снижение размеров потенциально возможного годового дохода при применении патентной системы с 1 января 2016 года по 1 января 2019 года;

— расширен перечень видов предпринимательской деятельности, в отношении которых может применяться патентная система налогообложения — с 47 до 63;

— применяется вычет в размере 200 кв. м площади объектов, в отношении которых налог исчисляется от кадастровой стоимости, для налогоплательщиков, применяющих УСН и ЕНВД, при условии наличия в штате не менее 10 рабочих мест;

м площади объектов, в отношении которых налог исчисляется от кадастровой стоимости, для налогоплательщиков, применяющих УСН и ЕНВД, при условии наличия в штате не менее 10 рабочих мест;

— применяется вычет в размере 100 кв. м площади объектов, в отношении которых налог исчисляется от кадастровой стоимости, для налогоплательщиков, применяющих УСН и ЕНВД, с 1 января 2016 года при условии наличия в штате не менее 5 рабочих мест.

— Каковы будут меры поддержки малого бизнеса в 2016 г. в Тульской области? Будут ли налоговые льготы или каникулы? Каков будет коэффициент налоговой ставки по УСН в Тульской области?

В целях реализации мер поддержки малого и среднего предпринимательства в настоящее время приняты Законы Тульской области: 1. об установлении налоговой ставки 0% («налоговых каникул») на два налоговых периода до 1 января 2021 года по УСН и патенту для впервые зарегистрированных ИП в производственной, социальной, научной сферах, а также в сфере бытовых услуг населению; 2. снижение налоговых ставок до 5% и 10% (для торговли) для впервые зарегистрированных в 2015-2016 годах организаций и индивидуальных предпринимателей, применяющих УСН по схеме «доходы минус расходы», в зависимости от вида предпринимательской деятельности; 3. снижение налоговых ставок до 1% и 3% (для торговли) для впервые зарегистрированных в 2015-2016 годах организаций и индивидуальных предпринимателей, применяющих УСН по схеме «доходы», в зависимости от вида предпринимательской деятельности; 4. до 2018 года для 22 видов предпринимательской деятельности в сельскохозяйственной, производственной, строительной и научной сферах, в отношении которых применяется УСН по схеме «доходы минус расходы», установлена пониженная налоговая ставка в размере 7%, и в размере 3% — для плательщиков УСН по схеме «доходы»; 5. двукратное снижение размеров потенциально возможного годового дохода при применении патентной системы с 1 января 2016 года по 1 января 2019 года; 6. расширение перечня видов предпринимательской деятельности, в отношении которых может применяться патентная система налогообложения — с 47 до 63.

снижение налоговых ставок до 5% и 10% (для торговли) для впервые зарегистрированных в 2015-2016 годах организаций и индивидуальных предпринимателей, применяющих УСН по схеме «доходы минус расходы», в зависимости от вида предпринимательской деятельности; 3. снижение налоговых ставок до 1% и 3% (для торговли) для впервые зарегистрированных в 2015-2016 годах организаций и индивидуальных предпринимателей, применяющих УСН по схеме «доходы», в зависимости от вида предпринимательской деятельности; 4. до 2018 года для 22 видов предпринимательской деятельности в сельскохозяйственной, производственной, строительной и научной сферах, в отношении которых применяется УСН по схеме «доходы минус расходы», установлена пониженная налоговая ставка в размере 7%, и в размере 3% — для плательщиков УСН по схеме «доходы»; 5. двукратное снижение размеров потенциально возможного годового дохода при применении патентной системы с 1 января 2016 года по 1 января 2019 года; 6. расширение перечня видов предпринимательской деятельности, в отношении которых может применяться патентная система налогообложения — с 47 до 63. В рамках финансовой поддержки бизнесу в 2016 году планируется продолжить выделение субсидий по возмещению затрат, связанных с уплатой авансового взноса по договорам лизинга на приобретение оборудования и транспортных средств, модернизацией производства, а также субсидирование процентной ставки по кредитам, субсидии по социальному направлению, предоставление микрозаймов, поручительств по кредитам, грантов для начинающих предпринимателей и другое.

В рамках финансовой поддержки бизнесу в 2016 году планируется продолжить выделение субсидий по возмещению затрат, связанных с уплатой авансового взноса по договорам лизинга на приобретение оборудования и транспортных средств, модернизацией производства, а также субсидирование процентной ставки по кредитам, субсидии по социальному направлению, предоставление микрозаймов, поручительств по кредитам, грантов для начинающих предпринимателей и другое.

Правительство Чукотки сохранило меры стимулирования предпринимательства на 2018 год

В Чукотском автономном округе в целях поддержки

предпринимательства установлены пониженные ставки по налогам, уплачиваемым в связи с применением упрощенной системы налогообложения, единого налога на вмененный доход, а также введены двухлетние «налоговые каникулы» для впервые

зарегистрированных индивидуальных предпринимателей.

На 2018 год Правительство округа сохранило меру

стимулирования предпринимательства в части снижения отдельных ставок по специальным налоговым режимам, но с учетом незначительных корректировок –

отдельные «пониженные» налоговые ставки были незначительно увеличены. Это

Это

обусловлено расширением в 2017 году направлений государственной поддержки,

предоставляемой субъектам малого и среднего бизнеса на Чукотке, а также ростом

объемов бюджетных ассигнований, направляемых на оказание государственной

поддержки.

Так,

налогоплательщики могут воспользоваться пониженными ставками в случае выбора

базы налогообложения «доходы» в размере 2% для приоритетных в регионе видов

деятельности и 5% для всех остальных видов деятельности. Также в случае выбора

базы налогообложения «доходы-расходы» предприниматели могут воспользоваться

пониженными ставками в размере 5% для приоритетных видов деятельности и 12% для

всех остальных видов деятельности. Стандартные ставки, установленные Налоговым

кодексом РФ, составляют 6 % и 15% соответственно. По данным Управления ФНС

России по Чукотскому автономному округу за 2017 год мерой поддержки в виде

пониженных ставок по налогу воспользовалось порядка 71% налогоплательщиков,

применяющих упрощенную систему налогообложения.

Двухлетними «налоговыми каникулами» в 2017 году

воспользовались 6 впервые зарегистрированных индивидуальных предпринимателей.

Кроме того, органами местного самоуправления округа были также установлены

пониженные ставки по ЕНВД для предпринимателей, осуществляющих отдельные виды

деятельности, приоритет по которым определялся в каждом муниципальном

образовании отдельно.

В 2017 году 23% налогоплательщиков применили такую

пониженную ставку, наиболее распространенный размер составил 10% и 7,5% вместо

стандартных 15%. Данные налоговые преференции регулируются Законом Чукотского

автономного округа от 18.05.2015 г. № 47-ОЗ «О некоторых вопросах налогового

регулирования в Чукотском автономном округе» с учетом положений, установленных

Налоговым кодексом Российской Федерации (актуализированная редакция закона

размещена в разделе «Нормативные правовые акты» страницы «Инвестполитика»

Инвестиционного портала Чукотского автономного округа

https://invest-chukotka.ru).

Темы

предпринимательство

регионы

Места

Чукотский автономный округ

Patterson-UTI Налоги на прибыль от энергетики 2010-2022 | ПТЭН

Налоги на прибыль Patterson-UTI Energy с 2010 по 2022 год. Налоги на прибыль можно определить как общую сумму расходов по налогу на прибыль за данный период.

Налоги на прибыль можно определить как общую сумму расходов по налогу на прибыль за данный период.

| Годовой подоходный налог Patterson-UTI Energy (в миллионах долларов США) | |

|---|---|

| 2021 | $-63 |

| 2020 | $-127 |

| 2019 | $-105 |

| 2018 | $-46 |

| 2017 | $-334 |

| 2016 | $-178 |

| 2015 | $-148 |

| 2014 | $92 |

| 2013 | 108 $ |

| 2012 | $176 |

| 2011 | $188 |

| 2010 | $73 |

| 2009 | $-18 |

| Квартальные налоги на прибыль компании Patterson-UTI Energy (в миллионах долларов США) | |

|---|---|

30. 09.2022 09.2022 | $2 |

| 30.06.2022 | $2 |

| 31.03.2022 | $1 |

| 31.12.2021 | $-8 |

| 30.09.2021 | $-18 |

| 30.06.2021 | $-16 |

| 31.03.2021 | $-21 |

| 2020-12-31 | $-25 |

| 30.09.2020 | $-13 |

| 30.06.2020 | $-19 |

| 31.03.2020 | $-70 |

| 31.12.2019 | $-23 |

| 30.09.2019 | $-65 |

| 30.06.2019 | $-10 |

| 31.03.2019 | $-7 |

| 31.12.2018 | $-21 |

30. 09.2018 09.2018 | $-17 |

| 30.06.2018 | $-8 |

| 31.03.2018 | $0 |

| 31.12.2017 | $-227 |

| 30.09.2017 | $-14 |

| 30.06.2017 | $-56 |

| 31.03.2017 | $-37 |

| 31.12.2016 | $-44 |

| 30.09.2016 | $-49 |

| 30.06.2016 | $-49 |

| 31.03.2016 | $-35 |

| 31.12.2015 | $-28 |

| 30.09.2015 | $-112 |

| 30.06.2015 | $-15 |

| 31.03.2015 | $7 |

31. 12.2014 12.2014 | $41 |

| 30.09.2014 | $8 |

| 30.06.2014 | $26 |

| 31.03.2014 | $17 |

| 31.12.2013 | $9 |

| 30.09.2013 | $43 |

| 30.06.2013 | $24 |

| 31.03.2013 | $32 |

| 31.12.2012 | $36 |

| 30.09.2012 | $31 |

| 30.06.2012 | $53 |

| 31.03.2012 | $56 |

| 31.12.2011 | $52 |

| 30.09.2011 | $47 |

| 30.06.2011 | $47 |

| 31.03.2011 | $42 |

| 2010-12-31 | $37 |

| 30. 09.2010 | $17 |

| 30.06.2010 | $16 |

| 31.03.2010 | $3 |

| 31.12.2009 | $-8 |

| 30 сентября 2009 г. | $-9 |

| 30.06.2009 | $-10 |

| 31 марта 2009 г. | $9 |

| Сектор | Промышленность | Рыночная капитализация | Доход |

|---|---|---|---|

| Масла/энергия | Нефть и газ — Бурение | 3,317 млрд долларов | 1,357 млрд долларов |

Patterson-UTI Energy, Inc. — нефтесервисная компания. Это одна из крупнейших наземных буровых компаний в США, располагающая большим парком напорного насосного оборудования. Patterson-UTI работает в основном в четырех сегментах: контрактное бурение, нагнетание, наклонно-направленное бурение и другие. Компания является крупным поставщиком наземных буровых установок на договорной основе для разведки и разработки месторождений нефти и газа. Компания является крупным поставщиком наземных буровых установок на договорной основе для разведки и разработки месторождений нефти и газа. | |||

| Стандартное наименование | Страна | Рыночная капитализация | Коэффициент полиэтилена |

|---|---|---|---|

| Хелмерих и Пейн (HP) | США | 4,706 млрд долларов | 446,50 |

| Валарис (ВАЛ) | Соединенное Королевство | $4,414 млрд | 59,30 |

| Трансокеан (буровая установка) | Швейцария | 2,693 миллиарда долларов | 0,00 |

| Благородный (NE) | США | 2,235 млрд долларов | 79,93 |

| Нэборс Индастриз (NBR) | Бермуды | 1,243 миллиарда долларов | 0,00 |

| Прецизионное сверление (PDS) | Канада | 0,966 млрд долларов | 0,00 |

| Бурение Борр (BORR) | Бермуды | 0,622 млрд долларов | 0,00 |

| Независимое бурение по контракту (ICD) | США | 0,042 млрд долларов | 0,00 |

Пасифик Дриллинг С. А. (PACD) А. (PACD) | Люксембург | 0,000 млрд долларов | 0,00 |

Ставки налога на пособие по безработице в Луизиане

Страхование по безработице > Информация о заработной плате, налогах и счете работодателя

> Ставки налога на страхование по безработице

Базовая заработная плата в 2023 году составляет 7700 долларов. Чтобы увидеть график налоговых ставок (таблица ставок коэффициентов) и зачетные коэффициенты FUTA для

Работодатели с коэффициентом рейтинга, выберите год:

2023 г. (PDF),

2022 (PDF),

2021 (PDF).

Уведомления о ставке налога на налоговую ставку работодателя доступны в Интернете для следующих лет:

2022 2021 2020 2019 2018 2017 2016 2015 2014 2013 2011 2011 2008 2008 2009

, если предстоящий год не указан, эти ставки еще не являются. доступный.

Номер счета работодателя UI штата Луизиана и федеральный идентификационный номер

(FEIN) необходимы для просмотра данных о налоговых ставках в Интернете. Тот же защищенный сайт

Тот же защищенный сайт

используется для онлайн-подачи отчетов по заработной плате и налогам. Если еще не установлено,

Идентификатор пользователя и пароль устанавливаются пользователем при первом входе

на защищенный сайт и используется для всех последующих посещений.

Просмотр уведомлений о тарифах

Добровольный взнос — это единовременный платеж, разрешенный каждый год, который может

уменьшить налоговую ставку. Это может быть сделано в любом количестве и не является обязательным.

В добровольном взносе не удерживается оценка социальных расходов,

так что это вполне «заслуженный вклад»

вариант оплаты, предлагаемый работодателям исключительно для увеличения

резерв счета. Приемлемые и неприемлемые работодатели могут сделать

Добровольный взнос.

Добровольные взносы должны быть сделаны в течение 30 дней с момента выпуска

дата уведомления о тарифе. После обработки пересчета скорости

на основании выплаты VC работодатель уведомляется о его

модифицированная ставка. Однако добровольный взнос не является

Однако добровольный взнос не является

применяется как таковой к счету с просроченным балансом и без

производится перерасчет курса. Информация о ВК появится на

онлайн-уведомление о налоговой ставке, если в течение срока давности для

подчинение.

LA Employment Security Law (RS 23:1553) позволяет оценивать эти социальные отчисления.

- Социальное бесплатное обслуживание

Программа обучения действующих работников Social Charge

Социальный заряд честностиНеправомочный работодатель: Новый работодатель, который должен

служить требуемый период приемлемости для того, чтобы быть оцененным опытом.

До тех пор, пока квалификационное требование не будет выполнено, новый работодатель

ставка будет средней ставкой работодателей в его промышленной

классификация в соответствии с последним расчетом скорости. Не соответствует требованиям

Не соответствует требованиям

работодатели вносят свой вклад в бесплатную и добросовестную социальную

Начисление средств, если они оцениваются.Допустимый работодатель: Работодатель, отработавший требуемый период.

Ставка основана на соотношении между резервом и остатком по сравнению со среднегодовым налогооблагаемым фондом заработной платы.

за последние три завершенных финансовых года. Правомочные работодатели вносят вклад в бесплатный, действующий

Программа обучения работников и фонды социального обеспечения добросовестности, если они оцениваются.Допустимый период: 24 месяца подряд, в течение которых работодатель

на счет может быть начислено пособие по безработице на основе заработной платы, выплаченной бывшим работникам. Этот

квалификационный период может фактически продлиться до 45 месяцев. 24-месячный период начинается с третьего квартала

начиная с квартала, на который приходится обязательство по счету (выплаты пособий не могут начисляться до третьего

квартал после наступления срока ответственности), продлевается на 24 месяца и заканчивается 30 июня.

Не соответствует требованиям

Не соответствует требованиям