Содержание

Судебная практика — оспаривание регистрации ИП

Согласно правовой позиции, изложенной в Постановлениях Президиума Высшего Арбитражного Суда Российской Федерации от 13.10.2011 № 7075/2011, от 15.01.2013 № 11925/12, от 15.07.2014 № 4407/14, необходимые для государственной регистрации документы должны соответствовать требованиям закона и как составляющая часть государственных реестров, являющихся федеральным информационным ресурсом, содержать достоверную информацию.

Порядок применения данной позиции находит свое отражение в Постановлении Арбитражного суда Северо-Кавказского округа от 03.08.2016 по делу № А01-1541/2015, в рамках которого рассматривался спор об оспаривании регистрации индивидуального предпринимателя, осуществленной на основании нотариально удостоверенного заявления и иных документов, поданных от имени лица, которое фактически не обращалось в налоговый орган в целях регистрации в отношении него статуса индивидуального предпринимателя. Как отметил суд, представление на государственную регистрацию подложных документов, не порождающих каких-либо юридических последствий, следует рассматривать как непредставление в регистрирующий орган документов, содержащих необходимые сведения, что является основанием для отказа в государственной регистрации на основании подпункта «а» пункта 1 статьи 23 Федерального закона от 08. 08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон № 129-ФЗ). Согласно фактическим обстоятельствам данного дела в налоговый орган поступили документы, которые по формальным признакам не порождали правовых последствий для отказа в регистрации. Однако после того, как было установлено, что в действительности заявитель не совершал каких-либо действий, направленных на регистрацию в отношении него налоговым органом статуса индивидуального предпринимателя, такая регистрация была признана судом недействительной.

08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» (далее — Закон № 129-ФЗ). Согласно фактическим обстоятельствам данного дела в налоговый орган поступили документы, которые по формальным признакам не порождали правовых последствий для отказа в регистрации. Однако после того, как было установлено, что в действительности заявитель не совершал каких-либо действий, направленных на регистрацию в отношении него налоговым органом статуса индивидуального предпринимателя, такая регистрация была признана судом недействительной.

В данном деле судом был восстановлен срок для обращения в суд, который с момента регистрации статуса индивидуального предпринимателя и до момента обращения в арбитражный суд составил более 8 лет. При рассмотрении вопроса о восстановлении срока судом была учтены дата, когда заявитель мог реально узнать о факте регистрации, нарушающей его права, а также действия, совершенные заявителем до обращения в суд в целях защиты своего права. В этой связи необходимо также отметить, что согласно Письму ФНС России от 09.04.2020 № КВ-4-14/[email protected] «О направлении Обзора судебной практики по спорам с участием регистрирующих органов № 1 (2020)», значительность пропуска срока не имеет правового значения при разрешении вопроса о его восстановении, поскольку основанием для восстановления пропущенного срока является уважительность причин его пропуска. При этом законодательством не установлено критериев для определения уважительности причин пропуска, в связи с чем суд самостоятельно решает данный вопрос с учетом обстоятельств дела. При этом, согласно правовой позиции, содержащейся в Определении Конституционного Суда Российской Федерации от 02.12.2013 № 1908-О, по своему буквальному смыслу положение части 4 статьи 198 АПК РФ для исчисления закрепленного им процессуального срока исходит не из презумпции разумно предполагаемой осведомленности лица о нарушении его прав и законных интересов, а из того, что начало течения этого срока определяется в каждом конкретном случае судом на основе установления момента, когда заинтересованное лицо реально узнало о соответствующем нарушении.

В этой связи необходимо также отметить, что согласно Письму ФНС России от 09.04.2020 № КВ-4-14/[email protected] «О направлении Обзора судебной практики по спорам с участием регистрирующих органов № 1 (2020)», значительность пропуска срока не имеет правового значения при разрешении вопроса о его восстановении, поскольку основанием для восстановления пропущенного срока является уважительность причин его пропуска. При этом законодательством не установлено критериев для определения уважительности причин пропуска, в связи с чем суд самостоятельно решает данный вопрос с учетом обстоятельств дела. При этом, согласно правовой позиции, содержащейся в Определении Конституционного Суда Российской Федерации от 02.12.2013 № 1908-О, по своему буквальному смыслу положение части 4 статьи 198 АПК РФ для исчисления закрепленного им процессуального срока исходит не из презумпции разумно предполагаемой осведомленности лица о нарушении его прав и законных интересов, а из того, что начало течения этого срока определяется в каждом конкретном случае судом на основе установления момента, когда заинтересованное лицо реально узнало о соответствующем нарушении.

Изложенная в Постановлениях Президиума Высшего Арбитражного Суда Российской Федерации от 13.10.2011 № 7075/2011, от 15.01.2013 № 11925/12, от 15.07.2014 № 4407/14 позиция так же была применена Арбитражным судом Северо- Кавказского округа при рассмотрении дела № А63-10664/2014 (постановление Арбитражного суда Северо-Кавказского округа от 27.08.2015), в рамках которого судом было установлено, что налоговый орган осуществил государственную регистрацию заявителя в качестве индивидуального предпринимателя в отсутствие его волеизъявления, поскольку в действительности от заявителя в налоговый орган обратилось иное лицо. По мнению суда, данное обстоятельство свидетельствует о непредставлении в налоговый орган документов, перечень которых указан в ст. 22.1 Закона № 129-ФЗ, в связи с чем арбитражный суд кассационной инстанции признал законными принятые по делу судебный акты о признании регистрации недействительной.

Согласно Постановлению Федерального арбитражного суда Восточно-Сибирского округа от 13. 09.2010 по делу № А69-509/2010, решение налогового органа о государственной регистрации индивидуального предпринимателя подлежит признанию недействительным, поскольку при подаче документов на регистрацию в составе документов было представлено нотариально заверенное заявление, содержащее сведения о недействительном (ранее утраченном) паспорте заявителя, копия которого была также приложена. Доводы налогового органа о невозможности проверить действительность паспорта на момент подачи документов не были приняты судом во внимание в качестве оснований для вывода о законности решения налогового органа.

09.2010 по делу № А69-509/2010, решение налогового органа о государственной регистрации индивидуального предпринимателя подлежит признанию недействительным, поскольку при подаче документов на регистрацию в составе документов было представлено нотариально заверенное заявление, содержащее сведения о недействительном (ранее утраченном) паспорте заявителя, копия которого была также приложена. Доводы налогового органа о невозможности проверить действительность паспорта на момент подачи документов не были приняты судом во внимание в качестве оснований для вывода о законности решения налогового органа.

Аналогичное дело было рассмотрено Арбитражным судом Московского округа (Постановление Арбитражного суда Московского округа от 12.08.2016 по делу № А40-195993/2015), в рамках которого заявитель обратился в суд с требованием о признании недействительным решения налогового органа о регистрации его в качестве индивидуального предпринимателя, обосновывая свою позицию тем, что в действительности заявитель не обращался в налоговый орган в целях регистрации статуса индивидуального предпринимателя, при этом в составе документов, поданных от имени заявителя иным лицом, был представлен ранее утерянный заявителем паспорт. Не смотря на доводы налогового органа о невозможности проверить действительность паспорта на момент подачи документов, суд кассационной инстанции, сославшись на правовую позицию, выраженную в Постановлениях Президиума Высшего Арбитражного Суда Российской Федерации от 13.10.2011 № 7075/2011, от 15.01.2013 № 11925/12, от 15.07.2014 № 4407/14, признал законным принятые по делу судебные акты о признании недействительным решения налогового органа о государственной регистрации в качестве индивидуального предпринимателя.

Не смотря на доводы налогового органа о невозможности проверить действительность паспорта на момент подачи документов, суд кассационной инстанции, сославшись на правовую позицию, выраженную в Постановлениях Президиума Высшего Арбитражного Суда Российской Федерации от 13.10.2011 № 7075/2011, от 15.01.2013 № 11925/12, от 15.07.2014 № 4407/14, признал законным принятые по делу судебные акты о признании недействительным решения налогового органа о государственной регистрации в качестве индивидуального предпринимателя.

В рамках другого дела, рассмотренного Федеральным арбитражным судом Московского округа (Постановление Федерального арбитражного суда Московского округа от 05.12.2012 по делу № А40-20162/2012), суд также пришел к выводу, что решение налогового органа о государственной регистрации в качестве индивидуального предпринимателя, принятое при представлении недействительного паспорта, является неправомерным, поскольку поданное на регистрацию заявление фактически содержало недостоверные сведения в части паспортных данных, а значит имело место непредставление необходимых документов, установленных ст. 22.1 Закона № 129-ФЗ.

22.1 Закона № 129-ФЗ.

Согласно вступившему в законную силу решению Арбитражного суда Воронежской области от 18.03.2013 по делу № А14-742/2013, заявитель обратился в арбитражный суд с заявлением о признании недействительным решения налогового органа о регистрации заявителя в качестве индивидуального предпринимателя. Заявленные требования были обоснованы отсутствием фактического обращения заявителя в налоговый орган с соответствующим заявлением и принятием оспариваемого решения при представлении недействительного (ранее утраченного) паспорта заявителя. В результате рассмотрения дела суд посчитал установленным тот факт, что с заявлением о государственной регистрации в качестве индивидуального предпринимателя заявитель не обращался, в связи с чем решение налогового органа было признано судом недействительным.

Необходимо также обратить внимание на определение Верховного Суда Российской Федерации № 307-ЭС18-8988 от 18.12.2018, в котором указано, что при осуществлении государственной регистрации с нарушениями закона оспаривается не сама запись о внесении соответствующих сведений, а решение о такой регистрации в виде документа. Аналогичная позиция содержится в Письме ФНС России от 06.07.2017 № ГД-4-14/[email protected] «О направлении «Обзора судебной практики по спорам с участием регистрирующих органов № 2 (2017)».

Аналогичная позиция содержится в Письме ФНС России от 06.07.2017 № ГД-4-14/[email protected] «О направлении «Обзора судебной практики по спорам с участием регистрирующих органов № 2 (2017)».

ВЫВОДЫ:

- В случае незаконной регистрации заявителя в качестве индивидуального предпринимателя, надлежащим способом защиты является обращение в арбитражный суд с требованием о признании решения о регистрации недействительным;

- При рассмотрении вопроса о восстановлении срока для обращения в суд необходимо учитывать дату, когда заявителю стало известно или должно было стать известным о факте вынесения решения, нарушающего права заявителя, а также дату, когда заявителем были совершены действия, направленные на защиту нарушенного права;

- Решение налогового органа о регистрации в качестве индивидуального предпринимателя подлежит признанию недействительным, если будет установлено, что заявитель фактически не обращался в налоговый орган с соответствующим заявлением;

- Наличие в составе документов на регистрацию в качестве индивидуального предпринимателя недействительного паспорта является основанием для признания недействительным решения о регистрации не зависимо от внешнего (формального) соответствия поданных документов требованиям Закона № 129-ФЗ.

P.S. Существует также судебная практика, поддерживающая иной подход к разрешению поставленного вопроса.

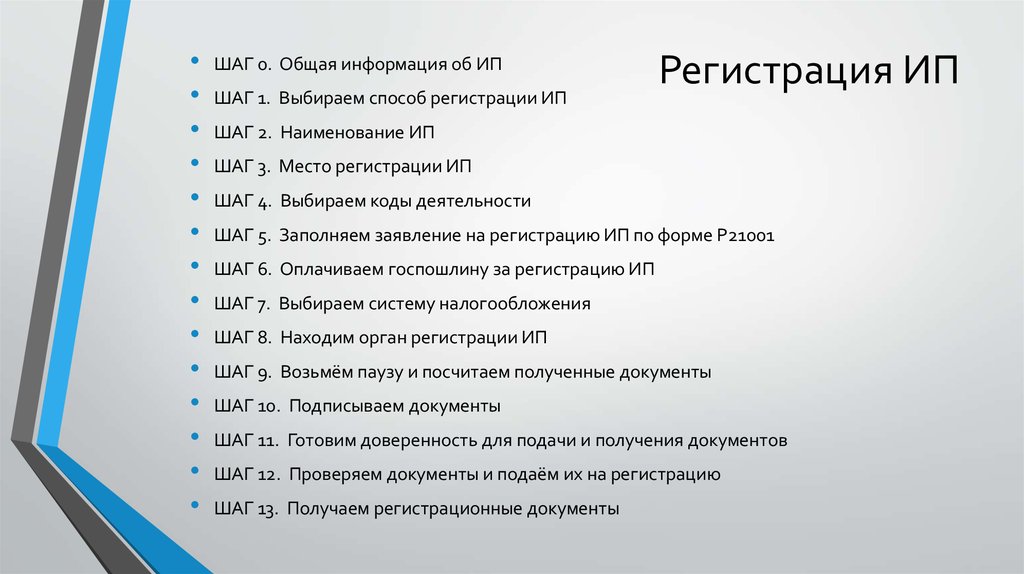

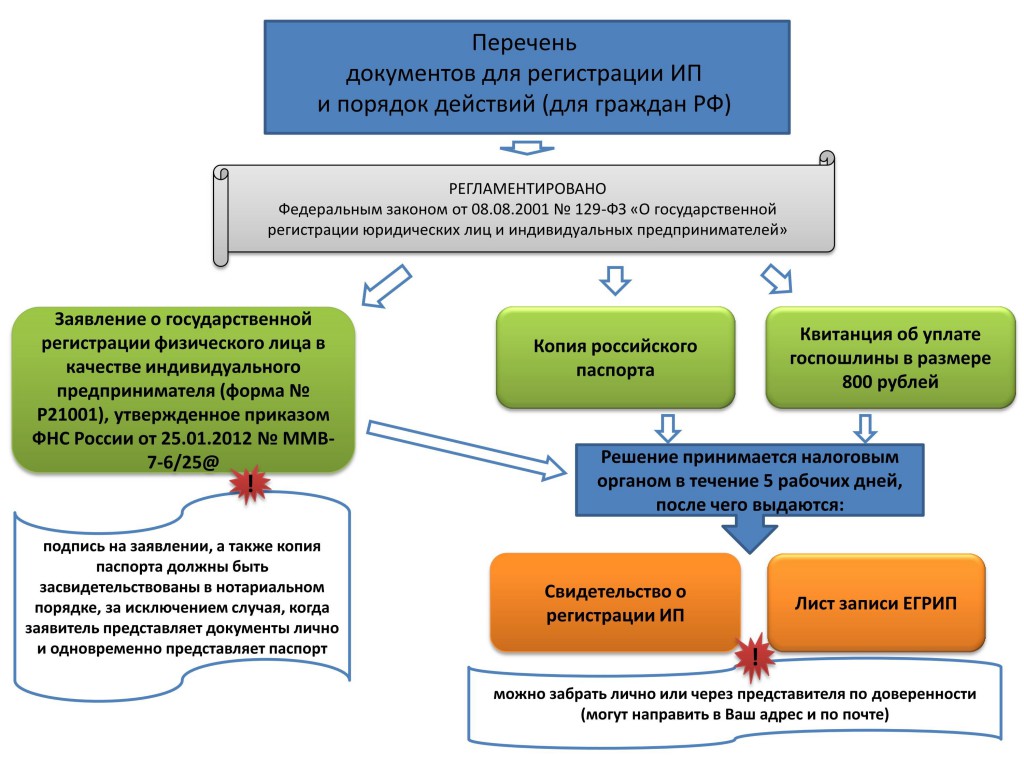

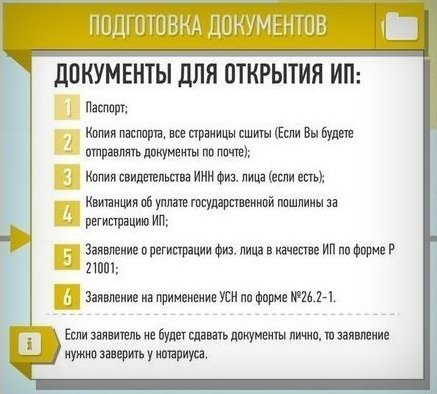

Регистрация ИП

- Главная

- Регистрация бизнеса

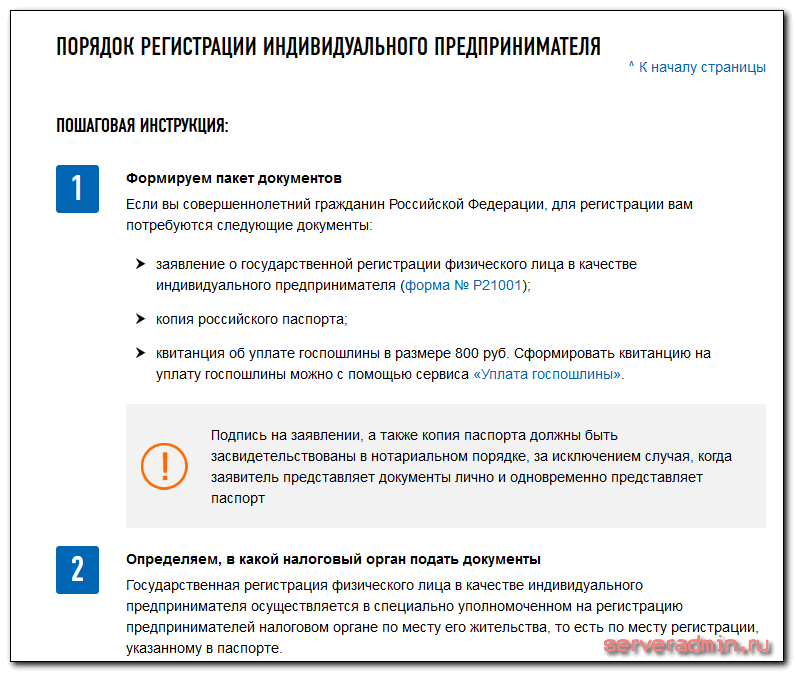

Индивидуальный предприниматель (ИП) — физическое лицо, ведущее самостоятельную предпринимательскую деятельность без образования юридического лица.

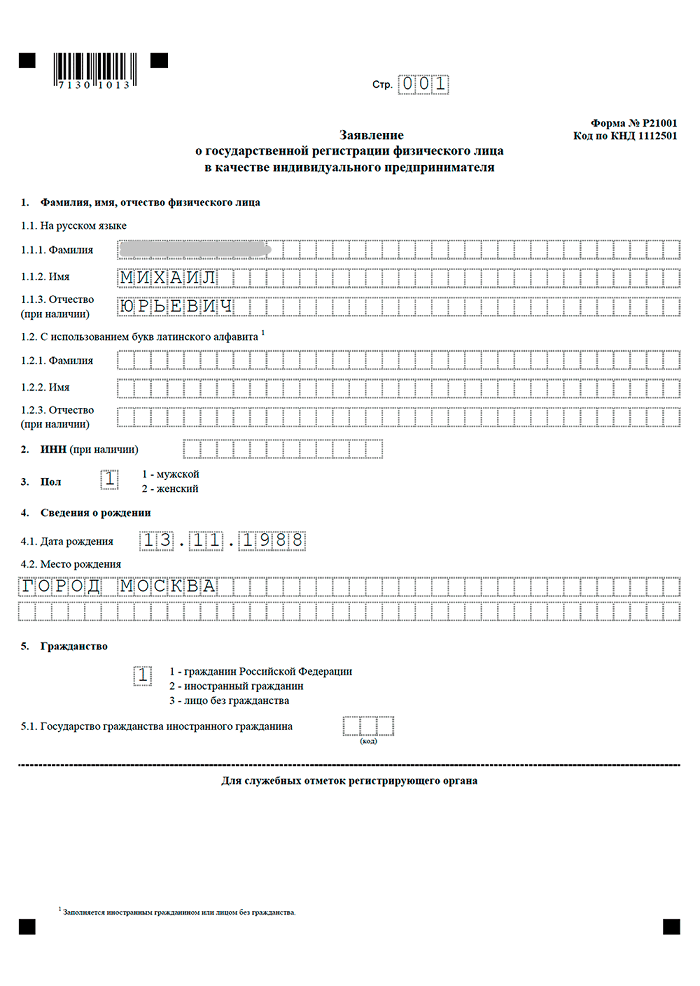

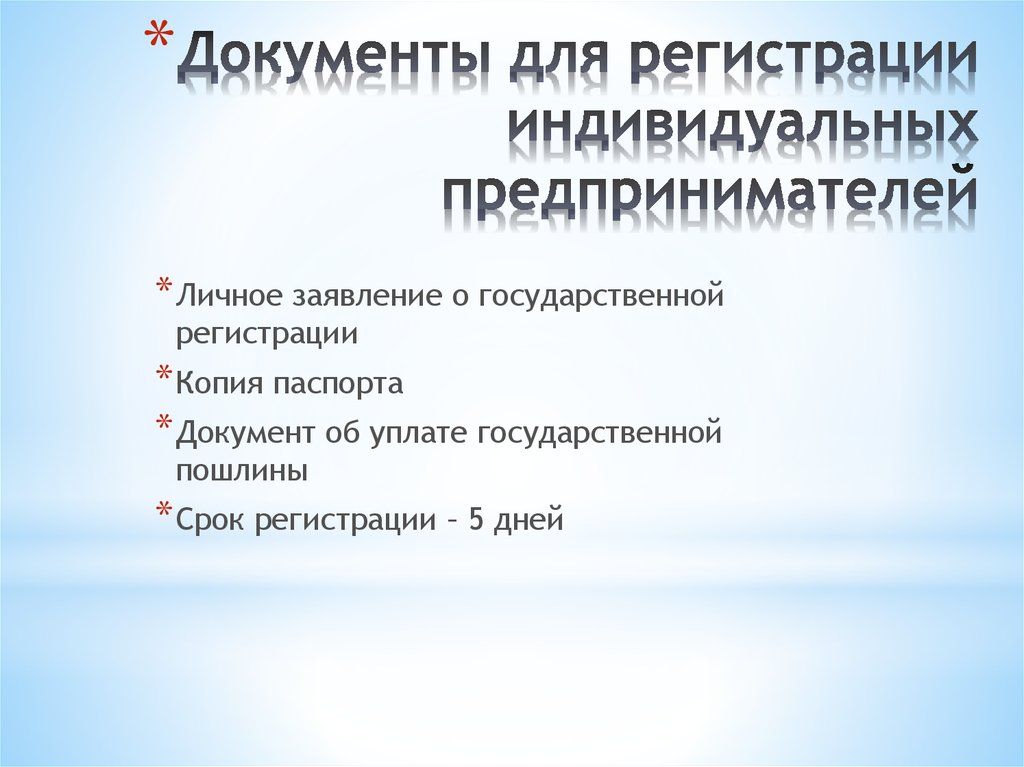

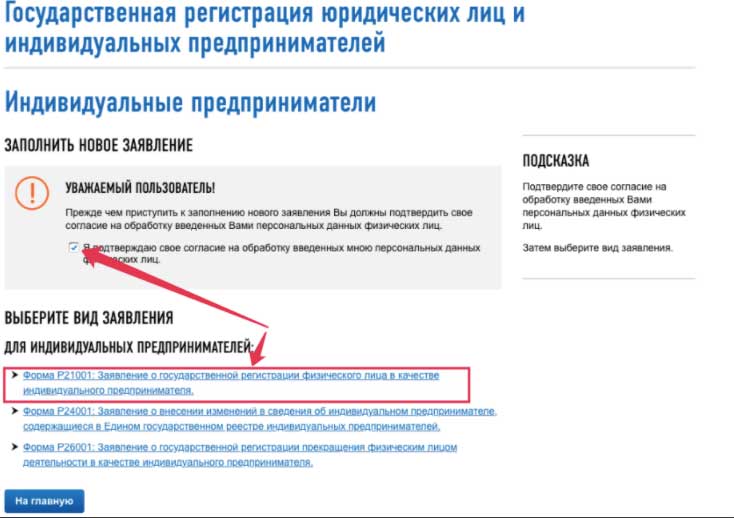

Подготовка заявления о государственной регистрации физического лица в качестве индивидуального предпринимателя (Р21001)

Сопровождение физического лица в регистрирующий орган для подачи и получения документов

Изготовление печати, при необходимости

Подготовка документов для открытия расчетного счета в банке

Заключение договора на бухгалтерское обслуживание

Первый месяц бухгалтерского обслуживания бесплатно

Отправляя свой номер, соглашаюсь с обработкой персональных данных

Быстрое, упрощенное и недорогое создание субъекта предпринимательской деятельности.

- Определить вид деятельности по ОКВЭД.

- Заполнить заявление по форме Р21001.

- Оплатить государственную пошлину.

- Выбрать наиболее оптимальную форму налогообложения и подать заявление в ИФНС.

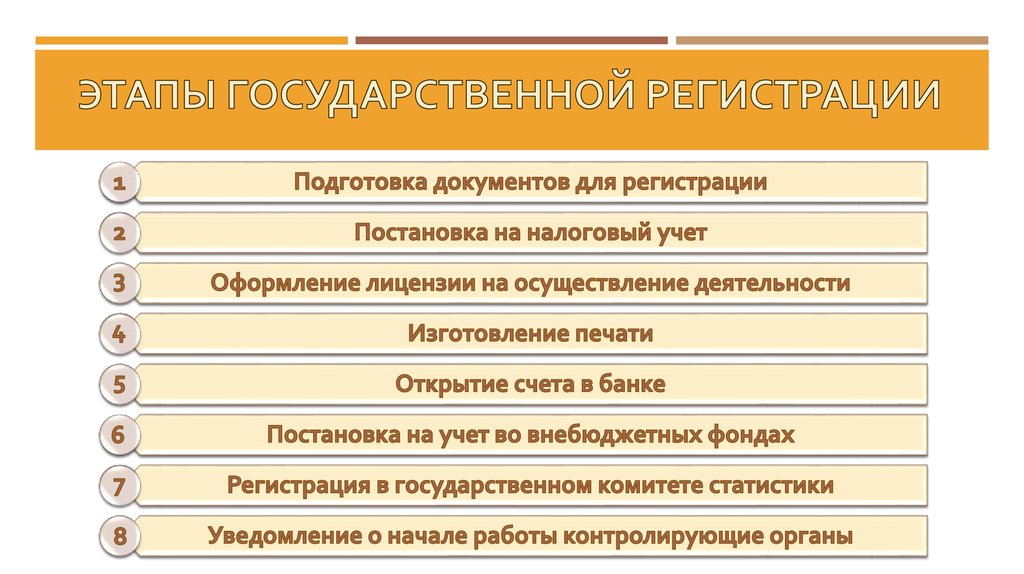

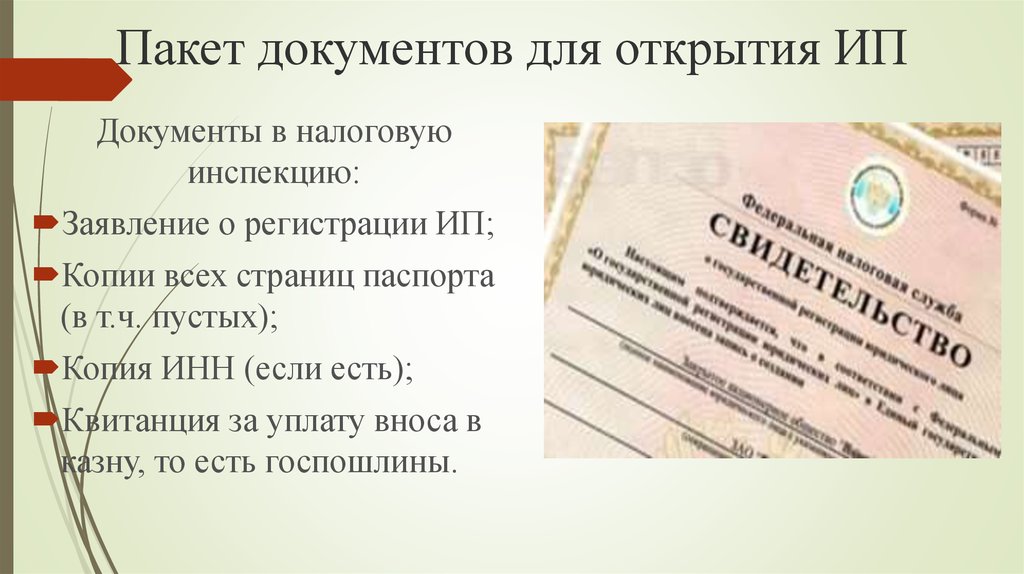

- Собрать пакет документов для регистрации.

- Подготовим пакет документов для регистрации.

- Оплатим госпошлину.

- Сдадим и получим документы в ИФНС.

- Окажем сопровождении при открытии расчётного счёта в банке.

- Проконсультируем по форме ведения бизнеса и системе налогообложения.

- Сэкономим Ваше время и силы.

- Более простая процедура регистрации и ликвидации.

- Отсутствие необходимости иметь уставный фонд на момент открытия ИП.

- Возможность в любое время обналичивать средства и свободно распоряжаться ими.

- Освобождение от ряда бухгалтерских обязанностей.

- Низкие штрафные санкции и пошлины.

- Наличие гарантий по счетам в банках.

- Поддержка со стороны государственных органов, лояльное отношение судов и правоохранительных структур.

Отправляя свой номер, соглашаюсь с обработкой персональных данных

Ваше имя

Ваш телефон

Ваш email

Законы, политика и практика Китая в отношении передачи технологий, интеллектуальной собственности и инноваций

Начало Преамбула

Офис торгового представителя США.

Уведомление.

Торговый представитель США (торговый представитель) определил, что надлежащие действия в рамках данного расследования включают введение дополнительной адвалорной пошлины в размере 25 процентов на товары из Китая, классифицированные в подзаголовках Гармонизированной тарифной сетки Соединенных Штатов ( HTSUS), изложенные в Приложении А к настоящему уведомлению. Кроме того, торговый представитель принял решение установить процедуру, с помощью которой заинтересованные стороны в США могут потребовать, чтобы определенные продукты, классифицированные в рамках охватываемой тарифной подсубпозиции в Приложении А, были исключены из этих дополнительных пошлин.

Дополнительные пошлины, изложенные в Приложении А к настоящему уведомлению, вступают в силу в отношении продуктов, ввозимых для потребления или вывозимых со склада для потребления 23 августа 2018 г. или после этой даты.

Начать дополнительную информацию

По вопросам об этом действии обращайтесь к помощнику главного юрисконсульта Артуру Цао или директору отдела промышленных товаров Джастину Хоффманну по телефону (202) 395-5725. По вопросам таможенной классификации или введения дополнительных пошлин в отношении продуктов, указанных в Приложении А к настоящему Уведомлению, обращайтесь по телефону 9.0009 [email protected].

По вопросам таможенной классификации или введения дополнительных пошлин в отношении продуктов, указанных в Приложении А к настоящему Уведомлению, обращайтесь по телефону 9.0009 [email protected].

Конец дополнительной информации

Конец преамбулы

Начать дополнительную информацию

A. Ход расследования

18 августа 2017 года Управление торгового представителя США (USTR) инициировало расследование определенных действий, политики и практики правительства Китая, связанных с передачей технологий, интеллектуальной собственностью, и инновации (82 FR 40213).

В уведомлении, опубликованном 6 апреля 2018 г. (83 FR 14906) торговый представитель объявил о том, что действия, политика и практика правительства Китая, о которых идет речь в расследовании, являются необоснованными или дискриминационными и обременяют или ограничивают торговлю США. В уведомлении от 6 апреля также было предложено общественное обсуждение предлагаемых действий в рамках расследования в виде дополнительной 25-процентной пошлины адвалорной пошлины на товары из Китая, классифицированные в списке из 1333 тарифных подзаголовков, с годовой торговой стоимостью около 50 долларов США. миллиард. Как поясняется в этом уведомлении, этот уровень был подходящим как в свете предполагаемого ущерба для экономики США, так и для устранения вредоносных действий, политики и практики Китая.

миллиард. Как поясняется в этом уведомлении, этот уровень был подходящим как в свете предполагаемого ущерба для экономики США, так и для устранения вредоносных действий, политики и практики Китая.

Процесс общественного обсуждения включал две возможности подачи письменных комментариев и возможность участвовать в публичных слушаниях. USTR получил тысячи представлений и провел трехдневные публичные слушания с участием более 100 свидетелей. Общедоступные версии материалов и стенограмма слушания доступны по адресу www.regulations.gov под номером USTR-2018-0005.

USTR и межведомственный комитет по разделу 301 тщательно изучили комментарии общественности и свидетельские показания на публичных слушаниях. USTR и Комитет по разделу 301 также тщательно изучили, в какой степени тарифные подзаголовки в уведомлении от 6 апреля включают продукты, содержащие промышленно значимые технологии, включая технологии и продукты, связанные с программой промышленной политики Китая «Сделано в Китае 2025».

На основании этого процесса проверки торговый представитель принял решение предпринять первоначальные действия по расследованию и рассмотреть дополнительные предлагаемые действия. Торговый представитель объявил о решении 15 июня 2018 г. и опубликовал уведомление 20 июня 2018 г. (83 FR 28710). Торговый представитель сузил предложенный список в уведомлении от 6 апреля до 818 тарифных подзаголовков с приблизительной годовой стоимостью торговли в 34 миллиарда долларов. Это первоначальное действие вступило в силу 6 июля 2018 г. Дополнительное предложенное действие было дополнительным ad valorem Пошлина в размере 25 процентов на товары из Китая, классифицированные по 284 тарифным подпозициям, с годовой стоимостью торговли примерно 16 миллиардов долларов, как указано в Приложении C к уведомлению от 20 июня. В уведомлении от 20 июня также поясняется, что включение этих тарифных подзаголовков в действие по Разделу 301 сохранит эффективность торговой акции на 50 миллиардов долларов.

В уведомлении от 20 июня предлагается публичное обсуждение дополнительных предлагаемых действий. USTR попросил, чтобы комментаторы конкретно указали, будет ли введение повышенных пошлин на конкретный перечисленный подзаголовок практически осуществимым или эффективным для устранения действий, политики и практики Китая, и не вызовет ли сохранение или введение дополнительных пошлин на конкретный перечисленный продукт непропорциональный экономический ущерб. интересам США, включая малый и средний бизнес и потребителей.

В ответ на уведомление о дополнительных предлагаемых действиях заинтересованные лица подали более 700 письменных обращений. USTR и Комитет по Разделу 301 провели двухдневные публичные слушания 24–25 июля 2018 г. В ходе слушаний 82 свидетеля дали показания и ответили на вопросы. Заинтересованные стороны также имели возможность представить опровержения. Публичные материалы и стенограмма слушания доступны по адресу www.regulations. gov под номером USTR-2018-0018.

gov под номером USTR-2018-0018.

B. Определение о надлежащих действиях

USTR и Комитет по разделу 301 тщательно изучили комментарии общественности и показания двухдневных публичных слушаний. Кроме того, USTR и межведомственный комитет по разделу 301 тщательно изучили, в какой степени подзаголовки тарифов в приложении C к уведомлению от 20 июня включают продукты, содержащие промышленно значимые технологии, включая технологии и продукты, связанные с программой «Сделано в Китае 2025». На основе этого процесса обзора Торговый представитель решил сузить предлагаемые тарифные подзаголовки в Приложении C к уведомлению от 20 июня до 279.тарифные подрубрики. Годовая торговая стоимость окончательного списка остается приблизительно 16 миллиардов долларов.

В соответствии с разделами 301(b), 301(c) и 304(a) Закона о торговле от 1974 г. (19 U.S.C. 2411(b), 2411(c) и 2414(a)), торговый представитель определяет что надлежащие и осуществимые действия в рамках данного расследования включают в себя введение дополнительной адвалорной пошлины в размере 25 процентов на товары из Китая, включенные в тарифные подзаголовки, перечисленные в Приложении А к настоящему уведомлению. Приложение B к настоящему уведомлению содержит тот же список тарифных подзаголовков с неофициальными описаниями типов продуктов, включенных в каждый подзаголовок.

Приложение B к настоящему уведомлению содержит тот же список тарифных подзаголовков с неофициальными описаниями типов продуктов, включенных в каждый подзаголовок.

В целях выполнения этого определения с 23 августа 2018 г. подраздел III главы 99 HTSUS изменен Приложением A к настоящему уведомлению. Товары из Китая, указанные в новой товарной позиции HTSUS 9903.88.02, как установлено Приложением А к настоящему извещению, которые поступают в продажу или вывозятся со склада для потребления в 00:01 или после полуночи по восточному летнему времени 23 августа 2010 года. 2018, будут облагаться дополнительной адвалорной пошлиной в размере 25 процентов. Ставки пошлины, применимые к продукции Китая, предусмотренной в новой HTSUS товарной позиции 9903.88.02 применяются в дополнение ко всем другим применимым пошлинам, сборам, сборам и сборам.

Примечание HTSUS в Приложении A, по сравнению с примечанием HTSUS в Приложении A к уведомлению от 20 июня, включает разъяснения о применении дополнительных пошлин к товарам, введенным в соответствии с некоторыми положениями Глав 98 и 99 HTSUS. Приложение C к настоящему уведомлению изменяет примечание HTSUS в Приложении A к уведомлению от 20 июня, чтобы отразить эти разъяснения. Кроме того, Приложение C вносит соответствующую поправку в заголовок HTSUS в Приложении A к уведомлению от 20 июня и вносит техническую поправку в примечание HTSUS в Приложении A к уведомлению от 20 июня.

Приложение C к настоящему уведомлению изменяет примечание HTSUS в Приложении A к уведомлению от 20 июня, чтобы отразить эти разъяснения. Кроме того, Приложение C вносит соответствующую поправку в заголовок HTSUS в Приложении A к уведомлению от 20 июня и вносит техническую поправку в примечание HTSUS в Приложении A к уведомлению от 20 июня.

Любой продукт, указанный в Приложении А к настоящему уведомлению, за исключением любого продукта, который имеет право на допуск в соответствии с «внутренним статусом» в соответствии с определением в 19 CFR 146.43, на который распространяется дополнительная пошлина, установленная этим определением, и который допущен на территорию США. зона внешней торговли не позднее 00:01 по восточному летнему времени 23 августа 2018 г. может быть допущена только как «привилегированный иностранный статус», как определено в 19 CFR 146.41. Такие продукты будут подлежать при поступлении на потребление для любого адвалорного ставки пошлин или количественные ограничения, связанные с классификацией в соответствии с применимым подзаголовком HTSUS.

В процессе уведомления и комментариев ряд заинтересованных лиц утверждали, что определенные товары в пределах конкретной тарифной подгруппы доступны только из Китая, что введение дополнительных пошлин на определенные товары нанесет серьезный экономический ущерб интересам США и что конкретные продукты не были стратегически важными или не имели отношения к программе «Сделано в Китае 2025». В свете таких опасений и в соответствии с разделами 301(b), 301(c), 304(a) и 307(a) Закона о торговле от 1974 (19 U.S.C. 2411(b), 2411(c), 2414(a) и 2417(a)), торговый представитель определил, что USTR установит процесс, с помощью которого заинтересованные стороны США могут запрашивать конкретные продукты, классифицированные в HTSUS. подзаголовок, указанный в Приложении А, исключаются из этих дополнительных пошлин. Этот процесс будет сопоставим с процессом исключения, установленным в связи с первоначальным торговым действием на сумму 34 миллиарда долларов. USTR опубликует отдельное уведомление с описанием процесса исключения продукта, включая процедуры подачи запросов на исключение и возможность для заинтересованных лиц подавать возражения против запроса.

Начальная подпись

Конечная подпись

Начать печать страницы 40825

Начать печать страницы 40826

Начать печать страницы 40827

Начать печать страницы 40828

Начать печать страницы 40829

Начать печать страницы 40830

Начать печать страницы 40831

Начать печать страницы 40832

Начать печать страницы 40833

Начать печать страницы 40834

Начать печать страницы 40835

Начать печать страницы 40836

Начать печать страницы 40837

Начать печать страницы 40838

Конец дополнительной информации

КОД СЧЕТА 3290-F8-P

[FR Doc. 2018-17709 Подано 15 августа 18; 8:45]

2018-17709 Подано 15 августа 18; 8:45]

КОД СЧЕТА 3290-F8-C

Министерство иностранных дел Японии

ВИЗА

1 ноября 2022 г.

Японский

ВНИМАНИЕ

В соответствии с Новыми пограничными мерами (34) (PDF) от 22 сентября 2022 г., начиная с 0:00 (JST) 11 октября 2022 г., иностранные граждане, подающие заявление на новый въезд в Японию, заявления в Системе отслеживания абитуриентов, возвращенцев (ERFS), заполненные принимающими организациями, расположенными в Японии, больше не будут требоваться для нового въезда иностранных граждан в Японию.

Кроме того, были сняты меры, ограничивающие въезд иностранных туристов в пакетный тур.

Возобновлено также освобождение от виз.

Кроме того, действие однократной и многократной визы, выданных посольствами, генеральными консульствами и консульствами Японии во всех странах/регионах до 2 декабря 2021 года, возобновляется с 00:00 ( JST) 11 октября 2022 года.

Более подробную информацию см. на странице Заявление на получение визы для иностранных граждан, имеющих право на поэтапные меры по возобновлению трансграничных поездок.

По вопросам получения визы вы можете обращаться в «Центр поддержки иностранных резидентов (FRESC) Информационной визовой службы Министерства иностранных дел» или на «Горячую линию справочной информации о японских визах», указанные на веб-сайте посольства или Генерального консульства Японии. Из-за сложного характера визовых требований мы НЕ МОЖЕМ ответить на запросы, связанные с визой, сделанные через этот веб-сайт в данный момент. Мы советуем вам связаться с ближайшим к вам консульским отделом посольства или генерального консульства Японии для получения дополнительной информации и совета.

Если вы иностранец, нажмите на ссылки ниже для получения конкретной информации по соответствующим темам.

- Остерегайтесь мошеннических веб-сайтов, социальных сетей и электронных писем с целью получения платежей от заявителей на получение визы (5 июля 2017 г. )

)

)1. Процедуры подачи заявления на получение визы

Краткосрочное пребывание

(пребывание до 90 дней в целях туризма, бизнеса, посещения друзей или родственников и т. д., которое не включает оплачиваемую деятельность)

Начиная с 00:00 (JST) 11 октября 2022 г., предписанные заявления в Системе отслеживания абитуриентов, возвращенцев (ERFS), заполненные принимающими организациями, расположенными в Японии, больше не будут требоваться для нового въезда иностранных граждан. в Японию.

Кроме того, отменены меры, ограничивающие въезд иностранных туристов в пакетный тур.

Возобновлено также освобождение от виз.

Нажмите на национальность заявителя, направляющегося в Японию.

- Страны или регионы, которым требуется виза для въезда в Японию

- Схема краткосрочного пребывания (туризм, бизнес, посещение родственников и т. д.)

- Страны или регионы, которым не требуется виза для въезда в Японию

д.)

д.)Настоятельно рекомендуется приобрести международную медицинскую страховку для поездки в Японию. Медицинская страховка для путешествий за границу поможет вам чувствовать себя в безопасности в случае чрезвычайной ситуации.

Работа или долгосрочное пребывание

(пребывание, в течение которого заявитель выполняет оплачиваемую работу в Японии, или пребывание в Японии более 90 дней и т. д.)

- Схема процедур для долгосрочного пребывания

- Программы рабочего отпуска в Японии

- Скрининг на туберкулез перед въездом в Японию

Виза для медицинского пребывания

Освобождение от виз для владельцев дипломатических и официальных паспортов

2. О визе

- Примечания и процедуры подачи заявления

- Время обработки визы

- Срок действия визы

- Визовый сбор

- Критерии выдачи визы

- Визы и разрешение на въезд

3.

Документы для подачи заявления на получение визы (скачать)

Документы для подачи заявления на получение визы (скачать)

- (Примечание 1) См. [1. Процедуры подачи заявления на получение визы] для получения подробной информации о необходимых документах.

- (Примечание 2) Используйте Adobe Acrobat Reader для заполнения и распечатки формы заявления на получение визы

- (Примечание 3) Бланки заявлений на получение визы в формате, отличном от формата QR-кода (PDF), не могут быть сохранены. Пожалуйста, распечатайте бумажную копию заявления на получение визы.

- Анкета на визу

- английский (PDF), китайский (упрощенный) (PDF), китайский (традиционный) (PDF), корейский (PDF), португальский (PDF), испанский (PDF)

- Гарантийное письмо (PDF)

- Письмо-приглашение (PDF)

- Список заявителей на получение визы (PDF)

- Подробная информация о компании/организации (PDF)

- Маршрут путешествия (PDF)

4. Часто задаваемые вопросы

- Расскажите, почему вы отклонили мое заявление на получение визы.

- Я хочу поехать в Японию. Нужна ли мне виза?

- Я хочу пригласить иностранца в Японию. Какие процедуры необходимы?

- Что мне нужно сделать, чтобы получить сертификат соответствия требованиям?

- Свидетельство о соответствии требованиям не будет получено к тому времени, когда я подам заявление на получение визы. Могу ли я по-прежнему обращаться за визой с его копией?

- Насколько я должен нести ответственность как «гарант»?

- еще FAQ

5. Объявления

- Заявление на получение визы для иностранных граждан, имеющих право на поэтапные меры по возобновлению пересечения границы

- Пограничные меры по предотвращению распространения нового коронавируса (COVID-19)

- Усиление пограничных мер в связи с новыми коронавирусными заболеваниями (COVID-19): визовые ограничения (25 мая 2020 г.)

- Усиление пограничных мер в связи с новым коронавирусом (COVID-19): визовые ограничения (27 апреля 2020 г. )

- Усиление пограничных мер в связи с новым коронавирусом (COVID-19): визовые ограничения (1 апреля 2020 г.)

- Усиление пограничных мер в связи с новым коронавирусом (COVID-19): Визовые ограничения (27 марта 2020 г.)

- Усиление пограничных мер по предотвращению распространения нового коронавируса (COVID-19): приостановка действия безвизовых мер (20 марта 2020 г.)

- Усиление пограничных мер в связи с новым коронавирусом (COVID-19): визовые ограничения (18 марта 2020 г.)

- Резкое усиление пограничных мер в связи с новым коронавирусом (COVID-19): визовые ограничения (6 марта 2020 г.)

- Количество виз, выданных в 2020 г. (31 мая 2021 г.)

- Предварительный скрининг на туберкулез в Японии (3 апреля 2020 г.)

- Подписание японо-шведского соглашения о рабочих отпусках (26 августа 2019 г.)

- Ослабление визовых требований для граждан Республики Филиппины (31 июля 2018 г.)

- Ослабление визовых требований для граждан тихоокеанских островов (19 июля 2018 г. )

- Статистика количества выданных виз в 2017 г. (29 мая 2018 г.)

- Смягчение визового режима для граждан Грузии (2 июня 2017 г.)

- Ослабление визовых требований для граждан пяти стран Центральной Азии (1 мая 2017 г.)

- Смягчение визового режима для граждан Российской Федерации (16 декабря 2016 г.)

- Ослабление визовых требований для граждан Китая (27 сентября 2016 г.)

- Статистика количества выданных виз в 2015 г. (6 июня 2016 г.)

- Существенное ослабление визовых требований для граждан Индии (12 декабря 2015 г.)

- Выдача многократных виз для краткосрочного пребывания гражданам Федеративной Республики Бразилия (5 июня 2015 г.)

- Статистика количества выданных виз в 2014 г. (22 мая 2015 г.)

- Ослабление визовых требований для граждан Китая (6 января 2015 г.)

- Безвизовый режим для граждан Индонезии на основании системы регистрации электронных паспортов (1 декабря 2014 г.)

- Отказ от визы для граждан Индонезии на основании системы регистрации электронных паспортов (7 ноября 2014 г. )

- Существенное ослабление визовых требований для граждан Индонезии, Вьетнама и Филиппин (30 сентября 2014 г.)

- Выдача многократных виз для краткосрочного пребывания для граждан Индии (3 июля 2014 г.)

- Ослабление визовых требований для граждан Индонезии, Филиппин, Вьетнама и Индии (17 июня 2014 г.)

- Статистика количества выданных виз в 2013 г. (12 мая 2014 г.)

- Выдача многократных виз гражданам Папуа-Новой Гвинеи (1 ноября 2013 г.)

- Освобождение от виз для граждан Королевства Таиланд (25 июня 2013 г.)

- Освобождение от виз для граждан Малайзии (25 июня 2013 г.)

- Выдача многократных виз гражданам Социалистической Республики Вьетнам (25 июня 2013 г.)

- Выдача многократных виз для граждан Республики Филиппины (25 июня 2013 г.)

- Продление срока пребывания для получателей многократных виз для граждан Республики Индонезия (25 июня 2013 г.)

- Визовая политика Японии в соответствии с мерами по борьбе с торговлей людьми (февраль 2009 г.

)

) )

) )

)