Бухгалтерская отчетность субъектов малого предпринимательства 2017. Бухгалтерская отчетность упрощенная

Упрощенная бухгалтерская отчетность для малых предприятий 2017

Упрощенная бухгалтерская отчетность для малых предприятий 2017 года состоит из привычных любому бухгалтеру форм, однако требования к ее заполнению имеют некоторые особенности. О таких нюансах и пойдет речь в данной статье.

Кто сдает упрощенную бухгалтерскую финансовую отчетность

Состав упрощенной бухгалтерской отчетности за 2017 год

Особенности составления упрощенной отчетности

Заполнение упрощенных форм отчетности

В каком виде сдается упрощенная отчетность в ИФНС

Итоги

Кто сдает упрощенную бухгалтерскую финансовую отчетность

Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ для некоторых организаций предусмотрено право применения упрощенных способов ведения бухучета, а также составления упрощенной бухгалтерской отчетности. В п. 4 ст. 6 этого закона перечислены такие субъекты:

- организации, относящиеся к малым по объему предпринимательства;

- некоммерческие структуры, созданные в соответствии с законом «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ;

- участники проекта «Сколково», подчиняющиеся закону «Об инновационном центре «Сколково» от 28.09.2010 № 244-ФЗ.

Чтобы определить, относится ли организация к малым, нужно соотнести ее показатели с требованиями закона «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ.

О критериях, соблюдение которых обязательно, чтобы назвать организацию малым предприятием, читайте в статье «Особенности бухгалтерского учета на малых предприятиях».

Кроме того, желающим упростить свой бухучет следует проверить, не подпадают ли они под ограничения, установленные п. 5 ст. 6 закона № 402-ФЗ. Этот пункт запрещает применять упрощенные учет и отчетность, например, госорганизациям, субъектам, подпадающим под обязательный аудит, некоторым юридическим структурам.

Состав упрощенной бухгалтерской отчетности за 2017 год

Начнем с того, что в силу п. 1 ст. 14 закона № 402-ФЗ бухотчетность состоит:

- из баланса;

- отчета о финансовых результатах;

- приложений к ним.

Приложениями, в свою очередь, являются (пп. 2, 4 приказа Минфина РФ от 02.07.2010 № 66н):

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании средств;

- пояснения к отчетности.

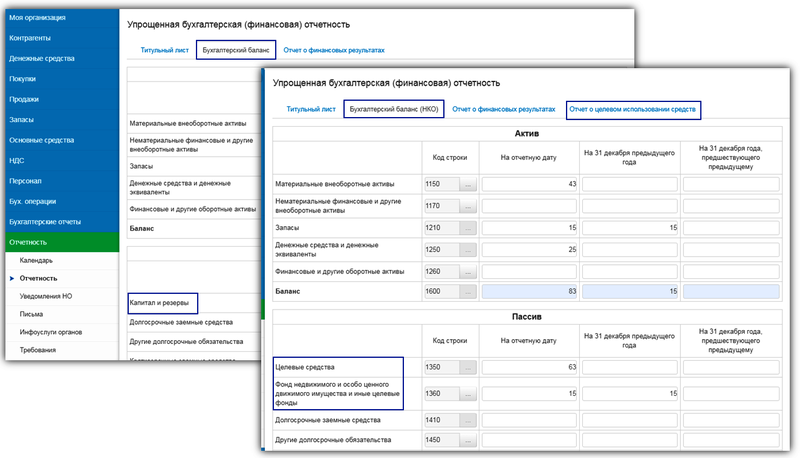

Отметим, что для некоммерческих организаций отчет о целевом использовании средств обозначается как форма обязательной годовой бухгалтерской отчетности наряду с балансом (п. 2 ст. 14 закона № 402-ФЗ). Заполнять этот отчет должны не только НКО, но и прочие компании, если они получали целевые средства.

Что касается тех, кто применяет упрощенные правила, в приказе № 66н есть особые послабления. В обязательных формах можно указывать укрупненные показатели, объединяемые по группам. Такими формами являются:

- баланс;

- отчет о финансовых результатах;

- отчет о целевом использовании средств.

Для этих трех отчетов законодатели привели сокращенные формы в упомянутом приказе № 66н, найти их можно в приложении 5. У имеющих право на упрощение отчетности есть возможность выбрать, применять приведенные в приказе формы либо разработать их самостоятельно.

Согласно подп. «б» п. 6 приказа № 66н в приложениях к основным формам необходимо указывать только те данные, которые могут повлиять на мнение пользователей отчетности о результатах работы организации или ее финансовом состоянии. Соответственно, если такой важной информации нет, то заполнять приложения необязательно. Это подтверждает и п. 17 информации Минфина РФ № ПЗ-3/2015.

Особенности составления упрощенной отчетности

Для устранения некоторых вопросов, касающихся темы нашей статьи, Минфин РФ издал информационное сообщение № ПЗ-3/2015. В этом сообщении собраны основные послабления для применяющих упрощенную отчетность:

- Решение о раскрытии какой-либо информации должно опираться на существенность данных для пользователей (включая выделение отдельных статей из их групп в формах отчетности).

- Можно не расписывать информацию:

- о связанных сторонах;

- сегментах;

- по прекращаемой деятельности.

- События после отчетной даты показываются в бухотчетности, только если это имеет рациональный смысл.

- При внесении изменений в учетную политику можно отражать в отчетности существенные последствия этого факта перспективно.

- Значимые ошибки прошлых лет можно исправлять, затрагивая прочие доходы или расходы текущего периода, без корректировки нераспределенной прибыли/убытка.

Скачать бланки форм упрощенной отчетности можно из статьи «Бланк бухгалтерского баланса предприятия (скачать)».

Заполнение упрощенных форм отчетности

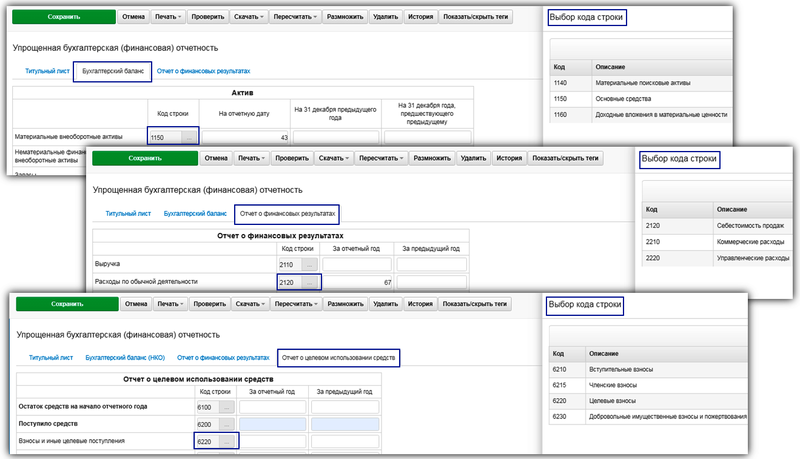

Упрощенный баланс имеет укрупненные статьи, которые включают в себя несколько объектов учета. В таблице ниже покажем, что входит в каждую строку баланса.

|

Название строки |

Пояснение |

|

Актив |

|

|

Материальные внеоборотные активы |

Основные средства, незавершенные капитальные вложения в них |

|

Нематериальные, финансовые и другие внеоборотные активы |

НМА, результаты исследований и разработок, вложения в НМА, исследования и разработки, долгосрочные финансовые вложения (выданные займы, векселя, облигации) и пр. |

|

Запасы |

Материалы, товары, незавершенка, готовая продукция |

|

Денежные средства и денежные эквиваленты |

Денежные средства в различной валюте, переведенные в рубли, в банке и в кассе. Их эквиваленты в виде высоколиквидных вложений, которые можно быстро обменять на деньги без значительного риска потери, например вклады до востребования |

|

Финансовые и другие оборотные активы |

Дебиторка, авансы выданные, краткосрочные финансовые вложения, прочие несущественные оборотные активы |

|

Пассив |

|

|

Капитал и резервы |

Уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль. НКО включают в эту строку целевые средства, фонд недвижимого и особо ценного движимого имущества и иные целевые фонды |

|

Долгосрочные заемные средства |

Кредиты и займы сроком более года и проценты по ним |

|

Другие долгосрочные обязательства |

Кредиторка и целевое финансирование сроком более года, резервы предстоящих расходов со сроком более года и пр. |

|

Краткосрочные заемные средства |

Кредиты и займы сроком менее года и проценты по ним |

|

Кредиторская задолженность |

Кредиторка перед контрагентами, персоналом, бюджетом, учредителями, авансы полученные и пр. |

|

Другие краткосрочные обязательства |

Резервы предстоящих расходов, целевое финансирование, доходы будущих периодов со сроком менее года и пр. |

В упрощенном отчете о финансовых результатах не выделяются виды расходов по основной деятельности и некоторые другие показатели, детализирующие его данные при оформлении по обычной форме. Ниже в таблице показаны составляющие этого отчета.

|

Название строки |

Пояснение |

|

Выручка |

Выручка за вычетом НДС и акцизов |

|

Расходы по обычной деятельности |

Себестоимость, коммерческие, управленческие расходы |

|

Проценты к уплате |

Проценты по полученным кредитам и займам |

|

Прочие доходы |

Доходы, не относящиеся к обычной деятельности |

|

Прочие расходы |

Прочие расходы за вычетом процентов к уплате |

|

Налоги на прибыль (доходы) |

Текущий налог на прибыль |

|

Чистая прибыль (убыток) |

Результирующая строка = 1 – 2 – 3 + 4 – 5 – 6 |

В каком виде сдается упрощенная отчетность в ИФНС

Все экономические субъекты, составляющие бухгалтерскую отчетность, должны предоставить ее годовой вариант в налоговую в силу подп. 5 п. 1 ст. 23 НК РФ. Кодекс не обязывает сдавать отчет в электронном или бумажном виде, такой выбор может сделать организация самостоятельно.

Об этом подробнее – в материале «Бухотчетность не обязательно сдавать электронно».

Однако в настоящее время все большее распространение получают программы для отправки электронной отчетности в связи с требованиями налогового законодательства об использовании электронных форм сдачи налоговых отчетов для организаций с численностью более 100 человек, а также для всех субъектов, отчитывающихся по НДС. В связи с этим ФНС разработан специальный формат упрощенной бухотчетности КНД 0710096 для передачи ее через интернет, последний (актуальный) вариант которого утвержден приказом от 20.03.2017 № ММВ-7-6/228@.

О существующих способах отправки отчетности через интернет, читайте в статье «Порядок сдачи налоговой отчетности через Интернет».

Итоги

Малые предприятия имеют право составлять бухотчетность как в обычном (полном), так и в упрощенном (сокращенном) виде. Упрощение выражается в уменьшении количества самих отчетов, а также в укрупнении данных по отражаемой в них информации. Однако следует иметь в виду, что показатели, которые являются существенными и могут повлиять на мнение пользователей отчетности, необходимо раскрыть либо отдельными строками в формах отчетности, либо в приложениях к ним.

nalog-nalog.ru

Упрощенный бухгалтерский баланс. Порядок заполнения

Отдельные организации вправе вести бухучет в упрощенном виде и создавать упрощенную бухгалтерскую отчетность. К таким организациям относят: субъекты малого предпринимательства, организации проекта «Сколково» и некоммерческие организации (кроме признанных иностранными агентами).

Упрощенный бухгалтерский баланс

При этом, выбрать форму составления бухгалтерской отчетности малые предприятия могут самостоятельно. Они могут предоставлять отчетность как по общим формам, так и по упрощенным. От этого будет зависеть состав отчетности. Так, для малых предприятий утверждены специальные формы упрощенной бухгалтерской отчетности, приведенные в 5 приложении приказа Минфина России №66н от 02.07.2010г. Состав упрощенной бухгалтерской отчетности следующий:

- Бухгалтерский баланс;

- Отчет о финансовых результатах.

Если предприятию потребуется указать какие-либо дополнительные сведения, а формы упрощенной отчетности нужные графы не содержат, то использовать можно общие формы отчетности.

Таким образом, по каким формам сдавать бухгалтерскую отчетность малые предприятия решают самостоятельно. Главное, чтобы принятое решение было отражено в учетной политике.

Требования к заполнению упрощенного баланса

Годовой баланс должен содержать данные по активам и обязательствам, которые имеются у организации на конец отчетного года, то есть на 31 декабря. Дополнительно в баланс вносят информацию по предыдущим годам, то есть на 31 декабря прошлого года и на 31 декабря позапрошлого года. Например, баланс, составляемый предприятием за 2017 год должен содержать данные на 31 декабря 2017 года, 31 декабря 2016 года и 31 декабря 2015 года.

Отчет о финансовых результатах по итогам года должен содержать информацию по доходам и расходам, которые были признаны в бухучете компании в отчетном и прошлом году (Читайте также статью ⇒ Порядок составления бухгалтерской отчетности).

Вся прошлогодняя информация берется из прошлогодних отчетов. А для показателей по текущему году информацию берут из таких источников, как:

- Оборотно-сальдовая ведомость в целом по организации за отчетный год;

- Показатели по начисленным процентам по кредитам (займам) за отчетный год.

При отсутствии данных для заполнения какой-либо строки баланса, ее не заполняют и ставят прочерк.

Код строки, который указывается в упрощенном балансе можно найти в Приложении 4 к приказу Минфина 66н. Но стоки с укрупненными показателями для упрощенного баланса в Приложении не предусмотрены. Поэтому определить коды нужно по показателям, которые имеют больший удельный вес в укрупненном показателе. Например, строка «Материальные внеоборотные активы» идет под кодом 1150, который в общей форме баланса соответствует строке «Основные средства» (Читайте также статью ⇒ Особенности составления проводок по реформации баланса).

Порядок заполнения упрощенного баланса

| Строка баланса | Счет бухучета |

| Актив | |

| 1150 «Материальные внеоборотные активы» | Сумма показателей: · Счет 01«Основные средства» минус счет 02«Амортизация основных средств» · Сальдо по счету 07 «Оборудование к установке» · Сальдо по счету 08 «Вложения во внеоборотные активы» |

| 1170 «Нематериальные, финансовые и другие внеоборотные активы» | Сумма показателей: · Счет 04 «Нематериальные активы» минус счет 05 «Амортизация нематериальных активов» · Сальдо по счету 08 «Вложения во внеоборотные активы» (в отношении расходов по освоению полезных ископаемых) · Сальдо по счету 09 «Отложенные налоговые активы» · Сальдо по счету 58 «Финансовые вложения» Если остатков по этим счетам нет, то ставится прочерк |

| 1210 «Запасы» | Сумма показателей: · Сальдо по счету 10 «Материалы» · Сальдо по счету 20 «Основное производство» · Сальдо по счету 41 «Товары» · Сальдо по счету 43 «Готовая продукция» · Сальдо по счету 44 «Расходы на продажу» Если в учете используются другие счета, то Запасы рассчитываются по общим правилам составления баланса |

| 1250 «Денежные средства и денежные эквиваленты» | Сумма сальдо по счетам: · 50 «Касса» · 51 «Расчетные счета» · 52 «Валютные счета» · 57 «Переводы в пути» |

| 1230 «Финансовые и другие оборотные активы» | Сумма дебетового сальдо по счетам: · 62 «Расчеты с покупателями и заказчиками» · 60 «Расчеты с поставщиками и подрядчиками» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты с персоналом по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75 «Расчеты с учредителями» · 76 «Расчеты с разными дебиторами и кредиторами» За минусом кредитового сальдо по счету 63 «Резервы по сомнительным долгам» |

| 1600 Баланс | Сумма показателей по строкам: 1150+1110+1210+1250+1240 |

| Пассив | |

| 1300 «Капитал и резервы» | Сумма кредитового сальдо по счетам: 80 «Уставный капитал» 82 «Резервный капитал» 83 «Добавочный капитал» 84 «Нераспределенная прибыль» За вычетом суммы дебетового сальдо по счетам: 81 «Собственные акции (доли)» 84 «Нераспределенная прибыль» |

| 1410 «Долгосрочные заемные средства» | Кредитовое сальдо по счету 67 «Расчеты по долгосрочным кредитам и займам» |

| 1450 «Другие долгосрочные обязательства» | Данная строка малыми предприятиями не заполняется, поэтому ставится прочерк |

| 1510 «Краткосрочные заемные средства» | Кредитовое сальдо по счету 66 «Расчеты по краткосрочным кредитам и займам» |

| 1520 «Кредиторская задолженность» | Сумма кредитового сальдо по счетам: · 60 «Расчеты с поставщиками и подрядчиками» · 62 «Расчеты с покупателями и заказчиками» · 76 «Расчеты с разными дебиторами и кредиторами» · 68 «Расчеты по налогам и сборам» · 69 «Расчеты по социальному страхованию и обеспечению» · 70 «Расчеты по оплате труда» · 71 «Расчеты с подотчетными лицами» · 73 «Расчеты с персоналом по прочим операциям» · 75-2 «Расчеты по выплате доходов» |

| 1550 «Другие краткосрочные обязательства» | Сумма сальдо по счетам: · 98 «Доходы будущих периодов» · 96 «Резервы предстоящих расходов» · 77 «Отложенные налоговые обязательства»

|

| 1700 Баланс | Сумма показателей по строкам: 1310+1410+1450+1510+1520+1550 |

После заполнения всех срок баланса, необходимо сверить равняются ли сумма активу пассиву баланса. При соблюдении равенства баланс считают составленным верно, а если суммы не сходятся, то в заполнении баланса допущены ошибки.

Порядок заполнения упрощенного отчета о финансовых результатах

| Строка отчета | Счет бухучета |

| 2110 «Выручка» | Разность показателей: · Оборот по кредиту субсчета «Выручка» к счету «Продажи» · Оборот по дебету субсчета «НДС» к счету «Продажи» |

| 2120 «Расходы по обычной деятельности» | Сумма по дебету субсчетов к счету 90 «Продажи», на которых ведется учет: · Себестоимость продаж · Коммерческие расходы · Управленческие расходы Показатель указывается в скобках, знак минус не ставится. |

| 2330 «Проценты к уплате» | Указывается сумма начисленных процентов по кредитам за текущий год. Показатель указывается в скобках, знак минус не ставится. |

| 2340 «Прочие доходы» | Разность показателей: · Оборот по кредиту субсчета «Прочие доходы» к счету 91 «Прочие доходы и расходы» · Оборот по дебету субсчета «НДС» к счету 91 «Прочие доходы и расходы» |

| 2350 «Прочие расходы» | Разность показателей: · Оборот по дебету субсчета «Прочие расходы» к счету 91 «Прочие доходы и расходы» · Показатель по строке 2330 «Проценты к уплате» Показатель указывается в скобках, знак минус не ставится. |

| 2410 «Налоги на прибыль (доходы)» | · Если организация платит налог на прибыль, то записывается значение 180 строки 02 листа декларации по налогу на прибыль · Если организация на УСН (доходы), то указывается разность показателей по строкам 133 и 143 раздела 2.1.1 декларации по УСН · Если организация на УСН (доходы минус расходы), то указывается показатель по строке 273 раздела 2.2 декларации по УСН. При оплате минимального налога указывается показатель по строке 280 раздела 2.2 декларации по УСН. · Если организация на ЕНВД, то указывается сумма ЕНВД за все кварталы. Показатель указывается в скобках, знак минус не ставится. |

| 2400 «Чистая прибыль (убыток)» | Значение рассчитать так: стр 2110 – стр 2120 – стр 2330 + стр 2340 – стр 2350 – стр 2410 |

Если полученный результат «Чистой прибыли (убытка)» получится со знаком минус, то в отчет его нужно записать, взяв в скобки, минус при этом не указывается. Если полученное значение положительное, то в скобки его брать не нужно.

Законодательная база

| Законодательный акт | Содержание |

| Приказ Минфина №66н от 02.07.2010 | «О формах бухгалтерской отчетности организации» |

| ПБУ 4/99 | «Бухгалтерская отчетность организаций» |

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

online-buhuchet.ru

Бухгалтерская финансовая отчетность субъектов малого предпринимательства

Бухгалтерская отчетность субъектов малого предпринимательства в 2017 г. может представляться в контрольные госорганы в упрощенном порядке, если соблюдаются обязательные требования по отнесению компаний к МСП. Актуальные критерии содержатся в Законе № 209-ФЗ от 24.07.07 г., Постановлении № 265 от 04.04.16 г. Разберем, какие бланки входят в состав бухгалтерской финансовой отчетности для субъектов малого предпринимательства и что означает упрощенный способ отражения данных по деятельности фирм-малышей.

Порядок сдачи бух отчетности МСП

Применение бухгалтерской упрощенной отчетности субъектами малого предпринимательства допускается в случае отнесения предприятий к малым. Эта законодательная льгота значительно облегчает работу бухгалтера, так как сокращается количество финансовой документации. Кроме того, показатели, отражаемые в заполняемых отчетах, вносятся укрупненными значениями, без детализации, а кодировка проставляется организациями самостоятельно.

Обратите внимание! Помимо МП отчитываться упрощенным способом могут компании-НКО и участники «Сколково».

Не вправе применять упрощенный порядок составления бух отчетности:

- Предприятия, обязанные проводить обязательный аудит.

- ЖК и ЖСК.

- Адвокатские бюро.

- МФО.

- Потребительские КПК (кредитные кооперативы).

- Государственные учреждения.

- Нотариальные палаты либо адвокатские.

- Консультации юридические.

- Прочие организации, поименованные в ст. 6 № 402-ФЗ.

Возможность составления упрощенной бух отчетности для указанных категорий бизнеса, кроме исключений, действует с 2013 г. и включает всего 2 формы, которые рассмотрены далее.

Формы бух отчетности субъектов малого предпринимательства в 2017 году

Представлять бухгалтерскую отчетность субъектам малого предпринимательства за 2016 г. требуется до 31 марта 2017 г. Норма также распространяется и на компании, работающие в любой отраслевой принадлежности на специальных режимах, исключение – ИП, которые отчитываться не обязаны. Отчеты сдаются разово – за год в налоговые и статистические органы.

Важно! Перед тем, как составлять необходимые бланки бух отчетности, убедитесь в том, что организация соответствует показателям отнесения к малому предпринимательству – среднегодовой численности, размеру выручки, разрешенной доли участия в уставном капитале.

Если все нормативные требования удовлетворяются, то компания считается малой и вправе отчитаться за 2016 год по упрощенным бухгалтерским бланкам субъектов малого предпринимательства – форме 1 и 2. Основными законодательными актами, регламентирующими бухучет субъектов МП, являются:

- Закон № 402-ФЗ.

- Положение № 4/99.

- Приказ № 34н от 29.07.98 г.

- Приказ № 66н от 02.07.10 г., утверждающий все актуальные формы отчетов – как для МП, так и для обычных предприятий.

Состав обязательных к представлению МП бухгалтерских отчетов:

- Бухгалтерский баланс по форме 1.

- Отчет о финансовых результатах по форме 2.

При заполнении бухгалтерской финансовой отчетности субъектов малого предпринимательства (скачать актуальные в 2017 году бланки можно здесь), предприятие вправе расширить предоставляемые формы, если это необходимо для формирования достоверной картины деятельности бизнеса. К примеру, компания самостоятельно решает, нужна ли пояснительная записка (не включена в обязательный перечень форм) и требуется ли заполнение отчета о ДДС (движении денежных средств) либо отчета по изменениям капитала.

Внимание! Документы с КНД 0710096 применяются за период 2016 год, ранее действовал КНД 0710098 по бухгалтерской отчетности субъектов малого предпринимательства.

Особенности заполнения форм бухгалтерской финансовой отчетности малого предпринимательства

Бухгалтерская отчетность СМП заполняется в меньшем размере, чем предприятиями, раскрывающими информацию обычным способом. Так, показатели актива/пассива баланса состоят из 2 разделов, в каждый из которых вносится по 5/6 групповых статей с обязательным отражением динамики по предыдущим периодам. При этом по Закону № 402-ФЗ всем укрупненным строкам присваивается значение кода с наибольшим значением удельного веса в группе.

Важно! Вносить изменения в бухгалтерскую отчетность субъектов малого предпринимательства 2017 года (скачать форму 1 здесь), категорически не разрешается. Если указать все данные в официальном бланке не получается, требуется заполнять общеустановленный баланс и отчет о финрезультатах для обычных категорий хозяйствующих субъектов.

Форма 2 бухгалтерской отчетности субъектов малого предпринимательства (образец 2017 г. здесь), состоит из 7 строк вместо обычных 18, а раздел со справочными данными исключен. Дополнительно разрешается не отражать сведения о сегментах и связанных сторонах. При заполнении следует руководствоваться основным правилом формирования отчетности – полное и достоверное отражение информации о финансовом состоянии дел, деятельности компании и изменениях за прошедший год.

Не забывайте, что при выявлении несоответствий статистические органы могут направить отчеты на доработку, в этой ситуации повторно сдать формы необходимо в течение 2 рабочих дней.

spmag.ru

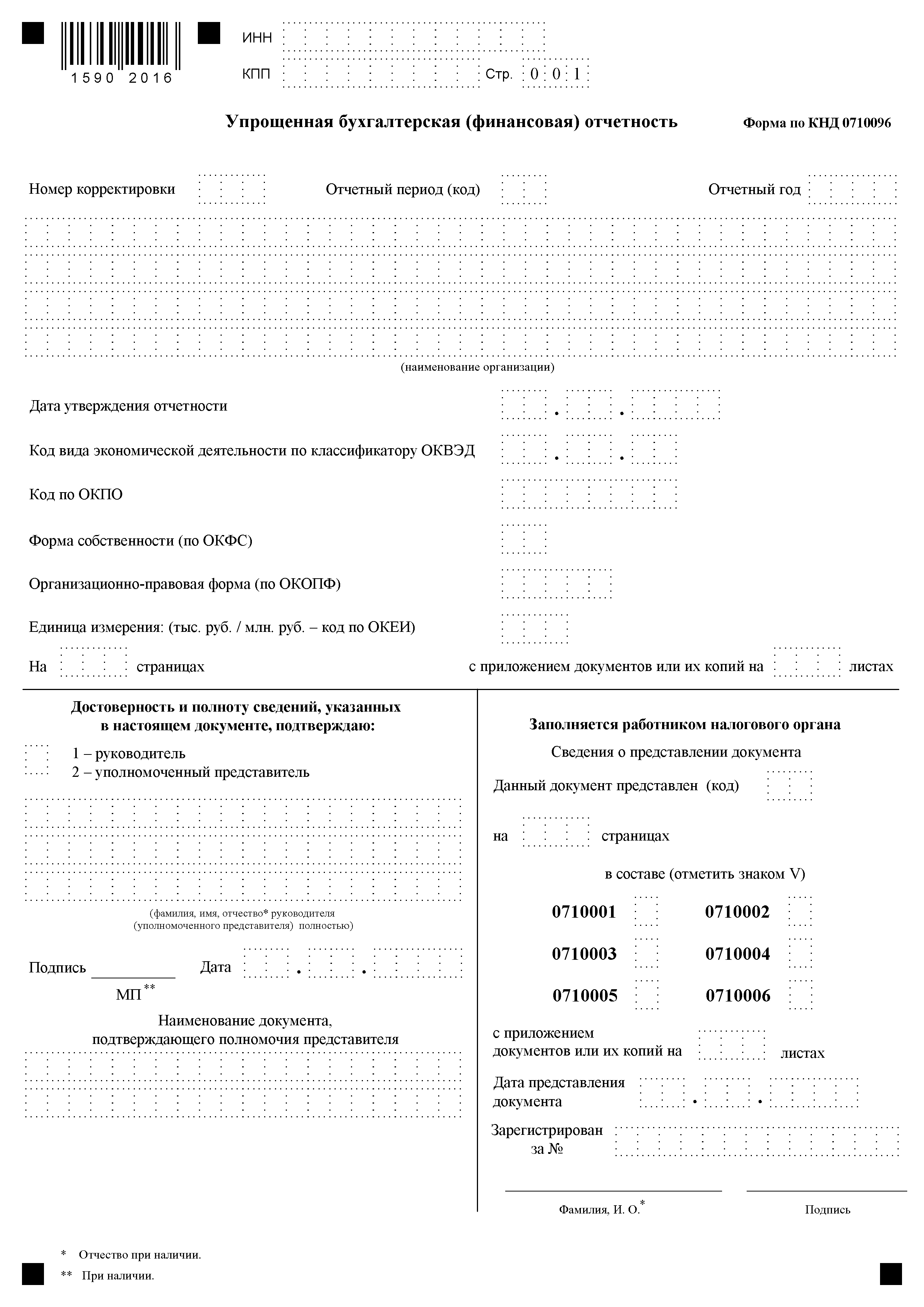

Упрощенная бухгалтерская финансовая отчетность - КНД 0710096

Упрощенная бухгалтерская финансовая отчетность КНД 0710096 была разработана для унификации отчетов, которые сдаются в налоговые органы с помощью информационных технологий. В этой статье расскажем о составе и особенностях упрощенной отчетности.

Требования законодательства к сдаче бухотчетности

Отчетность для малых предприятий за 2017 год: есть ли изменения

Где скачать электронную форму упрощенной бухгалтерской финансовой отчетности КНД 0710096 (бланк-2017 скачать бесплатно)

Итоги

Требования законодательства к сдаче бухотчетности

Бухгалтерская отчетность представляет собой набор документов определенного содержания, составленных по данным бухучета (п. 1 ст. 13 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ). Ведение бухучета не является обязательным для ИП, частнопрактикующих лиц и подразделений иностранных компаний, ведущих учет по правилам своего государства (п. 2 ст. 6 закона № 402-ФЗ). Соответственно, не является для них обязательной и бухотчетность. Но вот юрлица ее готовить и сдавать должны (подп. 5 п. 1 ст. 23 НК РФ).

О том, на каком носителе, электронном или бумажном, возможна сдача бухотчетности в ИФНС, читайте в материале «Бухотчетность не обязательно сдавать электронно».

Вариантов, по которым формируется бухотчетность, на сегодняшний день существует 2 (приказ Минфина России от 02.07.2010 № 66н):

- полный;

- упрощенный, воспользоваться которым могут юрлица, которые вправе вести бухучет по упрощенным правилам.

Упрощение отчетности подразумевает возможность составления в сокращенном объеме 3 форм отчетности:

- бухбаланса;

- отчета о финрезультатах;

- отчета о целевом использовании полученных средств.

Для упрощенной отчетности с 17.05.2015 (приказ Минфина России от 06.04.2015 № 57н) стали применяться единые формы упрощенных отчетов (ранее таких наборов было 2: для СМП и НКО). Поэтому для нее с отчета за 2015 год был обновлен и специальный электронный формат (приказ ФНС России от 31.12.2015 № АС-7-6/710@), рекомендованный ФНС России для электронного способа сдачи такой отчетности. Он получил номер КНД 0710096.

Для отчетности за 2016 год формат КНД 0710096 был обновлен. Его актуальный вариант установлен приказом ФНС России от 20.03.2017 № ММВ-7-6/228@.

Отчетность для малых предприятий за 2017 год: есть ли изменения

У кого есть возможность упростить бухучет и, соответственно, отчетность? Ответ на это дает п. 4 ст. 6 закона № 402-ФЗ. Перечень таких субъектов приведен в таблице:

|

Кто может вести упрощенный учет |

Закон, регулирующий деятельность субъекта |

|

Малые предприятия |

Закон «О развитии малого и среднего предпринимательства в РФ» от 24.07.2007 № 209-ФЗ |

|

НКО |

Закон «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ |

|

Компании, действующие в рамках проекта «Сколково» |

Закон «Об инновационном центре ”Сколково”» от 28.09.2010 № 244-ФЗ |

В то же время перечисленные субъекты должны соответствовать условиям, указанным в п. 5 ст. 6 закона № 402-ФЗ, например, не подлежать обязательному аудиту, не быть госорганизацией, политической партией, не заниматься микрофинансированием и т. д.

Формы упрощенных отчетов приведены в актуальной редакции приказа Минфина РФ от 02.07.2010 № 66н. В таблице ниже раскрыто, какие отчеты обязательны для бухупрощенцев, а также особенности специальных форм:

|

|

Обязателен ли отчет для бухупрощенцев? |

Есть специальный упрощенный шаблон? (приказ № 66н, прил. 5) |

Особенности упрощенного отчета |

|

Бухгалтерская отчетность |

|||

|

Баланс |

Да

|

Да

|

Имеет укрупненные статьи, группирующие несколько элементов. При существенности какого-либо показателя необходимо выделить его отдельно |

|

Отчет о финансовых результатах |

Да

|

Да |

Нет разделения по видам расходов по основной деятельности, не выделен текущий налог на прибыль и прочие показатели, которые, скорее всего, будут незначительны для бухупрощенцев |

|

Приложения |

|||

|

Отчет об изменениях капитала |

Нет при несущественных показателях |

Нет, используется общий с учетом существенности показателей |

|

|

Отчет о движении денежных средств |

Нет при несущественных показателях |

Нет, используется общий с учетом существенности показателей |

|

|

Отчет о целевом использовании средств |

Да — для НКО и юрлиц, имеющих целевые поступления; нет — для остальных при несущественных показателях |

Да |

Нет разбивки по видам взносов, нет подробной детализации расходов |

|

Пояснения к отчетности |

Нет при несущественных показателях |

Нет, используется общий с учетом существенности показателей |

|

Шаблоны из приказа № 66н являются рекомендательными, организация может разработать собственную форму, соответствующую ее деятельности, оставляя и группируя нужные статьи общих форм отчетности. Для приложений шаблонов нет, поскольку их составление обязательно только в случае, если указанные там данные могут оказать значительное влияние на мнение пользователей (подп. «б» п. 6 приказа № 66н).

После установления единой формы упрощенной отчетности (приказ Минфина России от 06.04.2015 № 57н) изменения в приказ № 66н больше не вносились. Поэтому для отчета за 2015, 2016 и 2017 годы действительны одни и те же бланки и полных, и упрощенных отчетов. Соответственно, действует и формат КНД 0710096.

О нюансах заполнения отчетности упрощенного варианта читайте здесь.

Где скачать электронную форму упрощенной бухгалтерской финансовой отчетности КНД 0710096 (2017 бланк скачать бесплатно)

Электронный формат упрощенной отчетности, разработанный для подачи в налоговые органы, включает в себя титульный лист и 5 отчетов. Из них 3 (бухбаланс, отчет о финрезультатах и отчет о целевом использовании полученных средств) созданы по упрощенным формам, приведенным в приказе № 66н, а отчеты об изменении капитала и о движении денежных средств, не имеющие упрощенных вариантов, даны в привычном формате.

Скачать упрощенную отчетность можно на сайте АО «ГНИВЦ» по ссылке.

Отдельный шаблон упрощенной отчетности доступен для скачивания на нашем сайте.

Скачать шаблон

Итоги

Налоговые органы оптимизируют представление отчетов налогоплательщиками, в том числе и подачу бухгалтерской отчетности. Для электронной подачи упрощенной отчетности с 2015 года используется форма КНД 0710096. Данная форма предназначена только для подачи в ИФНС, для органов статистики следует использовать шаблоны из приказа № 66н.

nalog-nalog.ru

Упрощенная бухгалтерская (финансовая) отчетность

Организации представляют бухгалтерскую отчетность в срок не позднее трех месяцев после окончания отчетного года:

- в налоговый орган по месту нахождения;

- в орган государственной статистики по месту регистрации.

Общие правила заполнения отчетных форм приведены в разделе Заполнение, как добавить отчет из внешнего файла - в разделе Отчеты из внешних файлов.

Перед формированием годовой отчетности, необходимо убедиться:

1. Заполнены реквизиты организации и сформирована учетная политика на начало года.

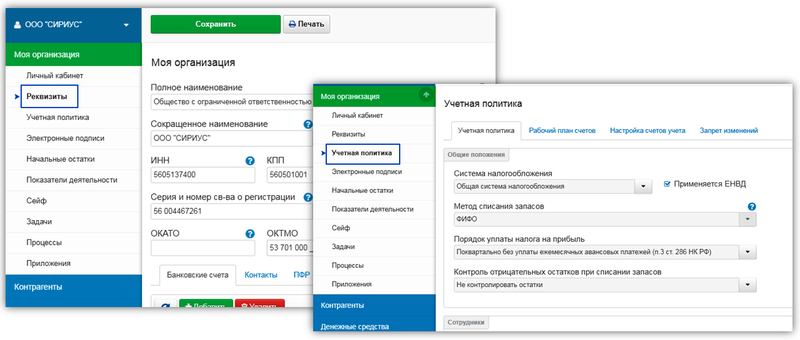

2. Все события финансово - хозяйственной деятельности за отчетный период отражены корректно, проведя для этого подготовительную работу:

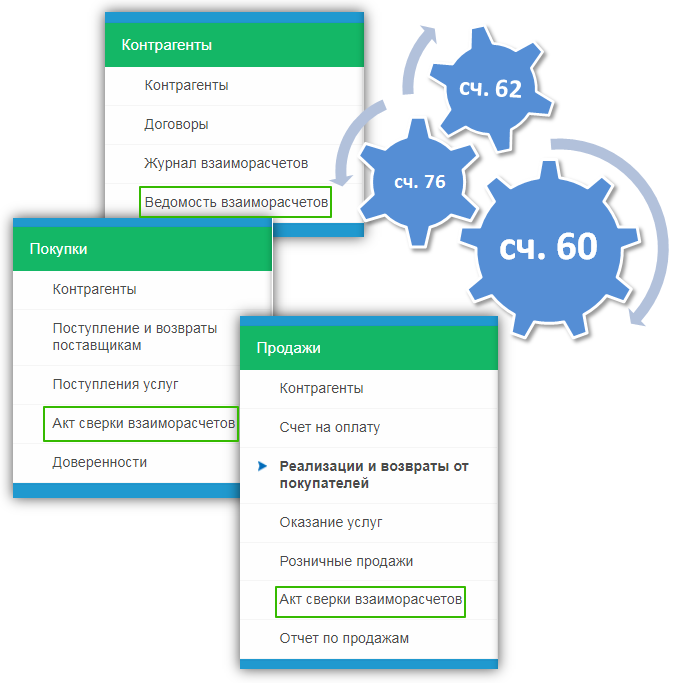

- Осуществить сверку взаиморасчетов с контрагентами; если в результате сверки обнаружены расхождения, то удостовериться, что все первичные документы, полученные от поставщиков, либо выданные покупателям отражены в разделах Покупки и Продажи.

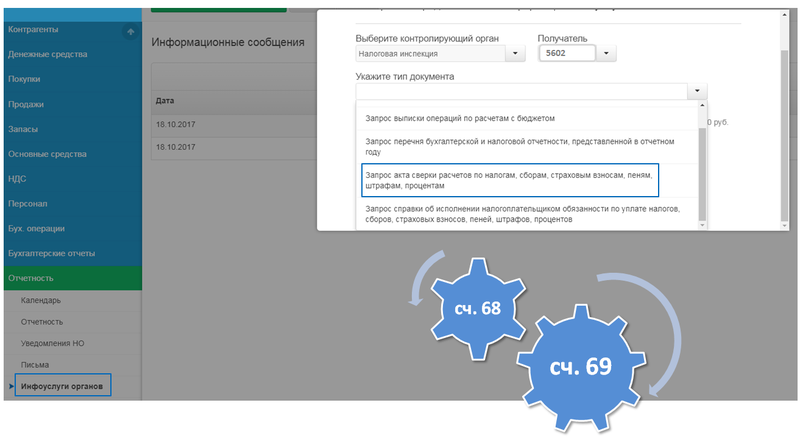

- Запросить в ФНС акт сверки расчетов и сравнить полученные данные с остатками на счетах расчетов по налогам, сборам и социальному обеспечению, подробнее в Формализованный документооборот.

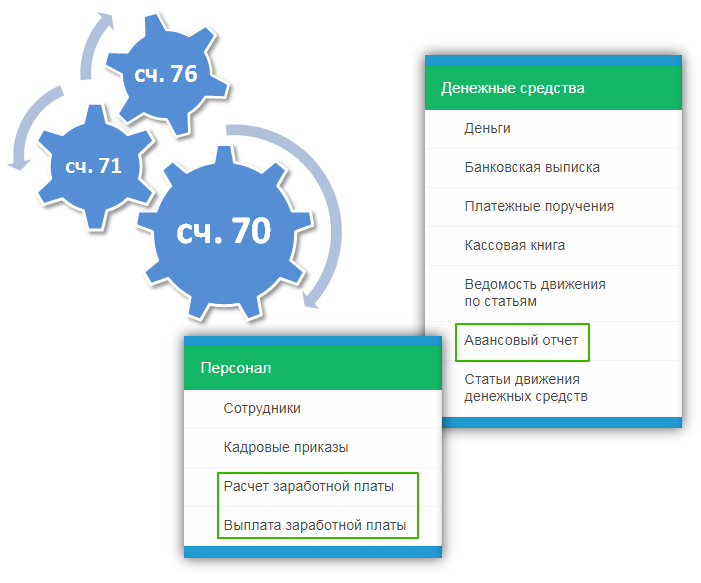

- Провести инвентаризацию расчетов с персоналом по расчету и выплате заработной платы, выдаче подотчетных сумм.

- Пересмотреть данные, сформированные в учете по основным средствам и запасам организации.

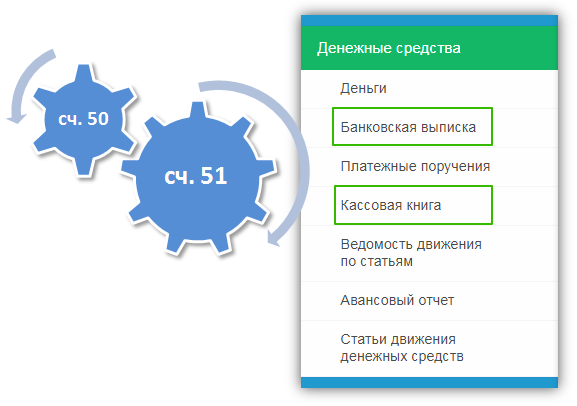

- Сравнить остатки денежных средств на счетах в банках с банковскими выписками, проверить наличные денежные средства в кассе организации.

- Если в периоде были события, которые отражались ручными проводками, то убедиться, что задействована верная корреспонденция счетов.

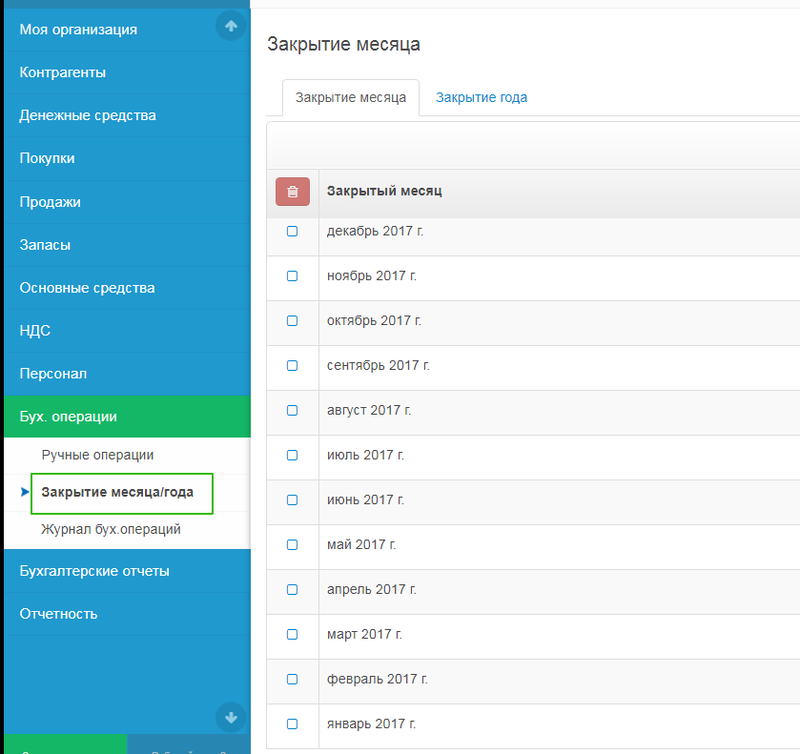

- Закрыть месяцы, входящие в отчетный период и отчетный год.

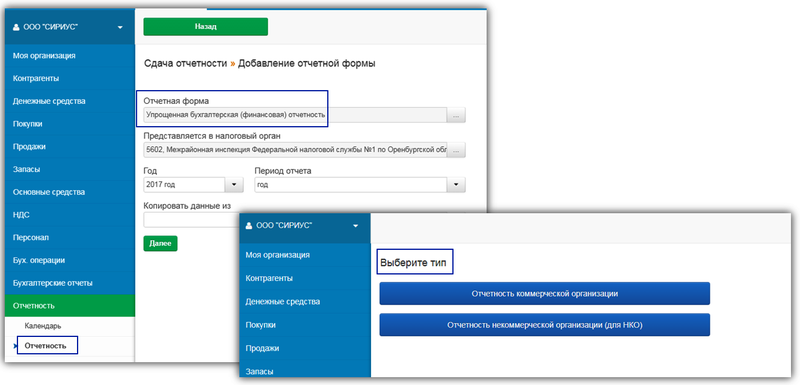

Завершив подготовительную работу, можно приступить к заполнению отчета, выбрав тип, соответствующий организационно - правовой форме предприятия .

Завершив подготовительную работу, можно приступить к заполнению отчета, выбрав тип, соответствующий организационно - правовой форме предприятия .

В составе упрощенной бухгалтерской (финансовой) отчетности, коммерческие организации в обязательном порядке представляют Бухгалтерский баланс и Отчет о финансовых результатах.

Некоммерческому предприятию достаточно заполнить Бухгалтерский баланс и Отчет о целевом использовании средств, при условии, что в течение отчетного периода им не осуществлялась предпринимательская деятельность. Если коммерческая деятельность все же велась, то отчетность дополняется Отчетом о финансовых результатах. В Бухгалтерский баланс, вместо групп статей раздела Капитал и резервы включена группа статей Целевое финансирование.

Особенности упрощенной бухгалтерской (финансовой) отчетности заключены в том, что статьи Бухгалтерского баланса укрупнены, в Отчете о финансовых результатах расходы не разделены по видам, а в Отчете о целевом использовании средств отсутствует разбивка по видам взносов и детализация затрат. Законодательство предоставляет возможность самостоятельно выбрать те статьи, виды взносов и расходов, показатели по которым наиболее значимы.

Если с момента регистрации деятельности не велось

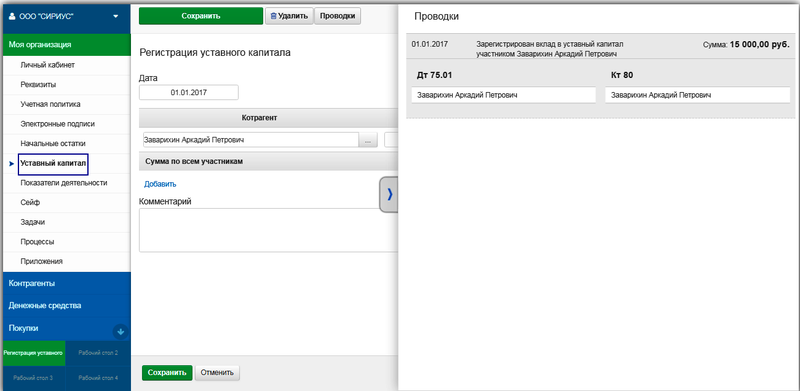

При отсутствии финансово - хозяйственной деятельности в коммерческой организации, с момента ее регистрации и до отчетной даты на которую составляется упрощенная бухгалтерская (финансовая) отчетность, показателями баланса будут сведения о внесении уставного капитала.

Подробнее в разделе Учет уставного капитала при создании организации.

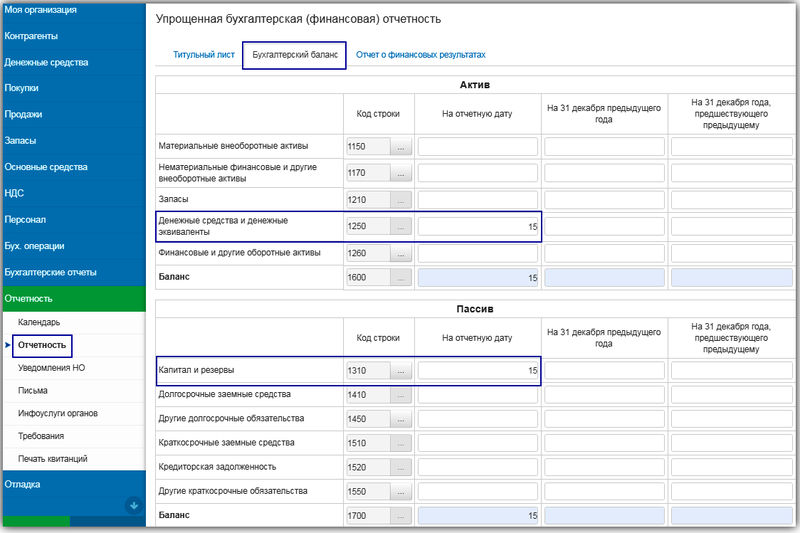

Остаток по счету 80 "Уставный капитал" отобразится в разделе Капитал и резервы пассива баланса, необходимо лишь уточнить код строки, выбрав значение 1310. В такой же сумме остаток будет присутствовать в активе баланса, иначе его равновесие будет нарушено. Раздел актива, в который попадет остаток зависит от способов внесения средств в формирование уставного капитала. Например, при внесении денежными средствами - в раздел Денежные средства и денежные эквиваленты с кодом 1250.

Отчетность может быть распечатана и представлена заинтересованным лицам: собственникам, инвесторам, кредитным и иным организациям. Подробнее о формировании печатной формы в разделе Печать.

help.nebopro.ru