Содержание

ИТ-налог — налог на прибыль для ИТ-компаний, ставка налога для ИТ

Умный потребитель

от Гузель Хусаинова

/ 23 февраля 08:14

7 мин.

Текст изменился /

24 августа 2022

Последнее десятилетие ИТ-рынок развивается семимильными шагами. Это возможно в том числе благодаря мерам поддержки – например, снижению налогов на прибыль и освобождению от НДС. Рассказываем, на что могут претендовать российские бизнесмены в этом году.

Текст обновлен 02.03.2022

- Льготы для ИТ-компаний

- Страховые взносы

- Налог на прибыль

- Уплата НДС

- В каких случаях применяются

- Другие меры поддержки

- Новый налог для дистрибьюторов видеоигр

Для ИТ-отрасли подготовлены десятки поддерживающих мер, среди которых маневры с налогом на прибыль и страховыми взносами

Льготы для ИТ-компаний

Первый пакет ИТ-льгот российское правительство утвердило летом 2020 года. Спустя некоторое время появился второй льготный пакет для ИТ-организаций. В него входят более 60 мер поддержки, большинство из которых вводят поэтапно.

Спустя некоторое время появился второй льготный пакет для ИТ-организаций. В него входят более 60 мер поддержки, большинство из которых вводят поэтапно.

Но прежде чем мы подробно разберем новые льготы, определимся с самим термином «ИТ-компания». Само понятие буквально расшифровывается как организация, работающая с информационными технологиями. В налоговых законах такой термин отсутствует. Но на практике к ним относят ИП и организации, которые занимаются разработкой, продажей и сопровождением различных видов программного обеспечения (ПО) и баз данных (БД).

Теперь вновь вернемся к льготным маневрам. Сейчас ИТ-компании могут претендовать на:

- снижение ставки страховых взносов;

- уменьшение ставки налога на прибыль;

- освобождение от уплаты НДС.

Страховые взносы

Все юрлица платят страховые взносы по ставке 30%, этот процент удерживается с зарплаты каждого сотрудника. Льгота позволяет снизить показатель до 7,6%.

Такое преимущество могут использовать только те, кто разрабатывают ПО сами. Еще одно важное уточнение – программы не должны быть связаны с продажами и маркетингом.

Еще одно важное уточнение – программы не должны быть связаны с продажами и маркетингом.

Важно: получить льготу не смогут и те, кто продает и обслуживает программное обеспечение других производителей.

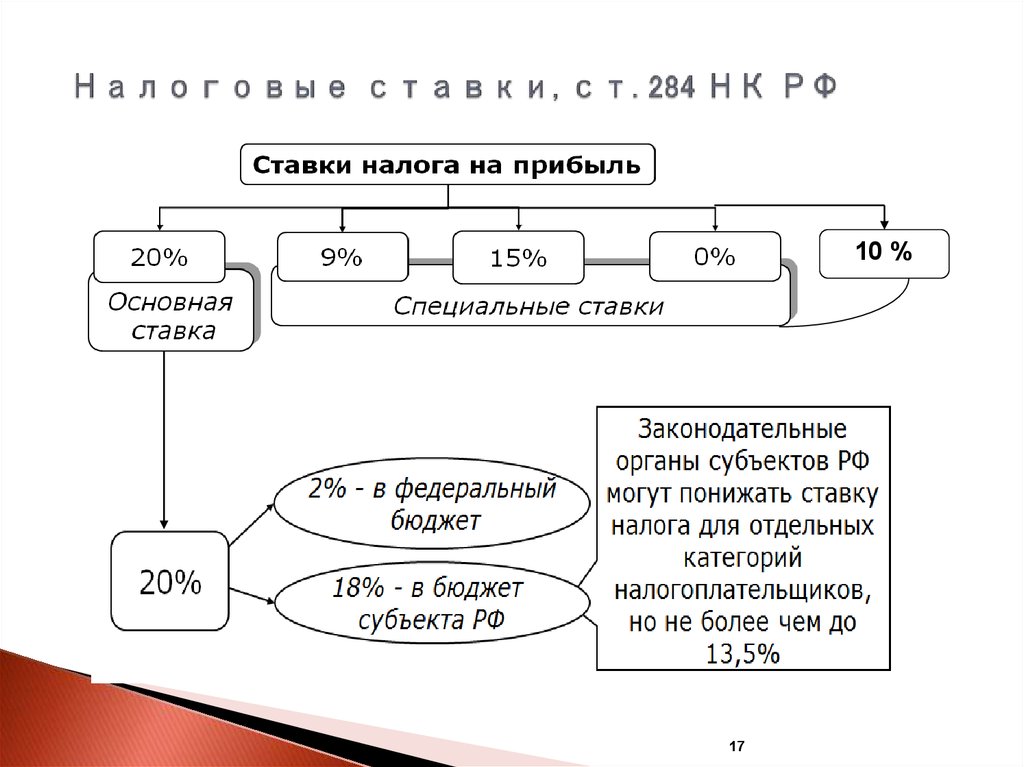

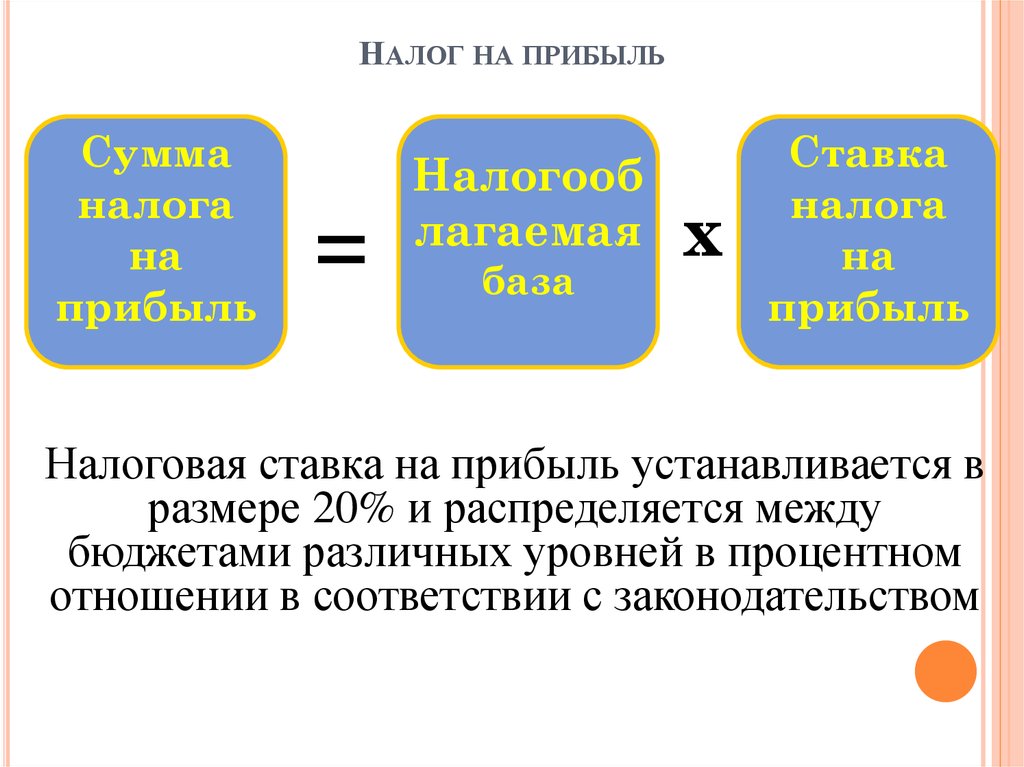

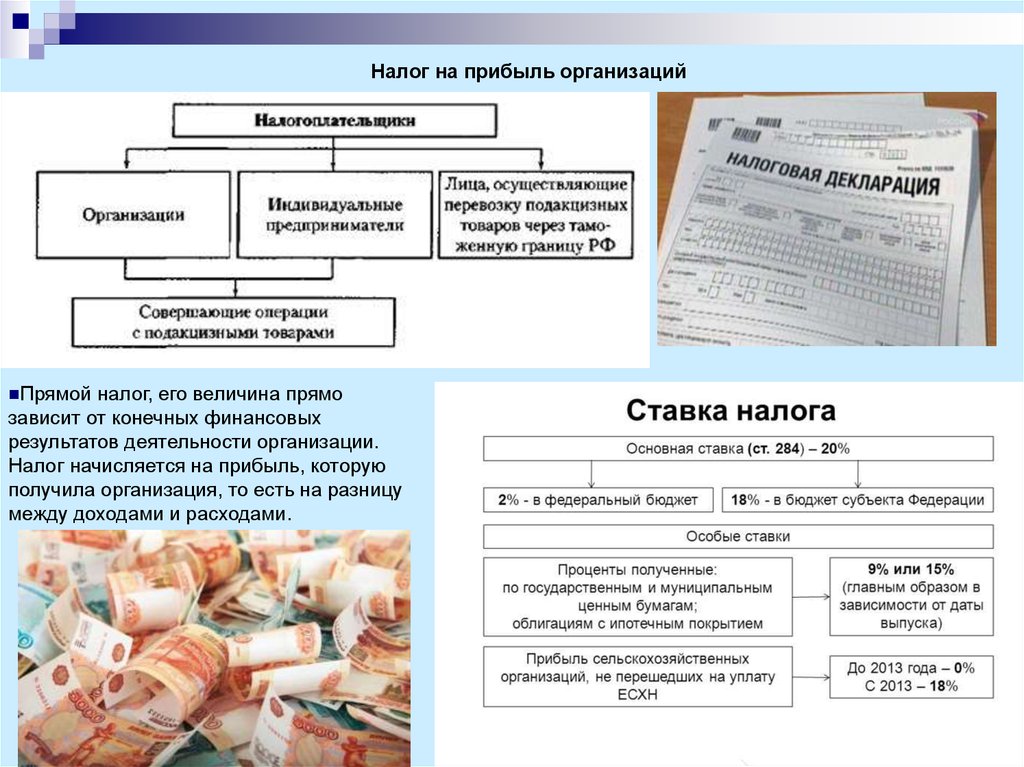

Налог на прибыль

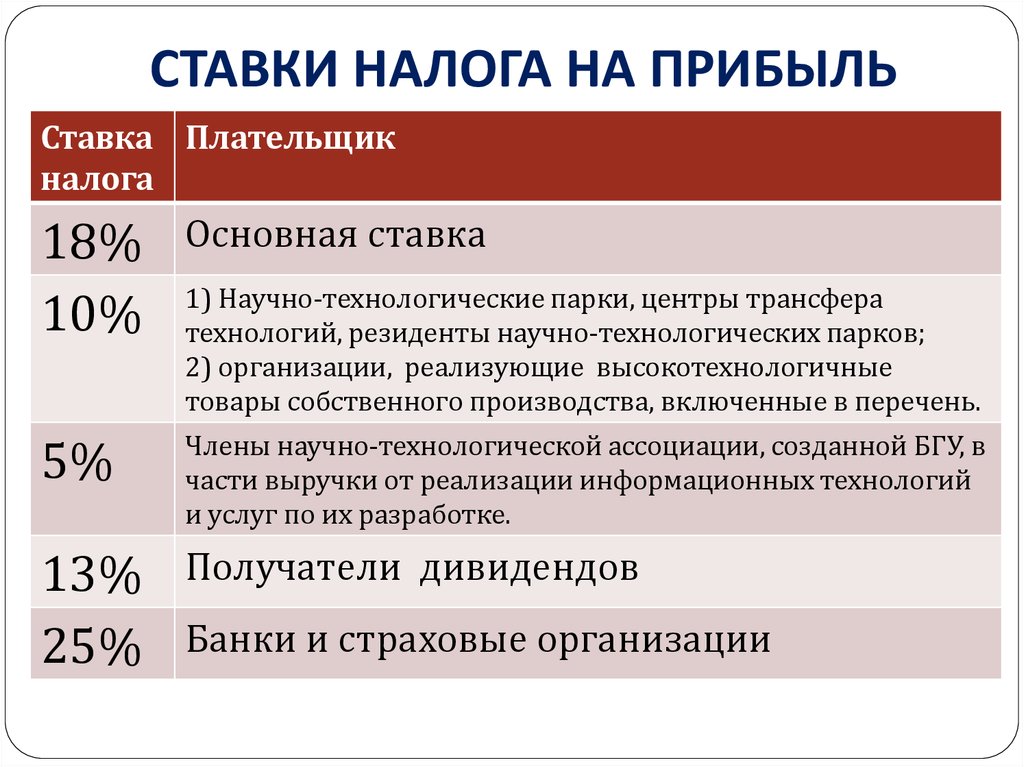

Еще одно преимущество, которое подготовило для ИТ-отрасли правительство, – снижение налога на прибыль до 3%. В общем режиме размер налога будет равен 20%.

Чтобы снизить налог на прибыль, нужно проходить по определенным критериям

2 марта 2022 года премьер-министр РФ Михаил Мишустин заявил, что ИТ-компании на три года полностью освобождаются от налога на прибыль и проверок со стороны контролирующих органов.

Уплата НДС

Третий налоговый маневр связан с освобождением ИТ-организации от НДС. Основное условие – ваше программное обеспечение должно быть внесено в специальный реестр. О нем мы поговорим чуть ниже.

Важно: льгота не освобождает компанию от уплаты НДС полностью.

Если сотрудники также занимаются непрофильным видом деятельности, то за это придется платить налог в привычном размере. Чтобы не запутаться, лучше вести раздельный учет.

Если сотрудники также занимаются непрофильным видом деятельности, то за это придется платить налог в привычном размере. Чтобы не запутаться, лучше вести раздельный учет.

Если сотрудники также занимаются непрофильным видом деятельности, то за это придется платить налог в привычном размере. Чтобы не запутаться, лучше вести раздельный учет.Как и в случае со страховыми взносами, некоторые компании не могут использовать налоговый маневр. Преимущество не будет доступно, если:

- организация создает программное обеспечение для рекламной деятельности;

- программное обеспечение было куплено за рубежом и теперь организация продает на него права или оказывает техподдержку.

Если ваш бизнес нуждается в дополнительном финансировании, возьмите кредит. Совкомбанк предлагает «Легкий кредит», «Программы с господдержкой», «Банковские гарантии», «Кредитная линия» и «Овердрафт». Выберите удобный вариант и оставьте заявку на сайте.

В каких случаях применяются

Чтобы получить льготы по страховым взносам и налогу на прибыль, компании необходимо соответствовать нескольким условиям:

- организация должна быть юрлицом;

- в ней должны работать не менее семи сотрудников, с учетом отпускников и декретниц;

- доход от профильной деятельности составляет не менее 90% от общей прибыли;

- организация должна быть официально признана производителем программного обеспечения.

Последний пункт может вызвать вопрос. Однако на самом деле тут все довольно просто. Для выполнения этого условия ваша компания должна быть аккредитована Министерством цифрового развития РФ.

Обратиться в Минцифры можно только при наличии ОКВЭД (Общероссийский классификатор видов экономической деятельности) в сфере ИТ-услуг.

Например, в классификации можно найти код 62.02.1. Он будет указывать на то, что ваше предприятие занимается деятельностью по планированию и проектированию компьютерных систем.

Чтобы получить аккредитацию, необходимо подать заявку через Госуслуги. Затем нужно заполнить заявление и поставить электронную подпись. Обычно решение приходит в течение одного рабочего дня с даты регистрации заявления.

Если статус организации подтвердят, то она автоматически появится в электронном реестре.

Важно: получить аккредитацию нужно единожды, платить за это не требуется.

Чтобы воспользоваться льготами, необходимо получать более 90% прибыли от профильной деятельности

Чтобы освободиться от НДС, нужно также проходить по двум критериям:

- компания разрабатывает ПО на заказ, продает исключительные права на него или предоставляет доступ к использованию сервиса по лицензионному соглашению;

- программное обеспечение внесено в Реестр ПО, созданный Минцифры РФ.

Сразу же разберемся со вторым пунктом. Чтобы попасть в реестр, нужно зайти в ЛК вашей организации на Госуслугах. На сайте вы ознакомитесь с тем, какие документы вам нужно собрать и как составить заявление.

После этого вам нужно поставить электронную подпись и отправить заявление. Практика показывает, что ответ приходит в течение четырех месяцев. Если вы получили положительный ответ, то можете воспользоваться преимуществом.

При подаче налоговой декларации обязательно укажите, что пользуетесь льготами. Для подтверждения служба может запросить определенные документы – их нужно отправить в течение пяти дней.

Другие меры поддержки

Помимо льгот на уплату налогов правительство подготовило для ИТ-отрасли дополнительные меры поддержки.

- Защита от уголовного преследования

Нововведение начало действовать с февраля этого года. Оно включает в себя несколько инициатив: присяжные заседатели смогут рассматривать экономические преступления в сфере ИТ, а сами бизнесмены могут быть освобождены от уголовной ответственности при выплате штрафа и ущерба.

Также в судебной системе уточнят, как будет избираться мера пресечения для предпринимателей, заподозренных в преступлении.

- Упрощение валютного контроля

Планируется проводить мониторинг стран, юрисдикция которых считается благоприятной для ИТ-отрасли. В этот список входят США, Сингапур, Кипр, Ирландия и Финляндия. Такие действия позволят оценить конкурентоспособность России на информационном рынке и сделать налоговую юрисдикцию более благоприятной.

Сюда же входят возможное смягчение валютного контроля. К слову, ФНС и Центробанк РФ и вовсе выступали против ее отмены.

- Бонусы для иностранных специалистов

Они смогут получить льготную ипотеку, а также вид на жительство в РФ по упрощенной программе.

2 марта 2022 года президент России Владимир Путин подписал указ, согласно которому воспользоваться правом льготной ипотеки смогут все сотрудники ИТ-компаний.

- Получение субсидий

Отечественные разработчики софта смогут получать субсидии для того, чтобы внедрять свои проекты на зарубежный рынок. Предполагается, что такой шаг позволит повысить узнаваемость российских продуктов и увеличить их продажи.

Предполагается, что такой шаг позволит повысить узнаваемость российских продуктов и увеличить их продажи.

- Отсрочка от армии

2.03.2022 также стало известно, что сотрудники ИТ-компаний призывного возраста получают отсрочку от армии вплоть до исполнения 27 лет.

Количество видеоигр на платформе Steam преодолело 50 тысяч

Новый налог для дистрибьюторов видеоигр

Ранее в СМИ появилась информация о том, что планируется создать Фонд поддержки игровых проектов, направленный на популяризацию российской истории и культуры.

При этом для финансирования проекта предлагалось взимать так называемый налог на видеоигры с зарубежных цифровых магазинов. В список должны были войти популярные сервисы с видеоиграми Steam, Xbox Game Store, PlayStation Store и другие.

Планировалось, что они будут направлять в бюджет страны 5% от продаж на территории России. Полученные средства должны были идти на разработку патриотических игр.

Однако в Минцифры эту новость опровергли. Замглавы ведомства Максим Паршин заявил, что создание Фонда действительно предусмотрено вторым льготным пакетом. Однако сбор средств с зарубежных дистрибьюторов видеоигр не планируется.

Налоговая система Латвии — налогообложение латвийских компаний и физлиц (VAT, налог на прибыль и на прирост капитала). Налоговые соглашения Латвии.

Развернуть все записи

Свернуть все записи

Налоговые резиденты Латвии уплачивают налог со своего мирового дохода, нерезиденты – с доходов из источников в Латвии.

Ставка подоходного налога составляет:

- 20% — в отношении дохода до 20 004 EUR;

- 23% — в отношении дохода от 20 004 до 78 100 EUR и

- 31% — с дохода свыше 78 100 EUR.

Прибыль от реализации активов, процентный доход, дивиденды облагаются по ставке налога 20%.

Налог на дивиденды не уплачивается, если дивиденды из прибыли, в отношении которой уплачивался налог на прибыль, и распределяющая компания не из низконалоговой юрисдикции.

Доходы от существенного участия в иностранных контролируемых компаниях из низконалоговых юрисдикций включаются в налогооблагаемый доход, облагаемый по прогрессивным ставкам налога. Контроль возникает при доле участия в капитале компании, правах голоса в размере не менее 25% или при осуществлении контроля иным способом, или наличии права на прибыль в существенном размере.

Существуют исключения при владении компанией через компании, котирующиеся на биржах ЕС/ЕЭЗ.

Ставка налога на прибыль составляет 20%.

Налог на прибыль не уплачивается до момента распределения дивидендов. В этих целях к распределению дивидендов приравниваются некоммерческие расходы, процентные выплаты свыше определенных лимитов, корректировки в рамках трансфертного ценообразования, активы, переводимые за рубеж и пр.

Прибыль от реализации активов включается в общую налогооблагаемую базу. Прибыль от продажи акций может не облагаться при условии владения в течение не менее 36 месяцев.

Получаемые дивиденды могут исключаться из налогооблагаемой базы за исключением дивидендов из стран из «черного списка».

Латвийская компания, владеющая прямо или косвенно, независимо или совместно со связанными сторонами, более чем 50% акций, прав голоса или прав на прибыль иностранной компании, должна включать в свою налогооблагаемую базу соответствующую часть прибыли КИК, если иностранная компания используется в искусственной схеме, направленной на занижение налога на прибыль, а существенные значимые функции осуществляются в Латвии.

Не облагается налогом прибыль КИК, если она не превышает 750 000 EUR, и пассивные доходы не превышают 75 000 EUR. Данное освобождение не распространяется на КИКи из стран из «черного списка».

При выплате дивидендов, процентов, роялти налог не удерживается, если только выплаты не осуществляются в страны из «черного списка».

В последнем случае налог удерживается по ставке 20%.

Стандартная ставка НДС составляет 21%.

В отношении некоторых товаров и услуг применяются пониженные ставки в размере 12% и 5%.

Взносы на социальное страхование, по общему правилу, составляют для работодателя 23,59%, для работника – 10,5%. Взнос не уплачивается с вознаграждения, превышающего 78 100 EUR.

Взнос не уплачивается с вознаграждения, превышающего 78 100 EUR.

Вознаграждение, превышающее 78 100 EUR, подлежит обложению налогом солидарности в течение года по тем же ставкам, что и взносы на социальное страхование. Однако общая ставка составляет 25%, излишек уплаченного налога возвращается по окончании года.

Налог на недвижимость уплачивается в отношении земли и зданий, инженерных сооружений.

Муниципалитеты могут устанавливаться ставки налога от 0,2% до 3%.

Дополнительные 1,5% налога могут вводиться в отношении некультивируемых земель.

Гербовый сбор взимается в отношении некоторых юридических услуг, судебных процессов, лицензий, регистрации недвижимости и др.

Гербовый сбор при продаже недвижимости составляет 2% от цены сделки или кадастровой стоимости, если она выше.

Латвия заключила 61 соглашение об избежании двойного налогообложения (Double Tax Treaty, DTC), а также 2 соглашения об обмене налоговой информацией (Tax Information Exchange Agreement, TIEA) со следующими юрисдикциями:

61 DTCs: Австрия, Азербайджан, Албания, Армения, Беларусь, Бельгия, Болгария, Великобритания, Венгрия, Вьетнам, Германия, Гонконг, Греция, Грузия, Дания, Израиль, Индия, Ирландия, Исландия, Испания, Италия, Казахстан, Канада, Катар, Кыргызстан, Кипр, Китай, Кувейт, Литва, Люксембург, Македония, Мальта, Марокко, Мексика, Молдова, Нидерланды, Норвегия, ОАЭ, Польша, Португалия, Республика Корея, Румыния, Россия, Сербия, Сингапур, Словакия, Словения, США, Таджикистан, Туркменистан, Турция, Уганда, Узбекистан, Украина, Финляндия, Франция, Хорватия, Черногория, Чехия, Швейцария, Швеция, Эстония, Япония.

2 TIEAs: Гернси, Джерси.

Кроме того Латвия подписала и ратифицировала (Многостороннюю конвенцию по выполнению мер, относящихся к налоговым соглашениям, в целях противодействия размыванию налоговой базы и выводу прибыли из-под налогообложения (Multilateral Convention to Implement Tax Treaty Related Measures to Prevent Base Erosion and profit Shifting, MLI). Многосторонняя конвенция вступила в силу для Латвии с 1 февраля 2020 года.

В целом, валютные операции осуществляются без ограничений.

20%-й транзитный налоговый вычет для владельцев бизнеса

В соответствии с Законом о сокращении налогов и занятости владельцы транзитных бизнес-объектов потенциально могут вычитать 20% своего дохода от бизнеса.

Закон о сокращении налогов и занятости (TCJA), закон о масштабной налоговой реформе, вступивший в силу в 2018 году, установил новый налоговый вычет для владельцев сквозных предприятий. Владельцы транзита, которые соответствуют требованиям, могут вычесть до 20% своего чистого дохода от своего подоходного налога, снизив свою эффективную ставку подоходного налога на 20%. Этот вычет начался в 2018 году и продлится до 2025 года, то есть он закончится 1 января 2026 года, если Конгресс не продлит его.

Этот вычет начался в 2018 году и продлится до 2025 года, то есть он закончится 1 января 2026 года, если Конгресс не продлит его.

Этот вывод действительно может складываться. Например, если ваш транзитный доход составляет 100 000 долларов США, вы можете претендовать на вычет 20 000 долларов США, что снизит ваш подоходный налог на колоссальные 4 400 долларов США, если вы находитесь в категории подоходного налога 22%. Очевидно, что все владельцы малого бизнеса должны понимать этот сложный вывод.

Вот требования для его получения.

Вы должны иметь сквозной бизнес

Вы должны иметь сквозной бизнес, чтобы иметь право на этот вычет. «Промежуточный бизнес» — это любой бизнес, которым владеет и управляет через транзитный бизнес-субъект, который включает любой бизнес, который:

- единоличное владение (предприятие с одним владельцем, в котором владелец лично владеет всеми активами предприятия)

- партнерство

- корпорация S

- общество с ограниченной ответственностью (ООО) или

- Товарищество с ограниченной ответственностью (ТОО).

Для целей налогообложения эти виды бизнеса отличаются тем, что сами они не платят налоги. Вместо этого прибыль (или убытки) от таких предприятий передаются через бизнес, и владельцы платят налог на деньги в своих индивидуальных налоговых декларациях по своим индивидуальным налоговым ставкам. Подавляющее большинство малых предприятий являются сквозными субъектами. Действительно, более 86% предприятий без сотрудников являются индивидуальными предпринимателями.

Обычные корпорации категории «C» не имеют права на этот вычет; однако они имеют право на низкую ставку корпоративного налога в размере 21% на весь свой доход. В отличие от сквозного вычета, ставка 21% для корпораций C является постоянной в соответствии с TCJA.

Вы должны иметь квалифицированный доход от бизнеса

Физические лица, которые получают доход от сквозного бизнеса, могут иметь право на вычет из своего подоходного налога суммы, равной до 20% их «квалифицированного дохода от бизнеса» (QBI) с каждого прохода — через бизнес, которым они владеют. (IRC раздел 199А). QBI — это чистый доход (прибыль), который ваш сквозной бизнес зарабатывает в течение года. Вы определяете это, вычитая все ваши регулярные деловые отчисления из вашего общего дохода от бизнеса. QBI включает доход от аренды, если ваша деятельность по аренде квалифицируется как бизнес (как и большинство). Он также включает доход от публично торгуемых партнерств, инвестиционных фондов недвижимости (REIT) и квалифицированных кооперативов.

(IRC раздел 199А). QBI — это чистый доход (прибыль), который ваш сквозной бизнес зарабатывает в течение года. Вы определяете это, вычитая все ваши регулярные деловые отчисления из вашего общего дохода от бизнеса. QBI включает доход от аренды, если ваша деятельность по аренде квалифицируется как бизнес (как и большинство). Он также включает доход от публично торгуемых партнерств, инвестиционных фондов недвижимости (REIT) и квалифицированных кооперативов.

QBI не включает:

- краткосрочный или долгосрочный прирост или убыток капитала — например, арендодатель не будет включать прирост капитала, полученный от продажи сдаваемого в аренду имущества

- дивидендный доход

- процентный доход

- заработная плата, выплаченная акционерам корпорации S

- гарантированные выплаты партнерам в товариществах или участникам ООО, или

- доходов от бизнеса, полученных за пределами США.

QBI определяется отдельно для каждого отдельного бизнеса, которым вы владеете. Если вы владеете несколькими предприятиями, не являющимися предприятиями сферы услуг, перечисленными ниже, у вас есть возможность объединить их в одно для вычета, но только в том случае, если выполняются как минимум два из следующих требований:

Если вы владеете несколькими предприятиями, не являющимися предприятиями сферы услуг, перечисленными ниже, у вас есть возможность объединить их в одно для вычета, но только в том случае, если выполняются как минимум два из следующих требований:

- предприятия предоставляют продукты или услуги, которые являются одинаковыми или обычно предлагаются вместе, или

- предприятия совместно используют помещения или значительные централизованные бизнес-элементы, такие как персонал, бухгалтерия, юридические, производственные, закупочные, человеческие ресурсы или ресурсы информационных технологий, или

- предприятия работают в координации или в зависимости от одного или нескольких предприятий в объединенной группе.

Если одно или несколько ваших отдельных предприятий теряют деньги, вы вычитаете убытки из QBI ваших прибыльных предприятий. Если у вас есть квалифицированный убыток от бизнеса, то есть ваш чистый QBI равен нулю или меньше, вы не получаете сквозного вычета за год. Любой убыток переносится на следующий год и вычитается из вашего QBI за этот год.

Любой убыток переносится на следующий год и вычитается из вашего QBI за этот год.

Пример. В этом году Джордж заработал 20 000 долларов в QBI на своем бизнесе по добыче биткойнов и понес убытки в размере 50 000 долларов на своем отдельном пекарном бизнесе. У него был квалифицированный убыток в размере 30 000 долларов США, поэтому он не получает сквозного вычета за год. Убыток в размере 30 000 долларов должен быть перенесен и вычтен из его QBI в следующем году или годах.

У вас должен быть налогооблагаемый доход

Чтобы определить ваш сквозной вычет, вы должны сначала подсчитать свой общий налогооблагаемый доход за год (без учета сквозного вычета). Это ваш общий налогооблагаемый доход из всех источников (доход от бизнеса, инвестиций и работы) за вычетом вычетов, включая стандартный вычет (12 550 долларов США для одиноких; 25 100 долларов США для женатых в 2021 году). Вы должны иметь положительный налогооблагаемый доход, чтобы воспользоваться сквозным вычетом.

Кроме того, вычет не может превышать 20% от вашего налогооблагаемого дохода.

Пример. Ларри получил прибыль в размере 100 000 долларов США от своего консалтингового бизнеса в 2021 году. У него не было другого дохода, и он взял стандартный вычет. Его налогооблагаемый доход составляет 87 450 долларов (100 000 долларов – стандартный вычет 12 550 долларов = 87 450 долларов). Несмотря на то, что у Ларри было 100 000 долларов в QBI, его сквозной вычет не может превышать 20% от 87 450 долларов, или 17 490 долларов. Если бы у Ларри был дополнительный некоммерческий доход в размере 12 550 долларов, он имел бы 100 000 долларов налогооблагаемого дохода и имел право на получение полного 20% вычета QBI, или 20 000 долларов.

20%-й вычет для налогооблагаемого дохода ниже годового порога

Способ расчета сквозного вычета зависит от того, превышает ли ваш налогооблагаемый доход (доход QBI плюс другой налогооблагаемый доход) годовой порог, который ежегодно корректируется с учетом инфляции. На 2021 год пороговым значением является налогооблагаемый доход до 329 800 долларов США, если он состоит в браке, подающем совместную декларацию, или до 164 900 долларов США, если он не женат. Если ваш доход находится в пределах этого порога, ваш сквозной вычет равен 20% от вашего квалифицированного дохода от бизнеса (QBI). Это максимально возможный сквозной вычет.

На 2021 год пороговым значением является налогооблагаемый доход до 329 800 долларов США, если он состоит в браке, подающем совместную декларацию, или до 164 900 долларов США, если он не женат. Если ваш доход находится в пределах этого порога, ваш сквозной вычет равен 20% от вашего квалифицированного дохода от бизнеса (QBI). Это максимально возможный сквозной вычет.

Пример. Том не женат и ведет свой бизнес по связям с общественностью как индивидуальное предприятие. Его бизнес приносит 100 000 долларов квалифицированного дохода от бизнеса в течение 2021 года. Он также заработал 32 550 долларов дохода от инвестиций и получил стандартный вычет в размере 12 550 долларов. Его общий налогооблагаемый доход за год составляет 120 000 долларов США (100 000 долларов США + 32 550 долларов США) – 12 550 долларов США = 120 000 долларов США). Его сквозной вычет составляет 20% x 100 000 долларов = 20 000 долларов. Он может вычесть 20 000 долларов из подоходного налога.

Если ваш налогооблагаемый доход находится в пределах пороговых значений, это все, что нужно для сквозного вычета. Вы можете перестать читать.

Вычет за доход выше годового порога

Если ваш налогооблагаемый доход превышает годовой порог (329 800 долларов США, если вы состоите в браке, подающем совместную декларацию; 164 900 долларов США, если вы не состоите в браке в 2021 году), расчет вашего вычета намного сложнее и зависит от вашего общего дохода и типа работы, которую вы делаете. Прежде всего, вам необходимо определить, относится ли ваш бизнес к одной из следующих категорий поставщиков услуг:

- здравоохранение (врачи, стоматологи и другие сферы здравоохранения)

- закон

- бухгалтерия

- актуарная наука

- исполнительское искусство

- консультации

- легкая атлетика

- финансовые услуги

- брокерские услуги (кроме брокеров по недвижимости или страховых услуг)

- инвестиции и управление инвестициями (кроме управляющих недвижимостью) или

- Торговля ценными бумагами или товарами.

Существует последняя общая категория, которая включает любой бизнес, основным активом которого является репутация или навыки одного или нескольких его владельцев или сотрудников. Правила IRS узко определяют эту всеобъемлющую категорию и включают только случаи, когда лицо:

- получает комиссионные или другой доход за поддержку продуктов или услуг

- лицензирует свое изображение, подобие, имя, подпись, голос или товарный знак, или

- получает гонорары или другой доход за появление на мероприятии или на радио, телевидении или в другом формате СМИ.

Архитектурные и инженерные услуги прямо не включены в перечень бытовых услуг.

Сквозные владельцы, которые предоставляют личные услуги, не пользуются льготами по сквозному вычету. Действительно, они полностью теряют вычет при определенном уровне дохода. Для сквозных владельцев, не оказывающих личные услуги, таких ограничений нет.

Вычет для непровайдеров услуг с доходом выше годового порога

Если ваш бизнес не включен в список поставщиков услуг, то, как вы рассчитываете свой вычет, зависит от того, насколько ваш налогооблагаемый доход превышает годовой порог налогооблагаемого дохода (329 800 долларов США). если они состоят в браке, подающем совместную заявку; 164 900 долларов США, если они не замужем, на 2021 год).

если они состоят в браке, подающем совместную заявку; 164 900 долларов США, если они не замужем, на 2021 год).

Налогооблагаемый доход $100 000/$50 000 выше порога

Если вы не являетесь поставщиком услуг и ваш налогооблагаемый доход превышает порог дохода на $100 000 или более, если вы состоите в совместном браке, или $50 000, если вы одиноки, ваш сквозной вычет составляет полностью подлежит ограничению заработной платы / деловой собственности W-2. Таким образом, если вы состоите в браке и подаете совместную декларацию, это ограничение применяется, если ваш налогооблагаемый доход превышает 429 долларов США.800 долларов (214 900 долларов, если вы одиноки). Ваш максимально возможный сквозной вычет составляет 20% от вашего QBI, как и на более низких уровнях дохода. Однако, когда ваш доход настолько высок, ваш вычет дополнительно ограничивается большей из следующих величин:

- 50% вашей доли заработной платы W-2, выплачиваемой предприятием, или

- 25% от заработной платы W-2 ПЛЮС 2,5% от стоимости приобретения вашего амортизируемого имущества.

Таким образом, если у Вас нет ни сотрудников, ни амортизируемого имущества, Вы не получаете вычета. Это предназначено для поощрения сквозных владельцев нанимать сотрудников и / или покупать недвижимость для своего бизнеса.

Имущество предприятия должно представлять собой амортизируемое долгосрочное имущество, используемое для получения дохода, например, недвижимое имущество или оборудование, используемые в бизнесе (не инвентарь). Стоимость является ее нескорректированной основой — первоначальная стоимость приобретения за вычетом стоимости земли, если таковая имеется. Вычет в размере 2,5% можно получить в течение всего периода амортизации имущества; однако он не может быть менее 10 лет.

Пример. Хэл и Ванда женаты и ведут совместные дела. Их налогооблагаемый доход в этом году составляет 500 000 долларов, включая 400 000 долларов в виде QBI, которые они заработали от барного бизнеса, которым они владеют через LLC. В течение года они наняли четырех барменов, которым заплатили 150 000 долларов в виде заработной платы W2.

Они владеют зданием бара. Они купили его четыре года назад за 600 000 долларов, а земля стоит 100 000 долларов, поэтому нескорректированная база приобретения составляет 500 000 долларов. Их максимально возможный сквозной вычет составляет 20% от их QBI в размере 400 000 долларов США, что составляет 80 000 долларов США. Однако, поскольку их налогооблагаемый доход превышал 429 долл.,800, их сквозной вычет ограничен большей из (1) 50% заработной платы W2, которую они выплачивали своим сотрудникам, или (2) 25% заработной платы W2 плюс 2,5% от 500 000 долларов США в здании их бара. Пункт (1) составляет 75 000 долларов США (50% x 150 000 долларов США = 75 000 долларов США; Пункт (2) составляет 50 000 долларов США (2,5% x 500 000 долларов США) + (25% x 150 000 долларов США) = 50 000 долларов США. Пункт (1) больше, поэтому их сквозной вычет составляет 75 000 долларов США.

Они владеют зданием бара. Они купили его четыре года назад за 600 000 долларов, а земля стоит 100 000 долларов, поэтому нескорректированная база приобретения составляет 500 000 долларов. Их максимально возможный сквозной вычет составляет 20% от их QBI в размере 400 000 долларов США, что составляет 80 000 долларов США. Однако, поскольку их налогооблагаемый доход превышал 429 долл.,800, их сквозной вычет ограничен большей из (1) 50% заработной платы W2, которую они выплачивали своим сотрудникам, или (2) 25% заработной платы W2 плюс 2,5% от 500 000 долларов США в здании их бара. Пункт (1) составляет 75 000 долларов США (50% x 150 000 долларов США = 75 000 долларов США; Пункт (2) составляет 50 000 долларов США (2,5% x 500 000 долларов США) + (25% x 150 000 долларов США) = 50 000 долларов США. Пункт (1) больше, поэтому их сквозной вычет составляет 75 000 долларов США. Многие владельцы сквозных предприятий, особенно арендодатели, не имеют сотрудников, поэтому вычет 25% плюс 2,5% является для них наиболее выгодным.

Пример. Алиса, плательщик единого налога, владеет 5-квартирным многоквартирным домом. В течение года она заработала 250 000 долларов общего налогооблагаемого дохода, что намного превышает порог в 214 900 долларов для одиноких. У нее нет сотрудников в ее арендном бизнесе. Таким образом, ее транзитный вычет ограничен 2,5% от нескорректированной базы долгосрочного имущества, которое она использует в своем арендном бизнесе. Это ее здание, которое она купила пять лет назад. Ее нескорректированная база в здании (цена покупки за вычетом стоимости земли) составляет 500 000 долларов. Ее сквозной вычет составляет 2,5% x 500 000 долларов = 12 500 долларов.

Налогооблагаемый доход менее 100 000 долл. США/50 000 долл. США сверх порогового значения

Если ваш налогооблагаемый доход превышает пороговое значение менее 100 000 долл. США, если вы состоите в браке, или 50 000 долл. США, если вы одиноки, ограничение заработной платы/имущества W2 вводится поэтапно. , В 2021 году это применимо, если ваш налогооблагаемый доход составляет от 329 801 до 429 800 долларов США, если вы состоите в браке, подающем заявление совместно, или от 164 901 до 214 900 долларов США, если вы одиноки. В этом случае только часть вашего вычета зависит от предела заработной платы/имущества W2, а остальная часть основана на 20% вашего QBI. Поэтапный диапазон составляет 100 000 долларов США для женатых и 50 000 долларов США для одиноких. В верхней части диапазона ($429800 долларов США для женатых и 214 900 долларов США для одиноких), весь ваш вычет зависит от предела заработной платы / коммерческой недвижимости W2. Если у вас нет заработной платы W2 или коммерческой собственности, вы не получаете вычета.

, В 2021 году это применимо, если ваш налогооблагаемый доход составляет от 329 801 до 429 800 долларов США, если вы состоите в браке, подающем заявление совместно, или от 164 901 до 214 900 долларов США, если вы одиноки. В этом случае только часть вашего вычета зависит от предела заработной платы/имущества W2, а остальная часть основана на 20% вашего QBI. Поэтапный диапазон составляет 100 000 долларов США для женатых и 50 000 долларов США для одиноких. В верхней части диапазона ($429800 долларов США для женатых и 214 900 долларов США для одиноких), весь ваш вычет зависит от предела заработной платы / коммерческой недвижимости W2. Если у вас нет заработной платы W2 или коммерческой собственности, вы не получаете вычета.

Чтобы рассчитать поэтапный переход, сначала определите, какой была бы сумма вашего вычета, если бы предел заработной платы/имущества W2 вообще не применялся — это 20% x ваш QBI. Затем рассчитайте свой вычет, как если бы предел заработной платы/имущества W2 применялся полностью. Ваша сумма поэтапного ввода основана на разнице между этими двумя расчетами, умноженной на процент поэтапного ввода.

Ваша сумма поэтапного ввода основана на разнице между этими двумя расчетами, умноженной на процент поэтапного ввода.

Пример. Сид и Нэнси женаты и занимаются арендой оборудования в качестве ООО. Их QBI в этом году составляет 359 800 долларов, а бизнес выплачивает 100 000 долларов в виде заработной платы W-2 и не владеет собственностью. Их процент поэтапного ввода составляет 30%, потому что их QBI в размере 359 800 долларов США составляет 30 000 долларов США сверх лимита в 329 800 долларов США (диапазон поэтапного ввода от 30 000 до 100 000 долларов США = 30%). Их вычет, если бы не применялся предел заработной платы / собственности W-2, составил бы 20% от их QBI в размере 359 800 долларов, что составляет 71 960 долларов. Их полностью ограниченный вычет, основанный на заработной плате W-2, составляет 50 000 долларов США (50% от заработной платы W-2 в размере 100 000 долларов США = 50 000 долларов США). Они должны потерять 30% разницы между полным вычетом $71,960 и полностью ограниченный вычет в размере 50 000 долларов.

Разница составляет 6 588 долларов США (30% x (71 960 долларов США – 50 000 долларов США) = 6 588 долларов США). Таким образом, они должны потерять 6 588 долларов из полного вычета в 71 960 долларов. Сид и Нэнси могут получить транзитный вычет в размере 65 372 долларов по возвращении. Если бы их QBI составлял 429 800 долларов, их процент поэтапного ввода был бы 100%, а их общий вычет был бы ограничен 50% их заработной платы W-2, или 50 000 долларов.

Разница составляет 6 588 долларов США (30% x (71 960 долларов США – 50 000 долларов США) = 6 588 долларов США). Таким образом, они должны потерять 6 588 долларов из полного вычета в 71 960 долларов. Сид и Нэнси могут получить транзитный вычет в размере 65 372 долларов по возвращении. Если бы их QBI составлял 429 800 долларов, их процент поэтапного ввода был бы 100%, а их общий вычет был бы ограничен 50% их заработной платы W-2, или 50 000 долларов.Вычет для владельцев сервисного бизнеса с доходом выше порога

Если ваш бизнес связан с предоставлением личных услуг, а ваш налогооблагаемый доход превышает пороговые значения в размере 329 800/164 900 долларов США, ваш сквозной вычет постепенно снижается до 429 800 долларов США/214 900 долларов США QBI. В верхней части диапазона доходов вы вообще не получаете вычета. То есть, если ваш общий доход превышает 429 800 долларов США, если вы состоите в браке, или 214 900 долларов США, если вы одиноки, вы не получаете вычета. Это было сделано для того, чтобы высокооплачиваемые работники, оказывающие личные услуги, — например, юристы, — не могли позволить своим работодателям реклассифицировать их как независимых подрядчиков, чтобы они могли воспользоваться сквозным вычетом. Для поставщиков услуг, не являющихся поставщиками услуг, такого поэтапного отказа от всего вычета не существует.

Это было сделано для того, чтобы высокооплачиваемые работники, оказывающие личные услуги, — например, юристы, — не могли позволить своим работодателям реклассифицировать их как независимых подрядчиков, чтобы они могли воспользоваться сквозным вычетом. Для поставщиков услуг, не являющихся поставщиками услуг, такого поэтапного отказа от всего вычета не существует.

Чтобы рассчитать вычет, вы начинаете с использования той же формулы, что и для поставщиков услуг, которые обсуждались выше. Ваш максимально возможный вычет составляет 20% от вашего QBI. Однако ваш вычет не может превышать большее из следующих значений:

- 50% вашей доли заработной платы W-2, выплачиваемой предприятием, или

- 25% Заработная плата W-2 ПЛЮС 2,5% от стоимости приобретения амортизируемого имущества, используемого в бизнесе.

Таким образом, если у вас нет сотрудников или амортизируемого имущества, вы не получаете вычета.

Далее вычисляется поэтапный отказ от вычета. Если у вас есть наемные работники или имущество, ваш вычет поэтапно сокращается на 1% за каждые 1000 долларов, которые ваш доход превышает порог в 329 800 долларов. Когда ваш доход достигает 429 800 долларов США, вы не получаете никаких вычетов. Если вы одиноки, ваш вычет уменьшается на 2% за каждую 1000 долларов, которую ваш доход превышает порог в 164 900 долларов, и вы не получаете вычета, если ваш доход достигает 214 901 доллара.

Если у вас есть наемные работники или имущество, ваш вычет поэтапно сокращается на 1% за каждые 1000 долларов, которые ваш доход превышает порог в 329 800 долларов. Когда ваш доход достигает 429 800 долларов США, вы не получаете никаких вычетов. Если вы одиноки, ваш вычет уменьшается на 2% за каждую 1000 долларов, которую ваш доход превышает порог в 164 900 долларов, и вы не получаете вычета, если ваш доход достигает 214 901 доллара.

Пример. Марк женат и ведет совместную работу. Он заработал 359 долларов.800 в облагаемом налогом доходе в этом году. Его индивидуальный консалтинговый бизнес заработал 359 800 долларов и выплатил сотрудникам 100 000 долларов. Консалтинг является одним из указанных сервисных предприятий, поэтому его сквозной вычет подлежит поэтапному отказу. Его налогооблагаемый доход в размере 359 800 долларов США составляет 30 000 долларов США, или 30%, сверх порога в 329 800 долларов США. Перед поэтапным отказом его вычет ограничен 50% от заработной платы W-2, которую он выплачивал, что составляло 50 000 долларов (50% x 100 000 долларов заработной платы W-2 = 50 000 долларов).

Поскольку его процент поэтапного отказа составляет 30 %, он получает 70 % от полного вычета, или 35 000 долларов (70 % x 50 000 долларов = 35 000 долларов).

Поскольку его процент поэтапного отказа составляет 30 %, он получает 70 % от полного вычета, или 35 000 долларов (70 % x 50 000 долларов = 35 000 долларов).Получение вычета

Сквозной вычет — это личный вычет, который вы можете использовать в своей Форме 1040 независимо от того, перечисляете вы его по пунктам или нет. Это не вычет «над чертой» на первой странице формы 1040, который уменьшает ваш скорректированный валовой доход (AGI). Кроме того, вычет уменьшает только подоходный налог, а не налоги на социальное обеспечение или медицинскую помощь.

TPC: число тех, кто не платит федеральный подоходный налог, упало до допандемического уровня

После резкого роста в разгар пандемии количество домохозяйств, не платящих федеральный подоходный налог, резко сократилось. Он будет оставаться относительно стабильным в абсолютных цифрах и в доле налогоплательщиков до тех пор, пока рынок труда остается относительно стабильным и пока в конце 2025 года не истечет срок действия отдельных налоговых положений Закона о сокращении налогов и занятости (TCJA) 2017 года9. 0005

0005

Новый анализ Центра налоговой политики показывает, что около 72,5 миллионов домохозяйств, или примерно 40 процентов, не будут платить федеральный подоходный налог в этом году. Это значительно меньше, чем 59,3 процента в разгар рецессии, вызванной пандемией, в 2020 году, и даже ниже на несколько процентных пунктов по сравнению с допандемическими уровнями между 42 и 43 процентами.

Около 30 миллионов домохозяйств, или около 16,5 процентов, в этом году не будут платить ни федеральный подоходный налог, ни налоги на заработную плату. Эта доля также снизилась по сравнению с 20 процентами в 2020 году и примерно соответствует уровню до пандемии.

Лишь небольшая часть людей с очень высокими доходами избегает уплаты федерального подоходного налога. По оценкам TPC, 0,6 % тех, кто входит в 20 % домохозяйств с самым высоким доходом (те, которые зарабатывают около 190 000 долларов США и более), являются неплательщиками. Часто это происходит потому, что у них есть много крупных детализированных вычетов или, возможно, убытков крупного бизнеса за предыдущий год, которые они могут использовать для уменьшения текущего налогооблагаемого дохода.

Но в большинстве случаев люди не платят подоходный налог, потому что у них небольшой доход. Около 60 процентов неплательщиков зарабатывают менее 30 000 долларов, а еще 28 процентов зарабатывают от 30 000 до примерно 60 000 долларов.

Стандартный федеральный вычет в этом году составляет 12 950 долларов США для лиц, подающих документы в одиночку, 19 400 долларов США для глав домохозяйств и 25 900 долларов США для супружеских пар, подающих совместную регистрацию. Любой, кто зарабатывает меньше этой суммы, не будет платить федеральный подоходный налог. Кроме того, большинство семей с детьми имеют право на получение налоговой скидки на детей (CTC), а многие работники имеют право на получение налоговой скидки на заработанный доход (EITC). Оба по крайней мере частично подлежат возмещению и могут снизить налоговую способность до нуля или даже дать деньги тем, у кого нет обязательств по подоходному налогу.

Около 90 процентов домохозяйств с доходом менее 30 000 долларов (20 процентов домохозяйств с самым низким доходом) не платят федеральный подоходный налог, как и примерно половина тех, кто зарабатывает от 30 000 до примерно 60 000 долларов (следующие 20 процентов).

Из 72 миллионов домохозяйств, которые не будут платить федеральный подоходный налог в этом году, около 24 миллионов, или примерно треть, составляют люди в возрасте 65 лет и старше. Многие, вероятно, живут в основном на свой доход от социального обеспечения. Примерно столько же составляют семьи с детьми, большинство из которых получают пособие по программе CTC, и многие из них претендуют на получение EITC.

Во время рецессии, вызванной COVID-19, многие домохозяйства также упали ниже пороговых значений подоходного налога, поскольку они получили крупные платежи за экономическое воздействие в виде налоговых льгот, которые также уменьшили их обязательства по подоходному налогу. Кроме того, в 2020 году пособия по страхованию от безработицы были освобождены от налогообложения. Теперь эти льготы закончились.

Если предположить, что США удастся избежать экономического спада, доля домохозяйств, не платящих федеральный подоходный налог, останется неизменной в 2023 году, а затем немного уменьшится.