Содержание

2- НДФЛ Коды Доходов и Вычетов

2 НДФЛ 3 НДФЛ 6 НДФЛ Налоговые декларации Налоговые Проверки

2 — НДФЛ Коды Видов Доходов и Вычетов

(Образцы заполнения Справки 2-НДФЛ внизу страницы)

Коды Доходов. docx (Часто применяемые) Коды Вычетов.docx

Коды Доходов и Вычетов Скачать.docx (Все)

Новые Коды Вычетов для Справок 2-НДФЛ

Появились дополнительные коды для справок 2-НДФЛ

Дополнен перечень кодов доходов и вычетов. Коды применяются с 1 января, в том числе при оформлении справок за прошлые годы.

Это следующие коды доходов:

— 2013 — компенсация за неиспользованный отпуск;

— 2014 — облагаемая НДФЛ часть выходного пособия и иных выплат при увольнении;

— 2301 — штраф и неустойка по Закону о защите прав потребителей;

— 2611 — списанный с баланса безнадежный долг;

— 3023 — процент или купон по обращающимся облигациям российских организаций, номинированным в рублях и эмитированным после 1 января 2017 года.

Новый код вычетов один — 619.

Им обозначается положительный финансовый результат от операций на индивидуальном инвестиционном счете.

КБК НДФЛ

.

.

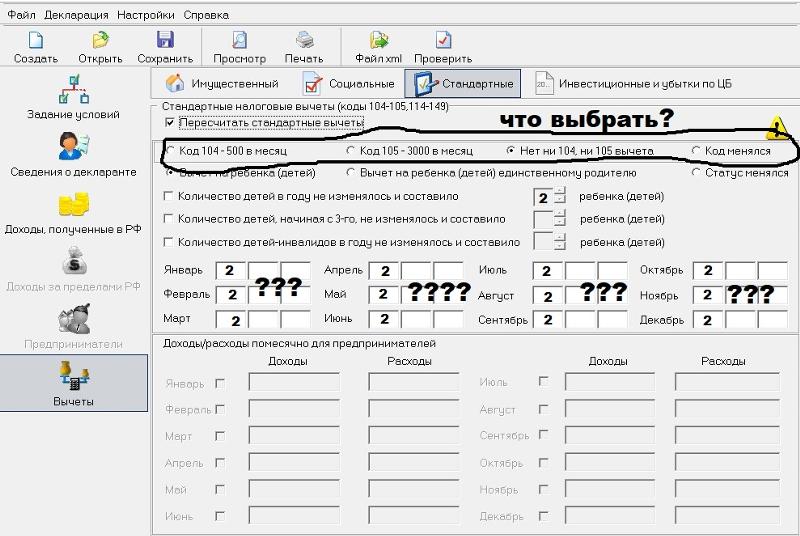

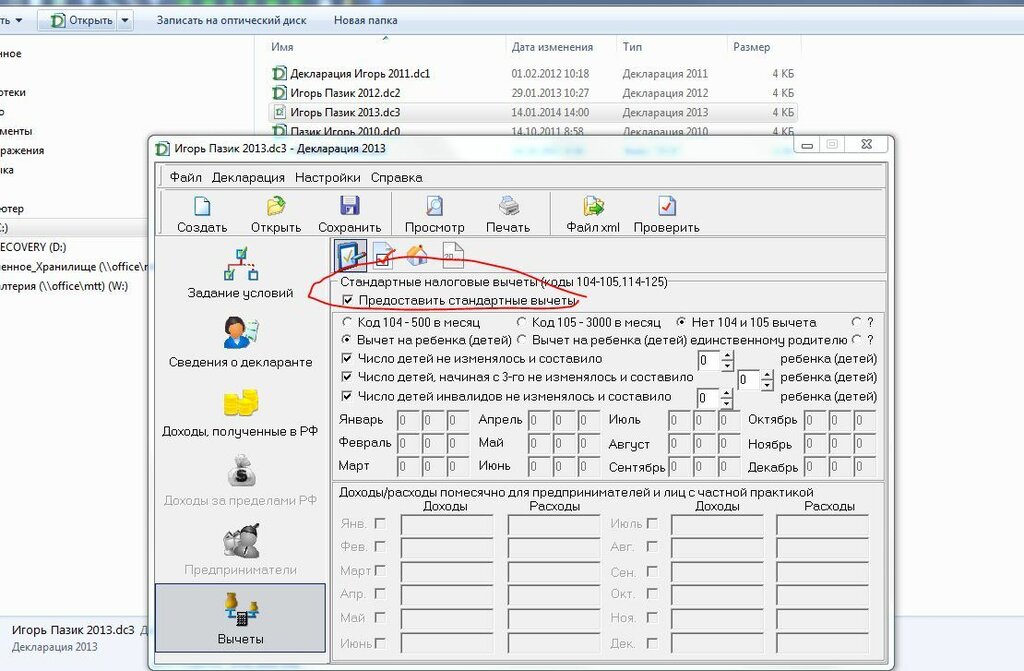

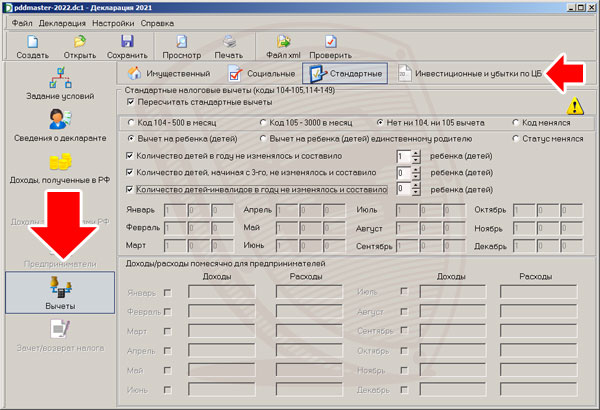

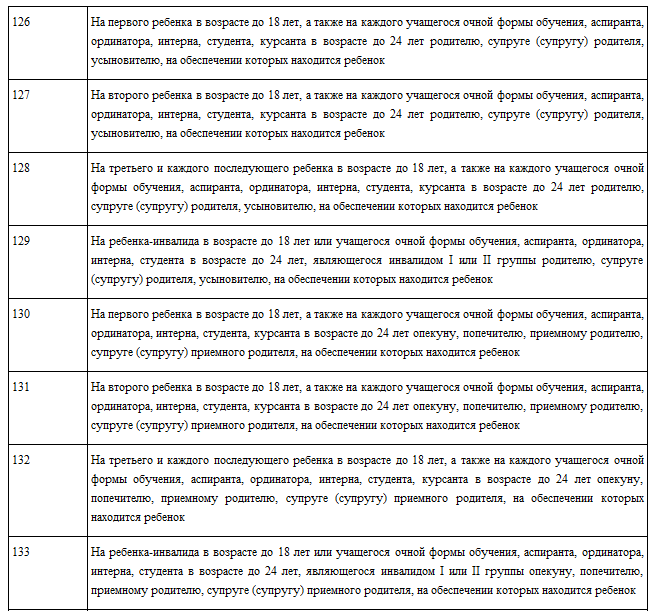

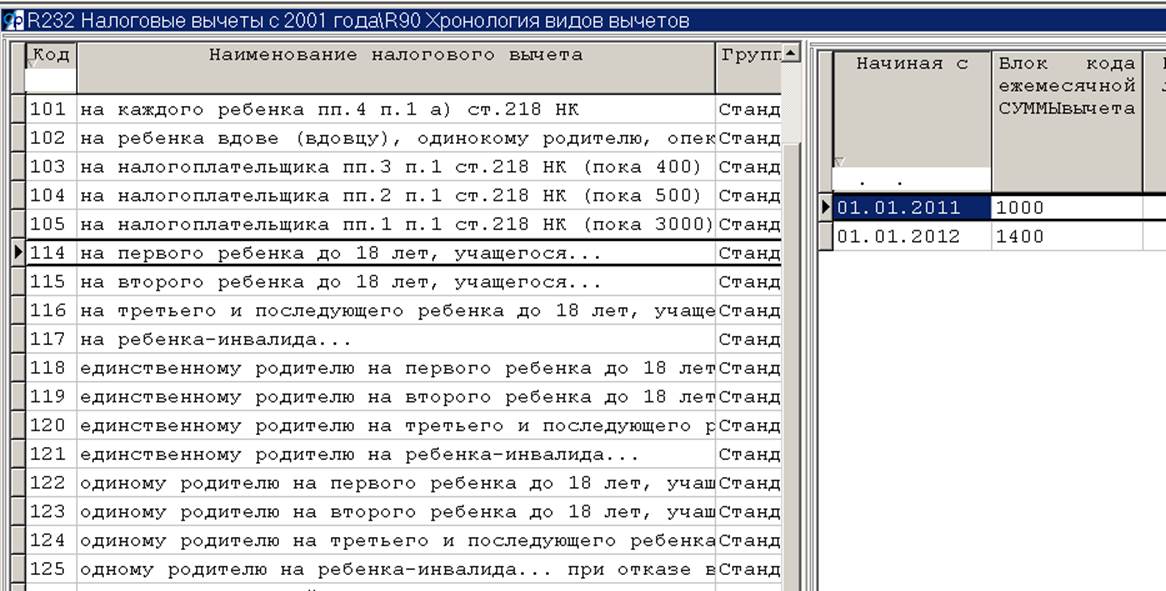

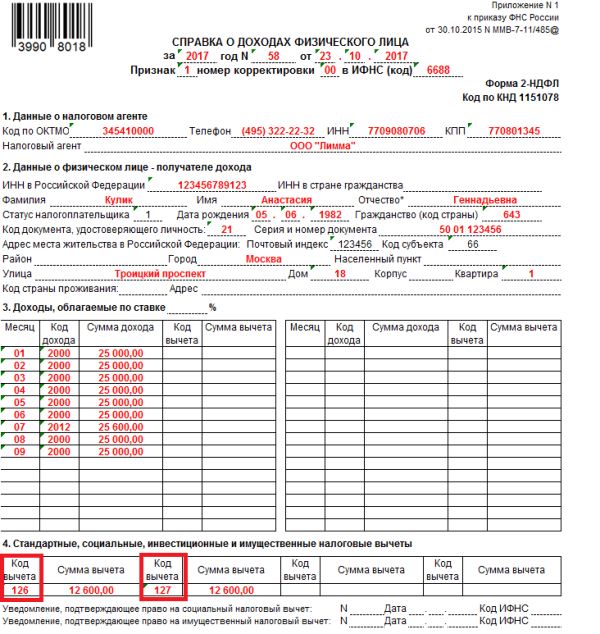

Коды для стандартных вычетов на детей

Коды на детей:

на первого ребенка – «126»;

на второго ребенка – «127»;

на третьего и последующих детей – «128».

Для родителей детей инвалидов установлен отдельный код вычета по НДФЛ – «129».

В пользу второго родителя:

По закону один из родителей может отказаться от получения стандартного вычета на ребенка в пользу второго родителя.

Для этого случая установлены такие коды вычетов:

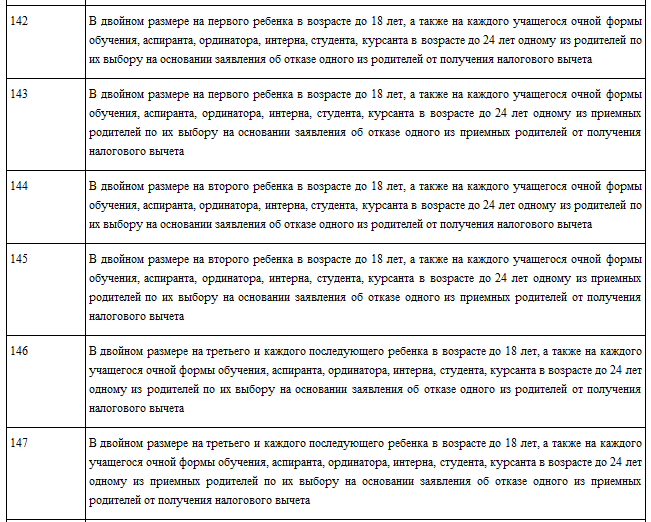

- на первого ребенка в случае отказа второго родителя от права на стандартный вычет – «142»;

- на второго ребенка – «144»:

- на третьего и последующих детей – «146».

Изменения внесены приказом от 22.11.2016 № ММВ-7-11/633@ и вычеты применяются с 2017 года

при заполнении справок 2-НДФЛ за 2016 год.

Детские вычеты Детские Пособия Налоговые Вычеты

Коды доходов, которых не было до 2016 года:

1215 «Доходы в виде денежных (выкупных) сумм, выплачиваемые по договорам негосударственного пенсионного обеспечения…»;

1219 «Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет…»;

1542 «Доходы в виде действительной стоимости доли в уставном капитале организации, выплачиваемые при выходе участника из организации»;

1543 «Доходы по операциям, учитываемым на индивидуальном инвестиционном счете».

Коды доходов с 2017 года (в справках 2-НДФЛ за 2016 год):

коды 2002 или 2003 — премии за производственные результаты или за счет чистой прибыли;

коды 1532-1532, 1544 — 1549, 1551 — 1554 и 2641 — доходы от операций с финансовыми инструментами.

Коды вычетов 2016 года:

- на дорогостоящее лечение: 326;

- на обучение: 320, 321;

- по операциям с ценными бумагами: 218 — 222;

- инвестиционные вычеты — 617, 618.

Вычеты на лечение Вычеты на обучение

Коды Доходов.docx Коды Вычетов.docx

Коды Доходов и Вычетов Скачать.docx (Все)

Бланк 2-НДФЛ.xls

Образец заполнения 2 НДФЛ.xls

2 НДФЛ Заполнение 3 НДФЛ Налоговые Вычеты 6 НДФЛ Декларации

Коды вычетов в 2-НДФЛ

16 мая 2019

Поделиться:

Помимо кодов доходов в справках ф. 2-НДФЛ нужно указывать коды вычетов. Такие льготы предусмотрены нормами налогового законодательства РФ и регламентируются в стат. 217-221, 214-214.4, 214.9. Разберемся, как заполнять коды вычета в справке 2-НДФЛ 2019 года.

Содержание

Что такое код налогового вычета в справке 2-НДФЛ

В процессе формирования 2-НДФЛ налоговые агенты должны обосновать снижение облагаемой базы по подоходному налогу. Уменьшение начислений выполняется на суммы налоговых вычетов, которые используются физлицами в соответствии с законодательными нормами.

Уменьшение начислений выполняется на суммы налоговых вычетов, которые используются физлицами в соответствии с законодательными нормами.

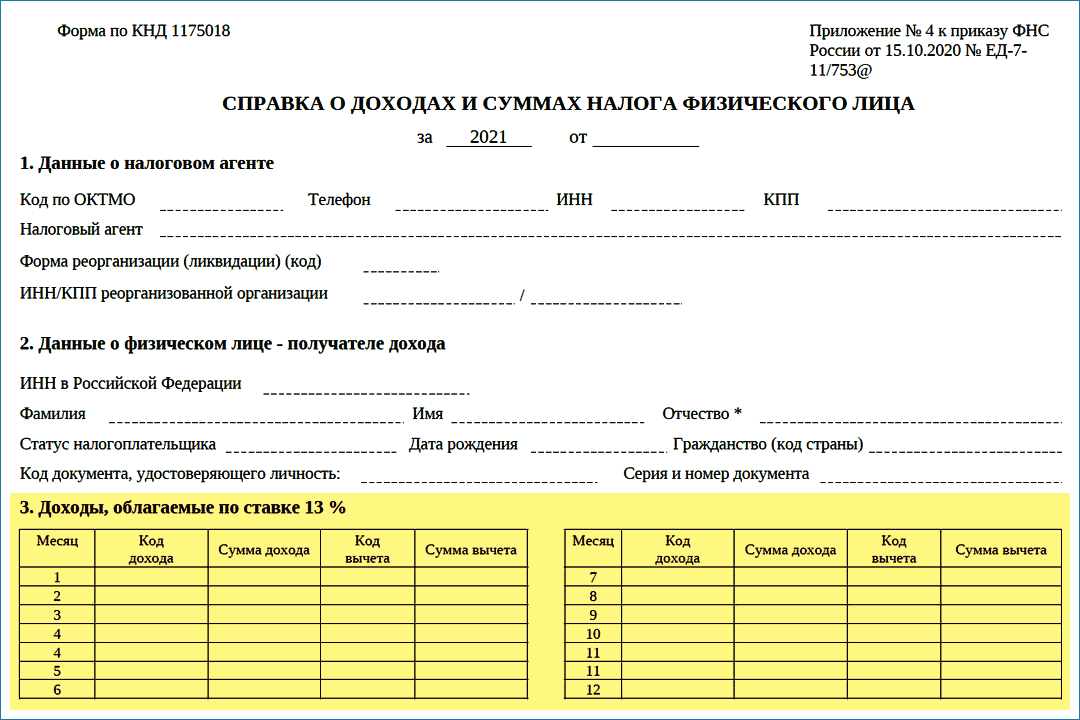

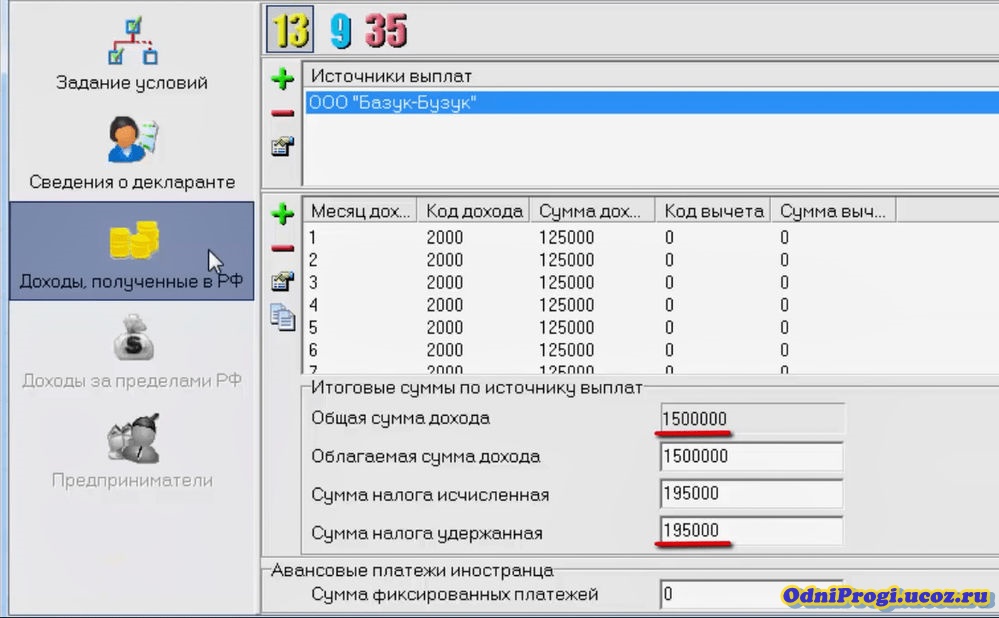

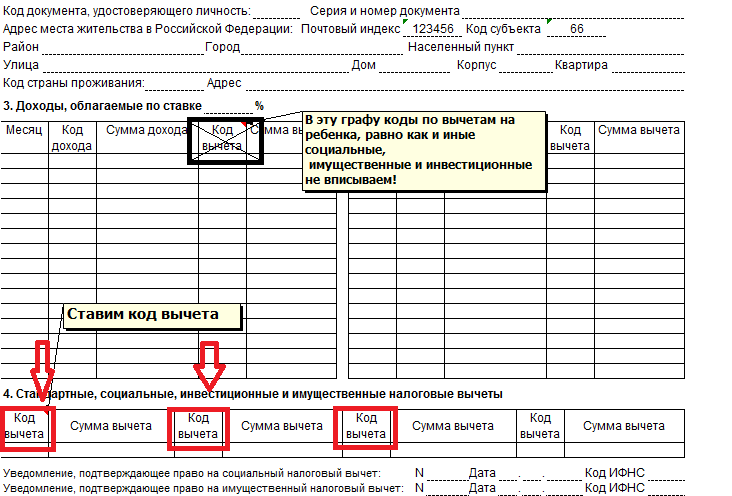

Все предоставляемые работникам виды вычетов отражаются в справке в закодированном виде. Действующие значения показателей утверждены ФНС в Приказе № ММВ-7-11/387@ от 10.09.15 г. (ред. – от 24.10.17 г.). Здесь приведены коды доходов, вычетов 2-НДФЛ. Если сотрудник одновременно применяет несколько видов льгот, работодатель обязан последовательно указать сведения по каждой из них. Разбивка данных приводится в приложении по месяцам календарного года.

Код дохода в 2-НДФЛ

Новые коды вычетов 2-НДФЛ

Последние изменения в Приказ ФНС № ММВ-7-11/387@ внесены 24.10.17 г. Приказом ФНС № ММВ-7-11/820@. Согласно этому НПА в перечень добавили новый код налогового вычета 2-НДФЛ «619». Это значение предназначено для внесения в документ сведений по положительному результату от сделок на индивидуальном инвестиционном счете физлица. Предыдущие корректировки носили более масштабный характер (Приказ ФНС № ММВ-7-11/633@ от 22.11.16 г.).

Предыдущие корректировки носили более масштабный характер (Приказ ФНС № ММВ-7-11/633@ от 22.11.16 г.).

Справка 2-НДФЛ – расшифровка кодов вычетов

Нужный код вычета налогоплательщика в 2-НДФЛ выбирается по Приложению 2 Приказа N ММВ-7-11/387@. Разбивка значений выполняется в зависимости от вида льготы – стандартная, социальная, имущественная, профессиональная и т.д. Основные коды собраны в таблице ниже.

Таблица. Коды вычетов по НДФЛ в 2019 году с расшифровкой:

| Кодировка вычета | Наименование вычета |

| «Детские» стандартные по стат. 218 НК (подп. 4 п. 1) | |

| Льгота, которая предоставляется работодателем родителю (супругу/супруге родителя) или усыновителю на ребенка возрастом младше 18 лет, а также на ребенка-учащегося по очной системе обучения младше 24 лет | |

| 126 | Полагается на 1-ого ребенка |

| 127 | Полагается на 2-ого ребенка |

| 128 | Полагается на 3-ого ребенка и всех последующих |

| 129 | Полагается на ребенка с инвалидностью I группы или II |

| Льгота, которая предоставляется работодателем опекуну, приемному родителю (супругу/супруге) или попечителю на ребенка возрастом младше 18 лет, а также на ребенка-учащегося по очной системе обучения младше 24 лет | |

| 130 | Полагается на 1-ого ребенка |

| 131 | Полагается на 2-ого ребенка |

| 132 | Полагается на 3-ого ребенка и всех последующих |

| 133 | Полагается на ребенка с инвалидностью I группы или II |

| Двойная льгота, которая предоставляется работодателем усыновителю или единственному родителю на ребенка возрастом младше 18 лет, а также на ребенка-учащегося по очной системе обучения младше 24 лет | |

| 134 | Полагается на 1-ого ребенка |

| 136 | Полагается на 2-ого ребенка |

| 138 | Полагается на 3-ого ребенка и всех последующих |

| 140 | Полагается на ребенка с инвалидностью I группы или II |

Имущественные по стат. 220 НК – код имущественный вычет в 2-НДФЛ вносится в зависимости от характера затрат 220 НК – код имущественный вычет в 2-НДФЛ вносится в зависимости от характера затрат | |

| 311 | По тратам на строительство нового жилья или его покупку, а также приобретение земельных участков под ИЖС |

| 312 | По тратам на % по займам под строительство жилья, его покупку или приобретение земельных участков под ИЖС |

| Профессиональные по стат. 221 НК | |

| 403 | Затраты, которые возникли при исполнении договоров ГПХ и имеют документальное подтверждение |

| 404 | Затраты, которые возникли при исполнении авторских договоров и имеют документальное подтверждение |

| Предусмотренные в стат. 217 НК | |

| 501 | Из стоимости полученных от работодателей подарков |

| 503, 506, 508 | При отражении материальной помощи в 2-НДФЛ код вычета зависит от вида выплаты |

Обратите внимание! Нередко работодателей интересует вопрос: Какой код вычета больничного листа в 2-НДФЛ? По таким доходам действует код 2300, который нужно использовать в 2019 году при отражении сумм за 2018 г.

Информация о сквозной организации (публикация 129)

Доход от сквозной организации — это доход, который товарищества, S-корпорации или фидуциары передают своим членам. Доход транзитной организации считается полученным в последний день налогового года транзитной организации.

Сквозной юридический налог является факультативным налогом на товарищества (кроме публично торгуемых товариществ в соответствии с разделом 7704 Налогового кодекса США (IRC)) и корпораций, вступивших в силу в налоговых годах, заканчивающихся 31 декабря 2021 года или после этой даты и начинающихся до 1 января 2026 г. Избирательная сквозная организация облагается этим налогом за привилегию зарабатывать или получать доход в Иллинойсе в размере, равном 4,9.5 процентов (0,0495) от чистой прибыли налогоплательщика за налоговый год. Каждому партнеру или акционеру сквозной организации по выбору предоставляется кредит в счет собственного налога в размере, равном 4,95 процента (0,0495), умноженному на распределяемую долю партнера или акционера в чистом доходе товарищества по выбору или подраздела S корпорации.

Решение об уплате налога на ПТЭ принимается на основании формы IL-1065, Замещающая налоговая декларация партнерства, или формы IL-1120-ST, Замещающая налоговая декларация корпорации малого бизнеса, за налоговые годы, заканчивающиеся 31 декабря 2021 г. или после этой даты, и начиная с 1 января 2026 г.

Налоговый кредит PTE считается выплаченным/полученным в последний день налогового года транзитной организации, как указано в Приложении K-1-P или Приложении K-1-T.

Индивидуальный член товарищества или корпорации S, не являющийся резидентом, за налоговый год, в котором было принято решение об уплате налога PTE, не обязан подавать форму IL-1040, Декларация о подоходном налоге с физических лиц, если

через юридическое лицо, обязанное производить ежеквартальные расчетные платежи?

Когда товарищество или корпорация S принимает решение об уплате налога на PTE, оно обязано производить ежеквартальные расчетные платежи, если ожидаемый налог к уплате (включая как налог на PTE, так и налог на замещение) превышает 500 долларов США, или если он повлечет задержку с расчетом платежные штрафы.

Для налоговых периодов, заканчивающихся до 31 декабря 2022 г., Департамент доходов штата Иллинойс (IDOR) отменит штрафы за просроченные расчетные платежи, связанные с решением об уплате налога PTE.

Для налоговых периодов, заканчивающихся 31 декабря 2022 г. и после этой даты,

- Если принято решение об уплате налога на PTE, расчетные платежи основаны на сумме налога на PTE и налога на замещение. Если налогоплательщик уплатил налог на ПТЭ за предыдущий год, будь то расчетные платежи, платежи за продление или возврат, то общая минимальная необходимая расчетная сумма платежей составляет 9.0 процентов налоговых обязательств за текущий год или 100 процентов налоговых обязательств за предыдущий год.

- Если решение об уплате налога на ПТЭ не принято, расчетные платежи не требуются.

Примечание. Используйте Рабочие листы расчетных платежей в ваших конкретных инструкциях по возврату, чтобы определить правильную сумму ежеквартальных расчетных платежей.

Если транзитная организация переплачивает налог PTE, транзитная организация может запросить возмещение. Членам транзитной организации разрешен кредит только на их долю рассчитанного налога на PTE в связи с тем, что налог на PTE был уплачен.

Что такое сквозное удержание?

Сквозное удержание — это обязательный платеж, сообщаемый и уплачиваемый сквозной организацией, которая не приняла решение платить налог на ПТЭ, от имени любого члена-нерезидента

- , который не представил

Форма IL-1000-E, Свидетельство об освобождении от сквозного удержания, для транзитной организации и - , которая получает коммерческий или некоммерческий доход от транзитной организации.

Сквозное удержание

- сообщается партнерам и акционерам по Приложению K-1-P или сообщается бенефициарам по Приложению K-1-T,

- сообщается в Департамент доходов штата Иллинойс (IDOR) по Приложению B, Информация для партнеров или акционеров, формы IL-1065 и формы IL-1120-ST, или сообщается в IDOR в Приложении D, Информация о бенефициаре, формы IL-1041 и

- , оплачивается электронным способом или по почте с использованием платежного ваучера для формы IL-1065, формы ИЛ-1120-СТ или Форма ИЛ-1041.

Кто является резидентом?

Резидентом является

- физическое лицо, находящееся в Иллинойсе не по временной или временной цели,

- физическое лицо, отсутствующее в Иллинойсе по временной или временной причине, но проживающее в Иллинойсе,

- имущество наследодателя, который на момент его или ее смерти проживал в Иллинойсе,

- траст, созданный по завещанию наследодателя, который на момент его или ее смерти проживал в Иллинойсе, или

- безотзывный траст, праводатель которого проживал в Иллинойсе в момент, когда доверие стало безотзывным. Для целей этого определения траст является безотзывным в той степени, в которой лицо, предоставившее право, не рассматривается как владелец траста в соответствии с разделами 671–678 Налогового кодекса (IRC)9.0023

Кто является нерезидентом?

Нерезидентом является лицо, не являющееся резидентом в соответствии с предыдущим определением. Корпорации, корпорации S и товарищества считаются нерезидентами для целей сквозного дохода юридических лиц и Приложений B и D штата Иллинойс.

Что такое доход от бизнеса?

Доход от предпринимательской деятельности означает любой доход, за исключением вознаграждения, который может быть распределен по формуле между штатами, в которых вы ведете бизнес, без нарушения Конституции Соединенных Штатов. Весь доход товарищества или корпорации типа S является доходом от бизнеса, за исключением случаев, когда он явно относится только к одному штату и заработан или получен в результате деятельности, совершенно не связанной с каким-либо бизнесом, который вы ведете более чем в одном штате. Доход от предпринимательской деятельности за вычетом всех вычетов, связанных с этим доходом.

Когда доход от бизнеса распределяется по штату Иллинойс?

Для резидента Иллинойса весь полученный доход, независимо от источника, относится к Иллинойсу.

Для нерезидента штата Иллинойс, чей доход от бизнеса

- полностью получен в штате Иллинойс, вся сумма дохода от бизнеса относится к штату Иллинойс.

- полностью за пределами штата Иллинойс, никакой доход от бизнеса не относится к штату Иллинойс.

- в штате Иллинойс и за его пределами см. конкретные инструкции по возврату и инструкции в Приложении K-1-P(2), Инструкции для партнеров и акционеров, или в Приложении K-1-T(2), Инструкции для бенефициара.

Что такое некоммерческий доход?

Доход, не связанный с предпринимательской деятельностью, — это любой доход, кроме дохода от коммерческой деятельности или компенсации. Это доход, который вы можете четко классифицировать как не имеющий отношения к вашему бизнесу. Информацию о видах некоммерческого дохода см. в инструкции для штата Иллинойс.

Приложение NB, Некоммерческий доход.

Когда некоммерческий доход может быть отнесен к штату Иллинойс?

- Для резидента Иллинойса весь некоммерческий доход относится к Иллинойсу.

- Для нерезидента статьи дохода и вычетов, которые представляют собой некоммерческий доход, полученный через сквозную организацию, рассматриваются как полученные непосредственно участником и могут быть отнесены к штату Иллинойс в соответствии с правилами, подробно изложенными в ваших инструкциях по возврату и в инструкциях в График K-1-P(2) или График K-1-T(2).

Что такое форма IL-1000-E?

Форма IL-1000-E заполняется любым участником, не являющимся физическим лицом, который решает производить свои собственные налоговые платежи с доходов от транзитной организации и предоставляет подписанную копию формы транзитной организации. . Заполняя форму IL-1000-E, участник подтверждает, что он подаст все налоговые декларации штата Иллинойс и своевременно уплатит все причитающиеся подоходные налоги штата Иллинойс.

Форма IL-1000-E не применяется к транзитному юридическому лицу, которое выбирает уплату налога на ПТЭ. Любая форма IL-1000-E в файле может быть проигнорирована, если транзитная организация решит уплатить налог PTE. Если транзитная организация не решает платить налог на ПТЭ, вступает в силу IL-1000-E.

Что такое Приложение B?

График B — это обязательный график для партнерств и корпораций типа S для предоставления информации в IDOR о своих членах, определенных статьях доходов и кредитов, которые член получает от транзитной организации, налоге PTE и транзитном удержании, сделанном на участниках ‘ от имени. Если партнерство или корпорация типа S передает какой-либо доход члену, то передающая организация должна предоставить IDOR всю необходимую информацию в утвержденной IDOR форме. Приложение B должно быть включено в форму IL-1065 и форму IL-1120-ST.

Если партнерство или корпорация типа S передает какой-либо доход члену, то передающая организация должна предоставить IDOR всю необходимую информацию в утвержденной IDOR форме. Приложение B должно быть включено в форму IL-1065 и форму IL-1120-ST.

Что такое Расписание D?

Приложение D является обязательным графиком, по которому фидуциары должны предоставлять информацию в IDOR о своих членах, определенных статьях доходов и кредитов, которые участники получают от сквозной организации, и сквозных удержаниях, сделанных от имени участников. Если фидуциарий передает какой-либо доход участнику, то передающая организация должна предоставить IDOR всю необходимую информацию в утвержденной IDOR форме. Приложение D должно быть включено в форму IL-1041.

Что такое Расписание K-1-P?

График K-1-P — это форма, которую товарищество или корпорация S использует для предоставления каждому физическому или юридическому лицу, которое было участником в любое время в течение налогового года, информацию, необходимую участнику для надлежащего отчета о сквозном доходе. а также модификации, сквозной налоговый кредит организации и сквозное удержание в налоговой декларации члена по налогу на прибыль в штате Иллинойс.

а также модификации, сквозной налоговый кредит организации и сквозное удержание в налоговой декларации члена по налогу на прибыль в штате Иллинойс.

Что такое Расписание K-1-T?

Приложение K-1-T — это форма, которую траст или имущество использует для предоставления каждому бенефициару, который был участником в любое время в течение налогового года, информацию, необходимую участнику для надлежащего отчета о сквозном доходе и изменениях, сквозной налоговый кредит организации и сквозной удержание в налоговой декларации члена по подоходному налогу в штате Иллинойс.

Что такое

Приложение K-1-P(1), Инструкции для товариществ и корпораций, заполняющих Приложение K-1-P и Приложение K-1-P(3), и

Приложение K-1-T(1), Инструкции для трастов и имущественных комплексов по заполнению Приложения K-1-T и Приложения K-1-T(3)?

Приложение K-1-P(1) и Приложение K-1-T(1) предоставляют сквозной организации инструкции о том, как предоставить долю каждого члена в суммах, заявленных по федеральному подоходному налогу сквозной организации и декларации о подоходном налоге с бизнеса в штате Иллинойс.

Что такое Приложение K-1-P(2), Инструкции для партнеров и акционеров, и Приложение K-1-T(2), Инструкции для бенефициара?

Приложение K-1-P(2) и Приложение K-1-T(2) предоставляют участнику инструкции о том, как сообщать о доходах, прибавлениях, вычитаниях и кредитах, сообщаемых им транзитной организацией.

Что такое

Приложение K-1-P(3), Расчет сквозного удержания для участников-нерезидентов и

Приложение K-1-T(3), Расчет сквозного удержания для участников-нерезидентов?

Приложение K-1-P(3) и Приложение K-1-T(3) используются для расчета необходимого налога, который вы должны сообщать и платить от имени ваших членов-нерезидентов, которые получают коммерческий или некоммерческий доход от вашего транзита организация. См. Приложение K-1-P(1) или Приложение K-1-T(1) для получения конкретных инструкций о том, как заполнять Приложение K-1-P(3) или Приложение K-1-T(3). Не отправляйте Приложение(я) K-1-P(3) или Приложение(я) K-1-T(3) своим членам и не отправляйте его в IDOR, если мы не запросим его у вас. Храните Приложение(я) K-1-P(3) или Приложение(я) K-1-T(3) вместе с вашей налоговой отчетностью. Не заполняйте Форму K-1-P(3), если вы решите платить сквозной юридический налог или если участник предоставит вам форму IL-1000-E.

Храните Приложение(я) K-1-P(3) или Приложение(я) K-1-T(3) вместе с вашей налоговой отчетностью. Не заполняйте Форму K-1-P(3), если вы решите платить сквозной юридический налог или если участник предоставит вам форму IL-1000-E.

Что такое инвестиционное товарищество?

Инвестиционное товарищество — это товарищество, в котором не менее 90 процентов его активов составляют инвестиции в акции, облигации, опционы и аналогичные нематериальные активы, и не менее 90 процентов его дохода получено от этих видов активов. За налоговые годы, заканчивающиеся 31 декабря 2004 г. или после этой даты, инвестиционное товарищество не подлежит замещению налога и не обязано подавать налоговую декларацию штата Иллинойс.

Партнер в инвестиционном товариществе не облагается налогом Иллинойса на доход, полученный от инвестиционного товарищества, за исключением случаев, когда инвестиции партнера в товарищество были сделаны в связи с бизнесом, который партнер ведет хотя бы частично в Иллинойсе. В этом случае партнер будет включать доход от партнерства с прочими доходами от бизнеса, как если бы партнер получил доход напрямую, а не через партнерство.

В этом случае партнер будет включать доход от партнерства с прочими доходами от бизнеса, как если бы партнер получил доход напрямую, а не через партнерство.

Для налоговых периодов до 31 декабря 2004 г. инвестиционное товарищество и его партнеры подчиняются тем же правилам, что и другие товарищества и партнеры. В течение этих лет любой доход, переданный партнеру от инвестиционного товарищества, подлежит налогообложению в штате Иллинойс, как указано товариществом в Приложении K-1-P, которое оно выдало партнеру. Видеть

35 ILCS 5/1501(a)(11.5) для получения дополнительной информации.

Может ли инвестиционное товарищество платить налог PTE?

Да. Инвестиционное товарищество, принимающее решение об уплате налога на ПТЭ, должно подать форму IL-1065 и установить флажок, указывающий, что оно принимает решение об уплате налога на ПТЭ. Инвестиционное товарищество заполнит Рабочий лист доходов PTE в Инструкции по форме IL-1065, как если бы оно не соответствовало критериям инвестиционного товарищества. Дополнительную информацию см. на нашей веб-странице о партнерстве.

Дополнительную информацию см. на нашей веб-странице о партнерстве.

Что такое налоги на замену личного имущества?

Налоги на замену личного имущества — это доходы, полученные от предприятий и коммунальных служб, взимаемые штатом Иллинойс и выплачиваемые местным органам власти. До 1979 года хозяйствующие субъекты были обязаны платить налог на имущество физических лиц. Законодательство отменило налог на имущество физических лиц. Чтобы заменить деньги, потерянные единицами местного самоуправления и школьными округами, был принят новый закон, устанавливающий замещающие налоги, начисляемые по фиксированной ставке в зависимости от дохода предприятия.

Субъекты хозяйствования, включая корпорации, корпорации типа S, товарищества и трасты, уплачивают замещающий налог в своих ежегодных налоговых декларациях. Замещающие налоги отличаются от стандартного подоходного налога штата Иллинойс. Подоходный налог в штате Иллинойс уплачивается только физическими лицами, трастами, поместьями и корпорациями (не включая корпорации типа S). Сквозные организации, доходы которых облагаются налогом в штате Иллинойс, должны подавать годовую налоговую декларацию в IDOR. Товарищества и корпорации типа S не платят подоходный налог в Иллинойсе (члены платят подоходный налог в Иллинойсе), но они облагаются замещающим налогом по ставке 1,5 процента (0,015) на доход, облагаемый налогом в Иллинойсе. Трасты платят как подоходный, так и замещающий налог штата Иллинойс.

Сквозные организации, доходы которых облагаются налогом в штате Иллинойс, должны подавать годовую налоговую декларацию в IDOR. Товарищества и корпорации типа S не платят подоходный налог в Иллинойсе (члены платят подоходный налог в Иллинойсе), но они облагаются замещающим налогом по ставке 1,5 процента (0,015) на доход, облагаемый налогом в Иллинойсе. Трасты платят как подоходный, так и замещающий налог штата Иллинойс.

Информация для транзитных организаций

Сквозные организации должны платить транзитный налог за своих членов-нерезидентов (включая корпорации, корпорации S и товарищества), кроме случаев, когда транзитная организация является товариществом или корпорацией S, которая выбирает платить налог PTE для всех своих членов.

Сквозное удержание — это платеж, который сквозная организация, не решившая платить налог на ПТЭ, производит от имени всех членов-нерезидентов, которые не представили форму IL-1000-E транзитной организации. Налог на PTE — это платеж, который транзитная организация, решившая платить налог на PTE, производит для всех участников на основе их распределяемой доли в доходах транзитной организации. Сквозное юридическое лицо будет платить сквозное удержание или налог PTE, но не то и другое одновременно. Сквозная организация, которая получает кредит на сквозное удержание, может использовать его для компенсации своих налоговых обязательств по PTE, если они решат платить налог на PTE.

Налог на PTE — это платеж, который транзитная организация, решившая платить налог на PTE, производит для всех участников на основе их распределяемой доли в доходах транзитной организации. Сквозное юридическое лицо будет платить сквозное удержание или налог PTE, но не то и другое одновременно. Сквозная организация, которая получает кредит на сквозное удержание, может использовать его для компенсации своих налоговых обязательств по PTE, если они решат платить налог на PTE.

Юридические или физические лица, получающие транзитный налоговый кредит или налоговый кредит PTE, получают Приложение K-1-P в качестве партнера или акционера или Приложение K-1-T в качестве бенефициара в сквозном юридическом лице. Любой участник, который сам является транзитной организацией, должен отчитываться и уплачивать сквозной налог от имени собственных членов-нерезидентов транзитной организации на доход, переданный им, если только они не решат платить налог PTE для всех своих членов. Участники могут требовать зачета в своей налоговой декларации штата Иллинойс суммы сквозного удержания, заявленного и уплаченного от их имени. Любая организация, получающая налоговый кредит PTE, которая сама не является транзитной организацией, должна указать налоговый кредит PTE в разделе оплаты своей декларации. Если юридическое лицо, получающее налоговый кредит PTE, само является сквозным юридическим лицом, то кредит передается его членам на основе распределяемой доли каждого члена и указывается в Приложении K-1-P или Приложении K-1-T. В случае траста, если налоговый кредит PTE сохраняется фидуциарием, кредит указывается в разделе платежей в его собственной декларации; однако, если кредит распределяется среди бенефициаров, кредит указывается в Приложении D к его собственному возврату и в Приложении K-1-T каждого бенефициара.

Любая организация, получающая налоговый кредит PTE, которая сама не является транзитной организацией, должна указать налоговый кредит PTE в разделе оплаты своей декларации. Если юридическое лицо, получающее налоговый кредит PTE, само является сквозным юридическим лицом, то кредит передается его членам на основе распределяемой доли каждого члена и указывается в Приложении K-1-P или Приложении K-1-T. В случае траста, если налоговый кредит PTE сохраняется фидуциарием, кредит указывается в разделе платежей в его собственной декларации; однако, если кредит распределяется среди бенефициаров, кредит указывается в Приложении D к его собственному возврату и в Приложении K-1-T каждого бенефициара.

Какие формы должны быть в файле сквозной сущности?

Форма IL-1065 для партнерств, включая Приложение B.

Форма IL-1120-ST для корпораций S, включая Приложение B.

Форма IL-1041 для трастов и недвижимости, включая Приложение D. графики должны быть включены в каждый возврат. Эти декларации могут быть поданы в электронном виде через программу Modernized e-File (MeF) с использованием стороннего программного обеспечения для подготовки налоговых деклараций или отправлены по почте на адрес, указанный в декларации.

Эти декларации могут быть поданы в электронном виде через программу Modernized e-File (MeF) с использованием стороннего программного обеспечения для подготовки налоговых деклараций или отправлены по почте на адрес, указанный в декларации.

Удовлетворяет ли налоговое обязательство участника в штате Иллинойс налоговое обязательство по удержанию налога или налоговому вычету PTE?

Возможно. Если участник является физическим лицом-нерезидентом, и заявленный транзитный удержанный налог или налоговый кредит PTE удовлетворяет обязательству члена по подоходному налогу в штате Иллинойс, то участник не обязан подавать налоговую декларацию по налогу на прибыль в штате Иллинойс. Если участник имеет доход в штате Иллинойс из других источников или выплаченный транзитный удержанный налог или налоговый кредит PTE не покрывает обязательство участника по подоходному налогу в штате Иллинойс, участник должен подать налоговую декларацию, чтобы указать налог на весь доход участника в штате Иллинойс, и потребовать кредит на сквозное удержание или уплаченный налог PTE.

Все резиденты Иллинойса, которые получают сквозное удержание или налоговый зачет PTE, должны подать налоговую декларацию штата Иллинойс независимо от того, удовлетворяет ли сквозное удержание или налоговый зачет PTE обязательства члена по подоходному налогу в штате Иллинойс.

Что делает штат Иллинойс с утаиванием информации, полученной от сквозных организаций?

Информация об участниках, полученная из Приложения B или Приложения D, используется для обеспечения того, чтобы налогоплательщики, получившие доход из источников в Иллинойсе, подали соответствующую налоговую декларацию и уплатили все необходимые налоги. Налогоплательщики, которые не подали налоговую декларацию штата Иллинойс, но должны были это сделать, могут получить уведомление о неподаче налоговой декларации или уведомление о предполагаемом уплате налога. Штрафы и проценты могут начисляться в соответствии с законодательством штата Иллинойс. Если налогоплательщики не ответят на эти уведомления, налог, пени и пени будут считаться начисленными, и налогоплательщик будет направлен на сбор средств. Коллекторская деятельность может привести к аресту имущества, замороженным активам и счетам, а также аресту заработной платы.

Коллекторская деятельность может привести к аресту имущества, замороженным активам и счетам, а также аресту заработной платы.

Что делать, если транзитная организация переплачивает транзитный налог или налог на ПТЭ?

Если транзитное юридическое лицо переплачивает сквозное удержание или налог PTE, транзитное юридическое лицо может запросить возмещение. Членам сквозной организации разрешается зачет только их доли сквозного удержания или рассчитанного налога на PTE в зависимости от того, в какой степени был уплачен налог на PTE.

Сквозная организация не может изменить декларацию только для того, чтобы запросить возмещение любого уплаченного сквозного удержания или налога PTE. В случае какой-либо переплаты участник должен подать своевременную заявку на зачет или возмещение любого транзитного удержания или налогового кредита PTE, переплаченного сквозной организацией.

Информация для участников

Каждая транзитная организация, которая распределяет доходы и модификации транзитной организации и отчитывается перед IDOR о сквозном удержании или налоге PTE, также несет ответственность за предоставление этой информации своим членам. Для целей Иллинойса товарищество или корпорация S должны выпустить Приложение K-1-P и Приложение K-1-P(2), показывающие долю партнера или акционера в доходе и изменениях, а также сквозное удержание или налоговый кредит PTE. , а фидуциарий должен выдать Приложение K-1-T и Приложение K-1-T(2), показывающие долю бенефициара в доходах и изменениях, а также сквозной удержанный налог или налоговый кредит PTE.

Для целей Иллинойса товарищество или корпорация S должны выпустить Приложение K-1-P и Приложение K-1-P(2), показывающие долю партнера или акционера в доходе и изменениях, а также сквозное удержание или налоговый кредит PTE. , а фидуциарий должен выдать Приложение K-1-T и Приложение K-1-T(2), показывающие долю бенефициара в доходах и изменениях, а также сквозной удержанный налог или налоговый кредит PTE.

Промежуточная организация, указанная на обложке Приложения K-1-P или К-1-Т, заполнила и предоставила вам таблицу, в которой отражена ваша конкретная доля дохода и модификаций транзитной организации, а также кредиты . Используйте заполненную таблицу, которую вы получили, и таблицу K-1-P(2) или таблицу K-1-T(2), чтобы сообщить о статьях, указанных в таблице K-1-P или таблице K-1-T, в вашем доходе в штате Иллинойс. налоговая декларация. Приложите копию Приложения K-1-P или Приложения K-1-T к своей налоговой декларации и сохраните копию для своего учета.

Когда сквозной доход организации, сквозное удержание и налоговый кредит PTE считаются полученными?

Доход сквозной организации, модификации, сквозное удержание и налоговый кредит PTE считаются полученными в последний день налогового года сквозной организации. Переносной доход и изменения юридического лица, сквозное удержание и налоговый кредит PTE не считаются полученными одинаково в течение года и не считаются полученными в последний день вашего налогового года. Дата окончания налогового года транзитной организации указана в верхней части полученного вами Приложения K-1-P или Приложения K-1-T.

Переносной доход и изменения юридического лица, сквозное удержание и налоговый кредит PTE не считаются полученными одинаково в течение года и не считаются полученными в последний день вашего налогового года. Дата окончания налогового года транзитной организации указана в верхней части полученного вами Приложения K-1-P или Приложения K-1-T.

Участники должны знать, как это повлияет на их обязательства по подоходному налогу в штате Иллинойс. Два случая, когда время получения сквозного дохода и модификаций организации, сквозного удержания и налогового кредита PTE особенно важны:

- при определении расчетных платежей и

- , если налоговая ставка изменяется в течение налогового года. .

* Информация актуальна по состоянию на 29 декабря 2021 г. и может быть изменена по мере добавления новых законов в новые штаты.

На основании информации, предоставленной транзитной организацией, и любого другого дохода в штате Иллинойс, вы должны определить свои собственные налоговые обязательства в штате Иллинойс. Используйте Приложение K-1-P(2) или Приложение K-1-T(2), чтобы определить, куда сообщать информацию из Приложения K-1-P или Приложения K-1-T в вашей налоговой декларации по штату Иллинойс. Любой доход, полученный вами из Иллинойса, подлежит налогообложению в Иллинойсе. Если вы правильно заполните налоговую декларацию, вы будете облагаться налогом только на доход, полученный в штате Иллинойс.

Используйте Приложение K-1-P(2) или Приложение K-1-T(2), чтобы определить, куда сообщать информацию из Приложения K-1-P или Приложения K-1-T в вашей налоговой декларации по штату Иллинойс. Любой доход, полученный вами из Иллинойса, подлежит налогообложению в Иллинойсе. Если вы правильно заполните налоговую декларацию, вы будете облагаться налогом только на доход, полученный в штате Иллинойс.

Если вы являетесь физическим лицом-нерезидентом и сумма удержанного налога или налогового зачета PTE, о котором вам сообщают, удовлетворяет ваши обязательства по подоходному налогу штата Иллинойс, вы не обязаны подавать налоговую декларацию штата Иллинойс. Если у вас есть доход

Иллинойс из других источников или выплаченный транзитный удержанный налог или уплаченный налоговый кредит PTE не покрывают ваши обязательства, вы должны подать налоговую декларацию, чтобы указать налог на все ваши доходы в Иллинойсе, и запросить кредит для перехода. путем удержания или налогового кредита PTE. Индивидуальный участник-нерезидент может получить кредит на налоги, уплаченные Иллинойсу, в налоговой декларации штата проживания члена.

Индивидуальный участник-нерезидент может получить кредит на налоги, уплаченные Иллинойсу, в налоговой декларации штата проживания члена.

Резиденты Иллинойса должны подавать свои собственные налоговые декларации штата Иллинойс и требовать зачета любого перенесенного удержания или налогового зачета PTE, о которых им сообщают.

Субъекты хозяйствования, получающие доход от транзитного предприятия, несут ответственность за уплату налога на этот доход.

Если участник подает налоговую декларацию о доходах штата Иллинойс или замещающую налоговую декларацию, какую форму он должен использовать?

Могут потребоваться дополнительные расписания и информация. Для получения дополнительной информации см. инструкции для конкретной налоговой формы, которую вы подаете.

Определение, принцип работы и пример

По

Адам Хейс

Полная биография

Адам Хейс, доктор философии, CFA, финансовый писатель с более чем 15-летним опытом работы на Уолл-стрит в качестве трейдера деривативов. Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Помимо своего обширного опыта торговли деривативами, Адам является экспертом в области экономики и поведенческих финансов. Адам получил степень магистра экономики в Новой школе социальных исследований и докторскую степень. из Университета Висконсин-Мэдисон по социологии. Он является обладателем сертификата CFA, а также лицензий FINRA Series 7, 55 и 63. В настоящее время он занимается исследованиями и преподает экономическую социологию и социальные исследования финансов в Еврейском университете в Иерусалиме.

Узнайте о нашем

редакционная политика

Обновлено 26 июля 2022 г.

Рассмотрено

Хадиджа Хартит

Рассмотрено

Хадиджа Хартит

Полная биография

Хадиджа Хартит — эксперт по стратегии, инвестициям и финансированию, а также преподаватель финансовых технологий и стратегических финансов в ведущих университетах. Она была инвестором, предпринимателем и консультантом более 25 лет. Она является держателем лицензий FINRA Series 7, 63 и 66.

Она является держателем лицензий FINRA Series 7, 63 и 66.

Узнайте о нашем

Совет по финансовому обзору

Факт проверен

Тимоти Ли

Факт проверен

Тимоти Ли

Полная биография

Тимоти Ли — консультант, бухгалтер и финансовый менеджер со степенью магистра делового администрирования Университета Южной Калифорнии и более чем 15-летним опытом работы в сфере корпоративных финансов. Тимоти помог предоставить генеральным и финансовым директорам глубокую аналитику, рассказав красивые истории о цифрах, графиках и финансовых моделях.

Узнайте о нашем

редакционная политика

Инвестопедия / Мира Нориан

Что такое Раздел 179?

Раздел 179 Кодекса внутренних доходов США представляет собой немедленный вычет расходов, который владельцы бизнеса могут использовать для покупки амортизируемого бизнес-оборудования вместо того, чтобы капитализировать и амортизировать актив в течение определенного периода времени. Вычет по Разделу 179 может быть сделан, если часть оборудования куплена или профинансирована, и полная сумма покупной цены имеет право на вычет.

Вычет по Разделу 179 может быть сделан, если часть оборудования куплена или профинансирована, и полная сумма покупной цены имеет право на вычет.

Ключевые выводы

- Раздел 179IRC позволяет предприятиям немедленно вычитать коммерческие расходы, связанные с амортизируемыми активами, такими как оборудование, транспортные средства и программное обеспечение.

- Это позволяет компаниям снизить свои налоговые обязательства за текущий год, а не капитализировать актив и амортизировать его с течением времени в будущих налоговых годах.

- Раздел 179 ограничен максимальным вычетом в размере 1 080 000 долларов США и стоимостью приобретенного имущества до 2 700 000 долларов США на 2022 год.

Раздел 179 Пояснение

Принятие стоимости оборудования в качестве вычета немедленных расходов позволяет бизнесу получить немедленное облегчение своего налогового бремени, в то время как капитализация, а затем амортизация актива позволяет делать меньшие вычеты в течение более длительного периода времени. Метод расходов по разделу 179 предлагается в качестве стимула для владельцев малого бизнеса развивать свой бизнес за счет покупки нового оборудования.

Метод расходов по разделу 179 предлагается в качестве стимула для владельцев малого бизнеса развивать свой бизнес за счет покупки нового оборудования.

Вычет расходов по разделу 179 ограничен такими позициями, как автомобили, офисное оборудование, бизнес-техника и компьютеры. Этот быстрый вычет может обеспечить существенные налоговые льготы для владельцев бизнеса, которые покупают стартовое оборудование. Оборудование должно иметь право на вычет в соответствии со спецификациями в Разделе 179.налогового кодекса, а покупная цена должна быть в пределах диапазона суммы в долларах, разрешенного кодом. Имущество должно быть введено в эксплуатацию в течение налогового года, за который испрашивается вычет. Оборудование, охватываемое вычетом по Разделу 179, также может претендовать на амортизационную премию, что еще больше снижает налоговый счет владельца бизнеса.

Раздел 179 Детали

По данным Налоговой службы (IRS), максимальная сумма, которую вы можете выбрать для вычета большей части имущества по разделу 179, которое вы вводили в эксплуатацию в налоговые годы, начинающиеся в 2022 году, составляет 1 080 000 долларов США, что также ограничивает общую сумму приобретенного оборудования до максимума. $2,700,000, чтобы пройти квалификацию.

$2,700,000, чтобы пройти квалификацию.

Оборудование, транспортные средства и/или программное обеспечение, приобретенные в соответствии с Разделом 179, должны использоваться в коммерческих целях более 50% времени, чтобы иметь право на вычет. Просто умножьте стоимость оборудования, транспортных средств и/или программного обеспечения на процент коммерческого использования, чтобы получить денежную сумму, подпадающую под действие Раздела 179.

Пример

Представьте себе, что компания приобрела новую единицу оборудования, используемую на 100% в коммерческих целях, по цене 50 000 долларов США и с нулевой ликвидационной стоимостью. Компания может взять этот актив и амортизировать его в течение 5 лет на сумму 10 000 долларов в год. Раздел 179вместо этого позволит компании списать все 50 000 долларов в текущем году.

Источники статей

Investopedia требует, чтобы авторы использовали первоисточники для поддержки своей работы. К ним относятся официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами.