Содержание

руководство как подготовить и сдать от интернет-бухгалтерии «Моё Дело»

Оглавление

Скрыть

Виды налоговой отчетности для ИП

Обязанности работодателей

Другие виды отчетности

Отчетность ИП после регистрации

Отчетность ИП, не ведущего деятельность

Отчетность ИП самостоятельно в сервисе «Мое дело» с пошаговой инструкцией

Какую отчетность ведут ИП? Смотря какой предприниматель. ИП Вася может только раз в год сходить в ИФНС с декларацией, а ИП Коля будет каждый месяц готовить кипу бумаг. А все потому, что у Коли либо другая система налогообложения, либо у него в отличие от Васи есть наемные сотрудники, либо и то и другое.

Виды налоговой отчетности для ИП

В этом разделе говорим о Васе, который работает один и сотрудников не нанимает. Все зависит от выбранного режима. Для предпринимателей на ОСНО это декларация по НДФЛ и НДС. У бизнесменов на упрощенке и вмененке свои декларации и чаще всего только ими отчетность на спецрежимах и ограничивается, если нет сотрудников. У тех, кто работает на патентной системе, и вовсе нет обязанности отчитываться по доходам.

Все зависит от выбранного режима. Для предпринимателей на ОСНО это декларация по НДФЛ и НДС. У бизнесменов на упрощенке и вмененке свои декларации и чаще всего только ими отчетность на спецрежимах и ограничивается, если нет сотрудников. У тех, кто работает на патентной системе, и вовсе нет обязанности отчитываться по доходам.

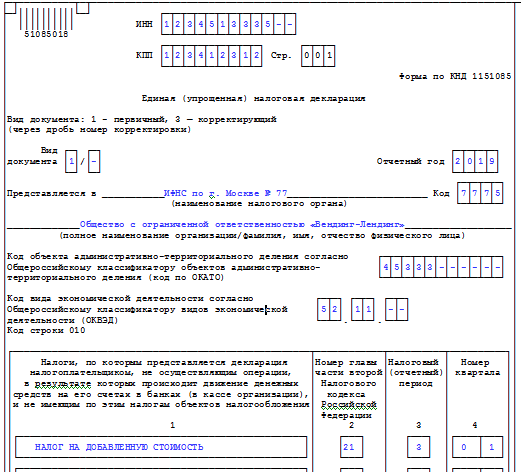

Налог на добавленную стоимость на УСН и ПСН не платят и деклараций по нему не сдают, но всегда следует помнить, что есть исключения, закрепленные в НК РФ.

Иногда ИП платят земельный и имущественный налог, но в отличие от организаций деклараций по ним не заполняют. Налоговая присылает уведомление и от предпринимателя требуется просто оплатить указанную в нем сумму.

Сроки подготовки и сдачи отчетности на основном и спецрежимах:

- НДС – до 25 числа после отчётного квартала;

- 3-НДФЛ – один раз в год до 30 апреля;

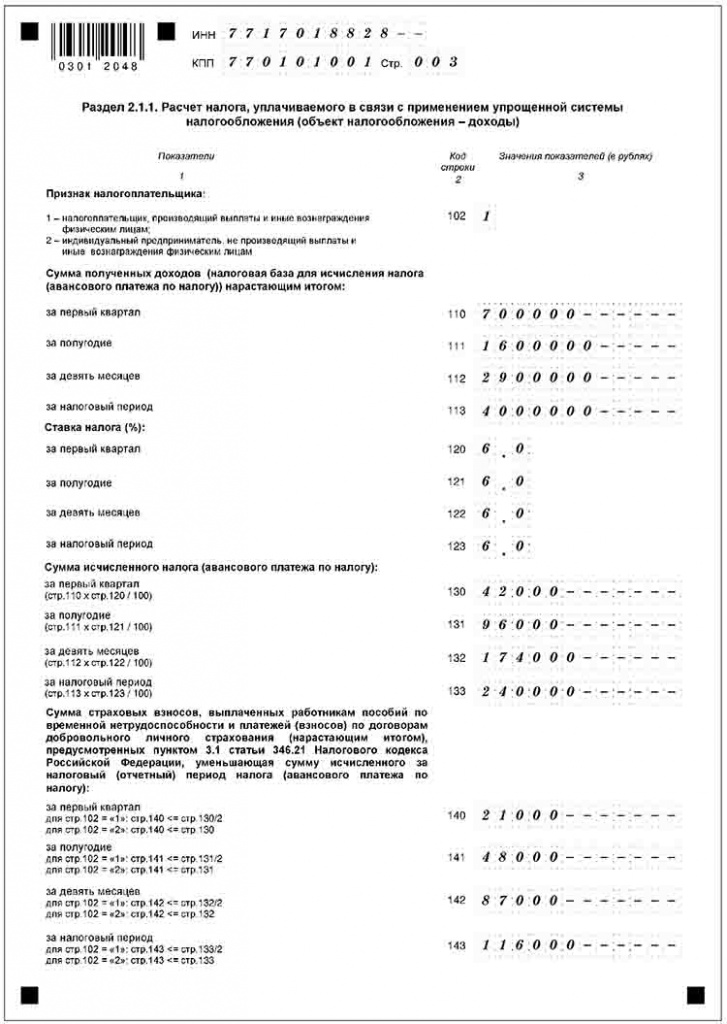

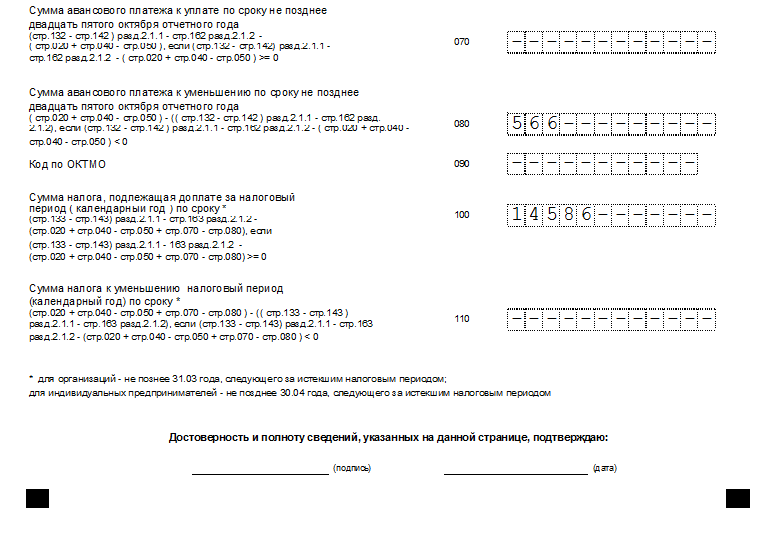

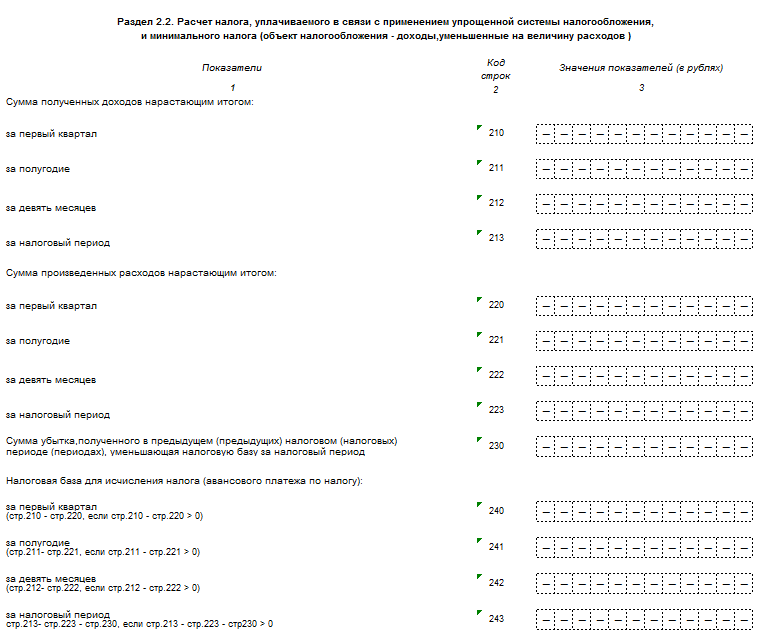

- по УСН – один раз в год до 30 апреля.

Упростите себе жизнь — сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Попробовать бесплатно

Обязанности работодателей

А вот здесь поговорим о Коле, который не просто бизнесмен, но еще и работодатель с наемными сотрудниками. Коля обязан делать все, что описано в предыдущем разделе, и плюс к этому отчитываться перед инстанциями по налогам и страховым взносам за своих работников. От применяемого режима это никак не зависит, все работодатели перед законом равны.

Вот действующий порядок сдачи отчетности ИП-работодателей в 2021 году.

В ИФНС:

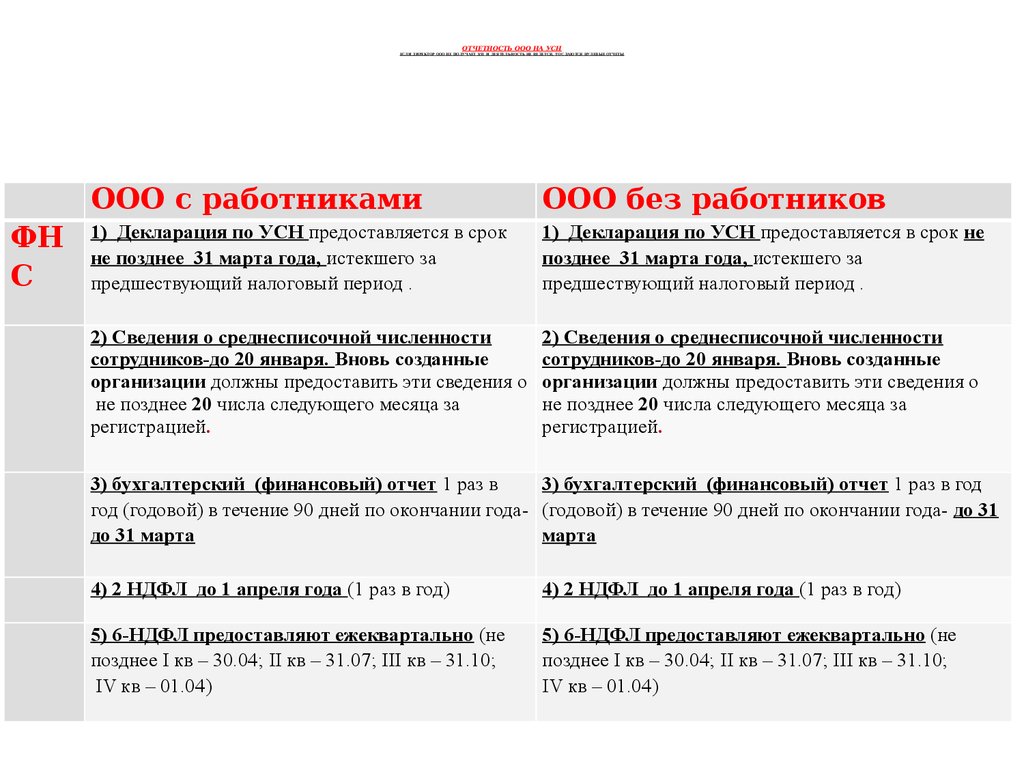

- 6-НДФЛ одна на всех каждый квартал в течение месяца после отчетного, годовая форма до 1 апреля.

- Расчет по страховым взносам каждый квартал в течение 30 дней после отчетного.

С 2021 года не сдаются:

- 2-НДФЛ — данный отчет теперь входит в 6-НДФЛ.

- Сведения о среднесписочной численности — данные сведения теперь входят в расчет по страховым взносам.

В Пенсионный фонд:

- До 15 числа каждого месяца форма СЗВ-М.

- СЗВ-стаж вместе с ОДВ-1 один раз в год до 1 марта.

Подготовка отчетности ИП в ФСС упростилась – сдается форма 4-ФСС только в части взносов на травматизм.

Другие виды отчетности

И Коля, и Вася иногда отчитываются и в органы статистики. В отличие от других видов отчетов, статистическая носит выборочный характер. Каждый год в Росстате составляются списки предпринимателей, которые должны будут заполнить и отправить форму.

Те, кто в выборку не попал, ничего сдавать не должны. Узнать, что и когда нужно сдать в Росстат именно вам, можно здесь, указав свои данные.

Раз в пять лет Росстат проводит сплошное наблюдение, и тогда статотчетность сдают все предприниматели без исключения. В этот раз сплошное наблюдение проводится в 2021 году.

Все малые предприятия и организации без исключения должны будут сдать отчёт до 1 апреля 2021 года. Индивидуальные предприниматели отчитываются по форме № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2020 год» (Приказ Росстата от 17.08.2020 № 469).

Индивидуальные предприниматели отчитываются по форме № 1-предприниматель «Сведения о деятельности индивидуального предпринимателя за 2020 год» (Приказ Росстата от 17.08.2020 № 469).

Некоторые предприниматели должны готовить еще и отраслевые отчеты, например, в Росприроднадзор. Это зависит от специфики бизнеса. Начиная деятельность разумно уточнить в местной налоговой, что именно нужно сдавать в вашем случае.

Любая отчётность в системе «Моё дело» формируется за считанные минуты

Отчёты создаются автоматически на основе введённых вами данных. Вы получаете готовые документы без опечаток, неточностей и ошибок, которые часто бывают при ручном заполнении бланков.

Воспользоваться сервисом

Отчетность ИП после регистрации

Предприниматель начинает отчитываться с того налогового периода, в котором встал на учет, даже если до конца этого периода (года или квартала) осталось несколько дней.

А вот что нужно сделать после регистрации – это заполнить и отправить 4-НДФЛ как только будет получен первый доход. Обязанность касается тех, кто работает на ОСНО. Эта форма нужна для того, чтобы на основе предполагаемого дохода налоговики рассчитали авансовые платежи по НДФЛ.

Обязанность касается тех, кто работает на ОСНО. Эта форма нужна для того, чтобы на основе предполагаемого дохода налоговики рассчитали авансовые платежи по НДФЛ.

Отчетность ИП, не ведущего деятельность

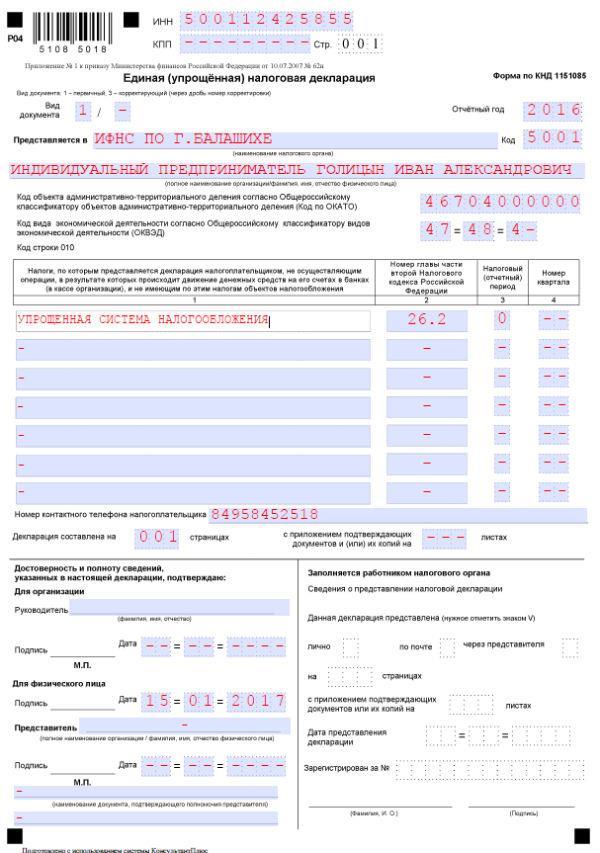

Сам статус ИП предполагает обязанность отчитываться и отсутствие деятельности от этой обязанности не освобождает. Предприниматели на ОСНО и УСН в этом случае сдают так называемые нулевки по НДС, НДФЛ, УСН.

Даже не ведущий деятельность работодатель, у которого все сотрудники в неоплачиваемых отпусках, остается работодателем, пока есть хоть один действующий трудовой договор. А значит остаются и обязанности.

Все перечисленные в этой статье отчеты предпринимателей с наемными работниками сдаются в общем порядке. Можно обойтись только без 6-НДФЛ – он не нужен если не выплачивалась зарплата.

Отчетность ИП самостоятельно в сервисе «Мое дело» с пошаговой инструкцией

После прочтения этой статьи может сложиться впечатление, что без бухгалтера, наемного или приходящего, бизнесмену не обойтись. Это не так.

Это не так.

С бременем отчетов можно справиться и самостоятельно, если пользоваться сервисом «Мое дело». С помощью электронного мастера заполнять формы сможет даже новичок, тем более что большую работы система делает сама.

Как научиться сдавать отчетность по ИП самостоятельно? Получить наставника и помощника в виде интернет-бухгалтерии «Мое дело». Возможности сервиса можно оценить бесплатно в течение пробного периода.

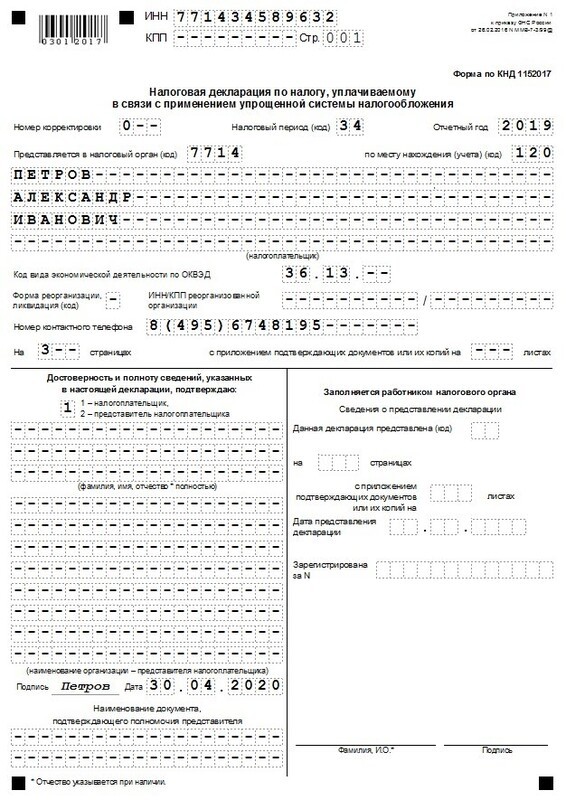

ИП на ОСН и УСН пора отчитываться за 2016 год

ИП на ОСН и УСН пора отчитываться за 2016 год

Мотрой Алена

Журналист

38

Распечатать

Поделиться

Размер шрифта:

Важное напоминание от Федеральной налоговой службы. Индивидуальным предпринимателям, которые применяют общий режим налогообложения или упрощенную систему налогообложения, пора отчитываться о доходах за прошлый год.

Содержание

Материал по теме

Декларация 3-НДФЛ для индивидуальных предпринимателей за 2017 год

ФНС напоминает, что до 30 апреля индивидуальные предприниматели, которые пользуются общим режимом налогообложения, обязаны подать налоговые декларации по налогу на доходы физических лиц. Такой же отчет ждут от нотариусов и адвокатов, учредивших адвокатские кабинеты. При этом сумма исчисленного налога ими должна быть уплачена не позднее 15 июля 2018 года.

Поскольку в этом году 30 апреля выпадает на выходной день, крайний срок сдачи декларации для ИП на ОСН переносится на 2 мая, вторник. Что касается уплаты налога, то он тоже переносится на 17 июля в связи с тем, что 15 июля – суббота.

Материал по теме

Как выглядит образец нулевой декларации по УСН за 2021 год для ИП

Между тем 2 мая истекает срок сдачи деклараций за 2016 год для ИП, которые пользуются упрощенной системой налогообложения. Вместе с отчетом необходимо также заплатить налог.

ФНС рекомендует малому бизнесу ускорить процедуру отчетности и снизить вероятность ошибок. Для этого вместо бумажных носителей сдавать декларации предлагается через интернет. Перечень операторов электронного документооборота, без которых нельзя направить отчетность в налоговую инспекцию, имеется на сайте ведомства в разделе «Представление налоговой и бухгалтерской отчетности».

‘;}

Распечатать

Поделиться

Мотрой Алена

Журналист

В 2004 г. окончила факультет журналистики МолдГУ по специальности «Журналистика и наука общения». В 2003-2011 работала в известных молдавских социально-политических изданиях. После переезда в РФ, с 2014 г. сотрудничаю с российской онлайн-прессой

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

Калькуляторы для ИП

- Расчет патента ИП

- Сумма страховых взносов

Весь список

Услуги для ИП

- КонсультантПлюс

- Бухгалтерский аутсорсинг

- Онлайн-бухгалтерия

- Электронная отчетность

- Консультации экспертов по бухгалтерии и кадрам

- Консультации юристов

- Заказ рекламы

Все услуги

Семинары

12 декабря 2022

Семинар

НДС- 2023: вычеты, счета фактуры, декларация

Подробнее12 декабря 2022

Семинар

44-ФЗ: новые правила в 2023 году, практика закупок, спорные вопросы

Подробнее12 декабря 2022 – 14 декабря 2022

Семинар

Госзакупки-2022: новые требования, практика, сложные ситуации (44-ФЗ, 223-ФЗ, 275-ФЗ)

Подробнее12 декабря 2022 – 13 декабря 2022

Семинар

Бухгалтерская (финансовая) отчетность за 2022 год: составляем без ошибок

Подробнее

Все семинары

Популярное для ИП

- 15 декабря 2021

Алгоритм заполнения заявления на патент: новая форма в 2021 году - 16 июня 2022

Калькулятор расчета патента ИП - 13 апреля 2021

Как узнать систему налогообложения ИП - 26 апреля 2022

Инструкция: заполнение заявления на патент в 2022 году - 12 января 2022

Образец уведомления об отсутствии печати у ИП

Подпишитесь на рассылку

Каждый будний день мы будем отправлять вам всё, что было опубликовано вчера

Удерживаемый налог на интеллектуальную собственность, зарегистрированную в Германии: правило упрощения снова расширено

Налоговые консультации

Федеральное министерство финансов Германии (BMF) считает, что внесение записей об интеллектуальной собственности в государственную книгу или реестр Германии приводит к ограничению обязательств по корпоративному подоходному налогу, и удерживаемый налог должен быть вычтен. Однако для этой цели было предоставлено правило отказа, которое теперь еще раз расширено.

Однако для этой цели было предоставлено правило отказа, которое теперь еще раз расширено.

В соответствии с формулировкой статьи 49(1) №. 2(е) и нет. 6 Закона о подоходном налоге Германии (Einkommensteuergesetz, EStG), компании, получающие платежи, которые не являются резидентами Германии и сдают в аренду или аренду (лицензируют) права интеллектуальной собственности, внесенные в государственную книгу или реестр в Германии (например, реестр патентов или товарных знаков), имеют ограниченная налоговая ответственность в Германии. Налог взимается либо как удерживаемый налог (раздел 50a(1) № 3 EStG, если права передаются), либо в виде процедуры оценки (раздел 25(3) EStG, если права продаются). BMF считает, что никакой дополнительной внутренней связи (помимо регистрации в Германии) не требуется.

Впервые BMF заявил в письме от 6 ноября 2020 г., что предполагает обязательство вычитать налог у источника в случаях, когда интеллектуальная собственность внесена в немецкую книгу или реестр. Это включает, например, выплаты роялти иностранному должнику по платежам за право, зарегистрированное в налоговом регистре Германии, независимо от того, имеется ли также внутреннее требование. В письме от 11 февраля 2021 г. BMF предоставил правило отказа, применение которого было распространено в письме от 14 июля 2021 г. на вознаграждение, полученное до 1 июля 2022 г. Теперь, незадолго до истечения этого срока, BMF в очередной раз объявляет о продлении на один год (письмо BMF от 29 июня)., 2022).

Это включает, например, выплаты роялти иностранному должнику по платежам за право, зарегистрированное в налоговом регистре Германии, независимо от того, имеется ли также внутреннее требование. В письме от 11 февраля 2021 г. BMF предоставил правило отказа, применение которого было распространено в письме от 14 июля 2021 г. на вознаграждение, полученное до 1 июля 2022 г. Теперь, незадолго до истечения этого срока, BMF в очередной раз объявляет о продлении на один год (письмо BMF от 29 июня)., 2022).

Это означает, что налог у источника может быть освобожден от вознаграждения, полученного до 1 июля 2023 г., при соблюдении следующих условий:

- Платежный должник не проживает в Германии.

- Когда вознаграждение получено, кредитор вознаграждения освобождается от бремени удержания налогов, взимаемых в Германии, посредством соглашения об избежании двойного налогообложения между Германией и его страной проживания.

- Кредитор вознаграждения должен подать заявление об освобождении от налогового вычета в BZSt до 30 июня 2023 года, и в этом случае договорные отношения — при необходимости в переводе на немецкий язык — должны быть раскрыты.

05.09.2022

обратно наверх

Связанные темы

Новые обязательства для операторов платформ

24 августа 2022 года правительство Германии опубликовало проект Закона о налоговой прозрачности платформы (PStTG). Это наложит на операторов цифровых платформ обширные обязательства по отчетности и соблюдению требований в масштабах всего ЕС. …читать дальше

Обширные изменения в польском налоговом законодательстве с 1 января 2022 г.

С подписью президента Польши 15 ноября 2021 года была принята налоговая реформа («Польский указ»), которая содержит обширные изменения в польском налоговом законодательстве и вступит в силу в основном с 1 января 2022 года. В следующей статье представлены некоторые из наиболее важных изменений в польском налоговом законодательстве. …читать дальше

В следующей статье представлены некоторые из наиболее важных изменений в польском налоговом законодательстве. …читать дальше

Немецкая опция Check-the-Box для партнерства

Федеральное министерство финансов Германии подробно объясняет, как с точки зрения налоговых органов должен применяться новый вариант налога на прибыль в соответствии с разделом 1a Закона о подоходном налоге с предприятий. …читать дальше

Когда трансграничные работники работают из дома

Из-за пандемии коронавируса сотрудники во многих случаях работают из дома. Если место удаленной работы также не находится в стране, в которой осуществляется профессиональная деятельность, это может повлиять на налогообложение заработной платы, а также на охват социального обеспечения. …читать дальше

…читать дальше

Минфин Германии меняет правила поставок товаров, включая установку

Федеральное министерство финансов Германии вносит изменения в правила поставки товаров, включая установку. В будущем иностранные предприятия, выполняющие монтажные, монтажные или проектные работы в Германии, во многих случаях больше не смогут использовать процедуру обратного начисления. Эти предприятия теперь должны взимать немецкий НДС со своих клиентов и регистрироваться для уплаты НДС в Германии. …читать дальше

Bryan Cave Leighton Paisner — Федеральное министерство финансов Германии требует раскрытия информации в случаях лицензирования интеллектуальной собственности, зарегистрированной в Германии

Резюме

- По данным Федерального министерства финансов Германии (BMF), лицензирование прав, зарегистрированных в немецком реестре, облагается ограниченной налоговой ответственностью, даже если в Германии не существует никакой дополнительной связи.

- В зависимости от индивидуальных обстоятельств налогоплательщики могут воспользоваться временными процедурными льготами на основании соглашений об избежании двойного налогообложения (СИДН).

- Требуется тщательный анализ соответствующих фактов и, при необходимости, незамедлительное раскрытие/заявка в соответствии с соответствующим циркуляром BMF.

История и практические правовые основы

Вопрос о том, достаточно ли лицензирования интеллектуальной собственности, зарегистрированной в Германии, для возникновения ограниченной налоговой ответственности в Германии, с 2020 года является предметом многочисленных споров — не в последнюю очередь из-за частично противоречивых заявлений налоговых органов и законопроектов. Это противоречие имеет особые последствия для многонациональных групп, которые не используют интеллектуальную собственность (ИС) в Германии, но права которых внесены в немецкий реестр. В этом контексте права, зарегистрированные в национальном реестре, также включают, например, патенты, зарегистрированные в немецком реестре в результате подачи заявки в Европейское патентное ведомство в соответствии с Европейской патентной конвенцией. В циркуляре BMF от 6 ноября 2020 года налоговые органы поддержали мнение о том, что простой записи во внутреннем реестре будет достаточно, чтобы вызвать ограниченную налоговую ответственность в Германии, и что дальнейшая налоговая связь в Германии не требуется. Однако в опубликованном двумя неделями позже законопроекте так называемого Закона о модернизации налоговых льгот в Германии (AbzStEnt-ModG) говорится, что простой записи в немецком реестре уже недостаточно для привлечения к ограниченной налоговой ответственности. Тем не менее, эта законодательная поправка не была принята в окончательной редакции Закона Германии о модернизации льгот по подоходному налогу от 20 января 2021 года. Как следствие, на текущей основе не ожидается никаких изменений в законе, и вопрос о правильном толковании соответствующие положения остаются в центре внимания.

В циркуляре BMF от 6 ноября 2020 года налоговые органы поддержали мнение о том, что простой записи во внутреннем реестре будет достаточно, чтобы вызвать ограниченную налоговую ответственность в Германии, и что дальнейшая налоговая связь в Германии не требуется. Однако в опубликованном двумя неделями позже законопроекте так называемого Закона о модернизации налоговых льгот в Германии (AbzStEnt-ModG) говорится, что простой записи в немецком реестре уже недостаточно для привлечения к ограниченной налоговой ответственности. Тем не менее, эта законодательная поправка не была принята в окончательной редакции Закона Германии о модернизации льгот по подоходному налогу от 20 января 2021 года. Как следствие, на текущей основе не ожидается никаких изменений в законе, и вопрос о правильном толковании соответствующие положения остаются в центре внимания.

Такое развитие событий свидетельствует о неопределенности, связанной с практическим применением закона, с которой сталкивались и продолжают сталкиваться как налоговые консультанты, так и лица, ответственные за налоговое законодательство в многонациональных группах. Исторические транзакции должны быть проверены, чтобы выполнить соответствующие обязательства по отчетности перед налоговыми органами Германии. В соответствии с действующими соглашениями, даже в чисто иностранных случаях (лицензирование зарегистрированного внутри страны права иностранным лицензиаром иностранному лицензиату) иностранный лицензиат будет обязан удерживать налоги за счет иностранного лицензиара. Кроме того, необходимо регламентировать трактовку любого удержания в новых соглашениях.

Исторические транзакции должны быть проверены, чтобы выполнить соответствующие обязательства по отчетности перед налоговыми органами Германии. В соответствии с действующими соглашениями, даже в чисто иностранных случаях (лицензирование зарегистрированного внутри страны права иностранным лицензиаром иностранному лицензиату) иностранный лицензиат будет обязан удерживать налоги за счет иностранного лицензиара. Кроме того, необходимо регламентировать трактовку любого удержания в новых соглашениях.

Это обязательство по удержанию также следует рассматривать в контексте потенциально применимых соглашений об избежании двойного налогообложения (налоговых договоров), где право Германии на налогообложение часто исключается. Тем не менее, следует отметить, что с налогово-процессуальной точки зрения первоначально требуется удержание налога, который будет возмещен позже (при условии наличия права на налоговые льготы).

С точки зрения налогово-процессуального законодательства циркуляр BMF от 11 февраля 2021 года предусматривает определенные процедурные упрощения, хотя, как более подробно поясняется ниже, упрощенный процесс по-прежнему связан с рядом обязательств.

Лицензионные платежи до 30 июня 2022 г. включительно

В отношении вознаграждения, которое уже начислено лицензиару или будет начислено до 30 июня 2022 года, налоговые органы допустили упрощенный порядок, аналогичный так называемому порядку справки об освобождении, но который в то же время имеет подлинную обратную силу эффект в том, что все вознаграждения (включая прошлые вознаграждения) включены. Такой крайний срок для применения такой упрощенной процедуры первоначально был 30 сентября 2021 г., но был продлен циркуляром BMF от 14 июля 2021 г. до 30 июня 2022 г.

В таких случаях упрощенного порядка налоговые органы разрешают удержание налога и отказ от представления налоговой декларации при следующих условиях:

- Иностранный должник по вознаграждению : лицензиат не имеет места жительства и управления в Германии.

- Освобождение от вознаграждения кредитора по DTA : лицензиар, являющийся резидентом для целей налогообложения в стране DTA, имеет право на освобождение от уплаты налогов в Германии в соответствии с применимым DTA (в случае партнерств право, партнеры партнерства в соответствии с DTA актуально)

- Крайний срок подачи заявок : лицензиар (или лицензиат, если это разрешено лицензиаром) должен подать заявление на освобождение от налога у источника в Федеральное центральное налоговое управление Германии (BZSt) не позднее 30 июня 2022 года.

- Раскрытие соответствующих договорных отношений (при необходимости их краткое изложение как часть заявки) и перевод соответствующих отрывков на немецкий язык.

В соответствии с циркуляром BMF, если есть разумные сомнения относительно права на льготы по соглашению в соответствии с DTA или в соответствии с разделом 50d ITA, от налогового вычета нельзя отказаться. В циркуляре BMF изложены некоторые сомнительные случаи, которые следует проверить заранее. Также возможен индивидуальный анализ, поэтому полезно достаточное объяснение обоснования применения в соответствии с налоговым законодательством. В случае отклонения заявления налог должен быть уплачен в течение одного месяца после отклонения.

Лицензионные платежи после 30 июня 2022 г.

Как правило, если лицензионный платеж получен после 30 июня 2022 года, налог должен быть удержан с последующим подачей заявления на возврат. Тем не менее, обязательство по удержанию налога не применяется, если было выдано действительное свидетельство об освобождении от уплаты налогов, на которое можно подать заявление.

Налоговая база

Циркуляр BMF от 11 февраля 2021 г. содержит рекомендации по определению налоговой базы для налога у источника, особенно в тех случаях, когда общее вознаграждение выплачивается за использование прав на нескольких территориях и, соответственно, лицензионные права регистрируются в нескольких юрисдикциях. Следует отметить, что в соответствии с этим циркуляром BMF простой подход, основанный на затратах (включая надбавку к прибыли на эти (регистрационные) затраты, если применимо), неприемлем. В этом случае общее вознаграждение должно быть «распределено с учетом принципа причинно-следственной связи» (так называемый подход «сверху вниз»). Соответствует ли последнее общим принципам трансфертного ценообразования, остается под вопросом.

Продажа прав, зарегистрированных в Германии

Продажа прав ИС, зарегистрированных в Германии, не подлежит удержанию. Однако по закону продавец все же обязан подать налоговую декларацию. Это связано с тем, что даже если Германия не имеет права налогообложения в соответствии с соглашением об избежании двойного налогообложения, необходимо подавать так называемую декларацию о нулевом налоге. В этом случае также, согласно циркуляру BMF от 11 февраля 2021 года, требуется раскрытие соответствующих договорных отношений, включая перевод соответствующего отрывка на немецкий язык.

В этом случае также, согласно циркуляру BMF от 11 февраля 2021 года, требуется раскрытие соответствующих договорных отношений, включая перевод соответствующего отрывка на немецкий язык.

Заключение и перспективы

Соответствующие участники рынка, предоставившие лицензионные права, которые были внесены в реестр Германии, должны подать соответствующее заявление до 30 июня 2022 года, чтобы избежать обязательств Германии по удержанию налога. Таким образом, циркуляр BMF от 11 февраля 2021 года можно с уверенностью рассматривать как создавший основу для действий, но все еще остается много вопросов, вызывающих сомнения. На практике определить основу для начисления налога будет сложно, и окончательное разъяснение этого может быть возможно только позднее в фискальных судах. Кроме того, с чисто юридической точки зрения остается сомнительным, достаточно ли простой регистрации права в национальном реестре для того, чтобы вызвать немецкое налоговое обязательство, в то время как на практике рекомендуется соблюдать изложенные выше циркуляры BMF.