Содержание

Департамент общего аудита по вопросу порядка применения льготной ставки по налогу на прибыль и внесения в связи с этим изменений в соответствии с ПБУ 18/02

Ответ

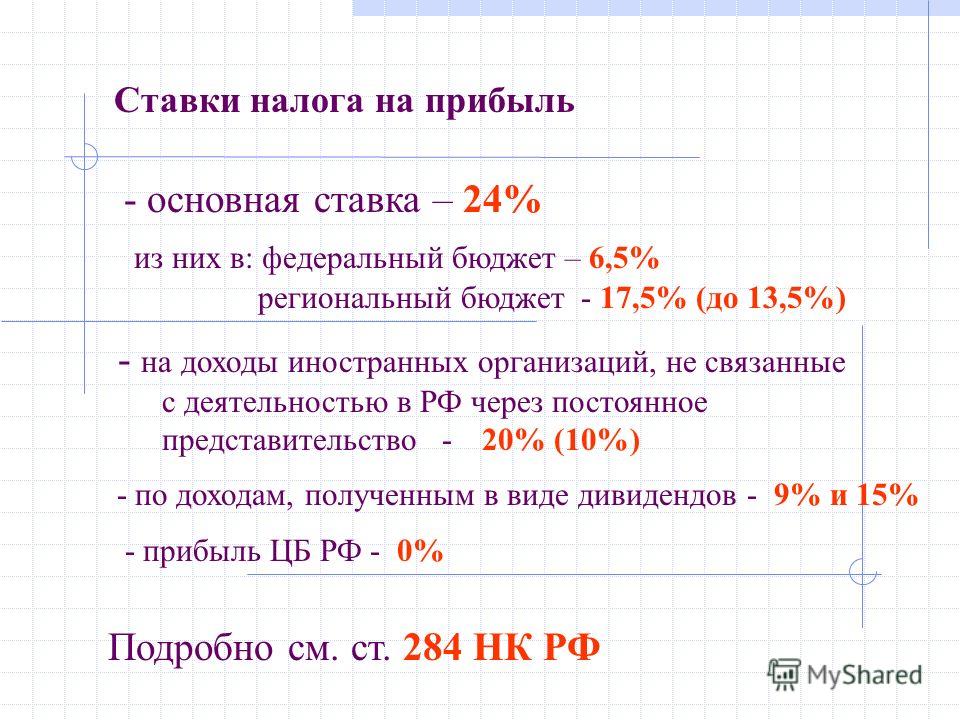

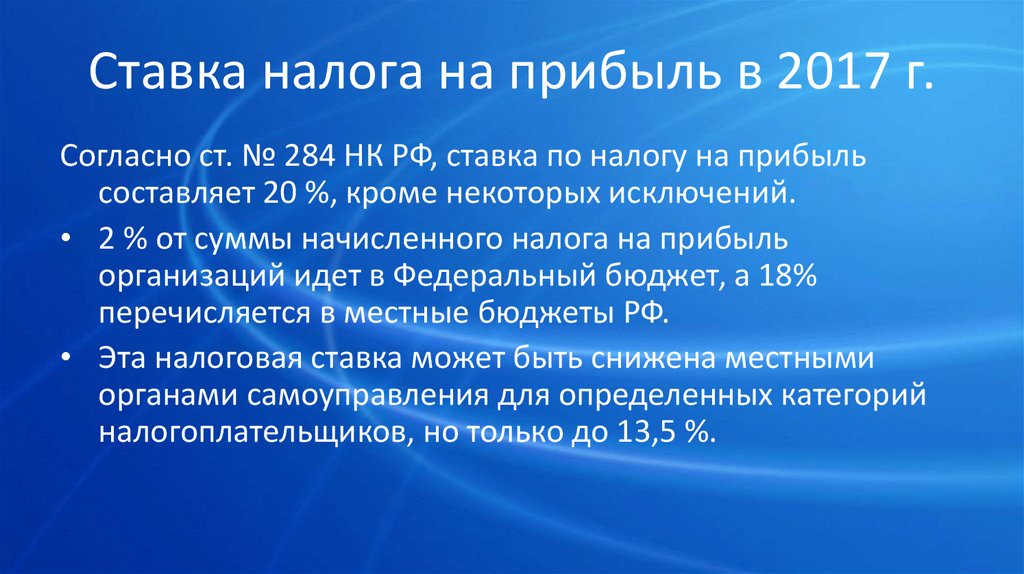

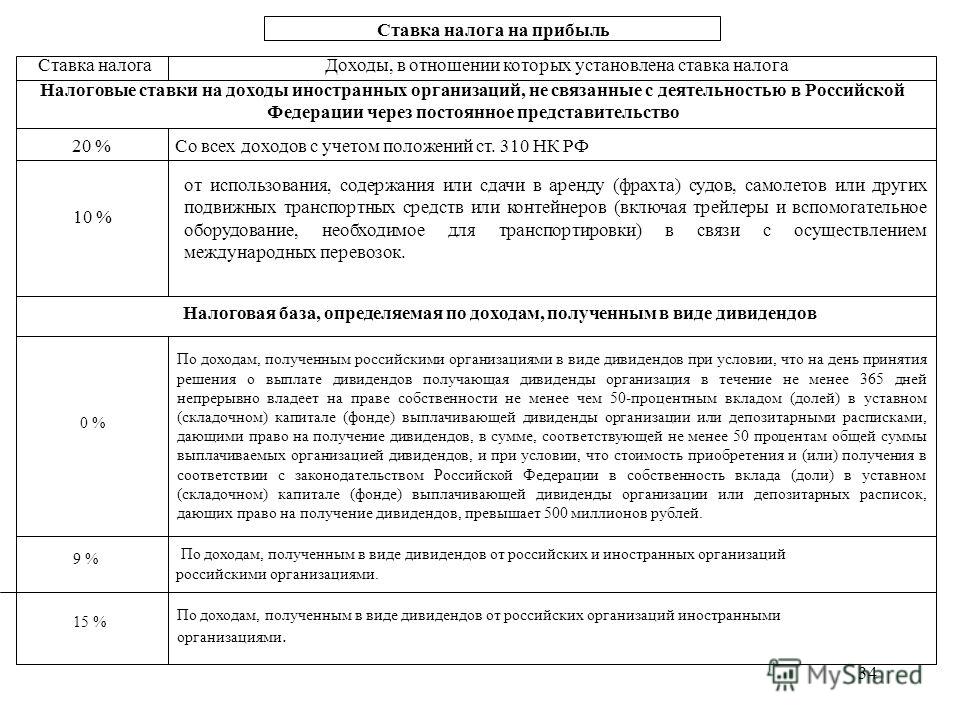

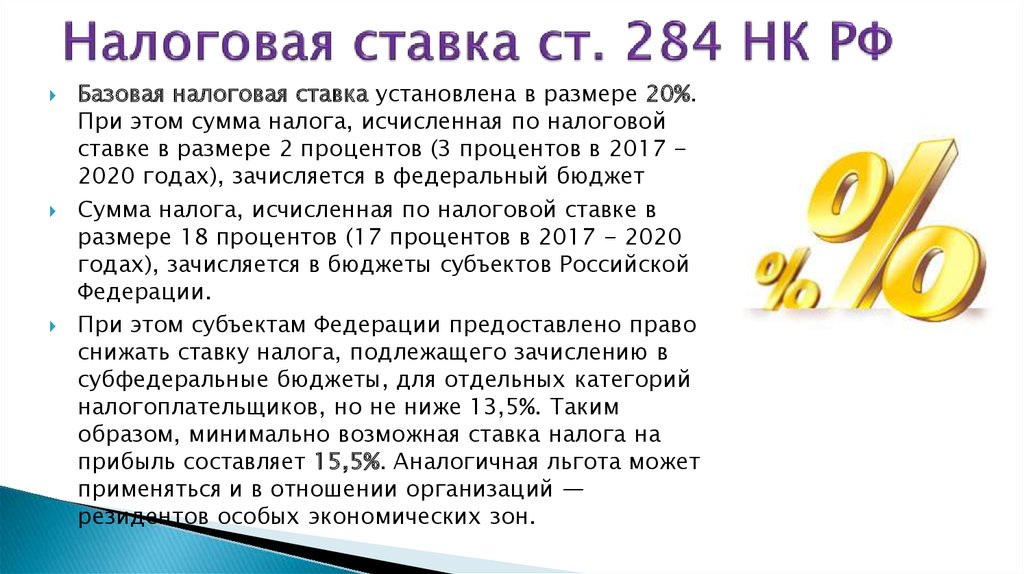

В соответствии с пунктом 1 статьи 284 НК РФ налоговая ставка по налогу на прибыль устанавливается в размере 20%, если иное не установлено настоящей статьей. При этом:

— сумма налога, исчисленная по налоговой ставке в размере 2% (3% в 2017 — 2020 годах), зачисляется в федеральный бюджет, если иное не установлено настоящей главой;

— сумма налога, исчисленная по налоговой ставке в размере 18% (17% в 2017 — 2020 годах), зачисляется в бюджеты субъектов РФ.

Налоговая ставка налога, подлежащего зачислению в бюджеты субъектов РФ, законами субъектов РФ может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5% (12,5% в 2017 — 2020 годах), если иное не предусмотрено настоящей статьей.

Законом г. Москвы «Об установлении ставки налога на прибыль организаций для организаций — субъектов инвестиционной деятельности, управляющих компаний технопарков и индустриальных (промышленных) парков, якорных резидентов технопарков и индустриальных (промышленных) парков» от 07.10.15 № 52 (далее – Закон г. Москвы № 52) в соответствии с НК РФ установлена пониженная ставка налога на прибыль организаций в части налога, подлежащего зачислению в бюджет города Москвы, для организаций — субъектов инвестиционной деятельности, реализующих инвестиционные приоритетные проекты города Москвы (далее — организации — субъекты инвестиционной деятельности), для управляющих компаний технопарков и индустриальных (промышленных) парков, якорных резидентов технопарков и индустриальных (промышленных) парков.

Москвы «Об установлении ставки налога на прибыль организаций для организаций — субъектов инвестиционной деятельности, управляющих компаний технопарков и индустриальных (промышленных) парков, якорных резидентов технопарков и индустриальных (промышленных) парков» от 07.10.15 № 52 (далее – Закон г. Москвы № 52) в соответствии с НК РФ установлена пониженная ставка налога на прибыль организаций в части налога, подлежащего зачислению в бюджет города Москвы, для организаций — субъектов инвестиционной деятельности, реализующих инвестиционные приоритетные проекты города Москвы (далее — организации — субъекты инвестиционной деятельности), для управляющих компаний технопарков и индустриальных (промышленных) парков, якорных резидентов технопарков и индустриальных (промышленных) парков.

Так, статьей 1 Закона г. Москвы № 52 установлено следующее:

«1. Установить ставку налога на прибыль организаций, подлежащего зачислению в бюджет города Москвы, в размере 13,5 процента (12,5 процента в 2017-2020 годах) для организаций — субъектов инвестиционной деятельности, в том числе являющихся стороной специального инвестиционного контракта, заключенного с органом государственной власти города Москвы, — в отношении прибыли, получаемой при реализации инвестиционных приоритетных проектов города Москвы, для управляющих компаний технопарков и индустриальных (промышленных) парков, якорных резидентов технопарков и индустриальных (промышленных) парков — в отношении прибыли, полученной от деятельности, осуществляемой на территории технопарков и индустриальных (промышленных) парков.

2. Ставка налога на прибыль организаций, указанная в части 1 настоящей статьи, применяется организациями — субъектами инвестиционной деятельности с первого числа отчетного периода, следующего за отчетным периодом, в котором инвестиционному проекту, промышленному комплексу, технопарку или индустриальному (промышленному) парку присвоен статус соответственно инвестиционного приоритетного проекта города Москвы, промышленного комплекса, технопарка или индустриального (промышленного) парка, до первого числа отчетного периода, следующего за отчетным периодом, в котором прекращен статус соответственно инвестиционного приоритетного проекта города Москвы, промышленного комплекса, технопарка или индустриального (промышленного) парка.».

Пунктом 1 статьи 3 Закона г. Москвы «Об инвестиционной политике города Москвы и государственной поддержке субъектов инвестиционной деятельности» от 07.10.15 № 54 (далее – Закон г. Москвы № 54) введены следующие понятия:

2) субъекты инвестиционной деятельности — российские и (или) иностранные юридические лица и индивидуальные предприниматели, объединение (консорциум) российских юридических лиц и (или) иностранных юридических лиц либо лица, действующие без образования юридического лица по договору простого товарищества (договору о совместной деятельности), реализующие инвестиционные приоритетные проекты города Москвы, в том числе инвестиционные проекты, реализуемые по специальному инвестиционному контракту, стороной которого является орган государственной власти города Москвы;

5) инвестиционные приоритетные проекты города Москвы — инвестиционные проекты, отвечающие установленным Правительством Москвы критериям и получившие соответствующий статус в установленном Правительством Москвы порядке, а также промышленные комплексы, технопарки и индустриальные (промышленные) парки, которым на основании Закона города Москвы «О промышленной политике города Москвы» присвоен соответствующий статус.

В силу пункта 4 статьи 6 Закона г. Москвы № 54 промышленные комплексы, технопарки и индустриальные (промышленные) парки признаются инвестиционными приоритетными проектами города Москвы с момента присвоения им в порядке, установленном Законом города Москвы «О промышленной политике города Москвы», статуса промышленного комплекса, технопарка или индустриального (промышленного) парка соответственно.

В качестве промышленного комплекса понимаются объекты недвижимого имущества (отдельно стоящее здание, сооружение или несколько зданий, сооружений, а также земельные участки, на которых они расположены), используемые субъектами деятельности в сфере промышленности для осуществления деятельности в сфере промышленности и инжиниринговой деятельности (подпункт 5 пункта 1 статьи 1 Закона г. Москвы «О промышленной политике города Москвы» от 07.10.15 № 55).

Из приведенных положений следует, что промышленные комплексы относятся к субъектам инвестиционной деятельности, реализующим инвестиционные приоритетные проекты города Москвы с момента присвоения им соответствующего статуса.

Следовательно, с учетом положений Закона г. Москвы № 52, организации, получившие статус промышленного комплекса, вправе применять льготную ставку налога на прибыль организаций, подлежащего зачислению в бюджет города Москвы, в размере 13,5% (12,5% в 2017-2020 годах) в отношении прибыли, получаемой при реализации инвестиционных приоритетных проектов города Москвы.

На официальном сайте ФНС РФ[1] размещена информация о порядке применения льготной ставки по налогу на прибыль организациями, получившими статус промышленного комплекса:

«Статьей 1 Закона г. Москвы от 07.10.2015 № 52 установлена пониженная ставка налога на прибыль организаций, подлежащего зачислению в бюджет г. Москвы в размере 13,5% (12,5% в 2017-2020 г.г.) для организаций – субъектов инвестиционной деятельности в отношении прибыли, получаемой при реализации инвестиционных приоритетных проектов г. Москвы.

При этом согласно пункту 4 статьи 6 Закона г. Москвы от 07. 10.2015 № 54 «Об инвестиционной политике города Москвы и государственной поддержке субъектов инвестиционной деятельности» промышленным комплексом признается инвестиционный приоритетный проект г. Москвы с момента присвоения ему в порядке, установленном Законом г. Москвы от 07.10.2015 № 55 «О промышленной политике города Москвы», статуса промышленного комплекса.

10.2015 № 54 «Об инвестиционной политике города Москвы и государственной поддержке субъектов инвестиционной деятельности» промышленным комплексом признается инвестиционный приоритетный проект г. Москвы с момента присвоения ему в порядке, установленном Законом г. Москвы от 07.10.2015 № 55 «О промышленной политике города Москвы», статуса промышленного комплекса.

В соответствии со статьей 1 Закона № 55 промышленный комплекс — объекты недвижимого имущества (отдельно стоящее здание, сооружение или несколько зданий, сооружений, а также земельные участки, на которых они расположены), используемые субъектами деятельности в сфере промышленности для осуществления деятельности в сфере промышленности и инжиниринговой деятельности.

Таким образом, пониженная ставка, установленная статьей 1 Закона № 52, может применяться только в отношении прибыли, полученной с использованием объектов недвижимого имущества, включенных в состав промышленного комплекса, в связи с чем субъектам инвестиционной деятельности необходимо организовать раздельных учет доходов (расходов), полученных (понесенных) при реализации инвестиционного приоритетного проекта г. Москвы, и доходов (расходов) по иной деятельности.

Москвы, и доходов (расходов) по иной деятельности.

При этом реализация покупных товаров и прочего имущества, реализация (погашение) ценных бумаг, уступка прав требования, выполнение работ (оказание услуг, в том числе по сдаче имущества в аренду), доходы в виде роялти и процентов по займам не относятся к деятельности в сфере промышленности и инжиниринговой деятельности, в связи с чем пониженная ставка в отношении прибыли, полученной от такой деятельности, не применяется.

Кроме того доходы и расходы, связанные с использованием недвижимого имущества, не отнесенного к промышленному комплексу, не подлежат включению в налоговую базу, к которой применяется пониженная налоговая ставка».

Из приведенных разъяснений следует, что организации, получившие статус промышленного комплекса, вправе применять льготную ставку по налогу на прибыль в отношении прибыли, полученной при осуществлении деятельности, связанной с использованием объектов недвижимости, включенных в состав промышленного комплекса.

Таким образом, у Организации возникает необходимость ведения раздельного учета доходов и расходов, формирующих налоговую базу, облагаемую по льготной, и по обычной ставкам.

Далее рассмотрим порядок отражения изменения сумм ОНА и ОНО в связи с применением иной ставки по налогу на прибыль.

В соответствии с пунктом 14 ПБУ 18/02[2] изменение величины отложенных налоговых активов в отчетном периоде равняется произведению вычитаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату. В случае изменения ставок налога на прибыль в соответствии с законодательством РФ о налогах и сборах величина отложенных налоговых активов подлежит пересчету на дату, предшествующую дате начала применения измененных ставок с отнесением возникшей в результате пересчета разницы на счет учета прибылей и убытков.

В аналогичном порядке на основании пункта 15 ПБУ 18/02 изменение величины отложенных налоговых обязательств в отчетном периоде равняется произведению налогооблагаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль, установленную законодательством РФ о налогах и сборах и действующую на отчетную дату. В случае изменения ставок налога на прибыль в соответствии с законодательством РФ о налогах и сборах величина отложенных налоговых обязательств подлежит пересчету на дату, предшествующую дате начала применения измененных ставок с отнесением возникшей в результате пересчета разницы на счет учета прибылей и убытков.

В случае изменения ставок налога на прибыль в соответствии с законодательством РФ о налогах и сборах величина отложенных налоговых обязательств подлежит пересчету на дату, предшествующую дате начала применения измененных ставок с отнесением возникшей в результате пересчета разницы на счет учета прибылей и убытков.

Таким образом, в случае, если Организация планирует с 2018 года в отношении иных видов деятельности применять ставку налога на прибыль в размере 20%, то 31.12.17 в бухгалтерском учёте необходимо сделать следующие записи:

Дт 09 Кт 99 – увеличена сумма отложенного налогового актива;

Дт99 Кт 77 – увеличена сумма отложенного налогового обязательства.

Сумма, подлежащая увеличению, рассчитывается следующим образом:

ВР[3] * 0,2 – ВР * 0,155

При этом сумма корректировок подлежит отражению в строке 2460 «Прочее» Отчёта о финансовых результатах[4].

Если Организация планирует применить ставку налога 20% по иным видам деятельности с 01. 01.17, то обращаем Ваше внимание на следующее:

01.17, то обращаем Ваше внимание на следующее:

Сумма дополнительно начисленного за 2017 год налога на прибыль подлежит отражению в периоде подачи уточнённой налоговой декларации.

Следовательно, на дату представления уточненной декларации по налогу на прибыль формируется запись:

Дт 99 Кт 68 – отражена сумма налога на прибыль за 2017 год дополнительно начисленная.

Кроме того, по состоянию на 01.01.17 в учете Организации отражены ОНА и ОНО исходя из ставки налога 15,5%.

По нашему мнению, ОНА и ОНО, списанные по ставке 15,5%, которые следовало начислять и списывать по ставке 20%, в течение 2017 года не подлежит дополнительной корректировке в виду того, что не повлиюет на общее сальдо ОНА и ОНО по состоянию 31.12.17.

Как было отмечено нами выше, по состоянию на 31.12.17 Организации следует скорректировать остатки ОНА и ОНО соответствующими записями:

Дт 09 Кт 99 – увеличена сумма отложенного налогового актива;

Дт99 Кт 77 – увеличена сумма отложенного налогового обязательства.

На основании изложенного, считаем, что:

— в связи с применением с 1 января 2018 года ставки налога на прибыль 20% в отношении доходов, расходов, не относящихся к основной деятельности, Организации следует скорректировать ОНА и ОНО по состоянию на 31.12.17 следующими записями:

Дт 09 Кт 99 – увеличена сумма отложенного налогового актива;

Дт99 Кт 77 – увеличена сумма отложенного налогового обязательства;

— если Организация примет решение скорректировать налог на прибыль за 2017 год, то, помимо корректировки ОНА и ОНО по состоянию на 31.12.17, на дату представления уточненной налоговой декларации необходимо будет отразить операцию:

Дт 99 Кт 68 — отражена сумма налога на прибыль за 2017 год дополнительно начисленная.

Коллегия Налоговых Консультантов, 14 марта 2018 года.

[1] https://www.nalog.ru/rn77/news/tax_doc_news/7192894/

[2] Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утв. Приказом Минфина РФ от 19.11.02 № 114н.

Приказом Минфина РФ от 19.11.02 № 114н.

[3] Временная разница (налогооблагаемая или вычитаемая, в зависимости от корректируемого показателя).

[4] Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» от 02.07.10 № 66н.

Ответы на самые интересные вопросы на нашем телеграм-канале

knk_audit

Назад в раздел

Налог на прибыль в 2020 году: изменения, ставки, особенности

2020-й год принес много изменений в налоговом законодательстве, и налога на прибыль они также коснулись. Так, например, внесены и уже приняты поправки, позволяющие большему числу компаний с 2020 года идти по ставке 0%. Подробно разбираемся в нововведениях налога на прибыль в этой статье

Анна Веденеева

Эксперт по бухгалтерскому учету и налогообложению

Кто платит налог на прибыль?

Согласно статьям 246, 246.2, 247 НК РФ, уплата налога на прибыль является обязательной для всех юридических лиц РФ. Также налогом облагается и деятельность иностранных компаний, получающих доходы из источников на территории РФ.

Кроме того, в соответствии с международным договором о налогообложении, иностранные юридические лица, являющиеся налоговыми резидентами РФ, также оплачивают данный налог. Равно как и организации, фактическое управление которыми осуществляется из России, если в рамках договора не предусматривается иной регламент.

Освобождены от уплаты налога на прибыль (согласно статьям 246.1, 346.1, 346.11, 346.26 Налогового Кодекса РФ):

- организации, принимающие непосредственное участие в проекте «Сколково»;

- юридические лица, оплачивающие налог на игорный бизнес;

- плательщики, использующие специальные режимы и системы налогообложения для отчетности (УСН, ЕНВД, ЕСХН).

Распределение ставок в госбюджет по налогу на прибыль в 2020 году

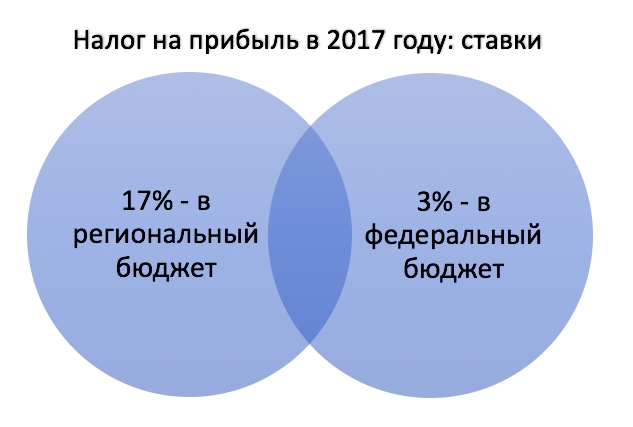

Базовая ставка по данному налогу оставлена законодателями неизменной. Юридическим лицам надлежит отчислять суммарный налог на прибыль по стандартной ставке 20%, из которых 17% уплачиваются в региональный бюджет государства, а 3% — в федеральный.

Обратите внимание! Без распределения по бюджетам налогом 20% облагается прибыль категории организаций, задействованных в добыче углеводородного сырья и разработке новых морских месторождений. В этом случае сумма налога полностью отчисляется в казну федерального бюджета.

Особенности распределения и применения ставок регулирует статья 284 Налогового Кодекса РФ. Также для отдельных категорий плательщиков предусматриваются льготные ставки.

Нулевая ставка по налогу на прибыль: нововведения с 2020 года

С 2020 года введены дополнительные категории плательщиков, могущих претендовать на использование нулевой ставки по налогу на прибыль.

При соблюдении ряда условий юридическое лицо вправе воспользоваться данной льготой, если организация является региональным оператором в части обращения и переработки ТБО (твердых бытовых отходов). Правом на данную льготную налоговую ставку теперь могут воспользоваться также муниципальные и региональные музейные, библиотечные организации и театры.

Обратите внимание! Доход от основного вида деятельности данных организаций, претендующих на нулевую ставку, обязательно должен составлять 90% и выше от всех поступлений. Регламентируются условия, обязательные к соблюдению для применения ставки 0% статьей 284.8 НК РФ.

Есть и еще один нюанс: применение льготной ставки для вышеперечисленных категорий налогоплательщиков станет возможным при принятии соответствующего решения о предоставлении ее на региональном уровне. В этом случае, согласно Федерального закона от 26 июля 2019 года № 211-ФЗ, налоговая ставка в федеральный бюджет с 2020 года составит 0%.

Помимо этого, бессрочное право применять данную льготную ставку есть теперь у медицинских, образовательных учреждений, а также у организаций, занимающихся социальным обслуживанием. Для этого необходимо соответствие условиям, закрепленным статьях 284.1 и 284.5 НК РФ (с учетом статей 2 и 3 Федерального закона от 26 июля 2019 года № 210-ФЗ).

Применение нулевой льготной ставки в 2020 году

В результате уже подписанных президентом изменений для Налогового кодекса, организации смогут включить больше расходов при подаче декларации по налогу на прибыль.

Например, внереализационные расходы, подразумевающие понесенные организацией затраты по созданию социальных объектов, которые безвозмездно передаются в государственную или муниципальную собственность (пункт 5 статьи 1 Федерального закона № 210-ФЗ).

В то же время, для юридических лиц, ранее уже применявших нулевую льготную ставку по данному налогу, все осталось по-прежнему.

Так, согласно пункту 2 статьи 284.1 НК РФ, образовательным и медицинским учреждениям правомерно применять нулевую льготную ставку ко всей имеющейся налоговой базе, кроме таких категорий прибыли, как:

- доходы в виде прибыли от КИК;

- проценты и дивиденды по госбумагам.

Организациям, задействованным в социальном обслуживании, согласно пункту 2 статьи 284.5 НК РФ, надлежит применять ставку 0% ко всей налоговой базе, кроме прибыли от дивидендов. Также не учитываются и проценты по госбумагам.

То же правило действует и для муниципальных/региональных музеев, библиотек и театров (статья 284. 8 НК РФ в редакции Федерального закона от 26 июля 2019 года № 210-ФЗ).

Для региональных операторов по обращению с ТБО (твердыми бытовыми отходами) нулевую ставку следует применять к полученной прибыли от осуществленной деятельности по договору на оказание услуг по обращению с ТБО.

Обратите внимание! Для музеев, библиотек, театров и региональных операторов по обращению с ТБО условия применения нулевой ставки регламентируются соответствующими решениями, принятыми на региональном уровне.

Применение пониженных ставок по налогу на прибыль в 2020 году

Согласно действующей практике, для некоторых категорий субъектов РФ допускается снижение региональной ставки налога на прибыль до 12,5%.

Кроме того, пониженные региональные ставки, установленные властями для налога на прибыль в период до 1 января 2018 года, организации могут использовать вплоть до даты окончания их действия, однако не позднее, чем до 1 января 2023 года.

Чаще всего под пониженную ставку налога на прибыль подпадают такие статьи доходов организаций, как: дивиденды, доходы медицинских и образовательных учреждений, доходы сельхозпроизводителей, прибыль от продажи части уставного капитала и акций, проценты по ценным бумагам и прибыль, полученная от проектов, связанных с региональным инвестированием и инновациями.

Вывод

В 2020 году внесен ряд поправок и изменений в некоторые статьи НК РФ в части налога на прибыль. Больше всего из них коснулись применения льготной ставки. Новая редакция законов предусматривает для некоторых организаций с 1 января 2020 года возможность бессрочно применять нулевую ставку. Также созданы условия для расширения списка учреждений, которым при соответствующих решениях на региональном уровне может быть предоставлено право использовать льготную и пониженную ставку по налогу на прибыль.

Если вы заметили опечатку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Еще один взгляд на C corp. по сравнению с S корп. в свете налоговой реформы

Редактор: Энтони С. Бакейл, бухгалтер CPA 115-97, представляет собой постоянную фиксированную налоговую ставку в размере 21% для корпораций категории C, введенную в действие с 1 января 2018 г. Учитывая, что максимальная ставка индивидуального налога была снижена только до 37% (с 39,6%), даже с добавлением 20% вычета за квалифицированный доход от бизнеса (QBI), который может эффективно снизить ставку до 290,6%, многие транзитные налогоплательщики могут быть заинтересованы в возможном преобразовании своего бизнеса в корпорации типа C.

Однако теперь, когда осела пыль после принятия TCJA, что позволило получить более четкое представление о возможностях и ловушках налогового планирования, для многих существующих S-корпораций и партнерств представляется гораздо более целесообразным сохранить свой статус транзитных организаций, а не преобразовывать .

Несмотря на то, что корпорации C предлагают лучшие возможности вычета дополнительных льгот для владельцев, избежание альтернативного минимального налога (AMT), возможность выбрать любой конец финансового года и более низкую ставку налога на большую часть дохода в виде дивидендов, основной движущей силой для компаний, рассматривающих этот переход, является новая ставка 21%. Однако при дальнейшей проверке возникает ряд ситуаций, когда налогоплательщики не получат реальной выгоды и могут фактически столкнуться с более высоким налоговым счетом, если они перейдут в корпорацию C.

Ясно, что более мелкие корпорации категории С пользовались более низкими налоговыми ставками, чем те, которые применялись до закона TCJA. Предыдущие ставки градуированных корпораций C не поднимались выше эффективных 21% до тех пор, пока налогооблагаемый доход не превышал 90 000 долларов. Кроме того, согласно действующему законодательству, дифференцированные ставки подоходного налога с физических лиц, которые применяются к владельцам транзитных юридических лиц, позволяют получить значительную сумму налогооблагаемого дохода до достижения эффективной налоговой ставки в размере 21%.

Индивидуальные налогоплательщики, состоящие в браке и подающие совместную декларацию, которые используют стандартный вычет, не будут платить по ставке 21% до тех пор, пока их скорректированный валовой доход (AGI) не достигнет 402 500 долларов США. Предположим, в качестве альтернативы, что весь их доход поступает из Списка K-1 от необслуживающей бизнес-корпорации S, которой они владеют, но не работают, но многие другие работают. Это позволит им получить полное укрытие в размере 20% от вычета QBI со всего их дохода. Это означает, что они не достигнут эффективной налоговой ставки в 21%, пока у них не будет более 808 000 долларов AGI. (В обоих случаях предположим, что у них нет другого дохода и они не облагаются АМТ.) Исходя из этого варианта, пул предприятий, которые получат выгоду от ставки корпоративного налога C в размере 21%, намного меньше. Даже сравнение, основанное на предельной, а не на эффективной налоговой ставке, приведет к выводу, что преобразование в корпорацию С не приведет к чистой экономии на налогах при некоторых уровнях дохода. 22-процентная шкала, состоящая в браке и подающих совместную регистрацию (ближайшая к корпоративной ставке), заканчивается налогооблагаемым доходом в размере 165 000 долларов США, что оставляет разумную возможность для получения дохода до того, как какие-либо сбережения возникнут в результате налогообложения в качестве корпорации C.

Таким образом, теперь внимание должно быть сосредоточено на частных владельцах с высоким уровнем дохода. Важно отметить, что ставка корпорации C применяется только к доходу, который остается в компании и подлежит налогообложению. Передача денежных средств владельцам от компании требует вычитаемого платежа, как правило, в форме компенсации или арендной платы, или невычитаемого платежа, такого как дивиденды или ликвидационное распределение.

Компенсация или арендная плата возвращает всю экономию на предельной налоговой ставке и может даже добавить некоторые затраты на заработную плату или чистый налог на прибыль от инвестиций. Ставка налога на дивиденды для этого уровня дохода составит 23,8%. Когда эта ставка применяется к 79% корпоративного дохода, оставшегося после уплаты корпоративного налога, дает чистую оценку в размере 18,8% до учета любых скидок временной стоимости. На первый взгляд, ставка корпоративного налога в размере 21% плюс чистый налог на дивиденды в размере 18,8% составляет 39,8%, что выше, чем максимальная ставка в 37% для владельца транзитной организации.

Возможность платить корпоративную ставку сейчас и отсрочить налог на дивиденды или ликвидационные выплаты по-прежнему может быть привлекательной для высокооплачиваемых людей, которые могут позволить себе накапливать активы в корпорации. Эти налогоплательщики, однако, затем должны сосредоточиться на налоге на накопленную прибыль в соответствии со ст. 531. Этот налог предназначен для предотвращения накопления корпорациями доходов, превышающих разумные потребности бизнеса компании. Есть много компонентов для определения разумных деловых потребностей компании, но стоит отметить, что сумма безопасной гавани, разрешенная в соответствии с гл. 535(c)(2) был установлен в размере 250 000 долларов с 1982 (150 000 долларов для корпораций индивидуального обслуживания). Это дает корпорациям категории С очень мало возможностей для уплаты налога по ставке 21% и накопления сбережений без дивидендов, если только нет доказанной деловой необходимости накапливать больше. Налог на накопленную прибыль представляет собой ежегодный налог, взимаемый с модифицированного налогооблагаемого дохода (раздел 535(b)), удерживаемого в бизнесе сверх его разумных потребностей. Следовательно, в налоговые годы, когда выплаты акционерам равны или превышают модифицированный налогооблагаемый доход, налог на накопленную прибыль не взимается.

Во времена, когда прибыль может быть накоплена и соответствовать порогу разумных потребностей бизнеса, владельцы могут также захотеть продолжать отсрочивать налог до тех пор, пока не произойдет ликвидационное распределение, например, когда компания продает свои активы или свои акции. Ставка 21% может быть выплачена с прибыли от продажи активов, но если средства не требуются за пределами корпорации, может быть привлекательным держать чистую выручку и инвестировать средства внутри корпорации, тем самым продолжая отсрочку вторичного индивидуальный налог. Однако в этих случаях, а также когда валовой доход от операций сокращается по сравнению с доходом от личной холдинговой компании (PHC) (определяется в статье 543), налогоплательщики могут увеличить свою подверженность налогу на PHC в соответствии с разделом 543. 541.

Налог PHC начисляется ежегодно на нераспределенный доход PHC. Основное различие между налогом на PHC и налогом на накопленный доход заключается в том, что налог на PHC рассчитывается самостоятельно и является более механическим, а налог на накопленный доход является более субъективным и оценивается только IRS. Иногда могут быть веские причины планировать остаться корпорацией C, а не ликвидировать и не платить налог PHC. Типичным примером может быть, если у корпорации есть пожилой или немощный акционер, чье имущество выиграет от корректировки базы, если акционер умрет в ближайшем будущем. Ликвидация сразу после смерти приведет к обложению налогом только любых доходов внутри корпорации.

Другим примером может быть случай, когда налогоплательщик накопил значительные активы в корпорации, которые теперь инвестируются в пассивные или портфельные инвестиции (после продажи). В этой ситуации, если налогоплательщик ежегодно распределяет текущий доход за вычетом корпоративного налога, корпорация избегает как налога на накопленную прибыль, так и налога на первичную доходность. Однако текущий доход подлежит двойному налогообложению по общей максимальной чистой ставке 39,8%. Любой, кто проверит цифры, обнаружит, что в определенных ситуациях лучше платить текущий двойной налог, чем распределять накопленную прибыль при ликвидации корпорации.

Пример: K продает свой бизнес в результате продажи активов корпорации C. Продажа принесла корпорации 10 000 000 долларов после уплаты налогов. K’ s База акций корпорации незначительна, поэтому все 10 000 000 долларов, если они будут распределены, будут облагаться налогом на индивидуальном уровне в размере 2 380 000 долларов. Если $10 000 000 остаются в компании, их можно полностью реинвестировать. Если он будет распространен, K будет инвестировать 7 620 000 долларов. В любом случае K собирается инвестировать выручку в акции, которые приносят квалифицированные дивиденды в размере 6% в год. Если выручка будет инвестирована в корпорацию, K будут иметь ежегодные денежные средства после уплаты налогов в размере 409 194 долларов США (600 000 долларов США — [600 000 долларов США × 50% (вычет из полученных дивидендов) × 21%] — [537 000 долларов США × 23,8%]), по сравнению с инвестирование выручки после ликвидации, в результате чего денежные средства после уплаты налогов ежегодно составляют 90 003 K 90 004 из 348 386 долларов США (457 200 долларов США — [457 200 долларов США × 23,8%]). В этой ситуации, если K могут выжить на чистых денежных средствах в размере 409 долларов США.,194, плюс его другие источники дохода ежегодно до конца его жизни, лучше сохранить средства в корпорации до K’ смерти.

В качестве альтернативы налогоплательщики иногда рассматривают возможность отсрочки уплаты второго налога при ликвидации, делая выбор в пользу налогообложения в качестве корпорации S, чтобы избежать проблем с PHC. Предполагая, что корпорация будет квалифицироваться в соответствии с гл. 1361 (b), чтобы сделать выбор S, существует большая вероятность того, что он немедленно столкнется с новыми проблемами из-за пассивного налога на доход от инвестиций в соответствии с гл. 1375. Этот налог применяется, когда корпорация накопила прибыль корпорации C на конец налогового года и доход от пассивных инвестиций, превышающий 25% валовой выручки.

Одной из самых серьезных проблем при определении того, будет ли корпорация вообще иметь право на выборы S, является правило пяти лет в соответствии с разделами. 1362(g) и 1361(b)(3)(D), которые ограничивают случаи, когда корпорация после прекращения ее статуса может повторно преобразоваться в корпорацию S или квалифицированную дочернюю компанию по подразделу S (QSub) без согласия IRS. Если корпорация S аннулирует свой статус корпорации S в 2018 году из-за более низких ставок корпорации C в TCJA, она не сможет переизбрать статус S до 2023 года. Тем временем в 2018 и 2022 годах состоятся промежуточные выборы в Конгресс, поскольку а также выборы в Конгресс и президентские выборы в 2020 году. Состав Конгресса может резко измениться за это время, и партия, владеющая Белым домом, также может измениться, что приведет к изменению ставки корпоративного налога категории C, что существенно повлияет на налоговое планирование. Если это произойдет, некоторым компаниям, возможно, придется перевести часы на 2023 год, прежде чем они смогут отреагировать.

Другим возможным недостатком является то, что после того, как компания переизберет статус S, она может столкнуться с новой подверженностью встроенному налогу на прибыль в соответствии со ст. 1374. Это означает, что в течение еще пяти лет (в данном примере с 2023 по 2027 год) компании нужно быть осторожным, чтобы не признавать какой-либо встроенный доход, который также включал бы доходы, полученные до отзыва статуса S, в случае старых корпораций S, которые аннулировали статус, чтобы воспользоваться более низкими налоговыми ставками. Другими словами, встроенная прибыль от корпорации S в 2017 году, которая облагалась бы единым налогом, если бы она была продана тогда, подверглась бы двойному налогообложению в течение следующих 10 или более лет.

Другим нежелательным последствием отмены статуса S может быть потеря баланса счета накопленных корректировок (AAA) компании. В Совете главного юрисконсульта 201446021 IRS утверждала, что, когда выборы S прекращаются, AAA компании сбрасывается после окончания переходного периода компании после прекращения действия (PTTP). Таким образом, IRS рассудило, что если корпорация позже повторно выберет статус S, ее AAA снова начнется с нуля. Чтобы избежать этой ситуации, организация может рассмотреть возможность использования безналоговой реорганизации F.

Для этого создается новая корпорация S, и в нее вносятся акции существующей корпорации, чтобы она стала QSub. Это делает первоначальную корпорацию неучитываемой организацией, а AAA передается материнской компании в соответствии с Регламентами. сек. 1.1368-2(г)(2). Когда статус QSub аннулируется, чтобы позволить корпорации облагаться налогом как корпорация C, AAA остается нетронутым на родительском уровне. Если статус QSub восстанавливается через пять лет, AAA остается.

В качестве альтернативы, без реорганизации F, корпорация могла бы использовать новые и расширенные правила PTTP в соответствии с гл. 1371 (е). TCJA изменил эти правила, чтобы по-прежнему разрешать распределение денег от AAA в течение года после прекращения действия статуса Подраздела S, но гл. 1371 (f) также продлевает период, позволяющий распределениям после PTTP состоять из доходов и прибыли корпораций AAA и C на пропорциональной основе. Эти правила, по-видимому, применяются только к корпорациям, в которых подано заявление об отзыве статуса S, а не к тем, которые прекращают статус S из-за дисквалификации.

Еще одно положение TCJA может облегчить принятие решения о преобразовании корпорации S в корпорацию C. Корпорация S, отчитывающаяся по кассовому налогу, может быть вынуждена использовать метод начисления в бухгалтерском учете, как корпорация C. Например, кадровое агентство с валовой выручкой в размере 50 миллионов долларов может отчитаться по кассовому методу как корпорация типа S, но ему потребуется использовать метод начисления как корпорации класса C. Как правило, это изменение может быть довольно дорогостоящим. Чтобы облегчить эту боль, согласно гл. 481(d)(1), существует временный двухлетний период, начинающийся 22 декабря 2017 г. или после этой даты, в течение которого любая ст. 481 корректировки, связанные с этим изменением в бухгалтерском учете, могут применяться в течение шестилетнего периода, начиная с года изменения (по сравнению со стандартным четырехлетним периодом).

Несмотря на все подводные камни и возможность получения меньших, чем ожидалось, налоговых выгод от перехода на корпорацию категории С, существует еще ряд факторов, помимо новых, более низких ставок налога на корпорации категории С, которые могут сделать изменение выгодным. В некоторых штатах для корпораций категории C предусмотрены налоговые льготы, недоступные другим организациям. Например, штат Огайо не облагает налогом чистую прибыль корпорации C. На федеральном уровне гл. 1202 позволяет исключить до 100% налога на продажу акций корпорации C, которые относятся к квалифицированным акциям малого бизнеса. Однако наиболее эффективный способ использования возможностей корпорации С, созданных TCJA, едва ли кажется очевидным.

Чтобы получить наибольшую налоговую выгоду при одновременном ограничении некоторых рисков, описанных выше, вполне вероятно, что использование корпорации C в сочетании с транзитной организацией может предложить лучшее из обоих миров. Разделение бизнес-подразделений, таких как продажи и маркетинг в корпорации C, может позволить налогоплательщикам удерживать скромные суммы в размере 21% налогооблагаемого дохода, позволяя при этом не подлежащим вычету расходам, таким как расходы на развлечения клиентов и потенциальных клиентов, иметь гораздо более низкую налоговую стоимость. Возможно, части компаний с ограниченной ответственностью (LLC) с определенными услугами могут принадлежать корпорации C (с осторожностью в отношении избыточного накопления доходов), чтобы уменьшить сквозной доход для участников и позволить им претендовать на вычет QBI. При правильных обстоятельствах корпорация C на конец января финансового года может владеть 50,1% прибыли и долей капитала LLC и заставить LLC отчитаться за финансовый год 31 января в соответствии с разделом 1.1. 706(б)(4). Это не только снизит доход транзитной организации, но и создаст естественную отсрочку уплаты налогов для 490,9% по-прежнему находятся в личной собственности.

В условиях типичного закрытого бизнеса снижение TCJA ставок корпоративного налога до фиксированной ставки в 21% далеко не панацея. Как и почти во всех значительных изменениях, внесенных новым налоговым законодательством, один размер редко подходит для всех, и лучший подход требует анализа, основанного на фактах и обстоятельствах. В поясе инструментов много новых полезных инструментов и много возможностей найти благоприятные результаты. Ключ будет определить, как лучше собрать их.

Редактор Примечания

Энтони Бакейл работает в Cohen & Company Ltd. в Кливленде.

За дополнительной информацией об этих предметах обращайтесь к г-ну Бакале или tbakale@cohencpa. com.

Если не указано иное, участники являются членами или связаны с Cohen & Company Ltd.

Часто задаваемые вопросы о франшизе N.C., подоходном и страховом налоге

Нужно ли мне подавать заявление на получение корпоративного идентификационного номера?

Нет. Для целей корпоративного подоходного налога и налога на франшизу налогоплательщики идентифицируются по их федеральному идентификационному номеру и номеру, присвоенному секретарем штата.

Какова текущая позиция Департамента в отношении Nexus в Северной Каролине: «физическое присутствие» или «экономическое присутствие»?

Текущая позиция Департамента в отношении нексуса заключается в применении правила с поправками от 2 ноября 1992 г. За исключением поправки, вступившей в силу 1 января 1992 г.94, в котором устранены двусмысленные формулировки в первом абзаце, правила Северной Каролины о ведении бизнеса, 17 NCAC 5C .0102, не менялись со 2 ноября 1992 г. В 1992 г. это государство. Первоначальное правило датировалось 1 февраля 1976 года. Первоначально в подразделе .0102 (5) просто указывалось, что «владение, аренда или управление коммерческой или приносящей доход собственностью (недвижимой или личной) в Северной Каролине» будет считаться заниматься бизнесом в этом штате. 1992 редакция включает более конкретные примеры видов собственности, приносящей доход, которые создают взаимосвязь. Эти примеры включают: (i) недвижимость; (ii) материальное личное имущество; (iii) товарные знаки, торговые наименования, права франшизы, компьютерные программы, авторские права, запатентованные процессы и лицензии. Кроме того, в правило были включены подразделы, касающиеся корпораций, имеющих интересы в партнерстве и совместных предприятиях в этом штате, а также деятельность автотранспортных перевозчиков. 7 мая 2002 г. Налоговая комиссия поддержала позицию Департамента (см. Решение A&F Trademark, Inc. № 381) 9.0005

Для целей распределения, есть ли в Северной Каролине правило «возврата»?

Нет. Для корпораций, которым разрешено распределять доход, в числитель фактора продаж должны быть включены только те продажи, которые были осуществлены в пределах Северной Каролины. Однако продажа корпорации, которая не обязана подавать декларацию о доходах в другом штате, считается этим штатом.

Признает ли Северная Каролина компанию с ограниченной ответственностью с одним участником?

Да.

Нужен ли мне безналоговый номер штата Северная Каролина для моей некоммерческой корпорации?

Нет. Департамент доходов выдаст письмо об освобождении от налогов с подтверждением вашего федерального освобождения. (Подробнее о некоммерческих организациях.)

Какова ставка налога в Северной Каролине?

Корпоративный подоходный налог:

- Действует для налоговых периодов, начинающихся 1 января 2019 г. или после этой даты, ставка налога для C-корпораций составляет 2,5%.

- В 2017 и 2018 налоговых годах ставка налога для C-корпораций составляет 3,0%.

Налог на франшизу: (Узнайте больше о налоге на франшизу.)

- Для C-корпораций ставка налога на франшизу составляет 1,50 доллара за 1000 долларов. Минимальный налог на франшизу составляет 200 долларов.

- Для S-корпораций:

- Для налоговых периодов, начинающихся 1 января 2019 года или после этой даты, ставка налога для S-Corporation составляет 200 долларов США за первый миллион долларов (1 000 000 долларов США) налоговой базы корпорации и 1,50 доллара США за 1000 долларов США ее налоговой базы, превышающей один миллион. долларов (1 000 000 долларов). Поскольку налог на франшизу уплачивается за доходный год, в котором налог подлежит уплате, это снижение ставки будет применяться к налогу на франшизу, указанному в налоговых декларациях за 2018 год и позже.

- Для налоговых периодов до 1 января 2019 года ставка налога на франшизу составляет 1,5 доллара США за 1 000 долларов США (применяется к корпоративным налоговым декларациям за 2017 год и предыдущие). Минимальный налог на франшизу составляет 200 долларов.

Что является основанием для приостановления?

Общий закон Северной Каролины 105-230 требует, чтобы Департамент доходов уведомлял государственного секретаря, когда «корпорация или компания с ограниченной ответственностью не представляет какой-либо отчет или декларацию или не уплачивает какой-либо налог или сбор, требуемый налоговым законодательством для 90 дней после истечения срока». Кроме того, он требует от государственного секретаря «приостановить действие устава, устава или свидетельства о полномочиях, в зависимости от обстоятельств, корпорации или компании с ограниченной ответственностью». Все полномочия и привилегии корпорация прекратит свое существование после приостановки

Моя корпорация была приостановлена Департаментом доходов Что мне нужно сделать для восстановления

Вы должны подать все декларации по всем налоговым таблицам и уплатить все налоги , штраф и проценты, причитающиеся к уплате, и уплатите сбор за восстановление в размере 25 долл. После получения корпорация будет восстановлена, и Департамент уведомит об этом канцелярию государственного секретаря9.0005

Что делать, если я получу уведомление о непредставлении корпоративной декларации?

- Если была подана декларация, отправьте копию декларации, погашенный чек, которым была произведена оплата, и копию письма о просроченной задолженности в Корпоративную рабочую группу — Центральный экзамен, почтовый ящик 871, Роли, Северная Каролина 27602

- Если декларация не была подана, отправьте декларацию и оплату налога, штрафов и процентов в Департамент доходов Северной Каролины, почтовый ящик 25000, и в Роли, Северная Каролина 27640-0710.

Должна ли недействующая корпорация или корпорация, не имеющая активов, подавать декларацию?

Корпорация, которая неактивна или не имеет активов, облагается ежегодно минимальным налогом на франшизу в размере 200,00 долларов США. Возврат должен быть подан за каждый год, в котором не было никакой деятельности, и должен быть сделан платеж в размере 200,00 долларов США.