Как взять кредит для ИП и малого бизнеса в Сбербанке России. Получение кредита для малого бизнеса

Получить кредит для ИП и малого бизнеса в Сбербанке: условия и документы

В нынешних непростых экономических условиях для успешной предпринимательской деятельности необходимо привлечение дополнительных денежных средств. Самым оптимальным вариантом является кредитование. Но многие кредитные организации неохотно идут навстречу заемщикам, представляющим малый бизнес. Причин для отказов в кредитовании много. Это значительные финансовые риски, сложность в анализе отчетности ИП, отсутствие активов, являющихся гарантом займа, а также незначительные кредитные суммы. Поэтому для многих банковских учреждений частные предприниматели являются «проблемными» клиентами.

Финансируйте потребности бизнеса вместе с ведущим банком РФ

Финансируйте потребности бизнеса вместе с ведущим банком РФКак взять кредит на малый бизнес в Сбербанке – часто запрашиваемая услуга среди обратившихся клиентов.Поэтому было разработано ряд программ: на пополнение оборотных средств, на развитие бизнеса и экспресс-кредитование. Предлагая популярные кредиты для ИП, банком были учтены различные процентные ставки, которые будут интересны в 2017 году.

Что необходимо сделать для получения займа

Что необходимо сделать для получения займаСодержание статьи:

Основные факторы, влияющие на получение кредита для малого бизнеса в Сбербанке

Несмотря на лояльную программу кредитования, начинающему бизнесмену придется убедить в собственной платежеспособности и финансовой надежности. Кредитор, со своей стороны, стремится заранее избежать потенциальных неплательщиков. Чтобы решить эту вопрос положительно, предпринимателю надо заранее учесть все факторы, влияющие на принятие положительного решения при выдаче заемных средств.

Возраст заемщика (оптимальный от 30 до 45 лет)

Почему в таком диапазоне? Нижний возрастной порог связан с возможной военной обязанностью, являющейся неприятным фактором для кредитора. А верхний порог объясняется просто – это тот возраст, когда человек максимально активен и трудоспособен. Но при этом могут быть исключения, если заемщик сможет убедить в перспективности предоставленного бизнес-плана.

Наличие постоянной регистрации

Сбербанк, предоставляя кредиты малому бизнесу, одним из важных требований выдвигает обязательную постоянную прописку претендента. Оптимально, если он планирует открывать собственное дело по месту дислокации банковского учреждения и месту своего жительства.

Семейное положение (предпочтение отдается людям, состоящим в браке)

Ни для кого не секрет, что банк более лояльно относится к семейным заемщикам: принято считать, что они более ответственны и дисциплинированы. Для банковских сотрудников предпочтительнее, если это брак официальный, а не гражданский: они могут поинтересоваться доходами второго супруга и его возможностью участвовать в выплате заемных средств.

Размер ежемесячных расходов (аренда, плата за учебу и т.д.)

Из предыдущего пункта вытекает интерес к расходам заемщика в реальной жизни. Здесь сыграет роль все: наличие в семье нетрудоспособных иждивенцев, оплата учебы детей, коммунальные платежи, аренда жилья или транспортных средств, алименты, а также другие возможные расходы. Многое зависит от того, насколько правдивую информацию предоставит предриниматель при подаче заявки.

Рискованность проекта

Кредит для ИП предоставляется в Сбербанке тогда, когда его сотрудники полностью убеждены в реальности бизнес-проекта заемщика. Это объясняется довольно простой причиной – финансовое учреждение ориентируется его будущей прибылью. Поэтому все риски, связанные с реализацией бизнес-плана, рассматриваются в первую очередь. Речь может идти о возрасте компании, востребованности ее товара или услуги, а также способности конкурировать на рынке. Кредиторы осторожно относятся к тем предпринимателям, которые только начали предпринимательскую-деятельность. Но это не значит, что таким заявителям не удастся получить желаемое. Заем дадут, но процентная ставка может оказаться выше.

Возможность погашения

Этот пункт является особенно важным: он является решающим при ответе на заявку. Собираются все сведения о претенденте и оцениваются его возможности погашения ссуды. Здесь учитываются все предыдущие факторы, а также наличие залогового имущества, поручителей и созаемщиков, доказавших свою финансовую состоятельность, имеющихся задолженностей и благоприятная кредитная история. Это послужит гарантией, если клиент не сможет вовремя вернуть заемные средства, а у банка будет возможность покрыть собственные убытки.

Условия получения ссуды

Условия получения ссудыУсловия в Сбербанке для получения кредита под малый бизнес

Перед подачей заявки необходимо изучить все условия и требования банковского учреждения для претендентов на ссуду.

Грамотно составленный и продуманный бизнес-план

Чтобы убедить в серьезности своих намерений, предприниматель должен предоставить тщательно продуманный бизнес-план, на основании которого принимается решение о выдаче ссуды. Предприниматель должен продемонстрировать как тактические, так и стратегические направления развития и доказать конкурентоспособность фирмы в том сегменте рынка, где он планирует развивать свою деятельность. В плане делается качественный технологический и производственный анализ, описание структуры фирмы, подсчет объема производства или предоставляемых услуг, финансовый анализ, включающий предполагаемую прибыль и будущие расходы, а также соотношение этих факторов. В предоставляемом плане указывается предполагаемое количество сотрудников, их квалификация и планируемые расходы на оплату их труда.

Состояние кредитной истории

Выясняя, как взять кредит на малый бизнес в Сбербанке, предприниматель сталкивается с таким понятием как кредитная история. Этот пункт особенно интересует банковских специалистов при выдаче денег без поручителей. Поэтому кредитное учреждение обязательно поинтересуется о возможных задолженностях, если таковые имеются. Плохая история является основной причиной отказа, даже если клиент способен документально доказать свою платежеспособность. Наличие непогашенных займов также выступает как неблагоприятный фактор, поскольку свидетельствует о дополнительном финансовом обременении. Принимая решение по выдаче ссуды, кредитор опирается на полученную информацию. Чем больше риски, тем выше процентная ставка. Поэтому предпринимателям с хорошей историей, выгодно продемонстрировать ее банку, чтобы получить минимальную процентную ставку.

Документы для рассмотрения заявки

Перед рассмотрением заявки следует собрать документы, необходимые для ее одобрения:

- паспорт гражданина РФ,

- справка о доходах ФЛ (форма 2 – НДФЛ или документы, удостоверяющие факт наличия денежных средств у заемщика),

- анкета (заполняется сотрудником банка в присутствии клиента)

- поручительство юридического лица или физического лица, не имеющего задолженности по предыдущим займам, и владеет движимым и недвижимым имуществом.

Кредиты Сбербанка, выдаваемые малому бизнесу в 2017 году, иногда требуют от заемщика оформления дополнительных справок (письмо о сотрудничестве с франчайзером при выборе франшизы, свидетельство о праве собственности на имущество, выступающее залогом и т.п.).

Гарантийные обязательства и преимущества

Заключение любой деловой сделки сопряжено с возможными рисками. Для их снижения учреждение, предлагает клиентам выгодное предложение – банковские гарантии. Это значит, что банк дает официальное обязательство заплатить деловым партнерам клиента, если ему не удается выполнить свои обязательства перед партнером.

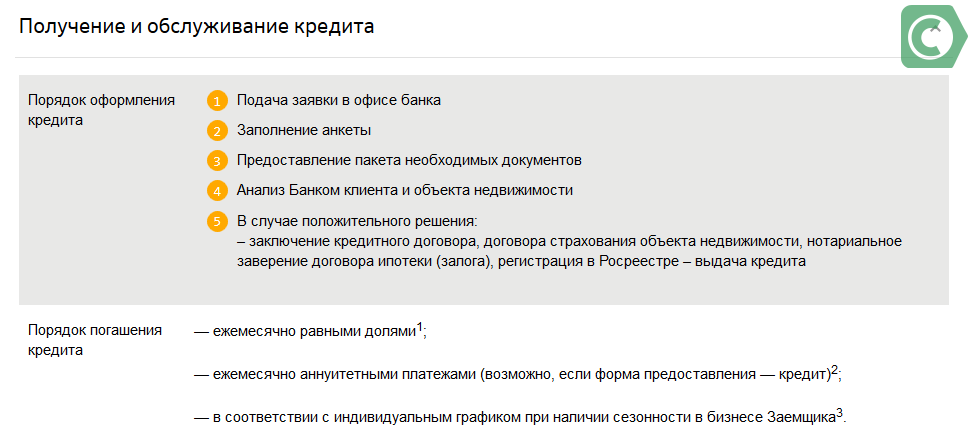

Этапы получения и обслуживания займов

Этапы получения и обслуживания займовВиды гарантий

Гарантия на исполнение обязательств перед ИП

Чаще всего она предоставляется в случае заключения муниципальных или государственных контрактов с компанией-победителем торгов. Кредитор выступает гарантом в этой ситуации. Если заказчик не выполняет обязательств по контракту, банк выплатит заказчику сумму, покрывающую все неустойки и штрафы.

Тендерная

Она предоставляется во время проведения тендера по требованию организатора торгов, чтобы обезопасить заказчиков и отсеять неблагонадежные компании. Это позволит устранить риски, касающиеся отказа компании-победителя заключить договор на выполнение работ или выполнение их в не полном объеме.

Таможенная

Получив кредит в Сбербанке, ИП получает уникальную возможность на таможенную гарантию, которую могут обеспечить не все банки. Таможенным органам выдается письменное обязательство, гарантирующее оплату таможенных платежей клиента, и предоставляет ему отсрочку сроком на 1 год.

Гарантия на возврат авансового платежа

При заключении контракта заказчик может выплатить исполнителю авансовый платеж (до 30% от суммы контракта) для дальнейшего выполнения работ. Но прежде компания – исполнитель обязана предоставить гарантийное обязательство на возврат платежа в случае его не целевого расходования.

Гарантия в пользу налоговых органов

Гарантийное обязательство выдается налоговым органам как доказательство обеспечения платежа НДС в пользу ФНС. Оно позволяет налогоплательщику вернуть НДС (указанный в налоговой декларации) до проведения камеральной проверки.

Заключение

Сбербанк России, регулярно изучая потребности клиентов по кредитованию, разрабатывает оптимальные предложение. Одним из самых востребованных продуктов являются займы для развития предпринимательства. Со своей стороны банк предлагает понятный и быстрый механизм подачи и рассмотрения заявки клиентов, а так же выгодные условия последующего обслуживания.

04-11-2017

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

sbankami.ru

Как получить кредит для малого бизнеса без залога и поручителей

Содержание статьи:

Россияне открывают предприятия, устав «работать на дядю». Во всяком начинании важен первый шаг. На этом этапе возникает наибольшее количество трудностей, из которых основной считается нехватка собственных денежных средств для уверенного старта.

В поиске источника финансирования невозможно обойти стороной банковский сектор. Рынок кредитования малого бизнеса не испытывает дефицита ни в спросе, ни в предложении. Ведущими банками России (Сбербанк, ВТБ 24 и др.) разработаны специальные программы кредитования, способные заинтересовать начинающих бизнесменов.

Но что делать, если рисковать собственным имуществом или частью бизнеса нет желания? Специалисты банковской отрасли, в стремлении удовлетворить все запросы предпринимателей, внедрили программу выдачи займа, не требующую обеспечения в виде залога.

На что могут рассчитывать владельцы малого бизнеса, если нет залога?

В перечень услуг практически всех банков, ведущих деятельность на территории Российской Федерации, входит услуга предоставления беззалогового кредита. Условия выдачи займа не сильно отличаются. Но, если будущий заемщик в качестве кредитора выберет банк, производящий на сегодняшний день обслуживание его финансовых операций, то получит определенные льготы — снижение процентных ставок и отсрочку первого платежа.

Выдача кредита без обеспечения считается рискованной операцией, поэтому размер его значительно меньше, чем при варианте с предоставлением залога. Рисковать большей суммой банки не хотят, поскольку в худшем случае, при невозможности клиента рассчитаться с долгом, они теряют не только деньги, но и портят себе репутацию.

В этом случае неизбежно судебное разбирательство. Перспектива втянуться в скандал не устраивает банк. В глазах настоящих и будущих клиентов он старается выглядеть как надежное финансовое учреждение с чистой биографией. Репутацию, заслуженную годами напряженной работы и являющуюся основой доверия, очень легко потерять. Вслед за ней уйдут и клиенты.

Поданная юридическим лицом заявка на получение кредита без залогового обеспечения рассматривается банком более предвзято. Не имея гарантии возврата в натуральном виде, он хочет увидеть ее в предоставленных заемщиком документах. Позволит ли получаемая бизнес-проектом прибыль исправно покрывать платежи по кредиту?

Если потенциальный кредитополучатель сумеет рассеять сомнения представителей банка в этом вопросе – инвестиции обеспечены. Однако выданной суммы хватит лишь на закупку сырья или товара. Увеличение мощности предприятия с покупкой оборудования или открытием новых производственных площадей на выданные деньги невозможно.

Задумываясь о серьезной модернизации производства, придется предоставить более веские гарантии в виде части собственных активов. Кредитная организация не пойдет на неоправданный риск. Если деньги дают – значит, уверены в доходности сделки. Банкиры зарабатывают всегда. Это не огромная, но постоянная прибыль.

Получение кредита для малого бизнеса без залога и поручителей от частного инвестора?

Если договориться с кредитным учреждением о предоставлении займа не удается, а потребность в деньгах не стала меньше, положение исправят частные инвестиции.

Перед банковскими они имеют следующие преимущества:

• Для получения займа нет необходимости сбора большого количества документов. Часто обходятся устной договоренностью и предоставлением гарантии в виде расписки, подтверждающей получении денег. В ней оговаривается и срок возврата займа.

• Такая сделка, как правило, предполагает наличие небольшого процента. Размер его зависит от инфляции на момент получения кредита. Что естественно, ведь заемщик не должен потерять часть вложенных средств.

• Инвестиция от стороннего предприятия может производиться не только в денежном выражении, но и в производимой им продукции (товары, сырье, оборудование). Такая схема взаиморасчета выгодна обеим сторонам. Одних – избавляет от необходимости искать рынки сбыта. Другим – позволяет расширить бизнес.

Как получить кредит без залога и поручителей ИП и ООО?

Специфика работы ИП, заключающаяся в отсутствие в собственности объектов, обладающих залоговой ценностью, определяет большую сложность получения ими заемных денег. Опасаясь падения рынка, они держат небольшое количество товара дома, чтобы в условиях кризиса сократить убытки.

Хорошим выходом в сложившейся ситуации будет в качестве физического лица получить потребительский кредит. Это избавит от необходимости сбора многочисленных документов и вызовет меньше вопросов со стороны администрации банка. Вся полученная денежная масса может использоваться по желанию заемщика, так как эта программа кредитования не предполагает контроль над расходованием средств.

Общество с ограниченной ответственностью (ООО) не испытывает особых трудностей в деле поиска источников финансирования. Организации, зарабатывающие инвестированием, обращают мало внимания на форму собственности предприятия.

Для привлечения сторонних денежных вливаний публичное акционерное общество (ПАО) реализует механизм эмиссии акций. Владелец этой ценной бумаги имеет право участвовать в распределении будущей прибыли предприятия, получает дивиденды. Одновременно он выступает в роли инвестора.

Когда речь заходит о кредитовании бизнеса, банки не останутся в стороне. Это хорошее вложение денег. Предприниматели стараются рассчитаться с долгами в сжатые сроки, чтобы не испортить кредитной истории. Ведь вопрос инвестирования собственного бизнеса носит постоянный характер.

Даже не обеспеченные залогом займы охотно предоставляются кредитными организациями. Они готовы пойти на обоснованный риск, если увидят перспективность создаваемого или расширяющегося бизнеса.

Кредитами пользуются как представители малого бизнеса, так и крупнейшие компании страны. Но те из них, которые дорожат репутацией, соблюдают условия договора с инвестором в полной мере. Действуя по-другому, можно растерять партнеров и клиентов, прослыв неплатежеспособной организацией.

Как взять кредит для малого бизнеса

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

Консультация бесплатна!

snowcredit.ru

Как получить кредит для малого бизнеса предпринимателю с нуля?

22 октября

Рубрика: Кредиты малому бизнесуСамым трудным моментом при создании собственного бизнеса является накопление начального капитала. Одним из основных способов для его получения является взятие кредита. Кредит малому бизнесу с нуля это достаточно трудоемкий процесс для предпринимателей, банки не всегда охотно одобряют заявки на такие кредиты, особенно если начинающий бизнесмен не зарекомендовал себя с положительной стороны в каких-либо других сферах предпринимательской деятельности.

Довольно часто взявшие кредит предприниматели прогорают на своем бизнесе, уходя в банкротство, возникает проблема возврата кредита, именно эти риски и заставляют банкиров сомневаться в положительном результате.

Банки, в свою очередь, выдают незначительные суммы и под большие годовые проценты, таким образом, использование такого вида кредита не является приоритетом для вложения финансов в бизнес. Кредит малому бизнесу с нуля можно получить и путем участия в программах, представленных частным предпринимателям правительством РФ и органами местного самоуправления. Также этим подразумевается участие в конкурсах с целью получения грантов на развитие бизнеса.

Основным условием любого банка для получения кредита является предоставление подробного бизнес-плана, описывающего цели и методы в развитии будущего бизнеса. Использование полной бухгалтерии заметно увеличивает шансы на выдачу кредита, так как специалисты банка анализируют и выявляют будущую стабильность и финансовое положение предприятия.

Часто будущие предприниматели ищут более легкие пути для получения начального капитала, пользуясь услугами «черного рынка», отдавая собственную недвижимость под залог, с целью получения финансов от непроверенных спонсоров, что связано с повышенным риском.

Получение кредита малому бизнесу с нуля связано с долгим процессом обработки заявки банками. Специалисты банка стараются собрать максимум информации о клиенте, для определения финансового положения и состоятельности заемщика. Связано это с тем, что у большинства банков нет четко разработанной схемы сбора информации, и это является большим минусом в выдаче кредитов. Используя определенную технологию, заметно упростились бы процедуры в выдаче финансов для начального капитала.

В современном бизнесе существует много способов для получения кредита, но следует использовать только проверенные и зарекомендовавшие себя организации. Потратив лишнее время, вы будете знать о переплатах и сроках возврата кредита, и уже никто не сможет их повысить путем мошенничества.

www.malyi-biznes.ru