Содержание

Образец журнала учета бланков строгой отчетности 2022

Книга выдачи бланков строгой отчетности — это особый регистр, в котором ответственное лицо фиксирует факт предоставления другому сотруднику документа, подлежащего особому учету. Правильность ведения журнала проверяется как в ходе внутренней инвентаризации, так и налоговыми органами в течение проверки.

Содержание

Скачать бланк строгой отчетности в excel

Скачать книгу учета бланков строгой отчетности форма по ОКУД 0504045

Скачать бесплатно журнал учета бланков строгой отчетности

Законодательные нормы

Все организации, оказывающие услуги населению, должны использовать в своей работе ККМ и документы строгой отчетности, сведения о которых подлежат внесению в журнал регистрации бланков строгой отчетности. Указание на это имеется в ФЗ от 22.05.03 №55-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Руководитель фирмы вправе самостоятельно выбрать наиболее удобный для него способ расчетов с потребителями.

Если в своей работе организация использует бумаги строгой отчетности — БСО, ею должна вестись книга учета БСО, которую следует своевременно заполнять.

Применение в работе БСО должно основываться на Положении №359 от 06.05.2008 об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без использования ККМ контрольно-кассовой техники. В нем содержится основная информация о таких бланках.

Что относится к БСО

К БСО относятся разнообразные документы, подтверждающие факт оказания услуг населению, в том числе:

- билеты на общественный транспорт;

- квитанции на оплату услуг;

- путевки;

- абонементы и т. д.

Требования по ведению книги

Обязанность по ведению книги регистрации БСО закреплена законодательством — 06 мая 2008 года издано постановление о ведении книги учета бланков строгой отчетности №359.

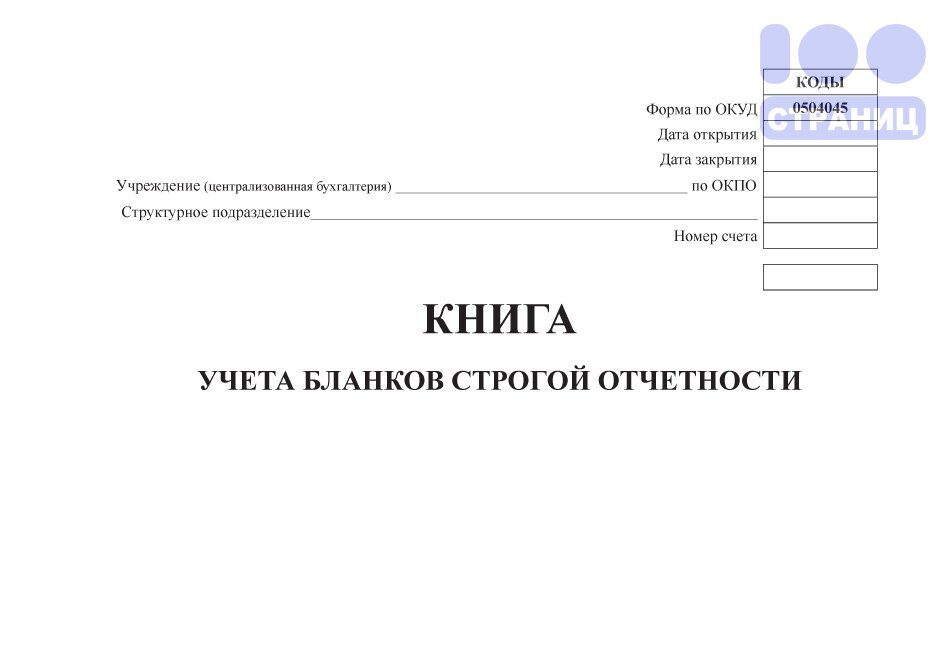

Утвержденной формы этого документа не существует, поэтому организации вправе использовать утвержденную форму 0504045, которая используется в госучреждениях, или разработать собственную.

Страницы документа прошиваются и нумеруются.

Далее он подписывается директором и заверяется печатью организации (если она имеется)

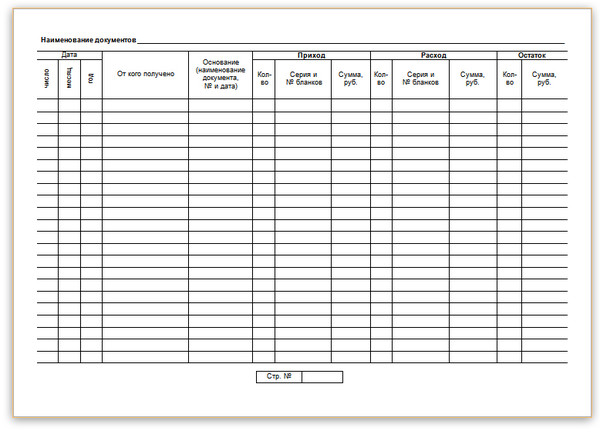

Пример заполнения книги учета бланков строгой отчетности по форме 0504045

Ведением документа занимается сотрудник, назначенный приказом руководителя. Обычно эта обязанность возлагается на бухгалтера или кассира. Ответственный сотрудник ведет оприходование, хранение БСО, прием денежных средств от клиентов и выдачу требуемого экземпляра. Также он занимается внесением записей в журнал.

Внутренний контроль за ведением учета производится во время инвентаризации одновременно с проверкой кассовых остатков. Внешнюю проверку осуществляют налоговые органы. Результат проверки указывается в акте.

Образец заполнения журнала учета бланков строгой отчетности

Порядок заполнения

Книга предназначена для внутреннего учета БСО. В ней отражается информация о приеме БСО и выдаче их ответственному сотруднику. Сведения группируются с указанием реквизитов БСО, процедура заполнения журнала учета БСО предполагает внесение информации о поступивших и выбывших документах. Это происходит следующим образом:

Это происходит следующим образом:

- при внесении данных о поступлении, указывается дата приемки, наименование, серия, номер и количество экземпляров. Указывается ФИО, должность и подпись ответственного лица;

- процедура выбытия документов оформляется подобно их приему.

Ошибочно заполненные листки выбрасывать нельзя, они прикладываются к журналу, а позднее списываются с помощью специального акта о списании, издаваемого по итогам проведенной инвентаризации. Использование журнала учета испорченных бланков строгой отчетности не является обязательным для организации.

Предусмотрено ли наказание за отсутствие журнала?

Отказ от ведения книги грозит руководителю компании наложением штрафа. Указание на это имеется в ст. 120 НК РФ и ст. 15.11 КоАП.

образец, как заполнять, правила ведения

Ведение учета БСО является одним из требований законодательства. Чтобы делать это правильно, нужно понимать, что собой представляет бланк строгой отчетности и как заполнять журнал учета.

Содержание:

- Что представляют собой БСО

- Журнал учета БСО: правила заполнения

- Образец журнала учета БСО

Что представляют собой БСО

Их применяют для расчетов в процессе оказания услуг и внутри предприятия. Такие бланки можно рассматривать в качестве альтернативы кассовому аппарату и не только. При расчете за товары их применять нельзя.

Бланки строгой отчетности

Оказание услуг предприятием может быть оказано только по безналичному расчету. Такие документы применяются только, если услуги предоставляются физическим лицам.

Для некоторых разновидностей деятельности бланки зафиксированы в нормативных актах, для большинства других этого нет. Важно, чтобы на бланке обязательно присутствовал необходимый состав реквизитов.

Печатать бланки самостоятельно на компьютере нельзя (можно лишь при исполнении некоторых довольно сложных условий), их фактически можно получить только в типографии. Обычно это не составляет каких-либо проблем.

Считается, что использовать такие бланки можно только для тех услуг, которые содержатся в перечне ОКУН. Но это спорная точка зрения. На эту тему часто происходят дискуссии.

Журнал учета БСО: правила заполнения

Журнал применяется для учета наличия и движения этих бланков. Говоря конкретнее, указывается количество бланков:

- поступивших из типографии

- потраченных (выданных материально ответственному лицу, которое ответственно за их заполнение и выдачу клиентам)

- испорченных (поврежденных или заполненных с ошибками)

- списанных (уничтоженных согласно правилам, установленным законодательством)

Здесь требуются пояснения. Как известно, на бланках должны быть указаны их номер и серия. При заказе в типографии обычно диапазон номеров и нужные серии определяет заказчик. В большинстве случаев вид обычного БСО в типографии уже определен.

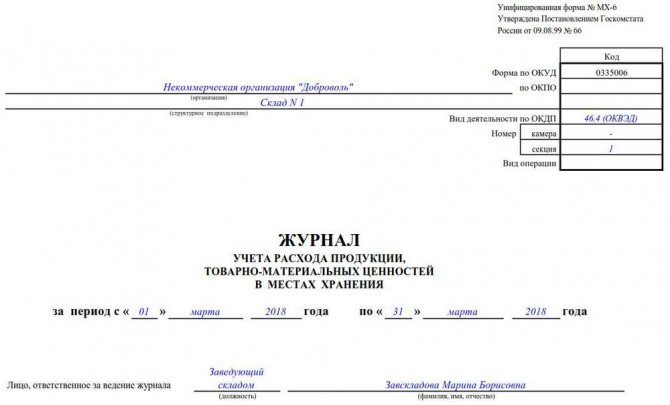

Учет БСО

В некоторых случаях для определенных видов услуг существуют специальные бланки. В других речь идет о том, что бланк должен содержать определенный набор реквизитов, но его форма остается на усмотрение предпринимателя. В последнем случае, хотя может быть предложен свой вариант, удовлетворяющий требованиям законодательства, обычно типография имеет уже сформированные образцы бланков.

В других речь идет о том, что бланк должен содержать определенный набор реквизитов, но его форма остается на усмотрение предпринимателя. В последнем случае, хотя может быть предложен свой вариант, удовлетворяющий требованиям законодательства, обычно типография имеет уже сформированные образцы бланков.

В журнале не отмечается выдача заполненных бланков конкретным клиентам. На предприятии, как правило, назначается материально ответственное лицо, которому выдают определенное количество бланков, он их заполняет и выдает клиентам по мере необходимости. С таким лицом предприятие заключает договор о материальной ответственности. Испорченные бланки, а также копии или корешки использованных квитанций хранятся в опечатанных пакетах пять лет. Испорченные бланки выбрасывать не разрешается.

Списание тех бланков, которые уже использованы, разрешено через пять лет хранения. Обычно принято это делать через пять лет и один месяц. При этом не разрешается их просто уничтожать. Для этого на предприятии создается комиссия, которая и производит уничтожение, составив соответствующий акт об этом и указав серии и номера уничтоженных документов.

В журнале не указываются данные о доходах, которые были получены в процессе оказания услуг, сопровождаемых выдачей таких бланков. Здесь отражаются только их количественные перемещения и имеющийся остаток.

Образец журнала учета БСО

Не существует утвержденной формы книги учета. Однако в ней должны иметь место определенные реквизиты. Могут использоваться самостоятельно разработанные формы, однако многие используют форму ОКУД 0504045 в качестве основы этого документа.

Для того чтобы начать использование журнала необходимо:

- пронумеровать страницы книги

- прошить, скрепить подписями директора, главного бухгалтера и поставить печать предприятия

В налоговой регистрировать книгу не нужно.

При формировании книги ее реквизиты относятся к шапке и к заполнению таблицы.

В первом случае обычно необходимо предусмотреть следующие графы:

- Наименование формы. Дело в том, что возможна ситуация, когда для работы используются определенные разновидности этих бланков.

Тогда для каждого из них должен быть сделан отдельный журнал, а наименование должно присутствовать в шапке журнала.

Тогда для каждого из них должен быть сделан отдельный журнал, а наименование должно присутствовать в шапке журнала. - Наименование фирмы, название подразделения, где ведется учет.

- Когда было положено начало ведения учета.

- Указывается должность и фамилия лица, которое отвечает за ведение журнала таких бланков. Необходимы реквизиты приказа по назначению.

Тогда для каждого из них должен быть сделан отдельный журнал, а наименование должно присутствовать в шапке журнала.

Тогда для каждого из них должен быть сделан отдельный журнал, а наименование должно присутствовать в шапке журнала.Данные о движении бланков должны быть отражены в специальной таблице. В ней должны быть предусмотрены следующие графы:

- Дата движения бланков.

- От кого получены или кому переданы. Необходимо указать серии и номера бланков.

- Фиксируется документ. При этом при получении их в подразделение его указание является обязательным, а выдача осуществляется на основании внутренних правил работы.

- Последняя графа содержит данные об остатке бланков.

В процессе учета применяется условная цена. Ее принимают произвольным образом. Обычно берут стоимость одного бланка равной одному рублю. Это дает дополнительные удобства при ведении учета. Так, остаток и движения отражаются на одном из забалансовых счетов, а наличие, хотя и условной, цены позволяет применять правила бухгалтерского учета.

Ее принимают произвольным образом. Обычно берут стоимость одного бланка равной одному рублю. Это дает дополнительные удобства при ведении учета. Так, остаток и движения отражаются на одном из забалансовых счетов, а наличие, хотя и условной, цены позволяет применять правила бухгалтерского учета.

Когда журнал прошит и пронумерован, концы шнура обычно проклеиваются бумагой, на которой должна быть проставлена печать предприятия и подписи директора и главного бухгалтера. Кроме этого, там ставится дата оформления.

Аккуратное, правильное ведение документации является одним из важных условий успешного бизнеса.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Наверх

Напишите свой вопрос в форму ниже

Ресурсы по регистрации и отчетности | PCAOB

Первым шагом при попытке зарегистрироваться является запрос имени пользователя и пароля для получения доступа к веб-системе PCAOB.

Ознакомьтесь с правилами PCAOB, касающимися регистрации.

Регистрация в PCAOB

Первым шагом при попытке зарегистрироваться является запрос имени пользователя и пароля для получения доступа к веб-системе PCAOB.

Запрос имени пользователя и пароля

Форма 1: Заявка на регистрацию

Чтобы зарегистрироваться в Совете, бухгалтерские фирмы должны подать в Совет в электронном виде заполненное Заявление о регистрации по форме 1, которое должно быть одобрено Советом. Фирмы, желающие зарегистрироваться, также должны оплатить регистрационный сбор.

Ресурсы для регистрации

- Образец формы

- Инструкции

- Вопросы и ответы по регистрации

- Вопросы и ответы по вопросам, касающимся неамериканских Бухгалтерские фирмы

- Вопросы и ответы по регистрации аудиторов брокеров-дилеров

- Заявки от фирм в юрисдикциях, которые отказывают в доступе для инспекции

- КК Раздел 20 – Система контроля качества бухгалтерской и аудиторской практики фирмы CPA

Подача заявки на регистрацию

Форма 1-WD: Запрос на снятие с регистрации

Вывод средств не автоматический. Любая зарегистрированная аудиторская фирма, желающая отказаться от регистрации в Совете, должна подать в Совет Форму 1-WD. Совет может отложить отзыв, пока PCAOB проводит соответствующую проверку,

Любая зарегистрированная аудиторская фирма, желающая отказаться от регистрации в Совете, должна подать в Совет Форму 1-WD. Совет может отложить отзыв, пока PCAOB проводит соответствующую проверку,

расследование или дисциплинарное разбирательство..

Ресурсы для снятия средств

- Образец формы

- Инструкции

Снятие с регистрации

Отчетность в PCAOB

аудиторской практики за последний 12-месячный период, заполнив Форму 2 в Совет до 30 июня.0023

Подача годового отчета

Форма 3: Специальный отчет

Зарегистрированные аудиторские фирмы должны сообщать об определенных событиях, например, об изменении названия фирмы, смене основного контактного лица фирмы с Советом директоров и определенные судебные разбирательства с участием фирмы или связанных с ней лиц — в

специальный отчет (форма 3), поданный не позднее 30 дней после наступления отчетного события.

Специальные ресурсы для отчетности

- Образец формы

- Инструкции

- Вопросы и ответы по специальной отчетности

- Форма 3 Отчетные события

Подача специального отчета

Форма 4. процесс правопреемства по форме 4 позволяет незарегистрированной фирме получить регистрационный статус PCAOB фирмы-предшественника, которая была зарегистрирована без прерывания статуса регистрации. Форма 4, чтобы быть

своевременно, должно быть подано в течение

14 дней из комбинации изменений или комбинации.

Ресурсы запроса на последовательность

- Форма выборки

- Инструкции

- Q & A по преемственности к Состоянию регистрации

Запрос последовательности

Определенные участники аудита

Зарегистрированные аудиторские фирмы должны представить форму AP Аудиторское заключение определенных участников аудита , чтобы раскрыть имена партнеров по проекту и других аудиторских фирм, которые участвовали в их аудиторских проверках.![]()

компании. Форма AP, чтобы быть своевременной, должна быть подана в течение 35 дней после даты первого включения аудиторского отчета в документ, поданный в SEC, за исключением случаев IPO, форма AP должна быть подана в течение 10 дней после того, как аудиторский отчет впервые включен в документ, поданный в SEC.

Ресурсы для формы AP

- Образец формы

- Инструкции

- Страница реализации формы AP

Вопрос о форме AP и соответствующих правилах?

- Телефон: (202) 591-4395

- Форма: Свяжитесь с США

Связанная информация

Просмотр или подайте заявки фирмы

- Фирм, подавая заявку на регистрацию

- . Зарегистрированные фирмы.

- Уведомления об отклонении регистрации

- Учебное пособие по созданию форм в системе отчетности PCAOB

- Приказ о приостановлении действия отказов в удовлетворении запросов на конфиденциальное обращение

Тема 1: Финансовая отчетность владельца регистрации

Тема 1: Финансовая отчетность регистратора

1100 Финансовая отчетность и графики в области регистрации и доверенных заявлений

> 1110 Годовые финансовые отчеты

> 1120 Неадиционированный промежуток времени.

1140 Заявления о доверенности

1140 Заявления о доверенности

> 1150 Реорганизация банка в рамках вновь образованной холдинговой компании

> 1160 Недавно организованный регистрант

> 1170 Финансовые отчеты предшественников

> 1180 [Зарезервировано]

> 1190 Дополнительные и пересмотренные финансовые отчеты, относящиеся к событиям после балансовой отчетности Компании; S-X 3-12 для других отчитывающихся компаний]

> 1210 Проверка персонала

> 1220 Требования к возрасту

1300 Требования к периодической отчетности (заявки на обмен)

> 1310 Компании, которые должны отчитываться

> 1320 Требуются финансовые отчеты

> 1330 Сроки сдачи отчетов по акту биржи

> 1340 Статус ускоренного и крупного ускоренного подачи: ввод, выход и последствия

290 > 50019 > 13] 1360 Изменения в финансовом году — общие сведения

> 1370 Комбинированная периодическая отчетность

1400 Общие соображения (все документы)

> 1410 Основа отчетности

> 1420 [зарезервировано]

> 1430 Гарантированные ценные бумаги

> 1440 [Зарезервировано]

> 1450 финансовый год презентация

1500 Промежуточные отчетности (все заявки)

> Промежуточный период.

Новый стандарт бухгалтерского учета

Новый стандарт бухгалтерского учета

1600 Отдельные финансовые данные (все документы)

> 1610 [Зарезервировано]

> 1620 Отдельные квартальные финансовые данные Не требуется

Сноски

1

Право на участие см. в Теме 5

критерии меньших отчетных компаний.

2

Как правило, реорганизация с

никаких изменений в относительных интересах, никаких рычагов и

нет новых классов акций.

3

См. Раздел 1340 для краткого описания правила ускоренной подачи.

4

Финансовые отчеты могут быть

сжаты и должны быть рассмотрены независимым

бухгалтер перед подачей, как описано в S-X

Статья 10 [S-X 8-03 для отчетов меньшего размера

Компании].

5

Изменения в составе акционеров

собственный капитал может быть представлен в примечании к финансовому

заявления.

6

Этот специальный отчет не

необходимо включить MD&A или другое описание

раскрытие информации, обычно требуемое в форме 10-K,

но регистрантам рекомендуется предоставить это

Информация. Даже если он исключен из спец.

отчет, MD&A и другая опущенная информация

должны быть включены в любой последующий

заявление о регистрации или доверенности.

7

См. разделы 5110 и 5120 для

определение компании» и связанный с ним переход.

8

Регистрант может выйти

статус ускоренного подачи заявок при наличии < 60 долларов США

миллион публичных акций или путем удовлетворения «дохода

test» для статуса небольшой компании. Видеть

пункт (2) или (3)(iii)(B) «меньшего

отчитывающаяся компания» для описания

такой тест. Применимый пункт основан на

квалифицируется ли регистрант в настоящее время как

меньшая отчитывающаяся компания либо под «общественным

плавающий тест» или «тест дохода» SRC

определение.