Заявление о зачете суммы излишне уплаченного налога: как заполнить, скачать бланк. Заявление на возврат излишне уплаченного налога образец 2018 в пфр

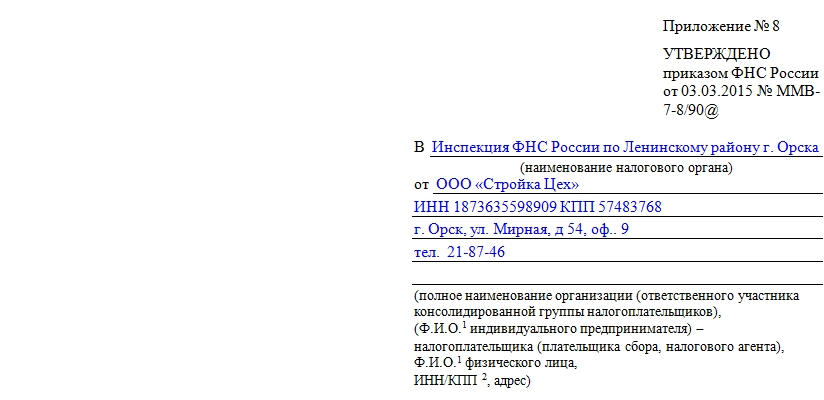

О возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС), а также взносов, пеней и штрафов на дополнительное социальное обеспечение за отчетные периоды, истекшие до 1 января 2017 года

В соответствии с Федеральным законом от 03 июля 2016 года №250-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации в связи с принятием Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с передачей налоговым органам полномочий по администрированию страховых взносов на обязательное пенсионное, социальное и медицинское страхование» (далее Федеральный закон №250-ФЗ) полномочия по администрированию страховых взносов на обязательное пенсионное и обязательное медицинское страхование с 01 января 2017 года передаются Федеральной налоговой службе.

Процедура возврата излишне уплаченных (взысканных) страховых взносов, пеней и штрафов на ОПС и ОМС, а также взносов, пеней и штрафов на дополнительное социальное обеспечение за отчетные периоды, истекшие до 1 января 2017 года, регламентируется ст. 21 Федерального закона № 250-ФЗ.

В соответствии с указанной статьей решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов за отчетные (расчетные) периоды, истекшие до 01.01.2017, принимается соответствующими органами ПФР.

Основанием для проведения возврата является факт излишней уплаты (взыскания) страховых взносов, пеней и штрафов, который может быть обнаружен как самим плательщиком, так и территориальным органом ПФР по итогам камеральной проверки после представления плательщиком страховых взносов уточненного расчета по страховым взносам за отчетные (расчетные) периоды, истекшие до 1 января 2017 года.

Заявление о возврате подается плательщиком страховых взносов в управление ПФР по месту регистрации плательщика. К заявлению прилагаются копии платежных документов, подтверждающих факт оплаты. Заявление на возврат должно быть подписано законным или уполномоченным представителем плательщика страховых взносов. Полномочия представителя плательщика страховых взносов должны быть документально подтверждены.

Заявление о возврате излишне уплаченных страховых взносов, пени и штрафов может быть подано в течение трех лет с момента уплаты указанной суммы.

Решение о возврате сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов за отчетные периоды, истекшие до 1 января 2017 года, принимает Отделение ПФР и направляет в Управление ФНС России.

Управления ПФР направляют плательщикам страховых взносов уведомление о принятом решении о возврате или об отказе в возврате излишне уплаченных (взысканных) денежных средств в течение 5 рабочих дней со дня принятия решения.

Решение о возврате излишне уплаченных страховых взносов, пеней и штрафов принимается только при отсутствии задолженности.

Формы документов для проведения возвратов

www.pfrf.ru

Возврат излишне взысканного налога в 2018 году. Образец заявления

С принятием нового федерального закона №322-ФЗ от 14.11.2017 года, возврат излишне взысканного налога стал проще. В статье подробно рассмотрим новый порядок возврата излишне взысканного налога в 2018 году, а также страхового взноса, пени и штрафа.

Новое в законодательстве

Изменения в законодательстве направлены в первую очередь на упрощение процедуры по возврату излишне взысканных сумм налогов (сборов, взносов, пеней, штрафов и др.), для сокращения числа судебных разбирательств, а также для распространения досудебной процедуры обжалования отказа в возврате таких сумм.

Порядок по возврату излишне взысканного налога установлен в НК РФ, статье 79. Согласно НК, правила по возврату установлены не только для налогов, но и для авансовых платежей, страховых взносов, штрафов и пени. Распространяются данные правила как на налоговых агентов, так и плательщиков взносов и сборов.

До принятия вышеуказанного закона, заявление на возврат налога подавать можно было только в течение месяца с того дня, в который налогоплательщику стало известно об излишне взысканной сумме налога, либо с того момента, как вступало в силу решение судебных органов. Из-за небольшого периода, налогоплательщики были вынуждены обращаться в суд, так как подать соответствующее заявление в судебные органы можно в срок до трех месяцев.

Теперь, для того, чтобы обратиться в налоговую о взыскании излишне уплаченного налога отведен срок до трех лет.

Отсчет начинают с того дня, когда организация – налогоплательщик узнала об излишне взысканном налоге. Однако после внесения изменений в 79 статью НК РФ нет указаний о праве налогоплательщика обращаться в суд для взыскания. Это говорит о том, что обратиться в судебные органы организация вправе, но только в том случае, если налоговая откажет в удовлетворении заявления о возврате излишних сумм налога. Еще одним основанием для обращения в суд будет являться неполучение ответа от налогового органа на заявление налогоплательщика в положенный по закону срок.

Таким образом, порядок взыскания излишне взысканного налога теперь схож с порядком, установленным для взыскания излишне переплаченных сумм налога, то есть прежде чем обратиться в суд необходимо обратиться в налоговую с заявлением. Срок обращения в обоих случаях теперь равен трем годам.

Проценты за излишне взысканную сумму налога

При установлении факта излишне взысканного налога, налоговый орган по заявлению от налогоплательщика принимает решение о возврате той суммы налога, которая была излишне взыскана, а также начисленных на нее процентов. Возврат суммы должен быть выполнен в течение месяца с момента получения заявления о возврате.

Проценты начисляются на сумму налога, взысканного сверх положенной суммы, уже со следующего дня после факта взыскания.

Начисляются проценты вплоть до того дня, когда фактически налоговая возвращает деньги организации. Процентная ставка при этом равна ставке рефинансирования ЦБ РФ на эти указанные дни.

Решение о возврате или отказе налогоплательщику в возврате суммы налоговый орган должен принять в течение 10 дней с момента получения заявления.

Излишняя сумма налога в счет погашения задолженности

Возвращен налог может быть только в том случае, если у налогоплательщика нет задолженностей или недоимок по налогам. Если долги перед налоговой есть, то излишняя сумма налога пойдет в погашение долга. Если средства останутся, то их вернут организации. При этом возникает вопрос о начислении процентов на излишнюю сумму в такой ситуации. Четких разъяснений по этому поводу в НК нет, однако, как комментирует ФНС РФ, при зачете излишних сумм, так и при их возврате организации должны начисляться проценты. По сути зачет сумм, это такое же возмещение, как и возврат налога на расчетный счет налогоплательщика. Соответственно, право по начислению процентов должно сохраняться. Однако судебные органы в данном вопросе расходятся во мнении. Один вывод можно сделать точно: если излишние суммы налога зачитываются в счет будущих платежей, то проценты на эти суммы будут начисляться, а вот по процентам в счет зачета недоимки могут возникнуть сложности, решать которые возможно придется в суде (Читайте также статью ⇒ Возврат переплаты страховых взносов в 2018 году).

Не всегда взыскание излишне взысканных средств происходят по вине налоговой. Иногда это может быть связано и с неполадками в программном обеспечении. Однако, данный факт не освобождает налоговиков от возврата налога с начисленными на него процентами. Проценты в этом случае также должны начисляться со следующего после даты взыскания дня, вплоть до даты возврата переплаты налогоплательщику.

Изменения для иностранных организаций

Для иностранных организаций, являющихся плательщиками налога на прибыль, не имеющие постоянного представительства в РФ также произошли некоторые изменения. При удержании излишних сумм налога у таких организаций, иностранная компания вправе вернуть лишнюю сумму. Чтобы это сделать, иностранная организация должна подать заявление в налоговую о возврате налога. Сделать это можно также в течение 3х лет. С принятием закона меняется срок, в течение которого налоговая принимает решение о возврате лишних сумм. Он увеличится до шести месяцев с момента получения заявления от иностранной компании. После принятия положительного решения налоговой перечислить требуемую сумму налоговая должна в течение одного месяца.

Заявление о возврате излишней суммы налога

Составить заявление можно как письменной форме, так и в электронной. При этом электронное заявление обязательно должно быть подписано усиленной электронной подписью. Подать заявление можно:

- лично, обращается при этом руководитель компании, либо представитель, на которого оформлена соответствующая доверенность;

- отправить почтой, оформив при этом к письму опись вложения;

- через ТКС или через «Личный кабинет» на сайте налогового органа, если есть возможность заверить заявление электронной подписью.

Обращается при этом организация в ту налоговую, в которой состоит на учете.

Скачать образец заявления в формате xls

Налогоплательщик может также просить налоговиков не вернуть лишнюю сумму, а зачесть ее в счет будущих платежей по налогам или взносам. В этом случае форма заявления будет иной (Читайте также статью ⇒ Заявление о возврате излишне уплаченного налога в 2018 году).

Помимо заявления может потребоваться приложить некоторые документы, которые подтвердят необходимость возврата налога.

Рассматривая заявление, налоговая вправе потребовать проведения сверки взаиморасчетов с налогоплательщиком.

Тогда организации – заявителю придется составить акт сверки, после подписания которого налоговая в срок до 10 дней примет решение о возврате налога, а затем в срок до 1 месяца перечислить деньги на счет организации (Читайте также статью ⇒ Возврат подоходного налога в 2018 году).

Законодательная база

| Законодательный акт | Содержание |

| Статья 79 НК РФ | «Возврат сумм излишне взысканных налога, сбора, страховых взносов, пеней и штрафа» |

| Закон №322-ФЗ от 14.11.2017 | «О внесении изменений в статьи 78 и 79 части первой Налогового кодекса Российской Федерации» |

Оцените качество статьи. Мы хотим стать лучше для вас:

Вы можете получить ответ на свой вопрос позвонив по номерам ⇓Консультация бесплатная Москва, Московская область звоните: +7 (499) 288-17-58Звонок в один клик Санкт-Петербург, Ленинградская область звоните: +7 (812) 317-60-16

Звонок в один клик

online-buhuchet.ru

Заявление о возврате суммы излишне уплаченного налога. Образец 2018 года

Обычно составление заявления на возврат суммы излишне уплаченного налога происходит после завершения периодов сдачи налоговых отчетов и перечислений, когда в результате перепроверки сумм, отправленных в налоговую, выясняется, что по какой-либо причине произошла переплата.

ФАЙЛЫСкачать пустой бланк заявления о возврате суммы излишне уплаченного налога .docСкачать образец заявления о возврате суммы излишне уплаченного налога .doc

Причины переплат по налоговым выплатам

Самые разные обстоятельства могут привести к переплате налога. Чаще всего это банальные ошибки при оформлении документов, которые допускают как бухгалтеры компаний, так и сами инспекторы налоговых служб. Например, неправильно указываются действующие налоговые ставки, не применяются льготы, не учитываются все необходимые значения при расчете налогооблагаемой базы и т.д.

Бывает, что налоговики списывают налог два раза – такое обычно случается, если одно юридическое лицо имеет несколько счетов. Также возможны ситуации, когда излишняя оплата налога происходит вследствие авансовых платежей, выплаченных своевременно.

В любом случае, вне зависимости от причины, приведшей к переплате налога, закон предусматривает возможность возврата суммы, выплаченной сверх необходимого. Для этого надо всего лишь подать в территориальную налоговую инспекцию соответствующее заявление.

Сроки возврата излишне уплаченного налога

Существует четко ограниченный период подачи заявления на возврат излишне уплаченного налога: три года.

Если факт переплаты вскрылся позднее или налогоплательщик по каким-то причинам не смог обратиться за возвратом денежных средств за этот срок, в дальнейшем сделать что-либо будет уже вряд ли возможно.

Если заявление подано вовремя и по всем правилам, при этом никаких вопросов у налоговой не возникло и она согласилась с требованием налогоплательщика, возврат должен быть осуществлен не позднее, чем через месяц после подачи заявления.

Если не написать заявление на возврат

В случае отсутствия требования по возврату излишне оплаченного налога, специалисты налоговой инспекции имеют полное право зачесть эту сумму в счет будущих налоговых платежей налогоплательщика или же покрыть ею какие-либо его недоимки, пени и штрафы.

Встречаются ситуации, когда заявлении поступает после того, как налоговики уже распорядились переплаченными деньгами – в таких случаях на счет плательщика налога вернется только разница между покрытыми недоимками (пенями, штрафами) и излишне оплаченной суммой.

Процедура возврата

- Прежде чем бежать в налоговую с заявлением о возврате денег, нужно озаботиться тем, чтобы на руках были подтверждающие переплату документы.

- После того, как доказательства будут на руках, налогоплательщик пишет соответствующее заявление, которое передает в налоговую инспекцию.

Например, если произошла оплошность со стороны бухгалтера предприятия, впоследствии обнаруженная, надо подготовить и сдать налоговикам уточненную декларацию. Или можно просто составить акт сверки с налоговой – если он выявит переплату, то и «уточненку» подавать уже не потребуется.

Порой факт налоговой переплаты вскрывается в результате выездных налоговых проверок – в этом случае налоговая высылает организации письменное уведомление.

Иногда в поисках истины, налогоплательщики вынуждены бывают обратиться в суд, но как правило, это крайняя мера. Однако если по суду факт переплаты налога будет доказан, это также послужит основанием для возврата денежных средств.

Налоговики обязаны рассмотреть заявление в течение 10 дней с момента получения.

Как передать заявление

Налогоплательщик имеет право передать заявление налоговикам любым удобным для себя способом:

- лично,

- через представителя (при наличии соответствующей доверенности),

- по электронным средствам связи,

- через Почту России заказным письмом с уведомлением о вручении.

Правила по оформлению заявления

Заявление следует оформлять по специальному образцу, разработанному и утвержденному Федеральной налоговой службой. При заполнении бланка необходимо придерживаться определенных норм.

Лучше всего в документе писать печатными буквами, чтобы вся информация была максимально разборчива, при этом надо стараться избегать неточностей и ошибок, а если они все же случились, лучше не исправлять их, а написать новое заявление.

Составляется документ в двух экземплярах, один из которых, после визирования у инспектора остается на руках у налогоплательщика, второй – передается в налоговую.

Образец заявления о возврате суммы излишне уплаченного налога

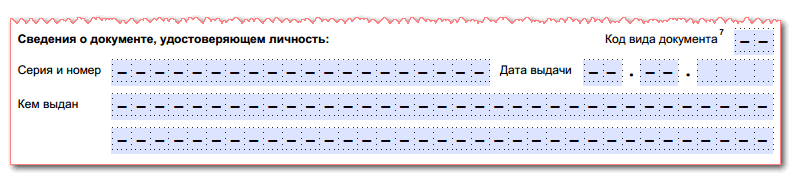

Сначала в верхней правой части документа указываются сведения об адресате заявления и его авторе. Здесь указывается название и номер конкретной налоговой службы, а также информация о налогоплательщике:

- Если речь идет об ИП или любом другом гражданине РФ, то достаточно указать его персональные данные:

- фамилию-имя-отчество,

- ИНН,

- адрес местожительства (в соответствии паспортом)

- и контактный телефон (на случай, если налоговику понадобятся каике-то разъяснения).

- Если заявление составляется от лица организации, то нужно написать:

- ее полное наименование,

- ИНН,

- КПП (в соответствии с учредительными документами),

- юридический адрес

- и также телефон для связи.

Основная часть документа касается излишне оплаченного налога.

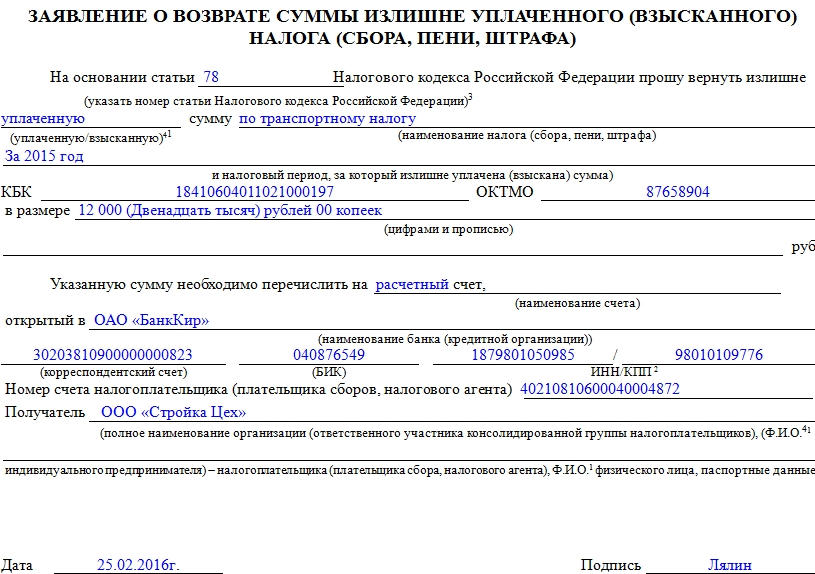

- Сначала тут указывается ссылка на статью закона, разрешающую возврат переплаченных сумм.

- Затем следует отметить характер переплаты: были деньги уплачены в добровольном порядке или взысканы, а также наименование налогового сбора.

- После этого вписывается тот налоговый период, за который произошла переплата и указывается код налога по КБК (код бюджетной классификации) – он имеет периодически меняемые индивидуальные показатели по каждому налогу и код ОКТМО (зависит от той территории, в которой производился налоговый платеж).

- Далее цифрами и прописью в бланк вносится та сумма, которую налогоплательщик считает излишне уплаченной и реквизиты счета для возврата:

- название обслуживающего счет банка,

- его корр. счет,

- БИК, ИНН, КПП,

- номер расчетного счета налогоплательщика.

- После этого в строке «Получатель» указывается фамилия-имя-отчество ИП или гражданина либо название организации, подающей заявление.

- В завершение на бланке необходимо поставить дату и подписать его.

assistentus.ru

Заявление о возврате суммы излишне уплаченного налога образец 2017

Каждый субъект бизнеса — организация или предприниматель, обязаны производить периодические платежи в бюджет. При это может возникать ситуация, когда платеж сделан в большем размере, чем необходимо, и из-за этого возникает переплата. Также и налоговый орган может ошибочно списывать ошибочно. Закон дает право вернуть переплаченные суммы, но для этого необходимо будет предоставить в ФНС заявление о возврате суммы излишне уплаченного налога.

Оглавление статьи

Как можно узнать о переплате по налогам

Переплаченная сумма налогов может быть найдена как органом ФНС, так и самим налогоплательщиком:

Переплаченная сумма налогов может быть найдена как органом ФНС, так и самим налогоплательщиком:

- ФНС при обнаружении переплаты должна сообщить об этом факте хозяйствующему субъекту. Это производится путем звонка по телефону, письменного уведомления и т. д. При телефонном звонке налогоплательщику необходимо принять меры, чтобы записать поступающую информацию — кто позвонил, дату и время звонка, по какому именно налогу обнаружена переплата. Иногда для подтверждения факта переплаты инспектор может затребовать предоставления дополнительных документов. Чаще всего, налоговики не исполняют данную обязанность, поскольку иначе придется производит возврат поступивших в бюджет средств.

- О переплате можно узнать из личного кабинета, расположенного на сайте ФНС. Для доступа в него у налогоплательщика должна быть оформлена квалифицированная ЭЦП. Сервис сообщает о переплате сразу же, как производится вход в него. На практике эта информация может не соответствовать действительности. Это происходит потому, что по некоторым налогам производятся авансовые платежи, которые закрываются уже по факту сдачи декларации. До этого момента они будут числиться как переплата.

- При заполнении годовой декларации в нее вносятся сведения о перечисленных в течение года авансовых платежах, а также окончательный расчет налога. После формирования документа можно выявить переплаченную сумму.

- Сдача уточняющей декларации, по итогам которой сумма налога корректируется в сторону уменьшения.

- Ошибка в платежном поручении по перечислению налога. Она может быть обнаружена бухгалтером самостоятельно, либо при проведении периодической сверки по налогам с ФНС.

В каком случае переплату можно вернуть

Заявление на возврат излишне уплаченного налога может оформляться только в той ситуации, когда и налогоплательщик и сам налоговый орган знают об этом. Когда переплата по налогам выявляется инспектором, он обязан сообщить в срок десяти дней с этой даты. Это он может сделать путем телефонного звонка либо отправив письмо о возврате налога из ифнс.

Когда фирма первая обнаруживает переплату и подает необходимое заявление, она должна быть готова передать инспектору все необходимые документы для подтверждения этого факта.

При подготовке документов необходимо помнить, что возврат суммы излишне уплаченного налога выполняется только в строго установленные в законе сроки. Так, если субъект бизнеса сам совершил переплату, то он должен сделать заявление о возврате излишне уплаченной суммы налога в срок три года с даты ее совершения.

Если же сам налоговый орган произвел списание излишней суммы налога, то вернуть деньги по заявлению можно в срок одного месяца с обнаружения факта списания.

Внимание! ФНС не станет выполнять возврат денежных средств в том случае, если были нарушены сроки. Единственно, что можно попытаться сделать в этом случае — доказать через суд, что налоговый орган не уведомлял о переплате, а самому субъекту стало известно об этом факте уже в более поздний срок.

В каком случае возможен только зачет

В НК определено, что невозможно сделать возврат переплаты по налогам в том случае, когда у налогоплательщика есть задолженность по другим обязательным платежам. В этом случае инспектор в одностороннем порядке может произвести зачет переплаты на сумму долга, уведомив об этом организацию.

Поэтому, если у фирмы есть недоплаты по другим обязательным платежам, необходимо строго следить за оплатой, поскольку в случае излишнего перечисления вернуть средства назад скорее всего не удастся.

Может возникать ситуация, при которой размер недоимки будет меньше, чем сумма переплаты. Тогда часть средств будут зачтены в погашение долга, а остальные можно будет либо вернуть путем написания заявление на возврат суммы излишне уплаченного налога, либо зачесть как будущие платежи по налогу.

Скачать новую форму заявления о возврате налога с 2017 года

Скачать бланк заявления в формате Excel.

Скачать бланк заявления в формате Excel.

Скачать бланк заявления в формате Pdf.

Скачать бланк заявления в формате Pdf.

Скачать заявление о возврате суммы излишне уплаченного налога образец 2017 в формате PDF.

Как правильно оформить новую форму заявления

Рассмотрим на примере заявление о возврате переплаты налога, образец заполнения которого составлен по новой форме. Данный бланк заменил предыдущее заявление, и используется с 31 марта 2017 года.

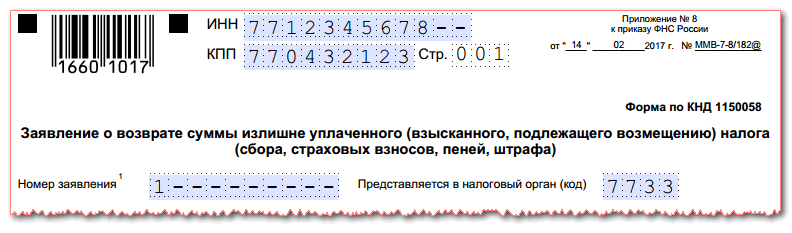

Титульный лист

Внесение сведений в бланк нужно производить по следующей схеме. Сначала в верхней части листа проставляются номера ИНН и КПП. При заполнении бланка от организации в графе ИНН заполняются только 10 клеток, а последние две нужно прочеркнуть. Для предпринимателей графа КПП не заполняется, а полностью прочеркивается.

Внесение сведений в бланк нужно производить по следующей схеме. Сначала в верхней части листа проставляются номера ИНН и КПП. При заполнении бланка от организации в графе ИНН заполняются только 10 клеток, а последние две нужно прочеркнуть. Для предпринимателей графа КПП не заполняется, а полностью прочеркивается.

Рядом с кодами располагается поле, где нужно записать номер листа — для титульного «001».

В графе «Номер заявления» цифрой указывается число раз, которые в текущем году организация уже обращалась за возвратом излишних налогов. Заполнение необходимо начинать с самой первой клетки, а все оставшиеся пустыми прочеркиваются.

Рядом с этой находится графа, в которой проставляется код налогового органа, куда предназначается заявление. В следующей графе из нескольких строк нужно указать полное название компании без сокращений, или же Ф.И.О. предпринимателя.

В следующей графе ниже проставляется номер главы НК РФ, на основе которой субъект запрашивает возврат налога.

В следующей графе ниже проставляется номер главы НК РФ, на основе которой субъект запрашивает возврат налога.

Обычно здесь используются:

- «78» – к возврату запрашивается сумма, которая была излишне перечислена самим субъектом;

- «79» – сумма была ошибочно удержана ФНС;

- «330.40» – запрашивается возврат госпошлины.

Все клетки, которые в этом поле останутся без данных, нужно прочеркнуть.

В следующую графу вносится код суммы, которая запрашивается на возврат:

- «1» – была произведена переплата;

- «2» – налог был излишне взыскан ФНС;

- «3» – производится возмещение налога (относится к расчетам по НДС).

В следующем поле, используя коды от «1» до «5» необходимо точно указать тип платежа, который запрашивается как возврат. Расшифровка соответствия кодов указывается рядом.

Далее в следующее поле записывается сумма, которая подается на возврат. Сумму нужно вносить начиная с левой клетки, после чего все пустые необходимо прочеркнуть.

Далее нужно проставить налоговый период, по результатам которого была выявлена переплата.

Это поле включает три раздела, каждый из которых заполняется в следующем порядке:

- Первый раздел из двух клеток — обозначение периода. «МС» соответствует месяцу, «КВ» – кварталу, «ПЛ» – полугодию и «ГД» – году.

- Второй раздел из двух клеток — уточнение номера указанного периода. Для месяца здесь записывается его номер от 01 до 12. Для квартала — от 01 до 04. Для полугодия используется 01 и 02. Если в качестве периода выбран год, то в клетки этого блока нужно записать нули.

- Последний раздел из четырех клеток — номер года.

В графу рядом нужно занести код ОКТМО.

В следующую графу заносится КБК платежа, по которому у субъекта возникла переплата.

Дальше нужно проставить какое количество листов занимает заявление, а также сколько листов будут включать в себя приложения к нему.

Внизу заявления бланк разделен на два столбца — заявителю нужно заполнить только левую часть. Здесь кодом указывается кто именно подает документ, его Ф.И.О., дата сдачи, контактный телефон. Если операцию производит представитель по доверенности, то в последнее поле нужно записать сведения о ней.

Внизу заявления бланк разделен на два столбца — заявителю нужно заполнить только левую часть. Здесь кодом указывается кто именно подает документ, его Ф.И.О., дата сдачи, контактный телефон. Если операцию производит представитель по доверенности, то в последнее поле нужно записать сведения о ней.

Лист 2

Второй лист предназначен для указания банковских реквизитов, на которые будет производиться возврат. Его верхняя часть оформляется аналогично титульному, только в графе с номером нужно вписать «002».

Второй лист предназначен для указания банковских реквизитов, на которые будет производиться возврат. Его верхняя часть оформляется аналогично титульному, только в графе с номером нужно вписать «002».

Лист состоит из больших граф, в которые последовательно вносятся составные части реквизитов — название банка, БИК, номера расчетного и корреспондентского счетов, название получателя.

Графы, которые располагаются в нижней части заполняет только физическое лицо, организации и ИП их пропускают.

Графы, которые располагаются в нижней части заполняет только физическое лицо, организации и ИП их пропускают.

В течение какого времени будет осуществлен возврат

Субъект бизнеса сообщает в налоговую о желании на возврат ошибочно перечисленного налога путем подачи заявления. ФНС должно рассмотреть поступивший документ, на это отводится 10 дней.

Внимание! После рассмотрения заявления ФНС дается 1 месяц на то, чтобы произвести перечисление денежных средств. Причем данный срок отсчитывается с факта подачи заявления. Помимо самого возврата, в эти же сроки орган должен перечислить проценты за пользование данными средствами.

Что если налоговая отказалась вернуть переплату

На практике можно столкнуться с таким случаем, когда в налоговую отправлено заявление на возврат ошибочно уплаченного налога, но данный орган так и не производит перечисление денег налогоплательщику.

По телефону ответственные должностные лица ИФНС, говорят чтобы компания ожидала или ссылаются на положения нормативных актов. В такой ситуации не следует надеяться на возврат переплаты по налогу. Рекомендуется принимать активно действия по возвращении излишне уплаченных средств.

Начинать лучше всего с тщательного осмотра поданных в налоговую документов (копии заявления на возврат). Еще раз нужно проверить: все ли они соответствуют требованиям, нет ли в них ошибок, особенно в разделе с платежными реквизитами компании.

Инспектор может утверждать, что перед возвратом им необходимо осуществить проверку представленных фактов, а только потом осуществить перечисление. Ему нужно напомнить, что налоговое законодательство устанавливает строго строк для перечисления излишне уплаченных сумм налогоплательщику в течение одного месяца. При этом о проведении проверок там ничего не говорится.

После того как прошел месяц с момента подачи заявления, и возврата не последовало, то можно приступить к составлению жалобы вышестоящей организации.

Практика показывает, что оформлять ее надо в письменной форме, используя почтовые отправления с уведомлениями. Ведь по закону ИФНС обязана ответить на такое извещение.

Если опять пытаться вызванивать по телефону, то можно прийти к тому, что при необходимости у компании не будет никаких доказательств переговоров с налоговыми органами, а устные ответы инспекторов нельзя будет применять в суде.

Внимание! Когда налоговая проигнорирует и поступившую к ней жалобу, то необходимо составлять исковое заявления для восстановления своих прав через суд. При этом субъект бизнеса имеет право запросить не только возврат налога, но и рассчитанные по правилам НК РФ проценты за каждый день просрочки возврата.

Судьи в таких ситуациях очень часто выносят положительные решения в пользу налогоплательщиков. В редких случаях он принимаем сторону ИФНС, и то только из-за ошибок допущенных в заявлении.

infportal.ru

Заявление о зачете суммы излишне уплаченного налога образец 2018

Законодательство требует от налогоплательщиков при наличии у них баз по налогообложению, определять и перечислять в бюджет обязательные платежи. Иногда по самым разным причинам исполнение данной обязанности может привести к возникновению переплаты. Чтобы урегулировать данный вопрос с ИФНС, субъект бизнеса может подать заявление о зачете суммы излишне уплаченного налога.

Как можно узнать о переплате по налогам

О том что у компании или ИП возникла переплата по налогам, они могут узнать либо самостоятельно, либо им должны сообщить об этом налоговые органы.

О том что у компании или ИП возникла переплата по налогам, они могут узнать либо самостоятельно, либо им должны сообщить об этом налоговые органы.

В последнем случае устанавливается срок, в течение котором инспектор данного контрольного органа должен сообщить об этом — 10 дней с обнаружения такого факта.

При этом он может использовать для этого звонок по телефону, отправить письмо почтовой службой или через систему электронного документооборота (ЭДО).

Если инспектор позвонил, ответственное лицо на предприятие должно принять все меры, чтобы впоследствии у него были доказательства – спросить кто звонит, по какому налогу возникла переплата и в какой сумме.

Бывает и так, что сам инспектор не уверен, что данная сумма излишнего налога является переплатой, поэтому возможно он попросит предоставить ряд дополнительных документов.

На практике очень часто работники ИФНС не обращают внимания на свою обязанность сообщать организации о таких ситуациях, так как это приведет к оттоку денег из бюджета, что противоречит стоящим перед ними задачам.

Еще узнать о возникшей переплате по налогу можно, если есть квалифицированная электронная подпись, используя кабинет налогоплательщика на сайте налоговой. Однако надо помнить, что данная служба будет предупреждать вас о любой переплате по налогу, не учитывая, что начисления налогового обязательства происходит один раз в год, а авансовые платежи перечисляются ежеквартально, ежемесячно.

Узнать о возникшей излишне перечисленной сумме налога можно также, заполнив декларацию по итогу за год. Специальные разделы, предназначены для заполнения как сумм налога за год, так и производимых квартальных (месячных) платежей.

При составлении декларации можно выявить, что возникла переплата налогов (будет заполнена графа налог к возврату). Так же обстоят дела с ситуацией, когда подается уточняющая декларация, которая приводит к снижению суммы налога.

бухпроффи

Внимание! Наиболее часто переплаты возникают, когда выполняется уплата налога в бюджет из-за того, что неправильно указываются реквизиты в платежных документах. Об этом можно узнать, если периодически запрашивать в налоговой акты сверки и справки по взаиморасчетам по налогам.

В каком случае можно сделать зачет

Провести зачет по излишне уплаченным налогам можно, когда и ИФНС, и сам налогоплательщик знают о сложившейся ситуации. Если первым выявил это инспектор, то он направляет фирме извещение и просит принять решение по возврату или зачету. Данный выбор должен сделать налогоплательщик.

Однако, если у фирмы существует какая-либо недоимка, то провести возврат переплаты налога, она не сможет. В этом случае инспектор самостоятельно, без согласия организации, произведет зачет.

Законодательство предусматривает только его обязанность уведомить компанию о проведенном зачете. Может сложиться ситуация, что недоимка меньше, чем переплата. Тогда на часть недоимки проводится зачет, и направляется субъекту бизнеса уведомление о необходимости принятия решения в отношении излишне выплаченной суммы налога.

Кроме того действует ограничение по сроку при проведении зачета. Когда переплата возникла из-за хозяйствующего субъекта, то подать заявление на проведение зачета он должен в срок 3 года с момента платежа. Если пропустить этот период, то провести зачет не получится.

Когда излишняя сумма по налогу стала результатом действия налоговых органов, налогоплательщик может подать заявление о зачете в течение месяца с момента, когда ему стало известно об этом или вступило в силу решение суда.

бухпроффи

Внимание! Проводя зачет, также нужно принимать во внимание, что он возможен в рамках платежей внутри бюджетов. Если фирма захочет провести зачет по налогам разных уровней бюджетов, то ИФНС ей в этом откажет.

Можно зачесть пени и штрафы в счет налогов

НК разрешает производить зачет сумм переплаты по налогам в счет пени, и наоборот. Однако производить это необходимо по правилу, что и пени, и налог находятся на одном уровне бюджета (федеральный, региональный, местный). Для выполнения операции необходимо в общем порядке подать заявление на зачет.

Что касается переплаты по штрафам, то НК определяет, что они могут быть использованы в счет любых будущих платежей. При этом вид налога прямо не указывается.

Однако на практике с зачетом штрафом могут возникать проблемы. Это связано с тем, что сами штрафы существуют в двух видах — твердой сумме либо размере от неоплаченного налога.

бухпроффи

Внимание! Чтобы не столкнуться с отказом, лучше всего просить о зачете переплаты по штрафу на налог или пени того же вида что и налог, по штрафу которого возникла переплата.

Способы подачи заявления

Документ можно передать в налоговую следующими способами:

- При личной явке руководителя организации, либо через уполномоченное лицо с оформленной доверенностью. В этом случае заявление нужно распечатать в двух копиях и инспектор на одной из них ставит печать о получении;

- Почтовым отправлением. Оно должно быть заказным, с описью и с уведомлением о получении;

- В формате электронного документа через сеть интернет. Это можно сделать через специализированную программу либо при помощи личного кабинета на сайте ФНС при наличии электронной подписи.

Скачать новую форму заявления на зачет в 2018 году (действует с 2017 года)

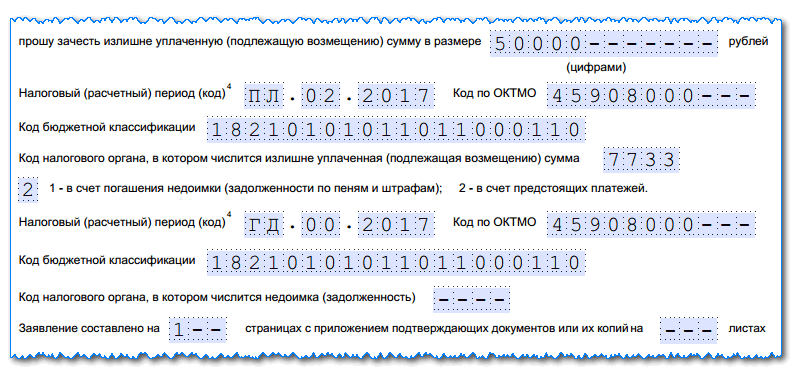

Как правильно оформить новую форму заявления в 2018 году

Рассмотрим, как выполнить зачет суммы излишне уплаченного налога при помощи новой формы заявления. Этот бланк нужно применять в обязательном порядке начиная с 31 марта 2017 года.

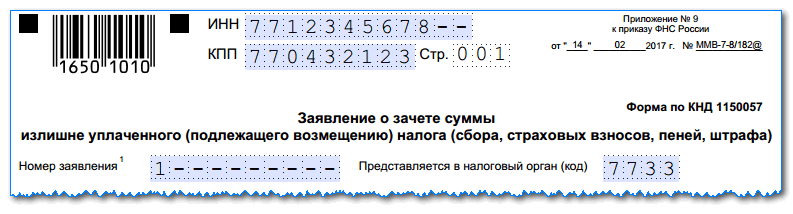

Заполнение документа начинается с шапки, в которую нужно внести коды ИНН и КПП заявителя. Если бланк подает организация, то к поле ИНН две пустые клеточки нужно прочеркнуть. Если это делает предприниматель — то прочеркивается полностью поле КПП.

Рядом записывается номер страницы в документе. Титульный лист всегда «001».

Затем следует поле «Номер заявления», в котором нужно проставить: какой по счету раз субъект обращается за зачетом в этом году. Вносить цифры нужно начиная с самой левой клетки. Все оставшиеся пустыми необходимо поставить прочерк.

Справа находится поле, в котором проставляется код налогового органа, куда направляется заявление.

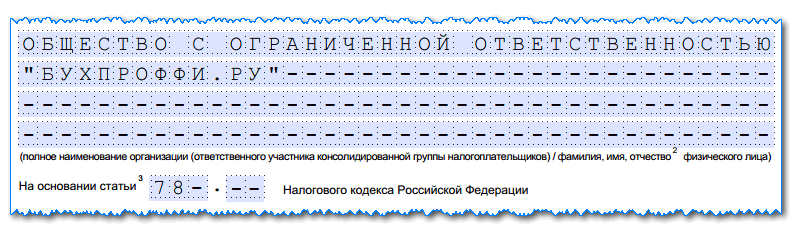

В большое поле заносится полное наименование организации без сокращений, либо полные Ф.И.О. предпринимателя.

Затем следует поле для указания статьи НК, на основании которой выполняется данное действие. Когда выполняется зачет излишне перечисленного налога, это производится по ст. 78. Все клетки, что останутся пустыми, необходимо прочеркнуть.

Далее следуют графы для указания информации о зачете. Первым делом записывается сумма, которая запрашивается к зачету. Ее размер вносится начиная с левых клеток, все оставшиеся пустыми необходимо поставить прочерк.

Следом необходимо проставить налоговый период, в котором была произведена переплата. Данное поле состоит из трех блоков, разделенных точками.

Заполняются они следующим образом:

- Первые две клетки для периода. Сюда записывается «МС» – когда период месяц, «КВ» – когда квартал, «ПЛ» – когда полугодие и «ГД» – когда год.

- Вторые две клетки служат для уточнения номера указанного периода. Если в качестве периода записал месяц, то здесь вносится его номер от 01 до 12. При выборе квартала — номер от 01 до 04. При выборе полугодия указывается 01 либо 02. Для года в этих клетках записываются нули.

- Последние четыре клетки необходимы чтобы указать год.

Справа от графы периода записывается код ОКТМО.

Ниже записывается код КБК, по которому имеется переплата.

Последнее поле здесь — код ФНС, в которой числится у субъекта переплата.

Далее, проставляется код зачета:

- «1» – если сумму планируется использовать как погашение имеющейся задолженности;

- «2» – для погашения будущих платежей.

После этого идет второй блок, в котором указывается информация о том, на что конкретно направляется переплата:

- Код периода — указывается на какой период переносится переплата, после кодируется аналогично предыдущему;

- Код ОКТМО — заносится соответствующий код;

- Код КБК — код платежа, на который переносится переплата. Он может совпадать с предыдущим (если переплата отправляется в счет будущего платежа), либо отличаться, если за ее счет погашается задолженность по другому налогу. Необходимо помнить правило о том, что зачет выполняется только в пределах одного уровня бюджета.

Код налогового органа заполняется только тогда, когда переплата переносится на погашение имеющегося долга.

В последнюю очередь заполняются графы с указанием количества листов в заявлении и числа листов с приложениями.

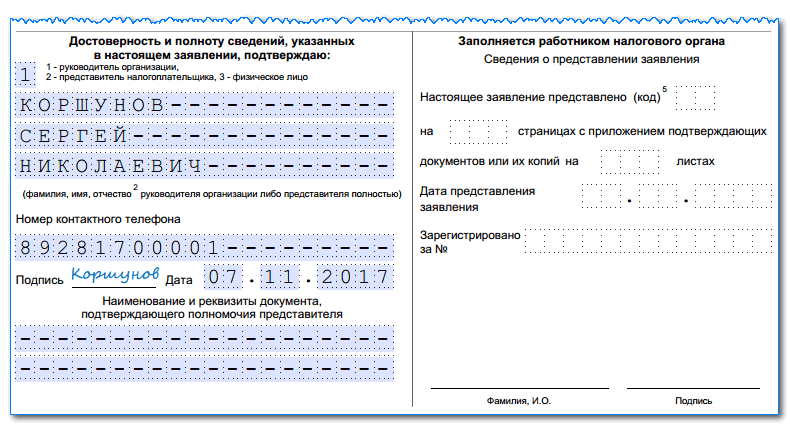

Нижняя часть заявления делится на два столбца, здесь необходимо заполнять только левый. Здесь нужно проставить код лица, кто подает заявление, его полные Ф.И.О., номер телефона, дату и подпись.

Нижние графы заполняются только в случае, когда документ подает представить по доверенности — сюда вносятся ее реквизиты. Саму доверенность прикладывают к заявлению, а в соответствующем поле вносят количество прилагаемых к форме документов.

В течение какого времени будет осуществлен зачет

Для проведения зачета по излишне перечисленному налогу, нужно оформить заявление. Налоговая рассматривает его в срок 10 дней, после чего им дается еще 5 дней чтобы сообщить о принятом решении.

Если организация хочет использовать переплату по одному налогу в счет недоимки по другому, оформлять заявление не нужно. Инспектор сделает это самостоятельно без согласия налогоплательщика в срок 10 дней с факта обнаружения переплаты либо подписания акта сверки по налогам.

Для его рассмотрения у ФНС снова есть 10 дней, после чего они должны в срок 1 месяца с дня подачи документа вернуть остаток средств на расчетный счет.

buhproffi.ru

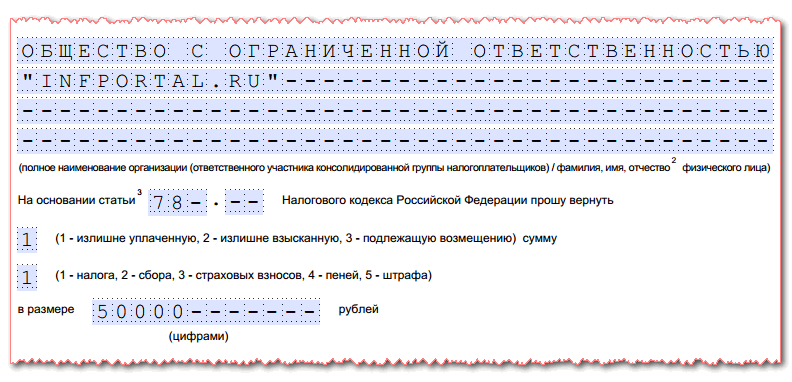

Заявление о возврате суммы излишне уплаченного налога (образец 2018)

В организации может случиться так, что налога перечислили больше, чем нужно. Лишнюю сумму в этом случае можно законно вернуть. Для этого нужно сделать несколько шагов по взаимодействию с налоговой. Как заполнить заявление о возврате суммы излишне уплаченного налога и его образец на 2018 год - в этой статье.

Компания может оказаться в ситуации переплаты налога по разным причинам. Например:

- в декларации указана одна сумма, а в платежном поручении написали больше;

- налог уже был перечислен, а после была сдана уточненка на меньшую сумму;

- при налоговой проверке был доначислен налог, компания его оплатила, а потом суд отменил решение инспекции.

Заявление о возврате суммы излишне уплаченного налога

Получить обратно деньги, которые компания лишне направила фискалам, можно. С того момента как ФНС стала администрировать страховые взносы, компания может таким же образом вернуть и их. Основной шаг для этого: заполнение заявления о возврате суммы излищне уплаченного налога. Его форма действует с конца марта 2017 года (приказ ФНС от 14.02.17 № ММВ-7-8/182@). Бланк по своей структуре и оформлению схож со стандартной декларацией.

Важный момент

Бизнесмены могут воспользоваться правом получить обратно свои деньги в течение 3 лет. Срок отсчитывается с момента перечисления лишнего налога или с даты, когда компания узнала о переплате.

Заявление о возврате суммы излишне уплаченного налога образец 2018(скачать образец бесплатно)

Заполненный бланк заявления о возврате суммы излишне уплаченного налога 2018

Подборка статей по теме:

Заполнение заявления о возврате суммы излишне уплаченного налога 2018

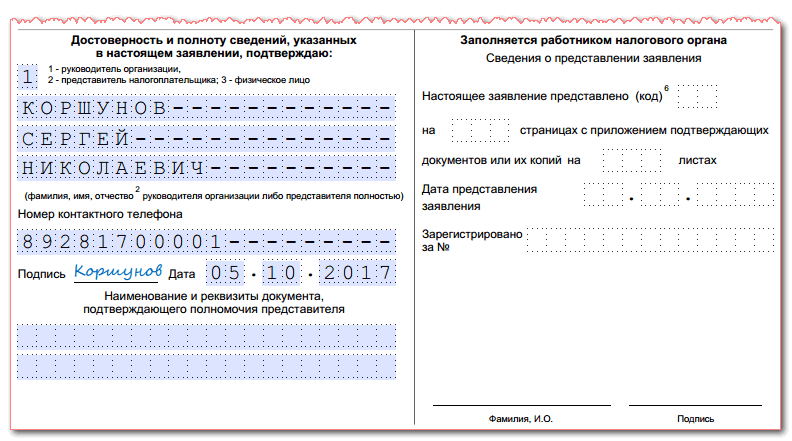

В заявлении на возврат излишне уплаченного налога юрлица 3 листа (образец см. выше). Из них для компаний и ИП предназначены первые два, а третий заполняют физлица.

На титульнике заполняются основные данные об организации (КПП, ИНН, наименование) и переплате.

Код налогового органа: будьте внимательны, инспекторы не смогут вернуть вам налог, если вы пришлете заявление в неверную инспекцию. Укажите налоговую, где стоите на учете.

На основании статьи: в статье 78 НК РФ изложен порядок возврата и зачета всех лишних сумм, которые поступили в инспекцию от компаний.

В специальной строке пропишите сумму, которую хотите вернуть на свой расчетный счет.

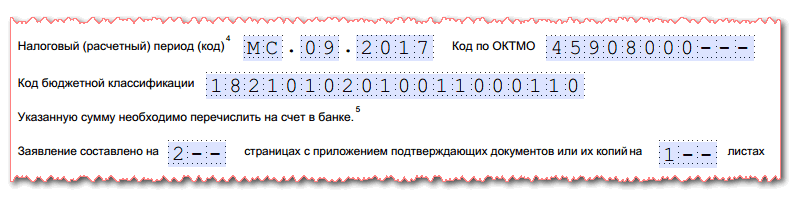

Налоговый период нужен чтобы не запутаться, за какой отчетный период вы переплатили налоговые или страховые суммы.

Важно указать верный Код бюджетной классификации. На какой КБК вы переплатили сумму, с того вам ее и вернут.

Код ОКТМО разный для регионов, чтобы вам не запутаться, мы подготовили статью.

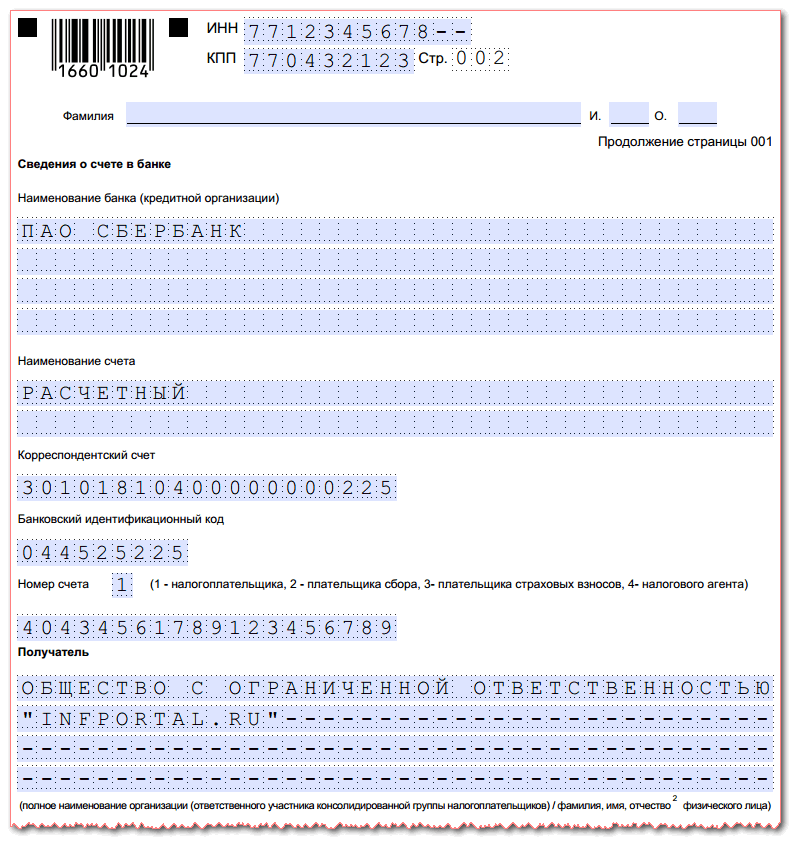

На втором листе заявления о возврате суммы излишне уплаченного налога заполните строки на основании сведений о расчетном счете. Если затрудняетесь, обратитесь в офис банка, который обслуживает вашу компанию. Но обычно эта информация указана в договоре о предоставлении банковских услуг.

Кроме заявления о переплате по установленной форме, вы можете направить письмо в налоговую в свободной форме. Инспекция не может отказать. Но есть и причины, когда налоговики не смогут вернуть переплату на ваш расчетный счет (при условии что вы подали заявление в верную инспекцию и в срок):

- на вас числится недоимка по другим налогам и страховым взносам,

- вы хотите зачесть региональный налог вместо федерального и наоборот.

www.gazeta-unp.ru