Содержание

Эксперты рассказали, как вернуть НДС из бюджета за 11 дней

НДС теперь можно вернуть быстрее – больше не нужно ждать окончания камеральной проверки и оформлять банковскую гарантию. Так государство поддерживает бизнес в условиях санкций. Эксперты рассказали, как быстро вернуть НДС и какие есть ограничения.

Кто может вернуть НДС в ускоренном режиме?

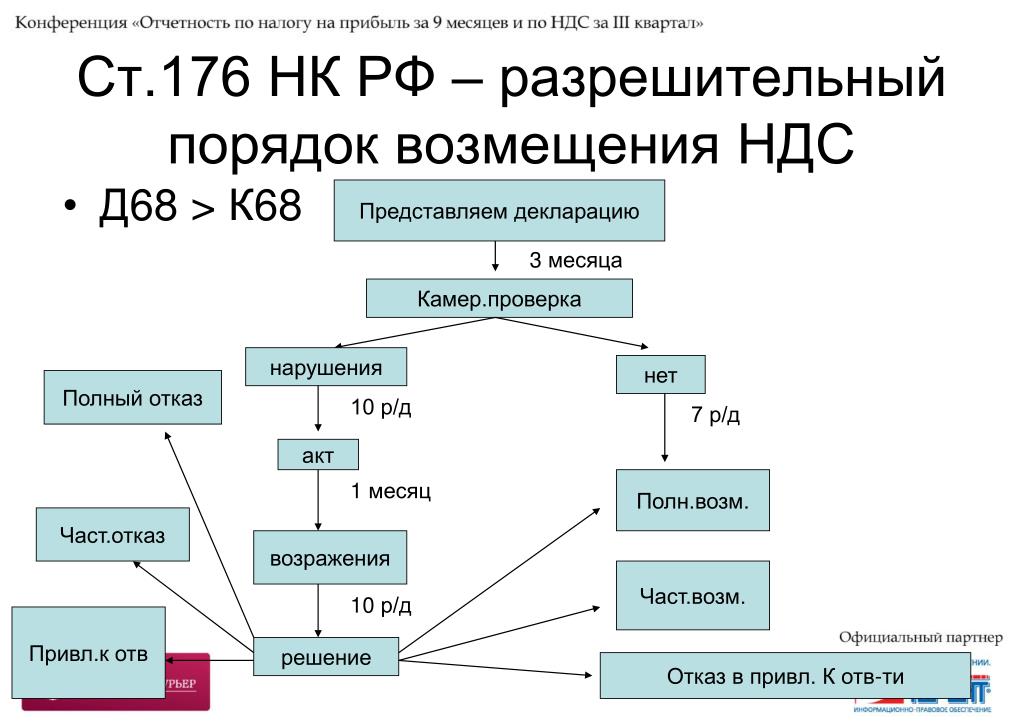

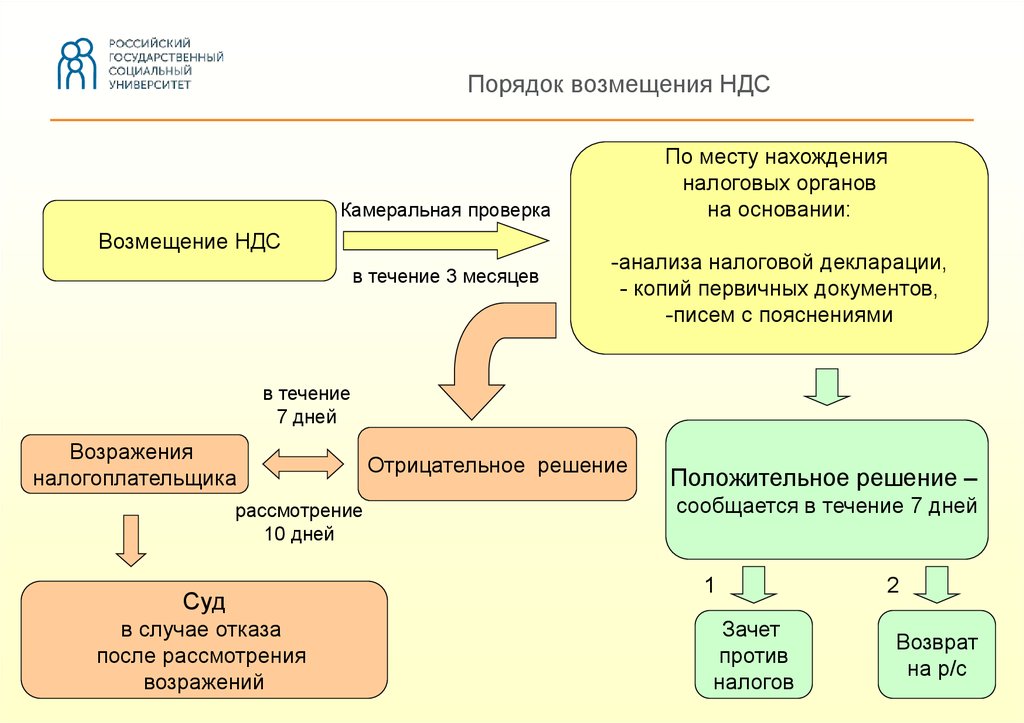

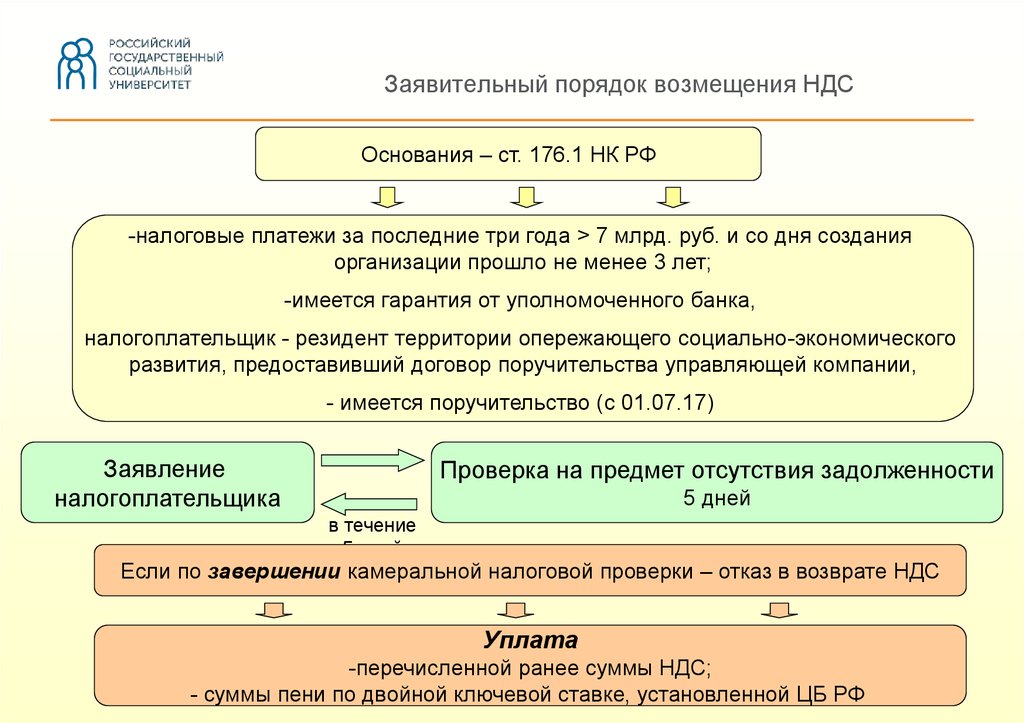

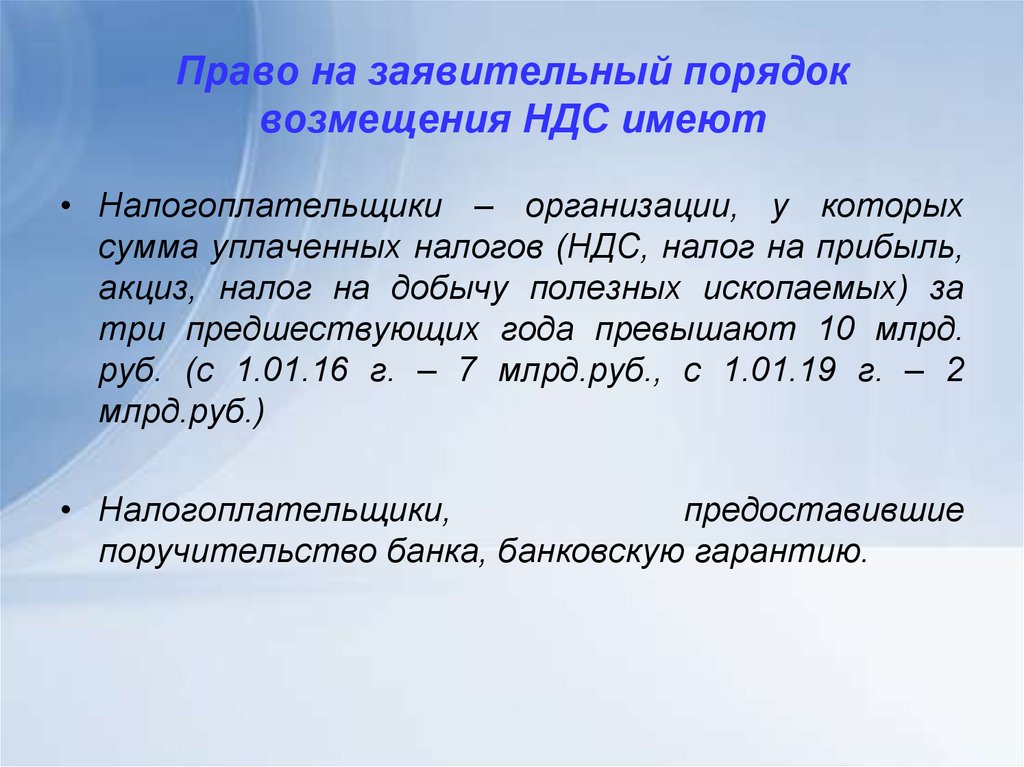

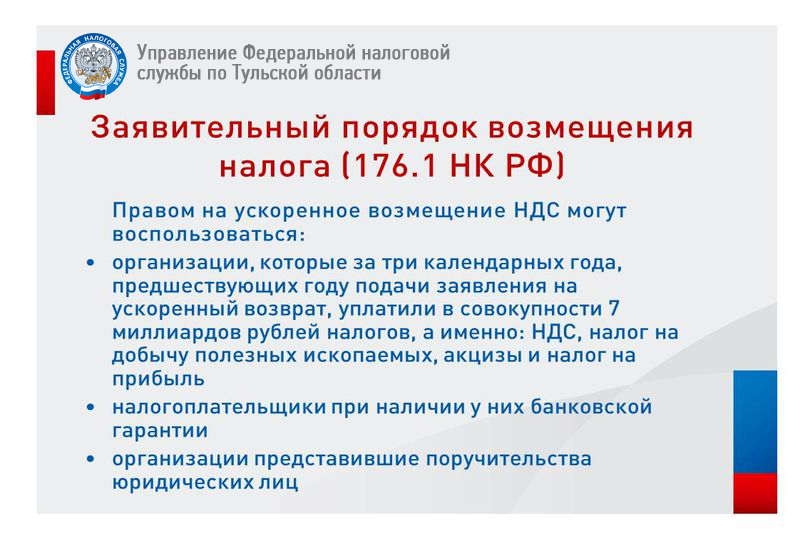

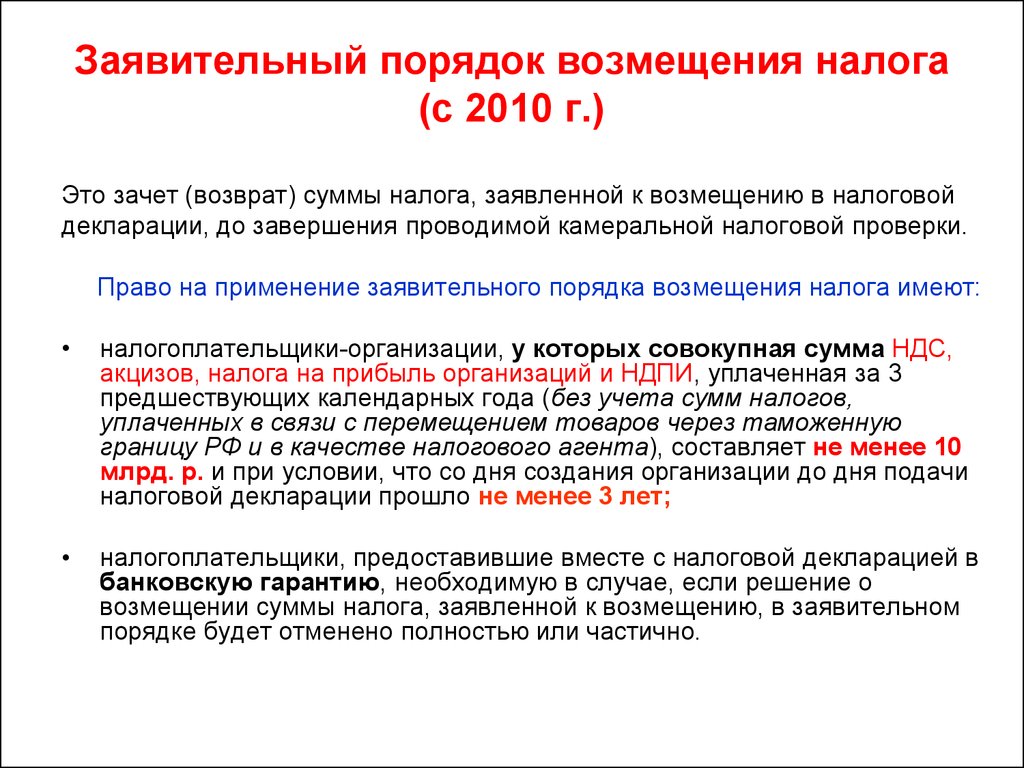

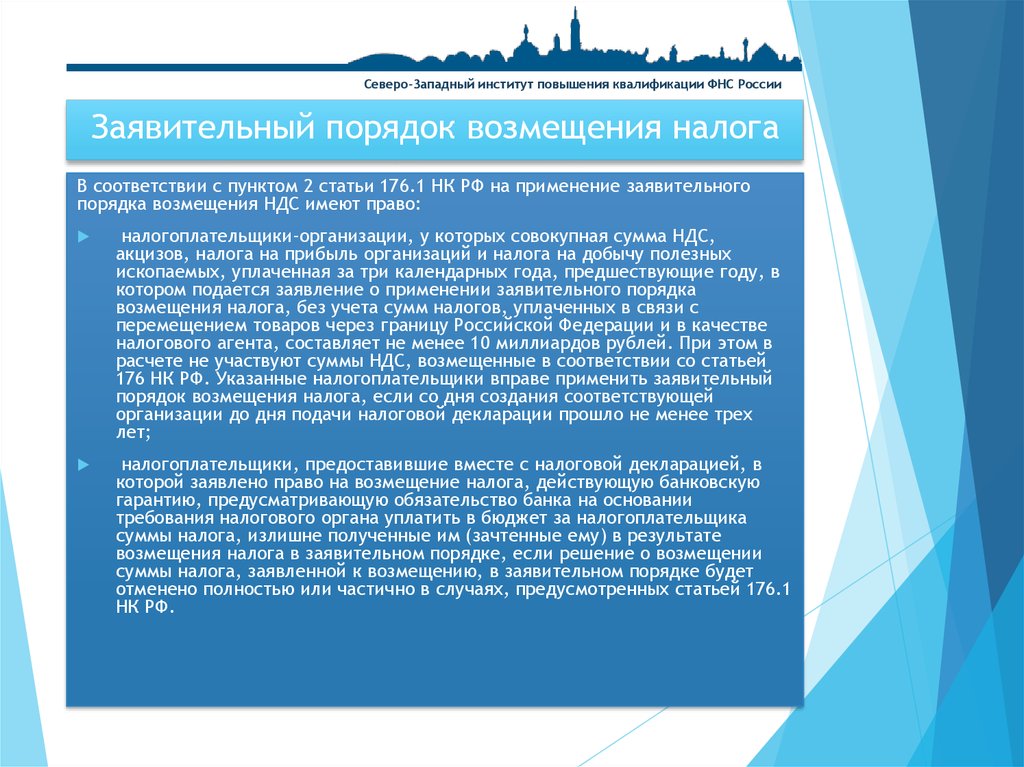

Обычно НДС возвращают только после начала камеральной проверки, а она может длиться до 3 месяцев. До недавнего времени лишь некоторые налогоплательщики могли не дожидаться окончания проверки и вернуть налог в заявительном порядке максимум за 11 дней. С 26 марта 2022 года в ст. 176.1 Налогового кодекса внесли поправки и расширили перечень налогоплательщиков, которые могут возвращать НДС из бюджета до окончания камеральной проверки. Начиная с I квартала 2022 года и до конца 2023 года заявительный порядок доступен любым налогоплательщикам, которые не находятся в стадии банкротства, реорганизации или ликвидации. Банковская гарантия при этом не нужна.

Банковская гарантия при этом не нужна.

Сколько денег можно вернуть?

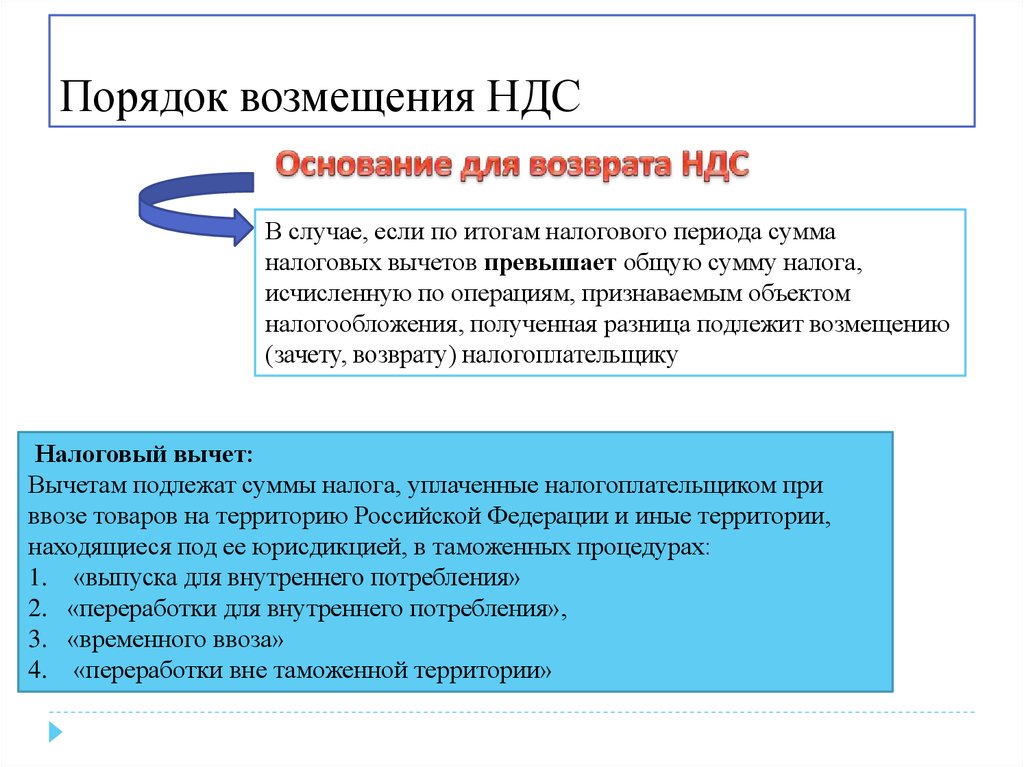

Без банковской гарантии и поручителей можно вернуть НДС в пределах суммы уплаченных в прошлом году налогов и взносов. Сюда входят:

- Все уплаченные налоги и страховые взносы, которые фактически поступили на счета казначейства. Налоговая будет ориентироваться на поле 71 «Дата списания со счёта плательщика» платёжного поручения, в котором указан год, предшествующий году подачи заявления.

- Переплата по НДС и акцизам, зачтённая в счёт уплаты налогов и взносов. Дату определяют по дате принятия решения о зачёте.

В расчёт не берут суммы, по которым ФНС приняла решение о возврате:

- излишне уплаченные или взысканные налоги;

- НДС и акцизы к возмещению.

Совокупную сумму рассчитывают с учётом обособленных подразделений. Если нужно возместить НДС больше суммы уплаченных налогов и взносов, на разницу придётся оформить банковскую гарантию или договор поручительства.

Что сделать для возврата НДС?

Сдайте декларацию по НДС. В новой форме декларации появились строки для возврата НДС в заявительном порядке – 055 и 056:

- в строке 055 проставьте код «07»;

- в строке 056 покажите сумму, которую хотите возместить.

Так налоговая поймёт, что вы хотите вернуть налог в ускоренном режиме и рассмотрит декларацию в особом порядке.

Подайте заявление на возврат по рекомендуемой ФНС форме. Заявление можно отправить одновременно с декларацией по НДС или в течение 5 рабочих дней после её сдачи.

Когда возмещение НДС поступит на счёт?

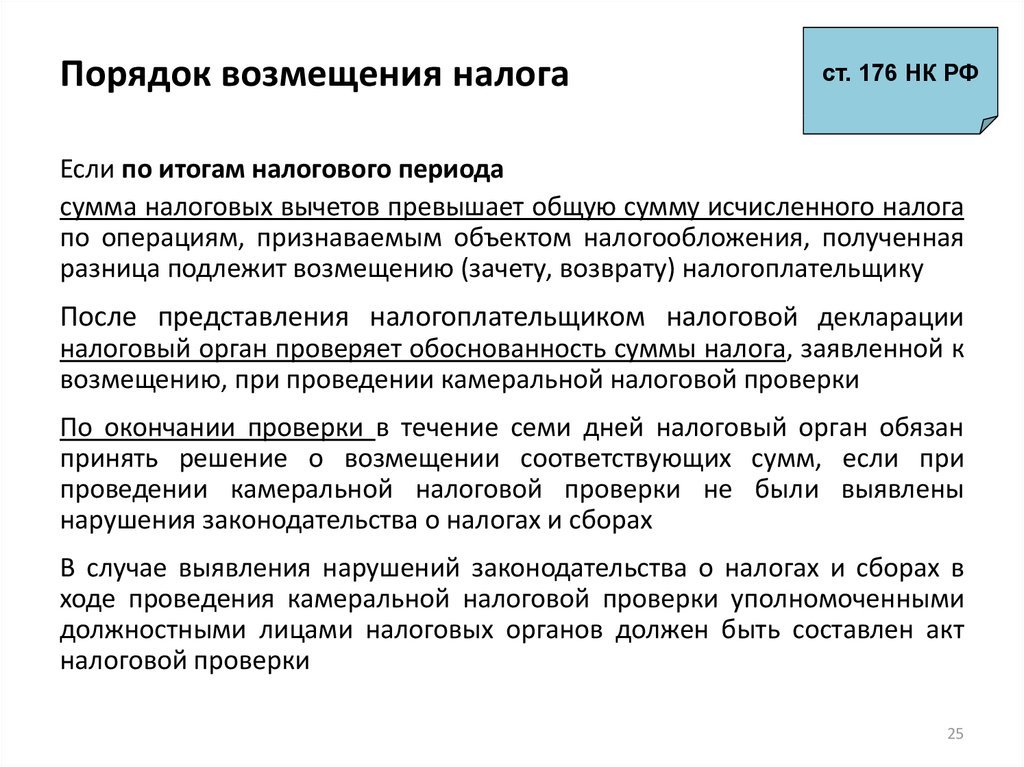

У налоговой есть 5 дней, чтобы проверить, соблюдает ли предприниматель условия для ускоренного возмещения. Инспекторы смотрят, работает ли бизнес, есть ли недоимки по налогам и взносам, считают сумму уплаченных налогов в прошлом году. Если всё в порядке, выносят решение о возмещении НДС в ускоренном порядке в полном или частичном размере. Если есть недоимка по налогам, инспекция самостоятельно зачтёт НДС в счёт долга, а остатки укажет в решении о возмещении НДС к перечислению.

Если есть недоимка по налогам, инспекция самостоятельно зачтёт НДС в счёт долга, а остатки укажет в решении о возмещении НДС к перечислению.

На следующий рабочий день после решения инспекция направит поручение казначейству. В течение 5 рабочих дней вам должны перечислить деньги. На всю процедуру уходит 11 дней. Если в этот срок деньги не поступят, вам полагаются проценты за просрочку. Они рассчитываются по формуле:

Сумма НДС к возврату x Дни просрочки x Ставка рефинансирования ЦБ в дни просрочки / 365 (366) дней.

Просрочку начинают считать с двенадцатого дня после того, как ИФНС получит заявление о возмещении НДС.

Что будет после камеральной проверки?

Если камеральная проверка декларации по НДС пройдёт успешно, налоговая подтвердит уже полученное вами возмещение и сообщит об этом в течение 7 дней. Если же инспекторы найдут ошибки в расчёте налога или нарушения, откажут в возмещении или уменьшат сумму возврата, вам придётся вернуть деньги с процентами за пользование бюджетными деньгами. Если получали проценты за просрочку возмещения, их тоже надо будет вернуть.

Если получали проценты за просрочку возмещения, их тоже надо будет вернуть.

Проценты за пользование бюджетными деньгами рассчитываются так:

Сумма возмещения x Дни пользования деньгами x Двукратная ставка рефинансирования ЦБ / 365 (366) дней.

Чтобы всегда быть в курсе последних новостей, подписывайтесь на Telegram-канал «Мой бизнес» и группу проекта «ВКонтакте»

Для возмещения НДС введены новые формы заявления и решений

Для возмещения НДС введены новые формы заявления и решений — БУХ.1С, сайт в помощь бухгалтеру

Новости для бухгалтера, бухучет, налогообложение, отчетность, ФСБУ, прослеживаемость и маркировка, 1С:Бухгалтерия

- Новости

- Статьи

- Вопросы и ответы

- Видео

- Форум

14.04.2022

ФНС подготовила новые формы заявления и решений для применения заявительного порядка возмещения НДС по упрощенным правилам.

В своем письме от 01.04.2022 № ЕА-4-15/3971@ ведомство напоминает, что Федеральный закон от 26.03.2022 № 67-ФЗ дополнил пункт 2 статьи 176.1 НК РФ подпунктом 8.

Данная норма установила с 26 марта 2022 года новое основание для применения заявительного порядка возмещения НДС. В частности, на заявительный порядок возмещения НДС получили право налогоплательщики, в отношении которых соблюдаются следующие требования:

- налогоплательщик не находится в процессе реорганизации или ликвидации;

- в отношении налогоплательщика не возбуждено производство по делу о несостоятельности (банкротстве).

Указанные налогоплательщики имеют право на применение заявительного порядка возмещения налога за налоговые периоды 2022 и 2023 годов.

В связи с этим для применения новых норм ФНС привела в своем письме рекомендуемые формы:

- заявления о применении заявительного порядка возмещения НДС;

- решения о возмещении суммы НДС, заявленной к возмещению, в заявительном порядке;

- решения об отказе в возмещении суммы НДС, заявленной к возмещению, в заявительном порядке.

В «1С:Предприятии 8» рекомендованная ФНС форма заявление о применении заявительного порядка возмещения НДС будет поддержана с выходом очередных версий. О сроках см. в «Мониторинге законодательства».

Темы:

возмещение ндс, форма заявления, форма решения, расчеты по НДС

Рубрика:

Документальное оформление операций

, Налог на добавленную стоимость (НДС)

Подписаться на комментарии

Отправить на почту

Печать

Написать комментарий

Опубликована видеозапись лекции о новом в «1С:Бухгалтерии 8» — обзор актуальных обновлений, версии 3.0.123 – 3.0.126

Правительство изменит перечень кодов детских товаров, подпадающих под ставку НДС 10%

Бюджетникам расширили состав унифицированных форм электронных первичных документов

Как в 1С отразить приобретение электронных услуг у иностранцев

Госдума одобрила переход на упрощенное обоснование нулевой ставки НДС при экспорте

Мероприятия

1C:Лекторий: 20 декабря 2022 года (вторник, начало в 10:00) — Новое в НДФЛ. 1C:Лекторий: 22 декабря 2022 года (четверг, начало в 12:00) — Возможности «1С:Бухгалтерии 8» для эффективного ведения учета | 1C:Лекторий: 22 декабря 2022 года (четверг) — Обзор HR-функциональности в «1С:ЗУП 8 КОРП» (ред. 3). Возможности кадрового ЭДО в программах 1С 1C:Лекторий: 12 января 2023 года (четверг, начало в 12:00) — Самые важные изменения в учете и отчетности в «1С:ЗУП» с 2023 года |

Отчетность. Отдельные вопросы исчисления и уплаты

Отчетность. Отдельные вопросы исчисления и уплатыВсе мероприятия

Обзор прессы Москвы за 23 марта 2015 г.

23 мар 2015 09:04

МОСКВА. 23 марта. Интерфакс. Ниже приводится дайджест московских газет, опубликованный 23 марта. Интерфакс не несет ответственности за информацию, содержащуюся в этих материалах.

23 марта. Интерфакс. Ниже приводится дайджест московских газет, опубликованный 23 марта. Интерфакс не несет ответственности за информацию, содержащуюся в этих материалах.

ПОЛИТИКА И ЭКОНОМИКА

Российские власти, желая облегчить жизнь экспортерам, предлагают разрешить крупнейшим компаниям получать возмещение акцизов так же быстро, как возмещают НДС, и в заявительном порядке. Соответствующие поправки в Налоговый кодекс уже разработаны и одобрены правительством. Основными бенефициарами изменений станут нефтяные компании (Ведомости).

Рост отпускных цен в обрабатывающей промышленности России почти сравнялся с ростом потребительских цен, составив в феврале 2015 года 14,7% в годовом выражении, сообщает Росстат. Падение внутреннего спроса должно замедлить рост цен, но с учетом олигополии на большинстве российских ресурсных рынков это может быть не так. Общие цены производителей в феврале подскочили на 2,1%, в результате чего годовая инфляция цен производителей достигла 9,1%, что является самым высоким показателем с сентября 2012 года (Коммерсантъ, стр. 2).

2).

Представители крупного бизнеса могут быть приглашены в состав антикризисной комиссии правительства РФ по экономическому развитию и интеграции, которую возглавил первый вице-премьер Игорь Шувалов в соответствии с поручением премьер-министра. В комиссию уже вошли руководители ведущих госбанков (Ведомости).

НЕФТЬ И ГАЗ

Лидеры ЕС поддержали планы Еврокомиссии по созданию Энергетического союза, который может создать для России больше проблем, чем Третий энергетический пакет, утвержденный в 2009 году. Согласно планам, ЕК получит право прямого влияния на коммерческие соглашения о поставках газа, в том числе на контракты «Газпрома», что может еще больше ухудшить позиции российского газового гиганта в Европе («Коммерсантъ», стр. 1).

МЕТАЛЛУРГИЯ

Премьер-министр Дмитрий Медведев на прошлой неделе подписал распоряжение о выдаче лицензии на разведку и разработку Масловского месторождения платины, меди и никеля компании «Норильский никель». Российскому горнодобывающему гиганту потребовалось более пяти лет, чтобы заставить власти выдать новую лицензию, чтобы исправить ошибку в координатах предыдущей лицензии, из-за которой основное рудное тело месторождения оставалось за пределами лицензии. Ранее компания заявляла, что планирует инвестировать в разработку месторождения 85 млрд рублей (Ведомости).

Ранее компания заявляла, что планирует инвестировать в разработку месторождения 85 млрд рублей (Ведомости).

Русал планирует разместить свои акции на Московской бирже в ближайшем будущем и сворачивает программу российских депозитарных расписок. Основная цель — вывести акции российского алюминиевого гиганта в индекс MCSI Russia, что привлечет инвестиции индексных фондов. Однако аналитики сомневаются, что небольшого количества акций Русала в свободном обращении будет достаточно для обеспечения места в индексе (Коммерсантъ, стр. 9).

БАНКИ, ФИНАНСЫ И СТРАХОВАНИЕ

Премьер-министр Дмитрий Медведев поручил министерствам финансов и экономики, Центральному банку и Агентству по страхованию вкладов проработать возможные изменения в правилах и условиях выплаты по страхованию вкладов. Глава национального сберегательного банка России Сбербанка Герман Греф предложил ввести 10-процентную франшизу, которую должны будут платить вкладчики, чтобы побудить их вкладывать деньги в надежные банки, а не только в те, которые предлагают самые высокие процентные ставки (Ведомости, с. 1).

1).

Растет число фактов навязывания банками страхования жизни и здоровья розничным заемщикам, сообщили в Федеральной антимонопольной службе. Регулятор планирует закрыть юридическую лазейку и ввести штрафы для банков за такую практику. Банки утверждают, что только «мелкие недобросовестные игроки» вынуждают заемщиков покупать страховки («Коммерсантъ», стр. 1).

Цены на ОСАГО в России с 12 апреля вырастут на 40-60%. В ЦБ надеются, что это побудит страховые компании вернуться в покинутые регионы и не уклоняться от выплаты компенсаций пострадавшим в ДТП . В то время как некоторые страховщики говорят, что повышения цен недостаточно, критики предупреждают, что это заставит некоторых водителей отказаться от страховки и рискует быть оштрафованным (Ведомости).

Доля квартир, приобретаемых за счет ипотечных кредитов, в России упала как минимум вдвое по сравнению с прошлым годом, сообщают риелторские компании. Спрос на ипотечные кредиты резко упал из-за скачка процентных ставок, а количество заявок на ипотеку упало на 53% в годовом исчислении в январе и на 72% в феврале, по одной из оценок. Но ожидается, что спрос возрастет, так как процентные ставки несколько снизились, а банки запускают ипотечные программы со субсидированными ставками (Ведомости).

Но ожидается, что спрос возрастет, так как процентные ставки несколько снизились, а банки запускают ипотечные программы со субсидированными ставками (Ведомости).

ТЕЛЕКОММУНИКАЦИИ, МЕДИА И ТЕХНОЛОГИИ

Минсвязи России разработало меры по сдерживанию резкого роста цен на бумагу для полиграфии. Помимо введения пошлин на экспорт бумаги, предлагается разрешить беспошлинный импорт бумаги. Между тем, нулевая ввозная пошлина на готовую печатную продукцию может быть повышена до 5%, чтобы стимулировать издателей печатать журналы в России. Издатели сомневаются, что эти меры дадут реальный эффект (Коммерсантъ, стр. 7).

Интервью: Сергей Андреев, генеральный директор ABBYY (Ведомости).

ТРАНСПОРТ И ЛОГИСТИКА

Российский рынок авиаперевозок сокращается. Пассажиропоток упал на 4,1% в феврале и на 1,3% за первые два месяца 2015 года. Роста перевозок на внутренних рейсах уже недостаточно, чтобы компенсировать спад на международных маршрутах. Аналитики считают эту тенденцию системной и долгосрочной, отмечая, что рост пассажиропотока внутри страны происходит в основном за счет рейсов в Крым (Коммерсантъ, стр. 9).).

9).).

АВТОМОБИЛЬНОЕ И МАШИНОСТРОИТЕЛЬНОЕ ОБОРУДОВАНИЕ

Компания General Motors, уходящая из России, предложила продать дилерам автомобили Opel и Chevrolet со своего склада со скидкой 25-30%. Однако не все дилеры готовы воспользоваться предложением (Ведомости).

Российская группа ГАЗ, контролируемая миллиардером Олегом Дерипаской, планирует к концу 2015 года начать экспорт своих легких коммерческих автомобилей в Европу, начиная с Сербии. ГАЗ надеется в конечном итоге продавать около 15 000 LCV в год на европейском рынке, в основном на Балканах. Компания ожидает, что ее общий экспорт вырастет на 47% до 25 000 автомобилей в 2015 году (Ведомости).

Ведение бизнеса между Великобританией и Францией – ответы на ваши вопросы по НДС | Европейско-американская торговая палата Нью-Йорк [EACCNY]

Работает между Великобританией и Францией и интересуется, как Brexit изменит ваши обязательства по НДС? Вот ответы на некоторые из наиболее часто задаваемых вопросов.

Когда Соединенное Королевство покинет Европейский Союз (ЕС), оно станет третьей страной, то есть юрисдикцией за пределами ЕС, а также Европейской экономической зоны (ЕЭЗ). Мы обсудили налоговые последствия Brexit без сделки и рассмотрели, как это изменит процедуру возврата НДС. Теперь мы отвечаем на некоторые часто задаваемые вопросы о торговле между Великобританией и Францией, которые мы получаем.

Поскольку переговоры о Brexit продолжаются, некоторые из этих ответов могут измениться в будущем. Чтобы получить самую свежую информацию или задать вопрос, не указанный здесь, отправьте нам запрос .

1. У меня британская компания без французского представительства, но я зарегистрирован во Франции для целей НДС; Нужно ли мне менять номер плательщика НДС моей компании после Brexit?

В случае Brexit без сделки ваша компания может сохранить свой существующий французский номер плательщика НДС.

2. Моя французская компания осуществляет операции внутри сообщества (IC) с Соединенным Королевством. Каковы последствия Brexit для меня?

Моя французская компания осуществляет операции внутри сообщества (IC) с Соединенным Королевством. Каковы последствия Brexit для меня?

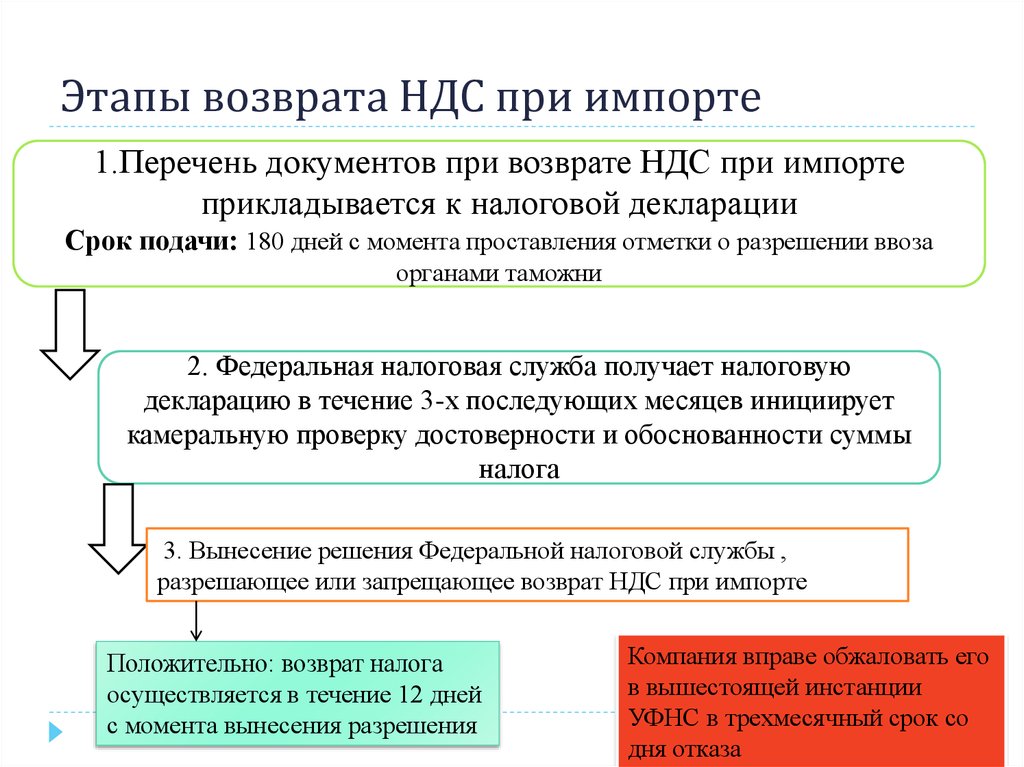

Если Великобритания совершит выход «без сделки», ваши транзакции внутри сообщества будут переквалифицированы с IC-приобретения/IC-отправлений на импорт/экспорт из/в третье государство.

В отличие от сделок внутри Сообщества, импорт и экспорт следуют декларативному процессу на таможне. А таможенный налог и акциз уплачиваются во время ввоза или вывоза товаров.

Экспорт остается освобожденным от НДС до тех пор, пока компания может предоставить подтверждение экспорта. НДС на импорт, уплаченный на таможне, будет заявлен в декларации по НДС и может быть затребован обратно.

3. Деятельность моей французской компании облагается НДС в Великобритании. Что мне делать после Brexit?

Если Великобритания и ЕС не смогут достичь соглашения, а Великобритания откажется от сделки, процедура возмещения НДС изменится немедленно.

В настоящее время НДС на товары и услуги, приобретенные во Франции компанией, учрежденной в другом государстве-члене ЕС для целей своей экономической деятельности, может быть возмещен. Возврат НДС зависит от условий, связанных как с самой компанией (компания не должна быть создана во Франции), так и с выполняемыми операциями (поставка товаров или услуг не находится во Франции), и облегчается посредством Директивы ЕС 2008 г. /09/EC (ранее 8-я директива).

После Brexit британские компании, запрашивающие возмещение НДС во Франции, вероятно, должны будут следовать совершенно другому процессу, применимому к компаниям, зарегистрированным за пределами ЕС; это Тринадцатая директива по НДС (86/560/EEC). Точно так же эти возмещения будут зависеть от условий, связанных с компаниями и проведенными сделками. Основной характеристикой этого процесса является обязанность налогоплательщика назначить налогового представителя, учрежденного во Франции, который будет нести ответственность от имени компании.

4. Я использую британскую мини-коробку НДС (MOSS). Что мне делать после Brexit?

В случае выхода без сделки Великобритания больше не сможет подключаться к компьютерным системам ЕС. Если ваша компания зарегистрирована для MOSS в Великобритании и хочет воспользоваться этим упрощенным процессом, вам необходимо зарегистрировать свою компанию для целей НДС в любом государстве-члене ЕС; Франция например.

5. У меня есть британская компания, имеющая обязательства по отчетности по НДС во Франции. Должен ли я назначить налогового представителя?

Французская налоговая администрация подтвердила, что в случае отсутствия сделки британская компания, не зарегистрированная в стране ЕС, не должна будет назначать налогового представителя.

Однако обязанность по назначению налогового представителя сохраняется для других налогов, таких как PAYE (оплата по мере заработка). Этот представитель должен быть из компании, учрежденной во Франции, с определенным «уровнем честности налогоплательщика» и аккредитован французскими налоговыми органами. Налоговый представитель несет совместную ответственность за все налоговые обязательства компании во Франции (декларирование и оплата).

Налоговый представитель несет совместную ответственность за все налоговые обязательства компании во Франции (декларирование и оплата).

Если у вашей компании уже есть французский налоговый представитель, вы можете сохранить его или назначить нового. Однако у вас может быть только один налоговый представитель для выполнения всех ваших обязательств по уплате налогов во Франции.

TMF Group может помочь вам с этим обязательством — узнайте о наших услугах во Франции.

6. Как мне подтвердить номер плательщика НДС в Великобритании после Brexit?

Каждая компания-плательщик НДС в ЕС имеет индивидуальный идентификационный номер налогоплательщика, выданный налоговой инспекцией. Этот номер должен быть указан в счетах-фактурах, декларациях по НДС и Интрастат, представляемых компанией.

В целях предотвращения мошенничества и мошенничества компании, имеющие коммерческие отношения с европейскими партнерами (клиентами или поставщиками), должны проверять действительность номера плательщика НДС своего партнера. Для европейских компаний эту проверку можно выполнить в Европейской системе обмена информацией по НДС (VIES).

Для европейских компаний эту проверку можно выполнить в Европейской системе обмена информацией по НДС (VIES).

После Brexit будет невозможно проверить действительность британского номера плательщика НДС на веб-сайте VIES. Чтобы проверить британский номер плательщика НДС компании, вы можете попросить у них копию недавнего свидетельства о налоговом статусе или любой документ из местной администрации, подтверждающий действительность номера плательщика НДС, а также название и адрес компании.

Свяжитесь с нами

Влияние Brexit на правила НДС может испугать британские компании, ведущие бизнес в других европейских странах, а также небританские компании, ведущие бизнес с Великобританией. Налоговые группы TMF Group, расположенные в Великобритании, Франции и по всей остальной Европе, готовы помочь вам понять, каковы последствия Brexit для вашего бизнеса, и провести вас через изменения.

Наши местные офисы уполномочены быть назначенными вашими местными налоговыми представителями как для иностранных заявлений о возмещении НДС в соответствии с 13-й Директивой, так и для местной регистрации НДС.