Отчет о прибылях и убытках форма 2 бухгалтерского баланса: как заполнить, основные ошибки. Заполнение формы 2

Отчет о финансовых результатах: форма 2

Форма отчета о финансовых результатах утверждена приказом Минфина от 02.07.2010 под № 66н. Заполненный бланк подается в ФНС и Росстат. Для представления в органы статистики надо использовать шаблон с кодами. Годовую форму передают в контролирующий орган до окончания трехмесячного срока после завершения отчетного периода.

Форма 2 (отчет о прибылях и убытках) нужен для отображения операций с финансовыми ресурсами организации за отдельный промежуток времени. В документе приводятся значения доходов, осуществленных расходов, сформированных убытках и показатель прибыли. Их расчет производится нарастающим порядком.

Отчет о финансовых результатах (форма 2)

Сведения из документа могут быть полезны для:

- экономического планирования;

- подготовки аналитического материала в рамках управленческого учета;

- руководства компании;

- учредителей организации;

- кредитных учреждений;

- потенциальных инвесторов;

- контрагентов.

Отчет о финансовых результатах должны заполнять все юридические лица. Некоторым категориям субъектов предпринимательства разрешено оформлять отчет в упрощенном виде. Значения итоговых ячеек в документе отображают составляющие убытка или прибыли. Показатели приводятся за текущий и прошлый период, что позволяет сопоставить их и проследить динамику развития фирмы.

Отчет о прибылях и убытках не допускает наличия в документе ошибок или исправительных записей. При обнаружении на этапе подготовки отчетности неточностей, недостоверных данных, помарок или опечаток необходимо заполнить бланк заново. Законодательно предусмотрена возможность внесения сведений в графы рукописным способом или печатным. Отчет о финансовых результатах (форма после заполнения) должен быть подписан руководителем учреждения. Оттиск печати не является обязательным элементом, если фирма не использует печать.

Документ составляется в двух экземплярах. Оба подписываются и проверяются на отсутствие недочетов. Первый бланк направляется в ФНС, второй хранится на предприятии.

Отчет о прибылях и убытках 2018: бланк и его структура

К числу обязательных реквизитов документа относятся:

- сведения о предприятии;

- дата оформления бланка с указанием отчетного периода;

- коды, присвоенные органами статистики;

- единицы (их порядок) для измерения показателей в отчетности;

- числовые значения показателей в табличном блоке;

- правильно выведенные итоги.

Бланк отчета о финансовых результатах в содержательной части представлен таблицей. В табличном блоке приводятся графы:

- с пояснениями, которые подлежат заполнению при наличии по конкретной строке уточняющих данных;

- в отчет о прибылях и убытках во второй колонке включен перечень показателей с унифицированными названиями;

- графы для внесения числовых данных за отчетный период;

- графы, которые заполняются по сведениям предшествующего года.

Отчет о прибылях и убытках: как заполнить

В отчетной форме не предусмотрено введение чисел с минусом. Если показатель имеет отрицательное значение, его записывают в круглых скобках. При отсутствии по графе данных ставится прочерк. Пустых ячеек быть не должно. В отчет о финансовых результатах образец требует вписывать словами вид экономической деятельности и форму собственности.

Числовые данные для табличного блока должны соответствовать оборотам по бухгалтерским счетам. Как заполнить отчет о финансовых результатах:

- Необходимо подготовить данные по счетам 90 и 91. При определении выручки суммы по акцизам и НДС исключаются из расчета.

- Итог отчета (по сумме до удержания налогов) должен быть равен сальдо 99 счета.

- Если отчет о прибылях и убытках составляется компанией, применяющей ПБУ 18/02, понадобятся значения по счетам 77 и 09.

При внесении информации в строки по некоторым ячейкам надо производить расчеты.

В строке 2100 вводится разница между валовой прибылью и себестоимостью. Шифром 2200 корректируется значение строки 2100 на расходы организации. По 2300 расчет ведется по формуле:

стр. 2200 + стр. 2310 + стр. 2320 – стр. 2330 + стр. 2340 – стр. 2350

Отчет о финансовых результатах: расшифровка строк

Построчную расшифровку удобно рассматривать на примере бланка с кодовыми обозначениями (используется для форм, подаваемых в Росстат):

- Кодовое число 2110 соответствует сумме вырученных средств за выполненные работы, оказанные контрагентам платные услуги и реализованные товары.

- Себестоимость продаж в отчете о финансовых результатах при введении данных в ячейку 2120 показывает расходы, они подлежат вычитанию из объема выручки, поэтому вписываются в скобках.

- Код 2210 используется для указания расходов по сбыту (они будут вычитаться, заносятся в скобках).

- Строка 2220 предполагает введение вычитаемого значения управленческих затрат.

- Отчет о финансовых результатах по строке 2310 отражает доходы, полученные от других предприятий на основании участия в их капитале.

- Код 2320 предполагает наличие процентов по ценным бумагам.

- Шифровое обозначение 2330 используется для процентов, которые предстоит выплатить (число будет отниматься, выносится в скобки).

- В строку 2340 вводятся прочие виды доходных поступлений, а в скобках по коду 2350 – прочие затраты.

- По строке 2410 учитывается расчетное значение налога на прибыль.

- Строка 2460 отчета о финансовых результатах – расшифровка предполагает внесение сумм по штрафам, пеням и перечисленным налоговым доплатам.

Во втором табличном блоке приводятся сведения, носящие справочный характер. Это показатели, которые не вошли в первый блок отчета.

Отчет о финансовых результатах (пример заполнения):

spmag.ru

Отчет о финансовых результатах форма 2: Бланк 2018, образец

В состав бухгалтерской отчетности входит такой бланк, как отчет о финансовых результатах форма 2. В отличие от баланса он отражает динамические показатели, такие как доход, расход, полученную в результате хозяйственной деятельности прибыль. Данный регистр формируется на основании сведений бухучета, и запрашивается часто собственниками, при оформлении кредитов, а также компетентными органами.

Кто должен сдавать отчет о финансовых результатах

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

Законодательство определяет, что ведение бухгалтерского учета является обязанность каждого хозяйствующего субъекта, который состоит на учете в ИФНС как юридическое лицо.

При этом никаких исключений не делается и не учитываются организационная форма предприятия, используемая система налогообложения и т. д. Бухгалтерская отчетность, а в ее составе и отчет о финансовых результатах, должны направляться в органы Ростата и ИНФС в обязательном порядке.

Организации некоммерческой сферы и коллегии адвокатов также должны представлять отчет о прибылях и убытках форма 2, так как этот бланк обязателен к заполнению всеми субъектами.

Освобождены от такой обязанности только граждане, которые зарегистрировали ИП в качестве организационно-правовой формы. Такое же право существует и у подразделений иностранных компаний. Отчетность все эти субъекты могут составлять и направлять в органы на добровольной основе. Ранее отчетность не надо было составлять и сдавать в соответствующие органы только применяющим УСН компаниям.

Фирма может относится к предприятиям малого бизнеса. В этом случае положениями законов для подобных компаний предусмотрен упрощенный порядок формирования отчетности.

бухпроффи

Внимание! Даже, если использовать данную льготу, фирма должна составлять и сдавать бухгалтерские формы отчетности, но в упрощенном виде. Компании обязаны помнить, что этот состав отчетности включает в себя и отчет о финансовых результатах форму 2 и бухгалтерский баланс форму 1.

Какую форму использовать – упрощенную или полную

Предприятие, не соответствующее критериям отнесения к малому бизнесу, должно сдавать бухгалтерский баланс форма 1 и отчет о финансовых результатах форма 2 в полном объеме по предусмотренным бланкам отчетности.

Организации, имеющие право использовать упрощенные отчеты, определяются законодательством «О бухучете», к ним относятся:

- Компании, отнесенные к малому бизнесу.

- Организации некоммерческой сферы.

- Участники проектов исследования, разработок по законодательству о Сколково.

Только эти субъекта дано право составлять бухгалтерскую упрощенную отчетность. Они самостоятельно на основании сложившихся обстоятельств и особенностей предприятия могу принимать решение о применении форм отчетности. Данное решение они должны закрепить в учетной политике компании.

Однако, использование упрощенной отчетности недопустимо для таких хозяйствующих субъектов как:

- Фирмы, отчетность которых должна обязательно проверяться обязательным аудитом. Они определяются соответствующим законодательством.

- Компании, относящихся к жилищным и жилищно-строительным кооперативам.

- Кредитные потребительские кооперативы.

- Микрофинансовые компании.

- Государственным организациям.

- Партии и их отделения в регионах.

- Коллегии адвокатов, адвокатскими бюро, адвокатскими палатами, юридическими консультациям.

- Нотариусам.

- Предприятиям некоммерческой сферы.

Сроки сдачи отчета

Бухгалтерская отчетность, включающая в себя бухгалтерский баланс форма 1, отчет о финансовых результатах форма 2 и т.д., должна направлять в налоговые органы и Росстат не позднее 31 марта последующего года. Данное временное ограничение существует только для выше перечисленных органов.

Однако, для статистики возможно при наступлении определенных событий потребуется приложить к стандартному пакету еще и аудиторское заключение в отношении составленного годового отчета. Компания должна сдать его в Росстат в течение десяти дней с момента издания заключения аудиторами, но не позднее 31 декабря последующего после отчетного года.

Кроме того, отчетность может подавать и в другие компетентные органы, а также публиковаться в силу особенностей осуществляемого вида деятельности в соответствии с нормами законодательства. К примеру, компании, являющиеся туроператорами, должны представлять формы бухотчета в Ростуризм в течение трех месяцев с момента ее утверждения.

Нормами права устанавливается иной порядок представления отчетности для оформленных с 1 октября компаний. Они могут воспользоваться правом и сдавать отчетность не до 31 марта последующего года, а через год.

Например, ООО «Рассвет» было зарегистрировано в ИФНС 23 октября. По решению руководства годовой отчет фирма сдаст до 31 марта 2019 года, включив сведения за весь данный период деятельности в один отчет.

бухпроффи

Внимание! Компании должны оформлять отчетность ежегодно. Отчетность, особенно отчет о финансовых результатах форма 2, может представляться кроме как за год, еще и помесячно или поквартально.

Как правило, в этом случае ее получателями выступают собственники, которые используют ее для принятия управленческих решений, кредитные учреждения для оформления займов и кредитов и т. д. Такая бухгалтерская отчетность называется промежуточной.

Куда предоставляется

Законами устанавливается, что бухгалтерская отчетность и входящий в ее состав бланк окуд 0710002 отчет о прибылях и убытках, сдаются:

- В соответствующие налоговые органы — подавать ее нужно по месту регистрации. В связи с этим, если у субъекта существуют обособленные подразделения, он не должен направлять свои отчеты в ИФНС. Их сведения включаются в консолидированные отчет головной компании, которая сдает его по своему юридическому адресу.

- В территориальные органы Росстата — направлять отчетность необходимо в обязательном порядке, если компания не хочет, чтобы применили к ней штрафы в достаточно крупных размерах.

- Владельцам и учредителям фирмы — отчет за год должен ими утверждаться.

- Иным государственным органам, если это напрямую указано в федеральных законах.

При заключении крупных контрактов партнеры могут в подтверждение благонадежности и финансовой состоятельности запросить у контрагентов бухгалтерскую отчетность.

Руководство может принять решение предоставить ее или отказать. Однако, оно должно понимать, что эти данные можно получить, воспользовавшись специальными программами или сервисами проверки партнеров.

бухпроффи

Внимание! Также довольно часто формы отчетности запрашиваются банками и иными кредитными организациями при получении компанией различных кредитов. Например, если необходимо получить кредит на развитие или открытие бизнеса.

Способы предоставления

Отчет о финансовых результатах форма 2, входящий в годовой отчет, можно отправить в компетентные органы используя следующие способы:

- Прийти в учреждения и сдать бухгалтерскую отчетность ответственному лицу лично на бумажном носителе в двух экземплярах. Иногда могут попросить еще предоставить ее электронный файл. Данный способ не доступен для компаний, с числом работников более ста человек.

- Отправить ценным письмом через почтовые отделения или курьерскую службу. Почта запросит в обязательном порядке опись данного письма.

- С помощью электронного документооборота можно сдать годовой отчетность во все указанные органы, если есть квалифицированная электронная цифровая подпись (ЭЦП). С этой целью может использоваться специализированная программа, сайт налоговых органов и т.д.

Бланк и образец заполнения отчета о финансовых результатах по форме 2 в 2018 году

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

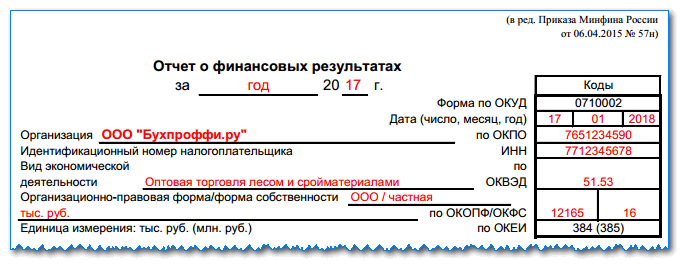

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

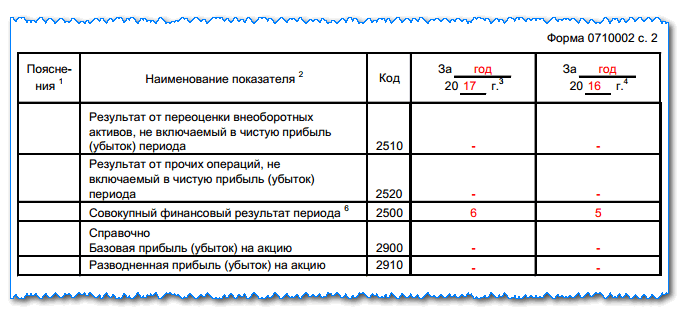

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

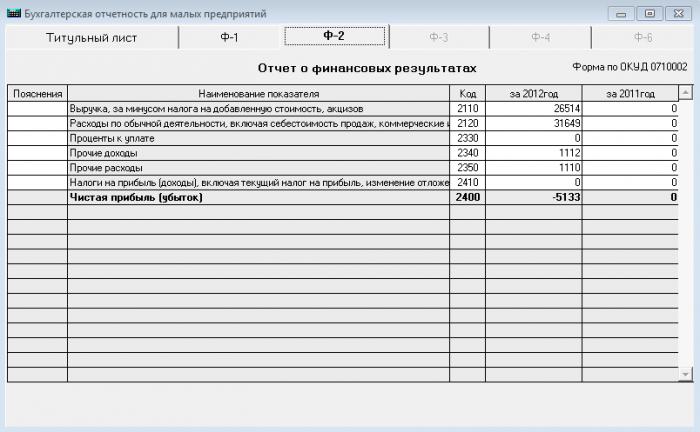

Как заполнять по строкам отчет о финансовых результатах в упрощенном виде

Упрощенная форма по окуд 0710002 отличается от основной, тем что в табличной части у нее значительно снижено число отражаемых показателей деятельности.

В ней указываются:

- Выручка предприятия (строка 2000).

- Расходы фирмы по обычным направления деятельности.

- Проценты, уплачиваемые компанией за использование заемными средствами (строка 2330).

- Прочие доходы.

- Прочие расходы (2350).

- Налоги на прибыль с учетом всех отложенных и постоянных активов и обязательств.

- Чистая прибыль (2400).

бухпроффи

Внимание! Показатели считаются в аналогичном порядке, как и при стандартном отчете. Просто, как правило, у организаций, применяющих данную форму, все иные сведения отсутствуют.

Распространенные ошибки при заполнении формы 2 бухгалтерского баланса

Многие ошибки при заполнении данной формы вызваны арифметическими неточностями. Поэтому заполняя отчет, лучше всего использовать специализированные комплексы, которые все вычисления производят автоматически.

При заполнении чаще всего допускают следующие ошибки:

- Довольно часто при заполнении показателя «Выручка» бухгалтеры забывают из дохода исключить сумму начисленного НДС.

- Также распространенной ошибкой является распределение доходов по видам без учета Положения по бухучету. Некоторые специалисты могут включать проценты или доходы от участия в других организациях в состав прочих доходов.

- При определении текущего налога надо учитывать ПБУ «Учет расчетов по налогу на прибыль», что многие не делают на практике.

- Также нужно производить расшифровку некоторых показателей отчетности, которые приводятся в самом конце форме в виде справки. Специалисты довольно часто игнорируют этот момент.

buhproffi.ru

Заполнение формы 2 Стоимость Аукцион Подготовка заявки

О заполнении ФОРМЫ 2 для аукциона

(Советы специалиста. Специализация ремонт, капитальный ремонт, текущий ремонт, новое строительство. Регион: Москва и Московская область)

Заполнение формы 2 для аукциона требует соблюдение определённых правил. Это может уберечь участника закупки от ряда ошибок и разочарований после рассмотрения вашей заявки заказчиком. Рассмотрим на примере аукционной документации на строительные работы, текущий и капитальный ремонт.

Наши сотрудники всегда придерживаются определённого алгоритма работы при принятии решения об участии в закупке.

Общее знакомство с документацией

-

Внимательно ознакомьтесь со всей аукционной или тендерной документацией, для выбранного аукциона, не ограничиваясь техническим заданием информационной картой и формой конкретных показателей (формой 2). Аукционная документация обычно состоит из общей части, в которой находятся основные положения 44-фз, касающиеся порядка и последовательности процедуры проведения аукциона, информационной карты, в которой указывается наименования заказчика, его контактная информация, кто является контрактным управляющим, то каким способом заказчик определяет поставщика товаров, материалов для производства строительных работ. Там же заказчик указывает электронную торговую площадку, где будет проводиться аукцион, указывается название объекта закупки, место оказания услуг для заказчика или поставки товара и время поставки этих товаров работ и услуг. Помимо этого в данном документе заказчик обязан указать начальную максимальную цену контракта и обязательные для исполнения требования к участникам тендера. Если есть дополнительные требования, то указываются и они. При наличии указываются различные ограничения. В строительстве может потребоваться свидетельство СРО, лицензии МЧС, ФСБ и. т. д. В этом же документе заказчик указывает многие другие важные детали порядка проведения аукциона.

-

При заполнении (подготовке) документации для участия в тендере, конкурсе или аукционе участник закупки должен внимательно проанализировать техническое задание. Техзадание является частью аукционной, конкурсной или тендерной документации на оказание услуг требуемых заказчику. Обычно при подготовке технического задания в строительстве заказчик указывает виды и цели выполнения работ, оказание услуг и указывает характеристики работ и услуг. Заполняя техническое задание, заказчик указывает наличие или отсутствие проектной и сметной документации на строительство, текущий или капитальный ремонт, согласованной и утвержденной в установленном порядке. Далее обычно более подробно указывается перечень и объёмы необходимых заказчику работ, из каких материалов эти работы должны быть выполнены. При этом указывается перечень строительных работ, качественные и количественные показатели этих работ, которые заказчик требует от исполнителя с целью удовлетворения потребностей заказчика. В техническом задании указываются цена выполнения строительных работ. Понимание и знание этих вещей позволяет проанализировать и оценить финансовую эффективность участия в данном аукционе, помогает в принятии решения о дальнейших действиях и снимает многие вопросы в отношении товаров и материалов, присутствующий в форме 2 и помогающих в её заполнении или подготовке. При подготовке технического задания заказчик обязан указать место выполнения строительных или ремонтных работ, обязан указать конкретный адрес, прилагая схемы, планы расположения мест выполнения работ. Заполняя задание необходимо указать сроки выполнения работ, периоды при необходимости. Указывается дата завершения работ. При наличии сопутствующих и подготовительных работ и услуг они также отражаются при подготовке (заполнении) технического задания. Указываются общие требования и требования к безопасности выполнения работ, перечень исполнительной документации, а также порядок заполнения. Далее при подготовке технического задания заказчик описывает порядок сдачи и приёмки результатов работ, в каком порядке будет передаваться техническая и исполнительна документация участником заказа подрядчику. При подготовке технического задания обычно описываются требования по срокам и объёмам гарантийных обязательств подрядчика перед заказчиком. При подготовке технического задания заказчик указывает порядок оплаты выполненных работ.

-

При наличии в составе аукционной документации проекта на строительство, есть смысл внимательно ознакомится с общей частью проекта и спецификациями строительных материалов, применяемых в проекте. В этих спецификациях указаны конкретные марки и производители материалов, что даёт специалисту по заполнению формы 2 для аукциона отличную возможность сузить объём поисков материалов с характеристиками, устраивающими заказчика, так как в большинстве случаев, заказчик при заполнении формы 2 для аукциона или тендера пользовался как раз этими самыми информационными ресурсами. Вместе с тем проектировщики, прописывая в спецификации те или иные материалы, применяют материалы, соответствующие национальной системе стандартизации и техническим регламентам, что даёт возможность участнику заказа предложить заказчику материалы, соответствующие требованиям 44-ФЗ, который в свою очередь требует, чтобы строительные материалы и товары, предлагаемые государственному заказчику, соответствовали ГОСТ. Проекты обычно довольно объёмные и заказчики обычно загружают их на электронную площадку в виде архивов. Поэтому участнику заказа обычно необходимо разархивировать проект и затем приступить к его изучению. Таким образом заполнение или разработка формы 2 для аукциона связана с определёнными знаниями и навыками работы с проектной документацией. Специалист по заполнению и разработке формы 2 для аукциона обязан хорошо разбираться в специфике технологии производства строительных работ по реализации контракта и материалах, которые потребуются для его реализации. Этими знаниями обычно обладают профильные специалисты организации, инженеры или специалисты производственно-технического отдела, а не специалисты юридического отдела или экономисты. На практике часто подготовкой документации для участия в аукционе занимается юридический или экономический отдел, что приводит к большому числу не допусков к аукционам из-за ошибок при подготовке формы 2 заявки на участие в аукционах. С целью снижения данных ситуаций необходимо привлекать к подготовке формы 2 заявки производственников, оставляю юристам и экономистам лишь юридические, процедурные, формальные вопросы подготовки заявки на участие в тендере.

-

Очень часто в смете, проекте, или дефектной ведомости имеются ответы на непонятные требования в форме 2. Зачастую к смете прикреплена ресурсная ведомость, и эта информация становится большим подспорьем при заполнении формы 2 для аукциона. В любом случае нужно найти перечень материалов необходимых заказчику. Обязательно фиксируют сроки окончания подачи заявок и сроки начала аукциона. Внимательно рассматривайте требования к составу 1-х и 2-х частей заявок.

-

Внимательно ознакомьтесь с инструкциями заказчика по заполнению формы 2 для аукциона. В этом документе заказчик указывает каким ГОСТам соответствуют требуемые им материалы. В случае отсутствия в инструкции ссылок на ГОСТы, при заполнении формы 2 необходимо руководствоваться только теми требованиями, которые предъявляет заказчик. В настоящее время, такая ситуация встречается довольно редко, и не находит одобрения у органов ФАС. Заполняя заявку на аукцион опирайтесь на требования национальных стандартов ГОСТ-Р, так как они имеют приоритетное значение перед ГОСТ таможенного союза. Инструкция по заполнению формы 2 должна присутствовать в аукционной или тендерной документации. Отсутствие инструкции, сигнал к тому что на документацию следует подать жалобу до срока окончания подачи заявок. В противном случае заказчик всегда найдет возможность трактовать свои требования так как ему будет удобно, и доказать свою правоту в УФАС будет сложно. Все неточности, двусмысленности, и многозначности работают против вас. В инструкции заказчик должен указать порядок прочтения символов, присутствующих в его требованиях.

-

Если в инструкции по заполнению формы 2 или в самой форме, что-то не понятно, или может трактоваться различными способами обязательно подавайте запрос. Даже если заказчик ответит уклончиво, это всегда является доводом при рассмотрении неправомерных действий заказчика при рассмотрении органами УФАС.

-

Всегда указывайте страны происхождения товаров и указывайте товарный знак. Если товарный знак отсутствует, укажите это. Зачастую заказчики отклоняют заявки за отсутствие товарного знака и приходится доказывать в УФАС, что согласно нормам 44-ФЗ, товарный знак указывается лишь при его наличии. Продолжение следует …

ЗАПОЛНЕНИЕ ФОРМЫ 2 ДЛЯ АУКЦИОНА

Часть 2

(Подготовка формы 2 для аукциона. Советы специалиста. Специализация строительство и строительные материалы).

Процесс заполнения формы 2 для аукциона состоит из подбора показателей материалов (товаров) в соответствии с требованиями заказчика. Показатели материалов (товаров) это те конкретные показатели, по которым заказчик впоследствии, при закрытии контракта будет принимать работы услуги, сверяя поставленные соответствие характеристик поставленных материалов с теми характеристиками, которые были заявлены участником заказа на момент подачи заявки.

Поэтому важно при заполнении формы 2 (формы конкретных показателей), указать такие характеристики, которые будут соответствовать будущим характеристикам используемых при производстве работ материалов, товаров. На момент подачи заявки на участие в аукционе, тендере, конкурсе, в соответствии с 44-ФЗ, участник не обязан иметь в наличии материал или товар. Заказчик указывает в техническом задании в виде формы 2 (формы конкретных показателей), какие материалы (товары) он хочет видеть у себя, описывая их свойства при помощи характеристик. Заказчик в техническом задании не имеет права указать на конкретного производителя товара, на товарный знак или товарную марку товара, так как это является ограничением конкуренции.

Конкретные и диапазонные значения

Заказчик имеет право подробно описать характеристики требуемого ему материала (товара). Эти характеристики он и указывает в форме 2 (форме конкретных показателей). Он может указать как конкретные значения показателей, так и диапазоны значений, в рамках которых должны быть характеристики товара. Участник заказа в свою очередь заполняет колонку значений характеристик товара, которым соответствует товар, который предполагается к поставке. Заполнении формы 2 состоит из указания участником закупки характеристик товара, который реально существует в природе, и который может быть поставлен.

СООТВЕТСТВИЕ ГОСТ

При этом материал или товар должен соответствовать требованиям законодательства о техническом регулировании и требованиям национальных стандартов. Участник при заполнении формы 2 (подготовке формы конкретных показателей) указывает не только характеристики описывающие свойства товара, но и страну в которой производится товара, а также товарный знак или товарную марку, при их наличии. Если при заполнении формы 2 участник заказа указывает значения показателей, отличающиеся от тех, что требует заказчик, то такой участник заказа не допускается к участию в аукционе.

Зачастую заказчик, не достаточно точно описывает характеристики материалов, товаров, или требует материал с такими характеристиками, которые не существуют в природе вообще. Бывает, что заказчик требует в форме 2 материалы которые стоят намного больше, чем деньги, которые он готов платить за них. Участник закупки бездумно соглашаясь с заказчиком при подготовке формы 2, в последствии не в состоянии выполнить условия контракта, или вынуждены выполнять его за свой счет. На сегодняшний день на рынке государственных закупок такое развитие событий не редкость.

РНП

Управление Федеральной Антимонопольной службы ежедневно отправляет десятки участников закупки в реестр недобросовестных поставщиков. Такие участники в течении двух лет лишаются возможности участвовать в государственных закупках. Поэтому к заполнению формы два нужно подходить предельно внимательно. Некоторые заказчики составляют форму два таким образом, чтобы не допустить неугодных поставщиков до аукциона или ограничить их количество. Обобщая вышесказанное, рекомендуем к заполнению формы два относиться очень внимательно. Подавляющее число отклонений заявок участника заказа происходит из-за неправильно заполненной формы 2.

Подготовка ФОРМЫ 2 для аукциона

(на примере аукционов на текущий и капитальный ремонт помещений, транспортной системы, оборудования.)

Подготовка формы 2 для аукциона (тендера) или разработка формы 2 для аукциона (тендера), в отличии от заполнения заявки на аукцион, подразумевает работу заказчика, а не участника закупки. Подготовка формы 2, это воплощение требований заказчика к товарам и материалам, с помощью которых он собирается определять соответствие поставленных товаров и материалов своим потребностям. Согласно требованиям 44-ФЗ свои потребности в документации на аукцион, заказчик обязан описывать объективно.

Показатели

Показатели, при помощи которых он описывает свои потребности должны соответствовать требованиям национальных стандартов, требования к товарам и материалам также должны соответствовать ГОСТ, условные обозначения при помощи которых он описывает показатели и требования при подготовке, разработке формы 2 для аукциона или тендера, также должны соответствовать ГОСТ. Терминология, при помощи которой он описывает свои потребности тоже не должны противоречить требованиям национальных стандартов. В противном случае заказчик обязан в инструкции по заполнению формы 2 для аукциона или тендера, как элемента заявки на аукцион (тендер) обосновать требования к товарам и материалам не соответствующие стандартам.

Жалобы

При наличии на эти товары и материалы национальных стандартов это составляет определённые трудности и грозит жалобами на избыточные требования со стороны участников заказа. Поэтому мы не рекомендуем при подготовке формы 2 для аукциона использовать требования к товарам и материалам, показатели товаров и материалов, а также терминологию, единицы измерения, условные обозначения отличные от требований стандартов, как национальных, так и стандартов таможенного союза. А при подготовке (разработке) формы 2 для аукциона всегда проверять наличие стандартов на конкретный материал или товар, а также проверять актуальность ГОСТ, на момент подготовки формы 2.

Сопоставление материала с ГОСТ

В инструкции по заполнению формы 2 для аукциона, в обязательном порядке указывать на основании каких стандартов составлены требования к тому или иному материалов. Более того по рекомендации ФАС России необходимо прямо сопоставить ГОСТ с каждым конкретным материалом или товаром перечисленном при подготовке (разработке формы 2). Заказчик обязан указать максимальные требуемые значения для товара или материала, минимальные требуемые значения, а также значения, которые не могут меняться при заполнении формы 2 для аукциона.

При этом ФАС России в своих регламентирующих документах требует, чтобы значения, установленные заказчиком, не могли ввести участника закупки в заблуждение, и не давали возможности участникам закупки, трактовать требования и показатели различным образом. То есть требования документации должны пониматься однозначно участниками закупки в процессе заполнения формы 2. Наши специалисты готовы Вам помочь в создании и оформлении всей необходимой документации.

Для участников закупки: Оплата за заполнение формы 2 производится после допуска заявки к участию в аукционе. До начала работ согласовываем такой важный элемент как Цена (Стоимость).

44fzrf.ru

Заполнение Формы 2 для аукциона согласно ФЗ 44: правила, образец и пример составления

Форма 2 для аукциона является главной формой, которая предоставляется в составе заявки, подтверждающей участие в аукционах. Она отражает сведения о материалах и продуктах, предлагаемых к доставке согласно государственному контракту. Также в ней отражается информация о товарах, необходимых для использования в составе исполнения определенных работ, к примеру, о строительных материалах.

Форма 2 для аукциона – что это такое?

По сути дела, Форма 2 – это требования заказчика к тем материалам и товарам, которые нужны для выполнения определенных работ или для поставки. Составление Формы 2 для аукциона требует максимальной концентрации и внимания, поскольку участники тендеров очень часто допускают при ее заполнении грубейшие ошибки, что не позволяет им быть полноценными участниками торгов. Особое внимание необходимо уделять первой части заявки, потому что при ее написании необходима не только компьютерная грамотность, но и знание именно в той сфере, в которой вы собираетесь принимать участие в аукционе.

Форма 2 для аукциона 44 ФЗ – образец

Форма 2 для аукциона 44 ФЗ (скачать в DOC) Форма 2 для аукциона 44 ФЗ (скачать в PDF)

стр. 1

стр. 2

стр. 3

стр. 4

стр. 5

стр. 6

Заполнение формы 2 для аукциона – с чего начать?

Первый и самый важный пункт для участия в торгах – наличие электронно-цифровой подписи (ЭЦП). Без нее вы просто физически не сможете быть участником аукциона. Приобрести ее можно в удостоверяющих центрах.

Затем нужно обратить внимание на аккредитацию предприятия , которая должна быть обязательно пройденной.

Естественно, необходимо наличие расчетного банковского счета, который необходим для того, чтобы перечислить обеспечение заявки. Ко всем перечисленным компонентам прикрепляются и учредительные документы фирмы.

После того, как придет подтверждение от оператора площадки, что регистрация пройдена успешно, можно начинать заполнять заявку.

Перед тем, как начать заполнение Формы 2 для аукциона , необходимо внимательно просмотреть требования заказчика и аукционную документацию. Поскольку самые важные пункты со стороны заказчика отражены в документах, в той ситуации, когда заявка имеет отклонения от требований и, соответственно, должна быть официально отверженной от торгов, уже никакие жалобные письма вам не помогут.

Поэтому, необходимо помнить, что в каждой документации необходимо содержание следующих бумаг:

- Аукционная документация.

- Извещение.

- Обоснование максимальной цены контракта.

- Техническое задание.

В перечисленных документах должны быть отражены:

- Время подачи заявок на электронной площадке.

- Точные временные рамки.

- Заказчик.

- Контактная информация (телефоны и адреса).

- Суммы обеспечения контракта и заявок.

- Информация об электронной площадке, где будет проводиться тендер.

Составление формы 2 для аукциона – основные ошибки

Заявка участия в электронном аукционе по Форме 2 часто содержит в себе такие ошибки, как:

- Несоответствие технических особенностей материалов с ГОСТами.

- Составление первой части формы заявки новичками. Для того, чтобы правильно заполнить заявочный лист, необходимо неплохо разбираться в теме проведения торгов. Именно из-за того, что не разбирающиеся в теме люди составляют заявки, порядка 95% заявок отклоняется.

- Отсутствие наименования производителя и места происхождения товара в заявке на тендер. Соответствуя 44 ФЗ, необходимо обязательное указание либо наименование производителя, либо места происхождения. Если заказчиком ваша Форма 2 участников аукциона будет отклонена в соответствии с отсутствием данной информации, ФАС вынесет решение явно не в вашу пользу.

- Нежелание подавать жалобы в ФАС, а также нежелание отстаивать собственные интересы. Все-таки, далеко не все заказчики умеют должным образом отклонять заявки, и именно это может обернуться для вас поводом для допуска заявки.

Как заполнить Форму 2 для аукциона правильно

Многие новички задаются вопросом – как сделать Форму 2 для аукциона таким образом, чтобы она была допущена до торгов? Во-первых, все должно быть чисто в документах – весь перечень, перечисленный в 44 ФЗ, должен быть представлен полностью.

Первая часть Формы 2 заявки на участие в аукционе должна подготавливаться либо людьми, которые имеют хорошие знания в этой области со стороны, либо специализированными компаниями.

Во второй же части заявки необходимо также предоставить все документы, необходимые для продолжения торгов.

Если вдруг произойдет такая ситуация, когда ФАС отклонит вашу заявку, не нужно бояться писать жалобы. Естественно, если вы сами грубо ошиблись на первом этапе подготовки заявки, можно подумать о том, что дальнейшее участие в торгах на 100% невозможно. Но, как уже говорилось выше, заказчики бывают разные, и всегда можно сыграть на неверном заполнении заявления на отклонение вашей заявки.

На последок: не бойтесь привлекать к составлению заявки по Форме 2 профессионалов – помните, лучше выиграть торг, немного переплатив, нежели проиграть в итоге аукцион.

Наши акции

Открыть все акции

xn--80ajpfhbgomfh1b.xn--p1ai

Отчет о прибылях и убытках

Многие российские предприятия обязаны составлять такой документ, как отчет о прибылях и убытках. Данный источник предполагает включение цифр, отражающих то, насколько эффективно работает компания — в аспекте извлечения выручки и обеспечения рентабельности бизнеса. Эта информация может быть полезна для инвесторов, кредиторов и партнеров. Необходимость в составлении соответствующего отчета может возникать также в силу обязательств компании по предоставлению данных в государственные структуры — ФНС, учреждения статистики. Какими особенностями характеризуется рассматриваемый документ? Как его правильно составлять?

Сущность отчета

Отчет о прибылях и убытках — пример важнейшего документа из числа тех, что формируют бухгалтерскую отчетность. Можно отметить, что более распространено другое название источника, а именно - «отчет о финансовых результатах». Именно так он звучит во многих источниках права.

Иногда документ именуется как «финансовый отчет о прибылях и убытках». Вне зависимости от названия соответствующий источник содержит: денежные показатели деятельности фирмы за отчетный период, сведения о доходах с нарастающим итогом.

Содержание отчета

Законодательством РФ определен стандартизованный документ, в котором отражаются соответствующие сведения — Форма 2. Отчет о прибылях и убытках, составленный по ней, включает следующие основные параметры: прибыль (убытки) по итогам реализации товаров, операционная выручка и издержки, доходы и расходы, возникшие вследствие внереализационных активностей, затраты организации на выпуск продукции по полной стоимости (либо производственной), коммерческие и управленческие издержки, доходы нетто от продажи, величины налога на прибыль, различные обязательства, активы, чистую прибыль. В целом, все эти сведения позволяют достаточно адекватно оценить эффективность бизнес-модели фирмы.

Значимость документа

Отчет о прибылях и убытках — пример важнейшего документа с точки зрения анализа эффективности бизнес-модели предприятия. Данный источник также включает цифры, по которым можно определить рентабельность фирмы или отдельных участков производства (реализации).

Общие финансовые результаты работы компании характеризуются, таким образом, величиной прибыли, а также показателем рентабельности. Первый критерий может определяться, исходя из динамики продаж, сдачи в аренду тех или иных фондов, биржевых активностей и иных видов деятельности, направленных на извлечение прибыли. Второй — зависит также и от уровня издержек.

Анализ отчета

Анализ отчета о прибылях и убытках организации позволяет определить то, насколько эффективно менеджмент осуществляет деятельность в рамках тех или иных бизнес-процессов — производства, снабжения, решения маркетинговых и кадровых задач. Обладание соответствующими сведениями позволит руководству организации или, например, инвесторам оценить то, насколько компетентно действуют специалисты и менеджеры компании, определить приоритеты в оптимизации стратегии развития предприятия. Отчет о прибылях и убытках предприятия позволяет выявить то, какие факторы влияют на реализацию бизнес-модели компании, какие есть у фирмы дополнительные ресурсы для улучшения финансовых показателей. Эти сведения важны как для менеджмента, так и для инвесторов или кредиторов.

Отчет и бухгалтерские документы

Отчет о прибылях и убытках — пример документа, который, как мы отметили выше, включается в состав бухгалтерской отчетности. По значимости он сопоставим с таким источником, как Бухгалтерский баланс. Вместе с тем, принципы составления указанных документов сильно разнятся. Так, бухгалтерский баланс предполагает включение данных по состоянию на конкретную дату. В свою очередь, отчет о прибылях и убытках должен содержать сведения с нарастающим итогом — за 1-й квартал, полугодие, 9 месяцев, а также налоговый год.

Бухгалтерский баланс и отчет о прибылях и убытках составляют все фирмы, которые ведут бухучет. Основная задача при составлении первого типа документа — отражение сведений об имуществе фирмы и об источниках финансирования ее деятельности. В свою очередь, отчет от прибылях и убытках фиксирует результаты деятельности фирмы и используется с целью осуществления оценки эффективности бизнес-модели предприятия. Очень часто оба документа предоставляются в соответствующие государственные органы одновременно. Отмеченные источники исключительно важны также, как мы отметили, для инвесторов, а также партнерских организаций, планирующих сотрудничать с компанией.

Считать ли данные в отчете официальными?

Отчет о прибылях и убытках — вполне официальный источник. Он заверяется подписями руководства организации, и потому не может содержать данных, которые представлены с целью намеренного искажения представления о том, как идут дела в компании. В некоторых случаях к составлению соответствующего документа фирмы привлекают внешних партнеров — с целью повышения качества проведения анализа бизнес-модели предприятия. Это осуществляется в интересах, прежде всего, самой фирмы, которая составляет документ — от того, насколько ответственно подходит организация к формированию данного отчета, часто зависит отношение к ней со стороны других игроков рынка.

Структура документа

Общий принцип структурирования отчета — в отражении показателей, которые позволяют получить представление о том, убыточна фирма или прибыльна. Ключевые сведения, имеющие к этому отношение, фиксируются в самом начале документа (это выручка, данные по продажам, расходы — включая управленческие).

После того как основная информация, отражающая эффективность работы предприятия, зафиксирована в документе, в отчет вписываются дополнительные показатели, имеющие отношение к формированию доходов или расходов — например, проценты от вкладов (или, наоборот, долговые обязательства), цифры, отражающие результаты бизнес-активностей фирмы до налогообложения. Затем вычисляется прибыльность компании после уплаты необходимых сборов в бюджет и также фиксируется в отчете. Формируется, таким образом, конечный финансовый результат — чистая прибыль (либо, наоборот, убыток) за налоговый период.

Специфика определения показателей для отчета

На что обращать внимание при определении показателей для внесения в такой документ как Форма 2? Отчет о прибылях и убытках должен, прежде всего, составляться на основе метода начисления. Что это значит? Выручка должна начисляться в тот момент, когда покупатель или заказчик организации должен начинать выполнение обязательств, связанных с оплатой товаров или услуг. Как правило, они возникают после того, как продукция отгружена, или услуги — предоставлены. Документально это обычно сопровождается предъявлением со стороны заказчика необходимых расчетных источников.

Итак, теперь мы знаем, что такое Форма 2 — отчет о прибылях и убытках. Изучим теперь то, каковы нюансы составления данного документа. Форма соответствующего отчета стандартизована и рекомендована Министерством Финансов. Готовить документ необходимо до 30 марта года, следующего за отчетным — если речь идет о предоставлении данных за налоговый год. Можно отметить, что соответствующая форма отчета о прибылях и убытках может быть откорректирована специалистами, составляющими данный документ. Те или иные строки могут быть удалены (например, если по тем или иным показателям нечего отражать) либо, наоборот, добавлены сотрудниками соответствующих подразделений фирмы.

Как заполнять отчет?

Каким образом правильно заполнять отчет о прибылях и убытках? Бланк по Форме 2 — первое, что понадобится нам. Его можно запросить в ближайшем отделении ФНС или скачать на сайте ведомства — nalog.ru. Первое, на что стоит обратить внимание при заполнении соответствующего документа — в каждой его строке фиксируются суммарные показатели.

Можно отметить, что общие сведения об организации, указываемые в Форме №2, в целом, аналогичны тем, что фиксируются в бухгалтерском балансе, или Форме №1. В числе таковых: отчетный период, наименование фирмы (в соответствии с учредительными документами), коды ОКВЭД и другие, что требуются в соответствии с формой, юридический статус компании, а также единицы измерения, используемые в документе.

В какой последовательности может осуществляться заполнение такого документа отчет о прибылях и убытках? Пример алгоритма составления соответствующего документа мы изучим на основе ключевых пунктов Формы №2.

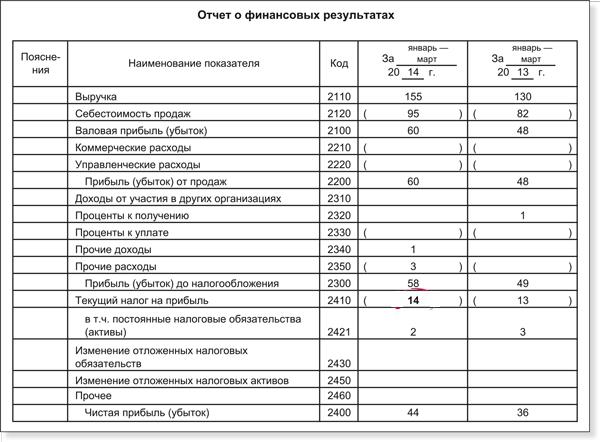

В пункте 2110 указывается выручка организации. Она представляет собой сумму доходов, возникших вследствие продажи товаров, предоставления сервисов или выполнения работ фирмой, составляющей отчет. Из этой величины необходимо вычесть НДС. Сведения для заполнения соответствующего пункта следует брать из счета 90 (то есть, «Продажи»).

В пункте 2120 фиксируется себестоимость. Сведения для его заполнения также следует брать из счета 90 (из дебета). Вместе с тем, следует исключить расходы, связанные с продажей (к ним могут, в принципе, относиться все издержки, кроме управленческих и тех, что связаны с транспортно-заготовительными активностями — для них форма отчета о прибылях и убытках предусматривает отдельные строки).

В пункте 2100 фиксируется валовая прибыль (или убыток). Подсчитывается соответствующая величина легко — как разница между показателями в строках 2110 и 2120.

В пункте 2210 указываются коммерческие издержки. Ими могут быть расходы, связанные с основными видами бизнес-активностей фирмы, за исключением тех, что относятся к транспортно-заготовительным. Сведения для соответствующего пункта нужно брать из счета 44 (его дебета). Данные расходы также включаются в себестоимость, отражаемую на счете 90.

В пункте 2220 фиксируются управленческие расходы — те, что связаны с организацией системы менеджмента в компании. Это могут быть административные издержки, связанные с арендой, выплатой трудовых компенсаций сотрудникам, перечислением в бюджет соответствующих налогов. Цифры нужно брать из счета 26 (то есть, «Общехозяйственных расходов»). Отметим, что и эти данные включаются в дебет счета 90.

В пункте 2200 фиксируется прибыль, возникшая в результате продаж. Конечно, это может быть также и убыток. Для получения нужных цифр необходимо задействовать показатели отчета о прибылях и убытках, которые содержатся в пунктах 2100, 2210, а также 2220. Из первого показателя нужно вычесть второй, а из получившейся цифры — третий.

В пункте 2310 указывается выручка от других организаций. Ее появление возможно, если фирма инвестирует денежные средства в уставные капиталы иных предприятий, в результате чего получает дивиденды или часть прибыли. Данного типа доходы фиксируются также на счете 91 (по кредиту).

В пункте 2130 фиксируются проценты к получению. Они могут быть связаны с наличием у фирмы банковских вкладов, депозитов, облигаций или, например, векселей. Соответствующие сведения могут быть получены со счета 91 (как и по предыдущему показателю, из кредита).

Соседствует с указанными цифрами пункт 2330, в котором отражаются проценты к уплате. Они могут быть связаны, к примеру, с кредитами. Нужные сведения можно взять также со счета 91 (с дебета).

В пункте 2340 фиксируются прочие доходы. Цифры формируются за счет выручки, которая числится на счете 91 (по кредиту), за исключением НДС и иных сборов, которые учтены по дебету данного счета, а также не зафиксированы в других показателях, которые включает отчет о прибылях и убытках (строки 2310 и 2320). В пункте 2350 отражаются, в свою очередь, прочие расходы. Это издержки, которые зафиксированы на счете 91 (по дебиту), не считая показателей из строки 2330.

В пункте 2300 фиксируется прибыль (или убыток), появившаяся до налогообложения. Для ее вычисления необходимо сложить несколько показателей, которые включает форма отчета о прибылях и убытках, а именно, тех, что отражены в строках 2200, 2310, 2320, после чего вычесть из получившейся цифры сумму по строкам 2330 и 2340. Но это еще не все. Из получившейся цифры нужно вычесть значение из строки 2350.

В пункте 2310 отражается налог на прибыль — по отчетному периоду, за который организация составляет рассматриваемый документ. Источником необходимых данных может служить счет 68 (то есть, «Налоги и сборы»). В случае, если фирма платит налог по ПБУ 18/02, то могут также заполняться пункты 2421, 2430, а также 2450. Какова их специфика?

В пункте 2421 фиксируются постоянные налоговые обязательства фирмы. Каким образом? Например, если при исчислении налога на прибыль фиксируются расхождения между показателями, которые включены в бухгалтерский и налоговый учет, то обнаружившаяся между ними разница получает статус постоянной. Если умножить ее на налоговую ставку, то соответствующая сумма должна будет уплачиваться предприятием в бюджет. Соответствующее обязательство будет зафиксировано на счете 99. Конкретные цифры, которые необходимо указать в рассматриваемом пункте, могут быть определены как разница между показателями дебита и кредита счета 99 (если точнее, субсчета "Постоянные налоговые обязательства"). Такова специфика заполнения документа, если, к примеру, фирма составляет налоговые документы,бухгалтерский баланс и отчет о прибылях и убытках одновременно.

Пункты 2430 и 2450 отражают отложенные обязательства по налогам. Если фирмы учитывает выручку или издержки в одном периоде, а налогообложение должно осуществляться в другом, то соответствующие цифры формируют временную разницу. Налог на прибыль приобретает статус отложенного обязательства. Сведения для отмеченных пунктов можно брать как со счета 77, так, например, из счета 09.

Пункт 2460 включает прочие сведения. Здесь может быть зафиксирована информация, касающаяся иных сумм, которые влияют на размер прибыли фирмы. Это могут быть различные пени, штрафы, переплаты.

В пункте 2400 отражается чистая прибыль организации. Соответствующие цифры могут также фиксировать и убыток. Для того, чтобы получить их необходимо из строки 2300 вычесть сумму показателей пунктов 2410, 2430, а также 2450. После этого — вычесть из получившейся суммы значения в строке 2460.

В пункте 2510 фиксируется результат от переоценки. Здесь отражаются результаты, связанные с переоценкой различных внеоборотных активов. В пункте 2520 фиксируется результат от прочих операций. В соответствующей строке отражаются сведения, которые не учтены составителем отчета в предыдущих пунктах. В пункте 2500 определяется финансовый результат по налоговому периоду. Определяется он посредством сложения показателей в строках 2400, 2510, а также 2520. Если компания ведет деятельность как АО, то должны заполняться также строки 2900 и 2910, отражающие прибыль или убыток в расчете на акцию.

Особенности работы с документом

Готовый отчет о прибылях и убытках (бланк со всеми вписанными цифрами, а также подписанный руководителем фирмы) сдается в территориальное подразделение ФНС по месту осуществления деятельности предприятием.

В некоторых случаях возможно составление упрощенного документа. Его структура предполагает указание меньшего количества цифр - по группам отдельных статей, но без особой детализации тех или иных показателей. Данная возможность открыта для малых предприятий. Анализ отчета о прибылях и убытках крупных бизнесов, в свою очередь, предполагает исследование большого объема различных показателей. Это необходимо для осуществления объективной оценки эффективности модели развития организации — менеджерами, инвесторами или кредиторами.

fb.ru

П-2 квартальная 2017/2018: инструкция по заполнению

Актуально на: 26 января 2018 г.

Форму П-2 «Сведения об инвестициях в нефинансовые активы» (утв. Приказом Росстата от 15.08.2016 № 427) должны сдавать юридические лица всех форм собственности, независимо от осуществляемых ими видов экономической деятельности, за исключением субъектов малого предпринимательства (СМП) (п. 1 Указаний по заполнению формы, утв. Приказом Росстата от 15.08.2016 № 427). Форма П-2 – квартальная, а сведения в ней отражаются нарастающим итогом. Поэтому, к примеру, в IV квартале 2017 года ее нужно будет представить в территориальный орган Росстата за январь-сентябрь не позднее 20 октября 2017 года.

Бланк формы П-2 (квартальная) 2017 можно скачать по ссылке ниже.

Форма П-2 квартальная 2017: скачать бланк

Действующая форма П-2 применяется с I квартала 2017 года.

Порядок заполнения формы П-2 (квартальная) за 2017 год

Для подготовки формы П-2 в статистику в 2017 году инструкцию по заполнению можно найти в Приложении № 16 к Приказу Росстата от 15.08.2016 № 427.

Так, Титульный лист в форме П-2 заполняется так же, как и во многих других формах статистического наблюдения. Здесь указывается полное и краткое наименование организации, ее почтовый адрес, а также код по ОКПО (п. 1 Указаний по заполнению формы, утв. Приказом Росстата от 15.08.2016 № 427).

В разделе 1 формы «Инвестиции в нефинансовые активы» отражаются суммовые значения инвестиций в основной капитал с разбивкой по видам. В Указаниях по заполнению формы даны достаточно полные разъяснения о том, какие именно вложения должны быть отражены в той или иной строке.

Так, к примеру, в затраты на прочие машины и оборудование, включая хозяйственный инвентарь, и другие объекты (строка 08) включается не только их стоимость (в том числе стоимость безвозмездно полученных объектов, принятых к учету в качестве основных средств), но и затраты на их монтаж, проверку и испытание качества монтажа. Вместе с тем в указанные затраты не включаются:

Кроме того, в строках 17-19 раздела необходимо привести суммы инвестиций в основной капитал с разбивкой по видам деятельности, которыми занимается организация (п. 13 Указаний по заполнению формы, утв. Приказом Росстата от 15.08.2016 № 427).

В разделе 2 формы П-2 статистика приводится по источникам инвестиций. Это могут быть собственные средства, кредиты банков, заемные средства других организаций, бюджетные средства и т.д. (п. 16 Указаний по заполнению формы, утв. Приказом Росстата от 15.08.2016 № 427).

Форма П-2 за 2018 год

Начиная с отчетности за январь – март 2018 года П-2 нужно представлять по форме, утвержденной Приказом Росстата от 30.08.2017 N 562. По сути, сама форма П-2 (квартальная) не изменилась, внесены лишь некоторые корректировки в указания по заполнению этой формы.

П-2: скачать бланк-2018

Скачать форму П-2, представляемую по итогам отчетных периодов 2018 года, можно через систему КонсультантПлюс.

Форма П-2 (инвест)

Росстатом утверждена также форма № П-2 (инвест) «Сведения об инвестиционной деятельности». Она годовая и ее надо будет сдать только по итогам 2017 года по утвержденной форме (Приложение № 2 к Приказу Росстата от 30.08.2017 N 562). Ее также должны сдавать юридические лица, не являющиеся СМП. По содержанию эта форма во многом пересекается с формой П-2.

За 2017 год эту форму нужно будет представить не позднее 02.04.2018.

Для формы П-2 (инвест) инструкция по заполнению приведена в Приложение № 2 к Приказу Росстата от 30.08.2017 N 562.

glavkniga.ru

Инструкция по заполнению новой формы П-2 (статистика) — Контур.Экстерн

Существуют десятки разных форм, которые в течение года сдаются в Росстат. Одной из популярных форм является П-2. Когда ее сдавать и в какие сроки, расскажем ниже.

Сроки сдачи

Сроки сдачи

Квартал — это отчетный период по указанной форме.

Сдавать форму нужно до 20-го числа месяца, идущего после отчетного квартала.

В 2018 году даты такие:

I квартал — до 20.04.2018

II квартал — 20.07.2018

III квартал — до 22.10.2018

Годовая форма сдается в феврале. Так, например, по итогам 2017 года представить данные в Росстат нужно до 08.02.2018.

Сдают форму только юридические лица. Малый бизнес освобождается от такой обязанности.

Обратите внимание, что с 01.04.2018 действует обновленная форма П-2. То есть за I квартал нужно будет отчитаться по новой форме.

Бланк новой формы П-2, которая вступит в силу с 01.04.2018

Инструкция по заполнению формы П-2

Форма П-2 включает всего два раздела и титульный лист.

Первый лист содержит стандартные данные, идентифицирующие организацию. Все показатели формы должны быть без НДС.

Раздел 1

Здесь отчитывающаяся организация собирает затраты на приобретение разного имущества: оборудования, автомобилей, инвентаря и пр.

Основная информация по видам инвестиций отражается в строках 01–14.

Все приобретенные объекты основных средств, отраженные по строкам 01–14, далее распределяются в зависимости от вида деятельности. Компания должна выделить в отдельные группы основные средства, которые будут использоваться в разных видах деятельности, — то есть нужно сделать разбивку по ОКВЭД в строках 15–17.

Завершают табличную часть раздела 1 строки 18–20, в которых нужно показать цифры по непроизведенным НФА (земле, лицензиям, деловым связям и т. п.).

Ниже таблицы в этом же разделе есть еще две строки, в которых организации сообщают о покупке ранее используемого имущества (строки 21–22).

Подробности заполнения раздела 1

Раздел 2

Если в первом разделе отражается информация обо всех приобретениях, то в разделе 2 нужно рассказать, за счет каких средств были получены основные средства.

Если затраты были за счет средств предприятия, нужно заполнить строку 31.

Если пришлось пользоваться заемными или бюджетными средствами, нужно заполнить строки 32–44.

В форму, которая применяется с отчетности за I квартал, добавлена новая строка 45. Здесь отражается справочная информация по инвестициям в основной капитал, направленным на природоохранные мероприятия, а также строительство и ввод природоохранных объектов.

Подробности заполнения раздела 2

Сдайте форму П-2 в Росстат в электронном виде. Контур.Экстерн дарит вам 3 месяца бесплатно!

Попробовать

www.kontur-extern.ru