Содержание

Как распределяются страховые взносы

События

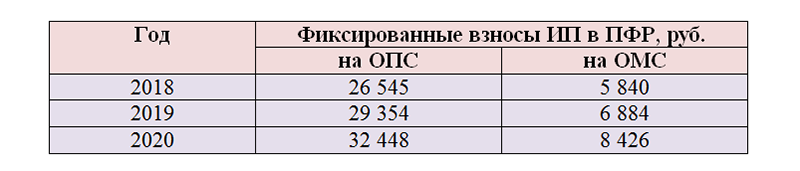

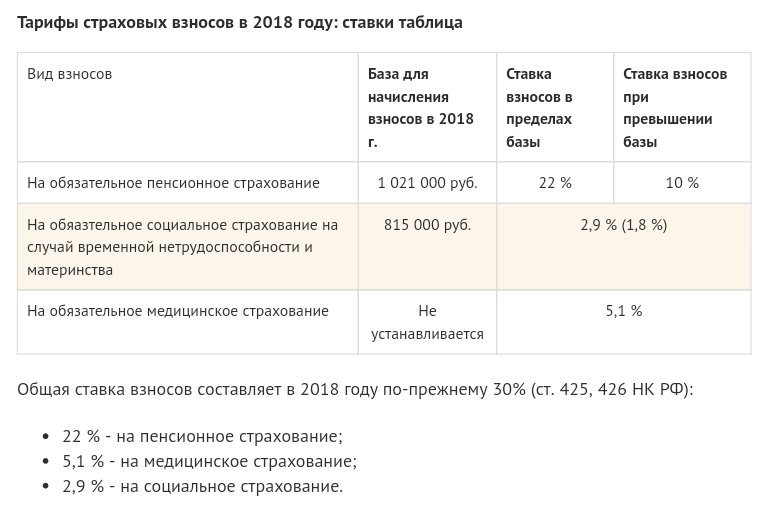

В 2018 году, как и в предыдущем, все страховые взносы, уплаченные работодателем в рамках обязательного пенсионного страхования, будут идти на формирование страховой пенсии.

В декабре 2017 года был подписан Закон о перечислении всего индивидуального тарифа страховых взносов только на страховую пенсию до 2020 года. Напомним, что такое правило действует уже пятый год, начиная с 2014-го.

Так называемая «заморозка» пенсионных накоплений (речь идет о прекращении перечисления работодателями страховых взносов на накопительную пенсию), во-первых, не уменьшает пенсионные права граждан, во-вторых, никоим образом не влияет ни на право, ни на возможность граждан получать свои пенсионные накопления.

Те страховые взносы (индивидуальный тариф, составляющий 16% из 22-х, оставшиеся 6% «идут» на фиксированную выплату – аналог базовой части пенсии), которые работодатели уплачивают от общего фонда оплаты труда в счет будущих пенсий своих работников, в соответствии с принимаемым законом будут все направляться, как и сегодня, на формирование страховой пенсии. Взамен формирования пенсионных накоплений гражданам начисляется большее количество пенсионных коэффициентов, стоимость которых ежегодно индексируется. Таким образом, застрахованные лица не теряют в размере отчислений на будущую пенсию: они просто идут в другую «копилку». Так формируется будущая страховая пенсия нынешних работников. При этом страховые взносы, поступившие от работодателей, идут на выплату пенсий «действующим» пенсионерам.

Взамен формирования пенсионных накоплений гражданам начисляется большее количество пенсионных коэффициентов, стоимость которых ежегодно индексируется. Таким образом, застрахованные лица не теряют в размере отчислений на будущую пенсию: они просто идут в другую «копилку». Так формируется будущая страховая пенсия нынешних работников. При этом страховые взносы, поступившие от работодателей, идут на выплату пенсий «действующим» пенсионерам.

Также стоит обратить внимание, что ограничение в перечислении страховых взносов только на страховую пенсию действует в отношении поступления новых взносов на накопительную пенсию от работодателя в рамках обязательного пенсионного страхования. Все сформированные ранее пенсионные накопления сохранены и продолжают «работать»: они могут инвестироваться с целью получения дохода и управляются сегодня ГУК («Внешэкономбанк»), частной УК или НПФ в зависимости от выбора гражданина.

Выплата средств пенсионных накоплений, если они были сформированы, производится, когда гражданин уже является пенсионером или имеет право на назначение страховой пенсии. Она может быть произведена в виде единовременной выплаты, срочной пенсионной выплаты (для участников Программы государственного софинансирования пенсий) и накопительной пенсии, которая выплачивается пожизненно. За выплатой средств пенсионных накоплений с соответствующим заявлением необходимо обращаться к своему страховщику. Это может быть как Пенсионный фонд России, так и негосударственный пенсионный фонд – в зависимости от выбора гражданина Если пенсионные накопления формировались через ПФР, то заявление может быть подано в управление ПФР одновременно с заявлением о назначении страховой пенсии, в том числе и через Интернет в электронном виде.

Она может быть произведена в виде единовременной выплаты, срочной пенсионной выплаты (для участников Программы государственного софинансирования пенсий) и накопительной пенсии, которая выплачивается пожизненно. За выплатой средств пенсионных накоплений с соответствующим заявлением необходимо обращаться к своему страховщику. Это может быть как Пенсионный фонд России, так и негосударственный пенсионный фонд – в зависимости от выбора гражданина Если пенсионные накопления формировались через ПФР, то заявление может быть подано в управление ПФР одновременно с заявлением о назначении страховой пенсии, в том числе и через Интернет в электронном виде.

Поделиться новостью

РУТ (МИИТ)

Начало в 10:00

Подробнее

Первокурсникам

Узнать подробнее

О проекте

Подробнее

Как поступить в ВУЦ

Подробнее

О программе

Подробнее

РУТ (МИИТ) примет переводом студентов из зарубежных вузов

Подробнее

Технопарк «Московский транспорт»

Подробнее

Университетские субботы

cleverut. ru

ru

Горячая линия по организации обучения

Подробнее

Студенческая жизнь

Подробнее

Начало в 10:00

Подробнее

Первокурсникам

Узнать подробнее

О проекте

Подробнее

Как поступить в ВУЦ

Подробнее

О программе

Подробнее

РУТ (МИИТ) примет переводом студентов из зарубежных вузов

Подробнее

Технопарк «Московский транспорт»

Подробнее

О центре

Подробнее

Университетские субботы

cleverut. ru

ru

Горячая линия по организации обучения

Подробнее

Студенческая жизнь

Подробнее

Сервисы Управления кадров

Как подать документы

Контакты приёмной комиссии

Личный кабинет

Центр карьеры Управления талантами

Расписание

Поступление

иностранных граждан

Услуги МФЦ университета

Поступающим

Страница для поступающих

Информация об условиях поступления в университет

Открыть

Поиск заявлений

по СНИЛС или ID

Олимпиады для

школьников

Дни открытых

дверей

Условия

поступления

Новости

-

Вакансии научных и педагогических работников

-

Пресс-центр

-

От первого лица -

Фото и видео -

Пресса о нас -

Контакты для СМИ -

События -

Транспортные новости -

Студенческие новости

-

-

Образовательный кредит для студентов

-

27 ноября РУТ (МИИТ) приглашает на День открытых дверей

11 ноя

11 ноября

-

Студенты РУТ (МИИТ) встретились с экспертами Центральной дирекции управления движением

24 ноя

24 ноября

-

Начальник Московской железной дороги встретился со студентами РУТ (МИИТ)

24 ноя

24 ноября

-

Московским школьникам расскажут про обработку больших данных на транспорте

24 ноя

24 ноября

-

Студентов РУТ (МИИТ) приглашают присоединиться к тотальному тесту «Доступная среда»

23 ноя

23 ноября

-

На «Университетской субботе» школьникам расскажут про глобальные мегатренды

23 ноя

23 ноября

-

Вопросы развития психологических служб в вузах России обсудили на круглом столе в РУТ (МИИТ)

23 ноя

23 ноября

-

Эксперты «СберТройки» расскажут студентам РУТ (МИИТ) про разработку билетной системы

22 ноя

22 ноября

-

Встреча с героями: студенты РУТ (МИИТ) посетили Центральный Дом Российской армии

22 ноя

22 ноября

Все новости

Как законопроект о республиканской налоговой реформе приведет к снижению лимита взносов (2018 г.

)

)

Высокий лимит взносов по статье 401(k) помог многим американским рабочим создать значительную коллективную копилку, активы которой оцениваются Институтом инвестиционных компаний в 6,7 трлн долларов. по состоянию на 31 декабря 2020 года. Поскольку законодатели разрабатывают последние подходы к налоговой реформе, они хотят ввести несколько мер по снижению налогов, им необходимо придумать несколько способов сбалансировать бюджет. Несколько политологов, налоговых консультантов и экспертов финансовой отрасли отмечают, что те же самые законодатели присматриваются к пенсионной копилке и рассматривают ограничивает текущий лимит взносов 401 (k) с 20 500 долларов США до минимального уровня в 2 400 долларов США .

Почему республиканский налоговый план направлен на снижение лимита взносов 401(k)?

Одно из основных налоговых преимуществ 401(k) заключается в том, что вы можете отсрочить налогообложение до пенсионного возраста, когда вы, скорее всего, окажетесь в более низкой налоговой категории. В 2017 году вы можете потратить до 18 000 долларов США по 401 (k), что означает, что вы можете уменьшить свой налогооблагаемый доход на сумму до 18 000 долларов США. Это доход на сумму 18 000 долларов, для которого вы можете отсрочить уплату налогов, а это означает, что это налоговые деньги, которые правительство не может собрать сегодня. При гораздо более низком лимите взносов 401 (k) вы были бы вынуждены откладывать на пенсию с помощью альтернативных инструментов, таких как IRA, Roth IRA или Roth 401 (k).

В 2017 году вы можете потратить до 18 000 долларов США по 401 (k), что означает, что вы можете уменьшить свой налогооблагаемый доход на сумму до 18 000 долларов США. Это доход на сумму 18 000 долларов, для которого вы можете отсрочить уплату налогов, а это означает, что это налоговые деньги, которые правительство не может собрать сегодня. При гораздо более низком лимите взносов 401 (k) вы были бы вынуждены откладывать на пенсию с помощью альтернативных инструментов, таких как IRA, Roth IRA или Roth 401 (k).

Эта идея не нова. В 2014 году бывший председатель комитета Палаты представителей по путям и средствам Дэйв Кэмп предложил разрешить людям откладывать половину своих ежегодных взносов, а правительство будет взимать федеральный подоходный налог с другой половины.

Поскольку взносы в традиционную IRA ограничены суммой в 5000 долларов (6000 долларов для лиц старше 50 лет), вы в конечном итоге будете экономить доллары после уплаты налогов на индивидуальном инвестиционном счете или пенсионном сберегательном счете после уплаты налогов. В любом случае, в ближайшем будущем федеральное правительство соберет больше подоходного налога, чтобы сбалансировать бюджет.

В любом случае, в ближайшем будущем федеральное правительство соберет больше подоходного налога, чтобы сбалансировать бюджет.

Это краткосрочное решение, так как прямо сейчас, при относительно высоком лимите взносов, налоговые платежи откладываются на десятилетия позже — в тот момент, когда большинство людей забирают свои пенсионные фонды 401 (k), их налоговая категория намного ниже, поэтому уплата налога также оказывается не только отсроченной (с точки зрения государства), но и просто меньшей суммой. Мандат республиканского руководства по налоговой реформе состоит в том, чтобы сделать доходы от налоговой реформы нейтральными, а это означает, что любые налоговые сокращения должны оплачиваться за счет доходов из других источников. В данном случае ваши пенсионные накопления.

Краткая история уменьшения и увеличения лимита 401(k) с 1978 года

401(k) в том виде, в каком мы его знаем сегодня, на самом деле не начиналась до 1986 года, когда отсроченные взносы сотрудников были установлены на уровне 7000 долларов. Еще в 1978 году первоначальный юридический стандарт 401 (k) позволял сотрудникам откладывать до 45 475 долларов! Хотя это может показаться безумием, мы должны помнить о высокой инфляции, которая была тогда.

Еще в 1978 году первоначальный юридический стандарт 401 (k) позволял сотрудникам откладывать до 45 475 долларов! Хотя это может показаться безумием, мы должны помнить о высокой инфляции, которая была тогда.

Ранее лимит отсроченных взносов сотрудников был существенно снижен. В 1982 г.86, снова снизился до 7000 долларов. But ever since 1986 it has always increased:

| Year | 401(k) Contribution Limit | |

|---|---|---|

| 2022 | $20,500 | |

| 2021 | $19,500 | |

| 2020 | $ 19 500 | |

| 2010 | $ 16 500 | |

| 2000 | $ 10 500 | |

| 1990 | $ 100039 | |

| 1990 | долл.0039 | $7,979 |

| 1986 | $7,000 | |

| 1982 | $30,000 | |

| 1978 | $45,475 |

The ICI provides a very complete history of the 401(k), which you can читайте здесь.

Но разве IRS только что не объявила об увеличении лимита взносов до 401(k) на 2018 год?

Да, было. 19 октября 2017 года IRS официально объявила, что лимит взносов в планы 401(k) в 2018 году увеличится с 18 000 до 18 500 долларов. Текущий предел в 18 000 долларов был установлен еще в 2015 году, поэтому аналитики, следящие за индексом потребительских цен, ожидали этого скачка в течение достаточно долгого времени.

Путаница вокруг более высоких лимитов IRS, объявленных в то же время, когда новостные агентства говорят о законе о снижении лимитов, не осталась незамеченной. 23 октября 2017 года президент Трамп написал в Твиттере: «Ваша 401(k) не изменится. Это всегда было отличной и популярной налоговой льготой для среднего класса, которая работает и остается!» Это не первый случай, когда Белый дом заявляет, что взносы 401(k) не будут затронуты. Еще в апреле официальные лица Белого дома пояснили, что налоговый план президента Трампа не отменит отчисления для участников плана.

В конце концов, нам придется дождаться запланированного выпуска республиканского законопроекта о налоговой реформе 1 ноября 2017 года.

Как рынок отреагировал на эту путаницу?

Финансовая индустрия отреагировала двумя основными способами.

Во-первых, несколько компаний и аналитических центров исследуют влияние Rothification пенсионных сбережений. С точки зрения непрофессионала, каков был бы эффект экономии долларов после уплаты налогов? Например, Научно-исследовательский институт пособий работникам (EBRI) в настоящее время изучает, как экономия долларов после уплаты налогов влияет на результаты выхода на пенсию. Уже есть несколько исследований, например, проведенное Гарвардским университетом, в котором не было обнаружено никаких доказательств того, что общие ставки взносов 401 (k) различаются между сотрудниками, нанятыми до и после того, как в план 401 (k) была введена опция Roth. Все согласны с тем, что необходимы дополнительные исследования.

Все согласны с тем, что необходимы дополнительные исследования.

Основной проблемой администраторов плана является низкий процент принятия Roth 401(k). На конец 2016 года 65% Vanguard 401(k) предлагали функцию Roth, и только 13% участников этих планов выбрали эту опцию. Всего четыре года назад только 49% планов Vanguard предлагали функцию Roth, а 10% участников плана выбрали функцию Roth.

Во-вторых, многие лидеры отрасли высказались против предлагаемого снижения взносов. Ascensus, Fidelity, Northern Trust и Wells Fargo входят в число нескольких компаний, которые выступали против принудительной ротификации пенсионных сбережений. Другие члены включают Институт инвестиционной компании, TIAA CREF и EBRI.

«Это приведет к маргинализации основного стимула для американцев к сбережениям, особенно среди работников с низким и средним уровнем дохода», — заявил Дэйв Грей, руководитель отдела пенсионных продуктов в Fidelity. Пресс-секретарь Vanguard Лаура Эдлинг разделила ту же озабоченность, что и Грей, в электронном заявлении для Bloomberg, в котором говорится, что компания «сильно обеспокоена любым законодательством, которое негативно повлияет на способность или стимулы инвесторов делать сбережения на пенсию. План 401(k) является краеугольным камнем будущего пенсионного обеспечения миллионов американцев».

Пресс-секретарь Vanguard Лаура Эдлинг разделила ту же озабоченность, что и Грей, в электронном заявлении для Bloomberg, в котором говорится, что компания «сильно обеспокоена любым законодательством, которое негативно повлияет на способность или стимулы инвесторов делать сбережения на пенсию. План 401(k) является краеугольным камнем будущего пенсионного обеспечения миллионов американцев».

Должны ли вы что-то изменить со своим 401(k) до конца 2017 года?

Есть два четких шага:

Во-первых, вы уже должны сделать это: максимизировать свои отчисления до уплаты налогов в 401(k) за 2017 год. в течение года. Однако чем раньше, тем лучше — в некоторых планах может быть период ожидания для обработки изменения вашего взноса, в зависимости от того, как часто выполняется ваша платежная ведомость.

Кроме того, любые бонусы или комиссионные чеки, выданные вашим работодателем до налогового дня 2018 года или до даты подачи декларации, в зависимости от того, что наступит раньше, также имеют право на ваши взносы 401(k) за 2017 год.

Еще одна веская причина для максимизации ваш вклад 401(k) до вычета налогов за 2017 год заключается в том, что он может позволить вам попасть в пределы порогового уровня дохода, чтобы претендовать на получение кредита 401(k) Saver’s Credit.

Во-вторых, на всякий случай узнайте, как накопить деньги на пенсию после уплаты налогов. В случае, если доналоговые отчисления по вашему 401(k) должны быть значительно сокращены, вам нужно будет лучше ознакомиться с пенсионными счетами Roth и их налоговыми последствиями. Вот список ресурсов, которые помогут вам начать работу:

401(k) по сравнению с традиционной IRA по сравнению с Roth IRA по сравнению с myRA

Roth 401(k) по сравнению с Roth IRA: куда вы должны положить после- налоговые доллары?

Roth 401(k) по сравнению с традиционным 401(k)

До уплаты налогов и после налогообложения 401(k): почему Roth 401(k) лучше для молодых работников

Мы надеемся, что вы нашли это полезным! Это было беспокойное время для новостей 401(k), которые могут разочаровывать — неопределенность и нестабильность — это последнее, что вам нужно при планировании долгосрочных пенсионных сбережений. Имейте в виду, что 401 (k) очень популярны и хорошо поддерживаются как в настоящее время, так и в прошлом. Если у вас есть какие-либо вопросы о том, что происходит, не стесняйтесь комментировать ниже.

Имейте в виду, что 401 (k) очень популярны и хорошо поддерживаются как в настоящее время, так и в прошлом. Если у вас есть какие-либо вопросы о том, что происходит, не стесняйтесь комментировать ниже.

Обновление: 3 ноября 2017 г.

В четверг, 3 ноября 2017 г., республиканцы в Палате представителей обнародовали свой налоговый законопроект. Несмотря на то, что в правила, регулирующие планы 401(k), предлагается несколько изменений, лимит взносов в ваш план 401(k) останется на уровне 18 000 долларов США в 2017 году и увеличится до 18 500 долларов США в 2018 году, как было объявлено IRS ранее в октябре.

Поскольку законодатели-республиканцы, похоже, пошли на компромисс в отношении лимита взносов 401(k), слухи о снижении лимита до 2400 долларов теперь крайне маловероятны.

Полный текст можно посмотреть здесь. Предлагаемые изменения, затрагивающие планы 401(k) и другие виды пенсионных планов, начинаются на стр. 143.

Предлагаемые изменения, затрагивающие планы 401(k) и другие виды пенсионных планов, начинаются на стр. 143.

5 предлагаемых ключевых изменений в вашем плане 401(k)

как правило, запрещено вносить взносы в план 401 (k) на рабочем месте в течение как минимум 6 месяцев после получения пособия. Республиканский налоговый законопроект направлен на снятие этого ограничения и предоставление работникам возможности продолжать вносить взносы, несмотря на снятие ограничений.

Если вы подумываете о досрочном распределении из-за трудностей, сначала прочтите 401(k) Раннее распространение: оно того стоит?

2. Увеличение пула, доступного для выплат в связи с трудностями

В соответствии с действующими правилами 401(k), вы можете получать выплаты в связи с трудностями только из собственных отчислений из зарплаты. Это означает, что ваша максимальная распределяемая сумма, как правило, не включает заработок, квалифицированные невыборные взносы или квалифицированные совпадающие взносы.

Это означает, что ваша максимальная распределяемая сумма, как правило, не включает заработок, квалифицированные невыборные взносы или квалифицированные совпадающие взносы.

Республиканское руководство стремится вносить взносы в план распределения прибыли или план премирования акциями, квалифицированные невыборные взносы, квалифицированные дополняющие взносы и доходы от любых взносов, которые могут быть распределены в случае затруднений работника.

3. Продление льготного периода для погашения кредита 401(k)

Одна из многих причин, по которой не имеет смысла брать кредит по вашему 401(k), заключается в том, что непогашенный остаток по вашему кредиту подлежит оплате. в течение 60 дней с даты увольнения с вашего работодателя. Если вы не можете вернуть его, то кредит становится налогооблагаемым доходом, вызывая применимые подоходные налоги и штрафы, такие как 10% комиссионный сбор за досрочное распределение, если вы моложе 59 1/2 лет.

Язык республиканского налогового законопроекта включает пункт об увеличении льготного периода для погашения непогашенной ссуды 401 (k) после увольнения с работодателя до налогового дня следующего года или даты подачи декларации, в зависимости от того, что наступит раньше. .

4. Снижение возраста для квалифицированных распределений для других типов пенсионных счетов

Еще одно налоговое преимущество 401(k) заключается в том, что вы можете начать осуществлять квалифицированные распределения в возрасте 59 1/2 лет. Однако некоторые правительства штатов и местные органы власти с планами 403 (b) или 457 устанавливают возраст на уровне 62 лет. Поскольку этот раздел налогового законопроекта направлен на упрощение и реформу сбережений, пенсий и выхода на пенсию, республиканцы стремятся установить начальный возраст для квалифицированных распределений на уровне 62 лет. возраст 59 1/2 по всем типам пенсионных планов с установленными взносами.

возраст 59 1/2 по всем типам пенсионных планов с установленными взносами.

5. Адаптация к тестированию на недискриминацию

Хотя тестирование планов 401(k), спонсируемых работодателем, на недискриминацию является благим намерением, оно может сбивать с толку и создавать неудобства для работодателей, которые просто хотят предложить способ помочь сотрудникам инвестировать в свое будущее. Согласно исследованию, проведенному Джуди Даймонд Ассошиэйтс, издателем данных о пенсионных планах, почти 60 000 пенсионных планов по всей стране не прошли последние тесты на недискриминацию, в результате чего сотрудникам было возмещено 794 миллиона долларов!

Некоторые компании могут предлагать как старый план с установленными выплатами, так и план с установленными взносами, например 401(k). Стремясь защитить пожилых, более опытных и устаревших участников этих планов с установленными взносами, республиканские законодатели стремятся разрешить таким планам включаться в план с установленными взносами компании при проведении тестирования на недискриминацию. Это позволит держателям планов обоих типов продолжать получать выгоды; и работодателей, чтобы свести к минимуму затраты на тестирование на предмет отсутствия дискриминации и избежать закрытия плана с установленными выплатами.

Это позволит держателям планов обоих типов продолжать получать выгоды; и работодателей, чтобы свести к минимуму затраты на тестирование на предмет отсутствия дискриминации и избежать закрытия плана с установленными выплатами.

Поскольку республиканский налоговый законопроект продолжает пересматриваться, держатели плана 401(k) по всей стране будут следить за изменениями, которые будут реализованы.

Процентные ставки по облигациям I — TreasuryDirect

Пример

Сводная ставка по облигациям I, выпущенным с ноября 2022 г. по апрель 2023 г., составляет 6,89%.

Вот как мы получили этот курс:

| Фиксированный курс | 0,40% |

|---|---|

| Полугодовой (1/2 года) уровень инфляции | 3,24% |

| Формула комбинированной ставки: [Фиксированная ставка + (2 x полугодовой уровень инфляции) + (фиксированная ставка x полугодовой уровень инфляции)] | [0,0040 + (2 х 0,0324) + (0,0040 х 0,0324)] |

| Суммарная ставка | [0,0040 + 0,0648 + 0,0001296] |

| Добавление частей дает | 0,0689296 |

| Округление дает | 0,0689 |

| Преобразование десятичного числа в проценты дает составную скорость | 6,89% |

Изменения процентной ставки зависят от того, когда мы выпустили облигацию.

Хотя мы объявляем новые ставки в мае и ноябре, дата изменения ставки для вашей облигации — каждые 6 месяцев с даты выпуска вашей облигации. Используйте эту таблицу, чтобы понять, когда каждая новая ставка начинает применяться к вашей облигации I.

| Если мы выпустили вашу облигацию в | Ваша процентная ставка меняется каждые |

|---|---|

| Январь | 1 июля и 1 января |

| Февраль | 1 августа и 1 февраля |

| март | 1 сентября и 1 марта |

| апрель | 1 октября и 1 апреля |

| Май | 1 ноября и 1 мая |

| июнь | 1 декабря и 1 июня |

| июль | 1 января и 1 июля |

| Август | 1 февраля и 1 августа |

| Сентябрь | 1 марта и 1 сентября |

| Октябрь | 1 апреля и 1 октября |

| ноябрь | 1 мая и 1 ноября |

| Декабрь | 1 июня и 1 декабря |

Проценты добавляются к стоимости облигации

Облигации I приносят проценты с первого числа месяца, в котором вы их покупаете.

Дважды в год мы прибавляем все проценты, полученные по облигации за предыдущие 6 месяцев, к основной (основной) стоимости облигации.

Это дает облигации новую стоимость (старая стоимость + полученные проценты).

В течение следующих 6 месяцев мы применяем новую процентную ставку ко всему этому новому значению.

Это называется полугодовое начисление (добавление стоимости 2 раза в год). Таким образом, ваши деньги растут не только за счет процентов, но и за счет того, что проценты начисляются на растущий остаток.

Как узнать текущую стоимость I-облигации? Если облигация находится в TreasuryDirect, посмотрите там свой счет. Если облигация бумажная, используйте калькулятор сберегательных облигаций.

Примечание: Для облигаций со сроком погашения менее 5 лет значения, показанные в TreasuryDirect и в калькуляторе, не включают проценты за последние 3 месяца. Это потому, что если вы обналичите облигацию до 5 лет, мы не выплатим вам проценты за последние 3 месяца.

Каковы процентные ставки по облигациям I?

Мы собрали все ставки на одной диаграмме – фиксированную ставку, уровень инфляции и комбинированную ставку. Там можно найти конкретную облигацию и увидеть всю ее историю. Вероятно, вам придется увеличить диаграмму, чтобы просмотреть определенную строку.

Ниже мы показываем исторические курсы в отдельных таблицах.

Фиксированные ставки

Фиксированная ставка, которую мы устанавливаем каждый май и ноябрь, применяется ко всем облигациям, которые мы выпускаем в течение 6 месяцев после даты, когда мы устанавливаем ставку. Фиксированная ставка применяется в течение всего срока действия облигации.

| Дата установления фиксированной ставки | Фиксированная ставка по облигациям, выпущенным в течение шести месяцев после этой даты |

|---|---|

| 1 ноября 2022 г. | 0,40% |

1 мая 2022 г. | 0,00% |

| 1 ноября 2021 г. | 0,00% |

| 1 мая 2021 г. | 0,00% |

| 1 ноября 2020 г. | 0,00% |

| 1 мая 2020 г. | 0,00% |

| 1 ноября 2019 г. | 0,20% |

| 1 мая 2019 г. | 0,50% |

| 1 ноября 2018 г. | 0,50% |

| 1 мая 2018 г. | 0,30% |

| 1 ноября 2017 г. | 0,10% |

| 1 мая 2017 г. | 0,00% |

| 1 ноября 2016 г. | 0,00% |

1 мая 2016 г. | 0,10% |

| 1 ноября 2015 г. | 0,10% |

| 1 мая 2015 г. | 0,00% |

| 1 ноября 2014 г. | 0,00% |

| 1 мая 2014 г. | 0,10% |

| 1 ноября 2013 г. | 0,20% |

| 1 мая 2013 г. | 0,00% |

| 1 ноября 2012 г. | 0,00% |

| 1 мая 2012 г. | 0,00% |

| 1 ноября 2011 г. | 0,00% |

| 1 мая 2011 г. | 0,00% |

| 1 ноября 2010 г. | 0,00% |

1 мая 2010 г. | 0,20% |

| 1 ноября 2009 г. | 0,30% |

| 1 мая 2009 г. | 0,10% |

| 1 ноября 2008 г. | 0,70% |

| 1 мая 2008 г. | 0,00% |

| 1 ноября 2007 г. | 1,20% |

| 1 мая 2007 г. | 1,30% |

| 1 ноября 2006 г. | 1,40% |

| 1 мая 2006 г. | 1,40% |

| 1 ноября 2005 г. | 1,00% |

| 1 мая 2005 г. | 1,20% |

| 1 ноября 2004 г. | 1,00% |

1 мая 2004 г. | 1,00% |

| 1 ноября 2003 г. | 1,10% |

| 1 мая 2003 г. | 1,10% |

| 1 ноября 2002 г. | 1,60% |

| 1 мая 2002 г. | 2,00% |

| 1 ноября 2001 г. | 2,00% |

| 1 мая 2001 г. | 3,00% |

| 1 ноября 2000 г. | 3,40% |

| 1 мая 2000 г. | 3,60% |

| 1 ноября 1999 г. | 3,40% |

| 1 мая 1999 г. | 3,30% |

| 1 ноября 1998 г. | 3,30% |

1 сентября 1998 г. | 3,40% |

Уровень инфляции

Уровень инфляции, который мы устанавливаем каждый май и ноябрь, применяется в течение 6 месяцев ко всем I-облигациям, которые мы когда-либо выпускали.

| Дата установления уровня инфляции | Уровень инфляции для всех I-облигаций, выпущенных на шесть месяцев (начиная со следующего месяца начала начисления процентов по этой облигации — см. таблицу месяцев выше на этой странице) |

|---|---|

| 1 ноября 2022 г. | 3,24% |

| 1 мая 2022 г. | 4,81% |

| 1 ноября 2021 г. | 3,56% |

| 1 мая 2021 г. | 1,77% |

1 ноября 2020 г. | 0,84% |

| 1 мая 2020 г. | 0,53% |

| 1 ноября 2019 г. | 1,01% |

| 1 мая 2019 г. | 0,70% |

| 1 ноября 2018 г. | 1,16% |

| 1 мая 2018 г. | 1,11% |

| 1 ноября 2017 г. | 1,24% |

| 1 мая 2017 г. | 0,98% |

| 1 ноября 2016 г. | 1,38% |

| 1 мая 2016 г. | 0,08% |

| 1 ноября 2015 г. | 0,77% |

1 мая 2015 г. | -0,80% |

| 1 ноября 2014 г. | 0,74% |

| 1 мая 2014 г. | 0,92% |

| 1 ноября 2013 г. | 0,59% |

| 1 мая 2013 г. | 0,59% |

| 1 ноября 2012 г. | 0,88% |

| 1 мая 2012 г. | 1,10% |

| 1 ноября 2011 г. | 1,53% |

| 1 мая 2011 г. | 2,30% |

| 1 ноября 2010 г. | 0,37% |

| 1 мая 2010 г. | 0,77% |

1 ноября 2009 г. | 1,53% |

| 1 мая 2009 г. | -2,78% |

| 1 ноября 2008 г. | 2,46% |

| 1 мая 2008 г. | 2,42% |

| 1 ноября 2007 г. | 1,53% |

| 1 мая 2007 г. | 1,21% |

| 1 ноября 2006 г. | 1,55% |

| 1 мая 2006 г. | 0,50% |

| 1 ноября 2005 г. | 2,85% |

| 1 мая 2005 г. | 1,79% |

| 1 ноября 2004 г. | 1,33% |

1 мая 2004 г. | 1,19% |

| 1 ноября 2003 г. | 0,54% |

| 1 мая 2003 г. | 1,77% |

| 1 ноября 2002 г. | 1,23% |

| 1 мая 2002 г. | 0,28% |

| 1 ноября 2001 г. | 1,19% |

| 1 мая 2001 г. | 1,44% |

| 1 ноября 2000 г. | 1,52% |

| 1 мая 2000 г. | 1,91% |

| 1 ноября 1999 г. | 1,76% |

| 1 мая 1999 г. | 0,86% |

1 ноября 1998 г. | 0,86% |

| 1 сентября 1998 г. | 0,62% |

Текущие комбинированные ставки

В таблице ниже показаны текущие комбинированные ставки для всех I-облигаций. Каждая составная ставка представляет собой годовую ставку, которая применяется в течение 6 месяцев.

| Период, когда вы купили облигацию I | Совокупная ставка за 6-месячный период заработка, начиная с ноября 2022 г. по апрель 2023 г. | |

|---|---|---|

| Из | — | |

| ноябрь 2022 г. | Апрель 2023 | 6,89% |

| Май 2022 | окт. 2022 | 6,48% |

ноябрь 2021 г. | Апрель 2022 | 6,48% |

| май 2021 г. | окт. 2021 | 6,48% |

| ноябрь 2020 г. | Апрель 2021 | 6,48% |

| май 2020 г. | окт. 2020 | 6,48% |

| ноябрь 2019 г. | Апрель 2020 г. | 6,69% |

| май 2019 г. | окт. 2019 | 7,00% |

| ноябрь 2018 г. | Апрель 2019 г. | 7,00% |

| май 2018 г. | окт. 2018 2018 | 6,79% |

| ноябрь 2017 г. | Апрель 2018 г. | 6,58% |

| май 2017 г. | окт. 2017 | 6,48% |

| ноябрь 2016 г. | Апрель 2017 г. | 6,48% |

| Май 2016 г. | окт. 2016 | 6,58% |

| ноябрь 2015 г. | Апрель 2016 г. | 6,58% |

| Май 2015 г. | Октябрь 2015 г. | 6,48% |

| ноябрь 2014 г. | Апрель 2015 г. | 6,48% |

Май 2014 г. | окт. 2014 | 6,58% |

| ноябрь 2013 г. | Апрель 2014 г. | 6,69% |

| май 2013 г. | Октябрь 2013 г. | 6,48% |

| ноябрь 2012 г. | Апрель 2013 г. | 6,48% |

| Май 2012 г. | Октябрь 2012 г. | 6,48% |

| ноябрь 2011 г. | Апрель 2012 г. | 6,48% |

| Май 2011 г. | Октябрь 2011 г. | 6,48% |

| ноябрь 2010 г. | Апрель 2011 г. | 6,48% |

| май 2010 г. | Октябрь 2010 г. | 6,69% |

| ноябрь 2009 г. | Апрель 2010 г. | 6,79% |

| Май 2009 г. | окт. 2009 | 6,58% |

| ноябрь 2008 г. | Апрель 2009 г. | 7,20% |

| Май 2008 г. | Октябрь 2008 г. | 6,48% |

| ноябрь 2007 г. | Апрель 2008 г. | 7,72% |

| май 2007 г. | Октябрь 2007 г. | 7,82% |

ноябрь 2006 г. | Апрель 2007 г. | 7,93% |

| Май 2006 г. | Октябрь 2006 г. | 7,93% |

| ноябрь 2005 г. | Апрель 2006 г. | 7,51% |

| Май 2005 г. | Октябрь 2005 г. | 7,72% |

| ноябрь 2004 г. | Апрель 2005 г. | 7,51% |

| Май 2004 г. | Октябрь 2004 | 7,51% |

| ноябрь 2003 г. | Апрель 2004 г. | 7,62% |

| май 2003 г. | Октябрь 2003 г. | 7,62% |

| ноябрь 2002 г. | Апрель 2003 г. | 8,13% |

| Май 2002 г. | Октябрь 2002 г. | 8,54% |

| ноябрь 2001 г. | апрель 2002 г. | 8,54% |

| Май 2001 г. | Октябрь 2001 г. | 9,58% |

| ноябрь 2000 г. | Апрель 2001 г. | 9,99% |

| Май 2000 г. | Октябрь 2000 г. | 10,20% |

| ноябрь 1999 г. | Апрель 2000 г. | 9,99% |

Май 1999 г.

| ||