Содержание

Взносы в ПФР по доптарифу за работников, которые трудятся в особых условиях, от режима занятости не зависят

По мнению одного из экспертов, определение Конституционного Суда окончательно закрепило хоть и в достаточной степени формальный, но прагматичный и экономически обоснованный подход судов к спорной проблеме, направленный, в первую очередь, на пополнение бюджета ПФР. Другой полагает, что в данном деле КС сделал выбор между «коллективными» и «индивидуальными» интересами в пользу первых и определение может негативно сказаться на судебной практике по аналогичным спорам. Третий считает, что позиция Суда понятна: государство, «обжегшись» на повышении пенсионного возраста, не готово больше уменьшать пенсионные платежи, включая доптарифы страховых взносов в отношении работников, занятых на работах с особыми условиями труда.

Конституционный Суд РФ опубликовал Определение от 24 декабря 2020 г. № 2890-О, в котором указал, что обязанность по уплате страховых взносов по дополнительному тарифу распространяется на всех работодателей, чьи сотрудники заняты на работах с особыми условиями труда, независимо от режима занятости (полной или частичной).

Работодатель счел, что у него отсутствовали основания для исчисления в отношении работника страховых взносов по доптарифу

Территориальное управление ПФР вынесло решение о привлечении ООО «Торговый дом “Аврора”» к ответственности за неуплату в 2015 г. страховых взносов по доптарифу в отношении Л., работающего электрогазосварщиком и по совместительству слесарем МСР. Обществу была доначислена недоимка до дополнительному тарифу, и начислены пени.

Общество, полагая, что у него как работодателя отсутствовали основания для исчисления страховых взносов по доптарифу, поскольку Л., занятый на вредном производстве (как сварщик) менее 80% рабочего времени, не обладал правом на досрочное назначение трудовой (с 1 января 2015 г. – страховой) пенсии по старости, обжаловало решение в арбитражный суд.

Решением суда, которое впоследствии было поддержано апелляцией и кассацией, обществу было отказано в удовлетворении исковых требований со ссылкой на определения Верховного Суда РФ от 1 ноября 2018 г. № 310-КГ18-10562 и от 19 декабря 2018 г. № 310-КГ18-13800.

№ 310-КГ18-10562 и от 19 декабря 2018 г. № 310-КГ18-13800.

В жалобе в Конституционный Суд общество указало, что оспариваемые нормы (ч. 2 ст. 58.3 Закона о страховых взносах, а также абз. 7, 9, 10 ст. 3 и п. 2 ст. 33.2 Закона об обязательном пенсионном страховании и ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС), предусматривающие необходимость уплаты страховых взносов по доптарифу за работников, занятых на работе с вредными условиями труда неполное рабочее время, и тем самым – введение тарифа взносов, не эквивалентного страховому обеспечению в системе ОПС, не учитывают конституционные принципы справедливости и равенства, не имеют экономического обоснования и не соответствуют социально-правовой природе страховых взносов.

КС напомнил специфику взносов на ОПС

Рассмотрев материалы жалобы, КС не нашел оснований для ее принятия к рассмотрению. При этом Суд напомнил, что, в отличие от налогов, страховые взносы имеют правовую специфику. Так, для страхователей-работодателей они являются обязательной составной частью расходов по найму рабочей силы, а для застрахованных лиц – материальной гарантией пенсионного обеспечения в случаях лишения возможности иметь заработок (доход) или его утраты в силу возраста, состояния здоровья и т.д. При этом уплатой страховых взносов обеспечиваются не только частные интересы застрахованных, но и публичные интересы, связанные с реализацией принципа социальной солидарности поколений (постановления от 24 февраля 1998 г. № 7-П; от 10 июля 2007 г. № 9-П; от 30 ноября 2016 г. № 27-П и др.).

Так, для страхователей-работодателей они являются обязательной составной частью расходов по найму рабочей силы, а для застрахованных лиц – материальной гарантией пенсионного обеспечения в случаях лишения возможности иметь заработок (доход) или его утраты в силу возраста, состояния здоровья и т.д. При этом уплатой страховых взносов обеспечиваются не только частные интересы застрахованных, но и публичные интересы, связанные с реализацией принципа социальной солидарности поколений (постановления от 24 февраля 1998 г. № 7-П; от 10 июля 2007 г. № 9-П; от 30 ноября 2016 г. № 27-П и др.).

Читайте также

Подарок от Конституционного Суда РФ

Его получили предприниматели, которые отныне не должны платить несоразмерно большие страховые взносы

05 декабря 2016 Новости

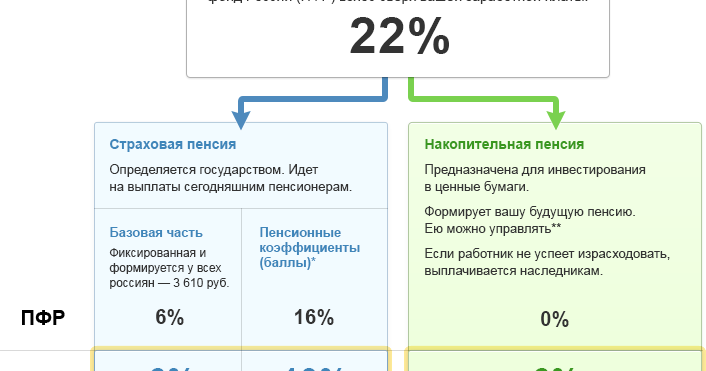

Это гарантируется, отметил КС, структурой тарифа взносов на ОПС, который с 1 января 2012 г. включает солидарную и индивидуальную части, из которых только последняя предназначена для персонифицированного формирования пенсионных прав застрахованного лица и подлежит учету в общей и специальной частях его индивидуального лицевого счета. Взносы в составе солидарной части тарифа предназначены для формирования денежных средств на осуществление в том числе фиксированной выплаты к страховой пенсии (до 1 января 2015 г. – фиксированного базового размера страховой части пенсии по старости, по инвалидности и по потере кормильца), устанавливаемой в твердой сумме безотносительно к размеру уплаченных за застрахованного взносов (абз. 9 ст. 3 Закона об ОПС). Соответственно, они не учитываются в общей части индивидуального лицевого счета застрахованного лица (подп. 13 и 15 п. 2 ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС).

Взносы в составе солидарной части тарифа предназначены для формирования денежных средств на осуществление в том числе фиксированной выплаты к страховой пенсии (до 1 января 2015 г. – фиксированного базового размера страховой части пенсии по старости, по инвалидности и по потере кормильца), устанавливаемой в твердой сумме безотносительно к размеру уплаченных за застрахованного взносов (абз. 9 ст. 3 Закона об ОПС). Соответственно, они не учитываются в общей части индивидуального лицевого счета застрахованного лица (подп. 13 и 15 п. 2 ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС).

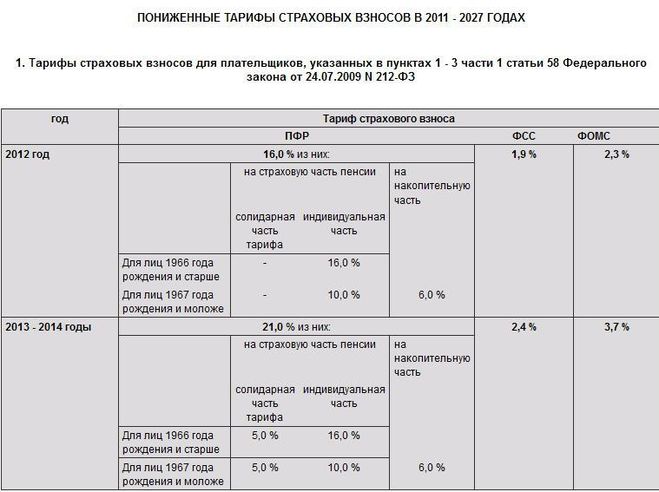

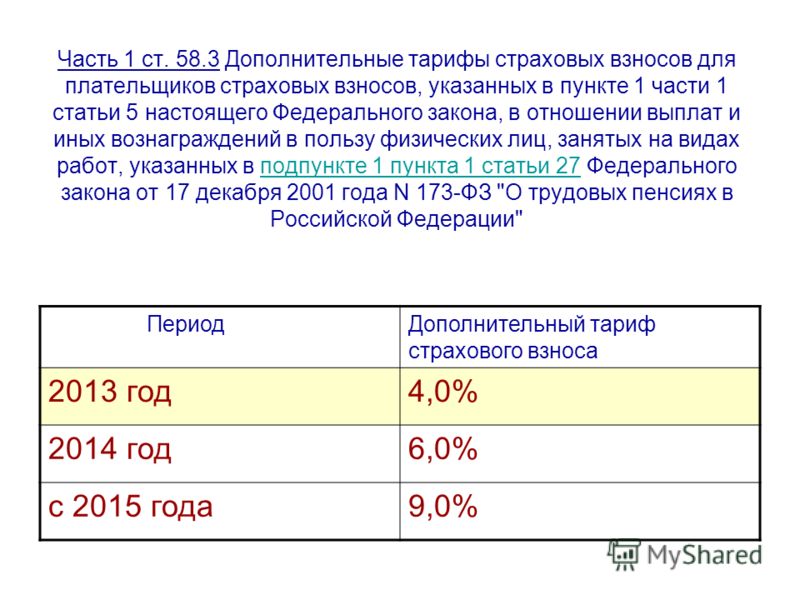

Кроме того, согласно ст. 58.3 Закона о страховых взносах (с 1 января 2017 г. – ст. 428 НК РФ), а также ст. 33.2 Закона об ОПС работодатели, чьи сотрудники трудятся в особых условиях (выполнение работ сопряжено с неблагоприятным воздействием различного рода факторов, повышенными психофизиологическими нагрузками, обусловленными спецификой и характером труда, в частности – тяжелыми условиями), с 1 января 2013 г. обязаны платить страховые взносы по доптарифам с учетом их поэтапного повышения в 2014 и 2015 гг.

обязаны платить страховые взносы по доптарифам с учетом их поэтапного повышения в 2014 и 2015 гг.

Данные законоположения, подчеркивается в определении, не содержат исключений относительно начисления взносов по доптарифу в отношении работников, занятых на работах с особыми условиями труда, в зависимости от режима занятости (полной или частичной). Обязанность по уплате взносов по доптарифу распространяется на всех работодателей, чьи работники трудятся в особых условиях.

При этом, подчеркнул КС, для таких работодателей законодательством предусмотрена возможность применения взамен установленных ч. 1 и 2 ст. 58.3 Закона о взносах (с 1 января 2017 г. – п. 1 и 2 ст. 428 НК) доптарифов взносов в ПФР на финансирование страховой пенсии, доптарифов (в том числе нулевого тарифа), дифференцированных в зависимости от установленного по результатам специальной оценки условий труда, а также класса условий труда (ч. 2.1 ст. 58.3 Закона о взносах; с 1 января 2017 г. – п. 3 ст. 428 НК).

– п. 3 ст. 428 НК).

Данное правило, напомнил Конституционный Суд, было введено параллельно с принятием Федерального закона от 28 декабря 2013 г. № 426-ФЗ «О специальной оценке условий труда», основной целью которого является унификация процедуры оценки условий труда на рабочих местах как единого способа реализации установленного пенсионным законодательством механизма освобождения работодателей от уплаты взносов в ПФР и механизма предоставления предусмотренных законодательством гарантий и компенсаций одновременно с формированием мер экономического стимулирования работодателей к улучшению условий и охраны труда.

В определении также отмечается, что в соответствии со ст. 33.2 Закона об ОПС доптариф составляет солидарную часть тарифа страховых взносов. Из положений ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС также следует, что доптариф не зачисляется на индивидуальные лицевые счета застрахованных лиц, занятых на соответствующих работах. При этом абз. 2 п. 2 ст. 17 Закона об ОПС, определяющей порядок формирования бюджета ПФР, предусматривает, что трансферт на ОПС определяется в том числе с учетом досрочного назначения страховых пенсий лицам, указанным в ст. 30–32 Закона о страховых пенсиях (уменьшенных на сумму доходов от доптарифов взносов, уплачиваемых в соответствии со ст. 33.2 Закона об ОПС). Это, подчеркнул Конституционный Суд, означает, что взносы по доптарифам, уплаченные в отношении работников, занятых на работах с особыми условиями труда, предназначены для создания финансового источника для выплаты пенсий всем работникам соответствующей категории.

При этом абз. 2 п. 2 ст. 17 Закона об ОПС, определяющей порядок формирования бюджета ПФР, предусматривает, что трансферт на ОПС определяется в том числе с учетом досрочного назначения страховых пенсий лицам, указанным в ст. 30–32 Закона о страховых пенсиях (уменьшенных на сумму доходов от доптарифов взносов, уплачиваемых в соответствии со ст. 33.2 Закона об ОПС). Это, подчеркнул Конституционный Суд, означает, что взносы по доптарифам, уплаченные в отношении работников, занятых на работах с особыми условиями труда, предназначены для создания финансового источника для выплаты пенсий всем работникам соответствующей категории.

«Данное регулирование, с одной стороны, призвано обеспечить реализацию права на пенсионное обеспечение граждан, занятых на работах с особыми условиями труда, с учетом объективно существующих вредных и (или) опасных факторов производственной среды и трудового процесса, а с другой – публичные интересы, состоящие в необходимости улучшения условий и охраны труда в целях защиты жизни и здоровья граждан, и в реализации принципов всеобщности, справедливости и солидарности 8 поколений, имея в виду, что все работодатели, использующие труд работников, занятых на работах с особыми условиями труда, в режиме как полной, так и частичной занятости, объективно составляют одну категорию, а потому оно не может рассматриваться как нарушающее конституционные принципы справедливости и равенства и как не имеющее экономического обоснования. Следовательно, оспариваемые законоположения в системе действующего правового регулирования не могут расцениваться как нарушающие конституционные права заявителя», – резюмируется в документе.

Следовательно, оспариваемые законоположения в системе действующего правового регулирования не могут расцениваться как нарушающие конституционные права заявителя», – резюмируется в документе.

Что касается довода заявителя о несоответствии оспариваемого регулирования правовым позициям КС, изложенным в Постановлении от 23 декабря 1999 г. № 18-П, то, как указал Суд, в данном постановлении рассматривался вопрос о тарифах страховых взносов в ПФР для самозанятых граждан – индивидуальных предпринимателей, занимающихся частной практикой нотариусов, глав КФХ, а также адвокатов, имеющих статус как плательщиков страховых взносов, так и получателей страхового обеспечения, а заявитель к данной категории не относится.

Эксперты оценили выводы КС

Комментируя «АГ» определение, партнер практики «Страхование» АБ КИАП Дмитрий Шнайдман отметил, что выводы КС окончательно закрепили правоприменительную практику, которая сложилась по вопросу правомерности исчисления и уплаты работодателем дополнительных тарифов страховых взносов в отношении любых выплат в пользу работников, занятых на видах работ с особыми условиями труда, перечень которых закреплен соответствующими нормативными актами.

Основным предметом разногласий в спорах между ПФР и юрлицами по данному вопросу, заметил эксперт, являлась обязанность уплаты указанных тарифов в случае, когда работник был занят на соответствующих работах менее 80% рабочего времени. «Поскольку в данном случае работник не обладает правом на включение соответствующих периодов работы в стаж, дающий право на досрочное назначение трудовой пенсии по старости, работодатели полагали, что у них отсутствует обязанность для начисления и уплаты взносов по доптарифам с выплат, произведенных этим работникам», – пояснил он.

До 2018 г., добавил Дмитрий Шнайдман, такие споры в основном разрешались в пользу работодателей, поскольку суды соглашались с позицией о том, что если у конкретного работника в силу его неполной занятости на работах с особыми условиями нет права на досрочную пенсию, то и работодатель не обязан финансировать дополнительными страховыми тарифами ее досрочный характер в отношении данного работника.

«Ситуация изменилась с принятием Экономколлегией ВС определений от 1 ноября 2018 г. № 310-КГ18-10562 и от 19 декабря 2018 г. № 310-КГ18-13800, – отметил он. – Именно указанные судебные акты изменили правоприменительную практику в отношении данного вопроса, определив подход, в соответствии с которым базовым условием, при котором страховые взносы следует уплачивать по доптарифам, является занятость работников на соответствующих видах работ с особыми условиями труда, независимо от режима занятости (полной или частичной)». По мнению судов, пояснил Дмитрий Шнайдман, именно такой подход соответствует сущности обязательного соцстрахования, включая пенсионное, поскольку уплатой страховых взносов обеспечиваются не только частные интересы застрахованных, но и публичные интересы, связанные с реализацией принципа социальной солидарности поколений, закрепленного в том числе Конституцией РФ.

В качестве правового обоснования применения указанного подхода, пояснил эксперт, определено, что законодательство не содержит исключений относительно начисления страховых взносов по доптарифу в отношении выплат работникам, занятым на видах работ с особыми условиями меньше 80% рабочего времени. Кроме того, в силу ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС следует, что доптариф, составляя солидарную часть страхового взноса, не зачисляется на индивидуальные лицевые счета застрахованных, занятых на упомянутых видах работ. «Поэтому доптариф, уплачиваемый организациями в целях обеспечения права работника на получение досрочной страховой пенсии по старости, имеет иное целевое назначение – обеспечение выплаты досрочных страховых пенсий в государственном масштабе», – подчеркнул Дмитрий Шнайдман.

Кроме того, в силу ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС следует, что доптариф, составляя солидарную часть страхового взноса, не зачисляется на индивидуальные лицевые счета застрахованных, занятых на упомянутых видах работ. «Поэтому доптариф, уплачиваемый организациями в целях обеспечения права работника на получение досрочной страховой пенсии по старости, имеет иное целевое назначение – обеспечение выплаты досрочных страховых пенсий в государственном масштабе», – подчеркнул Дмитрий Шнайдман.

Таким образом, заключил эксперт, определение не изменило, а окончательно закрепило хоть и в достаточной степени формальный, но прагматичный и экономически обоснованный подход судов к спорной проблеме, направленный, в первую очередь, на пополнение бюджета ПФР.

По мнению адвоката АП Тульской области Дмитрия Анищенко, в данном деле КС сделал выбор между «коллективными» и «индивидуальными» интересами в пользу первых. «Как неоднократно указывал Верховный Суд (определения от 19 декабря 2018 г. № 310-КГ18-13800; от 7 сентября 2018 г. № 309-КГ18-5069; от 1 ноября 2018 г. № 310-КГ18-10562 и от 16 июля г. 2018 № 309-КГ18-5069), особенностью страховых взносов, уплачиваемых по доптарифам, является их “солидарный” характер: из положений ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС следует, что дополнительный тариф, составляя солидарную часть страхового взноса, не зачисляется на индивидуальные лицевые счета застрахованных лиц, занятых на вредных видах работ», – отметил он.

№ 310-КГ18-13800; от 7 сентября 2018 г. № 309-КГ18-5069; от 1 ноября 2018 г. № 310-КГ18-10562 и от 16 июля г. 2018 № 309-КГ18-5069), особенностью страховых взносов, уплачиваемых по доптарифам, является их “солидарный” характер: из положений ст. 6 Закона об индивидуальном (персонифицированном) учете в системе ОПС следует, что дополнительный тариф, составляя солидарную часть страхового взноса, не зачисляется на индивидуальные лицевые счета застрахованных лиц, занятых на вредных видах работ», – отметил он.

Именно на этом факте, пояснил эксперт, выстроил свою позицию Конституционный Суд в рассматриваемом определении: не так важно, получит ли конкретный работник право на досрочную пенсию, – главное, что будет создан «источник» для ее финансирования для других работников, занятых на вредном производстве, чье право на досрочную пенсию однозначно и не оспаривается (эта логика изложена на стр. 7–8 определения).

Как считает эксперт, данное определение может негативно сказаться на судебной практике по аналогичным спорам. «На сегодняшний день суды в основном придерживаются позиции о том, что право на назначение досрочной пенсии должно корреспондировать обязанности страхователя уплачивать взносы по доптарифу. То есть если отдельные периоды трудовой деятельности застрахованного лица не подлежат включению в расчет трудового стажа для назначения досрочной пенсии, то и взносы по доптарифу за эти периоды уплачиваться не должны (постановления АС Северо-Западного округа от 23 июля 2020 г. № Ф07-7298/2020 по делу № А13-21007/2019; АС Центрального округа от 14 марта 2018 г. № Ф10-60/2018 по делу № А14-3052/2017 и от 11 октября 2017 г. № Ф10-3959/2017 по делу № А14-15419/2016)», – пояснил он.

«На сегодняшний день суды в основном придерживаются позиции о том, что право на назначение досрочной пенсии должно корреспондировать обязанности страхователя уплачивать взносы по доптарифу. То есть если отдельные периоды трудовой деятельности застрахованного лица не подлежат включению в расчет трудового стажа для назначения досрочной пенсии, то и взносы по доптарифу за эти периоды уплачиваться не должны (постановления АС Северо-Западного округа от 23 июля 2020 г. № Ф07-7298/2020 по делу № А13-21007/2019; АС Центрального округа от 14 марта 2018 г. № Ф10-60/2018 по делу № А14-3052/2017 и от 11 октября 2017 г. № Ф10-3959/2017 по делу № А14-15419/2016)», – пояснил он.

Таким образом, по мнению Дмитрия Анищенко, КС отринул данный принцип, указав, что обязанность работодателя уплачивать взносы по доптарифам не должна ставиться в зависимость от права конкретного застрахованного лица на досрочную пенсию, поскольку «бенефициаром» таких страховых взносов является не конкретный человек, а «неопределенная группа работников», занятых на вредном производстве.

Старший партнер, руководитель группы практик юридической фирмы INTELLECT Роман Речкин считает, что позиция КС в данном случае понятна: государство, сильно «обжегшись» на повышении пенсионного возраста, не готово больше никаким образом уменьшать пенсионные платежи, включая дополнительные тарифы страховых взносов в отношении работников, занятых на работах с особыми условиями труда.

«Вопрос, который на самом деле возник в данном деле, гораздо более “неудобен” для государства: в чем социально-экономический смысл доптарифа страховых взносов на работников с вредными условиями труда, если эти деньги, уплаченные работодателем, на индивидуальные лицевые счета застрахованных лиц, занятых на соответствующих работах, не зачисляются? – пояснил он. – То есть денежные средства, уплаченные в рамках доптарифа страховых взносов на конкретного работника с вредными условиями труда, размер пенсии этого работника не увеличивают, а учитываются “в составе солидарной части тарифа” и могут быть потрачены ПФР не на выплату пенсии конкретному работнику, занятому на работах с вредными условиями труда».

Этот в целом частный вопрос, добавил Роман Речкин, вытекает из общего вопроса о построении российской пенсионной системы, которая в принципе не основана на каких-то разумных социально-экономических принципах: размер пенсии конкретного лица определяется на основании произвольного расчета и реально не зависит ни от продолжительности работы, ни от размера взносов, перечисленных работодателем. «Более того, государство регулярно и в одностороннем порядке меняет правила начисления пенсий – например, “замораживая” накопительную часть, что означает искусственное занижение размера пенсии для всех лиц, так как “замороженная” часть попросту не учитывается в расчете платежей, эту самую пенсию формирующих», – заключил он.

КБК для уплаты страховых взносов в ПФР в 2022 — 2023 годах

КБК ПФР 2022 — 2023 годов регламентированы приказом Минфина. Рассмотрим какие коды указывать в платежке на уплату пенсионных взносов в 2022 году, и будут ли меняться КБК на 2023 год.

Чем регулируются КБК для страховых взносов на 2022 — 2023 годы

Коды бюджетной классификации (КБК) предназначены для структурирования доходов, расходов и источников пополнения дефицита государственного бюджета. Каждый код состоит из 20 цифр, в которых зашифрованы данные о принадлежности дохода или расхода. На 2022 год КБК утверждены приказом Минфина от 08.06.2021 № 75н. КБК на 2023 год запланированы им же, и изменений в них не планируется.

Каждый код состоит из 20 цифр, в которых зашифрованы данные о принадлежности дохода или расхода. На 2022 год КБК утверждены приказом Минфина от 08.06.2021 № 75н. КБК на 2023 год запланированы им же, и изменений в них не планируется.

ВНИМАНИЕ! С 01.01.2023 меняется порядок и сроки уплаты всех налогов и взносов в связи с введением единого налогового платежа (ЕНП). Все налоги и взносы необходимо будет перечислять по единым реквизитам, в том числе и КБК. При этом в уведомлениях об исчисленных налогах и взносах необходимо будет указывать прежний КБК, чтобы сообщить налоговой, какой именно платеж имелся в виду.

Как будут выглядеть расчеты по налогам с 2023 года, описали эксперты КонсультантПлюс. Оформите пробный доступ к системе и переходите в Типовую ситуацию.

С 2017 года коды, относящиеся к большинству страховых взносов (исключение – взносы на страхование от несчастных случаев, уплачиваемые в ФСС), изменены. Связано это с тем, что с начала 2017 года страховые взносы стали подчиняться требованиям НК РФ и теперь курируются налоговой службой. Перечисление взносов с 2017 года осуществляется в ФНС, а не в соответствующий фонд. Соответственно, и КБК платежей по взносам стал бюджетным, т. е. начинается на цифры 182. Суммы поступивших в бюджет платежей затем переводятся в Пенсионный фонд.

Перечисление взносов с 2017 года осуществляется в ФНС, а не в соответствующий фонд. Соответственно, и КБК платежей по взносам стал бюджетным, т. е. начинается на цифры 182. Суммы поступивших в бюджет платежей затем переводятся в Пенсионный фонд.

Однако этим нововведения не ограничились. Для взносов, которые начислены до наступления 2017 года, но оплачиваются позднее, введены дополнительные, переходные КБК. А это означает, что в период 2017–2022 годов для платежей по каждому из страховых взносов, переданных в ведение ИФНС, будут существовать 2 значения КБК.

См. также статью «Расшифровка КБК — 18210102010011000110 и др.».

КБК указывается при подготовке платежных поручений по перечислениям налоговых платежей в разделе 104. Важно внимательно указывать реквизиты платежки, чтобы избежать разбирательств с ИФНС в отношении неоплаты взноса, пени или штрафа.

КБК для страховых взносов в Пенсионный фонд за сотрудников на 2022 — 2023 годы

Для организаций и ИП, которые являются работодателями для физических лиц и платят взносы на обязательное пенсионное страхование, в 2022 — 2023 годах действуют следующие КБК:

|

Вид платежа

|

КБК

|

|

Взнос на обязательное пенсионное страхование

|

18210202010061010160

|

|

Пени

|

18210202010062110160

|

|

Штрафы

|

18210202010063010160

|

Для организаций и ИП, которые являются работодателями для физических лиц и платят взносы на обязательное медицинское страхование, в 2022 — 2023 годах действительны следующие КБК:

|

Вид платежа

|

КБК

|

|

Взнос на обязательное медицинское страхование

|

18210202101081013160

|

|

Пени

|

18210202101082013160

|

|

Штрафы

|

18210202101083013160

|

Что делать, если в платежке ошибочно указали неверный КБК, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

С 2014 года государство заморозило накопительную часть пенсии. Вся индивидуальная часть страхового взноса идет на финансирование страховой пенсии (изменения в закон «Об обязательном пенсионном страховании» от 15.12.2001 № 167-ФЗ внесены законом «О внесении изменений» от 14.12.2015 № 373-ФЗ).

Поэтому с 01.01.2014 работодатели платят полный тариф страхового взноса одним платежным документом по действующему КБК. При необходимости в соответствии с п. 2 ст. 13 закона № 167-ФЗ Пенсионный фонд самостоятельно распределяет суммы платежей между страховой и накопительной пенсиями исходя из данных персонифицированного учета.

Подробнее о персонифицированном учете читайте в материале «Что такое индивидуальный персонифицированный учет?».

Изменения в КБК Пенсионного фонда на 2022 год для страховых взносов за ИП

ИП тоже платят взносы в ИФНС, ориентируясь на требования НК РФ. Причем КБК ПФР 2022 — 2023 годов для фиксированной суммы взноса на обязательное пенсионное страхование и 1% суммы превышения по платежам общий.

Причем КБК ПФР 2022 — 2023 годов для фиксированной суммы взноса на обязательное пенсионное страхование и 1% суммы превышения по платежам общий.

КБК для платежей в Пенсионный фонд в 2022 — 2023 годах ИП нужно использовать такие:

|

Вид платежа

|

КБК

|

|

Взнос на обязательное пенсионное страхование с дохода, не превышающего его предельной величины

|

18210202140061110160

|

|

Взнос на обязательное пенсионное страхование с дохода сверх его предельной величины дохода (1%)

| |

|

Пени

|

18210202140062110160

|

|

Штрафы

|

18210202140063010160

|

А КБК для фиксированных платежей ИП на ОМС таковы:

|

Вид платежа

|

КБК

|

|

Взнос на обязательное медицинское страхование

|

18210202103081013160

|

|

Пени

|

18210202103082013160

|

|

Штрафы

|

18210202103083013160

|

Итоги

Корректное использование КБК важно в работе с платежами по страховым взносам для правильного и своевременного зачисления этого платежа. Ошибки в КБК исправить путем уточнения можно не всегда. С 2023 полностью меняется порядок и сроки уплаты всех налогов и взносов. Необходимо будет все перечисления (за редким исключением) делать по единым реквизитам на единый налоговоый счет. При этом в уведомлениях нужно будет указать прежний КБК.

Ошибки в КБК исправить путем уточнения можно не всегда. С 2023 полностью меняется порядок и сроки уплаты всех налогов и взносов. Необходимо будет все перечисления (за редким исключением) делать по единым реквизитам на единый налоговоый счет. При этом в уведомлениях нужно будет указать прежний КБК.

Преобразования и взносы в компании и субсидии из ПФР

28 сентября 2020 г. / Закон /

Неопределенность, вызванная пандемией вируса SARS-CoV-2, мобилизует предпринимателей для принятия решений о преобразовании, разделении, слиянии или вкладе в компанию. В связи с тем, что некоторые предприниматели уже воспользовались инструментами поддержки Польского фонда развития (PFR), перед принятием такого решения необходимо подумать, не будет ли это иметь негативных последствий. Не приведет ли процесс преобразования или вклада к нарушению регламента и необходимости возврата предоставленной поддержки?

Принцип универсального правопреемства может пониматься в случае преобразования коммерческого общества в другое коммерческое общество иначе, чем в случае преобразования предпринимателя в общество капитала.

Это имеет первостепенное значение для признания того, продолжает ли преобразованное предприятие деятельность преобразованного предприятия, поскольку субсидия зависит от ведения бизнеса в течение 12 месяцев с даты предоставления субсидии и сохранения занятости.

Когда коммерческая компания преобразуется в другую коммерческую компанию, имеет место полное универсальное правопреемство. Те же NIP и REGON сохраняются. В случае преобразования предпринимателя в общество капитала предприниматель исключается из CEIDG. Компания получает новый НПВ и РЕГОН, поэтому трудно предположить, что бизнес-деятельность ИП продолжается.

Однако в случае внесения вклада в общество должно быть четко указано, что это прекращение деятельности предпринимателя, предприятие которого было внесено в общество капитала. Согласно ПФР, в случае преобразования, состоящего во вкладе индивидуального предпринимателя в коммандитное товарищество с ограниченной ответственностью, для целей механизма финансовой субсидии коммандитное товарищество с ограниченной ответственностью не будет считаться продолжателем индивидуальное предпринимательство в разрезе определения количества работников и оборота. При этом следует учитывать, что внесение неденежного вклада предприятия, включающего субсидию, предоставленную ПФР, может повлечь за собой обязательство по возврату 100% этой субсидии

При этом следует учитывать, что внесение неденежного вклада предприятия, включающего субсидию, предоставленную ПФР, может повлечь за собой обязательство по возврату 100% этой субсидии

- Згода

- Щегулы

- О печенье пликач

Нижняя строка korzysta z plików cookie

Wykorzystujemy pliki cookie do spersonalizowania treści i reklam, aby oferować funkcje społecznościowe i analizować ruch w naszej witry. Informacje o tym, jak korzystasz z naszej witryny, udostępniamy partnerom społecznościowym, reklamowym i analitycznym. Partnerzy mogą połączyć te informacje z innymi danymi otrzymanymi od Ciebie lub uzyskanymi podczas korzystania z ich usług.

Pliki cookie (ciasteczka) to małe pliki tekstowe, które mogą być stosowane przez strony internetowe, aby użytkownicy mogli korzystać ze stron w bardziej sprawny sposób.

Prawo stanowi, że możemy przechowywać pliki cookie na urządzeniu użytkownika, jeśli jest to niezbędne do funkcjonowania niniejszej strony. Do wszystkich innych rodzajów plików cookie potrzebujemy zezwolenia użytkownika.

Do wszystkich innych rodzajów plików cookie potrzebujemy zezwolenia użytkownika.

Нижняя строка корзины из różnych rodzajów plików cookie. Niektóre pliki cookie umieszczane są przez usługi stron trzecich, które pojawiają się na naszych stronach.

Nasi partnerzy zbierają dane i używają plików cookie do personalizacji reklam i mierzenia ich skuteczności. Więcej на тему zbierania danych przez pliki cookie znajdziesz w polityce dotyczącej cookies Google.

W dowolnej chwili możesz wycofać swoją zgodę w Deklaracji dot. plików cookie на naszej witrynie.

Dowiedz się więcej na temat tego, kim jesteśmy, jak można się z nami kontaktować i w jaki sposób przetwarzamy dane osobowe w ramach Polityki prywatności.

Просимы о подаче идентификатора Пана(Пани) згоды и даты контакта с нами с помощью Пана(Пани) згоды

Управление планами капиталовложений сотрудников (продукт PFR TFI) -Группа польского фонда развития

Что вам нужно знать

Планы капиталовложений сотрудников (Pracownicze Plany Kapitałowe) – это универсальная схема долгосрочных сбережений для дополнительных пенсионных фондов, финансируемых работниками, работодатели и государство. Сбережения в ЭКП являются частной собственностью участника и передаются по наследству. Схема обязательна для работодателя, но добровольна для работника.

Сбережения в ЭКП являются частной собственностью участника и передаются по наследству. Схема обязательна для работодателя, но добровольна для работника.

Выплаты рассчитываются на основе заработной платы, которая является основой для отчислений на пенсионное страхование. Выплаты производятся ежемесячно работодателем. Кроме того, участник получает единовременную приветственную выплату от государства и годовое пособие один раз в год.

Платежи в ECP поступают из 3 источников:

- Взнос сотрудников 2% от брутто-зарплаты + добровольно до 2%

- Взнос работодателя 1,5% брутто-зарплаты + добровольно до 2,5%

- Государственный взнос 250 злотых приветственный взнос + 240 злотых каждый год

Каким требованиям вы должны соответствовать?

Создание ECP в принципе обязательно для всех работодателей, а это означает, что в нем могут участвовать до 11 миллионов работников.

Как использовать продукт?

Внедрение в новой компании

Ежедневно в Польше создается около 1000 компаний. Они также обязаны создать ППК, если они нанимают людей. Они подлежат индивидуальным срокам реализации. У них есть время подписать договор ППК от имени и за работника не позднее 10-го числа следующего месяца, в котором 3-месячный (90-день) срок занятости этого лица истек.

Они также обязаны создать ППК, если они нанимают людей. Они подлежат индивидуальным срокам реализации. У них есть время подписать договор ППК от имени и за работника не позднее 10-го числа следующего месяца, в котором 3-месячный (90-день) срок занятости этого лица истек.

Смена управляющего органа на ПФР ТФИ

Уровень сервиса, предлагаемая поддержка и инструменты, а также достигнутые инвестиционные результаты в каждой финансовой организации, управляющей ППК, могут быть разными. Помните, что после консультации с вашими сотрудниками вы в любой момент можете передать управление ППК ПФР ТФИ. Весь процесс состоит всего из нескольких шагов.

Дополнительная информация

Зачем создавать ECP с PFR TFI?

Профессиональная команда поможет вам пройти весь процесс внедрения ECP, обучит вас процедурам и системам, предоставит шаблоны форм, деклараций и материалов для ваших сотрудников — все это для того, чтобы у вас было как можно меньше работы .

Современная и интуитивно понятная система иППК для работы с программой

Система позволяет:

- заключение договора на эксплуатацию ЭХЗ,

- регистрация сотрудников,

- обработка инструкций от сотрудников,

- передача депозитных файлов,

- создание отчетов,

- управление правами управления ECP,

- обмен файлами, созданными наиболее популярными системами управления персоналом и расчета заработной платы (CSV, XLSX, XLS, XML, TXT ),

- интеграция с большинством систем управления персоналом и расчета заработной платы, доступных на рынке, через API, что позволяет автоматизировать процессы и сократить участие работодателя.

Помощь в выполнении обязательств работодателя:

- информационное обеспечение — подскажем, что и когда сообщать вашим работникам,

- инструкции по обращению — объясним, какие виды инструкций обрабатывает работодатель и какие инструкции должны представлять работники в ПФР ТФИ.