Содержание

Какими документами оформляется сдача в банк из кассы денежной суммы наличными для внесения на свой расчетный счет?

Главная \ Бесплатные консультации \ Бухгалтерский учет \ Какими документами оформляется сдача в банк из кассы денежной суммы наличными для внесения на свой расчетный счет?

Консультация актуальна на 02.09.2021 г.

Организация собирается сдать в банк из кассы денежную сумму наличными для внесения на свой расчетный счет.

Какими документами оформляется такая операция? Как следует заполнить расходный кассовый ордер (на чье имя)?

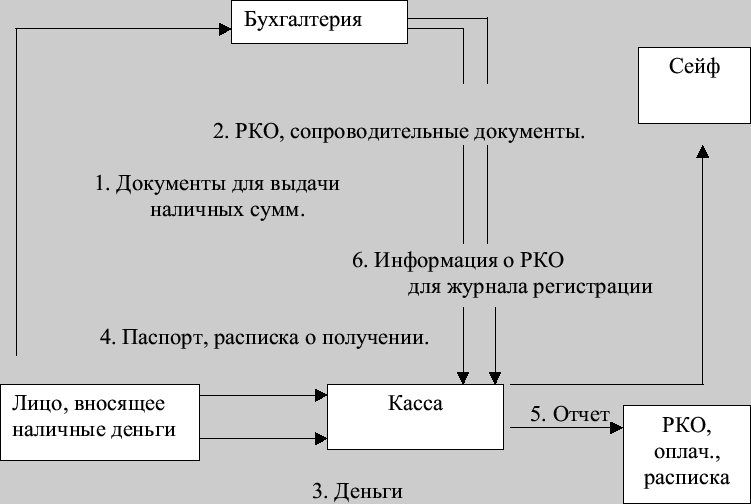

В соответствии с п. 3 Указания N 3210-У Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У) уполномоченный представитель юридического лица сдает наличные деньги в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка (далее — организация, входящая в систему Банка России), для зачисления их сумм на банковский счет юридического лица.

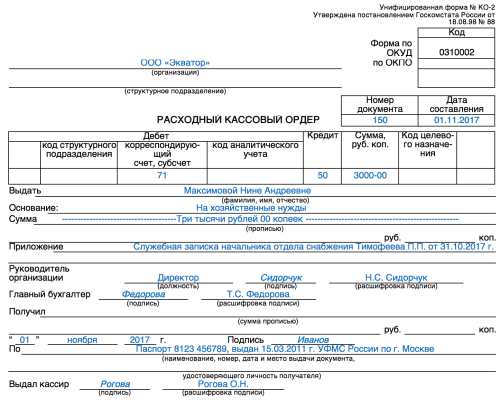

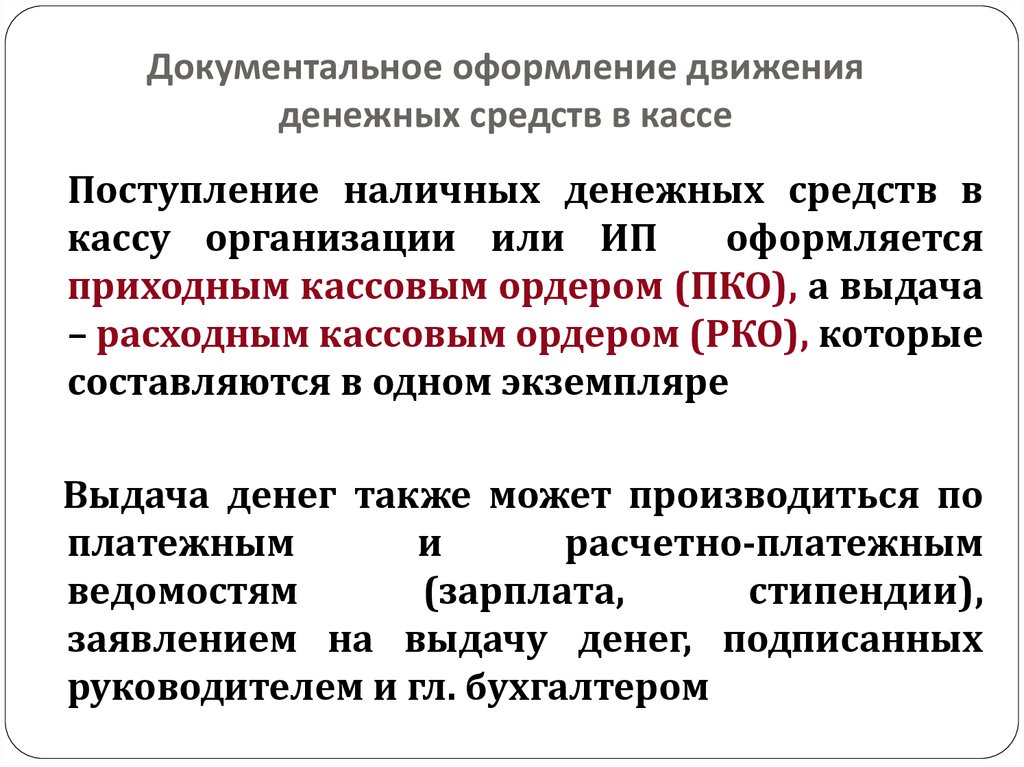

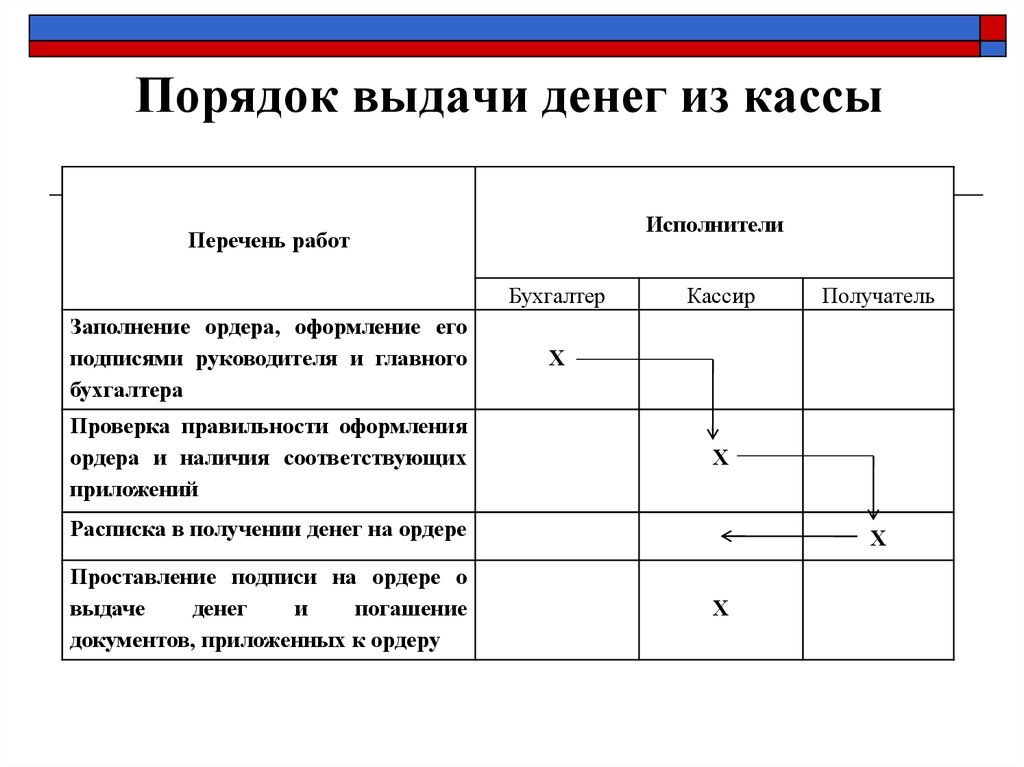

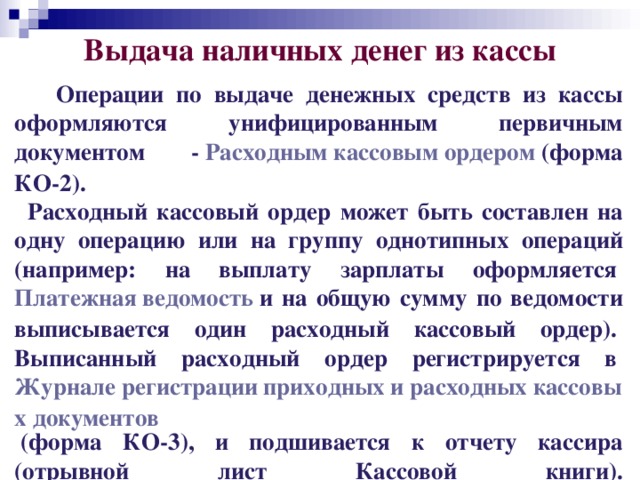

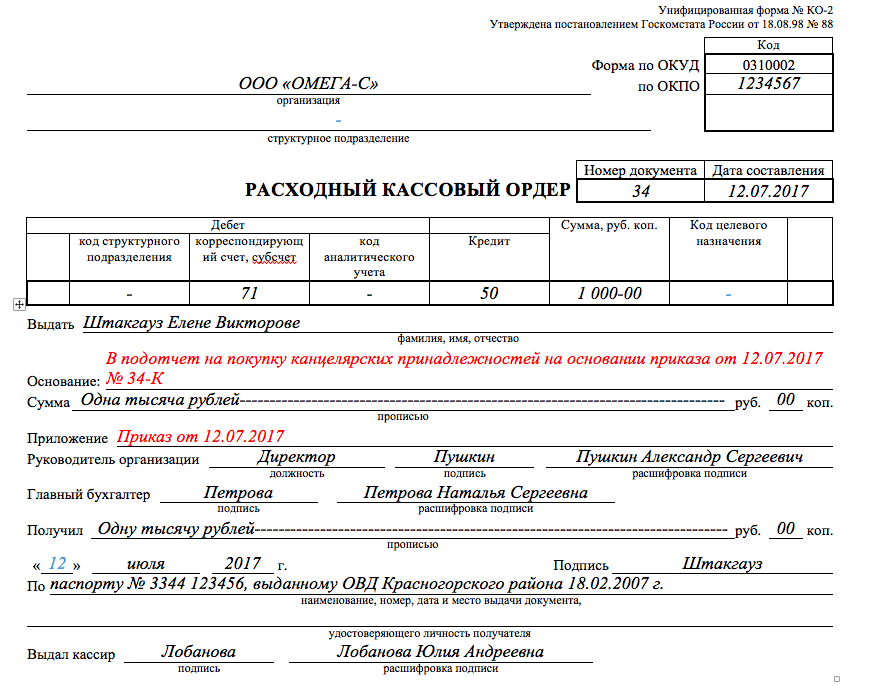

Выдача денежных средств из кассы для внесения на расчетный счет оформляется расходным кассовым ордером (форма N КО-2). Документы на выдачу денег должны быть подписаны главным бухгалтером или бухгалтером (при их отсутствии — руководителем), а также кассиром (п. 4.3 Указания N 3210-У). Выдача денег по расходному ордеру должна быть отражена в кассовой книге (форма N КО-4). Формы КО-2 и КО-4 утверждены постановлением Госкомстата России от 18.08.1998 N 88.

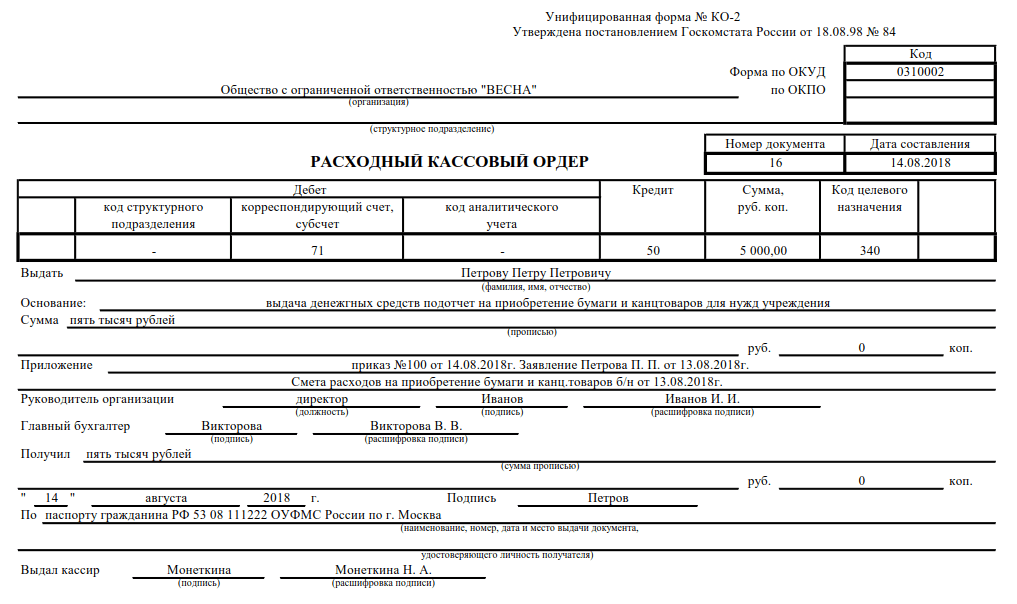

При сдаче наличных денег в банк расходный кассовый ордер следует заполнить следующим образом:

— по строке «Выдать» указывается фамилия, имя, отчество сотрудника, сдающего средства в банк;

— по строке «Основание» — сдача наличных средств в банк;

— по строке «Сумма» — сумма сдаваемых средств;

— по строке «Приложение» — реквизиты квитанции банка;

— по строке «Получил» — также сумма сдаваемых средств;

— по строке «По» — наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя денег.

Кроме того, в расходном кассовом ордере проставляются подписи соответствующих лиц (руководителя, главного бухгалтера, кассира).

Сдача денежной наличности организацией в кассу банка производится по объявлению на взнос наличными по форме 0402001 (Приложение 1 к Указанию Банка России от 30.07.2014 N 3352-У), представляющему собой комплект документов, состоящий из объявления, ордера и квитанции (пункты 2.3, 3.1 Положения Банка России от 29.01.2018 N 630-П (далее — Положение N 630-П)).

Кассир банка, приняв от организации деньги по объявлению, ставит на квитанции оттиск штампа кассы и печать, затем выдает ее организации. Ордер с отметкой банка о приеме наличных денег прилагается к банковской выписке с расчетного счета организации. Объявление остается в банке (п. 2.9 Положения N 630-П). Квитанция подшивается к расходному кассовому ордеру, которым оформлялось выбытие денег из кассы.

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Учет выдачи денежных средств из кассы для внесения на расчетный счет;

— Энциклопедия решений. Учет поступления денежных средств на расчетный счет из кассы.

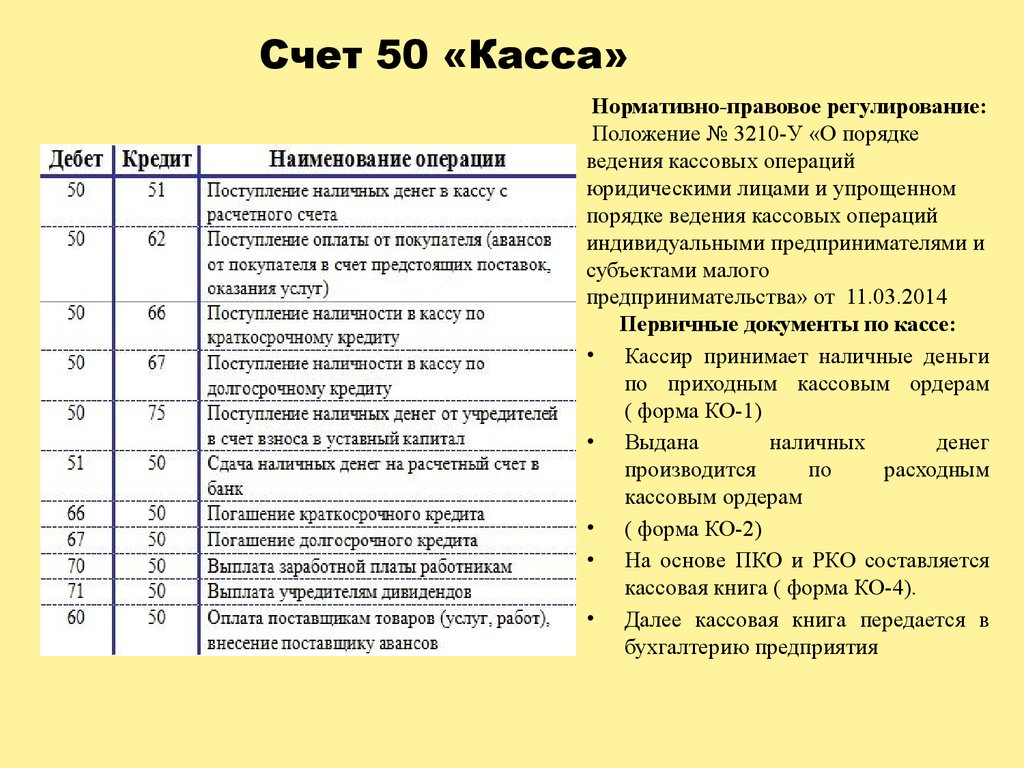

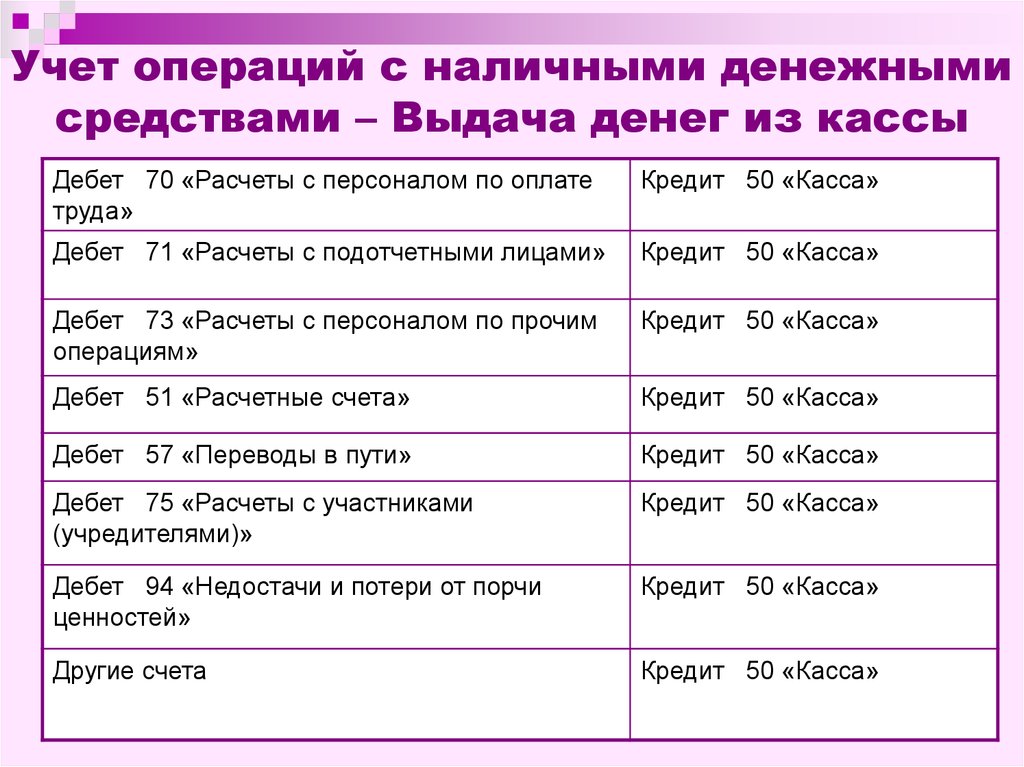

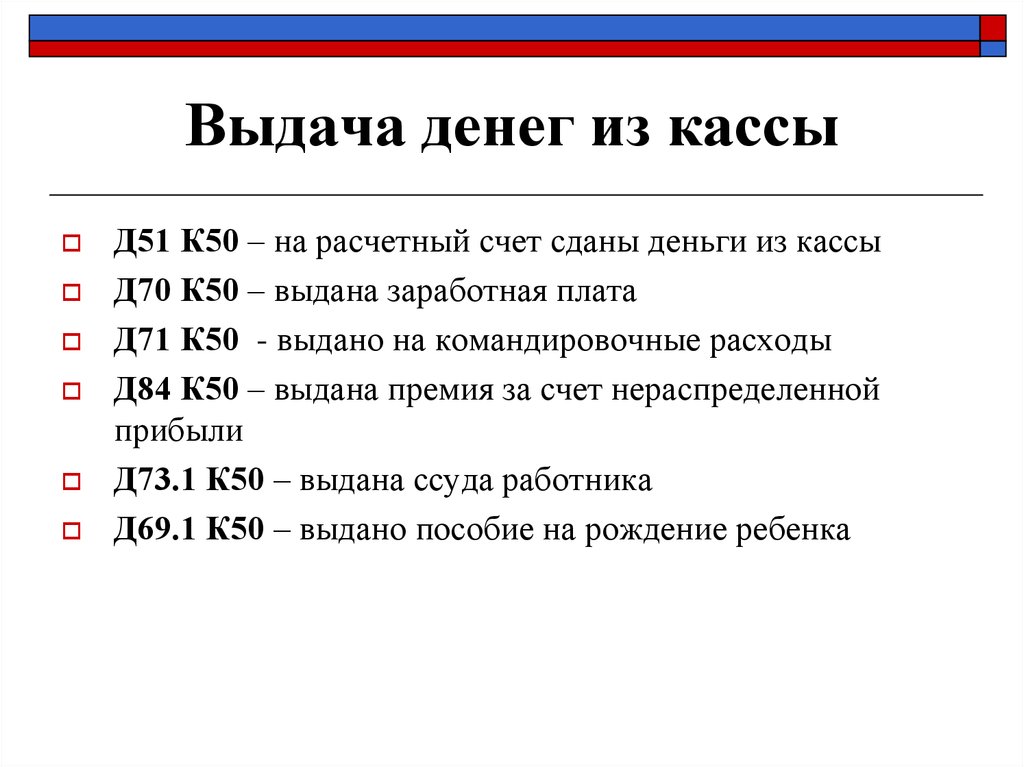

Учет поступления денежных средств на расчетный счет из кассы.

С учетом образа консультации, представленного на сайте, это будет выглядеть следующим образом:

Организация собирается сдать в банк из кассы денежную сумму наличными для внесения на свой расчетный счет.

Какими документами оформляется такая операция? Как следует заполнить расходный кассовый ордер (на чье имя)?

Указания Банка России N 3210-У

В соответствии с п. 3 Указания N 3210-У Банка России от 11.03.2014 N 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее — Указание N 3210-У) уполномоченный представитель юридического лица сдает наличные деньги в банк или в организацию, входящую в систему Банка России, осуществляющую перевозку наличных денег, инкассацию наличных денег, операции по приему, пересчету, сортировке, формированию и упаковке наличных денег клиентов банка (далее — организация, входящая в систему Банка России), для зачисления их сумм на банковский счет юридического лица.

Документальное оформление выдачи денег из кассы

Выдача денежных средств из кассы для внесения на расчетный счет оформляется расходным кассовым ордером (форма N КО-2). Документы на выдачу денег должны быть подписаны главным бухгалтером или бухгалтером (при их отсутствии — руководителем), а также кассиром (п. 4.3 Указания N 3210-У). Выдача денег по расходному ордеру должна быть отражена в кассовой книге (форма N КО-4). Формы КО-2 и КО-4 утверждены постановлением Госкомстата России от 18.08.1998 N 88.

При сдаче наличных денег в банк расходный кассовый ордер следует заполнить следующим образом:

— по строке «Выдать» указывается фамилия, имя, отчество сотрудника, сдающего средства в банк;

— по строке «Основание» — сдача наличных средств в банк;

— по строке «Сумма» — сумма сдаваемых средств;

— по строке «Приложение» — реквизиты квитанции банка;

— по строке «Получил» — также сумма сдаваемых средств;

— по строке «По» — наименование, номер, дата и место выдачи документа, удостоверяющего личность получателя денег.

Кроме того, в расходном кассовом ордере проставляются подписи соответствующих лиц (руководителя, главного бухгалтера, кассира).

Сдача денежной наличности организацией в кассу банка производится по объявлению на взнос наличными по форме 0402001 (Приложение 1 к Указанию Банка России от 30.07.2014 N 3352-У), представляющему собой комплект документов, состоящий из объявления, ордера и квитанции (пункты 2.3, 3.1 Положения Банка России от 29.01.2018 N 630-П (далее — Положение N 630-П)).

Кассир банка, приняв от организации деньги по объявлению, ставит на квитанции оттиск штампа кассы и печать, затем выдает ее организации. Ордер с отметкой банка о приеме наличных денег прилагается к банковской выписке с расчетного счета организации. Объявление остается в банке (п. 2.9 Положения N 630-П). Квитанция подшивается к расходному кассовому ордеру, которым оформлялось выбытие денег из кассы.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Графкин Олег

Ответ прошел Контроль качества

Рецензент службы Правового консалтинга ГАРАНТ

Барсегян Артем

Ошибка

Перейти к основному содержанию

Извините, не удалось найти запрашиваемый Вами файл

Подробнее об этой ошибке

Перейти на. ..

..

Перейти на…Рекомендации по изучению материалов курсаСписок рекомендуемой литературыВведениеКонспект введение1.1. Основы бухгалтерского учета1.2. Предмет и метод бухгалтерского учета1.3. Принципы бухгалтерского учета1.4. Учетная политика организацииКонспект 1Вопросы и задания для самоконтроля по модулю 1Тест по модулю 12.1. Бухгалтерские счета2.2. Типы хозяйственных операций, влияющие на баланс2.3. План счетов бухгалтерского учета2.4. Нормативное регулирование бухгалтерского учетаКонспект 2Вопросы и задания для самоконтроля по модулю 2Тест по модулю 2Практическая работа №13.1. Понятие, признание и оценка основных средств3.2. Учет поступления основных средств3.3. Учет амортизации основных средств3.4. Порядок расчета амортизации 3.5. Учет выбытия основных средств3.6. Учет аренды основных средств. Часть 1 3.7. Учет аренды основных средств. Часть 2Конспект 3Вопросы и задания для самоконтроля по модулю 3Тест по модулю 3Практическая работа №24.1. Понятие, оценка и критерии признания нематериальных активов 4.![]() 2. Учет поступления нематериальных активов 4.3. Учет создания нематериальных активов в результате НИОКР 4.4. Учет амортизации нематериальных активов4.5. Особенности учета деловой репутации4.6. Учет выбытия нематериальных активов Конспект 4Вопросы и задания для самоконтроля по модулю 4Тест по модулю 4Практическая работа №35.1. Понятие, признание и оценка запасов5.2. Способы оценки запасов в бухгалтерском учете5.3. Учет поступления материалов5.4. Инвентаризация материалов5.5. Учет выбытия материаловКонспект 5Вопросы и задания для самоконтроля по модулю 5Тест по модулю 5Практическая работа №46.1. Понятие и признание расходов организации6.2. Классификация расходов организации6.3. Учет затрат основного производства6.4. Учет общепроизводственных расходов организации 6.5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57.

2. Учет поступления нематериальных активов 4.3. Учет создания нематериальных активов в результате НИОКР 4.4. Учет амортизации нематериальных активов4.5. Особенности учета деловой репутации4.6. Учет выбытия нематериальных активов Конспект 4Вопросы и задания для самоконтроля по модулю 4Тест по модулю 4Практическая работа №35.1. Понятие, признание и оценка запасов5.2. Способы оценки запасов в бухгалтерском учете5.3. Учет поступления материалов5.4. Инвентаризация материалов5.5. Учет выбытия материаловКонспект 5Вопросы и задания для самоконтроля по модулю 5Тест по модулю 5Практическая работа №46.1. Понятие и признание расходов организации6.2. Классификация расходов организации6.3. Учет затрат основного производства6.4. Учет общепроизводственных расходов организации 6.5. Учет общехозяйственных расходов организации6.6. Учет потерь брака продукции6.7. Учет расходов будущих периодов6.8. Учет резервов предстоящих расходов6.9. Учет затрат на производство продукции методом «директ-костинг»Конспект 6Вопросы и задания для самоконтроля по модулю 6Тест по модулю 6Практическая работа №57. 1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии. Часть 29.3. Бухгалтерский учет труда и заработной платы на предприятии9.4. Учет удержаний из оплаты труда9.5. Порядок расчета дополнительной заработной платы9.6. Учет расчетов с бюджетом по НДФЛ9.7. Порядок исчисления и уплаты НДФЛ9.8. Порядок исчисления и уплаты страховых взносовКонспект 9Вопросы и задания для самоконтроля по модулю 9Тест по модулю 9Практическая работа №810.

1. Понятие, признание и оценка готовой продукции7.2. Учет выпуска готовой продукции7.3. Признание и классификация доходов от продажи продукции7.4. Учет продажи готовой продукции7.5. Расходы на продажу готовой продукции7.6. Товары отгруженныеКонспект 7Вопросы и задания для самоконтроля по модулю 7Тест по модулю 7Практическая работа №68.1. Понятие, признание и оценка товаров 8.2. Учет приобретения товаров8.3. Учет продажи товаров, учитываемых по покупным ценам8.4. Учет продажи товаров, учитываемых по продажным ценамКонспект 8Вопросы и задания для самоконтроля по модулю 8Тест по модулю 8Практическая работа №79.1. Виды, формы и системы оплаты труда на предприятии. Часть 19.2. Виды, формы и системы оплаты труда на предприятии. Часть 29.3. Бухгалтерский учет труда и заработной платы на предприятии9.4. Учет удержаний из оплаты труда9.5. Порядок расчета дополнительной заработной платы9.6. Учет расчетов с бюджетом по НДФЛ9.7. Порядок исчисления и уплаты НДФЛ9.8. Порядок исчисления и уплаты страховых взносовКонспект 9Вопросы и задания для самоконтроля по модулю 9Тест по модулю 9Практическая работа №810. 1. Основы налоговой системы, функции и классификация налогов10.2. Бухгалтерский учет основных федеральных налогов и сборов10.3. Учет расчетов с бюджетом по НДС10.4. Порядок исчисления и уплаты НДС10.5. Учет расчетов с бюджетом по налогу на прибыль10.6. Порядок исчисления и уплаты налога на прибыль10.7. Учет расчетов с бюджетом по акцизам10.8. Порядок исчисления и уплаты акцизов10.9. Бухгалтерский учет региональных и местных налогов и сборов10.10. Учет расчетов с бюджетом по налогу на имущество организаций10.11. Порядок исчисления и уплаты налога на имущество предприятий10.12. Учет расчетов с бюджетом по транспортному налогу10.13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11.

1. Основы налоговой системы, функции и классификация налогов10.2. Бухгалтерский учет основных федеральных налогов и сборов10.3. Учет расчетов с бюджетом по НДС10.4. Порядок исчисления и уплаты НДС10.5. Учет расчетов с бюджетом по налогу на прибыль10.6. Порядок исчисления и уплаты налога на прибыль10.7. Учет расчетов с бюджетом по акцизам10.8. Порядок исчисления и уплаты акцизов10.9. Бухгалтерский учет региональных и местных налогов и сборов10.10. Учет расчетов с бюджетом по налогу на имущество организаций10.11. Порядок исчисления и уплаты налога на имущество предприятий10.12. Учет расчетов с бюджетом по транспортному налогу10.13. Порядок исчисления и уплаты транспортного налогаКонспект 10Вопросы и задания для самоконтроля по модулю 10Тест по модулю 10Практическая работа №911.1. Документирование кассовых операций11.2. Учет кассовых операций11.3. Формы безналичных расчетов в РФ. Часть 111.4. Формы безналичных расчетов в РФ. Часть 211.5. Учет операций по расчетному счету11.6. Учет операций по валютному счету11. 7. Учет операций по специальным счетам организацииВопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.3. Учет поступления финансовых вложений13.4. Учет выбытия финансовых вложенийКонспект 13Вопросы и задания для самоконтроля по модулю 13Тест по модулю 1314.1. Учет уставного капитала14.2. Учет резервного капитала14.3. Учет добавочного капитала14.4. Учет нераспределенной прибылиКонспект 14Вопросы и задания для самоконтроля по модулю 14Тест по модулю 1415.1. Учет финансовых результатов по обычным видам деятельности15.

7. Учет операций по специальным счетам организацииВопросы и задания для самоконтроля по модулю 11Тест по модулю 1112.1. Учет расчетов с поставщиками и подрядчиками12.2. Учет расчетов с покупателями и заказчиками12.3. Учет резервов по сомнительным долгам12.4. Учет расчетов по кредитам и займам12.5. Учет расчетов с подотчетными лицами12.6. Учет расчетов с персоналом по прочим операциям12.7. Учет расчетов с учредителями по вкладам и выплате доходовКонспект 12Вопросы и задания для самоконтроля по модулю 12Тест по модулю 1213.1. Финансовые вложения как объект бухгалтерского учета13.2. Оценка и признание финансовых вложений13.3. Учет поступления финансовых вложений13.4. Учет выбытия финансовых вложенийКонспект 13Вопросы и задания для самоконтроля по модулю 13Тест по модулю 1314.1. Учет уставного капитала14.2. Учет резервного капитала14.3. Учет добавочного капитала14.4. Учет нераспределенной прибылиКонспект 14Вопросы и задания для самоконтроля по модулю 14Тест по модулю 1415.1. Учет финансовых результатов по обычным видам деятельности15. 2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

2. Учет финансовых результатов от прочей деятельности15.3. Учет нераспределенной прибыли. Часть 115.4. Учет нераспределенной прибыли. Часть 215.5. Учет доходов будущих периодов15.6. Целевое финансирование: понятие и формы целевого финансирования15.7. Учет средств целевого финансированияКонспект 15Вопросы и задания для самоконтроля по модулю 15Тест по модулю 1516.1. Бухгалтерский баланс: понятие и основные требования, предъявляемые к бухгалтерской отчетности16.2. Формы и порядок составления бухгалтерской отчетности16.3. Правила оценки статей баланса16.4. Реформация баланса16.5. Структура и содержание отчета о движении денежных средств16.6. События после отчетной даты16.7. Информация о связанных сторонах16.8. Оценочные обязательства, условные обязательства и условные активы16.9. Пояснения к бухгалтерскому балансу и отчету о финансовых результатахКонспект 16Вопросы и задания для самоконтроля по модулю 16Тест по модулю 16Итоговая практическая работа №10Итоговый тест по курсу

Как отразить снятие наличных в бухгалтерии | Малый бизнес

Эшли Адамс-Мотт Обновлено 13 декабря 2018 г.

Отслеживание денежных расходов для вашего малого бизнеса является обязательным по очевидным причинам. Если вы не отслеживаете наличные деньги и не применяете строгие правила их использования, ваш бизнес может потерять мегаприбыль за минимальное время. Легко рассматривать покупки за наличные как ограниченные мелкими денежными средствами, но могут возникнуть различные ситуации, которые делают необходимым — или, как минимум, выгодным — использование физических долларов для покупки товаров или услуг. Характер транзакционных денежных средств, используемых для помощи в определении того, как вы будете регистрировать расходы в бухгалтерских книгах вашей компании.

Записи в журнале мелкой кассы

При снятии наличных с бизнес-счета из фонда мелкой кассы немедленные записи в журнале не требуются. Вместо этого мелкая наличность представляет собой фонд с выделенной определенной суммой денег. Реестр ведется отдельно от кассового остатка для отслеживания расходов, но изменения в ваших финансовых отчетах происходят только периодически. Переводы в финансовой отчетности могут происходить по установленному графику, например ежемесячно или ежеквартально, или когда фонд выверен или требует пополнения.

Переводы в финансовой отчетности могут происходить по установленному графику, например ежемесячно или ежеквартально, или когда фонд выверен или требует пополнения.

После того, как вы установили определенную сумму денег для размещения наличными, например 500 долларов, вам необходимо дебетовать новый счет с пометкой «Мелкие наличные» и кредитовать счет «Наличные». В бухгалтерском учете вы дебетуете актив или счет расходов, когда происходит увеличение стоимости. Дебеты также уменьшают счета обязательств или собственного капитала. Кредитные записи уменьшают счет активов или расходов, увеличивая собственные средства или фонды пассивов. При использовании наличных денег следуют кредитовые записи на счете.

Индивидуальный регистр в счете мелкой наличности будет записывать покупки, например, 125 долларов, потраченных на канцелярские товары. После согласования счета вы назначаете расходы на счет «Канцелярские товары» в качестве дебета с кредитом в фонд «Мелкая наличность». Если в фонде обнаружено несоответствие, например, неучтенные 5 долларов, можно создать дополнительную учетную запись для «Излишних/коротких счетов». Используйте кредит на счете «Over/Short», если в мелкой наличности есть лишние деньги, и дебет, если фонд не хватает. При использовании мелкого денежного счета требуйте квитанции о покупках, чтобы вы могли правильно распределить расходы при подготовке записей журнала в процессе сверки.

Используйте кредит на счете «Over/Short», если в мелкой наличности есть лишние деньги, и дебет, если фонд не хватает. При использовании мелкого денежного счета требуйте квитанции о покупках, чтобы вы могли правильно распределить расходы при подготовке записей журнала в процессе сверки.

Снятие денег владельцем бизнеса для личных нужд

Снятие наличных денег для личных нужд владельца уменьшает наличные деньги и требует дополнительной записи на специальном счете заимствований. Поскольку счет получения является счетом операций с капиталом, он будет иметь дебетовое сальдо, которое компенсирует получение наличных средств. Это также уменьшит долю собственника в бизнесе. Если владелец снимает 1000 долларов США для личного использования, вам необходимо создать дебетовую запись на 1000 долларов США в счете выдачи наличных для владельца, например «Джон Смит, рисунки» или «Джон Смит, выдача наличных». Соответствующая приходовая запись делается по счету «Касса». В конце года расчетный счет закрывается. Чтобы закрыть его, необходимо сделать кредитовую запись на 1000 долларов на счете «Джон Смит, получение наличных», а дебетовую запись на 1000 долларов сделать на счете «Джон Смит, капитал». Розыгрыши чаще всего встречаются в партнерских и индивидуальных предприятиях.

В конце года расчетный счет закрывается. Чтобы закрыть его, необходимо сделать кредитовую запись на 1000 долларов на счете «Джон Смит, получение наличных», а дебетовую запись на 1000 долларов сделать на счете «Джон Смит, капитал». Розыгрыши чаще всего встречаются в партнерских и индивидуальных предприятиях.

Крупные покупки за наличные

Когда средства снимаются из банка для покрытия расходов, связанных с бизнесом, транзакция регистрируется в бухгалтерских счетах, применимых к вашей покупке. Например, покупка канцелярских товаров за 150 долларов потребует дебета 150 долларов на счет «Канцелярские товары» и кредита 150 долларов на «Наличные». Независимо от того, используются ли наличные деньги для покупки или используется чек или банковская карта, запись в журнале по-прежнему требует зачисления на счет «Наличные». Точно так же, если вы предварительно оплачиваете автострахование для своего бизнеса в начале периода полиса, вы должны дебетовать счет «Предоплаченное автострахование» и кредитовать «Наличные». Распространенная причина, по которой бизнес может выбрать оплату наличными, включает скидки при предоплате или покупках за наличные.

Распространенная причина, по которой бизнес может выбрать оплату наличными, включает скидки при предоплате или покупках за наличные.

Ссылки

- Investopedia: Мелкая наличность

- SLC Бухгалтерия: Как управлять мелкой наличностью

- Бухгалтерский тренер: Что такое бухгалтерская проводка для закрытия счета индивидуального предпринимателя?

- Тренер по бухгалтерскому учету: уравнение бухгалтерского учета

- Investopedia: расчетный счет

Writer Bio

Эшли Адамс-Мотт имеет 12-летний опыт управления малым бизнесом и с 2009 года занимается вопросами личных финансов, карьеры и малого бизнеса.. Она работает штатным репортером по вопросам государственной и общественной безопасности и имеет степень бакалавра бухгалтерского учета Колумбийского колледжа. Ее работы публиковались в Интернете с USA Today, The Nest, The Motley Fool и Yahoo! Финансы.

Как сбалансировать ящик кассового аппарата как эксперт

Некоторые элементы гостеприимства вполне традиционны.

Регистрация на стойке регистрации, процесс начисления чаевых ожидающей команде за хорошо выполненную работу и мгновенное чувство важности, которое вы испытываете, когда консьерж организует парковку вашей машины на подземной автостоянке.

Среди моря технического волшебства и влияния социальных сетей этот материал делает отрасль такой, какая она есть.

И это подводит нас к кассовым аппаратам. Нет, правда — это одна из самых важных рутин в работе современных ресторанов и отелей, и она настолько традиционна, насколько это возможно.

Также пугающе легко ошибиться, так что считайте это универсальным руководством по балансировке кассового аппарата.

Почему так важно сбалансировать денежный ящик?

Учитывая, что только в Великобритании каждый десятый взрослый отказывается от наличных денег, вы простите себя за то, что считаете денежные ящики чем-то вроде реликвии.

Это просто не так. Для многих из нас наличные по-прежнему являются королем. Исследование 2018 года показало, что 83% потребителей в США будут скучать по наличным деньгам, если они исчезнут навсегда.

Исследование 2018 года показало, что 83% потребителей в США будут скучать по наличным деньгам, если они исчезнут навсегда.

Итак, какое-то время деньги по-прежнему будут поступать в ваш гостиничный бизнес по справедливой старой ставке, и, несмотря на это, появление новых способов оплаты, таких как Apple Pay, означает, что сбалансировать денежный ящик сейчас важнее, чем когда-либо.

Вам необходимо вести учет всех денежных средств, поступающих в ваш бизнес, независимо от того, как они это делают. Это гарантирует, что вся прибыль, которую вы получаете, правильно учитывается, и дает вашему бизнесу более четкую финансовую картину.

Он даже поможет вам спрогнозировать и спланировать неизбежные взлеты и падения вашего бизнеса.

Но… я доверяю своим сотрудникам!

Независимо от того, насколько вы доверяете своим сотрудникам, вы должны признать, что, поскольку ваш бизнес работает с наличными, у мошенников всегда есть возможность воспользоваться ими.

Подсчитано, что предприятия в США ежегодно теряют в среднем 7% своего годового дохода из-за воровства сотрудников.

Это не означает, что вам как владельцу бизнеса нужно прикрывать спину на каждом шагу, но это четко иллюстрирует, насколько важны кассовый аппарат ресторана и ваша способность сбалансировать его.

Статья по теме: Вы создали лучшую команду ресторана – вот как ее сохранить

3 важные вещи, которые нужно помнить, чтобы сбалансировать свой кассовый аппарат

Прежде чем мы приступим к процессу, вот три жизненно важные вещи, которые вам необходимо учитывать каждый раз, когда вы балансируете свои кассовые аппараты.

1. Всегда иметь одного человека на каждый ящик

Может показаться заманчивым сократить расходы и иметь только одну вытяжку для всех, но мы действительно рекомендуем инвестировать в столько сотрудников, сколько у вас есть на обслуживании в любой момент времени. Чем больше людей имеют доступ к одному и тому же денежному ящику, тем больше вы распределяете ответственность за то, что в нем происходит.

2. Начните свой день с подсчета наличных

Легко предположить, что балансировка денежного ящика — это то, что нужно делать только в конце дня. Не так. Убедитесь, что вы начинаете каждый день с подсчета того, что уже в вашей кассе. Это гарантирует, что вы сможете поддерживать постоянный, достаточный объем базовой наличности в своем реестре, чтобы удовлетворить спрос и упростить процесс балансировки в конце дня.

3. Внесение наличных в течение смены

Аккуратный кассовый аппарат – это надежный кассовый аппарат. В более медленные периоды убедитесь, что вы вносите наличные, пересчитываете наличные деньги и удаляете разницу с утреннего счета. Делайте это по двое, чтобы убедиться, что на каждом депозите и подсчете есть две пары глаз. Сделайте это привычкой, и вам будет намного легче выполнять балансировку.

5-этапный процесс балансировки кассовых аппаратов

Теперь мы знаем, что, почему и когда нужно балансировать наличными в вашем бизнесе, и вот как это сделать за пять простых шагов.

Распечатайте следующий список, прикрепите его к стене возле каждой кассы и сделайте его мантрой своей команды!

1. Определите идеальную начальную сумму

Важно, чтобы в кассе было постоянное количество монет и банкнот, чтобы у вас всегда было достаточно сдачи для клиентов.

Точно так же слишком много наличных в ящике может спровоцировать кражу, поэтому важно держать их под контролем с солидной стартовой суммой.

Определите базовую сумму наличных, которую вы будете хранить в каждом регистре для обработки транзакций, с которыми вы, вероятно, будете сталкиваться каждый день. В этом вам поможет просмотр ежедневных отчетов о доходах.

2. Оставьте одного сотрудника на каждый регистр

Мы упоминали об этом в наших кратких советах выше, но стоит повторить.

Один сотрудник на регистр означает, что у вас есть одна линия ответственности и гораздо более эффективная работа столовой благодаря меньшему количеству ошибок из-за синдрома «слишком много поваров».

3. Запустите X-чтение

Когда вы достигнете точки остановки (обычно смены смены), запустите X-чтение в вашей POS-системе. Распечатайте его и вытащите денежный ящик, прежде чем отступить в уединенное место.

4. Провести физический подсчет

Изъятый денежный ящик и X прочитать на руки, начать физический подсчет.

Подсчитайте общую сумму всех монет, банкнот и квитанций PDQ и сравните результат с итоговой суммой на X чтении.

Если при выдаче сдачи не было ошибок (или того хуже), все должно совпадать. Просто имейте в виду, что нет ничего необычного в том, чтобы иметь минимальную нехватку наличных денег, поскольку они обычно встречаются чаще, чем излишки.

5. Не забывайте о выдаче наличных

Выдача наличных — это когда старший сотрудник вручную извлекает и кладет наличные в ящик. Это поможет вам не отставать от транзакций клиентов и обеспечивать поддержание крайне важного базового уровня денежных средств (см. шаг 1).

Частота и сроки этих падений полностью зависят от вас, но имеет смысл сделать это, когда торговля немного падает, чтобы не прерывать обслуживание.

При сдаче наличных убедитесь, что сотрудник, проводивший эту операцию, записан вместе с указанием времени, даты и суммы сдачи. Попросите кассира подписать транзакцию, чтобы зафиксировать ответственность за работу с новым балансом.

Статья по теме: 10 мощных приложений для современного владельца ресторана

Как балансировать кассовый аппарат – часто задаваемые вопросы

В: Что означает балансировка кассового аппарата?

Балансировка кассового аппарата относится к процессу обеспечения того, чтобы деньги, содержащиеся в денежном ящике, точно отражали деловые операции этого дня (или смены).

В: Как правильно положить купюры в денежный ящик?

Чтобы упростить балансировку, лучше всего размещать банкноты лицом в одном направлении, чтобы сумма банкноты находилась в одном и том же месте во время физического счета.

В: Что делать, если я превышаю сумму определенной банкноты?

Если вы делаете больше заметок, чем может вместить вставка в ящике, соедините лишние заметки вместе и переместите их в отделение под ящиком. Чтобы избежать этого, обеспечьте регулярное удаление и изъятие наличных денег старшими сотрудниками.

Чтобы избежать этого, обеспечьте регулярное удаление и изъятие наличных денег старшими сотрудниками.

В: В чем разница между показаниями X и Z?

Чтение X и Z в современных POS-системах, по сути, предоставляет одну и ту же информацию, если выполняется одновременно, но чтение X дает вам чтение (или предварительный просмотр), тогда как выполнение чтения Z сбрасывает кассовый отчет.

В: Что делать, если деньги не приходят на баланс?

Если ваши наличные деньги не балансируются, поговорите со старшим сотрудником. Запишите точно, на сколько она просрочена и где находится несоответствие с точки зрения типа квитанции (это должно быть определено путем сравнения всех физических квитанций и наличных денег с прочитанным X).

В: Могу ли я доверять кассовому терминалу балансировку денежных средств?

Да. Современная POS-система всегда должна давать вам точное чтение X и Z и большинство функций аудита на уровне пользователя, поэтому каждая транзакция имеет отметку времени и даты относительно рассматриваемого оперативника.