Содержание

Объекты налогообложения УСН

Обновлено:

16.12.2020

Автор:

Моё дело

Нужно рассчитать налог по упрощёнке?

Покажем как это сделать автоматически в несколько кликов

Рассчитать бесплатно

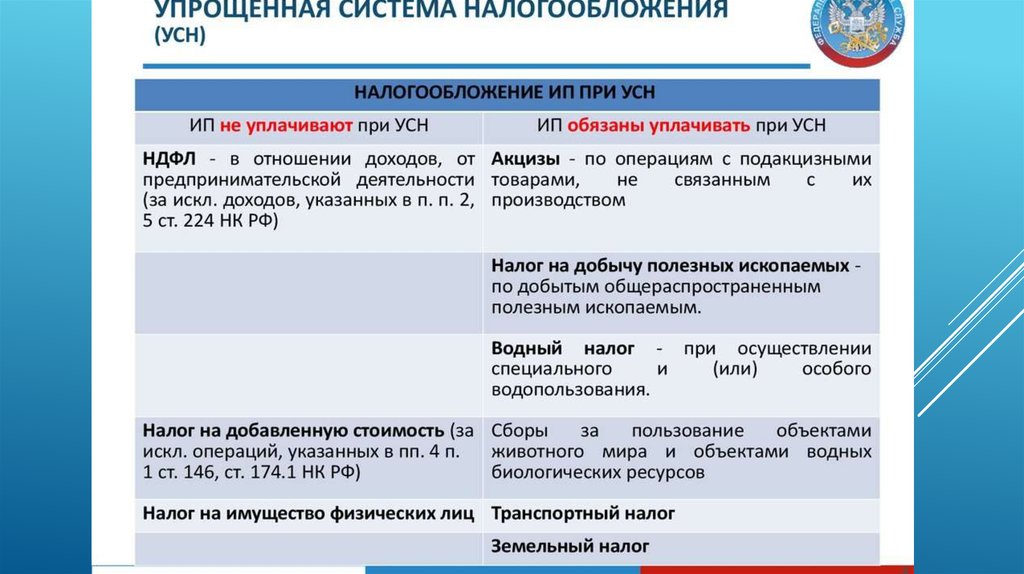

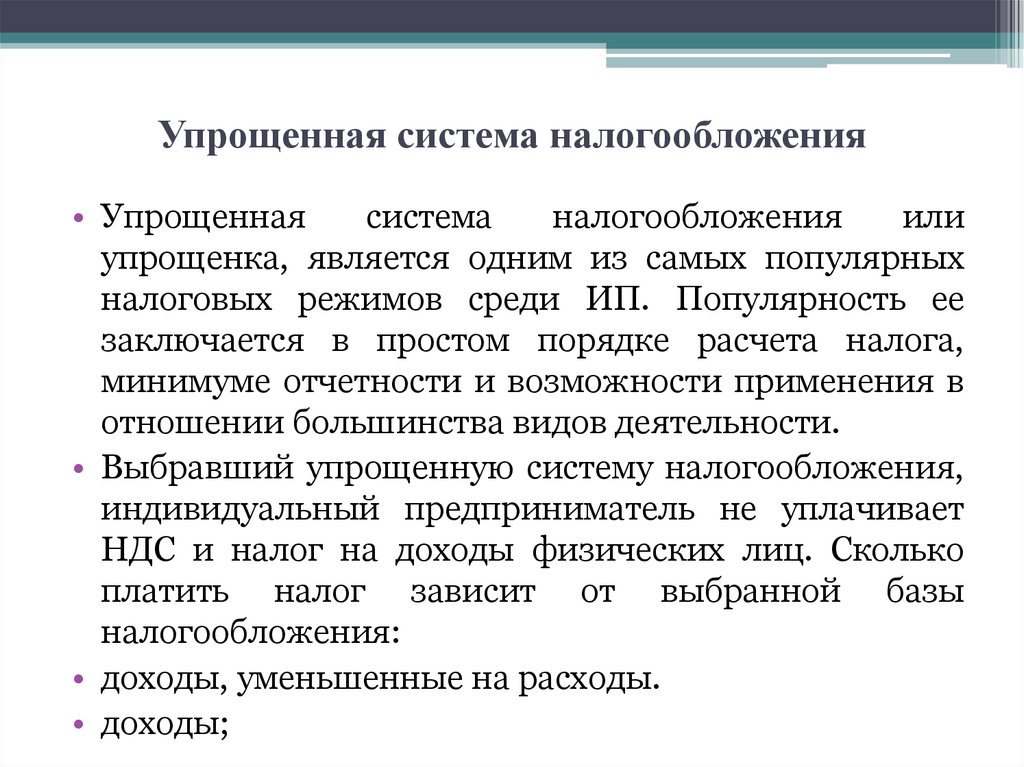

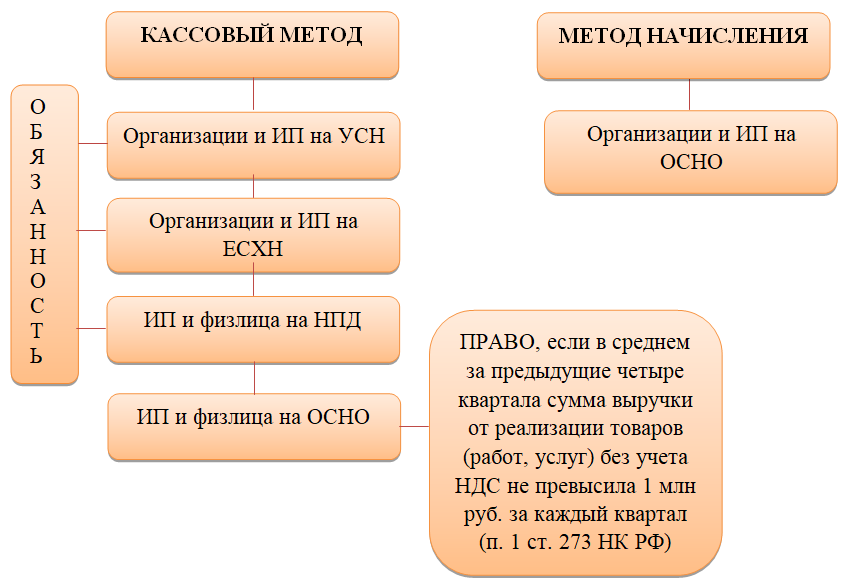

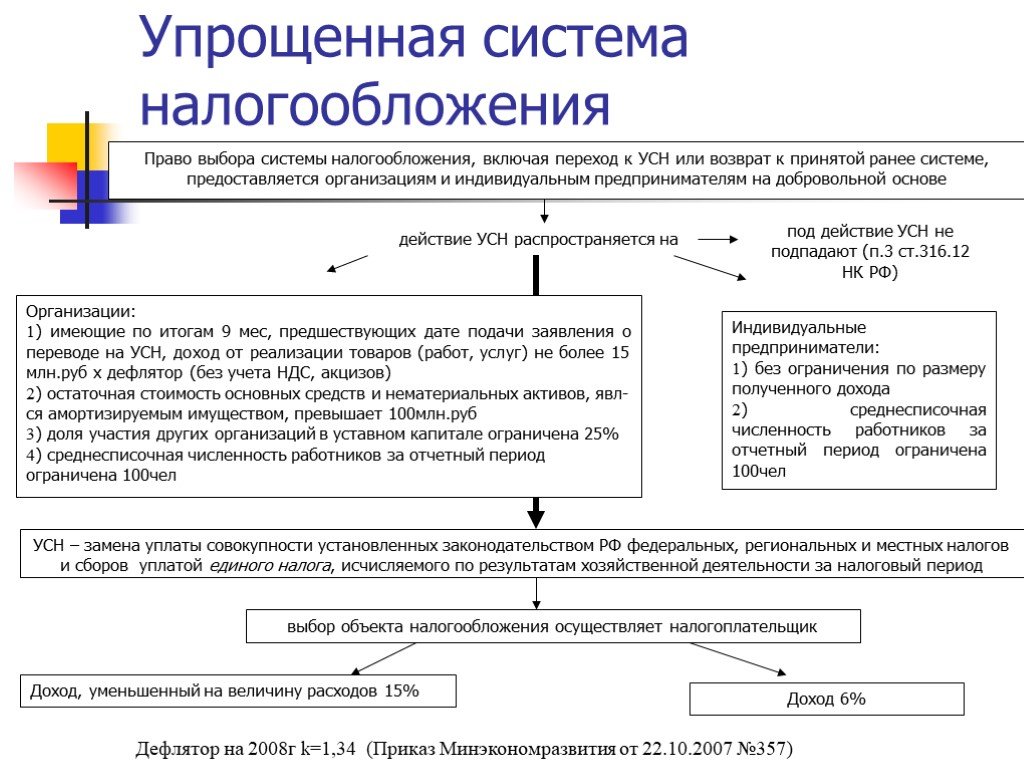

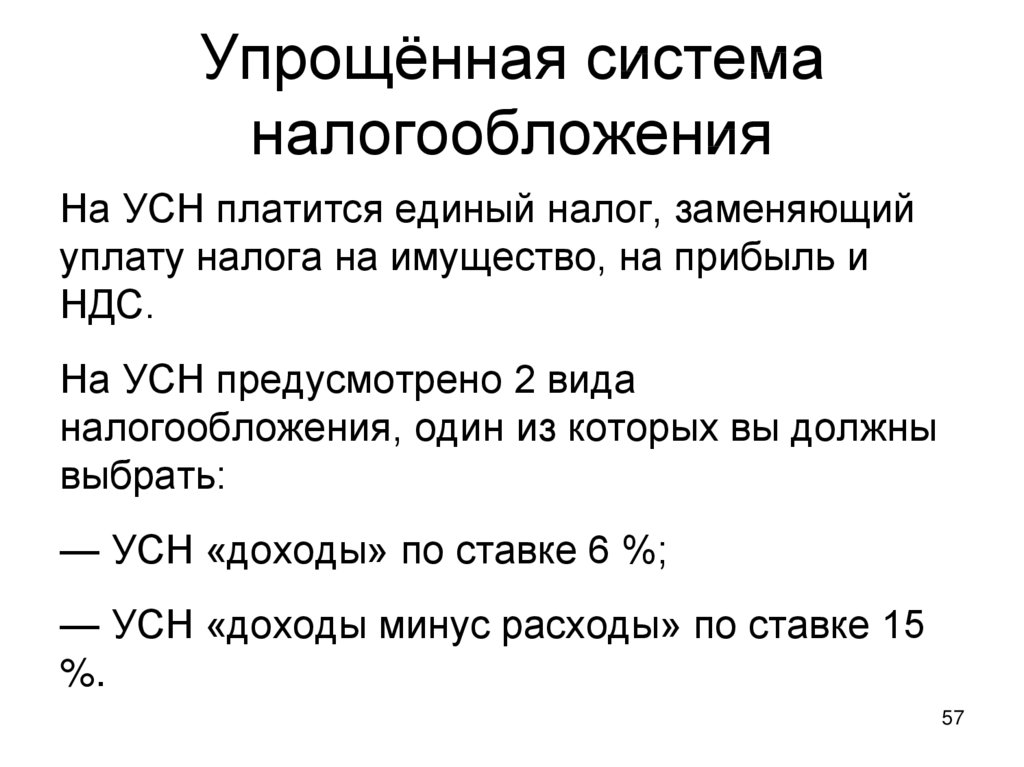

Упрощённая система налогообложения (УСН) – специальный налоговый режим, цель которого заключается в том, чтобы снизить налоговую нагрузку на индивидуальных предпринимателей, а также организации, относящиеся к малому и среднему бизнесу.

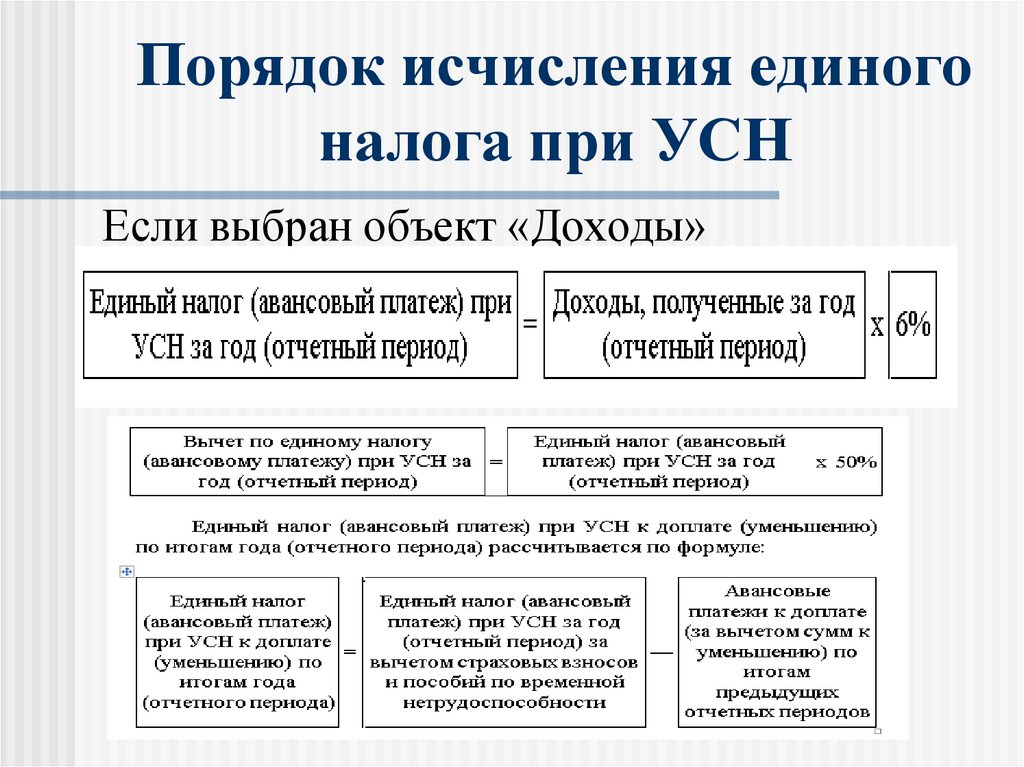

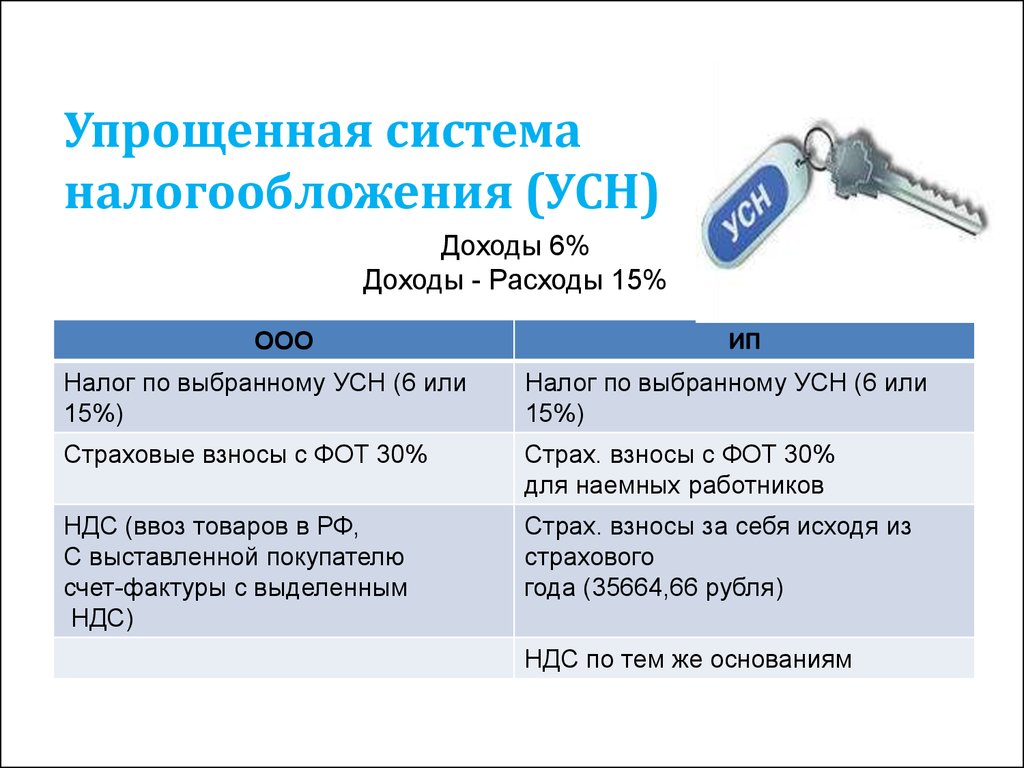

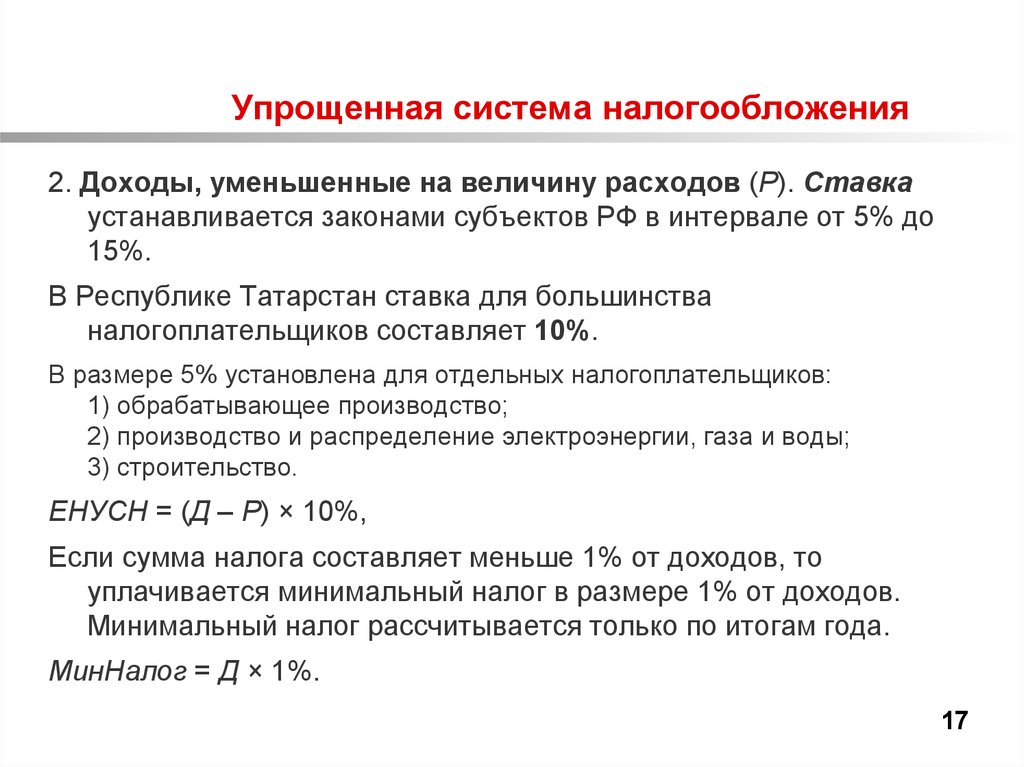

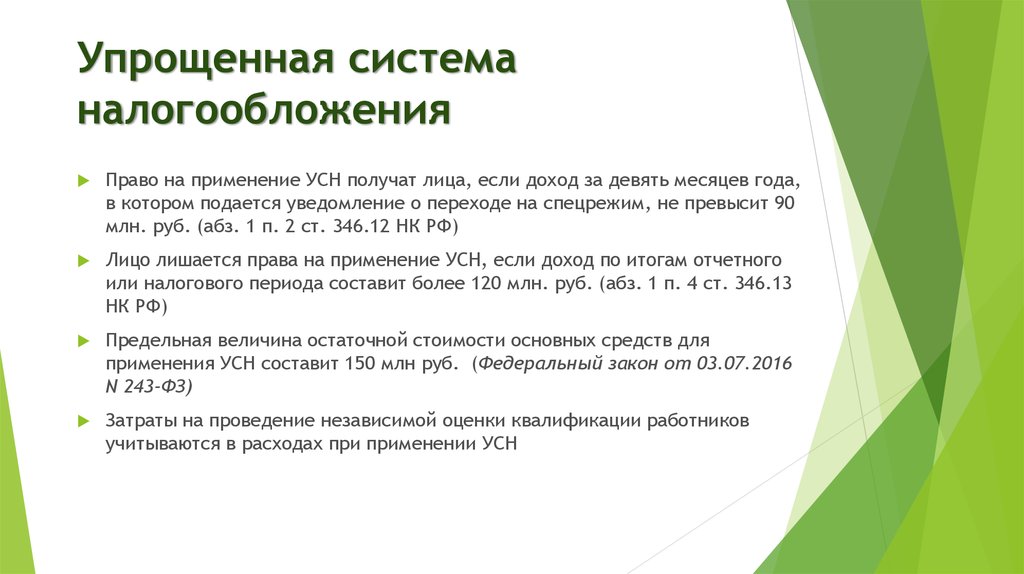

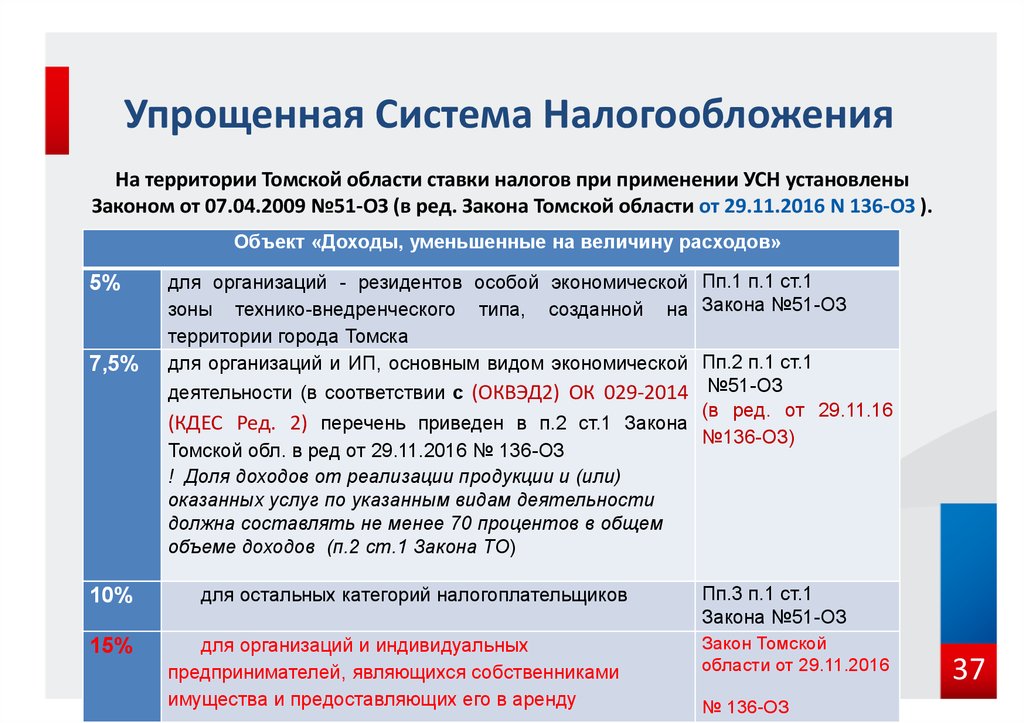

Особенностью упрощённой системы является возможность выбора объекта налогообложения, с которого будет уплачиваться налог: «доходы», либо «доходы, уменьшенные на величину расходов».

При уплате налога с полученных доходов (расходы в этом случае не учитываются) ставка составляет 6%.

При уплате налога с полученных доходов, уменьшенных на величину расходов, ставка составляет 15%.

Объект налогообложения указывается в уведомлении о переходе на упрощённую систему налогообложения по форме №26.2-1.

Вновь зарегистрированные предприниматели и организации вправе подать заявление о переходе на УСН в течение 30 календарных дней с даты регистрации. Все остальные о решении перейти на УСН должны уведомить инспекцию не позднее 31 декабря текущего календарного года. Таким образом, если с 2018 года Вы хотите перейти на УСН, то заявление нужно подать не позднее 31 декабря 2017 года.

Выбранный объект налогообложения применяется в течение всего года. Изменить его можно только с очередного календарного года (с 1 января). Чтобы сменить объект налогообложения, необходимо подать уведомление в инспекцию. Сделать это нужно до 31 декабря текущего года.

В работе бухгалтера, связанной с различными объектами налогообложения и налоговыми режимами, есть множество нюансов. В этой ситуации требуются постоянные экспертные консультации, полные и достоверные ответы на возникающие вопросы.

В этой ситуации требуются постоянные экспертные консультации, полные и достоверные ответы на возникающие вопросы.

В поиске истины приходится обращаться в интернет, где в изобилии присутствуют различные форумы и специализированные сайты. К сожалению, часто ответов приходится ждать несколько дней, а нередко полученные сведения являются неполными или даже некорректными.

Но есть другой способ оперативно получать ответы на все вопросы: использовать в работе сервис «Моё дело». Система не только позволяет рассчитывать налоги и вовремя их уплачивать, но и предоставляет Вам круглосуточную поддержку экспертов в области бухгалтерского учета и налогообложения.

Начните работу с системой «Моё дело» прямо сейчас! Просто зарегистрируйтесь и получайте быструю и квалифицированную помощь по любым вопросам!

Перейти на УСН

Вам будет интересно

Похожие статьи

Когда ждать налоговую проверку?

Нужно ли вставать на учет в ФСС и ПФР?

Уменьшаем налог за счет фиксированных взносов

Как платить меньше налогов при УСН «доходы»?

УСН 6% и 15%: что выгоднее?

Что делать, если заблокировали счет

Обзор практики применения законодательства об упрощенной системе налогообложения (глава 26.

2 Налогового кодекса Российской Федерации)

2 Налогового кодекса Российской Федерации)

ОБЗОР

практики применения законодательства об упрощенной системе налогообложения

(глава 26.2 Налогового кодекса Российской Федерации)

УТВЕРЖДЕНО

Президиумом Федерального

арбитражного суда Уральского округа

Протокол № 18 от 27.10.2006

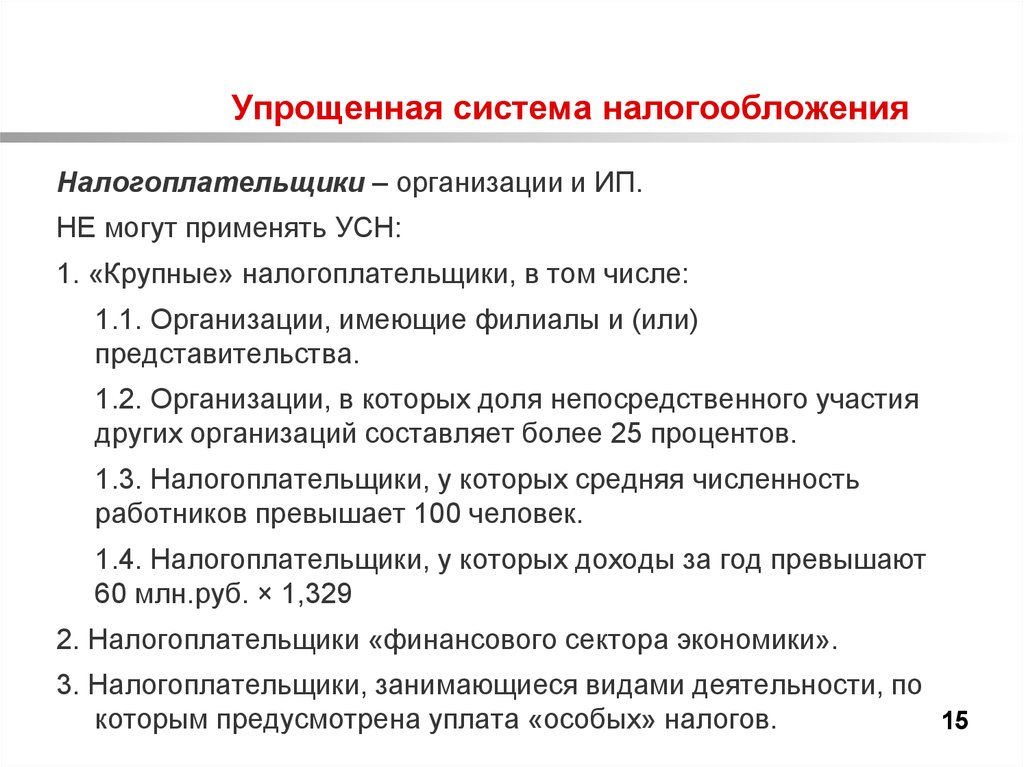

1. Муниципальные унитарные предприятия вправе применять упрощенную систему налогообложения, так как ограничения, установленные подп. 14 п. 3 ст. 346. 12 Налогового кодекса Российской Федерации (далее – НК РФ), на данных налогоплательщиков не распространяются.

Муниципальное унитарное предприятие обратилось в арбитражный суд с заявлением о признании незаконным отказа налогового органа в применении предприятием упрощенной системы налогообложения. По мнению налогового органа, доля участия других организаций в предприятии составляет более 25 процентов, что является основанием, препятствующим применению указанного налогового режима (подп. 14. п. 3 ст. 346.12 НК РФ). При этом учредителем предприятия является комитет по управлению городским имуществом, доля участия которого, как полагал налоговый орган, в предприятии составляет 100 процентов.

14. п. 3 ст. 346.12 НК РФ). При этом учредителем предприятия является комитет по управлению городским имуществом, доля участия которого, как полагал налоговый орган, в предприятии составляет 100 процентов.

Решением суда первой инстанции, оставленным без изменения судом апелляционной инстанции, заявленные требования удовлетворены по следующим основаниям.

В соответствии с п. 1 ст. 346.11 НК РФ упрощенная система налогообложения организациями и индивидуальными предпринимателями применяется наряду с иными режимами налогообложения, предусмотренными законодательством Российской Федерации о налогах и сборах.

Согласно подп. 14 п. 3 ст. 346.12 НК РФ не вправе применять упрощенную систему налогообложения организации, в которых доля участия других организаций составляет более 25 процентов.

В силу п. 2 ст. 113 Гражданского кодекса Российской Федерации имущество государственного или муниципального унитарного предприятия находится соответственно в государственной или муниципальной собственности и принадлежит такому предприятию на праве хозяйственного ведения или оперативного управления.

На основании п. 1 ст. 8 Федерального закона от 14.11.2002 № 161-ФЗ «О государственных и муниципальных унитарных предприятиях» учредителем унитарного предприятия могут выступать только Российская Федерация, субъект Российской Федерации или муниципальное образование. В п. 1 ст. 11 указанного Закона предусмотрено, что имущество унитарного предприятия формируется за счет имущества, закрепленного за унитарным предприятием на праве хозяйственного ведения или на праве оперативного управления собственником этого имущества и находящегося в государственной или муниципальной собственности. Уставный фонд государственного или муниципального предприятия должен быть полностью сформирован собственником его имущества (п. 1 ст. 13 указанного Закона).

Следовательно, отказ налогового органа в переходе на упрощенную систему налогообложения по основанию, указанному в подп. 14 п. 3 ст. 346.12 НК РФ, является неправомерным.

Суд кассационной инстанции судебные акты оставил в силе.

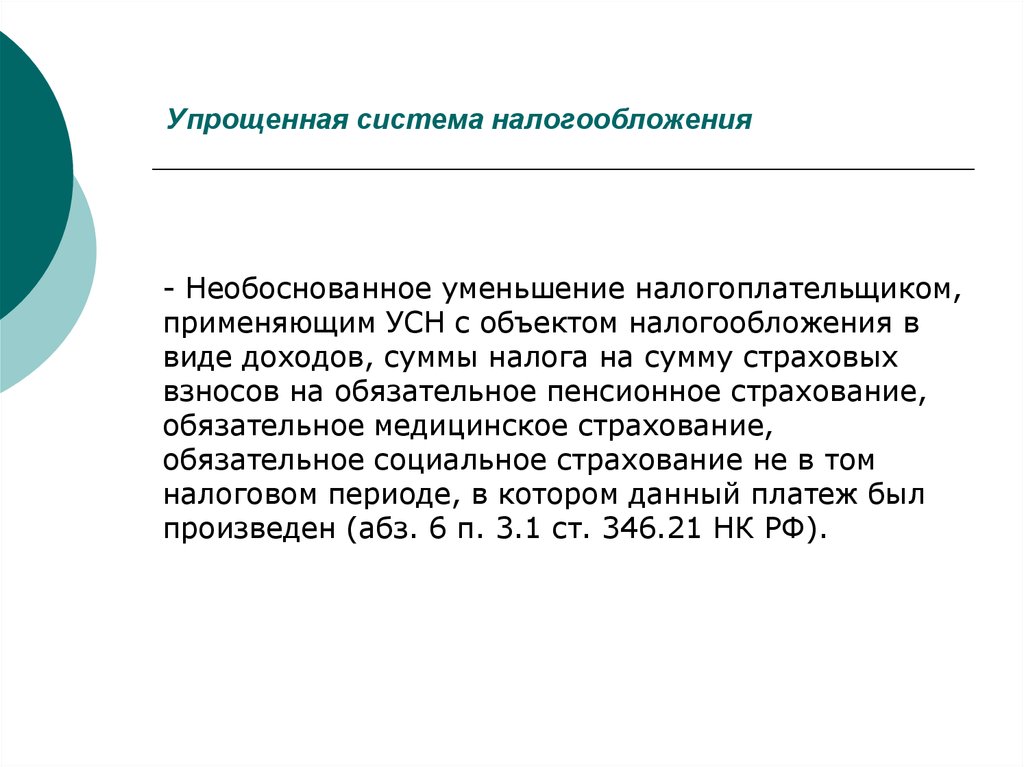

2. Уменьшение налога по упрощенной системе налогообложения на начисленные, но не уплаченные в бюджет страховые взносы на обязательное пенсионное страхование, в порядке, установленном п. 3 ст. 346.21 НК РФ, не образует состава налогового правонарушения, ответственность за которое предусмотрена п. 1 ст. 122 НК РФ.

Уменьшение налога по упрощенной системе налогообложения на начисленные, но не уплаченные в бюджет страховые взносы на обязательное пенсионное страхование, в порядке, установленном п. 3 ст. 346.21 НК РФ, не образует состава налогового правонарушения, ответственность за которое предусмотрена п. 1 ст. 122 НК РФ.

Налоговый орган обратился в арбитражный суд с заявлением о взыскании с общества с ограниченной ответственностью, применяющего упрощенную систему налогообложения, штрафа по п. 1 ст. 122 НК РФ за неполную уплату сумм налога в результате занижения налоговой базы.

Основанием для привлечения общества к ответственности явилось неправомерное уменьшение им применительно к п. 3 ст. 346.21 НК РФ суммы налога на сумму начисленных, но не уплаченных в бюджет страховых взносов на обязательное пенсионное страхование.

Решением суда первой инстанции, оставленным без изменения апелляционным судом, в удовлетворении заявленных требований отказано.

Согласно п. 3 ст. 346.21 НК РФ (в редакции, действовавшей на момент рассмотрения спора) сумма налога (квартальных авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными в статье налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплачиваемых за этот же период времени в соответствии с законодательством Российской Федерации[1].

Из указанных положений налогового законодательства следует, что неуплата начисленной суммы страховых взносов на обязательное пенсионное страхование не является основанием, препятствующим уменьшению налогоплательщиком суммы исчисленного налога при упрощенной системе налогообложения.

Таким образом, в данном случае состав правонарушения, предусмотренный п. 1 ст. 122 НК РФ, отсутствует.

Суд кассационной инстанции судебные акты оставил без изменения.

3. При уплате в бюджет суммы минимального налога, исчисленного по итогам налогового периода при применении упрощенной системы налогообложения, ранее уплаченные суммы авансовых платежей по налогу при применении упрощенной системы налогообложения подлежат зачету независимо от того, что указанные суммы зачисляются на счет территориального органа Федерального казначейства по разным кодам бюджетной классификации.

Налоговый орган обратился в арбитражный суд с заявлением о взыскании с индивидуального предпринимателя минимального налога, уплачиваемого в связи с применением упрощенной системы налогообложения. По мнению налогового органа, налогоплательщик, применяющий упрощенную систему налогообложения с объектом налогообложения «доходы, уменьшенные на величину расходов», при определении суммы минимального налога не вправе производить зачет ранее исчисленных в течение этого же налогового периода сумм авансовых платежей по налогу при применении упрощенной системы налогообложения, так как авансовые платежи по налогу и минимальный налог зачисляются на счет территориального органа Федерального казначейства по разным кодам бюджетной классификации Российской Федерации.

Суд первой инстанции в удовлетворении заявленных требований отказал по следующим основаниям.

В силу п. 4 и 5 ст. 346.21 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, которая засчитывается при исчислении сумм авансовых платежей по налогу за следующие отчетные периоды и суммы налога за налоговый период.

В соответствии с п. 6 ст. 346.18 НК РФ минимальный налог уплачивается в случае, если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога.

На основании п. 5 ст. 346.21 НК РФ исчисленная по итогам года сумма налога в размере минимального налога подлежит уменьшению на сумму ранее исчисленных в течение налогового периода авансовых платежей.

Согласно ст. 346.22 НК РФ суммы налога зачисляются на счета органов Федерального казначейства для их последующего распределения в бюджеты бюджетной системы Российской Федерации и бюджеты государственных внебюджетных фондов в соответствии с бюджетным законодательством Российской Федерации.

Денежные средства считаются зачисленными в доход соответствующего бюджета, бюджета государственного внебюджетного фонда с момента совершения Банком России или кредитной организацией операции по зачислению (учету) денежных средств на счет органа, исполняющего бюджет, бюджет государственного внебюджетного органа (ч. 2 ст. 40 Бюджетного кодекса Российской Федерации), т.е. на счет территориального органа Федерального казначейства.

2 ст. 40 Бюджетного кодекса Российской Федерации), т.е. на счет территориального органа Федерального казначейства.

Таким образом, зачисление сумм авансовых платежей по налогу и минимального налога на счет территориального органа Федерального казначейства с последующим распределением по различным кодам бюджетной классификации не влияет на возможность проведения зачета ранее уплаченных сумм по налогу при применении упрощенной системы налогообложения.

Суд кассационной инстанции оставил решение суда первой инстанции в силе.

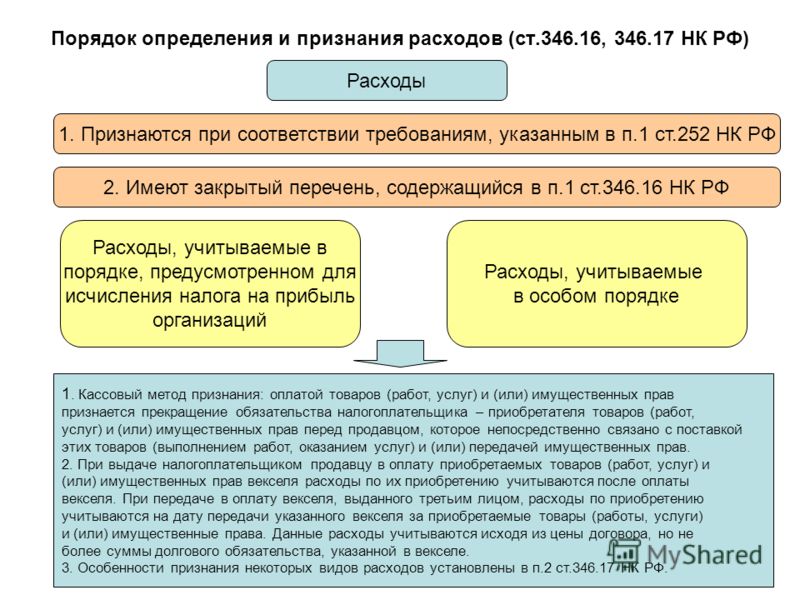

4. В целях исчисления налога при применении упрощенной системы налогообложения в расходы, уменьшающие налогооблагаемую базу, включаются понесенные затраты по доставке товаров покупателям.

Индивидуальный предприниматель обратился в арбитражный суд с заявлением о признании недействительным решения налогового органа о привлечении к налоговой ответственности по п. 1 ст. 122 НК РФ в виде взыскания штрафа и о доначислении суммы налога, уплачиваемого при применении упрощенной системы налогообложения.

Основанием для привлечения общества к налоговой ответственности послужил факт отнесения налогоплательщиком к производственным расходам затрат по оплате транспортных услуг по доставке товаров покупателям, что повлекло, по мнению налогового органа, занижение налоговой базы и неуплату налога в соответствующей сумме.

Суд первой инстанции удовлетворил заявленные требования.

Суд апелляционной инстанции отменил решение суда и отказал в удовлетворении заявленных требований, указав, что указанные расходы согласно подп. 6 п. 1 ст. 254 НК РФ не являются материальными затратами на приобретение работ и услуг производственного характера.

Суд кассационной инстанции постановление суда апелляционной инстанции отменил, решение суда первой инстанции оставил в силе, исходя из следующего.

В соответствии с подп. 5 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на сумму материальных расходов. Расходы, указанные в подп. 5 п. 1 ст. 346.16 НК РФ, принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций (абз. 2 п. 2 ст. 346.16 НК РФ).

1 ст. 346.16 НК РФ, принимаются применительно к порядку, предусмотренному для исчисления налога на прибыль организаций (абз. 2 п. 2 ст. 346.16 НК РФ).

Из подп. 6 п. 1 ст. 254 НК РФ следует, что к материальным расходам относятся затраты налогоплательщика на приобретение работ и услуг производственного характера, выполняемых сторонними организациями, а также на выполнение этих работ структурными подразделениями налогоплательщика. К работам (услугам) производственного характера относятся, в том числе транспортные услуги сторонних организаций и (или) структурных подразделений самого налогоплательщика по перевозкам грузов внутри организации, в частности перемещение сырья, инструментов, деталей, заготовок, других видов грузов с базисного склада в цеха и доставка готовой продукции в соответствии с условиями договоров (контрактов).

Согласно подп. 3 п. 1 ст. 268 НК РФ при реализации имущества налогоплательщик вправе уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией, в частности на расходы по хранению, обслуживанию и транспортировке реализуемого имущества. При этом при реализации покупных товаров расходы, связанные с их покупкой и реализацией, формируются с учетом положений ст. 320 НК РФ.

При этом при реализации покупных товаров расходы, связанные с их покупкой и реализацией, формируются с учетом положений ст. 320 НК РФ.

Согласно ст. 320 НК РФ (в редакции, действовавшей в момент рассмотрения спора) налогоплательщики, осуществляющие оптовую, мелкооптовую и розничную торговлю, формируют расходы на реализацию с учетом следующих особенностей. Расходы текущего месяца разделяются на прямые и косвенные. К прямым расходам относятся стоимость покупных товаров, реализованных в данном отчетном (налоговом) периоде, и суммы расходов на доставку (транспортные расходы) покупных товаров до склада налогоплательщика – покупателя товаров в случае, если эти расходы не включены в цену этих товаров. Все остальные расходы, за исключением внереализационных расходов, определяемых в соответствии со ст. 265 НК РФ, осуществленные в текущем месяце, признаются косвенными расходами и уменьшают доходы от реализации текущего месяца.

Таким образом, при определении объекта налогообложения по налогу, уплачиваемому в связи с применением упрощенной системы, налогоплательщик вправе уменьшить полученные доходы на расходы по транспортировке товаров от поставщика покупателю.

5. При исчислении налога за налоговый период по упрощенной системе налогообложения налогоплательщик вправе уменьшить полученные доходы на расходы по оплате стоимости приобретенных товаров, реализация которых не произведена в этом налоговом периоде.

Налоговый орган обратился в арбитражный суд с требованием к обществу с ограниченной ответственностью о взыскании штрафа по п. 1 ст. 122 НК РФ в связи с занижением суммы единого налога вследствие необоснованного отнесения к расходам стоимости товаров, приобретенных для дальнейшей реализации и не реализованных в отчетном периоде. По мнению налогового органа, при определении объекта налогообложения указанные расходы налогоплательщика уменьшают полученный доход только в случае реализации приобретенных товаров после их фактической оплаты покупателями.

Суд первой инстанции отказал в удовлетворении заявленных требований, исходя из следующего.

Согласно п. 2 ст. 347.17 НК РФ расходами налогоплательщиков признаются затраты после их фактической оплаты.

347.17 НК РФ расходами налогоплательщиков признаются затраты после их фактической оплаты.

В силу подп. 23 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (в редакции, действовавшей в момент рассмотрения спора)[2].

Согласно абз. 1 п. 2 ст. 346.16 НК РФ расходы, указанные в п. 1 ст. 346.16 НК РФ, принимаются при условии их соответствия критериям, указанным в п. 1 ст. 252 НК РФ.

В п. 1 ст. 252 НК РФ указано, что налогоплательщик уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Таким образом, в п. 2 ст. 346.16 и ст. 252 НК РФ отнесение к расходам стоимости приобретенных для реализации товаров не связывается с тем, в каком налоговом периоде товар реализован.

В связи с этим и в соответствии с п. 2 ст. 346.17 НК РФ указанные расходы налогоплательщика, применяющего упрощенную систему налогообложения, признаются при определении налоговой базы по налогу, уплачиваемому при упрощенной системе налогообложения, в полной сумме после их фактической оплаты, независимо от времени реализации товаров.

Суд кассационной инстанции решение суда оставил в силе.

6. Расходы на приобретение материалов и услуг, оплаченные векселями третьего лица, а также расходы по оплате услуг, оказываемых кредитными организациями на приобретение этих векселей, учитываются при определении объекта налогообложения по налогу, уплачиваемому по упрощенной системе налогообложения.

Общество с ограниченной ответственностью обратилось в арбитражный суд с заявлением о признании недействительными решения о привлечении к налоговой ответственности по п. 1 ст. 122 НК РФ за неполную уплату сумм налога в результате занижения налоговой базы и требования об уплате налога.

Основанием для доначисления налога и привлечения к ответственности стало необоснованное, по мнению налогового органа, уменьшение налогоплательщиком, применяющим упрощенную систему налогообложения, объекта налогообложения на расходы по оплате услуг кредитных организаций по приобретению векселей и расходы по оплате стоимости материалов этими векселями.

Решением суда первой инстанции, оставленным в силе судом апелляционной инстанции, заявленные требования удовлетворены по следующим основаниям.

В п. 1 ст. 346.14 НК РФ установлено, что объектом налогообложения по единому налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, признаются доходы либо доходы, уменьшенные на величину расходов.

В соответствии с подп. 5, 9 п. 1 ст. 346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на материальные расходы, а также расходы, связанные с оплатой услуг, оказываемых кредитными организациями. Согласно п. 2 ст. 346.16 НК РФ при применении упрощенной системы налогообложения учет указанных расходов осуществляется применительно к порядку, предусмотренному НК РФ, в отношении начисления налога на прибыль.

Материалами дела подтверждается, что векселя, приобретенные у банка, переданы в качестве средства оплаты по договору. Расходы учтены при исчислении единого налога после приобретения материалов и оказания услуг. Стоимость векселей к расходам не относилась. Оплата услуг банка на приобретение векселей произведена на основании счетов-фактур банка.

Поскольку расходы на приобретение векселей связаны с оплатой услуг, оказываемых кредитной организацией, векселя использованы в качестве средства платежа за приобретенные материалы и оказанные услуги (подп. 5, 9 п. 1 ст. 346.16 НК РФ), указанные расходы следует учитывать при исчислении единого налога, уплачиваемого по упрощенной системе налогообложения.

5, 9 п. 1 ст. 346.16 НК РФ), указанные расходы следует учитывать при исчислении единого налога, уплачиваемого по упрощенной системе налогообложения.

Суд кассационной инстанции оставил судебные акты в силе.

7. Несвоевременное представление декларации по итогам квартала по налогу, уплачиваемому при применении упрощенной системы налогообложения, является основанием для привлечения налогоплательщика к налоговой ответственности по п. 1 ст. 119 НК РФ.

Налоговый орган обратился в арбитражный суд с заявлением о взыскании с общества с ограниченной ответственностью штрафа по п. 1 ст. 119 НК РФ. Основанием для вынесения решения о привлечении налогоплательщика к ответственности явилось несвоевременное представление декларации по налогу, уплачиваемому при применении упрощенной системы налогообложения, за первый квартал текущего года.

Суд первой инстанции в удовлетворении заявленных требований отказал, указав в решении, оставленном в силе судом апелляционной инстанции, что состав указанного правонарушения отсутствует, поскольку расчет по итогам квартала налога, уплачиваемого при применении упрощенной системы налогообложения, не является декларацией.

Суд кассационной инстанции судебные акты суда первой и апелляционной инстанции отменил и удовлетворил заявленные требования по следующим основаниям.

Согласно п. 1 ст. 119 НК РФ налоговая ответственность предусмотрена за непредставление налогоплательщиком в установленный законодательством о налогах и сборах срок налоговой декларации в налоговый орган по месту учета.

В силу подп. 4 п. 1 ст. 23 НК РФ налогоплательщики обязаны представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах.

Пунктом 1 ст. 346.23 НК РФ предусмотрена обязанность налогоплательщиков-организаций по истечении налогового (отчетного) периода представлять налоговые декларации по налогу, уплачиваемому при применении упрощенной системы налогообложения, в налоговые органы по месту своего нахождения. Налоговые декларации по итогам налогового периода представляются налогоплательщиком-организацией не позднее 31 марта года, следующего за истекшим налоговым периодом, а по итогам отчетного периода представляются не позднее 25 дней со дня окончания соответствующего отчетного периода.

На основании ст. 346.19 НК РФ налоговым периодом по налогу, уплачиваемому при применении упрощенной системы налогообложения, признается календарный год, отчетными периодами – первый квартал, полугодие и девять месяцев календарного года.

Следовательно, привлечение налогоплательщика к налоговой ответственности является обоснованным.

8. В случае несвоевременной уплаты по итогам отчетного периода (полугодия) сумм авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, подлежат начислению пени.

Налоговый орган обратился в арбитражный суд с заявлением о взыскании с индивидуального предпринимателя пеней за несвоевременную уплату налога по упрощенной системе налогообложения по итогам полугодия.

Решением суда первой инстанции, оставленным в силе судом апелляционной инстанции, в удовлетворении заявленных требований отказано. При этом суды исходили из того, что авансовый платеж по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (п. 3 ст. 346.21 НК РФ), не является налогом, уплачиваемым по итогам налогового периода. Поэтому требование инспекции о взыскании пеней, предусмотренных ст. 75 НК РФ, по авансовым платежам по указанному налогу является неправомерным.

3 ст. 346.21 НК РФ), не является налогом, уплачиваемым по итогам налогового периода. Поэтому требование инспекции о взыскании пеней, предусмотренных ст. 75 НК РФ, по авансовым платежам по указанному налогу является неправомерным.

Суд кассационной инстанции решение суда первой инстанции и постановление апелляционного суда отменил и в удовлетворении заявленных требований отказал по следующим основаниям.

Согласно п. 3 ст. 346.21 НК РФ налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу. Авансовые платежи по налогу уплачиваются не позднее 25-го числа первого месяца, следующего за истекшим (абз. 2 п. 7 ст. 346.21 НК РФ).

2 п. 7 ст. 346.21 НК РФ).

В соответствии со ст. 75 НК РФ пеня начисляется за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора, начиная со следующего за установленным законодательством о налогах и сборах дня уплаты налога или сбора.

В силу положений п. 20 постановления Пленума Высшего Арбитражного Суда Российской Федерации от 28.02.2001 № 5 «О некоторых вопросах применения части первой НК РФ» пени могут быть взысканы с налогоплательщика в том случае, если согласно положений закона о конкретном виде налога авансовый платеж исчисляется по итогам отчетного периода на основе налоговой базы.

Поскольку авансовый платеж по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, исчисляется на основе налоговой базы, т. е. исходя из реальных финансовых результатов экономической деятельности налогоплательщика за данный отчетный период, начисление пени (ст. 75 НК РФ) является правомерным.

[1] Согласно п. 3 ст. 346.21 НК РФ в редакции Федерального закона от 21.07.2005 № 101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу

3 ст. 346.21 НК РФ в редакции Федерального закона от 21.07.2005 № 101-ФЗ «О внесении изменений в главы 26.2 и 26.3 части второй Налогового кодекса Российской Федерации и некоторые законодательные акты Российской Федерации о налогах и сборах, а также о признании утратившими силу

отдельных положений законодательных актов Российской Федерации», действующей с 01.01.2006, сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается указанными налогоплательщиками на сумму страховых взносов на обязательное пенсионное страхование, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации.

[2] Согласно подп. 23 п. 1 ст. 346.16 НК РФ (в редакции Федерального закона от 21.07.2005 № 101-ФЗ, действующей с 01.01.2006) при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации (уменьшенные на величину расходов, указанных в подпункте 8 этого пункта). При реализации указанных товаров налогоплательщик вправе уменьшить доходы от этих операций на сумму расходов, непосредственно связанных с такой реализацией, в том числе на сумму расходов по хранению, обслуживанию и транспортировке реализуемых товаров.

При реализации указанных товаров налогоплательщик вправе уменьшить доходы от этих операций на сумму расходов, непосредственно связанных с такой реализацией, в том числе на сумму расходов по хранению, обслуживанию и транспортировке реализуемых товаров.

«Нормализация» НЛО — отставной пилот ВМС США вспоминает о столкновении с Tic Tac предмет, который, по ее словам, ее мало интересует, несмотря на то, что он действительно сталкивался с ним на работе.

«Я не считаю себя разоблачителем … Я не идентифицирую себя как НЛО», — сказала бывший летчик-истребитель агентству Reuters в интервью Zoom за несколько дней до отчета, который, как ожидается, будет включать ее собственный опыт и десятки других, подобных этому, должен был быть представлен Конгрессу.

Во время обычной учебной миссии с авианосцем USS Nimitz у побережья Южной Калифорнии в ноябре 2004 года другой военный корабль попросил Дитрих и ее тогдашнего командира, пилота Дэвида Фрэвор, расследовать радиолокационные контакты в районе, движущемся в необъяснимая мода.

Она рассказала, что они сначала заметили необычное «взбалтывание» поверхности океана, а затем увидели то, что она и Фравор описали как гладкий белый продолговатый объект, напоминающий большую мяту Tic Tac, летящую на высокой скорости над водой.

Когда Фравор на своем самолете повернулся, чтобы «вступить в контакт» с объектом, «он, казалось, отреагировал непонятным нам образом», потому что у него, казалось, не было «каких-либо видимых поверхностей управления полетом или средств движения», — вспоминал Дитрих. .

Видеозапись того, что Дитрих и Фравор стали свидетелями в тот день, теперь широко известная как инцидент Tic Tac, вероятно, будет включена в предстоящий отчет Конгрессу вместе с двумя другими рассекреченными видео, снятыми истребителями ВМС США в 2015 году во время аналогичных столкновений с то, что правительство называет неопознанными воздушными явлениями, или UAP.

ВМС США ранее подтвердили подлинность видео.

Дитрих, теперь мать троих детей, рассказала о своем недавнем совместном выступлении с Фравором в новостной программе CBS «60 минут» и с тех пор ответила на десятки видеозвонков от других журналистов с просьбами узнать больше о том, что она видела. в 2004 году.

Ее ответ остается таким же, как и в течение последних 17 лет.

«Мы не знаем, что это было, но это могло быть естественным явлением человеческой деятельности. Но дело в том, что это было странно, и мы не могли его распознать», — сказал Дитрих из отеля в Колорадо. комнату, которую она делила со своими детьми и двумя собаками.

Жонглирование запросами СМИ во время переезда семьи через всю страну утомительно, но Дитрих сказала, что хочет уменьшить клеймо, связанное с сообщениями о наблюдениях НЛО, и надеется, что больше людей смогут высказываться, не опасаясь насмешек.

«Люди могут быть обеспокоены своей карьерой, своей церковью или чем-то в этом роде. Они не хотят быть сумасшедшими НЛО, так что, думаю, я пытаюсь нормализовать это, говоря об этом», — сказал Дитрих.

Они не хотят быть сумасшедшими НЛО, так что, думаю, я пытаюсь нормализовать это, говоря об этом», — сказал Дитрих.

Общественное увлечение неопознанными летающими объектами было подогрето в последние недели предстоящим отчетом, поскольку энтузиасты НЛО ожидают возможных разоблачений необъяснимых наблюдений, которые, по мнению многих, правительство стремилось дискредитировать или скрыть на протяжении десятилетий.

Согласно предварительным данным, опубликованным The New York Times со ссылкой на высокопоставленных чиновников администрации, проинформированных об этом отчете, сотрудники разведки США не обнаружили никаких доказательств того, что UAP, наблюдаемые авиаторами ВМС в последние годы, были космическими кораблями пришельцев, но наблюдения до сих пор остаются необъяснимыми.

Высокопоставленные официальные лица США, упомянутые в статье Times, заявили, что двусмысленность отчета означает, что правительство не может окончательно исключить внеземное происхождение наблюдений. The Times сообщила, что отчет, который будет представлен американской разведкой совместно с Пентагоном, охватывает более 120 задокументированных случаев загадочных объектов, демонстрирующих скорость и маневренность, превышающие известные авиационные технологии.

The Times сообщила, что отчет, который будет представлен американской разведкой совместно с Пентагоном, охватывает более 120 задокументированных случаев загадочных объектов, демонстрирующих скорость и маневренность, превышающие известные авиационные технологии.

Дитрих сказала, что не имеет мнения по поводу отчета и не знакома с его содержанием. Она хотела бы услышать больше от пилотов, у которых были подобные наблюдения НЛО.

«Думаю, это обычное человечество, которое немного шокировано, немного восхищено, немного нервничает, сбито с толку и все такое. И поэтому признание этого в другом человеке может быть в какой-то степени утешительным. ,» она сказала.

Но Дитрих также выразила надежду на то, что общественный интерес к НЛО уменьшится по мере того, как эта тема будет привлекать все больше внимания.

«Надеюсь, я не стану НЛО и фанатом Tic Tac на всю оставшуюся жизнь. Это не то, что я себе представляла», — сказала она.

Это не то, что я себе представляла», — сказала она.

Репортаж Павитры Джордж из Вашингтона; Под редакцией Стива Гормана и Стивена Коутса

Наши стандарты: Принципы доверия Thomson Reuters.

Счастливого Рождества от Департамента ВМС США

Избранная коллекция

Афроамериканские женщины в Айове Цифровая коллекцияВсе коллекцииАнтропология в АйовеКомната редких книг Артура и Мириам КантерКнижное искусство в специальных коллекцияхКоллекция книжных моделейCalvin Geological PhotographsCapture Your ResearchДневники и письма гражданской войныПубликации Совета по информированию об инвалидностиЦифровая коллекция DadaКоллекция слайдов Денниса Майкла УорренаСтоматология Фотографии класса колледжаОтдел театрального искусства Портфолио дизайнеровDutch in the WorldEarly Manuscripts Digital CollectionEditorial Cartoons of Brian DuffyEditorial Cartoons of Frank MillerEditorial Cartoons of Harold «Tom» CarlisleEditorial Cartoons of J.N. «Ding» DarlingEve Drewelow Digital CollectionEvelyn Birkby CollectionFan Fiction Oral History ProjectПортреты Феликса де ла Кончи в разговореМузей искусств ФиггеЦифровая коллекция Гранта ВудаФильм/виртуальная галереяFluxus West Digital CollectionGeneral Land Office Survey MapsGenister Geoscience SlidesGrant Wood Art ColonyHancher Auditorium EventsHelen Grundman 4-H ScrapbookГенри А. Коллекция УоллесаHevelin FanzinesИсторические дневники детей АйовыИсторическая цифровая коллекция нотИсторический архив Архив Hixson Plat Map Атласы АйовыГомер Калкин СлайдыГодовые отчеты ILA/ACRLДеловые встречи ILA/ACRLОтчеты глав ILA/ACRLПротоколы и отчеты ILA/ACRLСтратегические планы ILA/ACRLОтчеты казначеяILA/ACRLПротоколы правления Ignaz Pleyel Early Издания Информационный бюллетень Imogene HubМеждународные программы Outreach Culture KitsIowa Aerial Photo IndicesIowa Byington Reed DiariesIowa City Council Foreign Relations PresentationsIowa City Independent PublishingIowa City Town and Кампусные сценыИсторические листы АйовыУстные истории журналистов АйовыУстный проект истории труда АйовыПроект рассказов АйовыПремия поэзии АйовыКоллекция реки АйовыГорода АйовыЖенские архивы Айовы ОснователиЖенские архивы АйовыИзображенияГород Айовы Ирвинга ВебераДокументы Джеймса Ван АлленаКоллекция Джеймса У. БоллинджераКомната редких книг Джона МартинаИзображения Комната редких книг Джона МартинаЖилая дорогаДжон П.

Коллекция УоллесаHevelin FanzinesИсторические дневники детей АйовыИсторическая цифровая коллекция нотИсторический архив Архив Hixson Plat Map Атласы АйовыГомер Калкин СлайдыГодовые отчеты ILA/ACRLДеловые встречи ILA/ACRLОтчеты глав ILA/ACRLПротоколы и отчеты ILA/ACRLСтратегические планы ILA/ACRLОтчеты казначеяILA/ACRLПротоколы правления Ignaz Pleyel Early Издания Информационный бюллетень Imogene HubМеждународные программы Outreach Culture KitsIowa Aerial Photo IndicesIowa Byington Reed DiariesIowa City Council Foreign Relations PresentationsIowa City Independent PublishingIowa City Town and Кампусные сценыИсторические листы АйовыУстные истории журналистов АйовыУстный проект истории труда АйовыПроект рассказов АйовыПремия поэзии АйовыКоллекция реки АйовыГорода АйовыЖенские архивы Айовы ОснователиЖенские архивы АйовыИзображенияГород Айовы Ирвинга ВебераДокументы Джеймса Ван АлленаКоллекция Джеймса У. БоллинджераКомната редких книг Джона МартинаИзображения Комната редких книг Джона МартинаЖилая дорогаДжон П.