Содержание

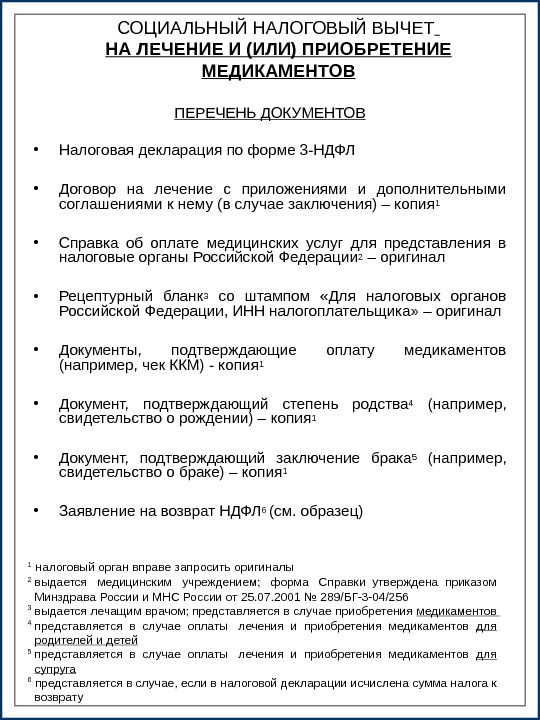

Справка для налогового вычета

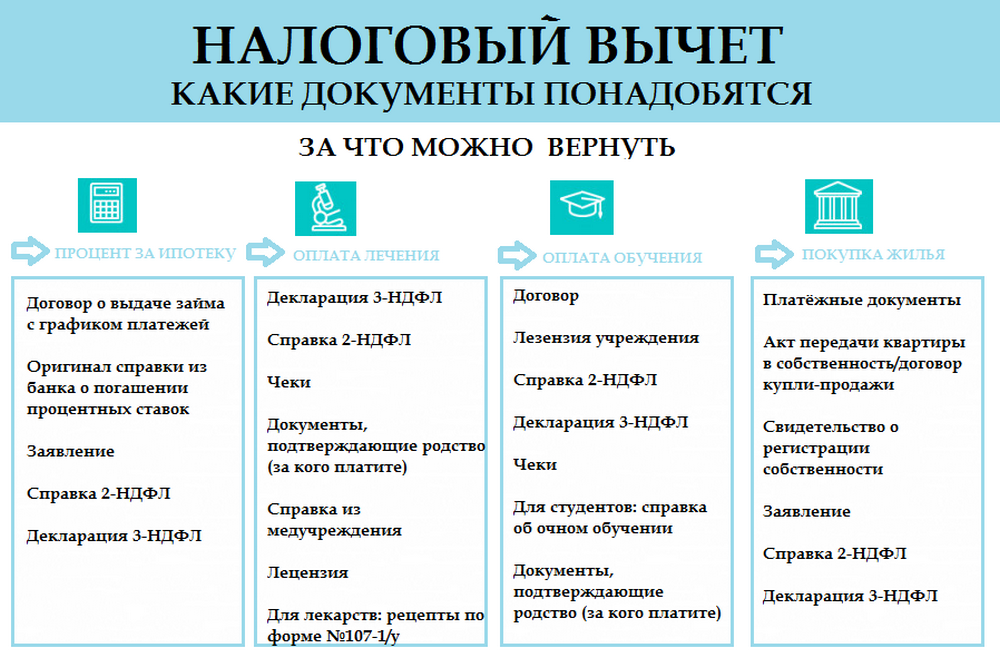

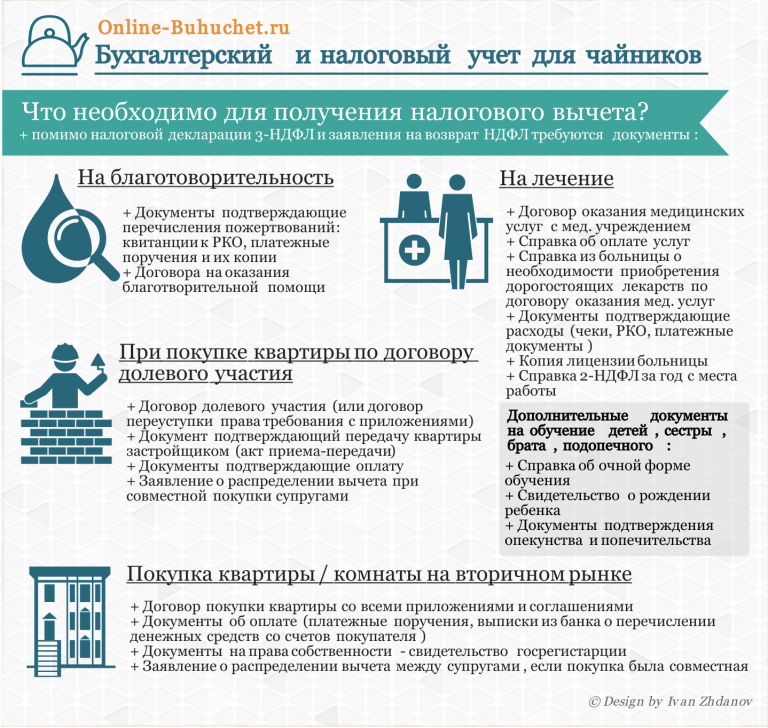

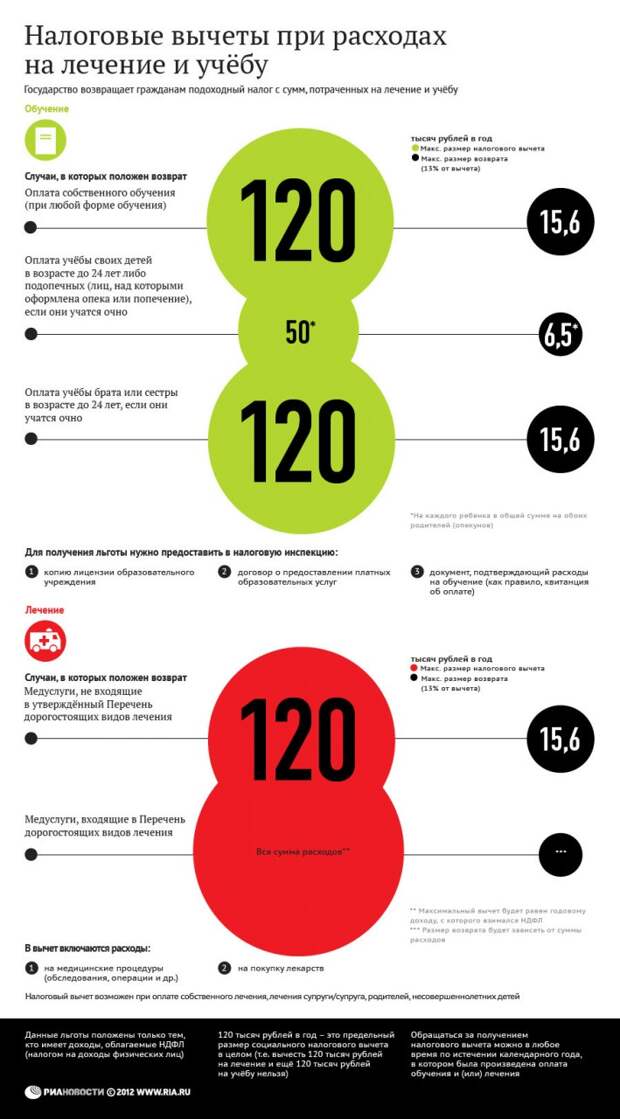

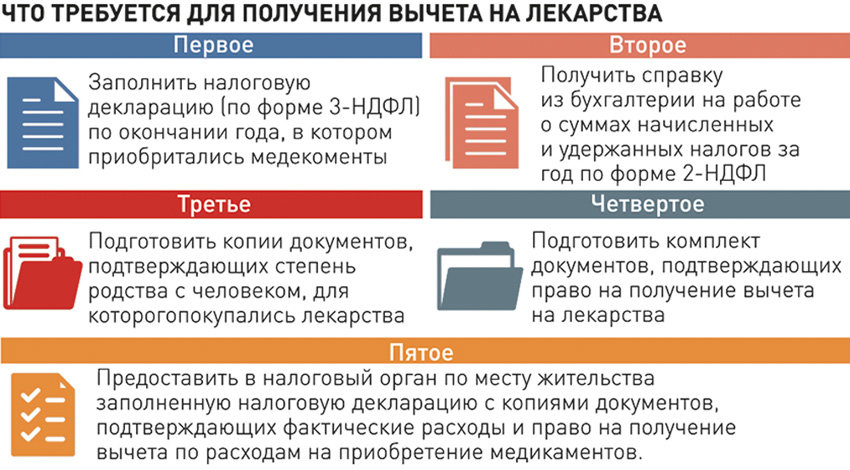

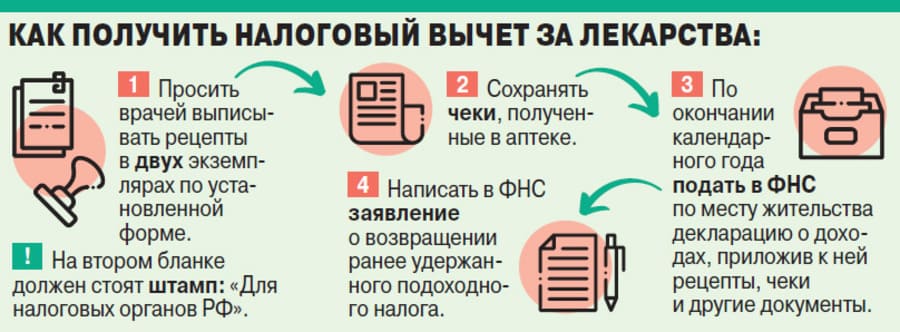

Как получить Социальный налоговый вычет за оплаченные медицинские услуги

Право на применение социального налогового вычета имеют все плательщики НДФЛ-получатели доходов, облагаемых по ставке 13% ( пункт 3 статьи 210 НК РФ).

Согласно пп.3 п.1 ст.219 НК РФ, Социальный налоговый вычет предоставляется Налогоплательщику за медицинские услуги, оплаченные и полученные самим налогоплательщиком , его законному супругу (законной супруге), родителям, детям (в том числе усыновленным) в возрасте до 18 лет, подопечным в возрасте до 18 лет (в соответствии с перечнем медицинских услуг, утвержденным Правительством Российской Федерации), а также в размере стоимости лекарственных препаратов для медицинского применения, назначенных им лечащим врачом и приобретаемых налогоплательщиком за счет собственных средств.

Для получения указанного вычета необходимо подать в налоговую инспекцию по месту жительства декларацию 3-НДФЛ вместе с заявлением на социальный вычет. К декларации необходимо приложить подтверждающие документы:

К декларации необходимо приложить подтверждающие документы:

- справки о доходах по форме 2-НДФЛ,

- копии договора на лечение,

- копии квитанций об оплате,

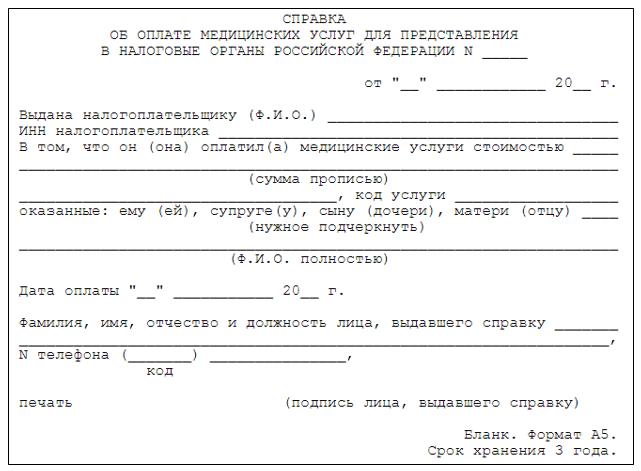

- оригинал справки об оплате медицинских услуг для представления в налоговые органы (оформляется в соответствии с Приказом Минздрава РФ N 289, МНС РФ N БГ-3-04/256 от 25.07.2001),

- если социальный налоговый вычет заявляется в отношении расходов на лечение детей, супруга (супруги), своих родителей, то также представляется копия документа, подтверждающего родственные отношения: свидетельства о браке, свидетельства о рождении налогоплательщика, свидетельство о рождении ребенка,

- копию лицензии медучреждения (при необходимости ее можно взять на сайте медицинской организации).

Наша лицензия размещена здесь >>

ДЛЯ ОФОРМЛЕНИЯ СПРАВКИ ОБ ОПЛАТЕ МЕДИЦИНСКИХ УСЛУГ В ГАУЗ СО«ОДКБ» НАЛОГОПЛАТЕЛЬЩИКУ НЕОБХОДИМО ПРЕДЪЯВИТЬ:

1. Оригинал паспорта налогоплательщика

Оригинал паспорта налогоплательщика

2.Оригиналы договоров на оказание медицинских услуг

Договор на оказание медицинских услуг обязательно должен быть оформлен на налогоплательщика, который планирует получить налоговый вычет, и оплатившего услуги:

-за себя,

-за супруга(гу), находящегося(щуюся) в зарегистрированном браке,

-за своих родителей (но не родителей супруга),

-за своих детей в возрасте до 18 лет.

ДОГОВОР НЕ ИСПРАВЛЯЕТСЯ И НЕ ПЕРЕОФОРМЛЯЕТСЯ.

СПРАВКА НЕ ВЫДАЕТСЯ, если медицинские услуги оплачивает плательщик, являющийся сестрой, братом, свекровью, тестем, гражданским мужем или родителем ребенка старше 18 лет и т.д.

3.Оригиналы кассовых чеков

Кассовые чеки об оплате медицинских услуг являются единственным документом,подтверждающим факт оплаты в конце налогового периода. Пожалуйста, сохраняйте чеки!

ЧЕКИ НЕ ВОССТАНАВЛИВАЮТСЯ. При оплате банковской картой через терминал карта должна принадлежать налогоплательщику, который указан в договоре на оказание медицинских услуг, и предъявляется им лично.

Получить справку об оплате медицинских услуг для представления в налоговые органы может НАЛОГОПЛАТЕЛЬЩИК,

обратившись в ГАУЗ СО «ОДКБ»:

понедельник – пятница, 08:00 – 17:00

суббота 08:00 — 15:00

г. Екатеринбург, ул. Серафимы Дерябиной, 32, здание Поликлиники, 1 этаж

регистратура платных услуг

В случае удаленного проживания налогоплательщика сканированная копия Справки об оплате медицинских услуг для представления в налоговые органы может быть направлена на электронную почту.

Для этого необходимо отсканировать и направить на электронную почту [email protected] полный пакет документов, перечисленных выше и Заявление ( скачать тут >> )

Государственная трактовка постатейных вычетов – ITEP

Авторы

Дилан Грундман О’Нил

Мэг Вихе

Прочитать эту аналитическую записку в форме PDF Колумбии разрешают группу льгот по подоходному налогу, известную как «детализированные вычеты». [1] Детализированные вычеты предназначены для покрытия широкого спектра личных расходов, влияющих на способность налогоплательщика платить налоги, включая благотворительные взносы, чрезвычайные медицинские расходы, выплаты процентов по ипотечным кредитам, а также государственные и местные налоги. Но эти отчисления сокращают государственный доход на миллиарды долларов в год, принося наибольшую выгоду домохозяйствам с более высокими доходами и практически не принося пользу семьям со средним и низким доходом, которые обычно платят наибольшую долю своих доходов в штате и на местном уровне. налоги. [2] В этом аналитическом обзоре объясняются детализированные вычеты и исследуются варианты реформирования этих регрессивных налоговых льгот на уровне штатов, включая недавние реформы, принятые в ряде штатов.

Но эти отчисления сокращают государственный доход на миллиарды долларов в год, принося наибольшую выгоду домохозяйствам с более высокими доходами и практически не принося пользу семьям со средним и низким доходом, которые обычно платят наибольшую долю своих доходов в штате и на местном уровне. налоги. [2] В этом аналитическом обзоре объясняются детализированные вычеты и исследуются варианты реформирования этих регрессивных налоговых льгот на уровне штатов, включая недавние реформы, принятые в ряде штатов.

Что такое постатейные вычеты?

При расчете суммы своего дохода, подлежащего налогообложению, федеральное правительство и большинство штатов позволяют людям выбирать, следует ли вычесть базовую сумму «стандартного вычета» или общую сумму их «детализированных вычетов» — группу примерно дюжина отдельных налоговых вычетов. В большинстве штатов с подоходным налогом с населения «привязаны» к правилам постатейного вычета федерального правительства, что позволяет людям, которые используют постатейные вычеты в своих федеральных налоговых декларациях, делать это также на уровне штата. Как правило, более обеспеченные семьи с большей вероятностью, чем семьи с более низкими доходами, имеют достаточно отчислений, чтобы иметь смысл делать детализацию. Вычеты, связанные с домовладением, часто являются причиной того, что постатейные вычеты семьи превышают ее стандартный вычет.

Как правило, более обеспеченные семьи с большей вероятностью, чем семьи с более низкими доходами, имеют достаточно отчислений, чтобы иметь смысл делать детализацию. Вычеты, связанные с домовладением, часто являются причиной того, что постатейные вычеты семьи превышают ее стандартный вычет.

Как правило, основанием для каждого постатейного вычета является учет крупных или необычных личных расходов, влияющих на платежеспособность налогоплательщика. Некоторые детализированные вычеты также предлагаются как способ поощрения определенных типов поведения. Самые большие постатейные отчисления включают в себя благотворительные взносы, проценты по ипотечным кредитам, уплачиваемые домовладельцами, крупные медицинские расходы, а также государственные и местные подоходные налоги, налоги на имущество и налоги с продаж. Поскольку нет особого смысла вычитать платеж подоходного налога штата из платежа подоходного налога штата, в большинстве штатов требуется, чтобы составители статей добавляли обратно любой вычет подоходного налога штата, указанный в федеральных налоговых формах, при пересчете своих постатейных вычетов для целей штата.

Справедливость Последствия постатейных вычетов

Постатейные вычеты влияют на справедливость налогообложения: семьи с низкими доходами практически не получают выгоды от этих вычетов, а самые большие льготы зарезервированы для семей с более высокими доходами, которые, возможно, нуждаются в них меньше всего.

Этому результату есть несколько причин. Например, многие семьи с низким доходом не владеют собственным жильем и, таким образом, не получают выгоды от вычетов процентов по ипотечным кредитам или уплачиваемых налогов на недвижимость. Эти семьи также не в состоянии жертвовать значительные суммы на благотворительность и не склонны выплачивать крупные суммы, подлежащие вычету из суммы подоходного налога штата.

Регрессивный характер постатейных вычетов усиливается тем фактом, что при подоходном налоге с дифференцированными ставками (где предельная ставка налога повышается по мере роста дохода) любой тип налогового вычета, как правило, дает большую выгоду наиболее обеспеченным семьи. Это связано с тем, что снижение налога, предлагаемое постатейным вычетом, зависит от ставки подоходного налога налогоплательщика. Представьте себе две семьи, каждая из которых заплатила по 10 000 долларов в виде процентов по ипотеке, которые они включают в свои постатейные отчисления. Если первая семья — это семья со средним доходом, платящая по ставке федерального налога в размере 15 процентов, самое большее, на что они могут рассчитывать, — это снижение федерального налога на 1500 долларов США из этого вычета (10 000 долларов США, умноженное на 15 процентов). Но если вторая семья намного богаче и платит в 39При максимальной ставке 0,6% они могли ожидать снижения налогов до 3960 долларов. Поскольку в подавляющем большинстве штатов, разрешающих постатейные вычеты, также используется система дифференцированных налоговых ставок, этот перевернутый эффект также распространен на уровне штатов.

Это связано с тем, что снижение налога, предлагаемое постатейным вычетом, зависит от ставки подоходного налога налогоплательщика. Представьте себе две семьи, каждая из которых заплатила по 10 000 долларов в виде процентов по ипотеке, которые они включают в свои постатейные отчисления. Если первая семья — это семья со средним доходом, платящая по ставке федерального налога в размере 15 процентов, самое большее, на что они могут рассчитывать, — это снижение федерального налога на 1500 долларов США из этого вычета (10 000 долларов США, умноженное на 15 процентов). Но если вторая семья намного богаче и платит в 39При максимальной ставке 0,6% они могли ожидать снижения налогов до 3960 долларов. Поскольку в подавляющем большинстве штатов, разрешающих постатейные вычеты, также используется система дифференцированных налоговых ставок, этот перевернутый эффект также распространен на уровне штатов.

Постатейный режим вычетов штата

Тридцать один штат и округ Колумбия (округ Колумбия) разрешают детализированные вычеты по образцу федеральных правил (рис. 1). В семнадцати штатах строго соблюдаются федеральные правила в отношении постатейных вычетов (за исключением федерального вычета по уплаченному подоходному налогу штата, который большинство штатов благоразумно решили запретить). Одиннадцать других штатов и округ Колумбия используют одни и те же федеральные правила, но налагают свои ограничения на некоторые или все эти вычеты (см. рис. 2 для более подробной информации об этих штатах). Только три штата (Алабама, Арканзас и Южная Каролина) предлагают постатейные вычеты без каких-либо ограничений или поэтапного сокращения. В отличие от этого, десять штатов с широким подоходным налогом не разрешают какие-либо из этих постатейных вычетов, предпочитая вместо этого устанавливать свои собственные правила определения налогооблагаемого дохода, которые могут включать вычеты по различным расходам, но не основаны на федеральной структуре вычетов и не ограничьте эти вычеты детализаторами.

1). В семнадцати штатах строго соблюдаются федеральные правила в отношении постатейных вычетов (за исключением федерального вычета по уплаченному подоходному налогу штата, который большинство штатов благоразумно решили запретить). Одиннадцать других штатов и округ Колумбия используют одни и те же федеральные правила, но налагают свои ограничения на некоторые или все эти вычеты (см. рис. 2 для более подробной информации об этих штатах). Только три штата (Алабама, Арканзас и Южная Каролина) предлагают постатейные вычеты без каких-либо ограничений или поэтапного сокращения. В отличие от этого, десять штатов с широким подоходным налогом не разрешают какие-либо из этих постатейных вычетов, предпочитая вместо этого устанавливать свои собственные правила определения налогооблагаемого дохода, которые могут включать вычеты по различным расходам, но не основаны на федеральной структуре вычетов и не ограничьте эти вычеты детализаторами.

Варианты реформы постатейных вычетов

В последние годы законодатели ряда штатов ратифицировали смелые реформы, предусматривающие постепенное сокращение или даже отмену постатейных вычетов. Полная отмена постатейных вычетов в Род-Айленде в 2010 году была наиболее значительной из этих усилий до сих пор. Другие штаты ограничили стоимость некоторых вычетов или преобразовали их в кредиты, что сделало эти налоговые льготы менее несправедливыми и расширило базу подоходного налога штата (рис. 2). Совсем недавно в штатах Канзас, Мэн, Северная Каролина и Вермонт были внесены изменения, направленные на снижение суммы постатейных вычетов для наиболее обеспеченных налогоплательщиков. Варианты реформы постатейных вычетов включают:

Полная отмена постатейных вычетов в Род-Айленде в 2010 году была наиболее значительной из этих усилий до сих пор. Другие штаты ограничили стоимость некоторых вычетов или преобразовали их в кредиты, что сделало эти налоговые льготы менее несправедливыми и расширило базу подоходного налога штата (рис. 2). Совсем недавно в штатах Канзас, Мэн, Северная Каролина и Вермонт были внесены изменения, направленные на снижение суммы постатейных вычетов для наиболее обеспеченных налогоплательщиков. Варианты реформы постатейных вычетов включают:

• Полная отмена постатейных вычетов: Самый всеобъемлющий подход к реформе, доступный штатам, — просто отменить все постатейные вычеты. Семьи со средним и низким доходом могут быть защищены от такого изменения путем одновременного увеличения базового стандартного вычета, доступного для всех семей. Такой подход применялся в Род-Айленде в 2010 году.

• Ограничение общей суммы постатейных вычетов: Постатейные вычеты обычно не имеют предельных значений, поэтому, например, состоятельные налогоплательщики с ценными домами могут использовать налог на имущество. вычет в размере, который недоступен для налогоплательщиков с низким и средним уровнем дохода. Штаты могут сократить вычеты для наиболее состоятельных налогоплательщиков, ограничив общую сумму постатейных вычетов, которые могут быть заявлены. Мэн, Северная Каролина и Вермонт ввели бейсболки за последние несколько лет.

вычет в размере, который недоступен для налогоплательщиков с низким и средним уровнем дохода. Штаты могут сократить вычеты для наиболее состоятельных налогоплательщиков, ограничив общую сумму постатейных вычетов, которые могут быть заявлены. Мэн, Северная Каролина и Вермонт ввели бейсболки за последние несколько лет.

• Разрешение только определенных постатейных вычетов и/или уменьшение вычетов в процентах: Другой вариант ограничения постатейных вычетов — разрешить только несколько конкретных вычетов, а не полный список, указанный в федеральных налоговых формах. Канзас и Северная Каролина недавно сократили количество доступных постатейных вычетов до трех или четырех основных федеральных вычетов. Отчисления на благотворительные взносы и медицинские расходы чаще всего выделяются как налоговые льготы, которые даже реформаторские государства склонны учитывать (или освобождать от упомянутых выше пределов). Канзас также допускает только половину федеральной стоимости для двух разрешенных вычетов.

• Преобразование постатейных вычетов в кредиты: Одним из важных факторов «перевернутого» характера постатейных вычетов является то, что они дают большие преимущества налогоплательщикам с более высокими доходами, которые сталкиваются с более высокими предельными налоговыми ставками. Преобразование этих вычетов в кредит является одним из способов обеспечить более прямую зависимость налогового воздействия постатейных вычетов от суммы вычетов, на которые претендует налогоплательщик, а не от их предельной ставки подоходного налога. Реформы, проведенные в Юте и Висконсине, предлагают примеры такого подхода.

• Введение в действие отдельных положений о поэтапном сокращении: На федеральном уровне положение, известное как запрет «Пиза» (по имени его автора, члена палаты представителей Дональда Писа), сокращает некоторые детализированные отчисления для налогоплательщиков с более высокими доходами. Большинство штатов также придерживаются или «присоединяются» к этому положению. Запрет Пиза эффективно снижает регрессивность постатейных вычетов, хотя такая связь с федеральным законом делает штаты уязвимыми для постоянно меняющихся федеральных правил, включая постепенную отмену Пиза с 2006 по 2010 год, продление этой отмены на 2011 и 2012 годы. и его восстановление с более высокими лимитами доходов, начиная с 2013 года. Государства могут установить свои собственные лимиты доходов и правила поэтапного сокращения, чтобы обеспечить предсказуемый и потенциально более прогрессивный метод ограничения постатейных вычетов для налогоплательщиков с высокими доходами. Шесть штатов и округ Колумбия приняли этот подход, включая Калифорнию, Гавайи, Кентукки, Мэн, Миннесоту и Нью-Йорк. Мэн — единственный штат, полностью отказавшийся от постатейных вычетов для налогоплательщиков с более высокими доходами (а также ограничивающий их для остальных).

Запрет Пиза эффективно снижает регрессивность постатейных вычетов, хотя такая связь с федеральным законом делает штаты уязвимыми для постоянно меняющихся федеральных правил, включая постепенную отмену Пиза с 2006 по 2010 год, продление этой отмены на 2011 и 2012 годы. и его восстановление с более высокими лимитами доходов, начиная с 2013 года. Государства могут установить свои собственные лимиты доходов и правила поэтапного сокращения, чтобы обеспечить предсказуемый и потенциально более прогрессивный метод ограничения постатейных вычетов для налогоплательщиков с высокими доходами. Шесть штатов и округ Колумбия приняли этот подход, включая Калифорнию, Гавайи, Кентукки, Мэн, Миннесоту и Нью-Йорк. Мэн — единственный штат, полностью отказавшийся от постатейных вычетов для налогоплательщиков с более высокими доходами (а также ограничивающий их для остальных).

Детализированные вычеты и более широкая налоговая реформа

Некоторые законодатели могут счесть заманчивым совместить реформы постатейных вычетов со снижением ставок подоходного налога, чтобы получить более широкую налоговую базу при более низких налоговых ставках. Но если такое снижение ставок чрезмерно велико или направлено в пользу богатых, другие важные принципы налоговой политики, такие как обеспечение справедливого налогообложения и поддержание достаточных потоков доходов для финансирования жизненно важных государственных услуг, могут быть скомпрометированы в процессе. Государства, рассматривающие вопрос о реформе постатейных вычетов, должны тщательно взвесить эти факторы. Налоговая структура каждого штата в настоящее время в большей степени опирается на семьи с низким доходом, чем на семьи с более высокими доходами, и многие штаты борются с периодическим дефицитом доходов и недофинансированием услуг. Учитывая эти реалии, сочетание реформы постатейных вычетов со снижением налогов, предназначенных для семей с низким доходом, или использование доходов для увеличения государственных инвестиций в школы, дороги и общественную безопасность является более желательным подходом во многих штатах.

Но если такое снижение ставок чрезмерно велико или направлено в пользу богатых, другие важные принципы налоговой политики, такие как обеспечение справедливого налогообложения и поддержание достаточных потоков доходов для финансирования жизненно важных государственных услуг, могут быть скомпрометированы в процессе. Государства, рассматривающие вопрос о реформе постатейных вычетов, должны тщательно взвесить эти факторы. Налоговая структура каждого штата в настоящее время в большей степени опирается на семьи с низким доходом, чем на семьи с более высокими доходами, и многие штаты борются с периодическим дефицитом доходов и недофинансированием услуг. Учитывая эти реалии, сочетание реформы постатейных вычетов со снижением налогов, предназначенных для семей с низким доходом, или использование доходов для увеличения государственных инвестиций в школы, дороги и общественную безопасность является более желательным подходом во многих штатах.

Заключение

Детализированные вычеты являются дорогостоящими, «перевернутыми» субсидиями для наиболее обеспеченных налогоплательщиков, которые практически не приносят пользы многим семьям с низким и средним доходом. Реформирование этих вычетов может сделать налоговые системы более справедливыми и устойчивыми в то время, когда они остро нуждаются в таких изменениях.

Реформирование этих вычетов может сделать налоговые системы более справедливыми и устойчивыми в то время, когда они остро нуждаются в таких изменениях.

Реформа постатейных вычетов продолжает набирать обороты. В 2010 году двухпартийная национальная налоговая комиссия рекомендовала сократить или отменить определенные федеральные детализированные вычеты в качестве важного шага на пути к совершенствованию федерального налогового кодекса. [3] Недавние налоговые комиссии штатов Делавэр и Луизиана дали аналогичные рекомендации, и все больше штатов изучают эти варианты. Знаменательная отмена постатейных вычетов в Род-Айленде в 2010 году и тщательно продуманная реформа в штате Мэн в 2015 году — лишь два ярких примера действий штатов в этой важной области.

[1] По состоянию на 2016 налоговый год.

[2] Институт налогообложения и экономической политики (ИТЭП). Кто платит? Распределительный анализ налоговых систем во всех пятидесяти штатах. 5 -й выпуск . 14 января 2015 г. Доступно на сайте: www.whopays.org.

14 января 2015 г. Доступно на сайте: www.whopays.org.

[3] Национальная комиссия по финансовой ответственности и реформам. Момент истины . Декабрь 2010 г. Доступно по ссылке: https://www.ssa.gov/history/reports/ObamaFiscal/TheMomentofTruth22_1_2010.pdf

МДП 09-15: Подоходный налог штата Массачусетс в отношении некоторых преступно мошеннических инвестиционных соглашений

Выпуск технической информации

| Дата: | 30.11.2009 |

|---|---|

| Организация: | Департамент доходов штата Массачусетс |

| Источники ссылок: | Общие законы штата Массачусетс |

Подоходный налог с населения

Справочная информация: Федеральный подоходный налог

17 марта 2009 г. Налоговое управление США выпустило Rev. Rul. 2009-9 и Rev. Proc. 2009-20 в ответ на налогоплательщиков, которые являются жертвами убытков от определенных преступных мошеннических инвестиционных схем. Эти договоренности часто принимают форму так называемых схем «понци», в которых сторона, совершающая мошенничество, получает денежные средства или имущество от инвесторов, намеревается получить доход для инвесторов и сообщает инвесторам суммы доходов, которые полностью или частично являются фиктивными. . Преподобный Рул. 2009 г.-9 разъясняет федеральный закон о подоходном налоге, регулирующий убытки от таких схем, в том числе характер таких убытков (убытки от кражи в соответствии с Налоговым кодексом США («IRC») § 165 (c) (2)), размер таких убытков. , и год вычета.

Изм. проц. 2009-20 предоставляет дополнительный метод безопасной гавани для расчета предполагаемых убытков от кражи в случае «квалифицированного инвестора» с «квалифицированным убытком» от «указанного мошеннического соглашения». Налогоплательщик, использующий «безопасную гавань», должен согласиться не подавать измененные декларации по федеральному подоходному налогу, чтобы исключить или переквалифицировать доход, указанный в отношении инвестиционного соглашения в налоговые годы, предшествующие году обнаружения. Преп. проц. 2009 г.-20 применяется к убыткам, для которых год обнаружения является налоговым годом, начинающимся после 31 декабря 2007 г.

Налогоплательщик, использующий «безопасную гавань», должен согласиться не подавать измененные декларации по федеральному подоходному налогу, чтобы исключить или переквалифицировать доход, указанный в отношении инвестиционного соглашения в налоговые годы, предшествующие году обнаружения. Преп. проц. 2009 г.-20 применяется к убыткам, для которых год обнаружения является налоговым годом, начинающимся после 31 декабря 2007 г.

Федеральная безопасная гавань позволяет тем квалифицированным инвесторам, которые не добиваются определенных «возмещений третьими лицами», вычитать убытки как предполагаемые кражи в «год открытия» сумма, равная (а) 95% «квалифицированной инвестиции» (как правило, первоначальные и последующие инвестиции инвестора плюс ранее заявленный доход, за вычетом снятия наличных или имущества), минус (б) сумма (i) любое фактическое возмещение и (ii) любое потенциальное возмещение от Корпорации по защите инвесторов в ценные бумаги (SIPC), от частного страхования или из других источников. Тем инвесторам, которые добиваются возмещения от третьих лиц, разрешается вычитать сумму, равную (а) 75% квалифицированных инвестиций, за вычетом (б) суммы любого фактического возмещения и любого потенциального возмещения SIPC/страхования/другого возмещения. Если вычет убытков от кражи, разрешенный безопасной гаванью, создает чистый операционный убыток (NOL), то правила Rev. Rul. 2009 г.-9 допускают перенос NOL на федеральный уровень на 3–5 лет и перенос NOL на федеральный уровень на 20 лет. [1]

Тем инвесторам, которые добиваются возмещения от третьих лиц, разрешается вычитать сумму, равную (а) 75% квалифицированных инвестиций, за вычетом (б) суммы любого фактического возмещения и любого потенциального возмещения SIPC/страхования/другого возмещения. Если вычет убытков от кражи, разрешенный безопасной гаванью, создает чистый операционный убыток (NOL), то правила Rev. Rul. 2009 г.-9 допускают перенос NOL на федеральный уровень на 3–5 лет и перенос NOL на федеральный уровень на 20 лет. [1]

Раздел 8.01 Rev. Proc. 2009-20 объясняет, как налогоплательщик, не использующий безопасную гавань, будет требовать убытков от кражи для целей федерального подоходного налога в соответствии с общеприменимыми положениями, регулирующими вычет убытков в соответствии с § 165 IRC. Раздел 8.02 Rev. Proc. 2009-20 объясняет, как налогоплательщик, не использующий «безопасную гавань», будет подавать или изменять федеральные декларации за предыдущий год, чтобы исключить суммы, которые были заявлены налогоплательщику как доход от инвестиционного соглашения, в той мере, в какой налогоплательщик может доказать, что такие суммы не действительно представляют собой доход, который был фактически или конструктивно получен (или начислен). Раздел 8.02 гласит:

Раздел 8.02 гласит:

Налогоплательщик, решивший не применять процедуру режима «безопасной гавани» в отношении доходов 2009–2020 годов к заявленным убыткам от кражи и который подает или вносит поправки в декларации по федеральному подоходному налогу за годы, предшествующие году обнаружения, чтобы исключить суммы, заявленные налогоплательщику как доход, из инвестиционное соглашение должно установить, что суммы, которые требуется исключить, на самом деле не были доходом, фактически или конструктивно полученным налогоплательщиком (или начисленным налогоплательщиком, если налогоплательщик использует метод учета по методу начисления). . . .

Массачусетс Подоходный налог с физических лиц

Закон штата Массачусетс о подоходном налоге с физических лиц не предусматривает федерального вычета убытков от кражи в соответствии с § 165 IRC для индивидуальных инвесторов. Таким образом, федеральные правила, описанные в Rev. Rul. 2009-9 и дополнительный федеральный метод безопасной гавани для квалифицированного инвестора, чтобы требовать вычета убытков от кражи в соответствии с Rev. Proc. 2009-20 не применимы для целей налога на доходы физических лиц штата Массачусетс. Еще одним отступлением от федерального закона является то, что вычет NOL не допускается в соответствии с законом штата Массачусетс о подоходном налоге с населения. В результате Массачусетс не разрешает перенос или перенос федерального NOL.

Rul. 2009-9 и дополнительный федеральный метод безопасной гавани для квалифицированного инвестора, чтобы требовать вычета убытков от кражи в соответствии с Rev. Proc. 2009-20 не применимы для целей налога на доходы физических лиц штата Массачусетс. Еще одним отступлением от федерального закона является то, что вычет NOL не допускается в соответствии с законом штата Массачусетс о подоходном налоге с населения. В результате Массачусетс не разрешает перенос или перенос федерального NOL.

Целью настоящего МДП является разъяснение льгот и вычетов по подоходному налогу в штате Массачусетс, которые потенциально могут быть предоставлены соответствующим налогоплательщикам, которые вложили средства в преступно мошенническую инвестиционную схему, но только в том случае, если налогоплательщик не был замешан в мошенничестве:

- Потенциально скидки за предыдущие годы. Налогоплательщик, независимо от того, выбирает ли он или нет федеральную безопасную гавань в соответствии с Rev.

Proc. 2009-20, может иметь право подать заявление на снижение за открытые налоговые годы, чтобы исключить из дохода штата Массачусетс «фиктивный» доход, о котором налогоплательщик сообщил в эти открытые налоговые годы.

Proc. 2009-20, может иметь право подать заявление на снижение за открытые налоговые годы, чтобы исключить из дохода штата Массачусетс «фиктивный» доход, о котором налогоплательщик сообщил в эти открытые налоговые годы.

Proc. 2009-20, может иметь право подать заявление на снижение за открытые налоговые годы, чтобы исключить из дохода штата Массачусетс «фиктивный» доход, о котором налогоплательщик сообщил в эти открытые налоговые годы.

Proc. 2009-20, может иметь право подать заявление на снижение за открытые налоговые годы, чтобы исключить из дохода штата Массачусетс «фиктивный» доход, о котором налогоплательщик сообщил в эти открытые налоговые годы.- Потенциальный вычет убытка капитала в последующем году, когда фактический убыток окончательно определен и подтвержден. Налогоплательщик с «квалифицированным убытком» от «указанного мошеннического соглашения», как эти условия определены в Rev. Proc. 2009-20, может иметь право на вычет капитальных убытков для целей налога на доходы физических лиц штата Массачусетс, когда такой убыток в конечном итоге будет понесен. Режим Массачусетского капитального убытка может применяться независимо от того, выбирает ли налогоплательщик федеральную безопасную гавань.

- Двойные скидки и двойные вычеты не допускаются. Если более одного налогоплательщика участвовали в одном или нескольких прямых или косвенных инвестициях в преступно мошеннические инвестиционные соглашения, будь то через или в форме партнерства, соглашения о совместных инвестициях или иным образом, каждый пострадавший налогоплательщик может подать заявление о снижении исключить только его или ее пропорциональную долю любого фиктивного дохода, заявленного в открытом налоговом году. Аналогичным образом, каждому участнику такой инвестиции с «квалифицированным убытком» в результате «указанного мошеннического соглашения» разрешается требовать вычета убытка капитала только в отношении его или ее пропорциональной доли убытка капитала, когда он в конечном итоге будет понесен.

Аналогичным образом, каждому участнику такой инвестиции с «квалифицированным убытком» в результате «указанного мошеннического соглашения» разрешается требовать вычета убытка капитала только в отношении его или ее пропорциональной доли убытка капитала, когда он в конечном итоге будет понесен.

Аналогичным образом, каждому участнику такой инвестиции с «квалифицированным убытком» в результате «указанного мошеннического соглашения» разрешается требовать вычета убытка капитала только в отношении его или ее пропорциональной доли убытка капитала, когда он в конечном итоге будет понесен. В этом МДП также поясняется, что налогоплательщики должны включать в валовой доход любое возмещение денежных средств или имущества, превышающее их базовую основу для их инвестиций. Их основа, как правило, будет отражать суммы, внесенные налогоплательщиками, плюс любые доходы, заявленные за годы, которые не подлежат уменьшению, за вычетом любых изъятий.

I. Скидки на полностью или частично фиктивные доходы, ранее указанные в открытых налоговых периодах

как правило, имеют право подать заявление на снижение налога, связанного с этим фиктивным доходом, за налоговые годы, в которых сообщалось о таком фиктивном доходе, которые открыты в соответствии со сроком исковой давности для снижения. В таких случаях фиктивным доходом, как правило, будут суммы, сообщаемые налогоплательщику в рамках мошенничества в формах 109.9 или иным образом, и ранее включенные в доход налогоплательщика, учитываемый для целей налогообложения штата Массачусетс, если налогоплательщик устанавливает, что такие суммы на самом деле не представляют собой фактический доход, который был фактически или конструктивно получен (или начислен). [2]

В таких случаях фиктивным доходом, как правило, будут суммы, сообщаемые налогоплательщику в рамках мошенничества в формах 109.9 или иным образом, и ранее включенные в доход налогоплательщика, учитываемый для целей налогообложения штата Массачусетс, если налогоплательщик устанавливает, что такие суммы на самом деле не представляют собой фактический доход, который был фактически или конструктивно получен (или начислен). [2]

Налогоплательщик, который использует федеральную безопасную гавань и которому запрещено подавать федеральные исправленные декларации за предыдущие годы, может, тем не менее, подать заявление о снижении налога на доходы физических лиц штата Массачусетс, чтобы фактически установить, что определенные статьи валового дохода были полностью или частично вымышленными в течение многих лет, которые остаются открытыми в соответствии с GL c. 62C, §§ 30, 37. См. Раздел III ниже в отношении обоснования требований о снижении выбросов.

II. Убыток капитала в последующем налоговом году, в котором убыток окончательно определен и подтвержден

A. General

General

Для целей подоходного налога штата Массачусетс убыток, возникший в результате мошеннической инвестиционной схемы, как описано в Rev. Rul. 2009-9 и Rev. Proc. 2009-2020 гг. будут рассматриваться как убыток капитала от отчуждения инвестиции, которая является капитальным активом. [3] Эта процедура доступна только для налогоплательщиков, не причастных к мошенничеству. Урегулирование убытков капитала штата Массачусетс доступно независимо от того, выбрал ли пострадавший налогоплательщик федеральную безопасную гавань в соответствии с Rev. Proc. 2009 г.-20.

Как правило, налогоплательщик может заявлять об убытке капитала только в том налоговом году, в котором капитальный актив продается или обменивается. Если ценная бумага, являющаяся капитальным активом, обесценивается в течение налогового года, возникающий в связи с этим убыток обычно рассматривается как убыток от продажи или обмена в последний день этого налогового года. Аналогичным образом, для целей настоящего МДП, если инвестиции в преступно-мошенническую инвестиционную схему, описанную в настоящем документе, становятся бесполезными в течение налогового года, возникающие в результате потери капитала могут рассматриваться как реализованные в последний день такого налогового года. Такие инвестиции будут считаться обесценившимися только тогда, когда нет разумной перспективы какого-либо возмещения (или дальнейшего возмещения) и когда инвестиции не имеют текущей ликвидационной стоимости и потенциальной стоимости. Это определение бесполезности является вопросом факта, и налогоплательщик несет бремя доказывания бесполезности.

Такие инвестиции будут считаться обесценившимися только тогда, когда нет разумной перспективы какого-либо возмещения (или дальнейшего возмещения) и когда инвестиции не имеют текущей ликвидационной стоимости и потенциальной стоимости. Это определение бесполезности является вопросом факта, и налогоплательщик несет бремя доказывания бесполезности.

B. Расчет суммы капитальных убытков

Налогоплательщик, инвестировавший в мошенническую инвестиционную схему, будет рассматриваться как имеющий основу в виде основного капитала для целей налогообложения штата Массачусетс. При определении прибыли или убытка от продажи или иного отчуждения основного капитала необходимо рассчитать «скорректированную базу» налогоплательщика. Скорректированная база представляет собой сумму первоначальных инвестиций и всех последующих инвестиций [4] за вычетом любых денежных средств или других фактических изъятий или других возмещений [5], как бы они ни были получены. [6] Суммы фиктивного дохода, заявленные для целей налогообложения штата Массачусетс в связи с мошенническим сговором, в той степени, в которой это подтверждено налогоплательщиком и не уменьшилось в течение открытых налоговых лет, будут рассматриваться как реинвестированные суммы и соответственно добавляться к базе.

III. Вопросы обоснования

Налогоплательщик, добивающийся налоговых льгот в штате Массачусетс в связи с преступно мошенническим инвестиционным соглашением, должен вести все записи, подтверждающие связанные с ним фиктивные доходы или убытки. Обоснование должно быть представлено в связи с любым заявлением о снижении выбросов и должно быть сохранено для документирования любых заявленных капитальных убытков. Как правило, обоснование должно включать, помимо прочего, следующее:

- Доказательство того, что инвестиционный доход, указанный в декларации по личному подоходному налогу штата Массачусетс в предыдущие годы, получен в результате преступно-мошеннического инвестиционного соглашения, а также то, в какой степени он является фиктивным и не представляет собой фактический или конструктивно полученный (или начисленный) доход.

- В случае налогоплательщика, выбравшего федеральную безопасную гавань, копия полностью оформленного федерального Приложения A, Заявление налогоплательщика с использованием процедур, изложенных в Rev. Proc. 2009-20 для определения вычета убытков от кражи, связанных с мошеннической инвестиционной договоренностью. Также копии всех письменных документов, подтверждающих суммы, указанные в Приложении A.

- Копия любого требования, поданного доверенному лицу SIPC, и документация о сумме полученных доходов SIPC.

- Обоснование преступного мошеннического инвестиционного соглашения и отчетность о нем, например, инвестиционные отчеты, формы 1099 и другие налоговые документы, относящиеся к открытым и закрытым годам, относящимся к заявке на снижение выбросов.

- Подтверждение всех взносов или других инвестиций, распределений или других изъятий, заявленного дохода, возмещения от SIPC, страховки или иным образом.

- Копии налоговых деклараций по личному подоходному налогу штата Массачусетс как за открытые, так и за закрытые годы, за которые налогоплательщик включил в валовой доход статьи фиктивных доходов, сфабрикованных оператором преступно-мошеннического инвестиционного соглашения.

- Диаграмма или электронная таблица, суммирующая инвестиции за каждый год с момента создания следующим образом:

Proc. 2009-20 для определения вычета убытков от кражи, связанных с мошеннической инвестиционной договоренностью. Также копии всех письменных документов, подтверждающих суммы, указанные в Приложении A.

Proc. 2009-20 для определения вычета убытков от кражи, связанных с мошеннической инвестиционной договоренностью. Также копии всех письменных документов, подтверждающих суммы, указанные в Приложении A.

Год | Наличные [7]

| Обналичивание [8]

| Совокупная сумма чистых вложенных денежных средств (отражающая поступления и выплаты денежных средств с течением времени) [9]

| Заявленный MA Валовой доход = (Прирост капитала,

| Совокупный доход с течением времени | Баланс счета = чистые вложенные денежные средства + совокупная прибыль (на конец года) |

Каждый год с момента создания. . . . |

|

|

|

|

|

|

2004 |

|

|

|

|

|

|

2005 |

|

|

|

|

|

|

2006 |

|

|

|

|

|

|

2007 |

|

|

|

|

|

|

Последующие годы, если применимо. |

|

|

|

|

|

|

. . .

. . . IV. Примеры

Пример 1:

Преступно-мошенническая инвестиционная схема. Заявление о снижении налогов за 2005, 2006, 2007 годы. Налогоплательщик, не причастный к мошенничеству, вложил 2 000 000 долларов и никогда не снимал наличные со счета. Для целей примера предполагается коэффициент годовой «прибыли» в размере 15%.

Год | Денежные средства (предположим, что взнос на 1 января) | Обналичить

| Чистые денежные средства Вложено (Если инвестор получил больше, чем вложил, эта цифра будет отрицательной) | Заявленная прибыль Форма 1099 15% x (предыдущий год Сч. Бал. + Контр. MA Валовой доход | Совокупный доход с течением времени | Баланс счета = чистые вложенные денежные средства + совокупная прибыль (на конец года) |

2003 | 1 000 000 | 0 | +1 000 000 | 150 000 | 150 000 | 1 150 000 |

2004 | 1 000 000 | 0 | +2 000 000 | 322 500 | 472 500 | 2 472 500 |

2005 | 0 | 0 | +2 000 000 | 370 875 | 843 375 | 2 843 375 |

2006 | 0 | 0 | +2 000 000 | 426 506 | 1 269 881 | 3 269 881 |

2007 | 0 | 0 | +2 000 000 | 490 482 | 1 760 363 | 3 760 363 |

— Дистр.)

— Дистр.) 2005 $0 снято, $370 875 включено в валовой доход MA

2006 г. Изъято 0 долл. США, 426 506 долл. США включено в валовой доход ОС

Изъято 0 долл. США, 426 506 долл. США включено в валовой доход ОС

2007 г. Изъято 0 долл. США, 490 482 долл. США включено в валовой доход ОС налог за следующие открытые годы:

2005 г. — исключить фиктивный доход в размере 370 875 долл. США из валового дохода

2006 г. — исключить фиктивный доход в размере 426 506 долл. США из валового дохода

2007 г. — исключить фиктивный доход в размере 490 482 долл. США из валового дохода

Инвестиционная база налогоплательщика равна вложенным денежным средствам плюс суммы, продемонстрированные как вымышленные, которые были включены в валовой доход штата Массачусетс в течение закрытых налоговых периодов, за вычетом изъятий или возмещений (в данном примере ноль). Таким образом, скорректированная база налогоплательщика после исключения валового дохода в 2005, 2006 и 2007 годах составляет 2 472 500 долларов. В 2009 году налогоплательщик получил 500 000 долларов США в виде доходов от SIPC; таким образом, скорректированная база налогоплательщика составляет 2 472 500 — 500 000 долларов США, или 1,9 доллара США. 72 500.

72 500.

Пример 2:

Преступно-мошенническая инвестиционная схема. Заявление о снижении налогов за 2005, 2006, 2007 годы. Налогоплательщик, который не был замешан в мошенничестве, инвестировал 5 000 000 долларов и регулярно получал денежные выплаты в размере 250 000 долларов 1 января каждого года до 2008 года, когда мошенничество стало достоянием общественности. Для целей примера предполагается коэффициент «прибыли» в размере 15%.

Год | Денежные средства (предположим, что взнос на 1 января) | Обналичить (предположим, вывезено 1 января) | Чистые денежные средства Вложено (Если инвестор получил больше, чем вложил, эта цифра будет отрицательной) | Заявленная прибыль 15% x (пред. год Сч. Бал. + Контр. — Дистр.) MA Валовой доход | Совокупный доход с течением времени | Баланс счета = чистые вложенные денежные средства + совокупная прибыль (на конец года) |

2000 | 5 000 000 |

| +5 000 000 | 750 000 | 750 000 | 5 750 000 |

2001 | 0 | 250 000 | +4 750 000 | 825 000 | 1 575 000 | 6 325 000 |

2002 | 0 | 250 000 | +4 500 000 | 911 250 | 2 486 250 | 6 986 250 |

2003 | 0 | 250 000 | +4 250 000 | 1 010 438 | 3 496 688 | 7 746 688 |

2004 | 0 | 250 000 | +4 000 000 | 1 124 504 | 4 621 191 | 8 621 191 |

2005 | 0 | 250 000 | +3 750 000 | 1 255 679 | 5 876 870 | 9 626 870 |

2006 | 0 | 250 000 | +3 500 000 | 1 406 530 | 7 283 401 | 10 783 400 |

2007 | 0 | 250 000 | +3 250 000 | 1 580 010 | 8 863 411 | 12 113 411 |

2005 $ 250 000, снятые, 1 255,679 долл. США, включенные в MA валовой доход

США, включенные в MA валовой доход

2006 долл. США, снятые, 1 406 530 долл. разрешено исключать валовой доход за открытые годы, о котором сообщалось и который облагался налогом штата Массачусетс, в той мере, в какой налогоплательщик обосновывает, что это был фиктивный доход, который не был фактически или конструктивно получен (или начислен).

В эти открытые годы не требуется признавать валовой доход, поскольку в каждом году совокупная база (отражающая все взносы плюс доход, указанный в закрытых годах, за вычетом всех распределений и возмещений) превышает сумму денежных средств, полученных в эти годы.

При условии надлежащего обоснования вышеуказанных сумм данный налогоплательщик имеет право на перерасчет налога за следующие открытые годы:

2005 г. — исключить 1 255 679 долл. США фиктивного дохода из валового дохода

2006 г. — исключить фиктивный доход в размере 1 406 530 долларов США из валового дохода

2007 г. — исключить фиктивный доход в размере 1 580 010 долларов США из валового дохода за закрытые налоговые годы за вычетом изъятий или возмещений. Таким образом, скорректированная база налогоплательщика после исключения валового дохода в 2005, 2006 и 2007 годах составляет 7 871 191 доллар США, что отражает общий остаток на счете, указанный выше, на конец 2004 года (8 621 19 долларов США).1) за вычетом распределений в 2005, 2006 и 2007 годах (на общую сумму 750 000 долларов США). Затем эта база будет дополнительно уменьшена для любых изъятий после 2007 года, поступлений SIPC или любых других возмещений.

Таким образом, скорректированная база налогоплательщика после исключения валового дохода в 2005, 2006 и 2007 годах составляет 7 871 191 доллар США, что отражает общий остаток на счете, указанный выше, на конец 2004 года (8 621 19 долларов США).1) за вычетом распределений в 2005, 2006 и 2007 годах (на общую сумму 750 000 долларов США). Затем эта база будет дополнительно уменьшена для любых изъятий после 2007 года, поступлений SIPC или любых других возмещений.

Пример 3:

Преступно-мошенническая инвестиционная схема. Заявление о снижении налогов за 2005, 2006, 2007 годы. Налогоплательщик, который не был замешан в мошенничестве, инвестировал 2 000 000 долларов США и получил единовременное распределение денежных средств в размере 2 500 000 долларов США 1 января 2006 года. Коэффициент «прибыли» в размере 15% предполагается для целей пример.

Год | Денежные средства (предположим, что взнос на 1 января) | Обналичить (предположим, вывезено 1 января) | Чистые денежные средства Вложено (Если получено больше, чем вложено, эта цифра отрицательна) | Заявленная прибыль Форма 1099 15% x (предыдущий год Сч. MA Валовой доход | Совокупный доход с течением времени | Баланс счета = чистые вложенные денежные средства + совокупная прибыль (на конец года) |

2003 | 1 000 000 | 0 | +1 000 000 | 150 000 | 150 000 | 1 150 000 |

2004 | 1 000 000 | 0 | +2 000 000 | 322 500 | 472 500 | 2 472 500 |

2005 | 0 | 0 | +2 000 000 | 370 875 | 843 375 | 2 843 375 |

2006 | 0 | 2 500 000 | -500 000 | 51 506 | 894 881 | 394 881 |

2007 | 0 | 0 | -500 000 | 59 232 | 954 113 | 454 113 |

Бал. + Контр. — Дистр.)

Бал. + Контр. — Дистр.) 2005 г. снято 0 долл. США, 370 875 долл. США включено в валовой доход ОС налогоплательщика рассматриваются в первую очередь как возврат капитала в пределах скорректированной базы налогоплательщика, а остаток полученной суммы составляет включаемый валовой доход. При условии достаточного обоснования вышеуказанных сумм данный налогоплательщик имеет право на перерасчет налога за следующие открытые годы:

снято 0 долл. США, 370 875 долл. США включено в валовой доход ОС налогоплательщика рассматриваются в первую очередь как возврат капитала в пределах скорректированной базы налогоплательщика, а остаток полученной суммы составляет включаемый валовой доход. При условии достаточного обоснования вышеуказанных сумм данный налогоплательщик имеет право на перерасчет налога за следующие открытые годы:

2005 г. – исключить 370 875 долларов США фиктивного дохода из валового дохода Валовой доход Массачусетса за закрытые налоговые годы или 2 472 500 долларов США.

Снятая сумма в размере 2 500 000 долларов США — 2 472 500 долларов США на основе = превышение в размере 27 500 долларов США, которое должно быть включено в доход, учитываемое при определении частичного сокращения выбросов следующим образом:

Частичное снижение: исключить фиктивный доход в размере 51 506 долларов США из валового дохода и добавить 27 500 долларов США к валовому доходу Части C (долгосрочный прирост капитала).