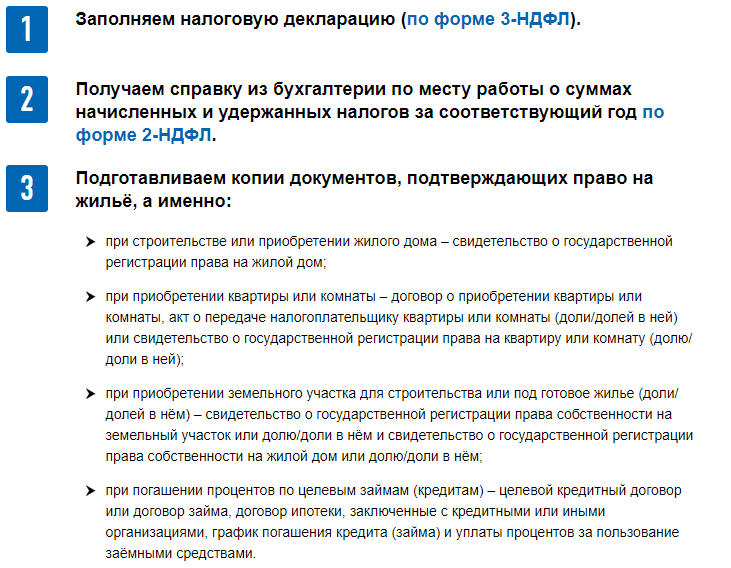

Содержание

Как покупка дома влияет на налоги

Что вы узнаете

Как выбрать между стандартными и детализированными вычетами используйте при подаче заявления

Как покупатель жилья или домовладелец, вы будете рады узнать, что существует ряд налоговых вычетов, которые вы можете использовать для уменьшения своего налогового счета. Но решение о том, использовать ли их (путем стандартного вычета или детализации), зависит от того, сколько денег вы готовы сэкономить (и от совета вашего специалиста по налогам). Если вы никогда не рассматривали возможность детализации своих налоговых вычетов, вы не одиноки: в последние годы только около 30% налогоплательщиков решили детализировать свои налоговые вычеты. Это может быть связано с тем, что стандартные налоговые вычеты, предлагаемые в США, упрощают уплату налогов. Тем не менее, если вы не знаете о дополнительных налоговых льготах для домовладельцев, вы можете многое упустить.

Прежде чем мы углубимся в виды доступных налоговых льгот, важно понять, как работают стандартные вычеты. Как и следовало ожидать, стандартные суммы вычетов различаются в зависимости от статуса подачи документов (холост, женат или глава семьи), и сумма налоговых вычетов, на которые вы можете претендовать, будет иметь большое влияние на то, какой путь лучше для вас. Например, если в 2020 году ваш налоговый статус был холостым, и у вас было 10 000 долларов США налоговых вычетов, вам было бы лучше использовать стандартный вычет в размере 12 400 долларов США. Если у вас было более 12 400 долларов налоговых вычетов, вам нужно было составить список постатейно.

Как и следовало ожидать, стандартные суммы вычетов различаются в зависимости от статуса подачи документов (холост, женат или глава семьи), и сумма налоговых вычетов, на которые вы можете претендовать, будет иметь большое влияние на то, какой путь лучше для вас. Например, если в 2020 году ваш налоговый статус был холостым, и у вас было 10 000 долларов США налоговых вычетов, вам было бы лучше использовать стандартный вычет в размере 12 400 долларов США. Если у вас было более 12 400 долларов налоговых вычетов, вам нужно было составить список постатейно.

Несмотря на то, что налогоплательщики с высокими доходами гораздо чаще указывают свои вычеты по пунктам, почти в каждой категории налогооблагаемого дохода есть люди, которые предпочитают детализировать. И как покупатель жилья или домовладелец, вы должны знать, что проценты по ипотеке являются одним из наиболее распространенных постатейных налоговых вычетов. Если вы еще не знаете, как подаются налоговые вычеты, поговорите со своим налоговым специалистом. Они поймут ваше уникальное финансовое положение и, будучи экспертами в области налогового кодекса, могут дать индивидуальный совет для вашей ситуации.

Они поймут ваше уникальное финансовое положение и, будучи экспертами в области налогового кодекса, могут дать индивидуальный совет для вашей ситуации.

10 налоговых льгот, о которых должны знать покупатели и владельцы недвижимости

Плюс одна, о которой следует помнить, если вы когда-нибудь планируете продать недвижимость

Как видите, существует множество способов уменьшить налоговый счет при покупке или владении недвижимостью. Первые 3 привилегии предназначены специально для покупателей жилья, остальные — для домовладельцев. Прочтите их все или перейдите к тем, которые привлекли ваше внимание. Если ничего другого, вы сможете претендовать на проценты по ипотеке в качестве налогового вычета, если вы перечислите.

1. Ипотечные баллы

2. Расходы на переезд

3. Без штрафных санкций за снятие средств с IRA для первых покупателей

4. Проценты по ипотеке

5. Налог на имущество

6. Долг в виде собственного капитала

7. Ипотечное страхование (PMI)

8. Домашний офис

Домашний офис

9. Налоговые льготы на возобновляемые источники энергии

10. Сертификат ипотечного кредита

11. Ремонт дома

Налоги и покупка дома

1. Ипотечные баллы

Когда вы получаете ипотечный кредит, у вас есть возможность оплатить часть процентов заранее, чтобы уменьшить ежемесячный платеж по ипотеке. Сумма процентов, которую вы платите авансом, называется «баллами» (также называемыми ипотечными баллами или дисконтными баллами), потому что эта цифра рассчитывается как процентный пункт вашего кредита. (Вообще говоря, 1 балл по ипотечному кредиту стоит 1% кредита. Оплата авансом за балл снизит процентную ставку на 0,125% до 0,250%, в зависимости от кредитора.) Проценты по ипотеке не облагаются налогом, поэтому при условии, что вы ипотечные баллы соответствуют определенным критериям, этот предоплаченный процентный платеж также не облагается налогом.

Критерии включают:

- Ваша ипотека должна быть обеспечена вашим домом.

- Очки не стоили больше, чем обычно в вашем регионе.

- Баллы были выплачены наличными при закрытии (через ваш авансовый платеж) и не были заменены другими затратами на закрытие, такими как оценка или плата за право собственности.

Забавные факты: если вы убедили продавца оплатить ваши ипотечные баллы при закрытии сделки, вы все равно можете потребовать этот вычет. Если вы платите баллы при рефинансировании ипотеки или получении кредитной линии под залог жилья (HELOC), вы можете требовать налогового вычета на эти баллы в течение срока действия кредита. Это возможно, когда небольшой процент баллов встроен в кредит и, таким образом, ваши ежемесячные платежи по ипотеке.

Необходимая форма: Вы можете найти эту вычитаемую сумму в форме 1098, которую вы получите от своего кредитора. Вы также найдете эту сумму в расчетном листе при покупке дома, но, по мнению IRS, 1098 делает ее официальной.

2. Расходы на переезд

Прежде чем надеяться, эти налоговые вычеты ограничиваются расходами на переезд для военнослужащих, находящихся на действительной военной службе. Если вы соответствуете этому критерию, перемещение должно быть связано с военным приказом, приводящим к постоянной смене места службы. Вы можете требовать возмещения всех невозмещенных расходов за себя, своего супруга и своих иждивенцев. И это не только расходы на хранение и дорогу до вашего нового дома, на которые вы можете претендовать. Вы также можете потребовать предметы домашнего обихода, личные вещи и расходы на проживание, понесенные в результате вашего переезда.

Если вы соответствуете этому критерию, перемещение должно быть связано с военным приказом, приводящим к постоянной смене места службы. Вы можете требовать возмещения всех невозмещенных расходов за себя, своего супруга и своих иждивенцев. И это не только расходы на хранение и дорогу до вашего нового дома, на которые вы можете претендовать. Вы также можете потребовать предметы домашнего обихода, личные вещи и расходы на проживание, понесенные в результате вашего переезда.

Необходимая форма: Большинству военнослужащих следует использовать форму 3903 для сообщения о расходах на переезд, но есть исключения, поэтому поговорите со своим налоговым специалистом, чтобы узнать, на что вы можете претендовать.

3. Снятие средств с IRA без штрафов для первых покупателей

Хотя выплата IRA без штрафов не является фактическим налоговым вычетом, это привилегия, которую IRS предлагает покупателям жилья впервые. Если вы моложе 59,5 лет, к снятию средств с традиционных пенсионных счетов обычно применяется штраф в размере 10%. Но если вы планируете использовать до 10 000 долларов США из этой суммы для покупки или строительства первого дома для себя или своей семьи (включая супруга/супругу, детей, внуков или родителей), этот штраф в размере 10 % не применяется. Определение IRS «покупатель жилья впервые» шире, чем вы думаете: если вы не владели домом в течение 2 лет, вы можете соответствовать требованиям. Вам не нужно будет показывать администратору IRA, на что вы планируете использовать деньги при снятии средств, но вам нужно будет предоставить дополнительную форму в IRS при подаче налоговой декларации.

Но если вы планируете использовать до 10 000 долларов США из этой суммы для покупки или строительства первого дома для себя или своей семьи (включая супруга/супругу, детей, внуков или родителей), этот штраф в размере 10 % не применяется. Определение IRS «покупатель жилья впервые» шире, чем вы думаете: если вы не владели домом в течение 2 лет, вы можете соответствовать требованиям. Вам не нужно будет показывать администратору IRA, на что вы планируете использовать деньги при снятии средств, но вам нужно будет предоставить дополнительную форму в IRS при подаче налоговой декларации.

Лимит в 10 000 долларов — это ограничение на всю жизнь, и вы и ваш супруг можете получить к нему доступ, если вы вместе покупаете дом. Таким образом, если у вас обоих есть счета IRA с лишними деньгами, вы двое можете снять в общей сложности 20 000 долларов, чтобы вложить их в свой новый дом, при условии, что вы используете деньги в течение 120 дней с даты их снятия. Имейте в виду, однако, что деньги могут по-прежнему облагаться налогом в вашей верхней налоговой категории, а это означает, что у вас может быть меньше денег, чем вы думаете. Поэтому поговорите со своим налоговым консультантом, чтобы узнать, разумно ли вам воспользоваться этой привилегией.

Поэтому поговорите со своим налоговым консультантом, чтобы узнать, разумно ли вам воспользоваться этой привилегией.

Если у вас есть Roth IRA, вы можете снять с него деньги в любое время без уплаты налогов (и, как правило, без штрафов) для любых целей в любое время. Если ваша учетная запись была открыта не менее 5 лет, вы можете снять 10 000 долларов своего инвестиционного дохода без каких-либо налогов или штрафов за соответствующую покупку первого дома.

Необходимая форма: Если вы снимаете деньги с традиционного счета IRA, вам необходимо заполнить форму 5329.

Если вы снимаете деньги после уплаты налогов с Roth IRA или традиционного IRA, вам необходимо заполнить форму 8606.

Налоговые льготы при владении домом

4. Проценты по ипотеке

Для большинства людей, перечисляющих свои налоговые вычеты, здесь вы найдете самую большую налоговую льготу за владение домом. В 2021 году, если вы являетесь налогоплательщиком-физическим лицом или супружеской парой, подающими совместную декларацию, вы можете вычесть проценты, выплаченные по ипотечному долгу на сумму до 750 000 долларов США. Если вы супружеская пара, подавшая заявление отдельно, лимит составляет 350 000 долларов США. В первые несколько лет ипотеки с вас взимается больше процентов за первые несколько лет, чем за последние. Это происходит из-за амортизации, процесса, который кредиторы используют для обеспечения выплаты полного остатка кредита (и всех причитающихся процентов) к концу кредита. Итак, если у вас есть 30-летняя ипотека, вы будете платить намного меньше процентов через 25 лет, чем через 5 лет. Сэкономим больше, если вы начнете требовать его в начале вашей ипотеки.

Если вы супружеская пара, подавшая заявление отдельно, лимит составляет 350 000 долларов США. В первые несколько лет ипотеки с вас взимается больше процентов за первые несколько лет, чем за последние. Это происходит из-за амортизации, процесса, который кредиторы используют для обеспечения выплаты полного остатка кредита (и всех причитающихся процентов) к концу кредита. Итак, если у вас есть 30-летняя ипотека, вы будете платить намного меньше процентов через 25 лет, чем через 5 лет. Сэкономим больше, если вы начнете требовать его в начале вашей ипотеки.

Форма, которая вам нужна: Чтобы потребовать этот вычет, вам понадобится форма 1098, которую вы получите от своего кредитора. Это та же форма, которую вы использовали бы для получения ипотечных баллов в качестве налогового вычета.

5. Налог на имущество

Из всех налоговых вычетов, связанных с имуществом, это самый простой. Вы платите налог на недвижимость каждый год либо через ипотечный счет условного депонирования, либо непосредственно вашему городу, муниципалитету или округу. Вы можете вычесть до 10 000 долларов США в качестве налога на имущество, уплаченного в течение налогового года. Если ваш кредитор собирает средства, предназначенные для уплаты налога на имущество, на счет условного депонирования, вы не можете требовать эти средства в качестве налогового вычета до тех пор, пока счет налога на имущество не будет фактически оплачен.

Вы можете вычесть до 10 000 долларов США в качестве налога на имущество, уплаченного в течение налогового года. Если ваш кредитор собирает средства, предназначенные для уплаты налога на имущество, на счет условного депонирования, вы не можете требовать эти средства в качестве налогового вычета до тех пор, пока счет налога на имущество не будет фактически оплачен.

Форма, которая вам нужна: Опять же, вам понадобится форма 1098 от вашего кредитора, чтобы потребовать этот вычет, поскольку в ней также будет указана общая сумма налога на имущество.

Если вы платите налоги на имущество непосредственно своему городу, муниципалитету или округу, достаточно предоставить запись о сделанных вами платежах (вероятно, они указаны в выписках из вашего банковского счета). Некоторые местные органы власти будут включать налоги за предыдущий год в счет налога на недвижимость, который они отправляют каждому домовладельцу. Если у вас по-прежнему возникают проблемы с поиском записи об уплаченных вами налогах на недвижимость, позвоните или посетите офис окружного заседателя.

6. Задолженность по основному капиталу

Собственный капитал — это часть дома, которой вы полностью владеете, в отличие от той части дома, которую вы выплачиваете по ипотеке. Ваш собственный капитал имеет ценность, поэтому вы можете взять ссуду на этот капитал либо через ссуду под залог дома (также известную как вторая ипотека), либо через кредитную линию под залог дома (HELOC). Поскольку эти кредиты обеспечены вашим собственным капиталом, они обычно предлагают более низкие процентные ставки, чем необеспеченные кредиты, такие как кредитные карты. При условии, что вы тратите выручку от долга по собственному дому на свой дом — дом, который является залогом кредита — проценты, которые вы взимаете, не облагаются налогом. Это означает, что если вы хотите отремонтировать или существенно улучшить свою собственность, используя заемный капитал для ее оплаты, вы получите доступ к этому налоговому вычету. С другой стороны, если вы потратите выручку от долга по собственному капиталу на что-либо еще, например, на платежи по кредитной карте или оплату обучения в колледже, взимаемые проценты не будут облагаться налогом.

Форма, которая вам нужна: Если вы надеетесь вычесть проценты из вашего долга по собственному капиталу, вам понадобится форма 1098, выданная вашим кредитором.

7. Страхование ипотечного кредита (PMI)

Если ваш первоначальный взнос составляет менее 20% от покупной цены дома, который вы покупаете, вам, вероятно, придется платить за частное ипотечное страхование (PMI) в дополнение к вашему обычному ежемесячному страхованию. платежи по ипотечным кредитам. Если вы платите за PMI, есть шанс, что вы сможете заявить об этом как о налоговом вычете, но это один из прорывов, который сильно изменился за последние годы. Он должен был истечь в 2020 году, но был продлен на налоговый период 2021 года. Квалификационные требования все еще меняются, и есть большая вероятность, что в будущем будут внесены дополнительные изменения в налоговый вычет по ипотечному страхованию.

По крайней мере, на 2021 год, если вы являетесь домовладельцем, который получает скорректированный валовой доход (AGI) до 100 000 долларов США (или до 50 000 долларов США, если вы состоите в браке и подаете заявление отдельно), вы можете потребовать все свои платежи PMI в качестве налогового вычета. Если ваш AGI составляет от 100 000 до 109 000 долларов (или до 54 500 долларов, если вы состоите в браке и подаете заявление отдельно), вы все равно можете потребовать вычет, но в меньшей сумме. Ваш AGI всегда меньше вашего фактического валового дохода, поэтому, если ваш валовой доход меньше шестизначного числа, ваш налоговый консультант сообщит вам, имеете ли вы право претендовать на вычет.

Если ваш AGI составляет от 100 000 до 109 000 долларов (или до 54 500 долларов, если вы состоите в браке и подаете заявление отдельно), вы все равно можете потребовать вычет, но в меньшей сумме. Ваш AGI всегда меньше вашего фактического валового дохода, поэтому, если ваш валовой доход меньше шестизначного числа, ваш налоговый консультант сообщит вам, имеете ли вы право претендовать на вычет.

Необходимая форма: Это еще один вычет, для подачи которого вам потребуется форма 1098 от вашего кредитора.

8. Домашний офис

Вы частный предприниматель, у которого есть комната дома, которую вы используете исключительно для бизнеса? Если да, то вы только что нашли себе еще один налоговый вычет. Чтобы иметь право на этот вычет, вы должны показать, что ваш домашний офис является основным местом, используемым для ведения вашего бизнеса, и что это пространство используется исключительно и регулярно в деловых целях. Этот налоговый вычет основан на площади вашего домашнего офиса. Обычный метод расчета этого вычета включает определение процента вашего дома, используемого для коммерческой деятельности. Упрощенный метод позволяет вычесть 5 долларов за квадратный фут до 300 квадратных футов офисных площадей. Если вы работаете из дома, но ваш «офис» также служит вашей спальней, вы не будете иметь права на эту налоговую льготу.

Обычный метод расчета этого вычета включает определение процента вашего дома, используемого для коммерческой деятельности. Упрощенный метод позволяет вычесть 5 долларов за квадратный фут до 300 квадратных футов офисных площадей. Если вы работаете из дома, но ваш «офис» также служит вашей спальней, вы не будете иметь права на эту налоговую льготу.

Форма, которая вам нужна: Чтобы потребовать расходы на использование вашего дома в коммерческих целях, вам необходимо заполнить форму 8829. за доллар, что означает большую экономию налогов для вас. Если вы недавно улучшили энергетику своего дома — например, установили солнечные панели, ветряные турбины, даже системы изоляции или новую крышу — вы можете претендовать на этот налоговый кредит. Некоторые энергосберегающие улучшения дома имеют право на получение фиксированной суммы кредита до 500 долларов США. Другие заработают вам кредит от 10% до 30% стоимости улучшения, в зависимости от улучшения. Некоторые из подходящих энергоэффективных модернизаций (например, водонагреватели, бойлеры и наружные двери) являются относительно обычным явлением, поэтому поговорите со своим налоговым специалистом, чтобы узнать, соответствует ли какая-либо из недавних работ, которые вы проделали в своем доме, соответствует требованиям.

Форма, которая вам нужна: Форма 5696 — это то, что вам нужно для получения этих кредитов.

10. Сертификат ипотечного кредита

Многие, но не все, штаты и местные агентства по финансированию жилья предлагают программу сертификатов ипотечного кредита (MCC), чтобы помочь семьям с низким доходом позволить себе приобрести жилье. Покупатели жилья, впервые приобретающие жилье и получающие сертификат об ипотечном кредитовании, могут претендовать на налоговый кредит в соотношении доллар к доллару на часть процентов по ипотеке, которые они выплачивают каждый год, до 2000 долларов. Вы также можете перечислить любые оставшиеся проценты по ипотеке, которые вы заплатили. Чтобы претендовать на MCC, вы должны соответствовать ограничениям дохода и покупок программы MCC, и в этом случае, чтобы считаться покупателем жилья впервые, вы не должны были владеть домом в течение последних 3 лет. Если вы покупаете дом в «целевом районе», вы также можете иметь право на MCC, даже если ваш доход превышает порог дохода и вы не являетесь покупателем впервые.

Если вы имеете право на участие в программе и если ваш штат предлагает ее, вы можете подать заявление на получение MCC при получении ипотечного кредита через участвующего кредитора, одобренного Управлением жилищного финансирования штата (HFA). После того, как вы получите MCC, вам все равно нужно будет указать кредит в своей налоговой декларации, чтобы получить какие-либо льготы или потенциальную экономию.

Необходимая форма: Вам потребуется форма 8396, чтобы подать заявку на этот ипотечный кредит.

11. Улучшение дома

Эта налоговая льгота не сэкономит вам денег сразу, но когда вы соберетесь продать, вы будете рады, что начали думать об этом раньше. (Раньше, чем сейчас.) Видите ли, с 2014 по 2018 год средний домовладелец ежегодно тратил 7560 долларов на улучшение дома. Умножьте это на количество лет, в течение которых вы, вероятно, будете владеть своим домом, и стоимость улучшения дома может сложиться. Стоимость домов также выросла в 2020 году, и многие согласны с тем, что мы, вероятно, увидим больший рост на большей части территории США. Продажа вашего дома дороже, чем вы заплатили за его покупку, — это отличный способ получить прибыль, но при продаже вам может потребоваться уплатить налоги с прибыли — налог на прирост капитала.

Продажа вашего дома дороже, чем вы заплатили за его покупку, — это отличный способ получить прибыль, но при продаже вам может потребоваться уплатить налоги с прибыли — налог на прирост капитала.

Когда вы продаете, налоговые правила позволяют вам добавить стоимость улучшения дома к покупной цене дома (Налоговое управление США называет это «основой вашей собственности»). Это уменьшает вашу прибыль, что, в свою очередь, может уменьшить ваш налог на прирост капитала. Вы можете быть освобождены от уплаты этого налога на прирост капитала, если прибыль от продажи вашего дома составляет менее 250 000 долларов США, и вы являетесь подателем единого налога (или прибыль менее 500 000 долларов США, если вы подаете совместную декларацию). С 2000 года средний дом в США вырос в цене более чем в два раза, поэтому, даже если подобная прибыль сейчас кажется вам надуманной, вам все равно следует отслеживать квитанции об улучшении дома, особенно если вы планируете оставаться в своем доме в течение долгого времени. пока.

пока.

Как и во всем, что связано с налогами, ваше определение улучшения дома может отличаться от определения IRS. Примеры подходящих улучшений дома включают новую ванную комнату, новую пристройку, пристройку к главной спальне или готовый подвал. Другими словами, если улучшение увеличивает стоимость дома, продлевает срок его службы или адаптирует его для новых целей, вы можете добавить расходы к основной стоимости своей собственности. Если вы улучшили свой дом или думаете об этом в будущем, налоговый консультант может дать вам индивидуальное руководство для вашей ситуации.

Необходимые формы: Самое важное в этом случае – хранить квитанции в надежном месте и вести учет всех сделанных вами улучшений дома. Налоговое законодательство со временем меняется, поэтому наличие этой информации под рукой даст вам душевное спокойствие.

Ознакомьтесь с потенциальным налоговым вычетом по процентам по ипотеке

Вооружившись знаниями о видах налоговых льгот и кредитов, связанных с недвижимостью, которые могут быть вам доступны, ваш следующий шаг – подвести итоги вашей полной финансовой картины и ряда других налоговые вычеты и льготы, на которые вы имеете право. Это поможет вам увидеть, какие стандартные вычеты или постатейные вычеты сэкономят вам больше всего денег.

Это поможет вам увидеть, какие стандартные вычеты или постатейные вычеты сэкономят вам больше всего денег.

Если вы думаете о покупке, у покупки дома есть больше плюсов, чем просто налоговые льготы. Прежде чем сделать решительный шаг, получите точную оценку вашего потенциала покупки жилья. Всего за 3 минуты вы можете получить предварительное одобрение с помощью Better Mortgage и получить бесплатное письмо с предварительным одобрением без каких-либо обязательств. Мы предложим вам на выбор ряд процентных ставок, вы можете установить свой бюджет на поиски дома, и вы получите оценку кредита, чтобы вы знали, какие проценты по ипотеке вы, вероятно, будете платить, и какой ипотечный кредит процентный вычет, который вы можете претендовать на свои налоги.

Начало работы

Этот материал был подготовлен только для информационных целей и не предназначен для предоставления, и на него не следует полагаться при консультировании по вопросам налогообложения, права или бухгалтерского учета. Вы должны проконсультироваться со своими налоговыми, юридическими и бухгалтерскими консультантами, прежде чем вступать в какую-либо сделку.

Вы должны проконсультироваться со своими налоговыми, юридическими и бухгалтерскими консультантами, прежде чем вступать в какую-либо сделку.

31 Налоговые вычеты Инвесторы в недвижимость должны знать о

Владение недвижимостью, сдаваемой в аренду, сопряжено с определенными трудностями, но существуют некоторые серьезные налоговые вычеты, которые могут оправдать это. Удивительно, но некоторые владельцы сдаваемой в аренду недвижимости не в полной мере используют эти налоговые льготы при подаче декларации.

Большинство инвесторов в недвижимость списывают расходы, такие как проценты по ипотечным кредитам, страхование, налоги на имущество и обычные операционные расходы, такие как техническое обслуживание и ремонт — понятно, поскольку это широко известные налоговые вычеты. Но есть много других налоговых вычетов, которыми владельцы сдаваемой в аренду недвижимости должны в полной мере воспользоваться при подаче налоговой декларации.

1. Расходы, связанные с открытием бизнеса

Те, кто только начинает свой арендный бизнес, могут вычесть часть своих начальных расходов. Общие начальные затраты включают в себя:

Общие начальные затраты включают в себя:

- Бухгалтерские расходы

- Изучение потенциальных рынков

- Обучение новых сотрудников и заработная плата

- Офисное оборудование и мебель

затраты, если они превышают 50 000 долл. США. Остальные затраты должны амортизироваться в течение определенного периода времени.

2. Расходы, связанные с поиском нового жилья

Расходы на гостиницу, авиабилеты, аренду автомобиля, питание и другие транспортные расходы, понесенные при поиске нового жилья для сдачи в аренду, являются вычитаемыми расходами, если они являются обычными и необходимыми.

Чтобы соответствовать требованиям, по крайней мере половина времени, проведенного в командировке, должна быть посвящена ведению бизнеса, а основной причиной поездки должна быть работа. Это означает, что инвесторы вычитают транспортные расходы на длинные выходные во Флориде, если они проводят большую часть времени, занимаясь бизнес-деятельностью.

3. Обычные и необходимые расходы на рекламу

Владельцы недвижимости могут списать любые расходы, понесенные в связи с рекламой своего бизнеса и/или арендуемой квартиры. Типичные расходы включают рубричные объявления, вывески и почтовые расходы на почтовые рассылки. Они могут даже вычесть расходы на создание нового веб-сайта.

4. Тарифы на Интернет и сотовую связь

Владельцы недвижимости, которые используют свой Интернет и мобильный телефон в служебных целях, могут вычесть процент, который они тратят на свой бизнес. Разделить личное и деловое использование может быть сложно, но ключ в том, чтобы быть разумным и последовательным и вести учет.

Один из вариантов для владельцев — вычесть расчетное количество часов, отработанных в месяц, из общего количества часов в месяц, а затем использовать эту разницу для расчета процента своих счетов, которые они потратили на свой бизнес.

Итак, если интернет у Джо стоит 100 долларов в месяц и он работает 40 часов в неделю в сентябре, это 160 часов в месяц (40 часов х 4 недели) из 720 возможных часов (24 часа х 30 дней). Итак, он потратил на свой бизнес 22% (160 ÷ 720) от 100 долларов, значит, Джо может вычесть 22 доллара.

Итак, он потратил на свой бизнес 22% (160 ÷ 720) от 100 долларов, значит, Джо может вычесть 22 доллара.

5. Приостановленные пассивные убытки

Специалисты по недвижимости могут списывать убытки от арендной платы и коммерческие убытки за счет любого дохода, который они зарабатывают. Это включает в себя потерю дохода из-за невыплаченной арендной платы. До 2025 года существует ограничение в 250 000 долларов, если они одиноки, и 500 000 долларов, если они состоят в браке, подающие совместную заявку. Это ограничение исчезнет после 2025 года.

Убытки от сдачи в аренду имущества, которые не вычитаются сразу, называются отсроченными пассивными убытками. Эти убытки переносятся на неопределенный срок до тех пор, пока не произойдет одно из двух событий:

- Владелец имеет пассивный доход (от аренды дома или иным образом) для повторного вычета

- Владелец продает или передает недвижимость

Инвесторы могут вычесть приостановленные убытки когда они продают свою собственность, но только в том случае, если собственность рассматривается как отдельный вид деятельности для целей налогообложения. Многие инвесторы рассматривают одно или несколько своих объектов недвижимости как один вид деятельности, а это означает, что продажа только одного объекта не позволит им вычесть эти приостановленные убытки.

Многие инвесторы рассматривают одно или несколько своих объектов недвижимости как один вид деятельности, а это означает, что продажа только одного объекта не позволит им вычесть эти приостановленные убытки.

Наконец, продажа должна быть совершена в отношении несвязанного имущества и рассматриваться как налогооблагаемое событие, то есть 1031 обмен не учитывается. Право выкупа.

6. Коммунальные платежи за счет собственника

Инвестор в недвижимость часто платит за освещение мест общего пользования и системы безопасности. Но они также могут списать такие расходы, как отопление, вода, канализация, газ, вывоз мусора, кабельное и интернет.

Расходы на коммунальные услуги, используемые арендаторами, подлежат полному вычету, даже если арендатор возмещает расходы владельцу позже, хотя эти возмещения должны быть заявлены как доход.

7. Плата семье за помощь в обслуживании имущества

Если инвестор сталкивается с крупными налоговыми обязательствами, он может заставить своих детей работать, наняв их для помощи в обслуживании имущества путем стрижки газонов, уборки снега и уборки свободных квартир.

Владельцы должны хранить письменные квитанции с подробным описанием того, сколько они им заплатили, за какие действия и когда. Это не только уменьшит налоговые обязательства, но и познакомит детей с миром недвижимости и управления недвижимостью.

8. Property maintenance fees

Property maintenance costs, whether they arise frequently or infrequently, are deductible, including:

- Pest control

- HVAC servicing

- Flushing sewage/water lines

- Landscaping

- Cleaning gutters

- Генеральная уборка при обороте аренды

- Стирка под давлением

9. Плата за управление недвижимостью

Нет детей, которых можно заставить работать? Без проблем. Владельцы недвижимости по-прежнему могут уменьшить свои налоговые обязательства, вычитая плату за управление недвижимостью, которая считается административными расходами и может быть полностью списана.

Владельцы недвижимости, которые сами управляют своей арендной платой, могут списывать такие расходы, как ежегодное осеннее обслуживание, проверка потенциальных арендаторов и реклама.

10. Взносы ТСЖ

Инвесторы, входящие в товарищество собственников жилья, должны платить взносы. Поскольку это необходимые расходы, это делает их вычитаемыми из дохода от аренды.

11. Судебные издержки при выселении

Судебные издержки обычно включаются в расходы на выселение. Судебные издержки и судебные издержки вычитаются.

12. Расходы, оплачиваемые арендатором

Любая плата, которую заплатил бы владелец недвижимости, если бы он проживал в собственности, которая покрывается арендной платой арендатора, называется расходом, оплачиваемым арендатором. Инвесторы могут легко указать, какие сборы они могут взимать, используя бесплатный шаблон соглашения об аренде.

Например, арендатор может оплачивать свои взносы в ТСЖ, которые будут вычитаться из его ежемесячной арендной платы. Важно помнить, что:

Важно помнить, что:

- Расходы, оплачиваемые арендатором, считаются доходом от аренды, поскольку в противном случае эти платежи производил бы владелец, и

- Сами расходы должны подлежать вычету, как вода или канализация

13. Энергоэффективность

Инвесторы в недвижимость, повышающие энергоэффективность своей собственности, могут претендовать на частичный вычет. Например, замена 10-летнего ОВКВ или 15-летнего водонагревателя может соответствовать требованиям.

14. Сотрудники

Все сотрудники и независимые подрядчики, нанятые для ведения бизнеса, могут подлежать вычету. В том числе:

- Заработная плата

- Взносы на социальное обеспечение

- Расходы на медицинское страхование

- Прочие пособия

15. Страхование

Инвесторы в недвижимость могут вычесть взносы по страхованию сдаваемого в аренду имущества, которые на 15–25 процентов превышают страховые взносы домовладельцев для жилья, занимаемого владельцем. Те, кто работает из домашнего офиса, также могут вычесть часть страховки по основному месту жительства.

Те, кто работает из домашнего офиса, также могут вычесть часть страховки по основному месту жительства.

16. Ущерб от несчастных случаев

Владельцы могут заявить о полной или частичной утрате имущества в случае пожара, стихийного бедствия или другого неожиданного события. Они могут требовать возмещения убытков, только если у них есть страховка.

Требование о возмещении ущерба от несчастного случая должно быть уменьшено на сумму, которую владелец получает от страховщика. Если убыток на 100 процентов покрывается страховкой, инвестор не получает вычета.

17. Аренда оборудования и инструментов

Деньги, потраченные на аренду оборудования и инструментов, не облагаются налогом. Примеры включают:

- Инструменты, используемые для технического обслуживания

- Резервирование баллона с гелием для рабочего мероприятия

- Транспортные расходы и транспортные расходы

18.

Подписки и членство

Подписки и членство

Стоимость многих подписок, взносов и услуг вычитается. К ним относятся:

- Взносы, уплачиваемые профессиональным организациям

- Подписка на отраслевые публикации (но не общие журналы или журналы «зала ожидания»)

- Покупка или подписка на программное обеспечение, приложения и онлайн-инструменты, используемые для ведения бизнеса

- Облако инструменты бухгалтерского учета

- Приложения для повышения производительности

- Облачное хранилище

- Инструменты управления социальными сетями

- Тележки для покупок в Интернете

- Сервисы стоковых изображений

- Цифровые загрузки

- Шрифты

- Электронные книги

, а вычет ограничен 50 процентами.

Эти расходы должны быть непосредственно связаны с ведением бизнеса в отрасли, налогоплательщик должен присутствовать, и сумма не может быть щедрой или экстравагантной.

Примеры включают:

- Организация питания для деловых встреч

- Питание в командировках и на собраниях, конференциях или семинарах

- Питание, предоставляемое для удобства работодателя на территории работодателя

- Закуски, вода и кофе в офисе

- Питание вместе с билетами на благотворительные мероприятия

Срок действия этих отчислений истекает к 2025 году, если Конгресс не примет иного решения. Инвесторы по-прежнему могут получить 100-процентный вычет на все развлекательные или социальные мероприятия для сотрудников, если они открыты для всех и не допускают дискриминации в зависимости от вознаграждения сотрудников.

Чтобы обеды для деловых целей учитывались при расчете налогового вычета, инвестор должен присутствовать на таком обеде. (Фото: Getty Images)

20. Образование

Образование и обучение в сфере аренды недвижимости можно списать со счетов, хотя для этого есть много условий, поэтому владельцы должны проявлять должную осмотрительность.

Для вычета должно быть достаточно описания услуги или предмета. К вычитаемым расходам относятся:

- Конференции

- Тренеры

- Книги

- Вебинары

- Сетевые мероприятия

21. Проценты по кредитам или кредитным картам

Большинство владельцев жилой недвижимости знают, что могут списать проценты по ипотечным кредитам, но часто забывают об этом от процентов, выплаченных по другим кредитам или кредитным картам.

Если ссуда или кредитная карта были использованы для покупки, обслуживания или ремонта чего-либо в арендованной собственности, они могут вычесть проценты. Владельцы недвижимости должны быть осторожны, чтобы не смешивать деловые расходы с личными.

22. Плата за торговую площадку

Затраты на услуги краткосрочной аренды, такие как Airbnb и HomeAway для деловых целей, полностью вычитаются.

23. Мелкие денежные расходы

Многие пункты этой статьи относятся к мелким денежным расходам (еда, парковка, печать документов и т. д.). Владельцы недвижимости должны следить за всем этим, потому что они не облагаются налогом.

д.). Владельцы недвижимости должны следить за всем этим, потому что они не облагаются налогом.

Они могут использовать бортовой журнал, ваучеры и т. д., чтобы отметить время, дату, сумму и то, за что они заплатили, и добавить все это в свою бухгалтерию в конце месяца.

24. Проезд, парковка и сборы

Владельцы могут вычесть командировочные расходы, если они связаны с ремонтом, но если они используются для улучшения, они подлежат амортизации. Они могут использовать понесенные расходы (бензин, ремонт, содержание) или стандартную норму пробега, которая меняется ежегодно (это должно быть подтверждено в IRS).

Если поездка требует ночевки, все связанные с этим расходы, такие как авиабилеты, проживание и питание, подлежат вычету. Как всегда, владельцы бизнеса должны вести тщательный учет.

Гаражные стоянки, плата за проезд и счетчики также могут учитываться, если владелец водит машину или паркуется где-либо, кроме основного места работы (например, в офисе). Если офис является основным местом деятельности, служебная парковка и дорожные сборы подлежат вычету.

Если офис является основным местом деятельности, служебная парковка и дорожные сборы подлежат вычету.

25. Домашний офис или мастерская

Вычет домашнего офиса немного сложен, и по этой причине многие владельцы предпочитают держаться подальше. Но этот вывод может быть очень ценным, так что на него стоит обратить внимание.

Офисная мебель, инструменты и часть других расходов, таких как коммунальные услуги и обслуживание дома, также могут быть квалифицированы как списания. Прежде чем принимать этот вычет, разумно проконсультироваться с бухгалтером, чтобы убедиться, что он понимает минимальные требования, которые делают эти помещения подходящими для списания.

26. Расходы на подготовку документов

Если владельцы недвижимости распечатывают, переплетают, ламинируют, отправляют и т. д., расходы вычитаются, если они относятся к бизнесу. Однако они не могут вычесть:

- Плата за юридические услуги при покупке бизнес-активов. Владельцы могут иметь возможность связать их с амортизацией актива.

- Плата за личную работу, например, финансирование аренды недвижимости в доверительное управление. Если владелец выставляет счет за что-то, что служит как деловым, так и личным функциям, он должен отделить их и вычесть только деловую часть.

Владельцы могут иметь возможность связать их с амортизацией актива.

Владельцы могут иметь возможность связать их с амортизацией актива.27. Продажа собственности собственной S-корпорации

В редких случаях владельцу может иметь смысл продать свою арендуемую собственность обратно самой себе, создав S-корпорацию. Например, продажа собственности ее корпорации S может позволить ей защитить повышенную стоимость за счет защиты прироста капитала.

Например, Джейн купила недвижимость в 2005 году и провела в ней значительные капитальные ремонты, прежде чем съехать в 2009 году. С тех пор она сдает ее в аренду.

Если Джейн продаст дом сейчас, повышенная стоимость будет облагаться налогом на прирост капитала, поскольку она не проживала в этом доме в качестве основного места жительства в течение двух из последних пяти лет.

Вместо этого, если бы она продала недвижимость своей собственной корпорации S в период между 2009 и 2012 годами, она могла бы исключить прирост капитала, поскольку требования правила двух лет были бы соблюдены.

Продажа S-корпорации может быть сложной, и эту тактику не следует использовать всем. Владельцам следует проконсультироваться с налоговым консультантом, прежде чем принять решение пойти по этому пути.

Вот почему владельцы недвижимости должны знать, как правильно выбрать юридическое лицо для своего инвестиционного бизнеса в сфере недвижимости.

28. Амортизация больше стандартной 1/27,5 года

Когда инвестор покупает сдаваемое в аренду имущество, покупка включает несколько активов: землю, на которой расположено здание, улучшения земли, такие как озеленение, само здание и любое имущество, включенное в продажу.

Большинство инвесторов амортизируют все эти объекты вместе в течение стандартного 27,5-летнего периода восстановления. Но каждый актив также может амортизироваться отдельно.

Этот метод амортизации, известный как разделение затрат, является более сложным. Тем не менее, это позволяет владельцам собственности ускорить амортизацию, потому что улучшения земли и движимое имущество имеют более короткие периоды амортизации, чем недвижимое имущество, обычно от пяти до семи лет.

Суммарная амортизация не изменится, но разделение затрат дает инвестору больший амортизируемый вычет в течение первых нескольких лет. Каждый владелец арендуемой недвижимости должен подумать о том, чтобы проверенная бухгалтерская фирма провела исследование разделения затрат, чтобы определить, может ли этот подход сэкономить им деньги.

29. Капитальные улучшения и затраты на ремонт

Улучшение – это работа, повышающая стоимость сдаваемого в аренду имущества. Поскольку ценность, добавленная усовершенствованием, увеличивается со временем, она ежегодно списывается как амортизация. Между тем, ремонт — это все, что позволяет владельцу продолжать эксплуатировать свое имущество.

Примеры улучшений:

- Дополнительные жилые помещения (ADU)

- Добавление кондиционера

- Ремонт

- Новые паркетные полы

- Замена крыши

Примеры ремонта:

- Обновления, сделанные в соответствии с местным кодом

- Модернизация раковины, так как старая сломалась, а предыдущая модель снята с производства

- Бытовая техника, ковровые покрытия и мебель могут амортизироваться в течение пяти лет.

- Заборы и проезды могут амортизироваться в течение 15 лет.

902 51 9009 Заделка дыры в крыше Отличить ремонт от улучшения бывает сложно. Полезным разграничением является то, что улучшение увеличивает стоимость имущества, в то время как ремонт возвращает вещи в их первоначальное состояние.

В случае сомнений инвесторы могут использовать аббревиатуру BAR, чтобы определить, является ли работа ремонтом или улучшением:

Улучшение : Устраняет ли это проблему, существовавшую до покупки недвижимости? Делает ли это физически собственность больше или лучше?

Адаптация : Будет ли владелец использовать собственность не так, как она планировала использовать ее, когда впервые купила собственность?

Восстановление : Владелец восстанавливает имущество до состояния, как новое? Ущерб уже стоил ей денег?

Если владелец ответит утвердительно на любой из этих вопросов, IRS сочтет это улучшением, и оно подпадет под амортизацию.

30. Ускоренная амортизация личного имущества

Инвесторы в недвижимость могут ускорить амортизацию личного имущества с помощью модифицированной системы ускоренного возмещения затрат (MACRS). Это должно быть личное имущество, находящееся внутри сдаваемого в аренду имущества, или имущество, которое используется как часть арендного бизнеса. Например:

Инвесторы могут ознакомиться со списком активов IRS, чтобы узнать больше.

31. 100-процентная амортизационная премия и вычеты по Разделу 179

Налоговое законодательство обычно требует, чтобы предприятия распределяли амортизационные отчисления по активу на «срок полезного использования» актива, но 100-процентная амортизационная премия и вычеты по Разделу 179 позволяют им Амортизационные отчисления сразу.