Содержание

Образец заполнения кассовой книги в 2018 году

Бланк кассовой книги по форме КО-4

• Скачать актуальный бланк КО-4 (формат Excel), а также в формате Word.

• Скачать образец заполнения КО-4.

• Смотреть инструкцию и образец КО-4.

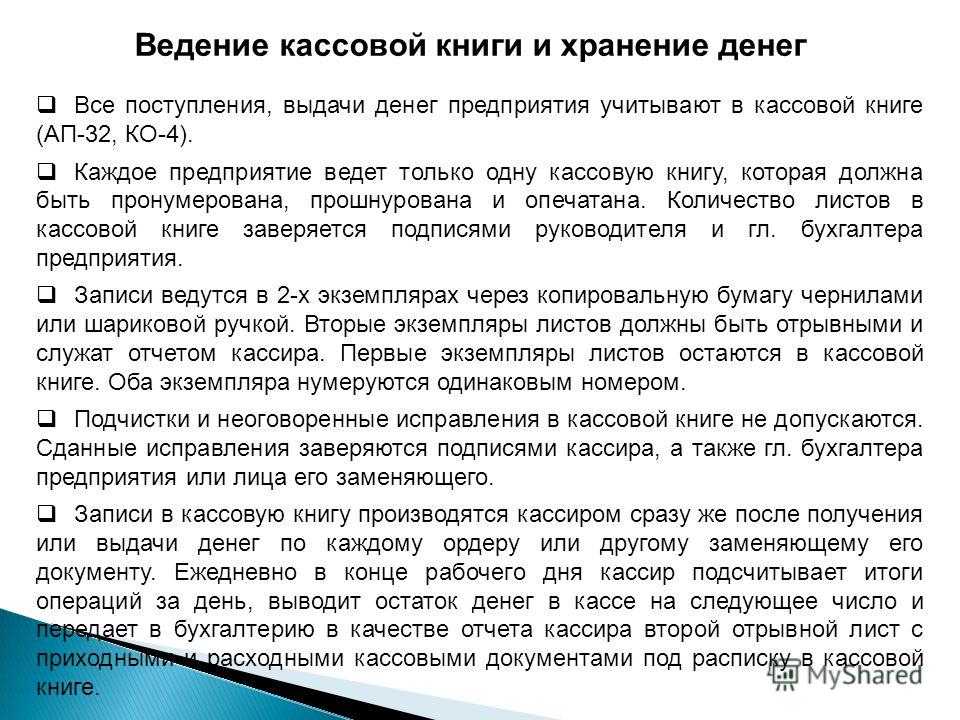

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации.

Кассовую книгу ведёт кассир (или лицо, его заменяющее). Он ежедневно вносит в неё записи на основании каждого приходного (ПКО) и расходного (РКО) кассовых ордеров. Но если приходно / расходные операции не совершались в какие-то дни, то и книгу заполнять не нужно за эти даты.

Одна книга рассчитана на один календарный год. Но если в течение года одного экземпляра кассовой книги оказалось мало, то заводится ещё один – и записи дальше продолжаются в хронологической последовательности.

В одной организации должна быть только одна кассовая книга, даже если осуществляется несколько видов деятельности на разных налоговых режимах.

Единственное исключение: только обособленные подразделения (филиалы) юрлица ведут свою собственную кассовую книгу, но при этом копии листов книги и первичных кассовых ордеров передаются в головной офис в установленные организацией сроки.

ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

Как вести кассовую книгу

Книгу можно вести как на бумажном носителе, так и в электронном виде. Рассмотрим подробнее.

Кассовая книга на бумажном носителе (2 варианта её ведения)

1) Покупается уже готовая, распечатанная в типографии книга и ведётся вручную. Перед её заполнением нужно все листы прошить, пронумеровать, на последнем листе указать общее количество страниц, затем скрепить сургучной или мастичной печатью, подписями руководителя организации (или ИП) и главного бухгалтера.

В конце рабочего дня после оформления кассовой книги, т.н. вкладной лист остаётся в книге, а отрывной лист, т.н. отчёт кассира, отрывается и передаётся в бухгалтерию для проверки и подписания вместе со всеми оформленными за день первичными документами: РКО, ПКО, ведомости и т.п.

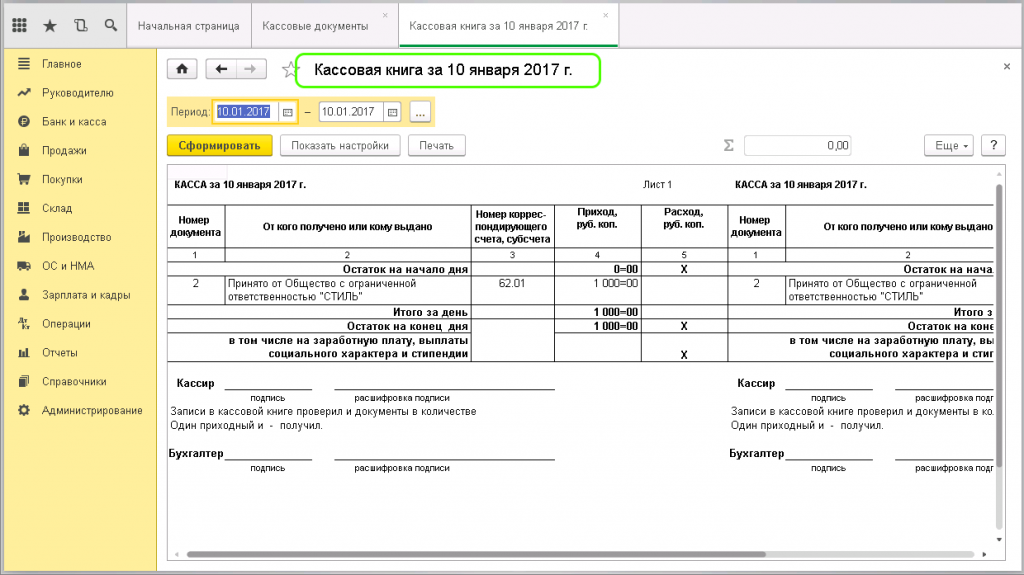

2) Книга оформляется с применением технических средств (компьютер и программное обеспечение), затем распечатывается и только потом подписывается собственноручной подписью. Порядок следующий:

- Электронный шаблон кассовой книги (Word или Excel – без разницы) имеет 2 листа: верхний (с надписью «Образец 3, 5, 7, 9 и т. д.) является вкладным листом, а нижний (с надписью «Образец 4, 6, 8, 10 и т. д.) – отчёт кассира. Оба листа заполняются совершенно одинаково.

- В течение дня в кассовую книгу кассир (или лицо, его заменяющее) вносит записи на основе каждого приходного (ПКО) и расходного (РКО) кассовых ордеров.

- В конце рабочего дня в книге выводится итоговая сумма прихода / расхода за день и остаток наличных денег в кассе на конец дня.

- Затем распечатываются вышеуказанные 2 листа с одинаковым заполнением: вкладной лист и отчёт кассира.

- Вкладные листы кассир оставляет и хранит у себя в отдельной папке, а в конце года они сшиваются (с указанием на последней странице книги общего количества страниц), скрепляются печатью, подписями руководителя организации (или ИП) и главного бухгалтера.

- Листы «отчёт кассира» для сверки и подписания передаются в бухгалтерию вместе со всеми сформированными за день первичными документами: РКО, ПКО, заявление на получение аванса, ведомости на оплату, заявление на выдачу в подотчет и т.п. и.

Листы нумеруются в порядке возрастания с начала года. При этом в последнем вкладном листе каждого месяца и календарного года необходимо указывать общее количество листов за каждый месяц и год соответственно.

Кассовая книга в электронном виде

Оформляется с применением технических средств (компьютер, ПО) с учетом обеспечения её защиты от несанкционированного доступа, искажений, потерь информации и подписывается электронными подписями в соответствии с установленными требованиями.

При использовании электронной подписи распечатывать книгу не нужно.

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ КАССОВОЙ КНИГИ

(нажмите на это поле, чтобы появилась подробная информация)

ТИТУЛЬНЫЙ ЛИСТ:

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если книгу заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

В середине листа указывается период, на который рассчитана кассовая книга (обычно ставится один год), например: КАССОВАЯ КНИГА на 2018 г.).

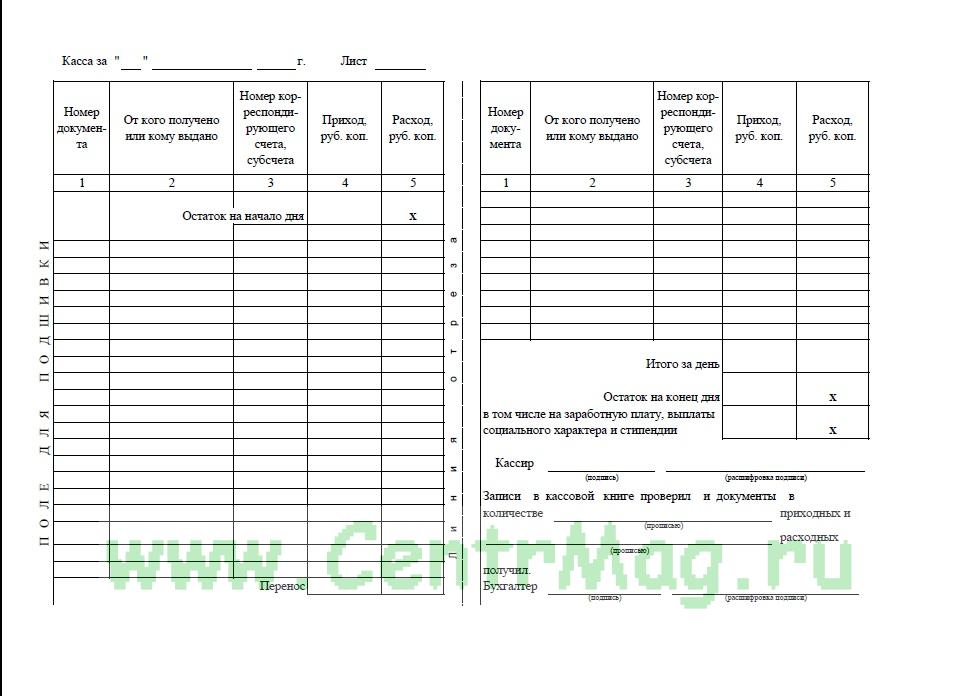

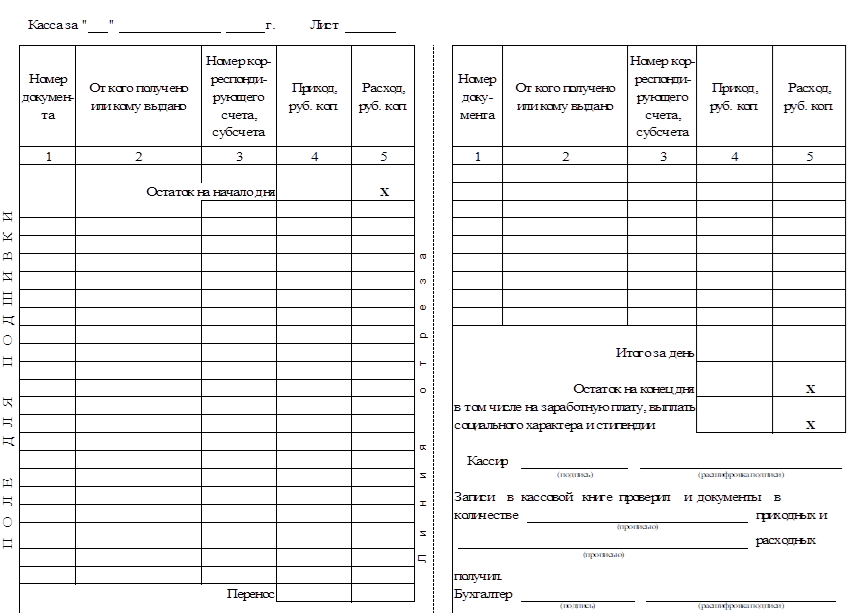

КАССОВЫЙ ЛИСТ:

Строка «Касса за». Указывается дата, за которую формируется лист кассовой книги. Также указывается порядковый номер листа.

Также указывается порядковый номер листа.

Графа «Остаток на начало дня». Отражается сумма остатка наличных на конец предыдущего дня. Попросту говоря, сколько денег в кассе перед началом работы.

Столбец «Номер документа». Указываются порядковые номера всех оформленных за день ПКО и РКО.

Столбец «От кого получено или кому выдано». ФИО физлиц или наименование организаций, ИП выписываются из соответствующего ПКО или РКО.

Столбец «Номер корреспондирующего счета, субсчета». Вписываются номера счётов из соответствующего ПКО или РКО. ИП это не заполняют.

Столбец «Приход». Указываются поступившие в кассу денежные суммы (в рублях и копейках) на основании каждого приходного кассового ордера.

Столбец «Расход». Указываются выданные из кассы денежные суммы (в рублях и копейках) на основании каждого расходного кассового ордера.

Графа «Перенос». Отражается общая сумма прихода и расхода всех предыдущих строк в таблице.

Отражается общая сумма прихода и расхода всех предыдущих строк в таблице.

Строка «Итого за день». Вписывается общая за весь день сумма полученных и выданных денег.

Строка «Остаток на конец дня». Указывается остаток денег в кассе. Вычисляем по формуле: Остаток на начало дня + сумма прихода – сумма расхода. Сумма по вычислениям и фактический остаток должны совпадать.

Далее кассир ставит свою подпись с расшифровкой. Проверяющий книгу бухгалтер тоже ставит свою подпись с расшифровкой, а также указывает количество оформленных за день приходных и расходных кассовых ордеров.

Примечание: при заполнении кассовой книги ручкой все строки таблицы, оставшиеся незаполненными, перечёркиваются буквой «Z».

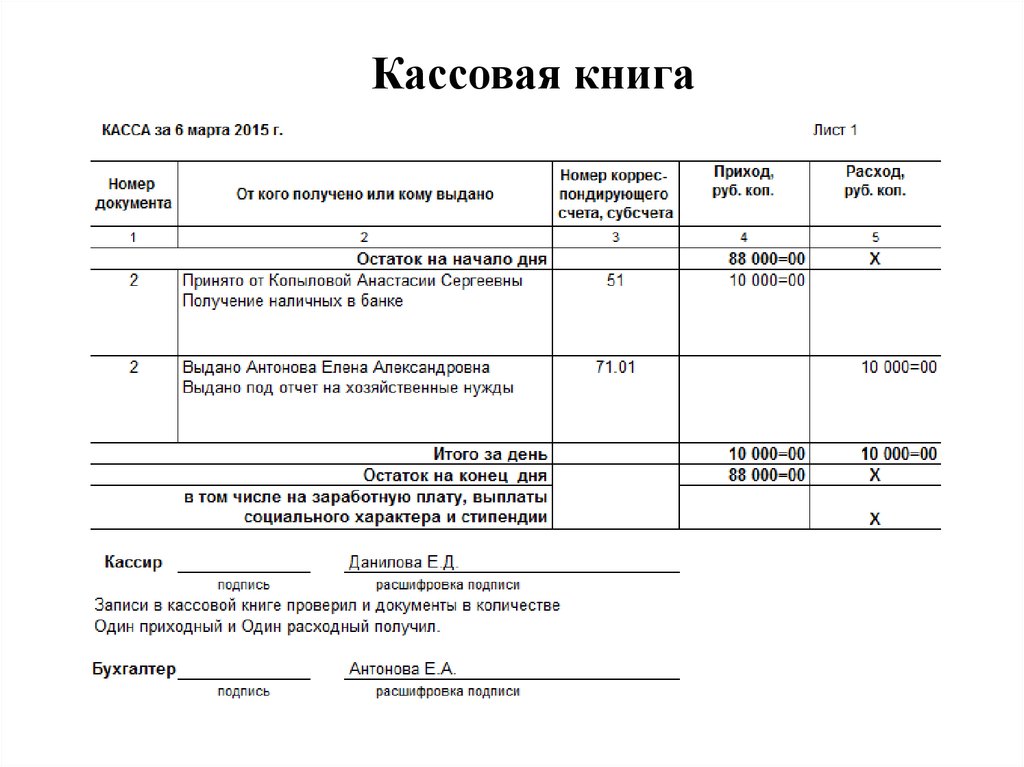

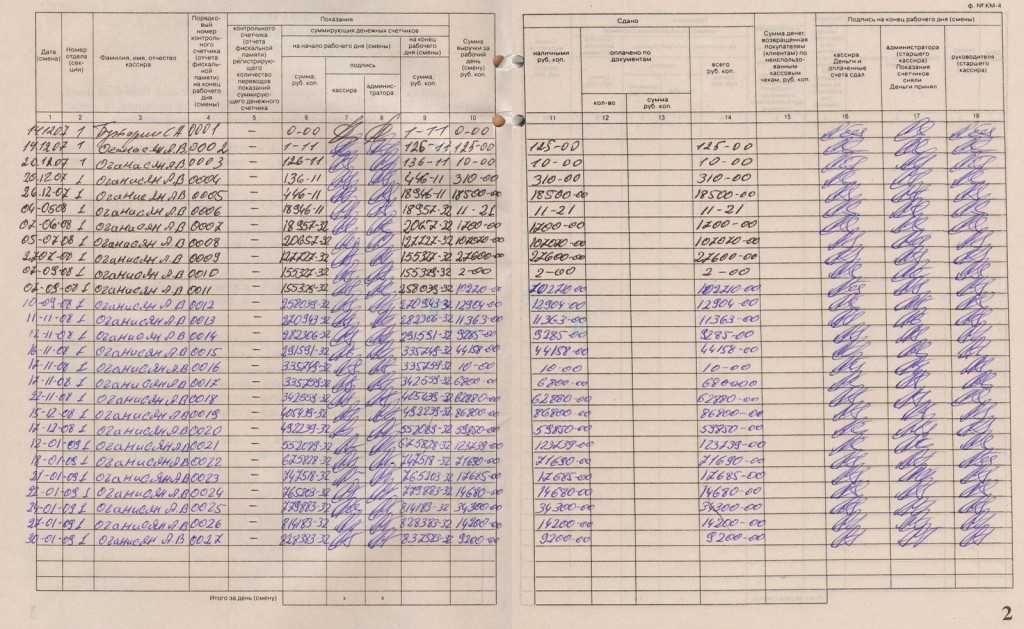

Образец заполнения кассовой книги

Титульный лист

Кассовый лист (картинка увеличивается)

Последняя страница

Что такое кассовая книга

Кассовая книга — учётный регистр, в котором отражаются в хронологическом порядке все совершенные организацией кассовые операции, подтвержденные первичными документами.

Согласно Правилам ведения бухгалтерского учета «Для осуществления расчетов наличными деньгами субъекты ведут кассовую книгу, Форма КО-4. Введена в действие с 1 января 2013 года. Приложение 4 к приказу Министра финансов Республики Казахстан от 20 декабря 2012 года № 562.

Кассовую книгу кассир заполняет по принятым и выданным наличным денежным средствам. Ее форма утверждена Приказом Министра финансов № 562, ее не отменяли.

Порядок оформления кассовых документов, к которым относится и кассовая книга, определен Правилами ведения бухгалтерского учета.

Прием наличных денег в кассу субъекта производится по приходному кассовому ордеру Форма КО-1, форма которого утверждена Приказом 562 (далее – приходный ордер), подписанному главным бухгалтером или лицом на то уполномоченным руководством субъекта.

Выдача наличных денег из кассы производится по расходному кассовому ордеру Форма КО-2. , форма которого утверждена Приказом 562 (далее – расходный ордер). Расходный ордер подписывается руководством субъекта, главным бухгалтером или лицом, на то уполномоченным руководством субъекта, и кассиром.

, форма которого утверждена Приказом 562 (далее – расходный ордер). Расходный ордер подписывается руководством субъекта, главным бухгалтером или лицом, на то уполномоченным руководством субъекта, и кассиром.

Все приходные и расходные ордера до передачи их в кассу регистрируются бухгалтерской службой в журнале регистрации приходных и расходных кассовых документов (Форма КО-3), форма которого утверждена Приказом 562.

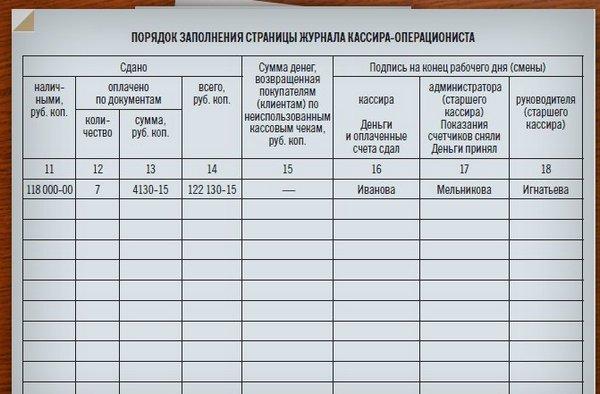

При выдаче денег отдельному лицу по расходному ордеру или платежной ведомости (форма Т-2), форма которой утверждена Приказом 562, кассир требует предъявления документа, удостоверяющего личность получателя (паспорт или удостоверение личности гражданина), записывает наименование и номер документа, кем и когда он выдан.

Получатель денег расписывается в расходном ордере или ведомости собственноручно чернилами (шариковой ручкой).

Выдача наличных денег лицам, не состоящим в списочном составе субъекта, производится по расходным ордерам, выписываемым отдельно на каждое лицо, или по отдельной ведомости на основании заключенных договоров.

Для осуществления расчетов наличными деньгами субъекты ведут кассовую книгу Форма КО-4, форма которой утверждена Приказом 562. Кассовая книга нумеруется, прошивается и скрепляется печатью этой организации (при ее наличии). Количество листов в кассовой книге заверяется подписями руководства субъекта, главного бухгалтера.

Записи в кассовой книге ведутся в двух экземплярах. Вторые экземпляры листов служат отчетом кассира. Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

При автоматизированном способе ведения кассовых операций обеспечивается соблюдение порядка, установленного настоящим параграфом. Кассовая книга, распечатанная на бумажных носителях, брошюруется в хронологическом порядке.

Записи в кассовую книгу производятся кассиром сразу же после получения или выдачи наличных денег по каждому ордеру или платежной ведомости. Ежедневно, в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток наличных денег в кассе и передает в бухгалтерскую службу отчет кассира (второй отрывной лист записей в кассовой книге за день) с приложением приходных и расходных кассовых документов под расписку в кассовой книге. Одновременно кассир сверяет остаток наличных денег в кассе с фактическим наличием денег.

Ежедневно, в конце рабочего дня, кассир подсчитывает итоги операций за день, выводит остаток наличных денег в кассе и передает в бухгалтерскую службу отчет кассира (второй отрывной лист записей в кассовой книге за день) с приложением приходных и расходных кассовых документов под расписку в кассовой книге. Одновременно кассир сверяет остаток наличных денег в кассе с фактическим наличием денег.

Выдача наличных денег из кассы, без подписи получателя в расходном ордере или в платежной ведомости, в оправдание остатка наличных денег в кассе не принимается. Эта сумма считается недостачей и взыскивается с кассира. Наличные деньги, не оправданные приходными ордерами, считаются излишком кассы и зачисляются в доход субъекта.

Организация правильного и своевременного ведения кассовой книги возлагается на главного бухгалтера.

У субъектов малого предпринимательства с численностью работников не более десяти человек, не имеющих в штате кассира, его обязанности выполняет руководство субъекта либо главный бухгалтер по письменному распоряжению (приказу).

Об утверждении форм первичных учетных документов. Приказ Министра финансов Республики Казахстан от 20 декабря 2012 года № 562. Зарегистрирован в Министерстве юстиции Республики Казахстан 14 января 2013 года № 8265.

Тенденции бухгалтерского учета и бухгалтерского учета на 2018 год и последующие годы

На протяжении тысячелетий люди хотели знать, что их ждет в будущем. У древних греков были свои истории о могущественных Оракулах, которые могли предсказывать грядущее. На протяжении столетий гадатели занимались торговлей с королями, дворянами и простыми людьми.

Все хотят знать, что будет завтра и послезавтра. Бухгалтеры и бухгалтеры ничем не отличаются. Однако у нас есть определенное преимущество, которого нет у большинства людей: мы используем данные и цифры сегодняшнего дня, чтобы предсказать, что произойдет завтра. Это помогает нашим клиентам лучше планировать свой рост или присесть на корточки и пройти через неспокойные финансовые воды.

Поскольку год подходит к концу, давайте попробуем предсказать будущее на основе моделей и тенденций, наблюдаемых сегодня в облачном учете, машинном обучении, нескольких поколениях рабочей силы и развитии быстро развивающихся технологий.

Что приготовил нам 2018 год?

1. Умнее программное обеспечение Облачное программное обеспечение для бухгалтерского учета или онлайн-услуги бухгалтерского учета/бухгалтерии (в зависимости от того, какой термин вы предпочитаете) прочно вошли в нашу повседневную рабочую нагрузку. Какой бы сервис вы ни использовали, вы используете его для автоматизации задач, улучшения ваших рабочих процессов или повышения ценности для ваших клиентов и их потребностей. Последняя волна автоматизации огромна и может изменить нашу рабочую жизнь быстрее, чем думает большинство людей. В страшных предсказаниях нет недостатка, вроде того, что 69миллионы рабочих мест в США вот-вот будут уволены из-за более умного программного обеспечения. Даже Стивен Хокинг забил тревогу, обращая внимание на то, насколько умным становится машинное обучение. Но на каждое мрачное предсказание приходится одно, говорящее о том, сколько новых рабочих мест будет создано. Для бухгалтеров и бухгалтеров, предоставляющих услуги, вам необходимо воспользоваться этими новыми достижениями и внедрить их в свою практику. Ваши инструменты будут становиться только лучше и помогут вам достичь большего. Через пять лет средний пакет программного обеспечения для облачного учета начнет напоминать смартфон по количеству интуитивно понятных функций. Это даст вам мощное преимущество, позволяющее выполнять больше работы и быстрее, чем когда-либо.

Но на каждое мрачное предсказание приходится одно, говорящее о том, сколько новых рабочих мест будет создано. Для бухгалтеров и бухгалтеров, предоставляющих услуги, вам необходимо воспользоваться этими новыми достижениями и внедрить их в свою практику. Ваши инструменты будут становиться только лучше и помогут вам достичь большего. Через пять лет средний пакет программного обеспечения для облачного учета начнет напоминать смартфон по количеству интуитивно понятных функций. Это даст вам мощное преимущество, позволяющее выполнять больше работы и быстрее, чем когда-либо.

2. Более глубокое партнерство с клиентами. То, как ведение бухгалтерского учета и бухгалтерского учета велось поколение назад, почти устарело. Программное обеспечение, упрощающее создание счетов-фактур, согласование выписок и загрузку банковских транзакций, заставляет эволюционировать роль традиционного бухгалтера. Сегодня и в будущем будет востребован финансовый эксперт, который может дать стратегический индивидуальный совет. Если вы предоставляете только услуги по обработке чисел, ваши возможности начнут сокращаться. Ищите способы стать более стратегическим партнером для своих клиентов. Для тех из вас, кто знаком с миром веб-сайтов, хорошей аналогией будет роль разработчика веб-сайта и стратега SEO (поисковая оптимизация). По мере того, как программное обеспечение для веб-сайтов улучшалось, WordPress и другие веб-платформы уменьшали зависимость от веб-разработчиков. В то же время важность появления вашего веб-сайта в результатах поиска возросла. Сегодня лучшие SEO-специалисты считаются консультантами по онлайн-стратегии. В мире завтрашнего дня умные предприятия будут использовать специализированную базу знаний финансовых экспертов для развития своих компаний. Развивайте эти отношения с клиентами, и дивиденды материализуются в будущем.

Если вы предоставляете только услуги по обработке чисел, ваши возможности начнут сокращаться. Ищите способы стать более стратегическим партнером для своих клиентов. Для тех из вас, кто знаком с миром веб-сайтов, хорошей аналогией будет роль разработчика веб-сайта и стратега SEO (поисковая оптимизация). По мере того, как программное обеспечение для веб-сайтов улучшалось, WordPress и другие веб-платформы уменьшали зависимость от веб-разработчиков. В то же время важность появления вашего веб-сайта в результатах поиска возросла. Сегодня лучшие SEO-специалисты считаются консультантами по онлайн-стратегии. В мире завтрашнего дня умные предприятия будут использовать специализированную базу знаний финансовых экспертов для развития своих компаний. Развивайте эти отношения с клиентами, и дивиденды материализуются в будущем.

3. Миллениалы растут Сегодня каждый четвертый работник относится к поколению миллениалов. Ожидается, что к 2023 году каждый второй будет миллениалом. Использование электронной почты для переписки на работе рассматривается представителями поколения Y как старый факсимильный аппарат, от которого вы избавились много лет назад. Дело не в том, что использование электронной почты — это плохо, но миллениалы выросли на обмене мгновенными сообщениями и в своей жизни. Когда у них есть большой личный опыт использования технологии, которая уже отлично зарекомендовала себя, почему бы им не захотеть использовать ее для выполнения своей работы наилучшим образом? Ознакомьтесь с новейшими инструментами и найдите способы опробовать их в своем процессе. Больше общайтесь с клиентами через мгновенные сообщения или чат. Сделайте быстрый видеозвонок через Skype вместо организации его в Календаре Google. Использование этих инструментов показывает, что вы говорите на языке следующей рабочей силы и всех тех умных руководителей, которые нуждаются в ваших услугах. Находясь в Риме, поступай, как римляне. Так вы строите свою личную империю.

Дело не в том, что использование электронной почты — это плохо, но миллениалы выросли на обмене мгновенными сообщениями и в своей жизни. Когда у них есть большой личный опыт использования технологии, которая уже отлично зарекомендовала себя, почему бы им не захотеть использовать ее для выполнения своей работы наилучшим образом? Ознакомьтесь с новейшими инструментами и найдите способы опробовать их в своем процессе. Больше общайтесь с клиентами через мгновенные сообщения или чат. Сделайте быстрый видеозвонок через Skype вместо организации его в Календаре Google. Использование этих инструментов показывает, что вы говорите на языке следующей рабочей силы и всех тех умных руководителей, которые нуждаются в ваших услугах. Находясь в Риме, поступай, как римляне. Так вы строите свою личную империю.

4. Рабочая сила гиг-экономики растет Согласно этой статье, в 2016 году фрилансеры составляли 34% американской рабочей силы. Ожидается, что к 2020 году эта же рабочая сила вырастет до 43%. Эти фрилансеры могут зарабатывать все свое существование по найму, или они представляют собой смесь штатных сотрудников, которые также работают на стороне, возможно, в Uber или AirBnB. Им нужны услуги надежного профессионала, который может помочь им следить за своими книгами на неполный рабочий день. Возможно, им придется связаться с вами в неурочное время. Вначале им может понадобиться больше вашего опыта и рекомендаций, но как только они узнают вашу систему, они смогут стать надежным новым клиентом. Как я упоминал в предыдущем разделе, ухаживайте за этими фрилансерами, говоря на их языке. Ищите их в интернет-сообществах, которые они часто посещают. Покажите им, как вы можете быть ценным компонентом стабильности их бизнеса. Если ожидается, что этот рынок вырастет на несколько десятков тысяч, то и вам нужно там быть.

Им нужны услуги надежного профессионала, который может помочь им следить за своими книгами на неполный рабочий день. Возможно, им придется связаться с вами в неурочное время. Вначале им может понадобиться больше вашего опыта и рекомендаций, но как только они узнают вашу систему, они смогут стать надежным новым клиентом. Как я упоминал в предыдущем разделе, ухаживайте за этими фрилансерами, говоря на их языке. Ищите их в интернет-сообществах, которые они часто посещают. Покажите им, как вы можете быть ценным компонентом стабильности их бизнеса. Если ожидается, что этот рынок вырастет на несколько десятков тысяч, то и вам нужно там быть.

5. Криптовалюта, бухгалтерия и далекое будущее С этим окончательным прогнозом я чувствую, что не уверен, но это захватывающая возможность. Представьте себе будущее, скажем, около 2030 года, в котором транзакции между всеми компаниями будут регулярно осуществляться с использованием криптовалюты. Если вы слышали о биткойнах, значит, вы слышали о криптовалюте. В качестве краткого описания криптовалюта позволяет двум незнакомцам обменивать средства (в данном случае виртуальную валюту), не зная своей личности. Третья сторона, та, которая выпустила криптовалюту, знает о транзакции и идентификационных номерах двух сторон, но в остальном они находятся в таком же неведении, как продавец и покупатель. Криптовалюта допускает то, что описывается как метод «тройной бухгалтерии». В то время как метод двойной записи был надежным основным продуктом бухгалтерского учета на протяжении сотен лет, он по-прежнему подвержен ошибкам людей, записывающих эти цифры. Могут закрасться ошибки, а то и откровенный обман. Когда вы используете криптовалюту, каждая транзакция аутентифицируется, отслеживается и блокируется. Никто не может взломать блокчейн или распределенную онлайн-бухгалтерию и изменить детали транзакции. Если бухгалтеру нужно взглянуть на книги, денежный след четко обозначен. Каждую запись можно отследить до покупки, которая была подтверждена как подлежащий получению товар или расход.

В качестве краткого описания криптовалюта позволяет двум незнакомцам обменивать средства (в данном случае виртуальную валюту), не зная своей личности. Третья сторона, та, которая выпустила криптовалюту, знает о транзакции и идентификационных номерах двух сторон, но в остальном они находятся в таком же неведении, как продавец и покупатель. Криптовалюта допускает то, что описывается как метод «тройной бухгалтерии». В то время как метод двойной записи был надежным основным продуктом бухгалтерского учета на протяжении сотен лет, он по-прежнему подвержен ошибкам людей, записывающих эти цифры. Могут закрасться ошибки, а то и откровенный обман. Когда вы используете криптовалюту, каждая транзакция аутентифицируется, отслеживается и блокируется. Никто не может взломать блокчейн или распределенную онлайн-бухгалтерию и изменить детали транзакции. Если бухгалтеру нужно взглянуть на книги, денежный след четко обозначен. Каждую запись можно отследить до покупки, которая была подтверждена как подлежащий получению товар или расход. Бухгалтерия с тройной записью не будет соответствовать потребностям каждой компании и для каждой транзакции, но для компаний, которым нужен дополнительный уровень безопасности, или для владельцев/инвесторов, которые требуют большего, она обеспечивает большую безопасность. Пять тенденций, четыре из которых, по моему мнению, прямо сейчас меняют бухгалтерский учет и бухгалтерскую отрасль. Что вы думаете по любому из этих пяти вопросов, поднятых сегодня?

Бухгалтерия с тройной записью не будет соответствовать потребностям каждой компании и для каждой транзакции, но для компаний, которым нужен дополнительный уровень безопасности, или для владельцев/инвесторов, которые требуют большего, она обеспечивает большую безопасность. Пять тенденций, четыре из которых, по моему мнению, прямо сейчас меняют бухгалтерский учет и бухгалтерскую отрасль. Что вы думаете по любому из этих пяти вопросов, поднятых сегодня?

Отчет о мировом рынке услуг по начислению заработной платы и бухгалтерскому учету за 2018 год

Новости предоставлены

Reportlinker

17 сентября 2018 г., 11:28 по восточному времени

НЬЮ-ЙОРК (NEW YORK), 17 сентября 2018 г. /PRNewswire/ — Отчет о мировом рынке услуг по расчету заработной платы и бухгалтерскому учету по типу продукта: услуги по расчету заработной платы; Бухгалтерские услуги; По регионам, по странам, с прогнозом до 2021 года

Читать полный отчет: https://www. reportlinker.com/p04442208

reportlinker.com/p04442208

В 2017 году мировой рынок услуг по расчету заработной платы и бухгалтерскому учету оценивался в 287 миллиардов долларов. Эти сервисы собирают информацию на данных, связанных с заработной платой, таких как ставки заработной платы и отчисления от своих клиентов, и создавать чеки о заработной плате и налоговые декларации с использованием методов обработки данных и табулирования. Высокий спрос на услуги по составлению налогов, расчету заработной платы и аудиту со стороны государственных и частных учреждений в таких странах, как Китай и Индия, стимулировал этот рынок в исторический период.

Услуги по расчету заработной платы включают учреждения, которые собирают информацию об отработанных часах, ставках заработной платы, вычетах и другие данные, связанные с заработной платой, от своих клиентов для создания чеков, отчетов по заработной плате и налоговых деклараций. Эти учреждения могут использовать методы обработки данных и составления таблиц в рамках предоставления своих услуг.

Отрасль услуг по расчету заработной платы и бухгалтерскому учету в этом отчете подразделяется на услуги по расчету заработной платы и бухгалтерские услуги.

Северная Америка была крупнейшим географическим регионом, на долю которого приходилось около 42% мирового рынка. США были крупнейшей страной с доходом около 9 долларов.8 миллиардов долларов на мировом рынке платежных ведомостей и бухгалтерских услуг.

Службы расчета заработной платы и бухгалтерского учета все чаще переносят свои бизнес-операции в облако, чтобы сократить свои операционные расходы. Это устраняет необходимость в установке и обновлении программ и снижает инвестиции в аппаратное и серверное оборудование. Он также интегрируется с банковским и бухгалтерским программным обеспечением, тем самым экономя время и затраты, а также обеспечивая безопасность данных.

Некоторые бухгалтеры отдают на аутсорсинг типичные основные задачи бухгалтерского учета, такие как расчет заработной платы, расчеты с кредиторами и дебиторами, чтобы позволить своим сотрудникам сосредоточиться на более важных видах деятельности, например, стать вертикальными экспертами на рынках своих клиентов и анализировать бизнес-данные своих клиентов. Это дополнительное внимание и анализ превращают роль традиционного бухгалтера в бизнес-консультанта и выводят обслуживание клиентов на новый уровень, развивая прочные отношения, ориентированные на консультирование.

Основными компаниями на этом рынке являются Intuit, Paychex, ADP, SurePayroll и Paycor.

Сегменты: Услуги по расчету заработной платы; Бухгалтерские услуги

Охваченные регионы: Азиатско-Тихоокеанский регион, Северная Америка, Южная Америка, Западная Европа, Восточная Европа, Ближний Восток, Африка

Охваченные страны: Индия, Китай, Япония, Австралия, Великобритания, Германия, Франция, Италия, Испания, Россия, США, Бразилия

Исторический период: 2013-2017

Базовый год: 2017

Прогнозный период: 2017-2021

Краткий обзор

Другие услуги, связанные с начислением заработной платы, включают информацию об учреждениях, ставках заработной платы и вычетах из заработной платы, а также данные об отработанных часах и вычетах из них. клиентов для создания зарплатных чеков, отчетов о заработной плате и налоговых деклараций. Эти учреждения могут использовать методы обработки данных и составления таблиц в рамках предоставления своих услуг.

В 2017 году мировой рынок услуг по начислению заработной платы и бухгалтерскому учету оценивался в 287,7 млрд долларов США. Северная Америка была крупнейшим географическим регионом, на который приходилось 121,3 млрд долларов США, или 42,2% мирового рынка. США были крупнейшей страной с доходом 9 долларов.8,7 млрд или 34,3% мирового рынка услуг по начислению заработной платы и бухгалтерскому учету.

Службы расчета заработной платы и бухгалтерского учета все чаще переносят свои бизнес-операции в облако, чтобы сократить свои операционные расходы. Это устраняет необходимость в установке и обновлении программ и снижает инвестиции в аппаратное и серверное оборудование. Он также интегрируется с банковским и бухгалтерским программным обеспечением, тем самым экономя время и затраты, а также обеспечивая безопасность и безопасность данных. Глобальный отчет по рынку заработной платы и бухгалтерских услуг за 2018 год от The Business Research Company предоставляет стратегам, маркетологам и высшему руководству важную информацию. им необходимо оценить глобальный рынок расчета заработной платы и бухгалтерских услуг.

Причины для покупки

• Превзойти конкурентов, используя точную актуальную информацию о динамике спроса.

• Определите сегменты роста для инвестиций.

• Облегчение принятия решений на основе исторических и прогнозных данных, а также движущих сил и ограничений на рынке.

• Создание региональных и страновых стратегий на основе местных данных и анализа.

• Будьте в курсе последних исследований клиентов и рынка.

• Сравните производительность с ключевыми конкурентами.

• Разработать стратегии на основе вероятных будущих событий.

• Используйте взаимосвязи между ключевыми наборами данных для выработки превосходной стратегии.

• Подходит для поддержки ваших внутренних и внешних презентаций надежными высококачественными данными и анализом

• Получите глобальный взгляд на развитие рынка.

• Отчет будет обновлен последними данными и доставлен вам в течение 3-5 рабочих дней с момента заказа.

Описание:

Где находится самый большой и быстрорастущий рынок услуг по расчету заработной платы и бухгалтерскому учету? Как рынок соотносится с общей экономикой, демографией и другими подобными рынками? Какие силы будут формировать рынок в будущем? Глобальный отчет по рынку заработной платы и бухгалтерских услуг от Business Research Company отвечает на все эти и многие другие вопросы.

Отчет охватывает характеристики рынка, размер и рост, сегментацию, разбивку по регионам и странам, конкурентную среду, доли рынка, тенденции и стратегии для этого рынка. Он отслеживает исторический и прогнозируемый рост рынка по географическому признаку. Он помещает рынок в контекст более широкого рынка профессиональных услуг и сравнивает его с другими рынками.

• Раздел отчета о характеристиках рынка дает определение и объяснение рынка.

• В разделе размера рынка указан размер рынка ($b), охватывающий как исторический рост рынка, так и прогнозы на будущее. Драйверы и ограничения рассматривают внешние факторы, поддерживающие и контролирующие рост рынка.

• Сегментация рынка разбивает рынок на подрынки.

• Раздел с разбивкой по регионам и странам дает анализ рынка в каждом регионе и размер рынка по географическому признаку, а также сравнивает их исторический и прогнозируемый рост. Он охватывает все регионы, ключевые развитые страны и основные развивающиеся рынки. Он проводит сравнения с населением и экономикой стран, чтобы понять важность рынка по странам и то, как он меняется.

• Конкурентная среда дает описание конкурентного характера рынка, доли рынка и описание ведущих компаний. Определены ключевые финансовые сделки, сформировавшие рынок в последние годы.

• В разделе «Тенденции и стратегии» освещаются вероятные будущие изменения на рынке и предлагаются подходы, которые компании могут использовать для их использования.

• Раздел отчета, посвященный рынку заработной платы и бухгалтерских услуг, дает контекст. Он сравнивает рынок начисления заработной платы и бухгалтерских услуг с другими сегментами рынка начисления заработной платы и бухгалтерских услуг по размеру и росту, историческим и прогнозируемым. Он анализирует расходы на душу населения, сравнение показателей рынка заработной платы и бухгалтерских услуг.

Сфера применения

Охватываемые рынки: Услуги по расчету заработной платы; Бухгалтерские услуги

Упомянутые компании: Intuit, Paychex, ADP, SurePayroll, Paycor

Страны: Бразилия, Китай, Франция, Германия, Индия, Италия, Япония, Испания, Россия, Великобритания, США и Австралия.

Регионы: Азиатско-Тихоокеанский регион, Западная Европа, Восточная Европа, Северная Америка, Южная Америка, Ближний Восток и Африка

Временные ряды: пятилетний исторический период и прогноз.

Данные: соотношение размера и роста рынка к соответствующим рынкам, ВВП, расходы на душу населения, сравнение показателей рынка заработной платы и бухгалтерских услуг.

Сегментация данных: исторические и прогнозные данные по странам и регионам, доля рынка конкурентов, сегменты рынка.

Источники и ссылки: данные и анализ в отчете получены с использованием концевых примечаний.