Содержание

Электронные трудовые книжки: этапы перехода

⚡ Все статьи

/

⚡ Сотрудники

Маша Луценко

Содержание

Этапы перехода на электронные трудовые книжки

Как это будет работать и при чём тут СЗВ-ТД

Почему электронная трудовая — это хорошо

А Эльба поможет?

Электронные трудовые книжки не могут существовать без нового отчёта. В статье разберём, как сотрудникам и работодателям к этому подготовиться.

Этапы перехода на электронные трудовые книжки

1 этап — 2020 год

- Старые трудовые книжки ведут, как обычно, на бумаге.

- Форму новой трудовой новоиспечённый сотрудник вправе выбрать сам.

- Текущие работники должны письменно рассказать, с какой трудовой книжкой им важно остаться в следующем году. Вы, в свою очередь, должны уведомить их об этом в письменном виде до 31 октября. То есть написать уведоление и дать сотруднику под подпись.

- Работникам, которые выбрали электронный формат, отдают бумажную трудовую на руки. С 2021 года сведения о их трудовой деятельности формируются только электронно.

Пример уведомления о переходе на электронные трудовые книжки

Образец заявления работника на электронную трудовую:

Образец заявления с просьбой оставить бумажную трудовую:

2 этап — 2021 год

- Новые трудовые книжки оформляют только в электронном виде — выбора больше нет.

- Работникам, которые выбрали бумажный формат, продолжают вносить сведения в бумажную трудовую. При этом работодатель всё равно отчитывается о его стаже электронно, то есть по сути ведёт бумажную книжку одновременно с электронной.

- Работникам, которые не написали заявление совсем, тоже оставляют бумажную трудовую книжку и дублируют сведения в электронном виде.

Как это будет работать и при чём тут СЗВ-ТД

У электронной книжки не будет физического носителя, если не считать выписку оттуда, обычную бумажку. Формироваться сама электронная книжка будет в ПФР. Чтобы у ПФР для этого были данные, придумали новый отчёт — СЗВ-ТД. Любая запись, которая была бы в трудовой книжке, сейчас будет в этом отчёте. Он ежемесячный и не сильно сложный, его графы говорят сами за себя:

Срок подачи — не позже, чем на следующий рабочий день после приёма или увольнения сотрудника; по другим кадровым событиям — до 15 числа следующего месяца. Другие кадровые события — это перевод или подача заявления о выборе формы трудовой книжки. Реже: переименование работодателя; присвоение сотруднику новой профессии, специальности или квалификации; судебный запрет занимать ту или иную должность. Что ещё важно: при самой первой подаче отчёта за какого-либо сотрудника нужно заодно показать сведения по состоянию на 1 января 2020 года. А состояние на 1 января 2020 — это последнее кадровое событие, которые произошло с сотрудником на эту дату.

А состояние на 1 января 2020 — это последнее кадровое событие, которые произошло с сотрудником на эту дату.

В январе 2021 предприниматель Денис повысил свою помощницу Алису до должности «старший помощник». Теперь он должен отправить СЗВ-ТД до 15 февраля 2021. В отчёте он укажет:

— информацию о переводе Алисы,

— её последнее кадровое событие на начало 2020 года, которое было её приёмом на работу в 2018 году.

Если за весь 2020 год у вас не случилось ни одного кадрового события, то СЗВ-ТД всё равно нужно подать в 2021 году — до 15 февраля. В нём покажите последнее кадровое событие каждого сотрудника по состоянию на 1 января 2020 года.

Почему электронная трудовая — это хорошо

Если переход будет технологичным, то вот наше идеальное будущее: электронные трудовые книжки интегрируются с порталом госуслуг, кадровая служба, ПФР, ФСС, банки и визовые службы быстро получают информацию о стаже и трудовой деятельности сотрудника на сайте ПФР, при приёме на работу сотрудники ничего не приносят. Это будет особенно удобно при трудоустройстве удалённых работников, при потере книжек и расчёте больничных. Напомню, размер больничных и пособий зависят от стажа, сейчас его неудобно высчитывают по трудовой.

Это будет особенно удобно при трудоустройстве удалённых работников, при потере книжек и расчёте больничных. Напомню, размер больничных и пособий зависят от стажа, сейчас его неудобно высчитывают по трудовой.

🎁

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Попробовать бесплатно

А Эльба поможет?

Да, она подготовит отчёт СЗВ-ТД. Вам достаточно указать данные о сотрудниках, а остальное Эльба сделает сама.

Повторим: в общем случае сдавать СЗВ-ТД нужно, только если вы нанимали, увольняли, переводили сотрудников на другую должность или получали заявления о выборе формы трудовой книжки. Даже если в 2020 году с сотрудником не произошло ни одного кадрового события, до 15 февраля 2021 года нужно отправить отчёт с последним кадровым событием по состоянию на 1 января 2020 года.

Статья актуальна на

Продолжайте читать

Все статьи

Работник не вышел на работу: когда можно уволить за прогул, а когда нет

Работники на неполной ставке: как оформить без проблем

Как отправить сотрудника в декрет: оформление отпуска, выплата пособия, возмещение из ФСС

Ещё больше полезного

Рассылка для бизнеса

Дайджест о законах, налогах, отчётах два раза в месяц

Соцсети

Новости и видео — простыми словами, с заботой о бизнесе

Образец записи об увольнении в трудовой книжке 2022

Главная / Работа / Увольнение / Как должна быть оформлена запись об увольнении в трудовой книжке

09.07.2020, Наталья Евдокимова

Запись в трудовой книжке об увольнении — это фиксация расторжения отношений работодателя с работником в основном документе, подтверждающем стаж. Формулировка ее может существенно меняться в зависимости от оснований прекращения договора.

Формулировка ее может существенно меняться в зависимости от оснований прекращения договора.

С заполнением трудовой книжки сталкиваются все работники кадровых служб, а процедура регистрации кадровых изменений требует особого внимания. Одна маленькая помарка — и придется все исправлять. Порядок внесения исправлений в книжку непростой. Особого внимания требует запись в трудовой об увольнении, то есть о прекращении взаимоотношений между сотрудником и работодателем.

Общие правила заполнения трудовой книжки при увольнении

Напомним общепринятые условия по заполнению:

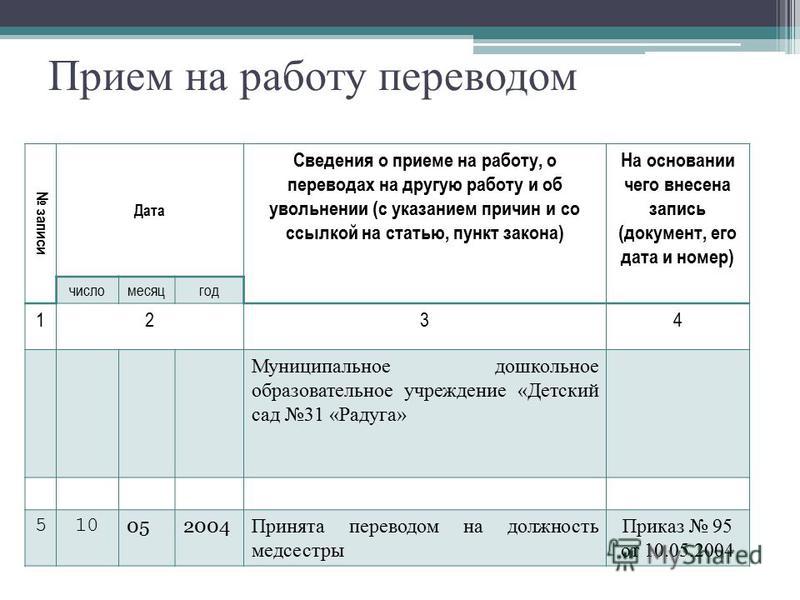

- В графе № 1 следует указать порядковый номер записи, регистрирующей текущее кадровое изменение. Например, если предыдущие сведения были внесены под номером 5, то следует указать номер 6. А если информация вносится впервые, то укажите 1.

- В графе под номером 2 указываем дату кадрового изменения. В нашем случае — дату прекращения договора. Формат внесения информации о дате: «число/месяц/год».

- В графе № 3 необходимо указать основание кадрового события со ссылкой на соответствующую статью и пункт ТК РФ. Допускаются разные варианты формулировок, например, «уволить…», «договор расторгнут…» или «прекращен».

- В последней графе № 4 укажите документ-основание: приказ об увольнении, распоряжение, постановление в формате «вид документа, его номер и дата утверждения» (приказ от 28.11.2018 № 123).

Допускаются разные варианты формулировок, например, «уволить…», «договор расторгнут…» или «прекращен».

Допускаются разные варианты формулировок, например, «уволить…», «договор расторгнут…» или «прекращен».Слова сокращать нельзя. Также нельзя указывать аббревиатуры, даже если они являются общепринятыми и используются повсеместно. Даже слова «пункт», «статья» и «Трудовой кодекс Российской Федерации» нельзя заменить на «п.», «ст.» или «ТК РФ».

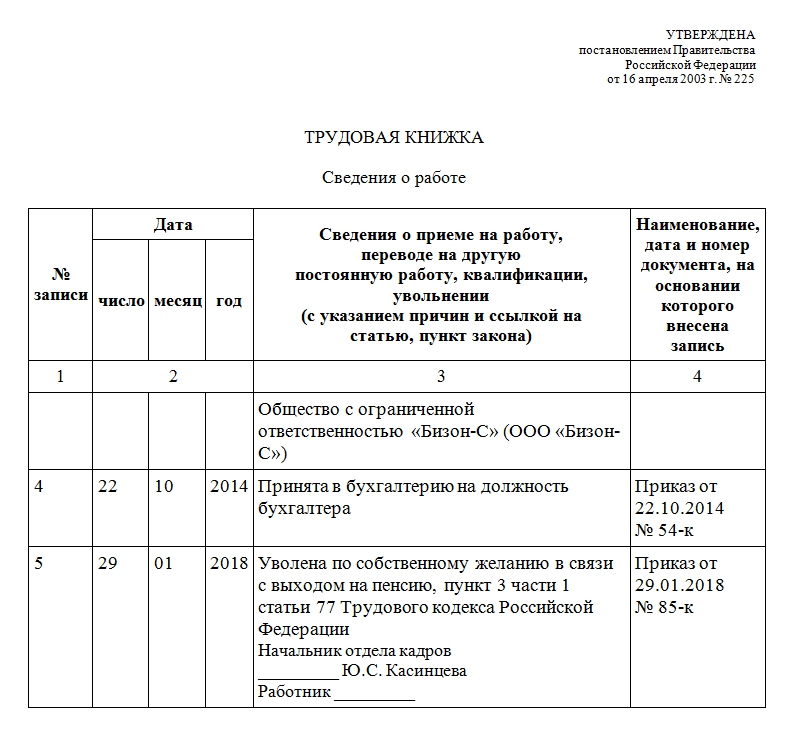

Вот как выглядит образец заполнения записи в трудовой книжке при увольнении по собственному желанию:

Повторим: для каждой причины расторжения договора есть свое основание. И формулировки должны фигурировать в документах с учетом конкретных причин.

А теперь разберем основные варианты, как зарегистрировать увольнение. Примеры записей мы сгруппировали по причинам завершения рабочих взаимоотношений.

Увольнение по инициативе работника

Допустим, наемный специалист решил уволиться по собственному желанию. Он заблаговременно написал заявление и отработал положенные две недели. В таком случае следует сделать следующую запись:

Он заблаговременно написал заявление и отработал положенные две недели. В таком случае следует сделать следующую запись:

«Трудовой договор прекращен по инициативе работника, пункт 3 статьи 77 ТК РФ».

Напомним, что в документ необходимо вносить именно те формулировки, которые закреплены в действующем законодательстве.

Не торопитесь вносить запись сразу, так как у работника есть полное право отозвать заявление об увольнении в любой день двухнедельной отработки. Делать запись в книжке следует только в день увольнения. Ее обязательно заверить подписями руководителя и кадрового специалиста и поставить печать (при наличии).

Увольнение по уважительным причинам

Нередко работник увольняется по собственной инициативе, но в связи с каким-то значимым событием в его жизни: с выходом на заслуженный отдых (пенсии), со сменой места жительства, при поступлении в образовательное учреждение или зачислении в ряды военнослужащих.

Большинство уважительных причин перечислены в ч. 2 ст. 80 ТК РФ. Но это не исчерпывающий перечень. Некоторые основания закреплены в отдельных законах и иных нормативных актах. И положения постановления Минтруда РФ от 10.10.2003 № 69 обязывают работодателя указывать уважительные причины в увольнительных записях.

2 ст. 80 ТК РФ. Но это не исчерпывающий перечень. Некоторые основания закреплены в отдельных законах и иных нормативных актах. И положения постановления Минтруда РФ от 10.10.2003 № 69 обязывают работодателя указывать уважительные причины в увольнительных записях.

Варианты, как выглядит образец записи об увольнении в трудовой книжке по уважительной причине:

- «уволен по собственному желанию в связи с зачислением в высшее учебное заведение, пункт 3 статьи 77 Трудового кодекса Российской Федерации»;

- «уволена по собственному желанию в связи с переводом мужа на работу в другую местность, пункт 3 статьи 77…»;

- «уволена по собственному желанию в связи с выходом на пенсию, пункт 3 статьи 77…».

Уважительное обоснование работнику придется подтвердить документально. Для этого увольняющийся специалист обязан принести в кадры соответствующий документ: пенсионное удостоверение, справку из учебного заведения, справку с места работы мужа и так далее.

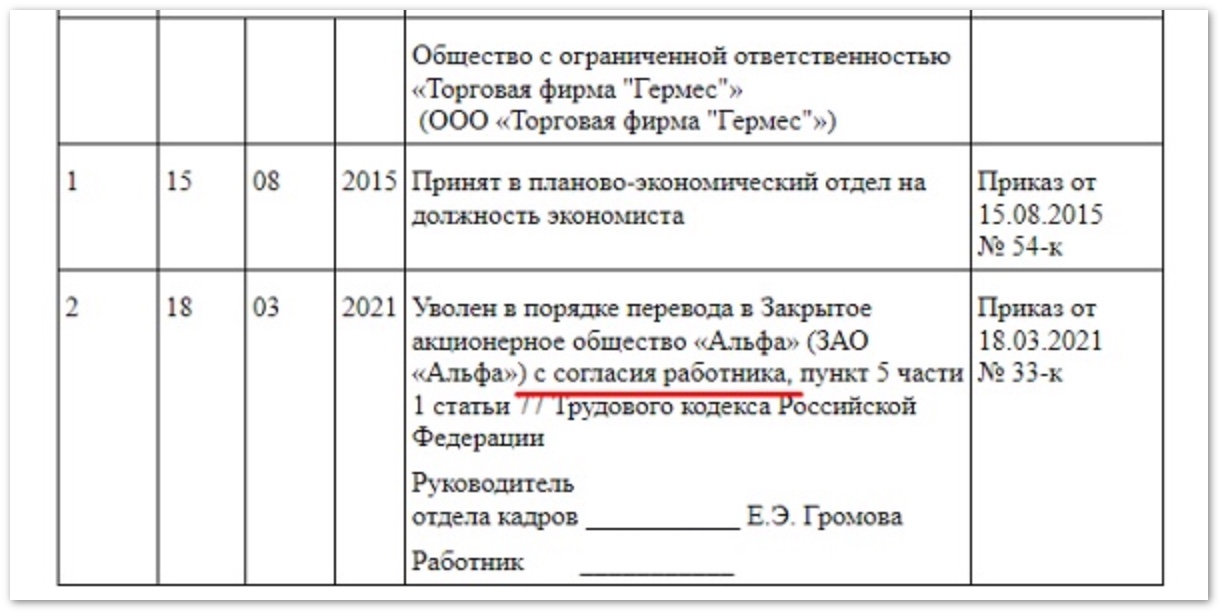

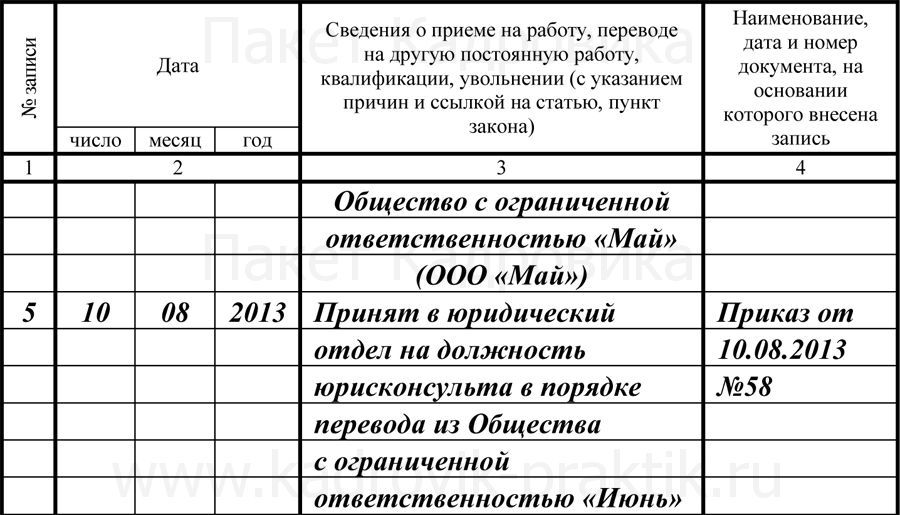

Перевод как основание для увольнения

Такое увольнительное основание, как перевод, далеко не ново и регулируется нормами п. 5 ч. 1 ст. 77 ТК РФ. Важно учитывать обстоятельства перевода: по его собственной инициативе либо по инициативе работодателя, но с согласия работника, то есть ему предложили перевестись в другую организацию, и он согласился.

5 ч. 1 ст. 77 ТК РФ. Важно учитывать обстоятельства перевода: по его собственной инициативе либо по инициативе работодателя, но с согласия работника, то есть ему предложили перевестись в другую организацию, и он согласился.

В каждом случае запись в трудовой при увольнении в порядке перевода — ее формулировка — отличается.

По просьбе работника:

| Трудовой договор прекращен в связи с переводом работника по его просьбе на работу к другому работодателю, пункт 5 части первой статьи 77 Трудового кодекса Российской Федерации. |

С согласия сотрудника:

| Трудовой договор расторгнут в связи с переводом работника с его согласия на работу к другому работодателю, пункт 5 части первой статьи 77 Трудового кодекса Российской Федерации. |

Другие формулировки записей

Помимо увольнения сотрудника по собственному желанию, законодательно определены и иные основания. Например, допускается уволить наемного специалиста по обоюдному согласию сторон, в порядке сокращения, из-за полной и окончательной ликвидации фирмы и, наконец, за его проступки. В каждом конкретном случае будут специальные формулировки записей в трудовой книжке.

Например, допускается уволить наемного специалиста по обоюдному согласию сторон, в порядке сокращения, из-за полной и окончательной ликвидации фирмы и, наконец, за его проступки. В каждом конкретном случае будут специальные формулировки записей в трудовой книжке.

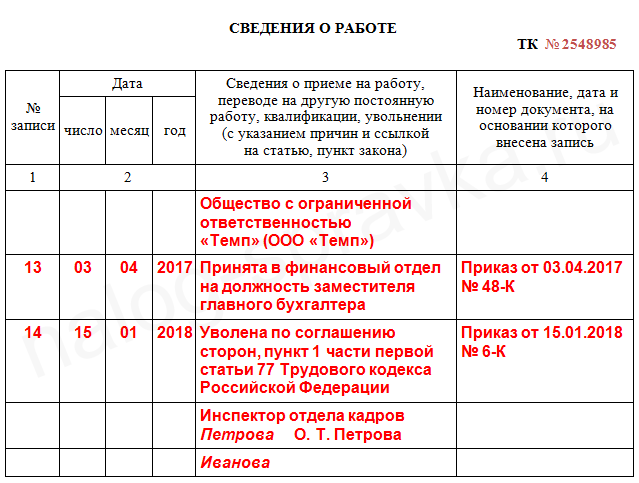

По соглашению сторон:

| Трудовой договор расторгнут по соглашению сторон, пункт 1 части 1 статьи 77 Трудового кодекса Российской Федерации. |

При ликвидации предприятия:

| Уволен в связи с расторжением трудового договора вследствие ликвидации предприятия, пункт 1 статьи 81 Трудового кодекса Российской Федерации. |

По медицинскому заключению:

Уволен в связи с отсутствием работы, необходимой в соответствии с медицинским заключением, пункт 8 части первой статьи 77 Трудового кодекса Российской Федерации. |

Работник признан полностью нетрудоспособным:

| Трудовой договор прекращен по обстоятельствам, не зависящим от воли сторон, в связи с признанием работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, пункт 5 части первой статьи 83 Трудового кодекса Российской Федерации. |

За прогул:

| Трудовой договор расторгнут в связи с однократным грубым нарушением работником трудовых обязанностей — прогулом, подпункт «а» пункта 6 части первой статьи 81 Трудового кодекса Российской Федерации. |

Об авторе статьи

- Наталья Евдокимова

- Бухгалтер-эксперт, опыт практической работы — более 15 лет.

Автор статей в интернет-СМИ по бухгалтерии, налогам, кадровым вопросам.

Последние публикации автора

- 2022.10.12НалогиСроки оплаты транспортного налога в 2022 году

- 2022. 10.10НалогиКБК на земельный налог в 2022 году

- 2022.08.26МедицинаКак пенсионеру оформить инвалидность

- 2022.05.06Льготы. КомпенсацииМатериальная помощь малоимущим семьям: на что можно рассчитывать в 2022 году

10.10НалогиКБК на земельный налог в 2022 году

10.10НалогиКБК на земельный налог в 2022 годуЗаконы все время меняются, но Сашка Букашка поддерживает статью в актуальном состоянии.

Подписывайтесь на нас в социальных сетях, чтобы не пропустить важное:

Популярные материалы:

О Лондоне, Крыме и санаториях

10.07.2020

«А я уеду жить в Лондон…», – доносилось из окон ресторана «Веселый Дельфин» в минувшую …

Как составить опись имущества при сдаче квартиры в аренду

09.07.2020

Образец описи имущества при аренде квартиры — это документ, который отражает, какие …

Входит ли служба в армии в трудовой стаж

09.07.2020

Служба в армии — входит в трудовой стаж до 2002 года, страховой (для пенсии) и в …

Списание выходных пособий в расход для целей GAAP

Руководители ресторанной практики | 30 января 2018 г.

В ходе обычной деятельности работники могут быть уволены с выходным пособием. Важно знать, подлежат ли выплаты существующему плану выходного пособия, который может быть либо письменным трудовым соглашением, либо исторической схемой предоставления выходных пособий, которая приводит к существующему постоянному плану.

Например, если компания имеет историю нескольких увольнений, в которых затронутые сотрудники получали двухнедельное выходное пособие за каждый год службы, то компания, вероятно, разработала план выходного пособия для целей бухгалтерского учета. В таких ситуациях выходное пособие считается непенсионным пособием по окончании трудовой деятельности, которое учитывается в соответствии с ASC 712-10, и обязательство начисляется, когда становится вероятным, что выплата будет произведена, и ее сумма поддается оценке. Обычно выплата не считается возможной до тех пор, пока работодатель не примет решение об увольнении работника. Таким образом, дата принятия решения об увольнении имеет решающее значение для определения того, когда должным образом учитывать выходное пособие в соответствии с GAAP.

Таким образом, дата принятия решения об увольнении имеет решающее значение для определения того, когда должным образом учитывать выходное пособие в соответствии с GAAP.

Сроки платежей не влияют на начисление расхода; вместо этого расходы признаются на общую сумму выходного пособия на дату принятия решения об увольнении работника. Дата принятия решения об увольнении обычно подтверждается протоколом собрания совета директоров, объявлением компании (в случае нескольких увольнений) и/или подписанным соглашением об увольнении.

Допустим, сотрудник уволен 15 января 2018 г., а конец вашего года — 31 декабря 2017 г. В соответствии с соглашением об увольнении сотрудник должен получать 5 000 долларов в месяц в течение шести месяцев (всего 30 000 долларов), начиная с января. 15, 2018.

Если решение об увольнении работника было принято до 31 декабря 2017 г., то вся сумма выходного пособия начисляется по состоянию на 31 декабря 2017 г. Для начисления выходных пособий необходимо сделать следующую проводку:

| Расходы на расторжение договора | 30 000 долларов США | |

| Начисленные выходные пособия | 30 000 долларов США |

Затем вы будете записывать следующую запись каждый раз, когда производится оплата уволенному сотруднику:

.

| A Начисленные выходные пособия | 5000 долларов США | |

| Наличные | 5000 долларов США |

Если бы решение об увольнении работника не было принято до конца года, начисление на конец 2017 года не потребовалось бы.

В качестве альтернативы, если компания не имеет письменного плана выходного пособия и исторически не создавала существенный постоянный план посредством нескольких предшествующих увольнений, выходное пособие, которое должно быть предоставлено затронутым работникам, будет считаться единовременным выходным пособием, учитываемым под ASC 420-10. В этом сценарии руководство на дату берет на себя обязательства по плану и определяет затронутых сотрудников и выплату пособий, которые по-прежнему важны, поскольку до этой даты не может быть признана стоимость выходного пособия. Однако, если от сотрудников требуется продолжать оказание услуг в течение определенного периода времени после того, как руководство приняло решение об увольнении, соответствующие расходы должны быть признаны в течение этого периода.

Однако, если от сотрудников требуется продолжать оказание услуг в течение определенного периода времени после того, как руководство приняло решение об увольнении, соответствующие расходы должны быть признаны в течение этого периода.

Рассмотрим предыдущий пример, в котором 31 декабря 2017 года было принято решение об увольнении сотрудника 15 января 2018 года. Поскольку сотрудник должен продолжать работать в период с 1 января 2018 года по 15 января 2018 года. , 30 000 долларов США будут признаны в январе, а не по состоянию на 31 декабря 2017 года. Кроме того, если бы работник был обязан отработать шесть месяцев, в течение которых выплачиваются выходные пособия, компания будет признавать 5 000 долларов США каждый месяц. что сотрудник обязан продолжать работу.

Обратите внимание, что в любой ситуации выплаты выходных пособий признаются и подлежат вычету, когда платежи производятся для целей налога на прибыль. Платежи, сделанные в 2018 году, будут вычтены в 2018 году; платежи, сделанные в 2019 году, будут подлежать вычету в 2019 году.

По вопросам списания выходных пособий в расход для целей GAAP обращайтесь к Дастину Минтону по адресу [email protected].

Будьте в курсе последних мыслей ресторанной практики, подписавшись на блог Selections уже сегодня. Кроме того, посетите домашнюю страницу Selections и следите за нами в Твиттере @BDORestaurant.

об авторе

Руководители ресторанной практики

BDO USA LLP

На протяжении более 100 лет BDO USA была признана ведущей организацией в области бухгалтерского, налогового и финансового консультирования. BDO — одна из очень немногих фирм CPA в США с надежной и специализированной ресторанной практикой. Наши специалисты обслуживают сотни клиентов по всей стране, включая франчайзеров, франчайзи, публичные компании и независимых компаний. прочитать полную биографию

Что такое перевод работы?

Передача работы

Неассоциированные организации – передача активов

Hill v Sahir T/A Cafe Moderno at Fountain Gate [2013] FWC 668 (Roe C, 30 января 2013 г. ).

).

Сотрудник работал у старого работодателя в кафе. Бизнес был куплен новым работодателем. Сотрудник отработал 3 смены у нового работодателя, выполняя ту же работу, прежде чем был уволен.

Было установлено, что произошла передача работы, потому что произошла передача бизнеса между старым работодателем и новым работодателем. Между старым работодателем и новым работодателем существовала связь, поскольку передача бизнеса влекла за собой передачу активов. Кроме того, поскольку новый работодатель не уведомил работника в письменной форме о том, что его предыдущая служба не будет учитываться, служба работника у старого работодателя засчитывалась как работа у нового работодателя.

Неассоциированные организации — новый работодатель перестал передавать работу старому работодателю на аутсорсинг

Thorne v Jura Australia Espresso Pty Ltd [2012] FWA 4954 (Cargill C, 14 июня 2012 г.).

Работник работал на старого работодателя, который предоставил рабочую силу новому работодателю. Через два года новый работодатель перестал передавать работу старому работодателю на аутсорсинг. Старый работодатель уволил сотрудницу, и она была принята на работу новым работодателем, но уволена примерно через 3 недели.

Через два года новый работодатель перестал передавать работу старому работодателю на аутсорсинг. Старый работодатель уволил сотрудницу, и она была принята на работу новым работодателем, но уволена примерно через 3 недели.

Сотрудник был признан переводящимся сотрудником в связи с передачей бизнеса. Между старым работодателем и новым работодателем существовала связь, поскольку новый работодатель перестал передавать работу старому работодателю на аутсорсинг. Новый работодатель не уведомил работника в письменной форме о том, что предыдущая работа у старого работодателя не будет считаться работой у нового работодателя, и, следовательно, она засчитывалась.

НЕ передача работы

Неассоциированная организация – нет соответствующей связи между работодателями

Szybkowski против Monjon Australia Pty Ltd

Szybkowski против Monjon Australia Pty Ltd [2010] FWA 7321 (Roe C, 17 сентября 2010 г.).

Сотрудник работал охранником у прежнего работодателя, который по договору обеспечивал охрану объекта. В результате тендера контракт был заключен с новым работодателем. Сотруднику было предложено трудоустройство у нового работодателя, но в следующем месяце он был уволен. Считалось, что между работодателями нет связи и, следовательно, нет передачи бизнеса. Таким образом, работа у старого работодателя не засчитывалась как работа у нового работодателя.

В результате тендера контракт был заключен с новым работодателем. Сотруднику было предложено трудоустройство у нового работодателя, но в следующем месяце он был уволен. Считалось, что между работодателями нет связи и, следовательно, нет передачи бизнеса. Таким образом, работа у старого работодателя не засчитывалась как работа у нового работодателя.

John Lucas Hotel Management против Хилли

John Lucas Hotel Management против Хилли [2013] FWCFB 1198 (Drake SDP, Hamberger SDP, Bull C, 22 февраля 2013 г.), [(2013) 224 IR 260].

Решение первой инстанции [2012 г.] FWA 6806 (Кембридж, C, 10 августа 2012 г.).

Сотрудник был нанят прежним работодателем для работы в пабе. Старый работодатель управлял пабом по договору аренды с владельцами. Старый работодатель отказался от аренды, и владельцы сдали его в аренду новому работодателю. Новый работодатель нанял сотрудницу для выполнения тех же обязанностей, но позже уволил ее. При рассмотрении апелляции было установлено, что между старым работодателем и новым работодателем не было никакой связи, поскольку не было доказательств передачи активов в соответствии с какой-либо договоренностью между работодателями.

Watson против Oliver-Ramsay Group Pty Ltd

Watson против Oliver-Ramsay Group Pty Ltd [2015] FWC 221 (Watson VP, 12 января 2015 г.).

Сотрудник почти восемь лет работал охранником у подрядчика (предыдущего подрядчика) в Университете Федерации в Балларате. Новый подрядчик выиграл тендер на оказание охранных услуг и предложил сотруднику работу. Проработав почти три месяца, новый подрядчик сообщил работнику, что они решили не продолжать его работу после испытательного срока.

Работник подал заявление о несправедливом увольнении. Новый подрядчик возражал на том основании, что непрерывный стаж работника на момент увольнения был меньше минимального периода, установленного Законом о справедливой работе.

Комиссия установила, что предыдущий подрядчик и новый подрядчик не были связанными лицами. Также не было передачи бизнеса, поскольку между двумя работодателями не было никакой связи. В результате, работа работника с предыдущим подрядчиком не может быть учтена. Поскольку период его работы с новым подрядчиком составлял примерно три месяца, работник не был защищен от несправедливого увольнения. Заявление было отклонено.

Поскольку период его работы с новым подрядчиком составлял примерно три месяца, работник не был защищен от несправедливого увольнения. Заявление было отклонено.

Связанные лица

Работодатель входил в состав франчайзинговой группы – доверительной компании

Salagras v Fingal Glen Pty Ltd atf the Adelaide Riviera Trust T/A Comfort Hotel Adelaide Riviera [2011] FWA 1401 (Steel C, 3 марта 2011 г.).

Работодатель был одним из 3 различных предприятий, принадлежащих отдельным паевым фондам с отдельными доверительными компаниями. У каждой трастовой компании был один и тот же директор, а у каждого траста был один и тот же финансовый менеджер, оба из которых были сотрудниками одной бухгалтерской фирмы. Было установлено, что они были ассоциированными организациями. Таким образом, работники ассоциированных предприятий учитывались для целей определения того, является ли работодатель малым предприятием.

НЕ связанные организации

Работодатель имел соглашения о финансировании с другими организациями

Adams v Condamine Catchment Natural Resource Management Corporation Limited T/A Condamine Alliance [2010] FWA 5374 (Richards SDP, 22 июля 2010 г.