Содержание

Срок оплаты УСН для юридических лиц и ИП за 1 квартал 2022 года

Мотрой Алена

Журналист

13966

Распечатать

Поделиться

Размер шрифта:

Сроки уплаты налогов ИП на УСН в 2022 году:

- 4 мая — по итогам 2021 г.;

- 25 апреля — за 1 квартал;

- 25 июля — за полугодие;

- 25 октября — за 9 месяцев.

Для юридических лиц эти даты тоже актуальны. Единственное отличие заключается в том, что отчитаться за прошлый год организациям необходимо до 31 марта.

Содержание

Квартальные выплаты

На основании ст. 346.21 НК РФ организации и ИП, которые работают на упрощенке, платят квартальные авансы не позже 25 числа месяца, следующего за кварталом. Но действует правило: если дата платежа выпала на нерабочий или выходной день, то дату уплаты переносят на ближайший рабочий день.

С учетом правил из НК РФ поквартальные сроки, до какого числа платить УСН в 2022 г., следующие:

Отчетный период | Крайний срок |

|---|---|

1 квартал | 25 апреля |

2 квартал | 26 июля |

3 квартал | 25 октября |

Ранее правительству разрешили по собственному усмотрению менять правила и сроки уплаты УСН за 1 квартал 2022 года и более поздний период. Но пока чиновники никаких решений не приняли. Если введут новые меры поддержки бизнеса, РРТ.ru обязательно сообщит об этом читателям. Следите за изменениями.

Учтите, что пока официальных изменений в законодательство не появится, срок уплаты УСН за 1 квартал 2022 для ИП и организаций остается тем, который указан в НК РФ, — и юридические лица, и индивидуальные предприниматели отчитываются не позже 25 апреля.

Как платить по итогам года

Помимо авансов, предприниматели обязаны рассчитаться за деятельность на протяжении всего календарного года. Если крайняя дата, до какого числа платить налоги ИП в 2022 г. по кварталам, совпадает с той, когда рассчитываются организации, то по итогам года предприниматели и юрлица платят УСН в разные сроки. По НК РФ они привязаны к налоговой отчетности, и для ИП это 30 апреля, а для компаний — 31 марта.

Обычно юридические лица платят в запланированный срок, т. к. 31.03 — часто рабочий день. А индивидуальным предпринимателям отчитываться разрешено позже из-за майских праздников: полностью расплатиться по налогу на упрощенке ИП смогут до 04.05.2022, т. к. 30.04 и первые дни мая нерабочие.

Как платить налог при утрате права или прекращении деятельности

Законодательством предусмотрены ситуации, когда налогоплательщик либо утрачивает право на ведение деятельности по упрощенной системе налогообложения, либо прекращает ее вести, либо отказывается от этого режима и переходит на другой. Если компания прекращает вести предпринимательскую деятельность и пользоваться упрощенной системой, то ее руководству следует уведомить об этом налоговиков в течение 15 дней со дня принятия такого решения. До 25 числа следующего месяца налогоплательщик обязан полностью рассчитаться и представить декларацию (п. 8 ст. 346.13 НК РФ).

Если компания прекращает вести предпринимательскую деятельность и пользоваться упрощенной системой, то ее руководству следует уведомить об этом налоговиков в течение 15 дней со дня принятия такого решения. До 25 числа следующего месяца налогоплательщик обязан полностью рассчитаться и представить декларацию (п. 8 ст. 346.13 НК РФ).

Что касается утраты права, то о нем тоже следует уведомить налоговиков. Но если юридическое лицо или ИП утратит право пользоваться упрощенной системой в 1 квартале, то уведомить ИФНС следует не позже 15 апреля, а подать декларацию — не позже 25 апреля. 25 апреля — еще и крайний срок, когда платить УСН за 1 квартал 2022 г. при утрате права на льготный режим налогообложения.

Если организация (ИП) решила отказаться от УСН в пользу иного режима (без утраты права на ее применение), то это разрешено сделать только с нового календарного года. Для этого подают заявление об отказе от упрощенки не позже 15 января.

Эксперты КонсультантПлюс разобрали, как считать и платить при возврате на ОСН. Используйте эти инструкции бесплатно.

Используйте эти инструкции бесплатно.

Для чтения получите доступ в КонсультантПлюс (бесплатно на 2 дня)

Штрафы за несвоевременную уплату

Несоблюдение срока уплаты УСН в 2022 году для юридических лиц или ИП — повод для назначения пени в размере 1/300 ставки ЦБ РФ за каждые сутки просрочки. Для организаций такая ставка действует только на протяжении первых 30 дней, а затем увеличивается вдвое — до 1/150.

Одна из мер поддержки бизнеса в связи с санкциями заключается в том, чтобы в течение 2022–2023 гг. начислять штрафы исходя из 1/300 ключевой ставки независимо от продолжительности просрочки платежей. Такие правила планируется распространить на правоотношения, возникшие после 8 марта 2022 г.

Когда разрешат заплатить позже и не оштрафуют

В ст. 64 НК РФ предусмотрены ситуации, когда предпринимателям предоставят отсрочку или рассрочку по расчету с бюджетом. В некоторых случаях при перенесении сроков уплаты на сумму задолженности начислят дополнительные проценты. Доплачивать придется тем, кто не имеет возможности полностью рассчитаться с бюджетом из-за признаков несостоятельности, сложной имущественной ситуации, производства и реализации сезонной продукции.

Доплачивать придется тем, кто не имеет возможности полностью рассчитаться с бюджетом из-за признаков несостоятельности, сложной имущественной ситуации, производства и реализации сезонной продукции.

Чтобы получить возможность заплатить позже и не получить штраф, налогоплательщик направляет в ИФНС заявление и документы, перечень которых приведен в ст. 64 НК РФ.

‘;}

Распечатать

Поделиться

Мотрой Алена

Журналист

В 2004 г. окончила факультет журналистики МолдГУ по специальности «Журналистика и наука общения». В 2003-2011 работала в известных молдавских социально-политических изданиях. После переезда в РФ, с 2014 г. сотрудничаю с российской онлайн-прессой

Все статьи автора

Вам может быть интересно:

Подписывайтесь на наш канал в Telegram

Мы расскажем о последних новостях и публикациях

Подписаться

Когда декларацию по УСН лучше сдать попозже, чтобы сохранить свои деньги

Не зря говорят: «Дело верши, да не спеши». Декларацию надо успеть сдать в срок, но стремление «отстреляться» пораньше, придерживаясь принципа «сдал и забыл», «с глаз долой — из сердца вон», может привести к неприятным последствиям. Это касается, в частности плательщиков УСН.

Декларацию надо успеть сдать в срок, но стремление «отстреляться» пораньше, придерживаясь принципа «сдал и забыл», «с глаз долой — из сердца вон», может привести к неприятным последствиям. Это касается, в частности плательщиков УСН.

Налог минус взносы

ИП на УСН с объектом «Доходы», не имеющие наемных работников, могут без ограничения уменьшать налог на сумму уплаченных за себя фиксированных взносов. Когда доход невелик, сумма взносов полностью перекрывает налог.

Однако если ИП платит взносы только в 4 квартале, он не имеет возможности уменьшить на них авансовые платежи по налогу за 1 квартал, полугодие, 9 месяцев. При этом, как правило, предприниматель эти авансовые платежи не платит, памятуя о том, что они все равно обнулятся после уплаты взносов.

Декларация

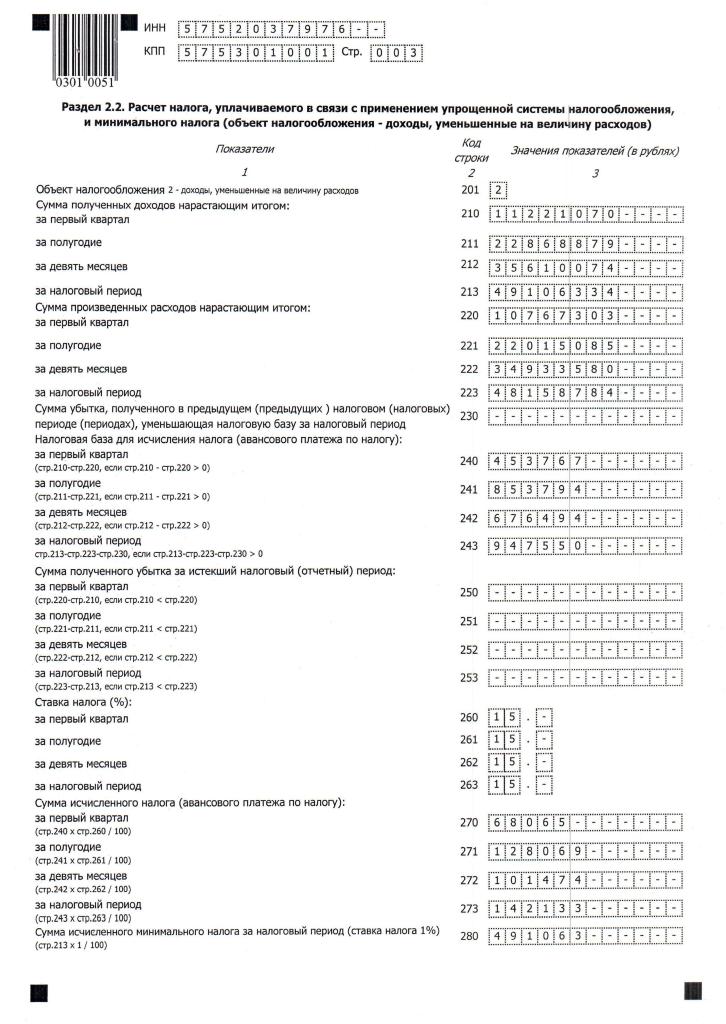

При заполнении декларации в разделе 1 начисленные авансы отображаются в строках 020, 040, 070. Так как по итогам года налог нулевой, сумма показаний этих строк отображается в строке 110.

Пример:

| Доход | Налог 6% | Взносы | Налог с учетом взносов |

1 квартал | 110 000 | 6 600 | 0 | 6 600 |

полугодие | 230 000 | 13 800 | 0 | 13 800 |

9 месяцев | 370 000 | 22 200 | 0 | 22 200 |

год | 500 000 | 30 000 | 32 385 | 0 |

При таком «раскладе» декларация будет выглядеть так:

КРСБ

Получив декларацию от налогоплательщика, налоговики начинают разносить данные в карточку расчетов с бюджетом (КРСБ) по датам уплаты:

Дата начисления (срок уплаты) | № строки декларации | Сумма налога (аванса) |

25. | 020 | 6 600 |

25.07.2018 | 040 | 7 200 |

25.10.2018 | 070 | 8 400 |

30.04.2019 | 110 | — 22 200 |

04.2018

04.2018Суммы из строк 100 и 110 имеют срок уплаты 30 апреля. До наступления этой даты налоговики видят в своей программе начисления авансовых платежей, которые не уплачены.

Видя долг, налоговики формируют требование об уплате налога, а затем решение о взыскании.

Если ИП сдал декларацию задолго до 30.04, у налоговиков будет достаточно времени, чтобы осуществить весь этот алгоритм и списать со счета ИП неуплаченные авансовые платежи.

После 30.04 в КРСБ появится отрицательное начисление по строке 110 декларации и взысканные с ИП деньги превратятся в переплату, которую он может вернуть.

Между тем если ИП в такой ситуации сдаст декларацию незадолго до 30 апреля, у налоговиков будет меньше времени для маневра — они просто не успеют провести всю процедуру взыскания до момента, когда долг ИП в карточке «растворится» сам собой.

К сожалению, об этом нюансе многие плательщики УСН узнают уже после сдачи декларации и получения требования об уплате авансов.

Именно такая история приключилась на днях с читателем нашего форума.

Обсуждение этого вопроса происходит в теме «ИП УСН 6% заплатил взносы в декабре, насчитали недоимки с пени».

Так как у данного ИП нет расчетного счета, с которого налоговики могли бы быстро и беспрепятственно списать деньги, можно надеяться, что ситуация разрешится без материальных потерь. После 30 апреля ИП обещает поделиться с коллегами, чем закончилась эта «авансовая» история.

Пени

Кроме уплаты авансовых платежей, ИФНС в такой ситуации требует от налогоплательщиков пени, начисленные на неуплату этих авансов.

Что касается пеней в данном случае, следует отметить, что их налоговики тоже должны обнулить.

В Постановлении Пленума ВАС № 57 от 30.07.2013 говорится, что пени должны быть уменьшены соразмерно сумме налога:

Если по итогам налогового периода сумма исчисленного налога оказалась меньше сумм авансовых платежей, подлежавших уплате в течение этого налогового периода, судам необходимо исходить из того, что пени, начисленные за неуплату указанных авансовых платежей, подлежат соразмерному уменьшению.

Данный порядок надлежит применять и в случае, если сумма авансовых платежей по налогу, исчисленных по итогам отчетного периода, меньше суммы авансовых платежей, подлежавших уплате в течение этого отчетного периода.

Ранее Минфин в Письме № 03-03-06/1/15 от 22.01.2010 на примере разъяснял, как должны начисляться пени на просроченные авансовые платежи. В данном письме речь идет об авансах по налогу на прибыль, но для УСН алгоритм аналогичен.

Как отмечают наши читатели, налоговики добровольно такое соразмерное уменьшение пеней не производят и налогоплательщикам приходится бороться за свои права. Впрочем, в большинстве случаев, налогоплательщики предпочитают уплатить пени, и не спорить с ИФНС.

Вывод

1) Если вы ИП без работников и налог с вашего дохода полностью перекрывается взносами, уплачивать взносы целесообразно ежеквартально, чтобы была возможность уменьшать на них авансовые платежи. В этом случае в разделе 1 декларации все строки (020, 040, 070, 100) будут нулевыми, и обязанности по уплате авансовых платежей не возникнет вовсе.

2) Если вы все-таки уплатили взносы лишь в 4 квартале, а авансы в течение года не платили, не торопитесь со сдачей декларации в начале отчетной кампании.

Смотрите не просмотрите. Каждый день!

Выход на пенсию

В следующей таблице представлены различия между четырьмя обычными и нерегулярными пенсионными планами и выходом на пенсию по инвалидности.

| Окончательный расчет | Установленное пособие, равное 2,5%, умноженное на количество лет службы, умноженное на последнюю базовую заработную плату участника в день выхода на пенсию | Первичный пенсионный план для членов резерва с начальной датой поступления на службу до 8 сентября 19 г.80 |

| Высокий-36 | Установленное пособие, равное 2,5%, умноженное на количество лет службы, умноженное на среднюю максимальную базовую заработную плату участника за 36 месяцев | Основной пенсионный план для участников с начальной датой вступления в должность 8 сентября 1980 г. или после этой даты, но до 1 января 2018 г. |

| РЕДУКС | Премия за карьерный статус 30 000 долларов единовременной выплаты на 15-м году службы с обязательством служить в течение 20 лет + установленное вознаграждение Установленное пособие составляет (b) В возрасте 62 лет и старше: | Дополнительный пенсионный план для действующих военнослужащих с начальной датой поступления на службу после 31 июля 19 г. 86, но до 1 января 2018 г. Право на получение бонуса за карьерный статус истекло 31 декабря 2017 г. 86, но до 1 января 2018 г. Право на получение бонуса за карьерный статус истекло 31 декабря 2017 г. |

| Смешанная пенсионная система (BRS) | Смешанный план с установленными выплатами и планом с установленными взносами. Определенный взнос: Установленное пособие: | Только пенсионный план для участников с начальной датой вступления в должность 1 января 2018 г. Дополнительный пенсионный план для участников с начальной датой вступления в должность 31 декабря 2017 г. или ранее, которые: |

| Инвалидность | Пенсионный план, равный: * Пенсионная базовая заработная плата — определяется в соответствии с Final Pay, High-36 или BRS в зависимости от даты поступления на военную службу **Множитель в процентах может быть:

Обратите внимание, что в обоих случаях множитель по закону ограничен 75% | Признан непригодным к дальнейшей службе по состоянию здоровья с рейтингом инвалидности Министерства обороны США не менее 30% |

или после этой даты

или после этой датыВ приведенной ниже таблице представлены основные критерии для определения пенсионного плана:

Все четыре регулярных и нерегулярных пенсионных плана определяют начальную ежемесячную пенсионную выплату путем применения процентного множителя к базовой пенсионной основе.

Пенсионная база заработной платы

Существует два метода определения пенсионной базовой заработной платы. Это окончательный метод оплаты и метод высокой средней за 36 месяцев. Окончательный метод оплаты, как следует из названия, устанавливает пенсионную базу заработной платы, равную окончательной базовой заработной плате. Метод high-36 представляет собой среднее значение самой высокой базовой заработной платы за 36 месяцев, деленное на 36. Обычно это последние 3 года службы, которые иногда называют high-3. Используемый метод зависит от того, когда член впервые поступил на военную службу.

Метод определяется DIEMS (дата поступления на военную службу) или DIEUS (дата поступления на военную службу). Дата, когда участник впервые поступил на военную службу в любом качестве, устанавливает DIEMS. Эта дата фиксирована — она не меняется. Уход из армии и повторное присоединение не влияет на DIEMS.

Некоторые люди имеют уникальные обстоятельства, которые усложняют определение их DIEMS. Вот несколько примеров:

Вот несколько примеров:

- DIEMS для выпускников Service Academy, поступивших в Академию без предшествующей службы, — это дата, когда они явились в Service Academy, а не дата их окончания.

- Начало программы стипендий ROTC или зачисление резерва в программу Senior ROTC устанавливает DIEMS, а не дату выпуска или ввода в эксплуатацию.

- Участники, поступившие в армию, уволенные, а затем вновь присоединившиеся к вооруженным силам, получают DIEMS на основании вступления в первый период военной службы.

- DIEMS для участников, зачисленных по программе отсроченного поступления, начисляется в момент их вступления в программу отсроченного поступления, а не при первоначальном прибытии на службу.

- Для тех, кто присоединился к резервам, а затем присоединился к активному компоненту, их DIEMS — это дата, когда они присоединились к резервам.

Имейте в виду, что дата платежа (например, базовая дата ввода платежа) может отличаться от DIEMS. Кроме того, DIEMS не определяет, когда рассчитывается засчитываемая заслуга перед выходом на пенсию, а только определяет, какой метод расчета пенсионной базы применяется.

Кроме того, DIEMS не определяет, когда рассчитывается засчитываемая заслуга перед выходом на пенсию, а только определяет, какой метод расчета пенсионной базы применяется.

Множитель пенсионного вознаграждения

Как для пенсионного плана Final Pay, так и для пенсионного плана High-36 каждый год службы составляет 2,5% от пенсионного множителя. Например, 20 лет службы будут равняться множителю 50%. Зачитываемые годы службы рассчитываются по-разному в зависимости от того, происходит ли выход на пенсию с активной службы на полную ставку или с резервной карьеры. Эти различия объясняются на страницах выхода на пенсию при активной службе и выхода на пенсию в резерве.

Для пенсионного плана REDUX, который применяется только к некоторым выходам на пенсию с действительной военной службы, как описано выше, множитель High-36 уменьшается на один процентный пункт за каждый год, в течение которого участник имеет менее 30 лет службы на момент выхода на пенсию. Например, 20 лет службы будут равняться множителю 40%. Это обсуждается более подробно на странице выхода на пенсию при активной службе.

Это обсуждается более подробно на странице выхода на пенсию при активной службе.

Для пенсионных программ по инвалидности множитель будет больше из (a) процентной доли инвалидности, установленной Службой при выходе на пенсию, не превышающей 75%, или (b) результата умножения количества лет службы на соответствующий пенсионный возраст множитель плана (например, 2,5% для High-36 или 2,0% для BRS).

В любом случае, чем дольше человек служит, тем выше множитель и выше пенсия. Например:

| Окончательная оплата | 50% | 52,5% | 55% | 57,5% | 60% | 62,5% | 75% | 87,5% | 100% | 102,5% |

| Высокий-36 | 50% | 52,5% | 55% | 57,5% | 60% | 62,5% | 75% | 87,5% | 100% | 102,5% |

| РЕДУКС | 40% | 43,5% | 47% | 50,5% | 54% | 57,5% | 75% | 87,5% | 100% | 102,5% |

| БРС | 40% | 42% | 44% | 46% | 48% | 50% | 60% | 70% | 80% | 82% |

COLA

Все военные, вышедшие на пенсию, защищены от инфляции ежегодной корректировкой стоимости жизни (COLA), основанной на изменениях индекса потребительских цен (ИПЦ), измеряемого Министерством труда. В соответствии с пенсионными планами Final Pay, High-36 и BRS годовой COLA равен процентному увеличению ИПЦ по сравнению с прошлым годом. В режиме REDUX COLA уменьшается, как описано в таблице ниже.

В соответствии с пенсионными планами Final Pay, High-36 и BRS годовой COLA равен процентному увеличению ИПЦ по сравнению с прошлым годом. В режиме REDUX COLA уменьшается, как описано в таблице ниже.

| Окончательный расчет | Годовой COLA определяется с использованием Индекса потребительских цен – Городские наемные работники, публикуемого Министерством труда США, Бюро трудовой статистики. |

| Высокий-36 | Годовой COLA, определяемый с использованием Индекса потребительских цен – Городские наемные работники, публикуемого Министерством труда США, Бюро трудовой статистики |

| РЕДУКС | Уменьшенный годовой COLA, который обычно на один процентный пункт меньше, чем COLA, установленный для других пенсионных планов (но не меньше нуля). Из-за сокращенного ежегодного COLA участники, участвующие в REDUX, получают единовременную корректировку в возрасте 62 лет, чтобы восстановить разницу в COLA до того, что было бы при High-36. После этого годовой COLA возвращается к меньшей сумме, как указано выше. После этого годовой COLA возвращается к меньшей сумме, как указано выше. |

| Смешанная пенсионная система | Годовой COLA, определяемый с использованием Индекса потребительских цен – Городские наемные работники, публикуемого Министерством труда США, Бюро трудовой статистики |

| Инвалидность | Годовой COLA, определяемый с использованием Индекса потребительских цен – Городские наемные работники, публикуемого Министерством труда США, Бюро трудовой статистики |

Выберите одну из следующих тем:

- Выход на пенсию при действительной службе

- Резерв Выход на пенсию

- Пенсия по инвалидности

- Одновременная оплата DoD и VA

- Пенсионный COLA

Полезные ссылки:

- Сравнительный калькулятор смешанной пенсионной системы

- Автономный калькулятор смешанной пенсионной системы

- Калькулятор High-3 или High-36

- Окончательный калькулятор заработной платы

- Калькулятор REDUX

- Калькулятор регулярного военного вознаграждения (RMC)

- Специальная компенсация за помощь в повседневной жизни (SCAADL)

Увольнение и выход на пенсию

Часто задаваемые вопросы об убыли

Q1. Как долго длится моя офицерская комиссия?

Как долго длится моя офицерская комиссия?

Комиссия является бессрочной, если только вы не откажетесь от своей комиссии или не будете уволены решением правления. При поступлении на службу вы проходите восьмилетнюю военную службу (MSO). Обычно вас не могут уволить до тех пор, пока вы не выполните это обязательство. Вы не увольняетесь автоматически по истечении срока действия MSO.

Q2. Как отказаться от комиссии?

Чтобы подать заявление об отставке, вы должны пройти восьмилетнюю военную службу (MSO). Вы можете подать заявление об увольнении через NSIPS или с помощью этого формата (запрос на отставку) и отправить подписанный запрос в Pers-911D, по электронной почте [email protected] или по обычной почте. Почтовый адрес указан в форме.

Q3. Каков статус моего заявления об увольнении?

Вы можете узнать статус своего заявления об увольнении, обратившись в Центр карьеры MyNavy через Интернет по адресу https://my.navy.mil, по электронной почте askmncc@navy. mil или по телефону 1-833-330-6622.

mil или по телефону 1-833-330-6622.

Q4. Что произойдет, если меня не повысят?

Раздел 10 Кодекса США, глава 1407, требует следующих действий по сокращению:

Лейтенанты: в активном статусе (USNR-R или USNR-S1), дважды не прошедшие отбор в LCDR и завершившие восьмилетний MSO, будут переведены в в запасе в отставке, если он квалифицирован, или быть с честью уволен из резерва военно-морского флота не позднее первого дня седьмого месяца, в котором Президент утверждает отчет, который рассматривается офицером во второй раз.

Командиры-лейтенанты: в действующем статусе (USNR-R или USNR-S1), дважды не прошедшие отбор до командира и прослужившие 20 лет в строю, будут переведены в отставной резерв, если квалифицируются, или будут с честью уволены из ВМФ. Резерв не позднее первого числа месяца, следующего за месяцем, в котором офицер отработал 20 лет военной службы.

Командиры: в активном статусе (USNR-R или USNR-S1), которые не находятся в списке продвижения на следующий более высокий уровень оплаты, будут переведены в отставной резерв, если они квалифицированы, или будут с честью уволены из резерва ВМФ. не позднее первого числа месяца, следующего за месяцем, в котором офицер отработал 28 лет военной службы.

не позднее первого числа месяца, следующего за месяцем, в котором офицер отработал 28 лет военной службы.

Капитаны: в активном статусе (USNR-R или USNR-S1), которые не находятся в списке продвижения к следующему более высокому разряду, будут переведены в отставной резерв, если квалифицируются, или будут с честью уволены из резерва ВМФ без не позднее первого числа месяца, следующего за месяцем, в котором офицер отработал 30 лет военной службы.

Примечание 1. Офицеры корпуса женщин и медсестер, которые были зачислены в резерв военно-морского флота и находились в активном статусе 30 сентября 1996 г., освобождаются от перечисленных выше правил увольнения и могут оставаться в активном статусе, если они имеют иную квалификацию, до тех пор, пока они не станут с учетом возрастных ограничений 10 USC 12308 или 10 USC 14509.

Примечание 2. Каждый год План удержания и продолжения работы SECNAV разрешает продолжение или удержание небольшого числа определенных офицеров для удовлетворения требований по мобилизации и особых навыков. Для получения конкретной информации о праве на сохранение или продление, пожалуйста, посетите страницу «Продолжение офицера запаса».

Для получения конкретной информации о праве на сохранение или продление, пожалуйста, посетите страницу «Продолжение офицера запаса».

Офицеры с ограниченной ответственностью (LDO) подпадают под действие тех же положений об увольнении для перечисленных выше званий. Старшие уорент-офицеры

(CWO5) могут оставаться в активном статусе до завершения 33-летней квалификационной службы или до достижения 62-летнего возраста, в зависимости от того, что наступит раньше.

Старшие уорент-офицеры (CWO4, CWO3, CWO2) могут оставаться в активном статусе до завершения 30-летней квалификационной службы или до достижения возраста 62 лет, в зависимости от того, что наступит раньше.

Старшие уорент-офицеры (CWO4, CWO3, CWO2) могут оставаться в активном статусе до тех пор, пока дважды не пройдут отбор на следующий более высокий ранг уорент-офицера, 30 лет квалификационной службы или 62 года, в зависимости от того, что наступит раньше.

По мере того, как офицеры приближаются к вышеуказанным положениям об увольнении, PERS-911 будет направлять корреспонденцию с информацией о требуемом увольнении или любых вариантах продолжения или удержания.

Q5. Могу ли я быть сохранен/продолжен в активном статусе сверх установленных пределов истощения?

Дополнительные сведения см. на веб-странице «Продолжение офицера запаса» (на левой панели инструментов).

Q6. Каковы возрастные ограничения для офицеров запаса?

Максимальный возраст для всех офицеров (O6 и ниже) – 62 года с 17 октября 2006 года. резерв ВМФ до 62 лет. PERS-911 уведомит всех затронутых офицеров и предоставит информацию для запроса удержания.

Q7. Как я могу запросить отказ после 62 лет?

Отказ от участия после 62 лет разрешен для офицеров резерва ВМФ в медицинском корпусе, стоматологическом корпусе, корпусе медсестер, корпусе медицинского обслуживания (с определенными специальностями) и корпусе капелланов. Офицеры, имеющие право запросить отказ, будут уведомлены PERS-911 в районе своего 61-летия. Затем офицер должен запросить отказ от возраста, используя формат, указанный в письме-уведомлении. Запрос необходимо направить в PERS-911 через цепочку команд члена для одобрения. Офицеры, получившие отказ в возрасте 62 лет, должны быть разлучены не позднее, чем им исполнится 68 лет.

Офицеры, получившие отказ в возрасте 62 лет, должны быть разлучены не позднее, чем им исполнится 68 лет.

Q8. Могу ли я остаться в своей зарплатной записке после провала отбора для продвижения по службе?

Для получения информации о правилах в отношении содержания на жалованье обращайтесь в местный центр оперативной поддержки ВМФ или к командующему командованием резервных сил ВМФ.

Часто задаваемые вопросы о выходе на пенсию

Q1. Как подать заявление на пенсию?

Вы можете запросить отставку, отправив запрос в PERS-912 в соответствии с форматом и временными рамками, указанными на рис. 20-4 документа BUPERSINST 1001.39F. Для членов, назначенных по приказу в подразделение SELRES или VTU, запрос должен быть одобрен командиром подразделения и местным отделом резерва ВМС.

Q2. Каковы требования к сроку службы для офицеров? Могу ли я запросить отказ от обучения в классе?

NAVADMIN 288/17_ В настоящее время освобождение от ограничений по времени обучения в классе не действует.

ОПНАВИНСТ 1820.1 решает эту проблему для всех классов и рангов. Для заявлений о добровольном выходе на пенсию требование стажа для капитанов (O6) и командиров (O5) составляет три года. Отказ может быть запрошен, чтобы сократить требование до двух лет. Отказ должен быть представлен в виде отдельного приложения к вашему заявлению на пенсию. Образец шаблона отказа TIG.

Срок пребывания в звании для лейтенантов-коммандеров (O4) и ниже составляет шесть месяцев.

Уорент-офицеры должны отработать 30 дней в звании, чтобы выйти на пенсию в этом звании.

Для принудительных запросов (т. е. из-за положений закона об увольнении, возрастных ограничений или определенных физических недостатков) срок пребывания в классе для всех рангов составляет шесть месяцев.

Примечание. Время в классе — это любое время, проведенное в резерве «Готов» или «Резервный резерв» (Активный), когда участник остается обязанным по мобилизации. Периоды неправомерных действий, моральных или профессиональных, могут быть вычтены из удовлетворительно отработанного времени, как это определено CHNAVPERS.

Q3. Сколько лет срочной службы я должен иметь, чтобы уйти в отставку в качестве офицера?

Офицеры запаса, уходящие на нерегулярную (резервную) пенсию, не имеют требований к минимальному сроку службы. Они могут выйти на пенсию в своем текущем классе, если они выполнили минимальные требования к стажу обучения. Глава 10 Кодекса США, раздел 6323, который требует как минимум 10-летнего стажа работы, применим только к членам, получающим пенсию на действительной службе.

Q4. Каков статус моего заявления на пенсию?

Вы можете узнать статус своего заявления на пенсию, связавшись с PERS-912 по телефону 1-866-827-5672.

Q5. Могут ли отказать в пенсионном обеспечении?

Обычно участники могут быть уволены по их запросу. Вот некоторые очевидные причины для отказа в выходе на пенсию:

Участник не соответствует всем требованиям для выхода на пенсию.

Участник находится под приказом о мобилизации, и запрос на увольнение обязательно будет отложен до тех пор, пока приказ не будет выполнен.

Участник не выполнил требования по времени в классе, и обработка приостановлена до тех пор, пока не будет решено с участником.

Имеются юридические, медицинские или другие причины, которые могут задержать обработку.

Право на пенсию

Военнослужащие военно-морского резерва должны пройти не менее 20 лет квалификационной службы (заработав не менее 50 баллов за юбилейный год). Участники строевой подготовки (SELRES), прошедшие 15 или более лет квалификационной службы и более не имеющие физической квалификации для службы в ВМФ, также имеют право на получение пенсии в возрасте 60 лет9.0003

Примечание. При наличии других прав участники могут оставаться в активном статусе до 62 лет. Однако, чтобы получать пенсионное вознаграждение в возрасте 60 лет (или в любое время до 62 лет), участники должны запросить перевод в пенсионный резервный статус и запросить пенсионное вознаграждение. .

Закон больше не требует, чтобы последние 6 лет квалификационной службы проходили в резервном компоненте. Однако в законе есть положение о дедовщине, которое требует, чтобы участники, достигшие 20 лет квалификационного стажа до 26 апреля 2005 г., отслужили свои последние шесть квалификационных лет в резервном компоненте.

Однако в законе есть положение о дедовщине, которое требует, чтобы участники, достигшие 20 лет квалификационного стажа до 26 апреля 2005 г., отслужили свои последние шесть квалификационных лет в резервном компоненте.

Участники не должны иметь права на получение каких-либо других пенсионных или авансовых выплат.

Члены не должны быть исключены из пенсионного вознаграждения в соответствии с одним из исключительных положений главы 1223 10 USC.

Участник должен подать заявление, прежде чем он сможет получать пенсионное вознаграждение. Участникам будут отправлены напоминания и документы, которые необходимо заполнить за 6–9 месяцев до своего 60-летия.

Для резервистов доступны две системы выхода на пенсию в зависимости от даты поступления на службу:

Final Pay: Поступил на службу 7 сентября 1980 г. или ранее

High-3: Поступил на службу 8 сентября 1980 г. или позже

Расчет выхода на пенсию

Как для Final Pay, так и для High-3, следующие этапы расчета выхода на пенсию:

Переведите заработанные баллы в эквивалентные годы службы, включая дроби. Резервные баллы конвертируются путем деления накопленных баллов на 360.

Резервные баллы конвертируются путем деления накопленных баллов на 360.

Умножьте эквивалентные годы службы (максимум до 30 лет службы) на 2,5%, множитель выхода на пенсию, чтобы определить процент выхода на пенсию.

Используя таблицу выплат, действующую на дату достижения участником или бывшим участником возраста 60 лет, определите базовую заработную плату на основе класса участника и стажа работы.

Окончательная заработная плата — базовая заработная плата зависит от года службы, в котором участник начинает получать пенсионное вознаграждение базовая заработная плата действует с 57-летнего возраста члена до его 60-летия).

Примечание. Продолжительность жизни продолжает увеличиваться с даты начала выплаты до даты выхода на пенсию.

Умножьте базовую заработную плату на множитель, чтобы получить ежемесячную пенсию. После получения пенсии будущая пенсия ежегодно увеличивается на корректировку стоимости жизни (COLA), чтобы компенсировать инфляцию.

ПРИМЕР:

Резервист вышел на пенсию в соответствии с системой Final Pay в возрасте 47 лет.