Содержание

Код налогового периода в 3-НДФЛ декларации. Как узнать налоговый период?

17 февраля 2022

17.02

4 минуты

4 мин.

15 520

517

1

В данной статье мы рассмотрим, что такое налоговый период, какими сроками он исчисляется, а также что такое код налогового периода в декларации, что он обозначает, и как нужно заполнять 3-НДФЛ.

Статьи

Содержание статьи

Что такое налоговый период

Какие бывают налоговые периоды и какие коды им соответствуют

Кто заполняет 3-НДФЛ и для чего

Когда нужно подавать декларацию

Частые вопросы

Заключение эксперта

Что такое налоговый период

То, что для обычных людей месяц, квартал или год – для инспекторов Федеральной Налоговой Службы (ФНС) – налоговый период. То есть определенный срок, за который вы подаете декларацию, в которой отчитываетесь за свои доходы, чтобы потом заплатить положенный налог на доходы физических лиц (НДФЛ) (ст. 55 НК РФ).

55 НК РФ).

В России действует общепринятая система, по которой налоговый период обозначают специальным кодом, в зависимости от того, за какой срок подается отчетность.

Какие бывают налоговые периоды и какие коды им соответствуют

Периоды бывают разными – от месяца до года, в зависимости от того, кто отчитывается. Код, разумеется, меняется в зависимости от временного промежутка.

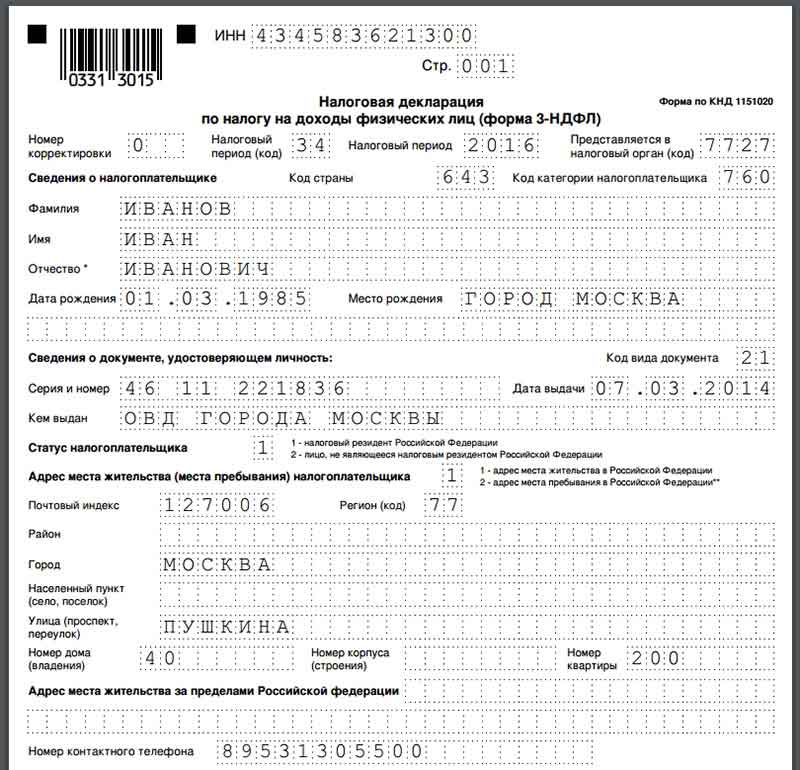

Как указать налоговый период? Код налогового периода нужно указывать на титульном листе декларации. Если вы заполняете декларацию через специальные программы, то значение периода проставляется автоматически.

Каждый код относится к отдельному налоговому периоду, например:

- 21 – квартал

- 31 – первое полугодие

- 33 – девять месяцев

- 34 – календарный год

Что касается декларации 3-НДФЛ, то она подается за прошедший год. Это значит, что нужно проставить код 34. Напомним, что форма налоговой декларации и порядок ее заполнения утверждена Приказом ФНС России от 15. 10.2021 № ЕД-7-11/903@.

10.2021 № ЕД-7-11/903@.

Важно! Удобнее всего заполнять документ через наш онлайн-сервис «Налогия». Он имеет удобный интерфейс и понятные подсказки на каждом этапе заполнения. А еще сервис автоматически проставит нужные коды и проверит, правильно ли вы указали данные.

Кто заполняет 3-НДФЛ и для чего

3-НДФЛ – это отчетный документ, который заполняется налогоплательщиками — физическими лицами при получении практически любого дохода как в денежной, так в натуральной форме. В декларации отображаются ваши доходы и расходы, из которых по итогу высчитывается налог, подлежащий уплате или если вы переплатили налог, то вы можете вернуть излишек.

В каких случаях нужно заполнять декларацию:

- Если вы хотите получить вычет через ФНС

- Если у вас был доход, с которого нужно заплатить 13% НДФЛ (продажа квартиры, машины, сдача квартиры в аренду и т.п.)

- Если работодатель по какой-то причине не удержал с вас 13% НДФЛ.

Для заполнения отчетности вам понадобятся данные ИНН, паспорта и других документов.

Если вы заполняете документ вручную, то помните, что Исправлять данные в документе нельзя. Если вы допустили ошибку, придется заполнять все заново. Чтобы сэкономить время и не волноваться о том, правильно ли вы указали данные, доверьте составление отчетности и ее отправку нашим экспертам. Они в кратчайшие сроки заполнят декларацию за вас и отправят ее в ИФНС, а также ответят на все ваши вопросы.

Когда нужно подавать декларацию

3-НДФЛ подается за прошедший календарный год. То есть в 2022 г. вы подаете декларацию за доходы, полученные в 2021 г.

Имейте в виду — отчитаться за доходы и заплатить налог — ваша обязанность. А подача декларации для вычета — ваше право.

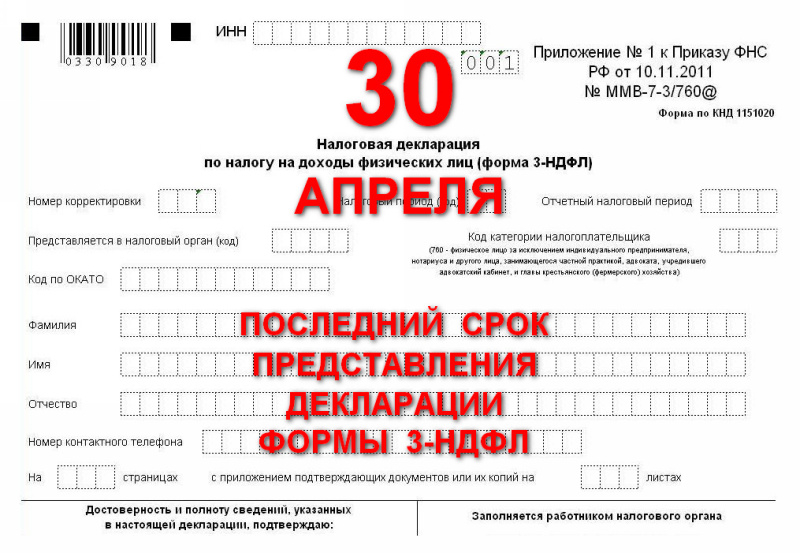

Если вы отчитываетесь за полученные доходы, то вы должны отправить отчетность не позднее 30 апреля года, следующего за отчетным (п.1 ст. 229 НК РФ). Документ нужно подавать в ИФНС по месту своей постоянной прописки (регистрации). Код вашего налогового органа смотрите на сайте ФНС.

То есть отчитаться за 2021 год нужно не позднее 30 апреля 2022 года, но т. к. эта дата выпадает на выходной, а потом следуют майские праздники, то срок представления сдвигается до 4 мая 2022 года.

к. эта дата выпадает на выходной, а потом следуют майские праздники, то срок представления сдвигается до 4 мая 2022 года.

Оплатить рассчитанный в декларации налог нужно не позднее 15 июля года, следующего за отчетным (п. 6 ст. 227 НК РФ), то есть до 15 июля 2022 г. Срок оплаты не сдвигается.

Если вы подаете 3-НДФЛ только для того, чтобы получить вычет, то вам не нужно ориентироваться на дату подачи — вы можете отправить документ в любой удобный для вас день. Главное, дождаться окончания календарного года, в котором были расходы (для вычета, например, за обучение или лечение), или в котором вы вступили в право собственности или подписали акт приема-передачи при покупке по ДДУ (для имущественного вычета).

Подать 3-НДФЛ для вычета вы можете за три предыдущих года. Например, в 2022 г. это будут 2019, 2020, 2021 гг.

Частые вопросы

Что будет, если код периода не указать?

+

Скорее всего, ваша отчетность не будет обработана, а значит, инспекция может посчитать, что вы свою обязанность по представлению 3-НДФЛ не выполнили и рассчитает вам штраф. Чтобы не тратить время на разбирательства, советуем заполнять документ через наш сервис «Налогия», чтобы код проставился автоматически.

Чтобы не тратить время на разбирательства, советуем заполнять документ через наш сервис «Налогия», чтобы код проставился автоматически.

Как указать налоговый период?

+

Налоговый период указывается двузначной цифрой. Ставить его нужно только на титульном листе документа.

Какой код ставить в 3-НДФЛ?

+

Код налогового периода для заполнения декларации о доходах по форме 3-НДФЛ будет 34.

Заключение эксперта

В этой статье мы рассказали, какие бывают коды налоговых периодов, какие цифры нужно указывать при подачи декларации 3-НДФЛ, когда нужно сдавать 3-НДФЛ и кому, а также как избежать неприятных ошибок. Надеемся, что этот материал был для вас полезен. Задавайте свои вопросы ниже.

Публикуем только проверенную информацию

Автор статьи

Ирина Ерёмина

Главный специалист по налогообложению

стаж:

20 лет

консультаций:

3456

Специалист по разработке и сопровождению it- продуктов, связанных с расчетом налогов, налоговое консультирование по налогообложению операций с ценными бумагами, анализ сложных кейсов инвесторов, корпоративное обучение сотрудников

Поделиться:

537

Декларація з єдиного податку за три квартали 2022 року

01 жовтня 2022

Стане у пригоді для:

Підприємці

ФОП 3-ї групи треба подати декларацію з єдиного податку за три квартали 2022 року до 9 листопада включно.

На подання декларації відводиться 40 днів, стартує звітний період з 1 жовтня, останній день — 9 листопада.

Декларацію з ЄПЄдиний податок можна заповнити й подати на папері, а можна через один з онлайн-сервісів.

Ми розповімо, як подати декларацію через кабінет платника податкової, він безкоштовний і цілком стерпно працює.

Принцип заповнення паперової декларації такий самий як і електронної, тому якщо заповнюєте звіт від руки, можете скористатися цією інструкцією.

Як знайти форму декларації з ЄП в кабінеті

У розділі «Введення звітності» виберіть період, за який будете звітувати, це дев’ять місяців 2022 року.

Перейдіть до форми F0103301.

Вибирайте «Звітний документ», якщо подаєте перший звіт за квартал. У шапці буде тип декларації — «Звітна» і період, за який звітуєте, — три місяці.

Новий звітний документ вибирайте, якщо вже подали звітний, але наробили помилок, а термін подання декларації ще не закінчився, і ви хочете їх виправити.

Загальна інформація

Тип декларації — «Звітна» і період, за який звітуєте, — три квартали.

Якщо в поточній декларації будете виправляти помилки, яких припустилися у звітності за минулий період, у рядку 03 позначте «півріччя».

Далі заповнюємо інформацію про свого ФОП:

Поле «08» «Особливі відмітки» заповнюють виключно в двох випадках:

- п. 8.1 заповнюють ФОП, які подають декларацію за останній звітний період, на який припадає дата держреєстрації припинення діяльності;

- п. 8.2 — якщо ФОП подає декларацію за останній звітний період, у якому перейшов на загальну систему.

Як заповнити розділ 1

Наймані працівники. Якщо є, вказуєте чисельність, а якщо немає — в електронній декларації ставите «0», а в паперовій — прочерк.

КВЕДи. Указуєте лише ті, за якими отримували дохід у звітному періоді. Якщо подаєте нульову декларацію, можете вказати тільки основний вид діяльності.

Якщо потрібні додаткові рядки для кодів КВЕД. Установіть курсор мишки на рядок з КВЕД і натисніть на праву кнопку, з’явиться віконце, натисніть знак плюс, щоб додати рядок.

Як вибрати КВЕД для бізнесу

Для єдинників є правило: отримувати дохід можна лише за видами діяльності, внесеними до реєстру платників ЄП. Дохід, отриманий за незареєстрованними КВЕДами, оподатковується підвищеною ставкою ЄП — 15%, і ФОП зобов’язаний перейти на загальну систему.

Як зареєструвати новий КВЕД

Податкова дозволяє ФОП 3-ї групи подати заяву про внесення змін до реєстру разом із декларацією за квартал, у якому отримали дохід від нового виду діяльності (консультація в ЗІР, підкатегорія 107.12).

Як показувати дохід

Дохід ви показуєте наростаючим підсумком: за перший квартал, півріччя, три квартали та рік.

Інакше кажучи, у розділі ІV вам потрібно вказати загальну суму доходу, який отримали за три квартали, а не за третій квартал.

Так, якщо в I кварталі отримали 200 тис. грн, у II — 300 тис. грн, а в III — 300 тис. грн, у декларації за три квартали вказує 800 тис. грн.

Указуєте цю суму в рядку 05 — для платників ПДВ, 06 — для неплатників ПДВ.

У якому разі заповнювати рядок 07. Якщо отримували дохід від заборонених на спрощеній системі видів діяльності, використовували негрошові розрахунки, перевищили ліміт доходу. Зазначаєте лише суму доходу, отриманого в результаті порушення.

З 1-го січня 2022 року величина МЗП досягла позначки в 6500 грн., що спричинило оновлення лімітів рівня доходу для СГ (єдинників):

- 1-а група – 1.085.500 грн;

- 2-я група – 5.421.000 грн;

- 3-я група — 7.585.500 грн.

Також визначено нові величини податкових платежів:

ЄП:

- 1-ша група — 248,10 грн/місяць;

- 2-я група — 1300 грн / місяць;

- 3-я група – залишилося як у 2021 році.

ЄСВ для всіх груп:

- 01.01.2022- 01.09.2022 – мін.рівень 1430 грн;

- 01.10.2022-31.12.2022 – мін. рівень 1474 грн.

Чим не можна займатися на єдиному податку

Як розрахувати єдиний податок у декларації

Якщо заповнюєте декларацію в кабінеті платника або онлайн-сервісі на зразок «Таксера», ЄП буде обчислено автоматично, але все одно перевірте, чи правильно.

- Рядок 08 — переносите суму з рядка 06 або 05.

- 09 — треба заповнити, тільки якщо був заборонений дохід, суму такого доходу, вона ж у рядку 07, множите на 15% ЄП.

- 10 — ЄП із доходу за три квартали.

- 11 — суму з рядка 06 множите на 5%.

- 12 — загальна сума ЄП: за звичайною ставкою + за підвищеною ставкою, якщо був заборонений дохід. Якщо забороненого доходу не було — тут має бути сума з рядка 11.

- 13 — сума ЄП, яку задекларували й сплатили за три квартали.

- 14 — ЄП, який треба сплатити на третій квартал (сума з рядка 12 мінус сума рядка 13).

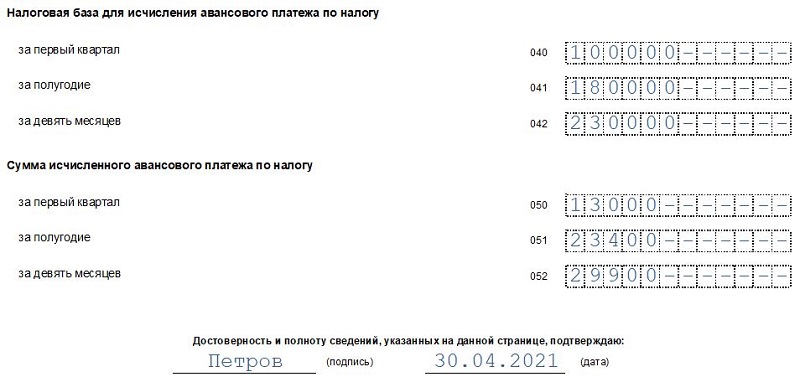

Якщо в I кварталі задекларували 300 тис. грн і сплатили із цієї суми 15 тис. грн ЄП за ставкою 5%, за півріччя задекларували 500 тис. грн і сплатили 10 тис. грн ЄП за ІІ квартал, за три квартали задекларували 800 тис. грн, то за ІІІ квартал маєте сплатити 15 тис. грн ЄП.

У ІІІ кварталі не було доходу

Якщо в I і II кварталі дохід був, а в III — ні, декларацію заповнюєте так:

Указуєте дохід за два квартали в рядку 05/06, залежно від того, ви платник ПДВ чи ні, зі ставкою ЄП 5%.

Розділ V заповнюєте так:

- 08 — дохід із рядка 05 або 06;

- 11 і 12 — ЄП, який нарахували й сплатили за два квартали;

- 13 — єдиний податок, сплачений за другий квартал;

- 14 — 0: нема доходу — нема єдиного податку.

Нульова декларація

Якщо діяльність не ведете та за всі три квартали року ваш підприємницький дохід дорівнює нулю, податківці консультують, що декларацію можна не подавати.

ФОП побоюються, що податківці можуть змінити свою думку, подайте декларацію з нульовими показниками.

В електронному звіті вказуєте тільки загальні дані, а розділи для розрахунку доходу та ЄП не заповнюєте. У паперовій ставите прочерки.

Дохід більше 7 млн 585 тис.500 грн

У 2021 році ліміт доходу для 3-ї групи — 7 млн 585 тис.500 грн на рік.

Якщо отримали більше і перевищення сталося в III кварталі, це треба відобразити в декларації, із суми перевищення сплатити ЄП 15% і перейти на загальну систему з IV кварталу.

Дохід за три квартали — 7 млн 633 тис. 500 грн. Із них 7 млн 585 тис. 500 грн ви сплачуєте ЄП за ставкою 5% або 3% — якщо платник ПДВ.

А суму перевищення, тобто 48 тис. грн, оподатковуєте єдиним податком за ставкою 15%.

Як показати в декларації:

- Розділ ІV. Рядок 06/05 — 7 млн 2 тис. грн за звичайною ставкою. 07 — вписуєте лише суму перевищення — 48 тис. грн.

- Розділ V. Обраховуєте ЄП: у рядку 09 — за підвищеною ставкою, у рядку 12 — сума ЄП, яку треба сплатити за ІІІ квартал = 5% + 15%.

Обраховуєте ЄП: у рядку 09 — за підвищеною ставкою, у рядку 12 — сума ЄП, яку треба сплатити за ІІІ квартал = 5% + 15%.

Обраховуєте ЄП: у рядку 09 — за підвищеною ставкою, у рядку 12 — сума ЄП, яку треба сплатити за ІІІ квартал = 5% + 15%.

ЄП до сплати переносите в рядок 14.

Як подати декларацію

Через кабінет платника чи будь-який інший онлайн-сервіс. Заповнюєте звіт і відправляєте в ДПС. У відповідь отримуєте квитанцію № 1 — це підтвердження, що декларація надійшла на сервер податкової.

Квитанція № 2 може надійти як через кілька хвилин, так і через кілька годин. Статус «прийнято» — у податкової немає зауважень. «Не прийнято» — в описі шукайте причини, чому саме, усуньте їх і надішліть декларацію ще раз.

Треба встигнути здати декларації до останньої години 9 листопада (п. 49.5 ПКУ).

Паперова декларація. Заповнюєте два однакові екземпляри, один — для податкової, другий — ваш. Можна віднести особисто або надіслати рекомендованим листом з описом вкладення, але не пізніше ніж за 5 днів до останнього дня подання.

Податкова прийняла декларацію, а ви знайшли помилки

До 9 листопада ви можете виправити помилки й заново подати декларацію.

Ви вказуєте в таблицях правильні дані, робите відмітку в блоці загальної інформації напроти «Звітна нова» і надсилаєте звіт. Так само дієте, якщо заповнюєте паперовий звіт.

Як заповнити уточнюючу декларацію з ЄП

Так ви можете зробити скільки завгодно разів, але тільки до 9 листопада. Починаючи з 10-го листопада виправляти помилки треба в окремій декларації зі статусом «Уточнююча», а якщо помилки призвели до недоплати ЄП, доведеться ще й штраф платити.

Штраф за несвоєчасне подання та неподання декларації

Встановлена законодавцем згідно з нормами ПКУ величина штрафу за несвоєчасно подану звітність сягає 340 грн. Однак це не стосується поточної ситуації через запровадження ВП та продовження карантинних заходів за COVID-19 до 31.12.2022 року.

Тобто штрафи у даному режимі функціонування податкової системи та держави загалом, обумовлені нормою п. 120.1 ПКУ, застосуванню не підлягають.

Так, за відсутності об’єктивної та суб’єктивної можливості своєчасного подання звітності санкції застосуванню не підлягають. Однак СГ обтяжені зобов’язанням привести всі свої документи до ладу та подати звітність у період 3-х місяців з моменту завершення військових дій в Україні. На цей випадок буде скасовано відповідний Закон України, що регламентує набуття чинності зазначеною вище нормою.

Однак СГ обтяжені зобов’язанням привести всі свої документи до ладу та подати звітність у період 3-х місяців з моменту завершення військових дій в Україні. На цей випадок буде скасовано відповідний Закон України, що регламентує набуття чинності зазначеною вище нормою.

І вже у разі прострочення 3-місячного терміну накладатимуться податкові санкції. Таким чином, законодавець, простимулювавши бізнес, убезпечив від певних обов’язків для українських платників податків.

Квартальные расчетные платежи в срок – Получите обратно

Квартальные расчетные платежи в срок

Если вы ожидаете, что должны заплатить более 1000 долларов США по налогам (это примерно 5000 долларов дохода от самостоятельной занятости), то вы обязаны платить расчетные налоги.

У людей, работающих на работодателя, часть налогов вычитается из каждой зарплаты. Самозанятые работники этого не делают, поэтому вам придется платить налоги самостоятельно. Большинство самозанятых работников платят расчетные налоги ежеквартально. Вы можете использовать этот простой инструмент для расчета предполагаемых налогов.

Вы можете использовать этот простой инструмент для расчета предполагаемых налогов.

Если вы ожидаете, что должны заплатить более 1000 долларов США по налогам (это примерно 5000 долларов США в виде дохода от индивидуальной предпринимательской деятельности), то вы должны заплатить расчетный налог . Если вы не уплачиваете предполагаемые налоговые платежи, налоговая служба может взимать с вас комиссию.

Расчетные платежи должны производиться четыре раза в год в следующие даты:

| Доход от: | Расчетный квартальный налог к уплате: |

| с 1 января по 31 марта | 15 апреля |

| с 1 апреля по 31 мая | 15 июня |

| с 1 июня по 31 августа | 15 сентября |

| с 1 сентября по 31 декабря | 15 января следующего года |

Вы должны уплатить 100 процентов от общей суммы налогов за предыдущий год или 90 процентов от расчетных налогов за текущий год. Если вы зарабатываете более 150 000 долларов США в качестве дохода от самостоятельной занятости, вы должны заплатить 110 процентов налогов за прошлый год.

Если вы зарабатываете более 150 000 долларов США в качестве дохода от самостоятельной занятости, вы должны заплатить 110 процентов налогов за прошлый год.

Если вы не задолжали по налогам в прошлом году, вы не обязаны уплачивать расчетные налоговые платежи. Тем не менее, рекомендуется платить предполагаемые налоги, чтобы у вас не было большого счета во время уплаты налога, который вы не готовы платить.

Если вы впервые получаете доход от индивидуальной трудовой деятельности, вы можете оценить свой годовой доход на основе своего еженедельного заработка. Используйте этот простой инструмент для расчета предполагаемого платежа.

Существует несколько простых способов оплаты.

1. Электронный

Если вам удобно пользоваться Интернетом, одним из вариантов является использование Электронной системы уплаты федеральных налогов (EFTPS). Вам нужно будет зарегистрироваться на их сайте. Просто не забудьте сделать это до наступления срока платежа, так как вы не сможете совершать платежи в день регистрации.

Еще одним электронным вариантом является прямая оплата на веб-сайте IRS. Direct Pay не требует регистрации и, как и EFTPS, осуществляет платежи непосредственно с вашего банковского счета. За прямые банковские переводы комиссия не взимается.

Чтобы осуществлять платежи с помощью дебетовой или кредитной карты, выберите один из платежных систем, утвержденных IRS, и обратите внимание на различные сборы за обработку.

Если вы подаете налоговую декларацию в электронном виде, вы можете производить и планировать платежи со своего банковского счета во время уплаты налогов с помощью электронного вывода средств.

2. Телефон

Вы можете выбрать одного из поставщиков услуг, признанных IRS, для осуществления платежей по телефону с помощью кредитной или дебетовой карты. Спросите о комиссии за обработку, прежде чем делиться информацией о своей карте, чтобы не удивляться.

Кроме того, после регистрации в системе EFTPS вы можете совершать платежи по телефону.

3. Почта

Если вы предпочитаете физический платеж, вы можете отправить по почте чек или денежный перевод для предполагаемых платежей. После того, как вы подсчитали сумму, которую должны заплатить, заполните платежный ваучер в форме 1040ES. Это наименее безопасный способ оплаты. Внимательно рассмотрите другие доступные вам варианты, прежде чем отправлять платеж по почте.

Запомнить расчетные платежи может быть непросто. Установите свои собственные напоминания в календаре, телефонные будильники или что-то еще, что нужно, чтобы помнить об этих важных сроках.

Также бывает трудно откладывать деньги на расчетные ежеквартальные платежи. Один из вариантов — установить автоматические ежемесячные или еженедельные банковские переводы на специальный счет, чтобы у вас не было доступа к деньгам, которые вы отложили для уплаты налогов. Вы также можете рассматривать эти платежи как счет и отправлять часть в IRS каждый месяц, когда вы оплачиваете другие счета.

Если пришло время уплаты налогов, и вы не можете позволить себе платить налоги, все равно подайте налоговую декларацию, так как непредставление может привести к штрафным сборам.

Вся информация на этом сайте предоставляется только в образовательных целях и не является юридической или налоговой консультацией. Центр бюджетных и политических приоритетов и кампания CASH штата Мэриленд не несут ответственности за то, как вы используете эту информацию. Пожалуйста, обратитесь к специалисту по налогам за личной консультацией по налогам.

Рекомендуется для вас

Последняя версия

Кристин Трэн, Стажер кампании Get It Back 2021 и Рейган Ван Кутрен,…

Доступ в Интернет необходим для работы, учебы, здравоохранения и многого другого. Доступное подключение…

Если вы получаете пособие по безработице, ваши пособия облагаются налогом. Вам нужно будет…

Валовой внутренний продукт, третий квартал 2022 г.

(предварительная оценка)

(предварительная оценка)

ЗАПРЕЩЕНО ДО ВЫПУСКА В 8:30. EDT, четверг, 27 октября 2022 г.

BEA 22–51

Реальный валовой внутренний продукт (ВВП) увеличился в годовом исчислении на 2,6 процента в третьем квартале 2022 года (таблица 1), согласно «авансу» оценка, опубликованная Бюро экономического анализа. Во втором квартале реальный ВВП снизился на 0,6 процента.

Опубликованная сегодня оценка ВВП основана на исходных данных, которые являются неполными или подлежат дальнейшему пересмотру агентством-источником (см. «Исходные данные для предварительной оценки» на стр. 3). «Вторая» оценка за третий квартал, основанная на более полных данных, будет обнародована 30 ноября 2022 г.

Увеличение реального ВВП отражало увеличение экспорта, потребительских расходов, нежилых инвестиций в основной капитал, расходов федерального правительства, а также расходов штатов и местных органов власти, что было частично компенсировано уменьшением инвестиций в жилье в основной капитал и частных инвестиций в товарно-материальные запасы. Импорт, являющийся вычетом при расчете ВВП, уменьшился (табл. 2).

Импорт, являющийся вычетом при расчете ВВП, уменьшился (табл. 2).

Увеличение экспорта отражает увеличение как товаров, так и услуг. В экспорте товаров основной вклад в увеличение внесли промышленные товары и материалы (особенно нефть и продукты, а также другие товары кратковременного пользования), а также неавтомобильные капитальные товары. В структуре экспорта услуг лидировали туристические и «прочие» деловые услуги (в основном финансовые услуги). Что касается потребительских расходов, то рост услуг (главным образом здравоохранение и «прочие» услуги) был частично компенсирован уменьшением товаров (автомобили и запасные части, а также продукты питания и напитки). В рамках нежилых инвестиций в основной капитал увеличение стоимости оборудования и продуктов интеллектуальной собственности было частично компенсировано снижением стоимости структур. Увеличение расходов федерального правительства было обусловлено расходами на оборону. Увеличение расходов органов государственного управления и местного самоуправления в первую очередь отражало увеличение оплаты труда государственных служащих и служащих местного самоуправления.

В рамках инвестиций в основной капитал основной вклад в уменьшение внесли новое строительство на одну семью и комиссионные брокеров. Снижение частных инвестиций в товарно-материальные запасы в основном отражало сокращение розничной торговли (во главе с «другими» розничными торговцами). В рамках импорта снижение импорта товаров (особенно потребительских) было частично компенсировано увеличением импорта услуг (главным образом, путешествий).

Реальный ВВП вырос в третьем квартале, увеличившись на 2,6 процента после снижения на 0,6 процента во втором квартале. Рост в первую очередь отражал меньшее снижение частных инвестиций в товарно-материальные запасы, ускорение инвестиций в нежилой основной капитал и рост расходов федерального правительства, которые были частично компенсированы более значительным сокращением инвестиций в жилой основной капитал и замедлением потребительских расходов. Импорт отказался.

ВВП в текущих долларах увеличился на 6,7 процента в годовом исчислении, или на 414,8 миллиарда долларов, в третьем квартале до уровня 25,66 триллиона долларов. Во втором квартале ВВП увеличился на 8,5%, или на 508,0 млрд долларов (таблицы 1 и 3).

Во втором квартале ВВП увеличился на 8,5%, или на 508,0 млрд долларов (таблицы 1 и 3).

Индекс цен на валовые внутренние закупки увеличился на 4,6% в третьем квартале по сравнению с ростом на 8,5% во втором квартале (таблица 4). Индекс цен PCE увеличился на 4,2 процента по сравнению с увеличением на 7,3 процента. Без учета цен на продукты питания и энергоносители индекс цен PCE увеличился на 4,5 процента по сравнению с ростом на 4,7 процента.

Личный доход

Личный доход в текущих долларах увеличился на 291,2 миллиарда долларов в третьем квартале по сравнению с увеличением на 305,7 миллиарда долларов во втором квартале. Это увеличение в первую очередь отражало увеличение вознаграждения (главным образом за счет частной заработной платы) и личных поступлений от активов (таблица 8).

Располагаемый личный доход увеличился на 268,3 миллиарда долларов, или 6,0 процента, в третьем квартале по сравнению с увеличением на 253,3 миллиарда долларов, или 5,7 процента, во втором квартале..jpg) Реальный располагаемый личный доход увеличился на 1,7 процента, в отличие от снижения на 1,5 процента.

Реальный располагаемый личный доход увеличился на 1,7 процента, в отличие от снижения на 1,5 процента.

Личные сбережения составили 626,1 млрд долларов в третьем квартале по сравнению с 629,0 млрд долларов во втором квартале. Норма личных сбережений — личные сбережения в процентах от располагаемого личного дохода — составила 3,3 процента в третьем квартале по сравнению с 3,4 процента во втором квартале.

Исходные данные для предварительной оценки

Информация об исходных данных и ключевых допущениях, использованных в предварительной оценке, представлена в Техническом примечании, которое публикуется вместе с пресс-релизом на веб-сайте БЭА. Для каждого выпуска также публикуется подробный файл «Ключевые исходные данные и предположения». Информацию об обновлениях GDP см. в следующем разделе «Дополнительная информация».

* * *

Следующий выпуск, 30 ноября 2022 г.