Содержание

Как уменьшить налоговую нагрузку на диджитал-агентство и получать дополнительный доход. Читайте на Cossa.ru

Разберёмся, на какой системе налогообложения выгоднее работать диджитал-агентствам, как снизить налоговую нагрузку и получать дополнительный доход. Текст поможет составить общее представление о теме, но без консультации бухгалтера не обойтись в любом случае.

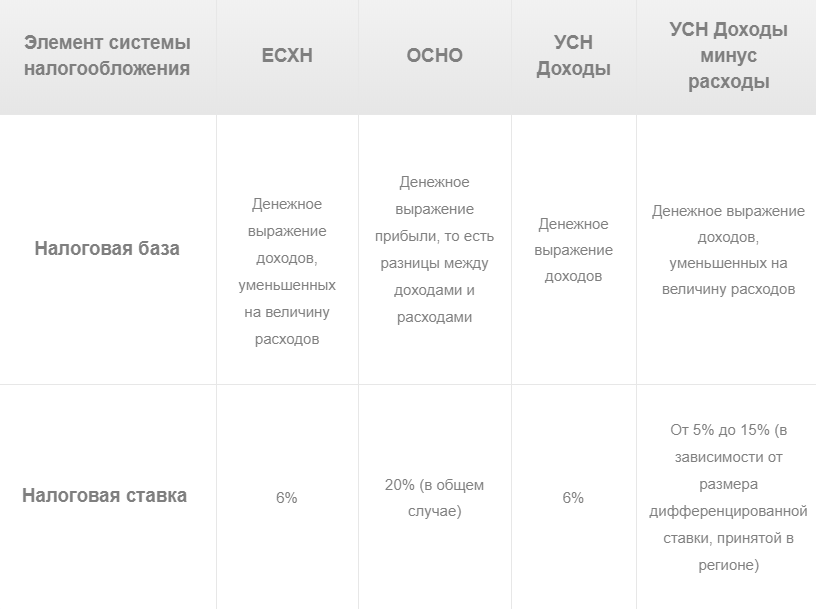

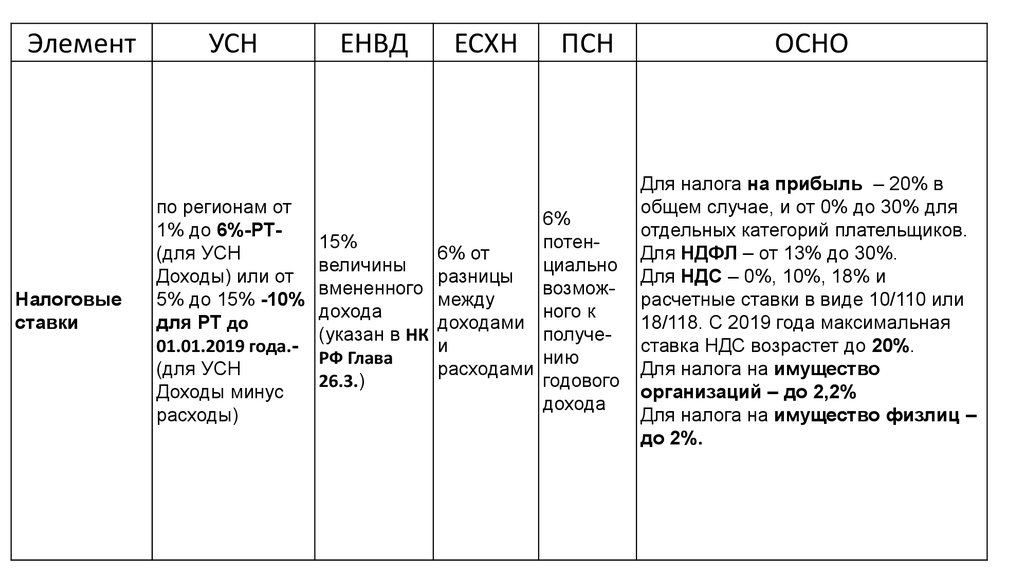

В чём разница: основная и упрощённая системы налогообложения

ОСН (или ОСНО) — это основная система налогообложения. Юридические лица и индивидуальные предприниматели на ОСН платят НДС, налог на прибыль и налог на имущество. На ОСН могут работать любые юрлица и ИП, нет ограничений по доходам и количеству сотрудников в организации. Подробнее про ОСН читайте в «Главной книге».

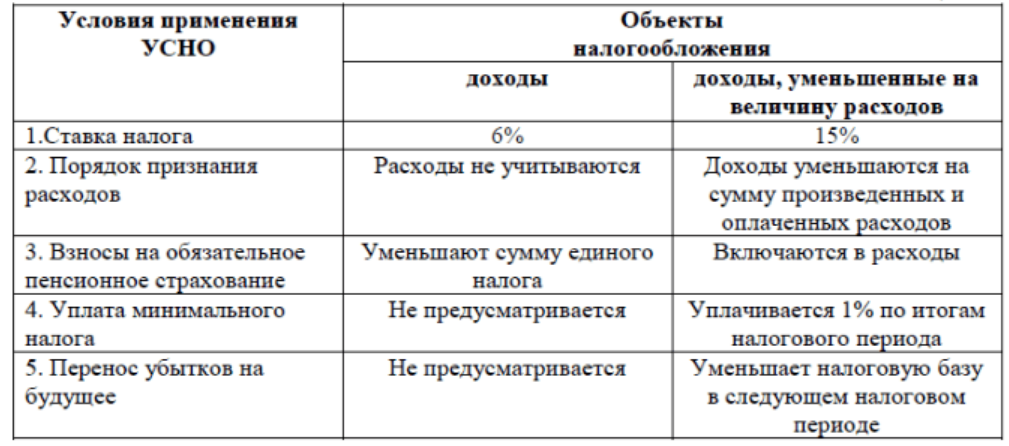

УСН — это упрощённая система налогообложения. Юридические лица и индивидуальные предприниматели на УСН не платят НДС, налог на прибыль и налог на имущество, их заменяет единый налог.

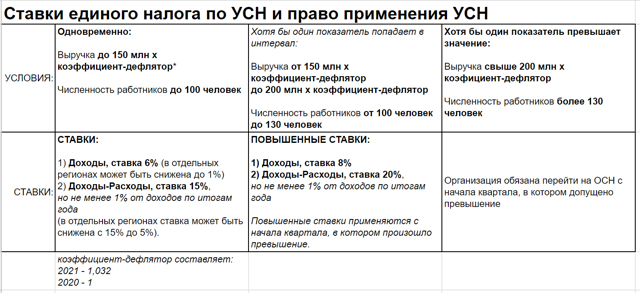

Работать на УСН может не каждый, есть ряд требований:

-

Сотрудники: до 100 человек. -

Доход: не более 150 млн ₽. -

Остаточная стоимость: не выше 150 млн ₽.

Плюс отдельные условия для организаций:

Доля участия в ней других организаций не может превышать 25%.

УСН запрещена для организаций, у которых есть филиалы.

Организация имеет право перейти на УСН, если по итогам девяти месяцев того года, в котором организация подаёт уведомление о переходе, её доходы не превысили 112,5 млн ₽ (статья 346.12 НК РФ).

Размер единого налога

Размер единого налога на УСН зависит от объекта налогообложения — с чего именно вы будете платить налог. Объект налогообложения выбирает сам налогоплательщик, кроме случая, предусмотренного пунктом 3 статьи 346. 14 НК РФ.

14 НК РФ.

Есть два варианта для объекта налогообложения на УСН:

-

УСН «Доходы» — налог необходимо платить со всех доходов. Ставка — 6%, в некоторых регионах может быть снижена до 1%. -

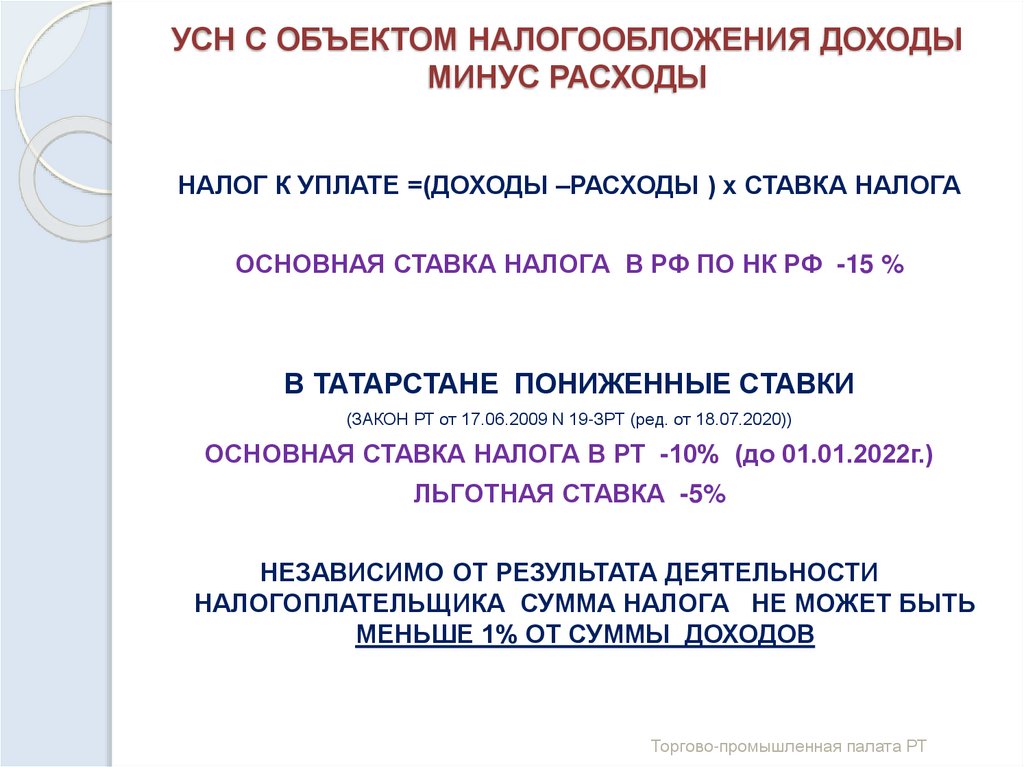

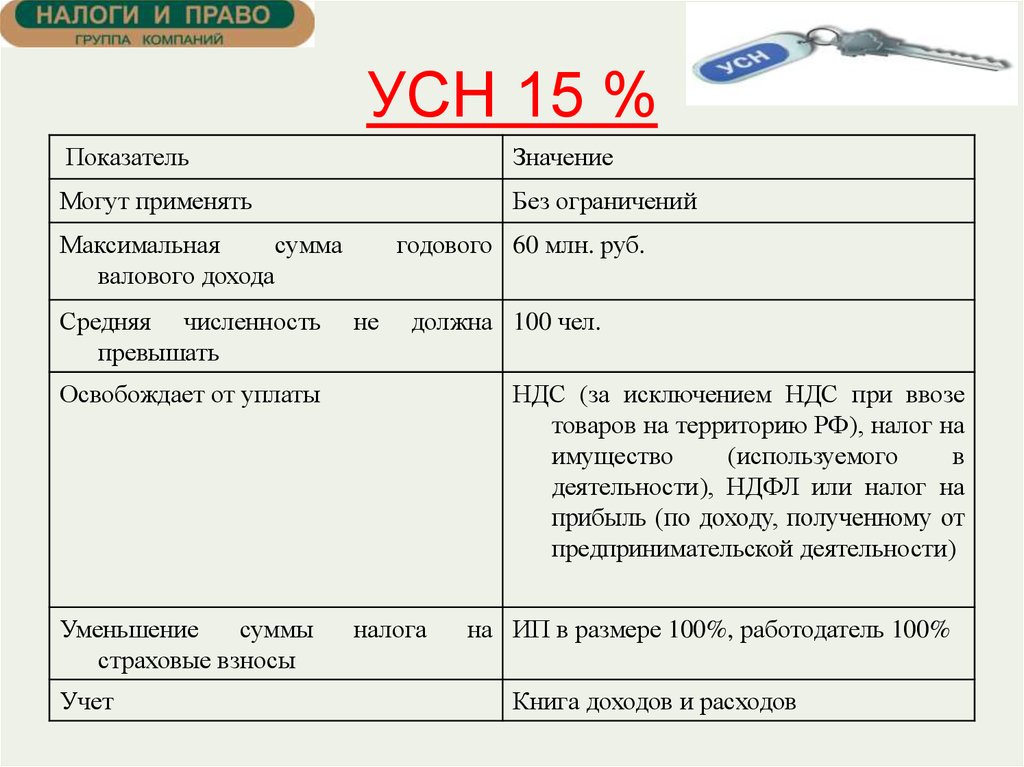

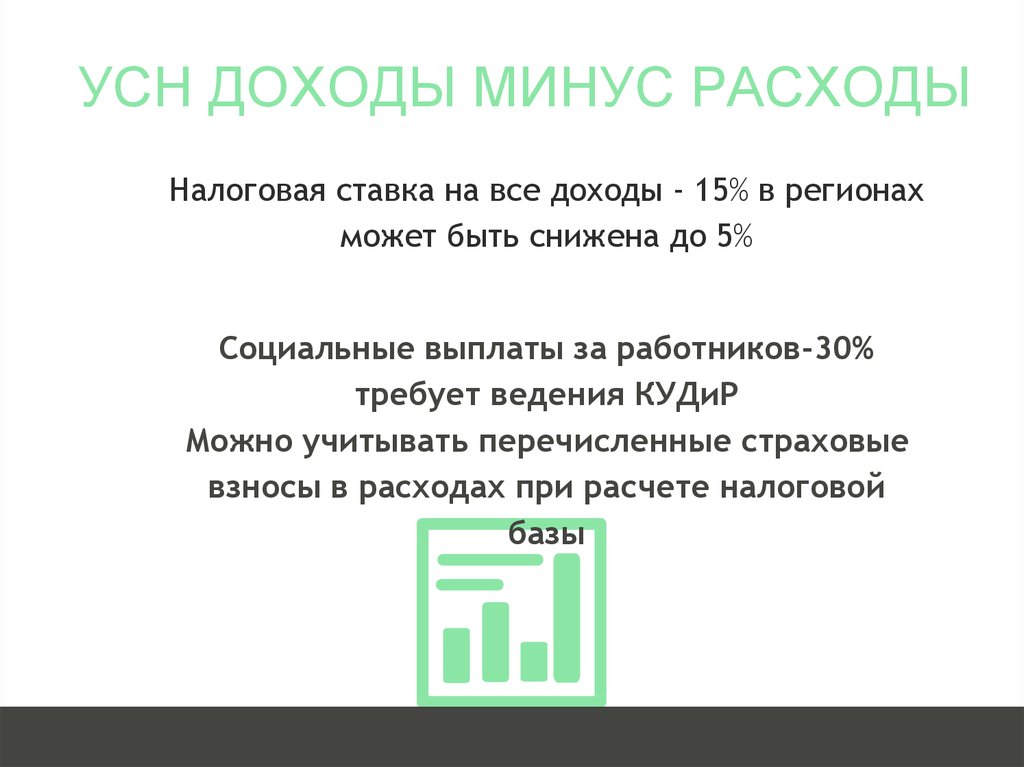

УСН «Доходы минус расходы» (или «Доходы, уменьшенные на величину расходов») — налог необходимо платить с разницы между доходами и расходами. Ставка — 15%, в некоторых регионах ставка может быть в пределах 5–15%.

Узнать налоговую ставку для конкретного региона можно на сайте ФНС. Например, в Санкт-Петербурге она будет такой:

Как мы обозначили выше, ИП и юрлица на УСН освобождены от уплаты НДС. Но если к компании на УСН обращается крупный клиент, который является плательщиком НДС, надо искать удобную схему работы. Далее мы на примерах разберём, как действовать компаниям и ИП на УСН и ОСН, когда клиент просит или не просит счёт-фактуру.

Ситуация: мы работаем на УСН, к нам обратился крупный клиент

Клиент хочет, чтобы мы запустили ему рекламу в Яндекс.Директе. Бюджет — 100 ₽ (специально возьмём сумму поменьше, чтобы было удобнее считать).

Чтобы потратить на рекламу 100 ₽, мы должны перевести в Яндекс.Директ 120 ₽ (так как необходимо заплатить ещё и 20% НДС). Почему при оплате рекламы мы должны платить НДС, если работаем на УСН: мы приобретаем услуги у компании, которая работает на ОСН, поэтому платим НДС, включённый в стоимость услуг.

Не забудем и о дополнительных расходах, которые будут влиять на итоговый счёт, выставленный клиенту. Например:

-

Аренда офиса: 10 ₽. -

Заработная плата: 30 ₽. -

Налоги с фонда оплаты труда сотрудников: 10 ₽.

Посчитаем сумму счёта для клиента: 120 + 10 + 30 + 10 = 170 ₽. Добавим сюда ещё 2 ₽ за дополнительные услуги и выставим клиенту счёт на 172 ₽.

Возможность уменьшения налоговой выплаты зависит от того, нужен ли клиенту счёт-фактура.

УСН: клиент не просит счёт-фактуру

Вспомним, сколько нам заплатит клиент и сколько мы потратим:

|

|

Приход, ₽ |

Расход, ₽ |

|

|---|---|---|---|

|

172 — общая сумма счёта, который мы выставили клиенту. |

120 — перевод в рекламную систему с учётом НДС. | ||

|

10 — аренда офиса. | |||

|

30 — зарплата сотрудникам. | |||

|

10 — налоги с фонда оплаты труда. |

Если следовать этой схеме, то наш доход: 172 − 170 = 2 ₽.

Казалось бы, всё хорошо, если взять реальные суммы. Но не следует забывать, что при УСН мы должны ещё заплатить единый налог. Напомним, единый налог зависит от объекта налогообложения.

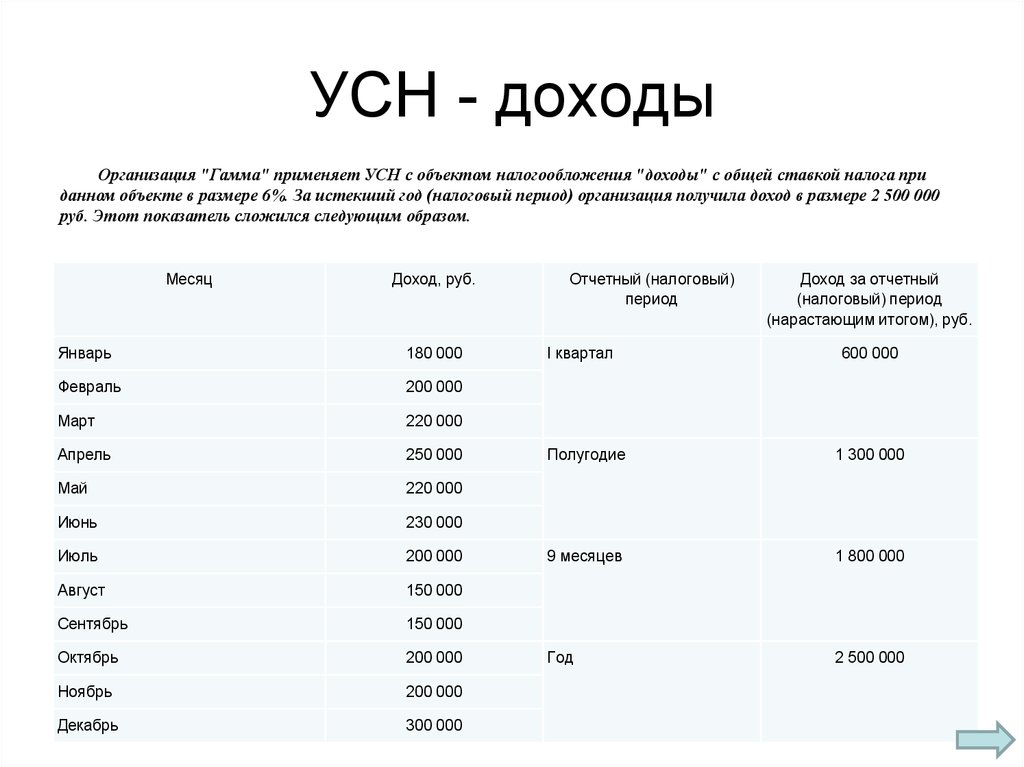

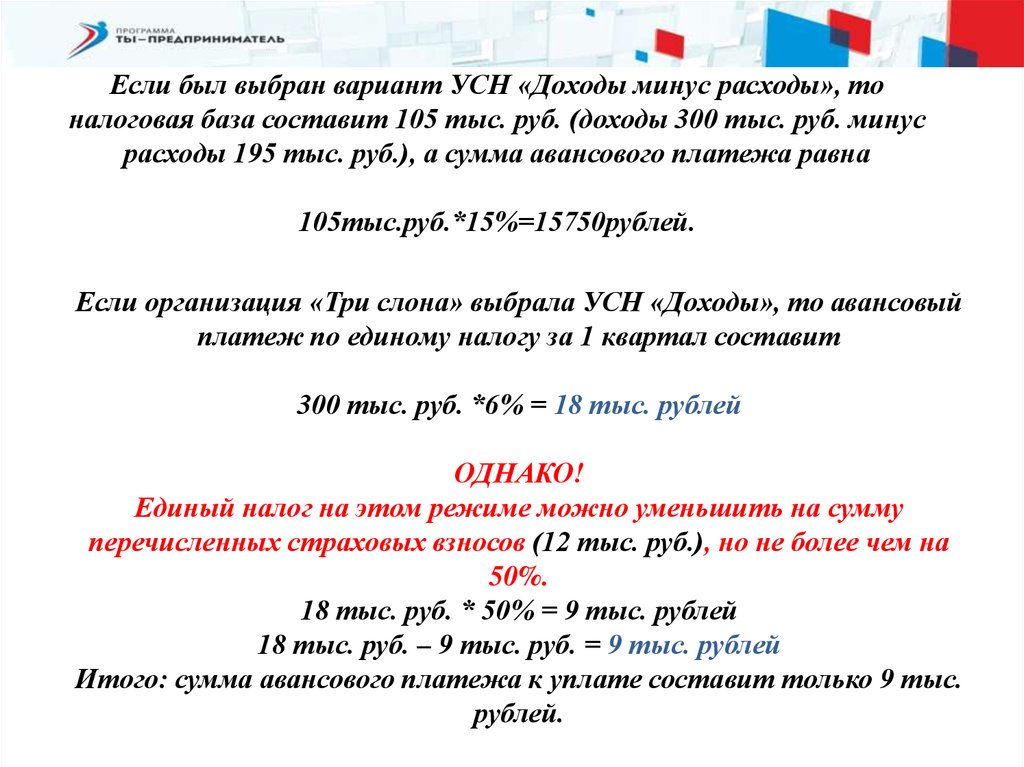

УСН «Доходы». Налоговая ставка — 6%, в некоторых регионах можно снизить до 1%. Если вы работаете как ООО или ИП с сотрудниками, то можете снизить налоговую выплату на сумму страховых взносов на ФОТ (не более чем на 50% от суммы налога).

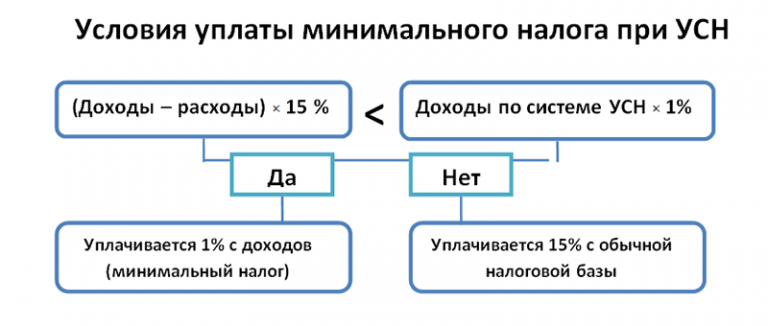

УСН «Доходы минус расходы». Налоговая ставка — 15%, при этом в некоторых регионах ставка может быть в пределах 5–15%. Также налоговым законодательством предусмотрен минимальный налог в размере 1%:

«Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект „доходы минус расходы“, действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода».

Как уменьшить сумму налога при УСН «Доходы минус расходы»

Если в прошлом году вы заплатили минимальный налог (1%), то в этом году при уплате единого налога можно учесть сумму, на которую минимальный налог превысил единый налог. Но это далеко не всё: подробный список можно найти в статье 346.16 НК РФ.

Теперь рассмотрим ситуацию, когда вы работаете на УСН и ваш клиент просит счёт-фактуру.

УСН: клиент просит счёт-фактуру

Представим, что к нам обратился крупный клиент, который является плательщиком НДС, ему потребуется счёт-фактура. В этом случае мы должны перевести в бюджет сумму НДС. Основание — пункт 5 статьи 173 НК РФ.

Возвращаемся к уже знакомой нам таблице и смотрим, что изменилось:

|

|

Приход, ₽ |

Расход, ₽ |

|

|---|---|---|---|

|

172 — общая сумма счёта, который мы выставили клиенту.  Но наш доход по факту равен 143 ₽ (172 ÷ 1,2), так как 20% мы должны перевести в бюджет. |

120 — перевод в рекламную систему с учётом НДС. | ||

|

10 — аренда офиса. | |||

|

30 — зарплата сотрудникам. | |||

|

10 — налоги с фонда оплаты труда. |

Считаем: 143 − (120 + 10 + 30 + 10) = −27. В итоге имеем убыток 27 ₽. И при этом мы не можем возместить НДС с перевода в рекламную систему. Основание — постановление Пленума ВАС РФ от 30.05.2014 N 33.

Теперь рассмотрим ситуацию, когда мы работаем на ОСН.

Ситуация: мы работаем на ОСН, к нам обратился крупный клиент

У нас основная система налогообложения, а это значит, что мы являемся плательщиками НДС. Как и в случае с УСН, рассмотрим два сценария: когда клиент просит и не просит счёт-фактуру.

Как и в случае с УСН, рассмотрим два сценария: когда клиент просит и не просит счёт-фактуру.

ОСН: клиент не просит счёт-фактуру

В этом случае клиент может платить деньги нам напрямую, а мы самостоятельно будем переводить их в рекламные системы и актировать. Наша таблица выглядит так:

|

|

Приход, ₽ |

Расход, ₽ |

|

|---|---|---|---|

|

172 — общая сумма счёта, который мы выставили клиенту. |

120 — перевод в рекламную систему с учётом НДС. | ||

|

10 — аренда офиса. | |||

|

30 — зарплата сотрудникам. | |||

|

10 — налоги с фонда оплаты труда.

|

Считаем прибыль: 172 − (120 + 10 + 30 + 10) + 20 = 22 ₽.

Так как работаем на ОСН, можем применить вычет по НДС (в примере выше это уже учтено).

Теперь рассмотрим кейс, когда мы работаем на ОСН и наш клиент просит счёт-фактуру.

ОСН: клиент просит счёт-фактуру

|

|

Приход, ₽ |

Расход, ₽ |

|

|---|---|---|---|

|

172 — это общая сумма счёта, который мы выставили клиенту. Но доход равен 172 ÷ 1,2 = 143 (так как 29 ₽ — НДС). |

120 (перевод в рекламную систему с учётом НДС) − 20 (НДС) = 100. | ||

|

10 — аренда офиса. | |||

|

30 — зарплата сотрудникам.

| |||

|

10 — налоги с фонда оплаты труда. |

Считаем: 143 − (120 + 10 + 30 + 10) + 20 = −7. В итоге мы получили убыток 7 ₽, даже приняв во внимание то, что можем возместить НДС (20 ₽).

Откуда убыток и как его возместить

Есть понятие — налоговый вычет. Это сумма, которая может уменьшить налогооблагаемую базу. В нашем случае получается, что агентство может применить налоговый вычет за НДС, уплаченный при переводе денег в рекламную систему. А также налоговый вычет смогут применить клиенты агентства, которые работаю с НДС.

Ещё есть входящий и исходящий НДС:

-

Входящий НДС — это налог, который мы оплачиваем в качестве заказчика, когда покупаем что-то у плательщика НДС. -

Исходящий НДС — налог, который обязаны уплатить нам наши покупатели, если мы являемся плательщиками НДС.

Подробнее о входящем и исходящем НДС читайте в «Главной книге».

Вернёмся к нашему примеру. Исходящий НДС − входящий НДС = (172 − 172 ÷ 1,2) − (120 − 120 ÷ 1,2) = 28 − 20 = 8 ₽.

Рассмотрим кейс:

-

Мы работаем на ОСН. -

Клиент платит деньги нам напрямую, мы самостоятельно их актируем. -

Мы сами переводим деньги в рекламную систему. -

Клиент хочет перевести нам 120 ₽, вся эта сумма пойдёт на оплату рекламы.

В этом случае:

-

Мы выставляем счёт клиенту на 120 ₽ (он уже включает НДС 20%). -

Мы обязаны заплатить 20 ₽ государству. -

Декларация по НДС сдаётся по итогам квартала, сумма налога выплачивается в течение следующего квартала.

Что в итоге:

Но не всё так просто:

-

Обычно за один отчётный период откручивается 80–90% всех денег, которые клиент платит агентству. -

Сумма расходов для налогового вычета уменьшается. -

На практике в отчётный период удаётся вернуть не 20% от расходов, а 14–16%.

История примерно такая:

|

|

Приход, ₽ |

Расход, ₽ |

|

|---|---|---|---|

|

120 ₽ — заплатил клиент. |

На рекламу в Яндекс.Директе агентство успело потратить только 80% денег — 96 ₽. | ||

|

20 ₽ (НДС) — агентство должно заплатить государству.

|

Возместить можем 20% от 96 ₽ — 19,2 ₽. |

В итоге: 20 − 19,2 = 0,8 ₽ (эта сумма — наш долг государству).

Возместить 0,8 ₽ мы сможем только тогда, когда потратим на рекламу оставшиеся 24 ₽, которые нам заплатил клиент.

Получается:

-

Пока наше агентство активно растёт и начинает работать с новыми клиентами, 2–4% от оборота будут постоянно «висеть авансом» у государства. -

Полностью возместить эти деньги мы сможем только тогда, когда полностью потратим на рекламу все деньги, которые нам заплатили клиенты.

ОСН или УСН: итоговое сравнение

|

|

Что сравниваем |

ОСН |

УСН |

|

|---|---|---|---|---|

|

Приход денег от клиента |

20% (НДС) должны заплатить государству |

Ничего не должны, если не выставляем счета-фактуры.

| ||

|

Расход на покупку трафика в рекламных системах |

Есть возможность применить вычет по НДС |

Нельзя применить вычет по НДС | ||

|

ФОТ |

30%, расходы никак не снижают налогооблагаемую базу |

30%, можно уменьшить сумму налога на доход | ||

|

Налог на прибыль |

20% |

Налог на прибыль заменяет единый налог: 6% — если УСН «Доходы»; 15% — если УСН «Доходы минус расходы» (в некоторых регионах ставка может быть снижена) | ||

|

НДФЛ на дивиденды |

13% |

0 или 13% (если ИП или ООО на УСН) |

Судя по этой таблице, работать на УСН выгоднее. Но есть проблемы: если к нам обратится крупный клиент, который является плательщиком НДС, то мы можем согласиться работать с ним, но при этом должны платить НДС без возможности его возместить.

Но есть проблемы: если к нам обратится крупный клиент, который является плательщиком НДС, то мы можем согласиться работать с ним, но при этом должны платить НДС без возможности его возместить.

А есть ещё третий вариант — работать с такими клиентами через eLama.

Агентство на УСН и крупный клиент: схема работы через eLama

-

Ваш клиент самостоятельно переводит деньги на рекламу в eLama. -

Вы работаете на аккаунте клиента в eLama: переводите деньги в рекламные системы, запускаете рекламу и так далее. -

eLama самостоятельно предоставляет вашему клиенту необходимые закрывающие документы, в том числе и счёт-фактуру, который нужен для заявки на вычет НДС.

Почему это выгодно агентству на УСН

-

Вы можете прекрасно работать с клиентом, который является плательщиком НДС, а все вопросы с документами будет решать eLama.

-

Агентство получает удобный кабинет для работы: единый кошелёк, с помощью которого можно распределять деньги на рекламные системы, а также доступ к 15+ инструментам для всех этапов работы с рекламой. -

У eLama есть партнёрская программа для агентств и фрилансеров. Её участники могут получать ежемесячное агентское вознаграждение и полугодовую премию. Размер премии зависит от суммы оборотов всех клиентов агентства в рекламных системах.

Партнёрская программа eLama для агентств и фрилансеров

В партнёрской программе eLama могут участвовать юридические лица и ИП из РФ на ОСН и УСН, а также физические лица.

Чем интересна партнёрская программа eLama:

-

Один кабинет для работы и единый бюджет, с которого удобно распределять деньги на разные системы и сервисы: -

eLama предоставляет закрывающие документы для каждого вашего клиента.

-

Вы можете получать ежемесячное агентское вознаграждение и полугодовую премию. -

Юрлицам и ИП доступна кредитная линия — возможность оплачивать рекламные расходы с отсрочкой. Получить кредитную линию можно после проверки специалистами eLama по финансам.

Как получать ежемесячное агентское вознаграждение:

Максимальный размер ежемесячного вознаграждения — 10% от оборотов клиентов в рекламных системах. Также агентства, которые работают с eLama более полугода и выполняют ряд условий, могут получать полугодовую премию — 1,5% от оборотов клиентов в рекламных системах.

Всем, кто присоединится к партнёрской программе с 1 февраля по 31 марта 2021 года, eLama будет выплачивать агентское вознаграждение по максимальной шкале в феврале и марте.

Всю информацию о партнёрской программе, ежемесячном вознаграждении и полугодовой премии можно найти в подробных условиях.

Партнёрская программа eLama

Материал подготовлен на основе вебинара eLama «Как снизить налоговую нагрузку на агентство».

Источник фото на тизере: Elena Mozhvilo on Unsplash

Партнёрская публикация

Мнение редакции может не совпадать с мнением автора. Ваши статьи присылайте нам на [email protected]. А наши требования к ним — вот тут.

Каковы основные коэффициенты отчета о прибылях и убытках?

Независимо от того, являетесь ли вы финансовым профессионалом или инвестором, анализ финансовой отчетности имеет решающее значение. Но существует так много разных чисел, что может показаться громоздким и очень пугающим пробираться через все это. Но если вы знаете, каковы некоторые из наиболее важных цифр в этих отчетах — например, финансовые коэффициенты — вы, вероятно, будете на правильном пути.

Следующие финансовые коэффициенты получены из общих отчетов о прибылях и убытках и используются для сравнения различных компаний в одной отрасли. Существуют и другие коэффициенты, взятые из отчета о прибылях и убытках, хотя приведенные ниже представляют собой одни из наиболее распространенных.

Существуют и другие коэффициенты, взятые из отчета о прибылях и убытках, хотя приведенные ниже представляют собой одни из наиболее распространенных.

Ключевые выводы

- Финансовые коэффициенты используются для сравнения компаний в одной отрасли.

- Эти коэффициенты получены из отчетов о прибылях и убытках.

- Некоторые из наиболее распространенных коэффициентов включают валовую прибыль, прибыль, операционную прибыль и прибыль на акцию.

- Соотношение цены к прибыли может помочь инвесторам определить, сколько им нужно инвестировать, чтобы получить один доллар прибыли этой компании.

Валовая прибыль

Валовая прибыль показывает, какую часть дохода от продаж компания сохраняет после любых прямых затрат, связанных с производством ее товаров и услуг. Таким образом, это соотношение представляет собой процент дохода от продаж, доступный для получения прибыли или реинвестирования после вычета себестоимости проданных товаров (COGS). Таким образом, если валовая прибыль компании составляет 40%, это означает, что она удерживает 40 центов за каждый заработанный доллар. Остаток он использует на операционные расходы.

Таким образом, если валовая прибыль компании составляет 40%, это означает, что она удерживает 40 центов за каждый заработанный доллар. Остаток он использует на операционные расходы.

Валовая прибыль может быть рассчитана двумя способами: путем деления валовой прибыли на чистые продажи или путем вычитания себестоимости продукции из чистых продаж компании.

Финансовые коэффициенты используются для анализа различных категорий, включая задолженность компании, ликвидность и прибыльность.

Размер прибыли

Коэффициент маржи прибыли является одним из наиболее распространенных коэффициентов, используемых для определения прибыльности коммерческой деятельности. Он показывает прибыль на продажу после вычета всех других расходов. Кроме того, он показывает, сколько центов приносит компания прибыли на каждый доллар продаж. Таким образом, если компания X сообщает о марже прибыли в размере 35%, это означает, что ее чистая прибыль составила 35 центов на каждый полученный доллар.

Чтобы рассчитать маржинальную прибыль, вам нужно разделить чистую прибыль после налогообложения на чистую выручку.

Рабочая маржа

Операционная маржа компании равна операционному доходу, деленному на чистый объем продаж. Это используется, чтобы показать, сколько дохода осталось после оплаты переменных затрат, таких как заработная плата и сырье. Это то же самое, что рентабельность продаж компании, и показывает, насколько хорошо эта рентабельность управляется.

Прибыль на акцию

Это один из наиболее часто цитируемых коэффициентов в финансовом мире. В результате чистой прибыли за вычетом дивидендов по привилегированным акциям, которая затем делится на среднее количество акций в обращении, прибыль на акцию является решающим фактором, определяющим цену акций компании, поскольку она используется при расчете отношения цены к прибыли.

Более высокая прибыль на акцию означает большую ценность, поскольку инвесторы с большей вероятностью будут платить за компанию с более высокой прибылью.

Многие инвесторы рассматривают прибыль на акцию как способ определить, какие акции они предпочитают, сравнивая коэффициент с ценой акции. Это помогает им узнать стоимость прибыли, давая им представление о будущем росте компании.

Соотношение цены и прибыли

Соотношение цены и прибыли, или коэффициент P/E, рассчитывается путем деления рыночной стоимости на акцию на прибыль на акцию. Это одна из наиболее широко используемых оценок акций, которая обычно показывает, сколько инвесторы платят за каждый доллар прибыли. Проще говоря, это соотношение говорит инвестору, сколько ему нужно вложить в компанию, чтобы получить один доллар прибыли этой компании. По этой причине его часто называют ценовым мультипликатором.

Если у компании высокий коэффициент P/E, это может означать, что цена ее акций высока по сравнению с прибылью, что потенциально делает ее переоцененной. Низкий P/E, с другой стороны, может указывать на то, что цена его акций низка по сравнению с его прибылью.

Количество начисленных процентов

Полученные проценты по времени (TIE) являются показателем способности компании погасить долг. Разделите прибыль до вычета процентов и налогов, или EBIT, на общие годовые расходы на выплату процентов и получите коэффициент, умноженный на проценты.

Доход на акционерный капитал

Рентабельность собственного капитала является еще одной важной оценкой для акционеров и потенциальных инвесторов и может быть рассчитана путем деления чистой прибыли после уплаты налогов на средневзвешенный собственный капитал, хотя существует несколько других вариантов. Это указывает на процент прибыли после уплаты налогов, которую заработала корпорация.

Простая разбивка денежного довольствия и отчислений военнослужащих при действительной военной службе

Новобранцам и их семьям может быть трудно осознать все переменные, которые могут повлиять на ваше военное жалование и отчисления, но в ваших же интересах узнать так быстро, как вы можете. Когда у вас будет четкое представление о том, что вы можете ожидать от своей заработной платы, вы будете лучше подготовлены к решению проблем, которые могут время от времени возникать (например, переплаты).

Когда у вас будет четкое представление о том, что вы можете ожидать от своей заработной платы, вы будете лучше подготовлены к решению проблем, которые могут время от времени возникать (например, переплаты).

Вы можете найти список своей заработной платы, надбавок и отчислений в таких местах, как MyPay, или в своем ежемесячном журнале LES. Если вы заметили что-то на вашем LES, чего вы не понимаете, рекомендуется сообщить об этом вашему командному руководству. У них может быть простое объяснение, или они могут предложить вам обсудить проблему с вашим местным административным офисом (IPAC, S1 и т. д.) для объяснения или исправления.

Почему важно, чтобы каждый военнослужащий понимал свою зарплату?

(фотографии ВВС США, сделанные летчиком Ханной Смит)

Вооруженные силы Соединенных Штатов — это масштабная операция, которая распределяет зарплату примерно 1,4 миллионам военнослужащих дважды в месяц. Большая часть ввода данных, связанных с этими рассредоточенными платежами, обрабатывается внутри другими военнослужащими, некоторые из которых также осваивают свои рабочие места — так же, как и вы. Это означает, что они иногда склонны совершать ошибки, и эти ошибки могут повлиять на то, как вам платят.

Это означает, что они иногда склонны совершать ошибки, и эти ошибки могут повлиять на то, как вам платят.

Что происходит, когда вам переплачивают или недоплачивают?

(фото ВМС США, сделанное специалистом по массовым коммуникациям моряком Дариеном Г. Кенни)

Когда на ваш банковский счет зачисляется платеж на неправильную сумму, важно немедленно уведомить об этом вашу цепочку подчинения, чтобы можно было принять корректирующие меры. Переплаты будут компенсированы в последующих платежных чеках, часто все сразу, если вы не выработаете план выплат с администрацией вашей команды. Точно так же недоплаты можно исправить, добавив недостающие средства к следующей зарплате. Однако в некоторых филиалах в экстренных случаях может быть рассредоточен специальный платеж для исправления недоплаты.

Что делать, если вы не заметили неправильный платеж?

(фото ВВС США/технический сержант Рахим Мур)

Можно легко не заметить, что вам платят неправильную сумму в неспокойное время или когда ваша зарплата колеблется из-за переезда или развертывания PCS. Если вы этого не заметите, кто-то из администраторов в конечном итоге это заметит либо в рамках внутренних усилий по обеспечению качества, либо в результате проверки. Когда таким образом обнаруживаются переплаты, иногда их можно компенсировать из вашей следующей зарплаты без предварительного уведомления — и это действительно дерьмовый сюрприз в день выплаты жалованья. Это обычно называют «проверкой».

Если вы этого не заметите, кто-то из администраторов в конечном итоге это заметит либо в рамках внутренних усилий по обеспечению качества, либо в результате проверки. Когда таким образом обнаруживаются переплаты, иногда их можно компенсировать из вашей следующей зарплаты без предварительного уведомления — и это действительно дерьмовый сюрприз в день выплаты жалованья. Это обычно называют «проверкой».

Избегайте неожиданностей, связанных с проверкой вашей зарплаты, следите за ее выплатой и следите за ее правильностью каждый раз, когда она депонируется.

Базовая заработная плата и надбавки

(Фото предоставлено фото ВВС США)

Во время службы в армии ваша базовая заработная плата считается облагаемым налогом доходом, а многие надбавки — нет. Это означает, что налоги будут вычитаться из вашей основной зарплаты, но не из дополнительных пособий, предназначенных для оплаты таких вещей, как жилье или питание.

Базовая оплата

Базовая заработная плата является основной компенсацией для военнослужащих и определяется путем оценки двух факторов: разряда заработной платы и количества лет службы. Как упоминалось выше, базовая заработная плата является вашим основным налогооблагаемым доходом. Он рассчитывается ежемесячно, затем сокращается наполовину и распределяется на две зарплаты. Базовую заработную плату можно сравнить с заработной платой на гражданской работе, то есть она не привязана конкретно к часам, поскольку военнослужащие не имеют права на сверхурочную работу. Базовая ставка заработной платы корректируется ежегодно, чтобы соответствовать национальному индексу затрат на занятость. Другими словами, базовая заработная плата увеличивается каждый год, чтобы соответствовать изменениям средней заработной платы в частном секторе и инфляции.

Как упоминалось выше, базовая заработная плата является вашим основным налогооблагаемым доходом. Он рассчитывается ежемесячно, затем сокращается наполовину и распределяется на две зарплаты. Базовую заработную плату можно сравнить с заработной платой на гражданской работе, то есть она не привязана конкретно к часам, поскольку военнослужащие не имеют права на сверхурочную работу. Базовая ставка заработной платы корректируется ежегодно, чтобы соответствовать национальному индексу затрат на занятость. Другими словами, базовая заработная плата увеличивается каждый год, чтобы соответствовать изменениям средней заработной платы в частном секторе и инфляции.

Если вы хотите узнать, что вы должны получать в качестве основного военного жалования, ознакомьтесь с нашими таблицами военного жалования на 2020 год для офицеров и рядового состава здесь.

Базовое жилищное пособие (BAH)

(Фото армии США)

Военнослужащие, которым не предоставлено военное жилье, получат базовое жилищное пособие (BAH), предназначенное для компенсации стоимости проживания в частных квартирах. В результате ставки выплат BAH значительно различаются в зависимости от нескольких переменных: уровня вашей заработной платы, количества проживающих с вами иждивенцев, годовой инфляции и местного рынка жилья. Вот почему вы увидите значительно более высокие ставки BAH для военнослужащих, дислоцированных в таких местах, как Сан-Франциско, чем в более сельских местах службы. Ставка BAH предназначена для предоставления E3 с двумя иждивенцами (в качестве примера) примерно равных жилищных условий независимо от различных рынков жилья по всей стране.

В результате ставки выплат BAH значительно различаются в зависимости от нескольких переменных: уровня вашей заработной платы, количества проживающих с вами иждивенцев, годовой инфляции и местного рынка жилья. Вот почему вы увидите значительно более высокие ставки BAH для военнослужащих, дислоцированных в таких местах, как Сан-Франциско, чем в более сельских местах службы. Ставка BAH предназначена для предоставления E3 с двумя иждивенцами (в качестве примера) примерно равных жилищных условий независимо от различных рынков жилья по всей стране.

Военнослужащие также иногда получают так называемую BAH Type II, которая представляет собой транзитную ставку за жилье между местами службы.

Хотите узнать, какова точная ставка BAH для вашего места службы? Ознакомьтесь с этим калькулятором BAH, предоставленным Управлением по управлению командировками Министерства обороны США.

Базовое пособие на проживание (BAS)

(фото ВВС США)

BAS (которое мы, старожилы, иногда называем ComRats) — это пособие, предоставляемое военнослужащим, которые не питаются в столовой или столовой. . С технической точки зрения, все военнослужащие получают BAS, однако у тех, кому выдается карточка на питание на военных объектах, часто проверяется общая стоимость BAS в обмен на их услуги питания. Ставки BAS основаны на кормлении одного военнослужащего и не зависят от количества иждивенцев, которые есть у военнослужащего.

. С технической точки зрения, все военнослужащие получают BAS, однако у тех, кому выдается карточка на питание на военных объектах, часто проверяется общая стоимость BAS в обмен на их услуги питания. Ставки BAS основаны на кормлении одного военнослужащего и не зависят от количества иждивенцев, которые есть у военнослужащего.

Военнослужащие получили повышение BAS на 0,90% на 2020 год.

Ставка BAS для зачисленных на службу в 2020 году составляет 372,71 доллара США в месяц.

Ставка BAS для офицеров на 2020 год составляет 256,68 долларов США в месяц.

Другие общие надбавки

Некоторые дополнительные надбавки выдаются военнослужащим ежегодно или только при определенных обстоятельствах. Некоторые распространенные примеры:

- Пособие на военную одежду — как офицеры, так и рядовые военнослужащие получают первоначальное пособие на обмундирование, а рядовые военнослужащие получают дополнительное пособие на замену одежды один раз в год для покрытия расходов на замену изнашиваемых предметов. Это пособие выплачивается ежегодно в годовщину призыва военнослужащего на военную службу.

- Dislocation Allowance — это частичное возмещение, направленное на компенсацию расходов, связанных с перемещением по приказу.

- Пособие по разделению семьи (FSA) — это ежемесячное пособие в размере 250 долларов США, которое предоставляется, когда военнослужащие разлучены со своими семьями по приказу более чем на 30 дней.

- Семейное дополнительное пособие предоставляется военнослужащим, которые борются с трудными экономическими обстоятельствами, которые находятся вне их контроля.

Это пособие выплачивается ежегодно в годовщину призыва военнослужащего на военную службу.

Это пособие выплачивается ежегодно в годовщину призыва военнослужащего на военную службу.Special and Incentive Pay (S&I Pay)

(фото ВВС США/летчик 1-го класса Эшли Вуд)

S&I Pay — это дополнительная выплата военнослужащим, имеющим определенные навыки или работающим в определенных обстоятельствах. Эти дополнительные выплаты призваны помочь сделать заработную плату военных конкурентоспособной с гражданским сектором даже в особых ситуациях.

- Плата за трудные условия (HDP) выплачивается военнослужащим, работающим в районах мира с исключительно низким уровнем жизни (по сравнению с Соединенными Штатами).

- Выплата за враждебный огонь / Выплата за неминуемую опасность выплачивается военнослужащим, назначенным в районы мира, где они могут подвергнуться враждебным действиям иностранного врага.

- Поощрительная выплата за назначение предоставляется военнослужащим, находящимся в длительных турах по необычным и особо необходимым заданиям.

- Поощрительная выплата за работу в опасных условиях выплачивается в первую очередь военнослужащим, выполняющим определенные виды полетов или прыжков с парашютом. Пилоты часто называют его «платой за полет».

Отчисления и отчисления

(график ВВС США / технический сержант Крис Стагнер)

Как и на любой работе, есть ряд вещей, которые из высчитываются из вашей зарплаты, прежде чем вы ее получите. Эти отчисления включают в себя такие вещи, как налоги, социальное обеспечение и медицинское обслуживание, а также отчисления за военные программы, в которых вы могли быть зачислены. Вот разбивка некоторых распространенных отчислений, с которыми вы можете столкнуться.

Вот разбивка некоторых распространенных отчислений, с которыми вы можете столкнуться.

Социальное обеспечение . Как и с любой работы, Социальное обеспечение вычитает 6,2% вашего налогооблагаемого дохода. Это означает, что Социальное обеспечение выходит только из вашей базовой заработной платы.

Medicare . Как и в случае с Social Security, ваши вычеты по программе Medicare основаны только на вашей базовой оплате. Вычеты Medicare составляют 1,45% от вашего налогооблагаемого дохода.

Групповое страхование жизни военнослужащих (SGLI) . Если вы выбрали недорогое страхование жизни для военнослужащих, с вас будет взиматься плата за него из вашей базовой зарплаты. Ставки SGLI составляют семь центов за каждую выбранную вами страховку в размере 1000 долларов, поэтому полное покрытие в размере 400 000 долларов по страхованию жизни будет отражаться как ежемесячный вычет в размере 28 долларов. Если вы выберете меньшее покрытие, вычет также будет меньше. Также будет добавлено 1 доллар США в месяц на покрытие защиты от травм (TSGLI).

Также будет добавлено 1 доллар США в месяц на покрытие защиты от травм (TSGLI).

Дома престарелых вооруженных сил . Со всех военнослужащих и прапорщиков, служащих в морской пехоте, армии, флоте или военно-воздушных силах, взимается плата в размере 0,50 доллара США в месяц за поддержку домов престарелых вооруженных сил.

(фото ВВС США, сделанное летчиком 1-го класса Дэниелом Блэквеллом/освобожденным)

Групповое страхование жизни членов семьи (FSGLI) – Семьи военнослужащих автоматически регистрируются в FSGLI, если участник не отказывается от покрытия. Ставки FSGLI для военнослужащих моложе 35 лет составляют 5 долларов США в месяц при покрытии в размере 100 000 долларов США (если военнослужащий выбирает более низкий уровень покрытия, будет применяться меньший вычет).

План сберегательных сбережений (TSP) . Взносы военнослужащих в TSP отражаются как вычеты из вашего военного жалования в вашем LES, а затем зачисляются на ваш счет TSP в следующем месяце.