Содержание

что это за система налогообложения, её плюсы и минусы

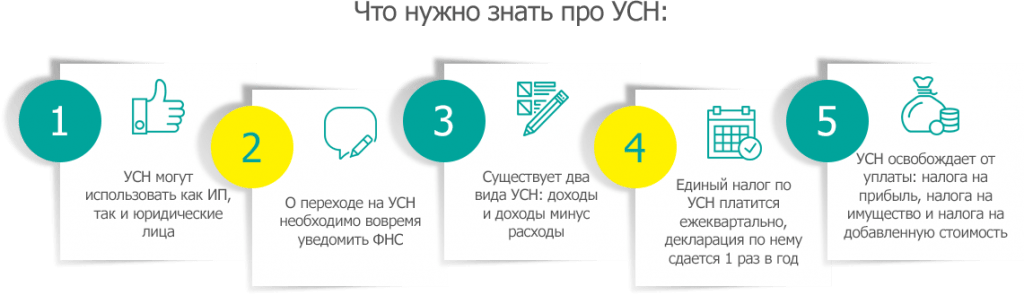

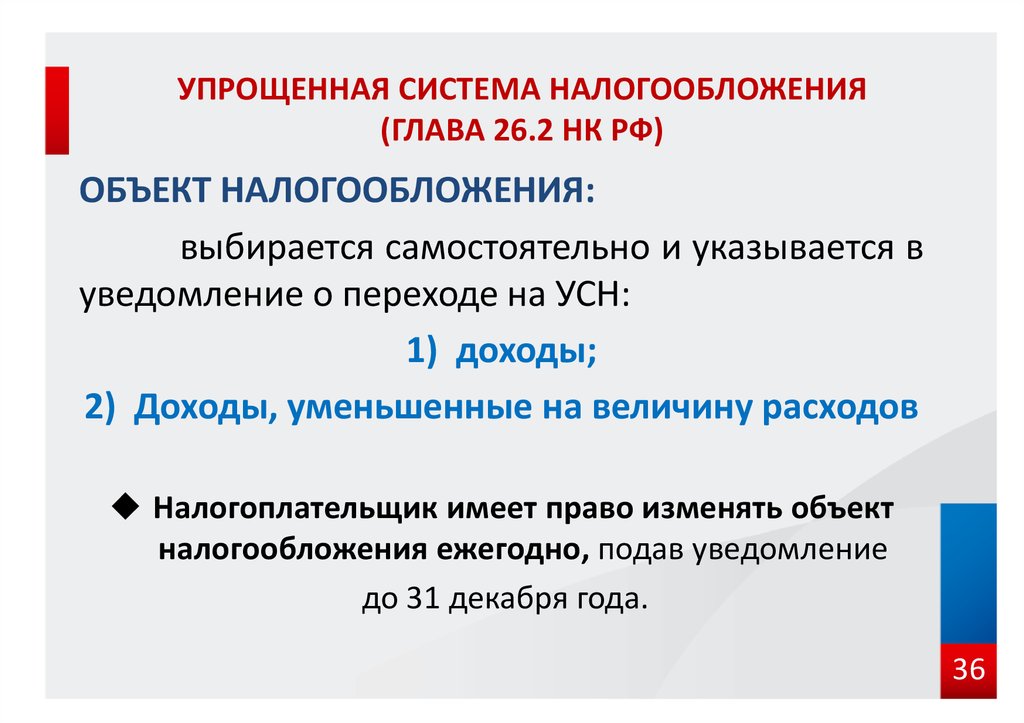

УСН – это упрощенная система налогообложения, специальный налоговый режим, который призван уменьшить налоговую нагрузку на средний и малый бизнес. Упрощенка – это удобный налоговый режим для бизнеса. Ему посвящена гл. 26.2 НК РФ. УСН позволяет не платить ряд налогов, а также самостоятельно выбирать объект налогообложения и в зависимости от него ставку. Однако не все бизнесмены могут применять УСН: существуют некоторые ограничения. Из статьи вы узнаете об особенностях применения этого режима, а также о том, как пополнить ряды «упрощенцев».

Что такое упрощенка

Компании и индивидуальные предприниматели на упрощенке перечисляют в бюджет единый налог вместо нескольких.

Так, компании освобождены от уплаты НДС, налогов на прибыль и имущество, но с некоторыми исключениями:

- Ряд коммерческих сделок все же предусматривает уплату НДС, например, покупка у зарубежных партнеров или аренда госимущества.

- Налог на прибыль перечисляется с полученных дивидендов и по некоторым долговым обязательствам сторонних лиц перед компанией.

- Имущественный налог придется уплатить, если недвижимость оценена по кадастровой стоимости.

ИП на УСН освобождены от НДС и НДФЛ. Предприниматель также не платит налог с того имущества, которое он использует для коммерческой деятельности, например, с производственных помещений. Но если недвижимость оценена по кадастровой стоимости, налог нужно будет перечислить в бюджет. С личной недвижимости, например с дома, квартиры, предприниматель платит налог на имущество, как и обычные физлица.

Статья по теме:

Как заплатить подоходный налог за работников

Таким образом, компании и предприниматели на УСН в большинстве случаев платят один налог, за исключением некоторых случаев. Но, как только они наймут персонал и станут налоговыми агентами, количество платежей возрастет: нужно будет перечислять НДФЛ за сотрудников и страхвзносы с их зарплаты.

Виды упрощенки

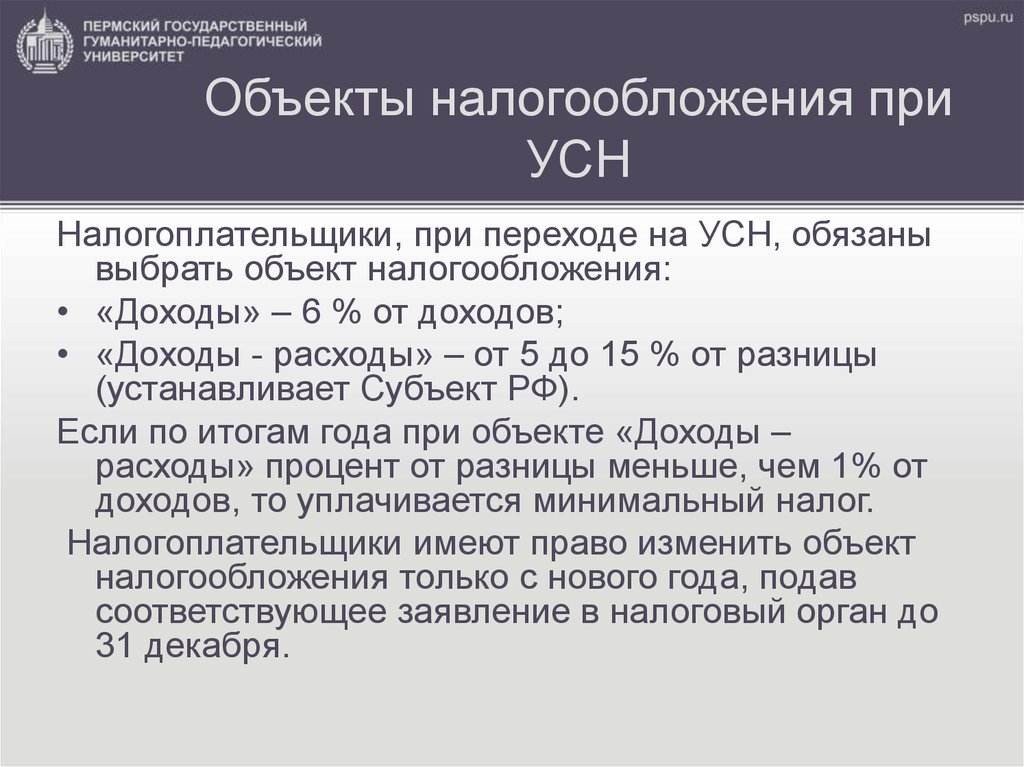

Упрощенка бывает двух видов:

- «Доходы».

- «Доходы минус расходы».

Для каждого из них предусмотрены объект налогообложения и налоговая ставка.

Объект налогообложения

УСН обычно нравится бизнесменам тем, что можно самостоятельно выбрать объект налогообложения в зависимости от вида упрощенки:

- доходы;

- доходы за минусом произведенных расходов по ст. 346.16 НК РФ.

Налоговая база

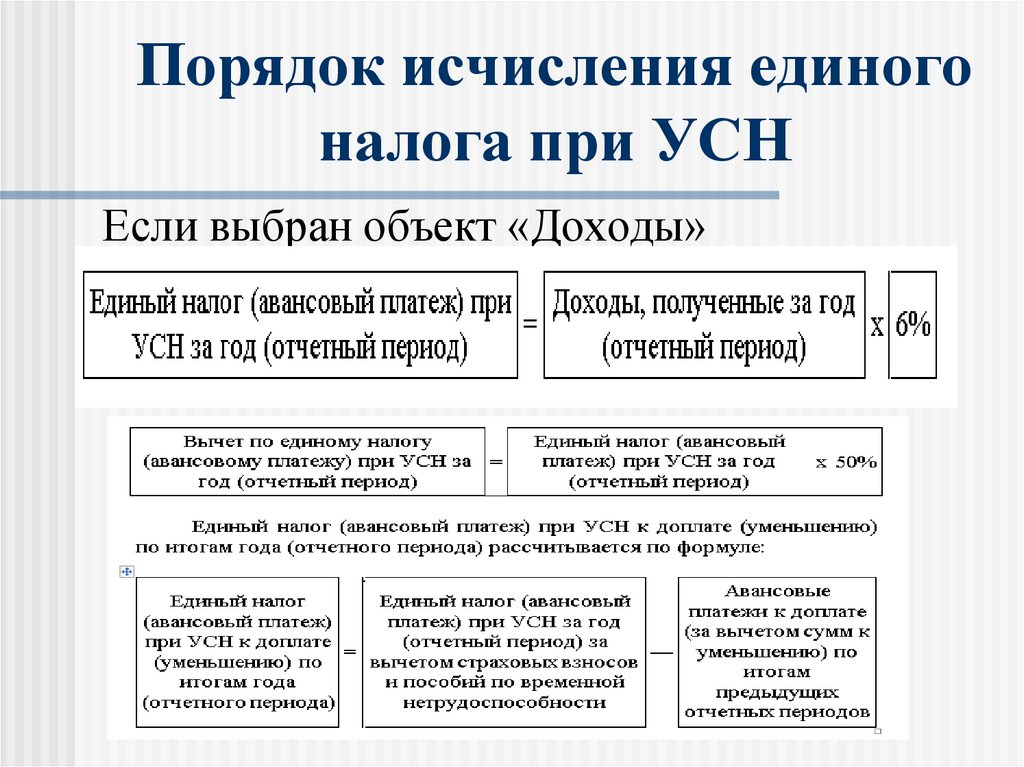

Налоговая база напрямую зависит от выбранного вида упрощенки:

- Для УСН «Доходы» это все доходы, полученные налогоплательщиком, в денежном выражении.

- Для УСН «Доходы минус расходы» — разница между полученными доходами и произведенными расходами. Чем больше у вас расходов, тем меньше будет налоговая база и, соответственно, сумма налога к уплате.

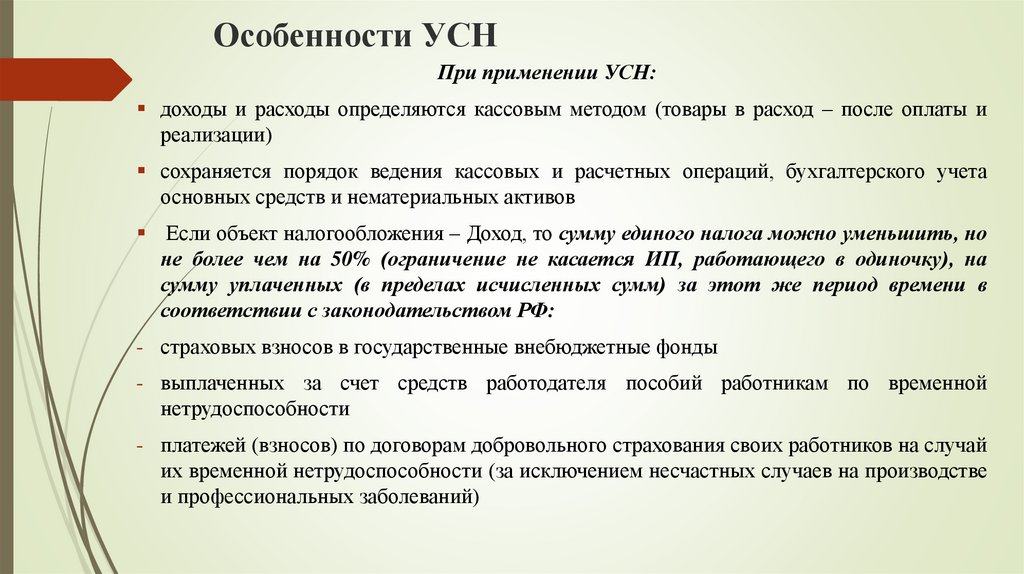

Доходы и расходы рассчитываются нарастающим итогом с начала года. При «доходно-расходной» упрощенке не все расходы можно учитывать при уменьшении налоговой базы. Подойдут только перечисленные в ст. 346.16. НК РФ:

Подойдут только перечисленные в ст. 346.16. НК РФ:

- приобретение, сооружение и изготовление основных средств, их ремонт, реконструкция, модернизация, достройка, дооборудование и техническое перевооружение;

- приобретение и создание нематериальных активов;

- материальные затраты;

- арендные и лизинговые платежи;

- оплата труда, пособий по временной нетрудоспособности;

- страхвзносы;

- страхование имущества и ответственности;

- бухгалтерские, юридические и аудиторские услуги;

- проценты по кредитам и займам, оплата банковских услуг;

- командировочные расходы;

- таможенные платежи;

- оплата услуг связи, почтовых, телефонных и телеграфных;

- реклама и другие.

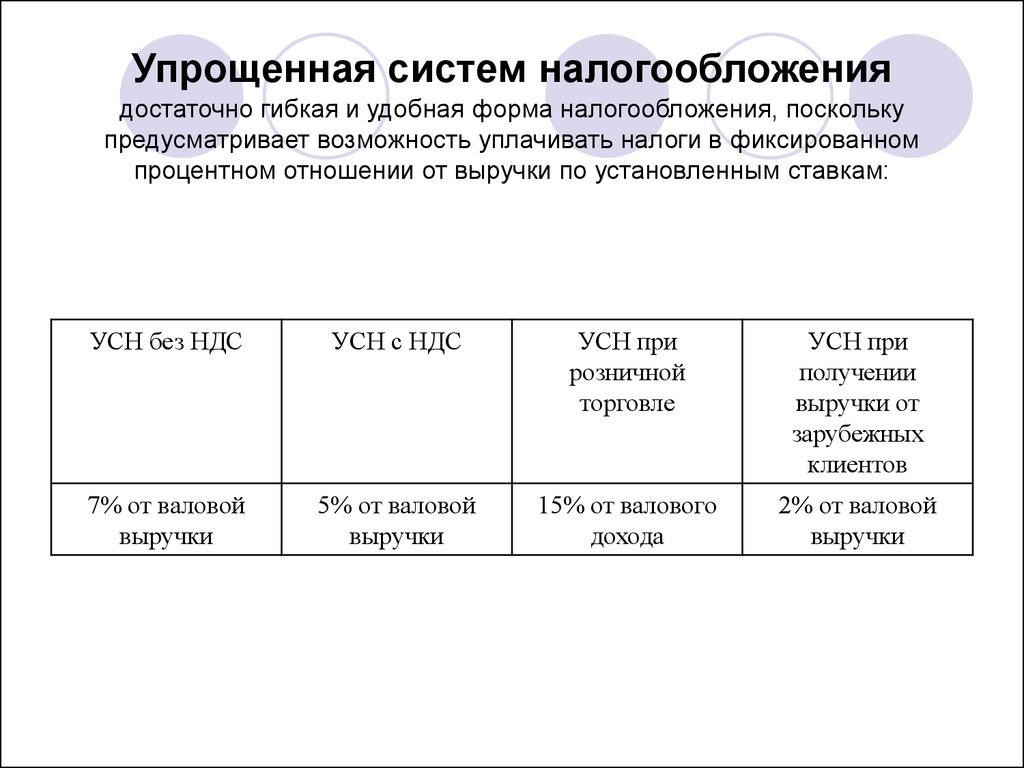

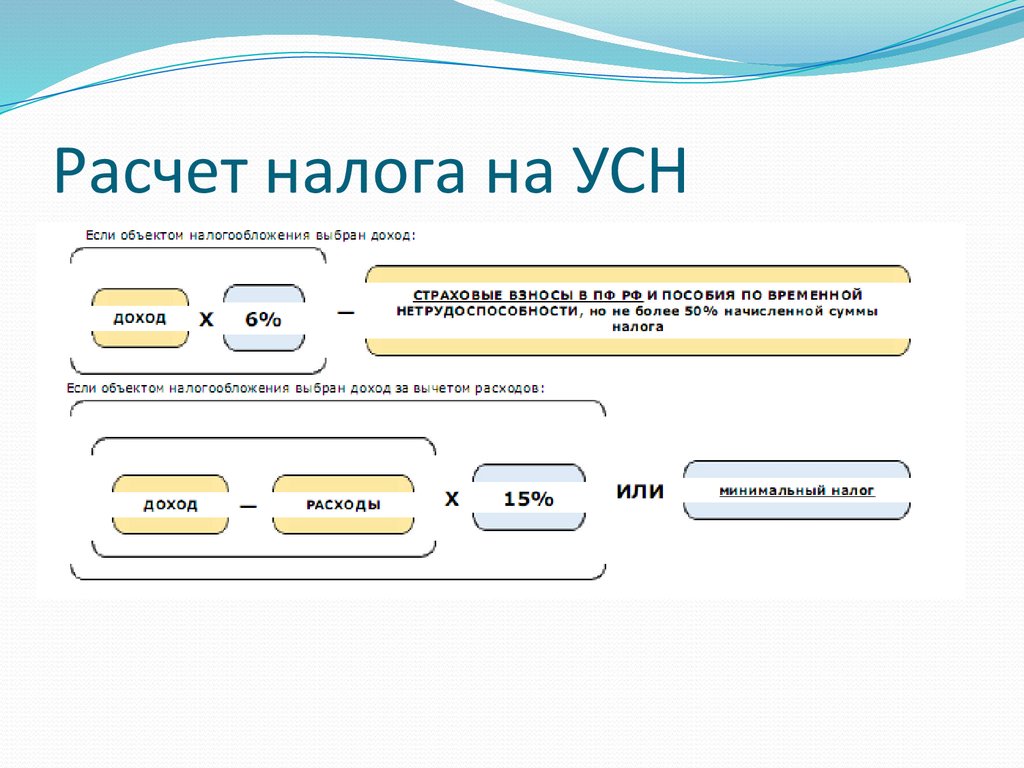

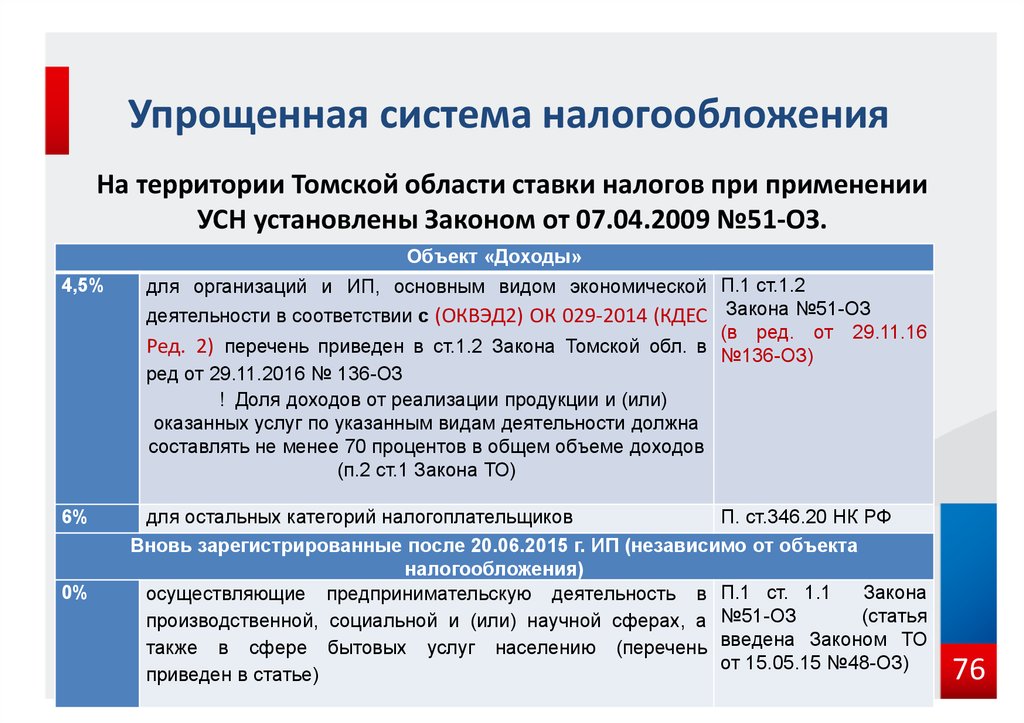

Ставка налога

Ставка упрощенного налога напрямую зависит от вида упрощенки:

|

Объект налогообложения

|

Налоговая ставка

|

Региональное законодательство

|

|

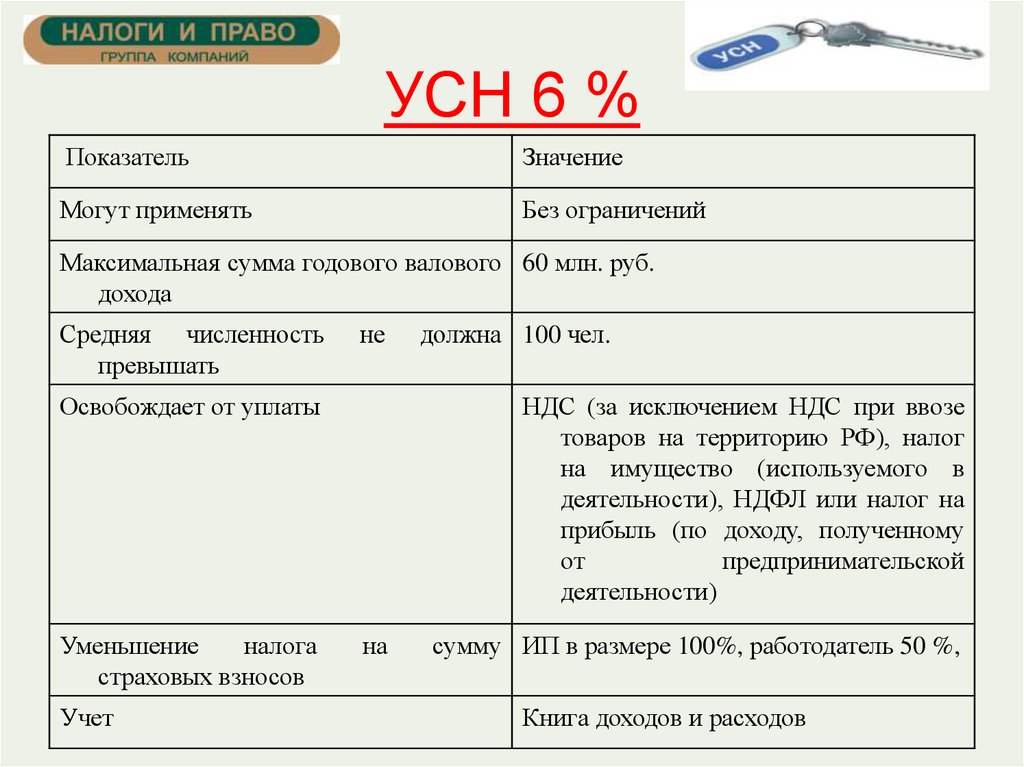

Доходы

|

6 %

|

Снижение до 1 %

|

|

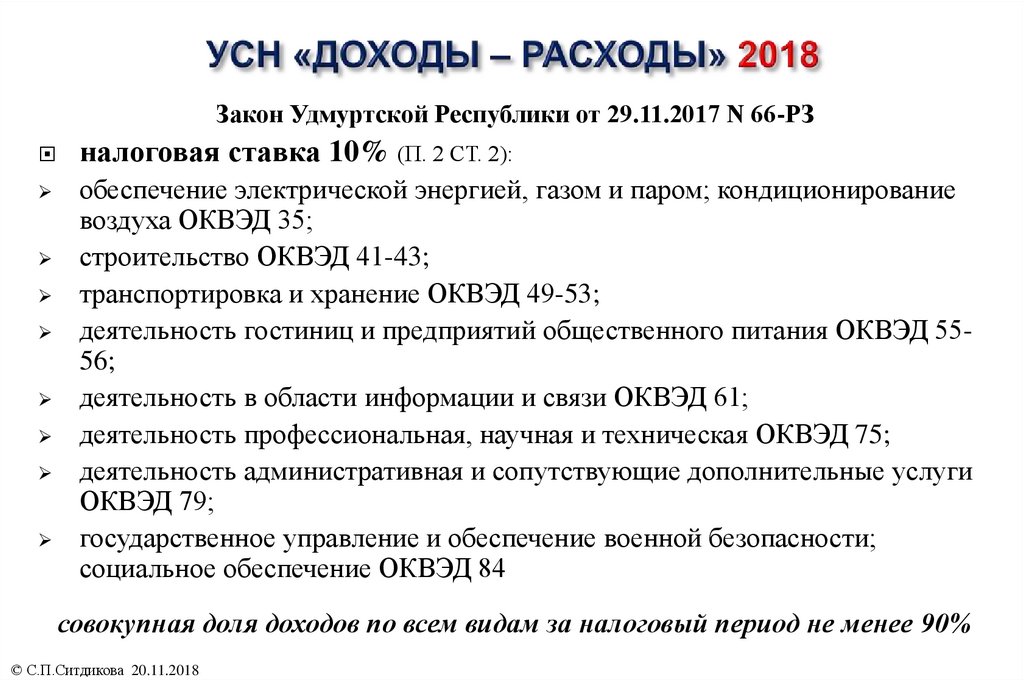

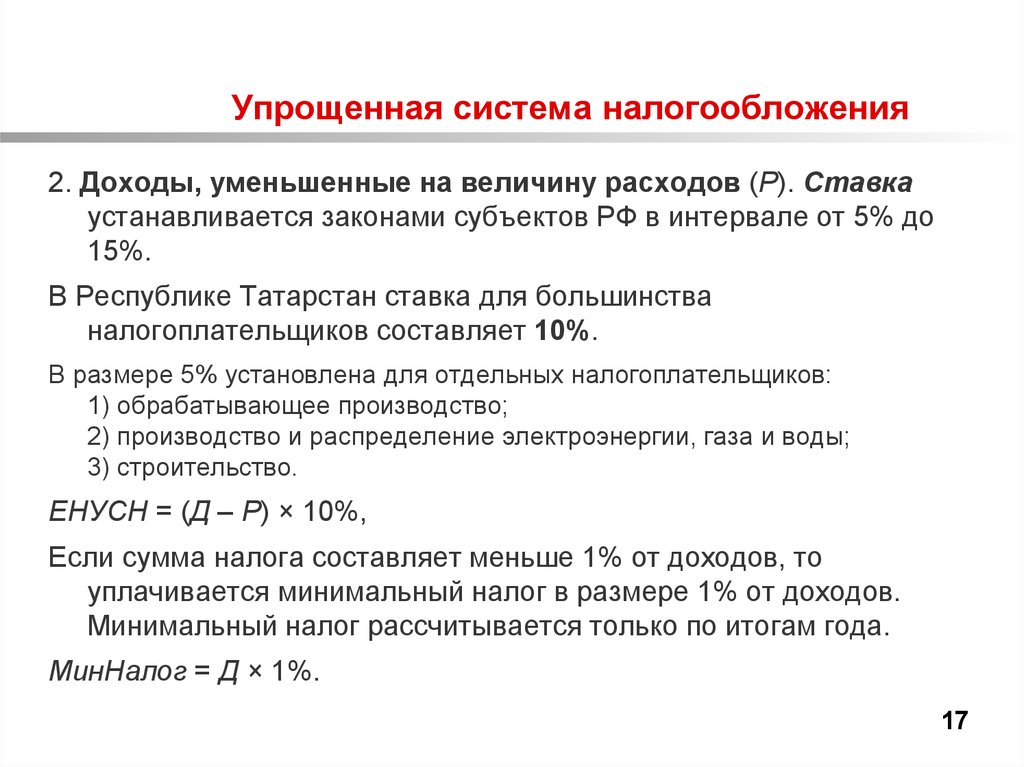

Доходы минус расходы

|

15 %

|

От 5 до 15 %

|

Для «доходно-расходных» налогоплательщиков существует правило минимального налога к уплате: если за налоговый период сумма налога оказалась меньше минимальной, то уплачивается налог в размере 1 % от фактически полученного дохода. Поясним, что это означает, на примере.

Поясним, что это означает, на примере.

Пример. За налоговый период – 2021 год – предприниматель получил доходы в размере 15 млн р., а также произвел расходы в сумме 14,5 млн р.

- Определим налоговую базу:

15 млн р. – 14,5 млн р. = 500 тыс. р.

- Рассчитаем сумму налога в общем порядке:

500 тыс. р. * 15 % = 75 тыс. р.

- Рассчитаем минимальный налог:

15 млн р. * 1 % = 150 тыс. р.

Перечислить в бюджет придется сумму исчисленного минимального налога — 150 тыс. р., а не сумму налога, рассчитанного в общем порядке, — 75 тыс. р., так как последняя получилась меньше суммы минимального налога.

Региональные власти также могут установить для предпринимателей налоговые каникулы. Их суть заключается в установлении нулевой ставки для только что зарегистрированных ИП, то есть новичков, которые ведут коммерческую деятельность в следующих сферах:

- производственной;

- научной;

- социальной;

- бытовых услуг;

- услуг по предоставлению мест для временного проживания.

Налоговые каникулы действуют до 2023 года включительно. Поэтому не поленитесь изучить региональное законодательство: возможно, власти установили пониженные налоговые ставки для упрощенки или «каникулы» для предпринимателей.

Условия применения УСН: кто не вправе применять упрощенный режим

Упрощенку могут применять не все. Есть несколько условий, которые ограничивают бизнес:

- Виды деятельности. Например, упрощенку не могут применять банки, страхкомпании, НПФ, профучастники рынка ценных бумаг, инвестиционные фонды, ломбарды, частнопрактикующие нотариусы, адвокаты, «азартные» компании и ряд других (п. 3 ст. 346.12 НК РФ).

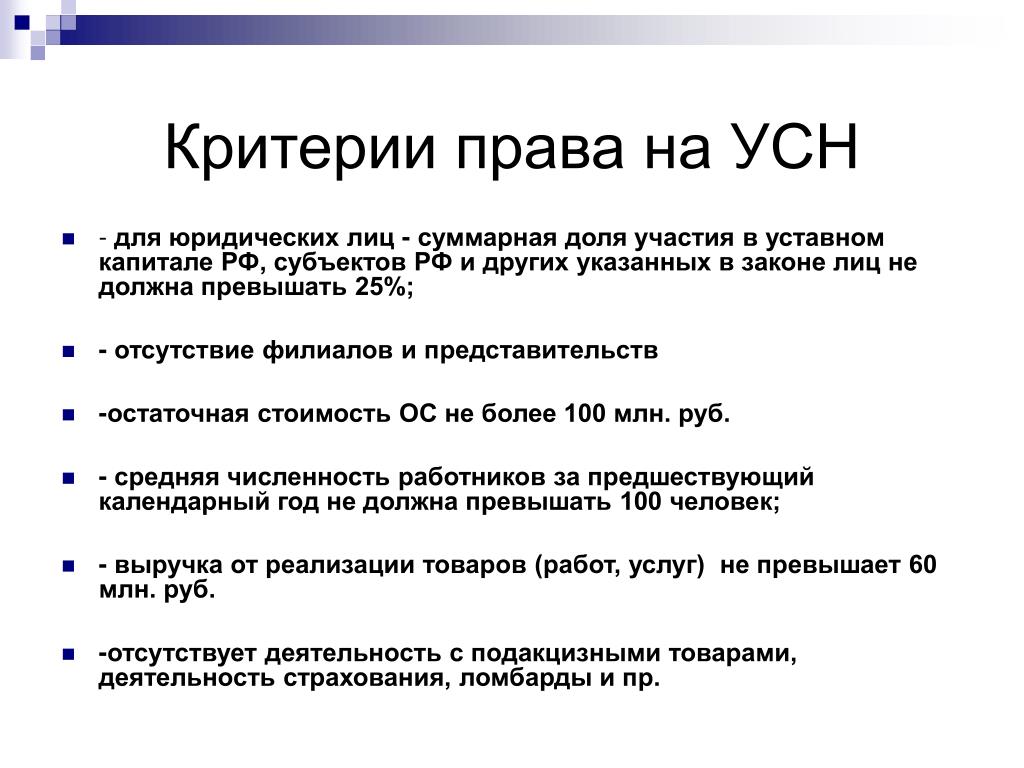

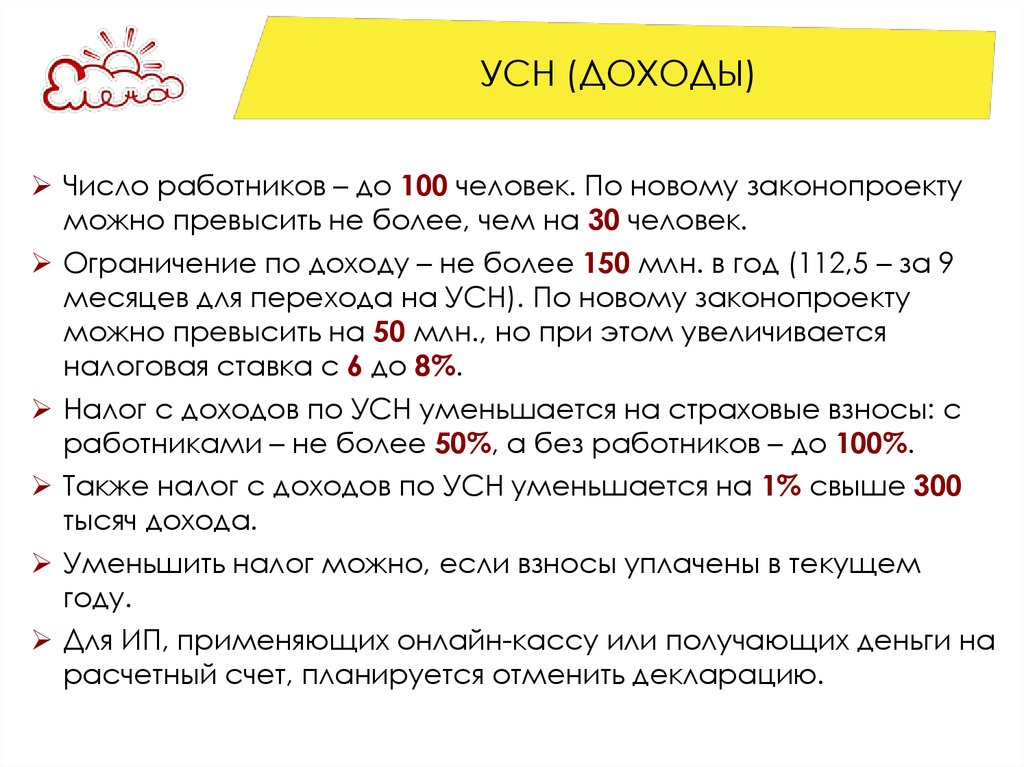

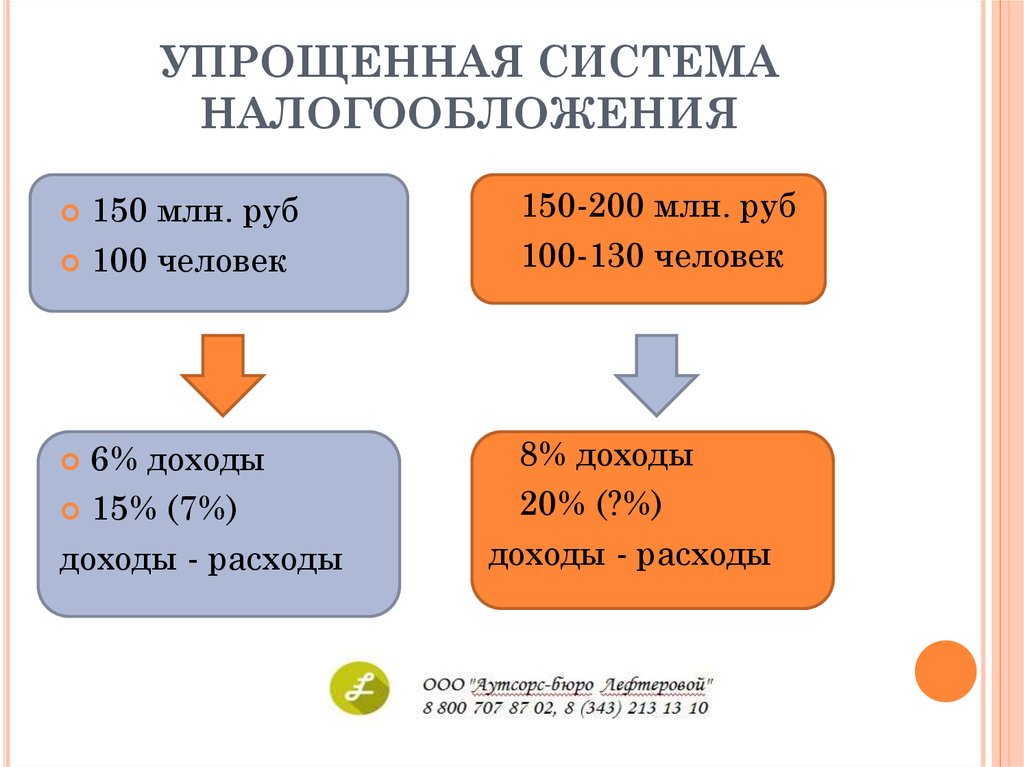

- Численность сотрудников не больше 100 человек.

- Годовой доход не превышает 150 млн р.

- Остаточная стоимость основных средств не больше 150 млн р.

- Компания имеет филиалы или представительства.

- Доход компании за 9 месяцев не превышает 112,5 млн р.

- Доля участия других компаний не более 25 %.

Обратите внимание! С 2021 года для упрощенцев, нарушивших лимиты, установлены поблажки, которые позволят им остаться на спецрежиме. Те компании и предприниматели, доходы которых превысили 150 млн р., но не достигли 200 млн р. и у которых численность работников превысила 100 человек, но не достигла 130 человек, могут дальше применять УСН, но уже с повышенными ставками:

- 8 % для «Доходов»;

- 20 % для «Доходов за минусом расходов».

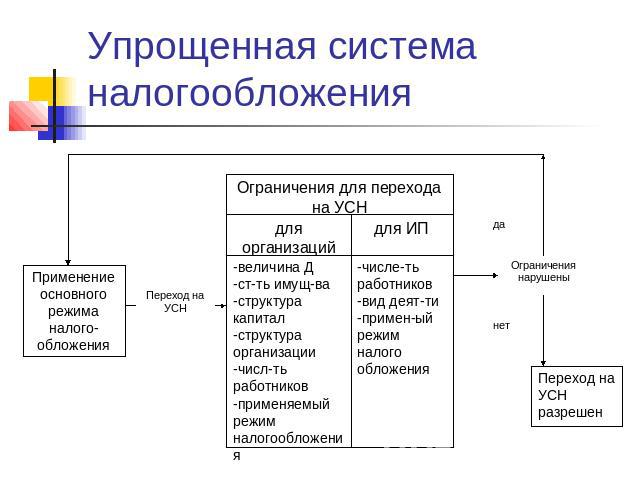

Как перейти на УСН

УСН – это добровольный налоговый режим. Перейти на него можно:

- Одновременно с госрегистрацией. Если при регистрации вы не приняли решения, у вас будет еще 30 календарных дней на раздумья.

- С других налоговых режимов. В этом случае переход возможен только со следующего календарного года: если вы сейчас задумали применять упрощенку, то сможете сделать это только с 2022 года, к примеру, перейти летом 2021 года у вас не получится.

Бланки:

Заявление о переходе на упрощенную систему налогообложения

Для того чтобы перейти на УСН, необходимо подать в налоговую инспекцию уведомление не позднее 31 декабря года, который предшествует году начала применения спецрежима, то есть для перехода с 2022 года нужно оповестить об этом налоговиков не позднее 31. 12.2021.

12.2021.

Установленного образца уведомления нет, подать его можно и в произвольной форме, но мы все же рекомендуем использовать бланк, одобренный ФНС.

Скачать форму уведомления о переходе на УСН вы можете на нашем сайте.

Обратите внимание! Сменить объект налогообложения также возможно только со следующего календарного года. При этом не забудьте сообщить об этом налоговикам до 31 декабря текущего периода.

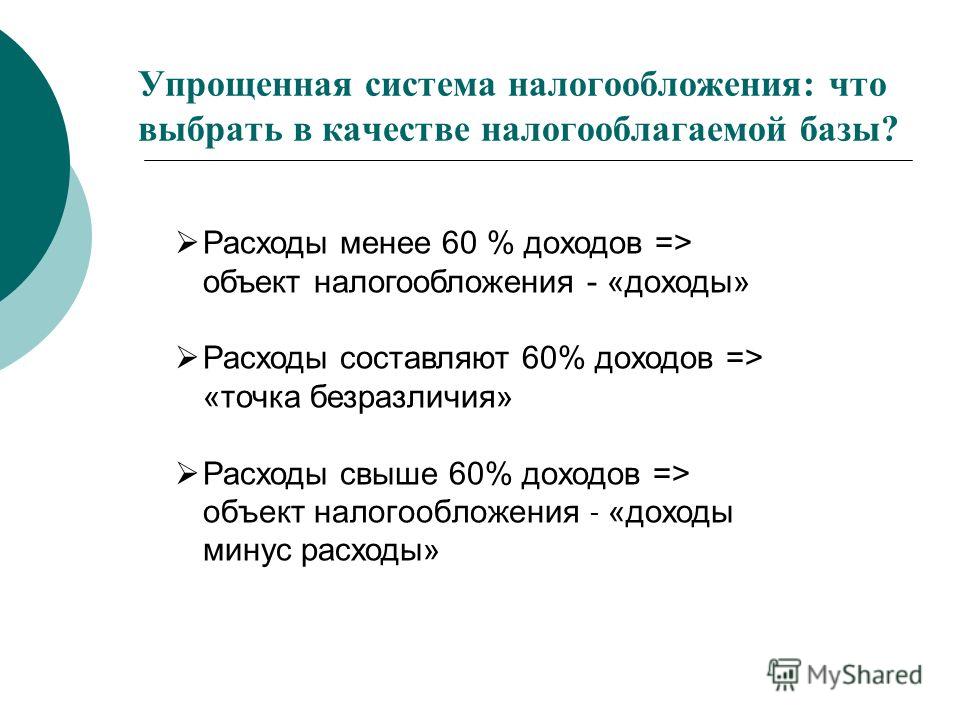

Если расходы налогоплательщика меньше 50–60 % от доходов (или их сложно подтвердить документально), выгоднее перейти на «доходную» упрощенку. Если расходы превышают 50–60 % от доходов, лучше подойдет «доходно-расходная».

Отчетность и уплата налога

Уплата единого налога по УСН осуществляется в следующем порядке:

|

Налоговый платеж

|

Срок перечисления

|

|

Авансовые платежи в течение года

|

Не позднее 25 календарных дней со дня окончания отчетного периода (квартал, полугодие, 9 месяцев)

|

|

Налог по итогам года

|

Юрлица – не позднее 31 марта года, следующего за истекшим налоговым периодом.

Предприниматели – не позднее 30 апреля года, следующего за истекшим налоговым периодом.

|

Упрощенцы сдают декларацию только один раз – по итогам налогового периода (года). Подробнее сроки ее сдачи смотрите в таблице.

|

Подача налоговой декларации

|

Налогоплательщики

|

Срок представления налоговой декларации

|

|

По итогам налогового периода (года)

|

Юрлица

|

Не позднее 31 марта года, следующего за истекшим налоговым периодом (годом)

|

|

ИП

|

Не позднее 30 апреля года, следующего за истекшим налоговым периодом (годом)

| |

|

Прекращение предпринимательской деятельности по УСН

|

Юрлица, ИП

|

Не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

|

|

Утрата права на применение УСН

|

Юрлица, ИП

|

Не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право на применение УСН

|

Статья по теме:

Какую отчетность сдает ИП

Статья по теме:

Какие отчеты сдает ООО

В течение года упрощенцу нужно обязательно вести книгу учета доходов и расходов (КУДиР). Этот документ налоговые инспекторы могут запросить при проверке.

Этот документ налоговые инспекторы могут запросить при проверке.

Совмещение с другими налоговыми режимами

В Налоговом кодексе не сказано, что налогоплательщик может перевести отдельные виды деятельности на разные налоговые режимы – ОСНО, ЕСХН или УСН. Они распространяются на деятельность компании в целом. Поэтому УСН не может применяться одновременно с ОСНО и ЕСХН. Минфин не раз об этом заявлял, например, в письмах от 08.09.2015 № 03-11-06/2/51596, от 20.10.2017 № 03-11-06/2/68765. Суды встают на сторону финведомства, например, в определениях КС РФ от 16.10.2007 № 667-О-О, ВАС РФ от 04.10.2011 № ВАС-13098/11 по делу № А06-6415/2010.

Обычно бизнесмены, которые, например, желают работать на ОСНО и УСН, открывают две фирмы (ООО, ИП), каждая из которых применяет свой налоговый режим.

Предприниматели в такой ситуации находятся в более выигрышном положении. Они могут совмещать упрощенку с патентом, переведя на него один или несколько видов деятельности, если для них применим этот спецрежим и он введен в их регионе. Другие сочетания налоговых режимов невозможны, поскольку на ОСНО, УСН или ЕСХН переводится сразу вся предпринимательская деятельность, а не отдельные ее виды.

Другие сочетания налоговых режимов невозможны, поскольку на ОСНО, УСН или ЕСХН переводится сразу вся предпринимательская деятельность, а не отдельные ее виды.

Плюсы и минусы упрощенки

Какие же плюсы и минусы есть у УСН?

Преимущества упрощенки:

- Простота в уплате налогов, которая заключается в освобождении от НДС, налога на прибыль для юрлиц, НДФЛ для предпринимателей, налога на имущество.

- Можно самостоятельно выбрать объект налогообложения и, соответственно, ставку.

- Минимум налоговой отчетности – ежегодно необходимо сдавать лишь одну декларацию по УСН.

- Возможность для ИП совмещать этот спецрежим с патентом.

Недостатки УСН:

- Уплата минимального налога на «доходно-расходной» упрощенке, который придется перечислить, даже если расходы превысили доходы.

- Нельзя учесть все произведенные расходы, так как их список закреплен законодательно.

- Контрагентам невыгодно работать без НДС. Ведь в этом случае они теряют право на получение вычета и «переплачивают» налог в бюджет. Некоторые упрощенцы добровольно оформляют документы с НДС. Однако это влечет за собой обязанность перечисления НДС. Еще один способ работать с контрагентами на ОСНО заключается в снижении стоимости товаров и услуг, что в свою очередь снизит доходы упрощенца.

- Отсутствие возможности для юрлиц совмещать упрощенку с другими налоговыми режимами.

Ведь в этом случае они теряют право на получение вычета и «переплачивают» налог в бюджет. Некоторые упрощенцы добровольно оформляют документы с НДС. Однако это влечет за собой обязанность перечисления НДС. Еще один способ работать с контрагентами на ОСНО заключается в снижении стоимости товаров и услуг, что в свою очередь снизит доходы упрощенца.

Ведь в этом случае они теряют право на получение вычета и «переплачивают» налог в бюджет. Некоторые упрощенцы добровольно оформляют документы с НДС. Однако это влечет за собой обязанность перечисления НДС. Еще один способ работать с контрагентами на ОСНО заключается в снижении стоимости товаров и услуг, что в свою очередь снизит доходы упрощенца.

Статья по теме:

Чем отличается УСН от ОСНО

Статья по теме:

Чем отличается патент от УСН для ИП

В целом для компаний и предпринимателей упрощенка имеет больше преимуществ, чем недостатков, ведь она позволяет снизить налоговую нагрузку на бизнес. Только не забывайте следить за соблюдением установленных лимитов. Это необходимо для сохранения права на применение УСН.

Понятие и сущность упрощенной системы налогообложения как специального налогового режима

В статье раскрывается понятие и сущность упрощенной системы налогообложения в аспекте современной правовой действительности, кратко освещены история становления УСН, проанализированы последствия введения УСН, упрощенная система налогообложения рассмотрена как специальный налоговой режим, также освещены основные положения УСН.

Ключевые слова: упрощенная система налогообложения, специальный налоговый режим, единый налог, средняя численность работников, налог, доходы, расходы, общество с ограниченной ответственностью, налоговая нагрузка, объект налогообложения.

Упрощенная система налогообложения (далее — УСН) была создана как альтернатива общепринятой системе налогообложения, которая отличается большим количеством различных налогов и сложностью их расчета. Целью установления УСН стало упрощение системы исчисления налогов для средних и малых предприятий, которые являются важнейшим элементом рыночной экономики.

Сущность упрощенной системы налогообложения состоит в том, что уплата ряда налогов налогоплательщиками, который сделали выбор в пользу данного специального налогового режима, заменяется уплатой единого налога, который исчисляется в определенном порядке в соответствии с действующим законодательством.

Предпосылки для формирования данного налогового режима начали формироваться еще в 80-х годах XX века. В 1995 году был принят закон «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» [8], которым впервые были установлены налоговые льготы для субъектов малого предпринимательства и введен специальный налоговой режим «упрощенная система налогообложения». В 2003 году развитие УСН в России перешло на новый этап: была принята новая глава НК РФ 26.2 «Упрощённая система налогообложения», которая, по сути, изменила ранее действующую упрощённую систему налогообложения, учета и отчетности, для субъектов малого предпринимательства.

В 1995 году был принят закон «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» [8], которым впервые были установлены налоговые льготы для субъектов малого предпринимательства и введен специальный налоговой режим «упрощенная система налогообложения». В 2003 году развитие УСН в России перешло на новый этап: была принята новая глава НК РФ 26.2 «Упрощённая система налогообложения», которая, по сути, изменила ранее действующую упрощённую систему налогообложения, учета и отчетности, для субъектов малого предпринимательства.

Организациями и индивидуальными предпринимателями УСН применяется в соответствии с положениями главы 26.2 НК РФ наряду с иными режимами налогообложения. Она может применяться всеми субъектами экономической деятельности, которые соответствуют установленным в законе критериям, за исключением некоторых категорий налогоплательщиков, установленных в ст. 346.12 НК РФ. Кроме того, важным свойством УСН является то, что она может применяться организациями и индивидуальными предпринимателями одновременно с иными режимами налогообложения, которые предусмотрены законодательством Российской Федерации о налогах и сборах (ст. 346.11 НК РФ).

346.11 НК РФ).

Необходимо отметить, что на сегодняшний день, упрощенная система налогообложения как специальный налоговый режим, созданный для улучшения положения субъектов малого и среднего предпринимательства, претерпела существенные изменения: c момента принятия глава 26.2 НК РФ, в ходе различных экономических преобразований в стране, она существенно изменила своё содержание. Обусловлено подобное положение дел, прежде всего, экономически факторами и влиянием мирового сообщества: нестабильностью курса иностранной валюты, мировыми финансовыми кризисами и др. На настоящий момент малый бизнес продолжает сталкиваться с рядом проблем, препятствующих увеличению его доли в ВВП России (в России данный показатель составляет 20 %, в то время как в развитых европейских странах от может варьироваться от 50 до 80 %).

При этом, как показывает практика последних лет, введение упрощенной системы налогообложения оказало положительное влияние на развитие малого бизнеса, так как произошел существенный рост количества зарегистрированных малых предприятий и индивидуальных предпринимателей [4, с. 934].

934].

По данным Федеральной службы государственной статистики (далее — Росстат), общее количество зарегистрированных предприятий возросло с 4149,8 тыс. ед. в 2004 г. до 4886 тыс. ед. в 2012 г. (или на 17,74 %), в том числе количество малых предприятий увеличилось с 953,1 тыс. ед. до 2033 тыс. ед. (или на 113,3 %) [6, с. 86]. Общее количество записей о регистрации юридических лиц, содержащихся в Едином государственном реестре юридических лиц по состоянию на 01.01.2019 г. по Российской Федерации, составило 114 542 253 единиц; общее количество записей о регистрации юридических лиц, внесенных в ЕГРЮЛ в период с 01.01.2018 по 01.01.2019 г. — 8 153 848 единиц [5].

Упрощенная система налогообложения субъектов малого предпринимательства представляет собой специальный налоговый режимом. Из теории права следует, что специальный налоговый режим или разновидность особенного «правового режима». Специальный налоговый режим создается в рамках специальной (и не обязательно льготной) системы налогообложения, для определенных категорий налогоплательщиков и видов деятельности, и обязательно включает в себя единый налог, как основной элемент [7, с. 153].

153].

Следует выделить следующие признаки специальных налоговых режимов:

– применяются только отдельными категориями налогоплательщиков, которые чётко определены законодателем;

– основаны на предоставлении определенных преимуществ по сравнению с иными режимами налогообложения, в рамках которых осуществляется уплата налогов и сборов в общем порядке, в целях упрощения ведения бухгалтерского учета и снижения налогового бремени;

– применение предполагает, как освобождение от уплаты ряда федеральных, региональных и местных налогов, так и особый порядок определения элементов налогообложения по основным налогам в целях снижения налогового бремени.

Рассмотрим основные положения упрощенной системы налогообложения:

1) Применение упрощенной системы налогообложения предусматривает замену уплаты ряда налогов, единым налогом. Так, организации освобождаются от уплаты налога на прибыль организаций, налога на имущество организаций, налога на добавленную стоимость, за исключением налога на добавленную стоимость, подлежащего уплате при ввозе товаров на таможенную территорию Российской Федерации.

2) Ограничение по численности работников, применяющих упрощённую систему налогообложения, составляет 100 человек. Отметим, что на практике вопрос определения средней численности работников не разрешён однозначно. При этом, Приказом Росстата от 22.11.2017 № 772 (ред. от 29.12.2018) «Об утверждении Указаний по заполнению форм федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях в нефинансовые активы», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности и заработной плате работников», № П-5(м) «Основные сведения о деятельности организации» [2] регламентируется порядок определения средней численности работников, который возможно применять и в данном случае.

3) Организация имеет право перейти на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором организация подает заявление о переходе на упрощенную систему налогообложения, доходы не превысили сумму, установленную законодателем.

4) Возможны два объекта налогообложения — доходы и доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется налогоплательщиком. Стоит отметить, что в соответствии со сложившейся судебной практикой, доход для целей упрощенного налогообложения возникает на дату зачисления денежных средств на расчетный счет налогоплательщика, а не в момент их отправки и списания со счёта контрагента [3].

5) Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения, подают одну налоговую декларацию в год по итогам налогового периода.

Следует выделить следующие преимущества упрощенной системы налогообложения:

1) Данный специальный налоговый режим вводится в действие Федеральным законом Российской Федерации и действует на территории всей страны вне зависимости от воли местного самоуправления. Таким образом, налогоплательщики всей страны находятся в равных условиях и ограничения, связанные с применением упрощенной системы налогообложения, местными органами власти невозможны.

2) Добровольность перехода на упрощенную систему налогообложения.

3) При переходе на упрощенную систему налогообложения значительно снижается налоговая нагрузка на субъект предпринимательства, посредством замены уплаты нескольких налогов одним — единым налогом: для организаций:

– налог на прибыль организаций,

– налог на добавленную стоимость (за исключением налога, подлежащего уплате в соответствие с НК РФ при ввозе товаров на таможенную территорию РФ),

– налог на имущество организаций;

для индивидуальных предпринимателей:

– налог на доходы физических лиц (в отношении доходов, полученных от предпринимательской деятельности),

– налог на добавленную стоимость (за исключением НДС, подлежащего уплате в соответствии с НК РФ при ввозе товаров на таможенную границу РФ),

– налог на имущество физических лиц (в отношении имущества, используемого для предпринимательской деятельности).

4) Налогоплательщик сам выбирает объект налогообложения (доходы или доходы, уменьшенные на величину расходов), за некоторым исключением.

5) Сравнительно небольшие ставки единого налога, что позволяет снизить налоговую нагрузку.

Подводя итог, стоит подчеркнуть, что применение УСН позволяет малому бизнесу законным способом провести оптимизацию налоговой нагрузки, упростить налоговый учёт. При этом, особенности данного налогового режима должны соответствовать реалиям времени, что позволит через налоговое регулирование стимулировать развитие малого бизнеса.

Литература:

1. Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 27.12.2018) // Российская газета. № 148–149. 06.08.1998.

2. Приказ Росстата от 22.11.2017 № 772 (ред. от 29.12.2018) «Об утверждении Указаний по заполнению форм федерального статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях в нефинансовые активы», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности и заработной плате работников», № П-5(м) «Основные сведения о деятельности организации» // Правовая система «Консультант Плюс», 2019.

3. Постановление № Ф09–5536/17 по делу № А76–306/2017 от 04.10.2017 г. [Электронный ресурс]. URL: http://ras.arbitr.ru/.

4. Кукреш К. В., Левкина Е. В. Основные направления совершенствования системы налогообложения субъектов малого предпринимательства // Международный журнал прикладных и фундаментальных исследований. — 2015. — № 8–5. — С.933–936.

5. Официальный сайт налоговой службы. [Электронный ресурс]. URL: https://www.nalog.ru (дата обращения: 13.08.2019)

6. Падыганов А. В., Курочкина Н. В. Значение и сущность упрощённой системы налогообложения в Российской Федерации // Вестник Марийского государственного университета. Серия «Сельскохозяйственные науки. Экономические науки». — 2015. — № 6. — С. 82–88.

7. Смагина А. Ю. Особенности правового регулирования упрощённой системы налогообложения в РФ // Инновационная экономика: перспективы развития и совершенствования. — 2015. — № 3 (8). — С. 150–156.

8. Федеральный закон от 29.12. 1995 № 222-ФЗ (ред. от 31.12.2001, с изм. от 19.06.2003) «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» // Собрание законодательства РФ. 01.01.1996. № 1. Ст. 15 (утратил силу).

1995 № 222-ФЗ (ред. от 31.12.2001, с изм. от 19.06.2003) «Об упрощенной системе налогообложения, учета и отчетности для субъектов малого предпринимательства» // Собрание законодательства РФ. 01.01.1996. № 1. Ст. 15 (утратил силу).

Основные термины (генерируются автоматически): упрощенная система налогообложения, РФ, единый налог, специальный налоговый режим, налог, малое предпринимательство, малый бизнес, налоговая нагрузка, Российская Федерация, численность работников.

Определение

в кембриджском словаре английского языка

Переводы wtf

на Китайский (Традиционный)

(用於短訊和社群媒體)真他媽見鬼了(what the fuck的縮寫)

См. больше

Увидеть больше

Нужен переводчик?

Получите быстрый бесплатный перевод!

Обзор

кривой

криво

вес

WTD

wtf

ВТО

вундеркинд

слабак

грозовой

Проверьте свой словарный запас с помощью наших веселых викторин по картинкам

- {{randomImageQuizHook. copyright1}}

- {{randomImageQuizHook.copyright2}}

copyright1}}

copyright1}}Авторы изображений

Попробуйте пройти викторину

Слово дня

полет в космос

Великобритания

Ваш браузер не поддерживает аудио HTML5

/ˈspeɪsˌfeə.rɪŋ/

НАС

Ваш браузер не поддерживает аудио HTML5

/ˈspeɪsˌfer.ɪŋ/

космическая деятельность

Об этом

Блог

Контрольники и непоседы (Слова, которые мы используем для детей)

Подробнее

New Words

масляная доска

В список добавлено больше новых слов

Наверх

Содержание

EnglishTranslations

Аббревиатура имеет несколько значений и используется в компьютерной культуре по крайней мере с 1980-х годов.

Иллюстрация Лизы Ларсон-Уокер

Любой, кто встречал WTF в дикой природе, вероятно, знает, что его основное значение — «что за херня», но W также может обозначать различные другие вопросительные слова. Когда я начал просматривать ранние примеры в архиве групп новостей Usenet, я был удивлен, обнаружив, что эта присущая двусмысленность присутствовала в WTF с момента его первой популяризации в середине-конце 1980-х. Вот самые ранние примеры различных возможных расширений, которые я нашел:

Вот самые ранние примеры различных возможных расширений, которые я нашел:

WTF = «что за херня»

18 мая 1985 года. «Ramblings 5/85» net.micro.mac. «Я спросил себя: «W.T.F.?»»

WTF = «почему, черт возьми»

26 мая 1985 г. «Предварительный обзор Proline C» net.micro.cbm. «Какого черта мне нужен учебник для начинающих по C, если я покупаю компилятор для этого языка?»

WTF = «где, черт возьми»

28 августа 1988 г. «sgipie.ps (файл 2 из 5)» comp.windows.news. «Откуда взялся весь этот хлам в стеке?»

com/_components/slate-paragraph/instances/cq-article-449f1cf95544c1a77c79c29d72d502de-component-5@published»> WTF = «что бы там ни было»

com/_components/slate-paragraph/instances/cq-article-449f1cf95544c1a77c79c29d72d502de-component-5@published»> WTF = «что бы там ни было» 15 марта 1990 года. «Я не верю, что «гей-сообщество» (что это такое…) официально участвует в этом процессе».

WTF = «кто, черт возьми»

28 ноября 1990 г. Жаргонный файл, версия 2.1.5. «WTF: универсальная вопросительная частица. WTF знает, что это значит?

Последний пример из «Жаргонного файла» удивительно самореференциален, заставляя читателя интерпретировать who и тем самым иллюстрируя, что вы можете узнать, что означает аббревиатура, только оценивая окружающий контекст. В этих ранних примерах (по крайней мере, в тех, что я смог почерпнуть из не слишком надежного архива Usenet Google) отсутствует WTF с расширением «когда, черт возьми», но будьте уверены, это засвидетельствовано в более поздних источниках:

com/_components/slate-paragraph/instances/cq-article-449f1cf95544c1a77c79c29d72d502de-component-8@published»> 26 мая, 2002. Список рассылки bugtraq «Больше жуликов ELF…». «Кэти, почему ты придешь выпить пива?»

com/_components/slate-paragraph/instances/cq-article-449f1cf95544c1a77c79c29d72d502de-component-8@published»> 26 мая, 2002. Список рассылки bugtraq «Больше жуликов ELF…». «Кэти, почему ты придешь выпить пива?»15 мая 2004 г. «Комментарий к профилю *Fangfingers» deviantART. «БЛЯДЬ, чувак! Черт возьми, ты собираешься ИСПРАВИТЬ эту штуку!!”

К началу 90-х эта аббревиатура настолько укоренилась в онлайн-жаргоне, что стала использоваться как существительное с различными значениями:

30 марта 1990 г. «Одна чертовски запутанная статья» рек. юмор. «Возможно, это было бы забавно, если бы требовалось немного меньше перевода с WTF на английский».

юмор. «Возможно, это было бы забавно, если бы требовалось немного меньше перевода с WTF на английский».

12 октября 1991 г. «Дьявольские кролики! Я нюхаю, Люцифер! alt.fan.monty-python. «Все, что я получаю, — это пара номинаций на Рори и WTF!»

А потом его стали использовать атрибутивно:

1 февраля 1994 г. «sendmail: как это | (труба) поддерживается?» альт.фанат.варлорд. «Я рад, что барфик четко обозначен, иначе это был бы WTF? почта.»

Атрибутивное использование стало особенно популярным в выражении «WTF момент».