Содержание

Прокурор разъясняет. Ответственность за обналичивание денежных средств

Деятельность, связанная с незаконным обналичиванием денежных средств, содержит признаки целого ряда экономических преступлений.

Руководители юридических лиц прибегают к незаконному обналичиванию денежных средств в целях уклонения от уплаты установленных налогов и сборов, погашения кредиторской задолженности, вывода активов в преддверии процедур банкротства и т.д.

В зависимости от цели обналичивания, роли в данном процессе и размера незаконно полученных доходов либо неуплаченных в бюджет налогов действия участников подобной деятельности может квалифицироваться по различным статьям Уголовного кодекса Российской Федерации.

Так, заказчики «обналички» и непосредственные исполнители могут быть привлечены к уголовной ответственности по ст. ст. 198 («Уклонение от уплаты налогов и (или) сборов с физического лица», 199 УК РФ («Уклонение от уплаты налогов и (или) сборов с организации»).

Дополнительно их действия могут квалифицироваться по ст. 327 УК РФ («Подделка, изготовление или сбыт поддельных документов»).

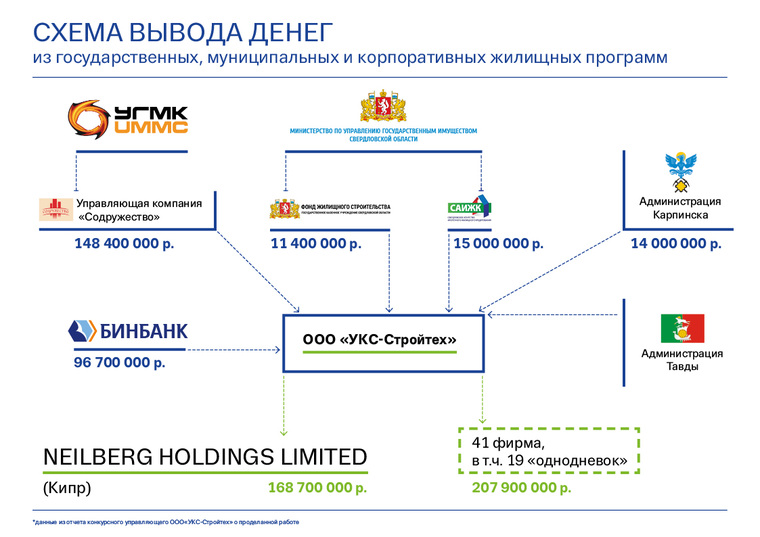

В целях уклонения от уплаты установленных налогов и сборов в отдельных случаях предприниматели прибегают к незаконному обналичиванию денежных средств, совершаемому путем заключения договоров с фирмами – «однодневками».

Создание «фирм-однодневок», с помощью которых осуществляется неправомерное обналичивание денежных средств, влечет за собой уголовную ответственность по ст. ст. 173.1 «Незаконное образование (создание, реорганизация) юридического лица».

Действия граждан по предоставлению своих документов для образования «фирмы-однодневки» образуют состав преступления, предусмотренного ч. 1 ст. 173. 2 УК РФ «Незаконное использование документов для образования (создания, реорганизации) юридического лица».

Лица, оказывающие руководителям юридических лиц услуги по обналичиванию денежных средств, могут быть привлечены к уголовной ответственности по ст. 171 УК РФ – «Незаконное предпринимательство» и ст. 172 УК РФ – «Незаконная банковская деятельность».

171 УК РФ – «Незаконное предпринимательство» и ст. 172 УК РФ – «Незаконная банковская деятельность».

Если противоправные действия совершаются в составе организованной группы (что чаще всего бывает на практике), они квалифицируются как организация преступного сообщества (ст. 210 УК РФ). При этом лица, обеспечивающие процесс обналичивания (бухгалтеры, курьеры и т.д.), могут быть привлечены к ответственности как соучастники преступления.

Кроме того, действия лиц, совершивших неправомерные действия по обналичиванию, могут дополнительно квалифицироваться по ст. 187 УК РФ «Неправомерный оборот средств платежей».

В случае, если обналичиваемые денежные средства приобретены преступным путем, такие деяния дополнительно квалифицируются по ст. 174 («Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем») либо ст. 174.1 («Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления») УК РФ.

Прокуратура разъясняет требования действующего законодательства — Прокурор разъясняет! — Пресс-центр — Главная — Официальный сайт Туринского городского округа

25 января 2020

Прокуратура разъясняет!

«Ответственность за незаконное обналичивание денежных средств»

В действующем законодательстве Российской Федерации отсутствует термин «незаконное обналичивание денежных средств». Данный термин имеет бытовое значение. Под «обналичиванием денежных средств», как правило, понимается совершение хозяйствующими субъектами (юридическими лицами и индивидуальными предпринимателями) с целью уклонения от уплаты налогов и получения «чёрного нала», то есть наличных денежных средств, не отражённых в официальных бухгалтерских документах хозяйствующего субъекта.

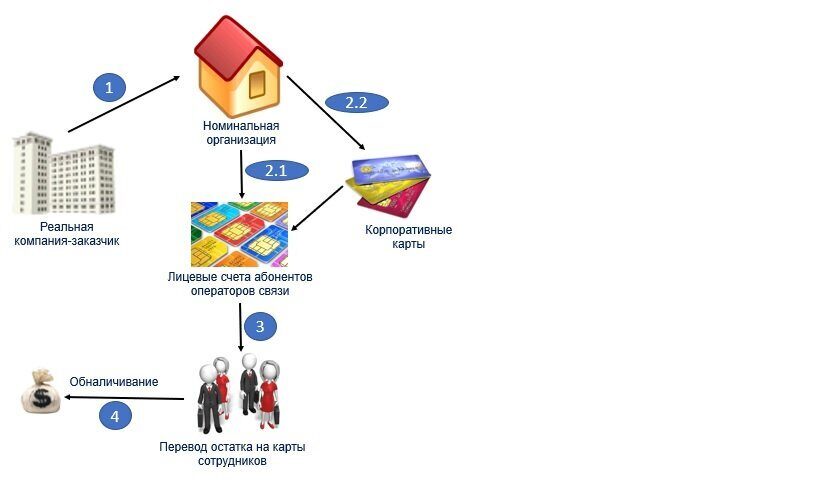

Распространённым способом незаконного «обналичивания» денежных средств является совершение фиктивной сделки (ничтожной или мнимой сделки), предметом которой служит обязанность исполнителя выполнить работы, оказать услуги либо осуществить поставку товарно-материальных ценностей заказчику, которая фактически не исполняется. Зачастую в основу незаконного обналичивания денег входит использование подложных документов.

Зачастую в основу незаконного обналичивания денег входит использование подложных документов.

В зависимости от цели обналичивания, роли в данном процессе и размере незаконно полученных доходов либо неуплаченных в бюджет налогов может наступать ответственность по различным статьям Уголовного кодекса РФ.

Так, заказчики «обналички» и непосредственные исполнители могут быть привлечены к уголовной ответственности по статье 198 УК РФ («Уклонение от уплаты налогов и (или) сборов с физического лица», статье 199 УК РФ («Уклонение от уплаты налогов и (или) сборов с организации»).

Дополнительно их действия могут квалифицироваться по статье 327 УК РФ («Подделка, изготовление или сбыт поддельных документов»).

Создание «фирм-однодневок» с помощью которых осуществляется неправомерное обналичивание денежных средств, влечет уголовную ответственность по статье 173.1 УК РФ «Незаконное образование (создание, реорганизация) юридического лица», статье 173.2 УК РФ («Незаконное использование документов для образования (создания, реорганизации) юридического лица»).

Деятельность лиц, оказывающих услуги по обналичиванию, может быть квалифицирована по статье 171 УК РФ — «Незаконное предпринимательство» или по статье 172 УК РФ — «Незаконная банковская деятельность».

Если противоправные действия совершаются в составе организованной группы, они квалифицируются как организация преступного сообщества (статья 210 УК РФ). При этом лица, обеспечивающие процесс обналичивания (бухгалтеры, курьеры и т.д.), могут быть привлечены к ответственности как соучастники преступления.

Кроме того, действия лиц, совершивших неправомерные действия по обналичиванию, могут дополнительно квалифицироваться по статье 187 УК РФ «Неправомерный оборот средств платежей».

В случае если обналичиваемые денежные средства приобретены преступным путем, такие деяния дополнительно квалифицируются по статье 174 УК РФ («Легализация (отмывание) денежных средств или иного имущества, приобретенных другими лицами преступным путем») либо по статье 174.1 УК РФ («Легализация (отмывание) денежных средств или иного имущества, приобретенных лицом в результате совершения им преступления»).

ст. помощник прокурора Туринского района юрист 1 класса Заикина Е.А.

«Административная ответственность за нарушение требований к антитеррористической защищенности объектов (территорий) в том числе объектов (территорий) религиозных организаций».

Административная ответственность за нарушение требований к антитеррористической защищенности объектов (территорий), в том числе объектов (территорий) религиозных организаций

Федеральным законом «О противодействии терроризму» в целях обеспечения безопасности граждан предусмотрена обязанность руководителей организаций принимать меры к антитеррористической защищенности объектов (территорий), препятствующие совершению террористического акта.

Требования антитеррористической защищенности конкретных объектов (территорий) утверждаются Правительством Российской Федерации и являются обязательными для исполнения руководителями организаций и ведомств.

С 16. 12.2019 Федеральным законом от 16.12.2019 № 441-ФЗ установлена административная ответственность за нарушение требований к антитеррористической защищенности объектов (территорий).

12.2019 Федеральным законом от 16.12.2019 № 441-ФЗ установлена административная ответственность за нарушение требований к антитеррористической защищенности объектов (территорий).

Так, глава 20 Ко АП РФ дополнена статьей 20.35., часть 1 которой предусматривает ответственность за нарушение требований к антитеррористической защищенности объектов (территорий) либо воспрепятствование деятельности лица по осуществлению возложенной на него обязанности по выполнению или обеспечению требований к антитеррористической защищенности объектов (территорий), за исключением случаев, предусмотренных частью 2 настоящей статьи, статьями 11.15.1 и 20.30 настоящего Кодекса, если эти действия не содержат признаков уголовно наказуемого деяния.

Частью 2 статьи 20.35 КоАП РФ предусмотрена ответственность за нарушение аналогичных действий в отношении объектов (территорий) религиозных организаций, если эти действия не содержат признаков уголовно наказуемого деяния.

Законом предусмотрено, что положения части 2 статьи 20. 35 КоАП РФ вступают в силу с 1 мая 2020 года.

35 КоАП РФ вступают в силу с 1 мая 2020 года.

помощник прокурора Туринского района юрист 1 класса Хасанов Р.Р.

Назад к списку

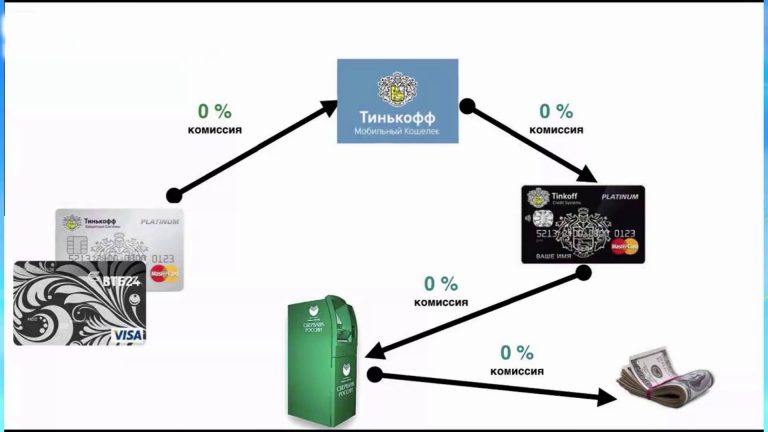

Как работают бескарточные банкоматы? Плюсы и минусы

Банкрейт логотип

Банкрейт обещание

В Bankrate мы стремимся помочь вам принимать более взвешенные финансовые решения. При этом мы строго придерживаемся

,

этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение для .

Операции с наличными переживают спад в цифровую эпоху, поэтому быстрый и удобный доступ к наличным деньгам может быть не тем, о чем вы часто думаете. Но когда вам это нужно, это приятно иметь.

Бескарточные банкоматы позволяют вам совершать операции с банкоматами в банковском приложении вашего смартфона. Это удобный способ получить деньги с вашего банковского счета, если вы забыли свою дебетовую карту или если вы предпочитаете свести к минимуму количество касаний экрана банкомата.

Что такое бескарточные банкоматы и как они работают?

Безкарточные банкоматы обеспечивают доступ к вашему счету и позволяют снимать наличные без карты. Вместо этого они полагаются на проверку учетной записи с помощью текстового сообщения или банковского приложения на вашем смартфоне.

Вместо этого они полагаются на проверку учетной записи с помощью текстового сообщения или банковского приложения на вашем смартфоне.

Существует несколько способов работы безкарточных банкоматов. Типы бескарточных технологий включают коды быстрого реагирования (QR), связь ближнего радиуса действия (NFC), коды подтверждения и биометрическую проверку.

QR-коды

Чтобы использовать безкарточный банкомат с QR-кодом, сначала настройте снятие средств с мобильного устройства в своем банковском приложении. Затем банкомат отобразит на экране QR-код, который вы должны отсканировать своим телефоном перед выдачей денег.

Связь ближнего радиуса действия (NFC)

Некоторые сервисы, такие как Apple Pay, используют NFC или технологию связи ближнего радиуса действия. Чтобы использовать NFC в безкарточном банкомате, откройте приложение на своем мобильном устройстве, выберите связанный банковский счет, с которого хотите снять средства, и приложите свой телефон к назначенному считывателю. Чтобы завершить транзакцию, банкомат предложит вам ввести свой PIN-код (так же, как если бы вы вставили свою карту).

Чтобы завершить транзакцию, банкомат предложит вам ввести свой PIN-код (так же, как если бы вы вставили свою карту).

Коды подтверждения

Для использования кода подтверждения необходимо открыть приложение банка на телефоне и выбрать тип операции банкомата, которую вы хотите выполнить. Затем приложение предоставляет одноразовый код, который вы должны ввести в банкомате, а также свой PIN-код. Срок действия кода обычно истекает через определенное время, например 30 минут.

После того, как вы введете код подтверждения, ваша транзакция будет выполнена, что может означать, что банкомат выдаст указанную вами сумму денег, которую вы хотите снять.

Биометрическая проверка

Вы можете использовать биометрическую проверку, чтобы разблокировать свой смартфон, заставив его распознать ваше лицо или отпечаток пальца. Точно так же некоторые банки могут хранить ваши биометрические данные, чтобы их банкоматы могли использовать их для проверки вашей личности для будущих транзакций. Это позволяет снимать наличные или выполнять другие функции без предоставления карты.

Это позволяет снимать наличные или выполнять другие функции без предоставления карты.

Плюсы использования безкарточных банкоматов

1. Простота

«Наш телефон постепенно становится нашим кошельком», — говорит Дрю Ченелер, основатель SimpleMoneyLyfe. По его словам, некоторые потребители не запоминают информацию о своей учетной записи и полагаются на распознавание лиц или отпечатков пальцев для доступа к своим учетным записям. Некоторое программное обеспечение безкарточных банкоматов позволяет вам делать то же самое.

2. Доступ ко всем вашим счетам

Возможно, вы не носите с собой все свои карты для банкоматов, особенно если вы пользуетесь более чем одним банком. Бескарточные банкоматы позволяют вам по-прежнему иметь доступ ко всем вашим счетам, что может быть полезно, если вы находитесь рядом с сетевым банкоматом, но у вас нет с собой соответствующей карты, что избавляет вас от необходимости платить несетевые комиссии банкомата.

3. Не нужно носить с собой кошелек

Не всегда удобно носить с собой кошелек, портмоне или что-то еще с вашими картами. Безкарточные банкоматы позволяют совершать транзакции, если у вас есть смартфон. Еще одно преимущество того, что вы не носите с собой бумажник, заключается в том, что это может снизить ваши шансы на карманную кражу или ограбление.

Безкарточные банкоматы позволяют совершать транзакции, если у вас есть смартфон. Еще одно преимущество того, что вы не носите с собой бумажник, заключается в том, что это может снизить ваши шансы на карманную кражу или ограбление.

4. Безопасность

Хотя безрисковое снятие средств в банкоматах небезопасно, некоторые особенности делают их более безопасными. Во-первых, мошенники не могут использовать скиммеры для кражи данных вашей карты, потому что вы не вставляете карту в терминал банкомата. Коды, сгенерированные для безкарточного вывода средств, предназначены только для одноразового использования, поэтому хакеру мало пользы от их кражи. Для бескарточного вывода также часто требуется двухэтапная аутентификация, поэтому хакерам нужно не только знать ваш PIN-код, но и иметь доступ к вашему телефону.

5. Более гигиеничный вариант

Снятие наличных в банкомате без карты не избавляет от необходимости прикасаться к банкомату, но сокращает контакт. И чем меньше прикосновений, тем лучше, учитывая, сколько пользователей могут прикасаться к банкомату и распространять микробы между чистками.

Минусы использования банкоматов без карты

1. Доступность

Банкоматы без карты доступны не везде. Даже если ваш банк предоставляет эту услугу и ваш телефон совместим с этой технологией, вы можете не найти рядом с собой банкомат, способный обрабатывать безкарточные операции.

2. Совместимость

Работа безкарточных банкоматов зависит от смартфонов. Если ваш банк использует приложение, ваш телефон должен быть совместим с этим приложением, иначе вы не сможете его использовать.

3. Безопасность телефона

Хотя операции с банкоматами без карт, как правило, более безопасны, они сопряжены с другим набором рисков.

«Поскольку банковские карты заменяются телефонами, у преступников появится больше соблазна взломать ваш телефон, чтобы получить ваши данные, информацию и даже изменить настройки вашего телефона и банковского приложения», — говорит Рикардо Пина, основатель The Modest Wallet. . Вы можете свести риск к минимуму, защитив свой телефон, если у вас установлены банковские приложения.

Популярные счета с безкарточным доступом к банкоматам

Chase, Wells Fargo и Bank of America совместимы с Google Pay, Apple Pay и Samsung Pay. Поскольку безкарточные приложения для банкоматов этих банков работают с каждой из этих трех услуг, они совместимы как с телефонами Android, так и с телефонами Apple.

- Chase: Chase предоставляет безкарточные банкоматы с потребительскими дебетовыми картами (за исключением карты CPC Privileges) и корпоративными дебетовыми картами (за исключением карт Business Associate).

- Wells Fargo: карты Wells Fargo Debit и EasyPay можно привязать к цифровому кошельку и использовать в безкарточных банкоматах.

- Bank of America: бесконтактные транзакции можно совершать с помощью дебетовой карты Bank of America во всех банкоматах банка.

Итог

Безкарточные банкоматы — это удобный, безопасный и более гигиеничный способ снятия наличных без карты. Они также удобны в экстренных случаях — даже если вы не используете их регулярно.

– Штатный писатель Карен Беннетт внесла свой вклад в эту статью.

Определение в банковском деле, как это работает, правила и пример

Что такое снятие средств?

Снятие включает снятие средств с банковского счета, сберегательного плана, пенсии или траста. В некоторых случаях необходимо выполнение условий для вывода средств без штрафных санкций, а штраф за досрочный вывод обычно возникает при нарушении пункта инвестиционного контракта.

Как работает снятие средств

Снятие может осуществляться в течение определенного периода времени фиксированными или переменными суммами или единовременно, а также в виде снятия наличных или в натуральной форме. Снятие наличных требует конвертации средств на счете, плане, пенсии или доверительном управлении в наличные деньги, как правило, посредством продажи, в то время как снятие в натуральной форме просто предполагает вступление во владение активами без конвертации в наличные деньги.

Как управлять снятием средств с пенсионного счета

Примеры снятия средств

Некоторые пенсионные счета, известные как IRA, имеют специальные правила, регулирующие сроки и суммы снятия средств. Например, бенефициары должны начать получать требуемое минимальное распределение (RMD) или снятие средств с традиционного IRA в возрасте 72 лет. В противном случае на лицо, владеющее счетом, налагается штраф в размере 50% от RMD.

Например, бенефициары должны начать получать требуемое минимальное распределение (RMD) или снятие средств с традиционного IRA в возрасте 72 лет. В противном случае на лицо, владеющее счетом, налагается штраф в размере 50% от RMD.

С другой стороны, за некоторыми исключениями, владелец счета должен воздерживаться от вывода средств, по крайней мере, до 59 лет.½ или Служба внутренних доходов берет 10% от суммы вывода в качестве штрафа. Финансовые учреждения рассчитывают RMD на основе возраста владельца, остатка на счете и других факторов.

Key Takeaways

- Снятие включает снятие средств с банковского счета, сберегательного плана, пенсии или трастового фонда.

- Некоторые счета не функционируют как обычные банковские счета и включают комиссию за досрочное снятие средств.

- Как депозитные сертификаты, так и индивидуальные пенсионные счета предусматривают штрафы за снятие средств, если счета снимаются до установленного срока.

В 2013 году IRS собрала статистику о пенсионерах и людях, которые снимают деньги досрочно. В течение 2013 налогового года более 690 000 человек заплатили штрафы за досрочное снятие средств, что намного меньше, чем 1,2 миллиона в 2009 году.

В течение 2013 налогового года более 690 000 человек заплатили штрафы за досрочное снятие средств, что намного меньше, чем 1,2 миллиона в 2009 году.

Особые указания

Сумма выплаченных штрафов за тот же период снизилась с 456 млн долларов до 221 млн долларов. Люди, зарабатывающие от 50 000 до 75 000 долларов, а затем от 100 000 до 200 000 долларов, чаще всего снимали средства с пенсионных счетов. Несмотря на эти огромные цифры, пенсионные счета — не единственный способ для инвесторов заработать деньги на снятии средств в более позднее время.

Снятие может осуществляться в течение определенного периода времени фиксированными или переменными суммами или единовременно.

В дополнение к снятию IRA банки обычно предлагают депозитные сертификаты (CD) как способ получения инвесторами процентов. Процентные ставки по компакт-дискам выше, чем по традиционным сберегательным счетам, но это потому, что деньги остаются во владении банка в течение минимального периода времени.