Порядок уплаты налога на прибыль. Уплата налога на прибыль

| Платеж по 1-ому сроку за I квартал | Не позднее 28 числа месяца каждого месяца отчетного периода | Не позднее 28.01.2016 г. |

| Платеж по 2-ому сроку за I квартал | Не позднее 29.02.2016 г. | |

| Платеж по 3-ему сроку за I квартал | Не позднее 28.03.2016 г. | |

| Доплата за I квартал | Не позднее 28 числа месяца, следующего за отчетным кварталом | Не позднее 28.04.2016 г. |

| Платеж по 1-ому сроку за II квартал | Не позднее 28 числа месяца каждого месяца отчетного периода | Не позднее 28.04.2016 г. |

| Платеж по 2-ому сроку за II квартал | Не позднее 30.05.2016 г. | |

| Платеж по 3-ему сроку за II квартал | Не позднее 28.06.2016 г. | |

| Доплата за полугодие | Не позднее 28 числа месяца, следующего за отчетным кварталом | Не позднее 28.07.2016 г. |

| Платеж по 1-ому сроку за III квартал | Не позднее 28 числа месяца каждого месяца отчетного периода | Не позднее 28.07.2016 г. |

| Платеж по 2-ому сроку за III квартал | Не позднее 29.08.2016 г. | |

| Платеж по 3-ему сроку за III квартал | Не позднее 28.09.2016 г. | |

| Доплата за 9 месяцев | Не позднее 28 числа месяца, следующего за отчетным кварталом | Не позднее 28.10.2016 г. |

| Платеж по 1-ому сроку за IV квартал | Не позднее 28 числа месяца каждого месяца отчетного периода | Не позднее 28.10.2016 г. |

| Платеж по 2-ому сроку за IV квартал | Не позднее 28.11.2016 г. | |

| Платеж по 3-ему сроку за IV квартал | Не позднее 28.12.2016 г. | |

| Доплата за год | Не позднее 28 марта года, следующего за отчетным | Не позднее 28.03.2017 г. |

glavkniga.ru

Уплата налога на прибыль (ФБ)

В данной статье мы расскажем о том, как заполнять платежное поручение на уплату налога на прибыль в федеральный бюджет. Будут рассмотрены ключевые моменты:

- порядок и сроки уплаты налога на прибыль;

- заполнение реквизитов платежного поручения.

Мы вместе проведем платеж и проверим взаиморасчеты с бюджетом.

Порядок уплаты налога на прибыль

Налогоплательщики налога на прибыль уплачивают:

- Налог за год. Срок уплаты — не позднее последнего дня подачи декларации по налогу на прибыль — 28 марта следующего года (п. 1 ст. 287 НК РФ, п. 4 ст. 289 НК РФ).

- Авансовые платежи (за 1 квартал, полугодие, 9 месяцев). Порядок и сроки уплаты авансовых платежей зависят, в основном, от суммы выручки за 4 предыдущих квартала.

Узнать подробнее о порядке расчета и уплаты авансовых платежей

Уплата налога на прибыль в федеральный бюджет производится по месту нахождения организации без распределения суммы по обособленным подразделениям (п. 1 ст. 288 НК РФ)

Рассмотрим подробнее порядок формирования платежного поручения и уплату налога на прибыль в федеральный бюджет в 1С.

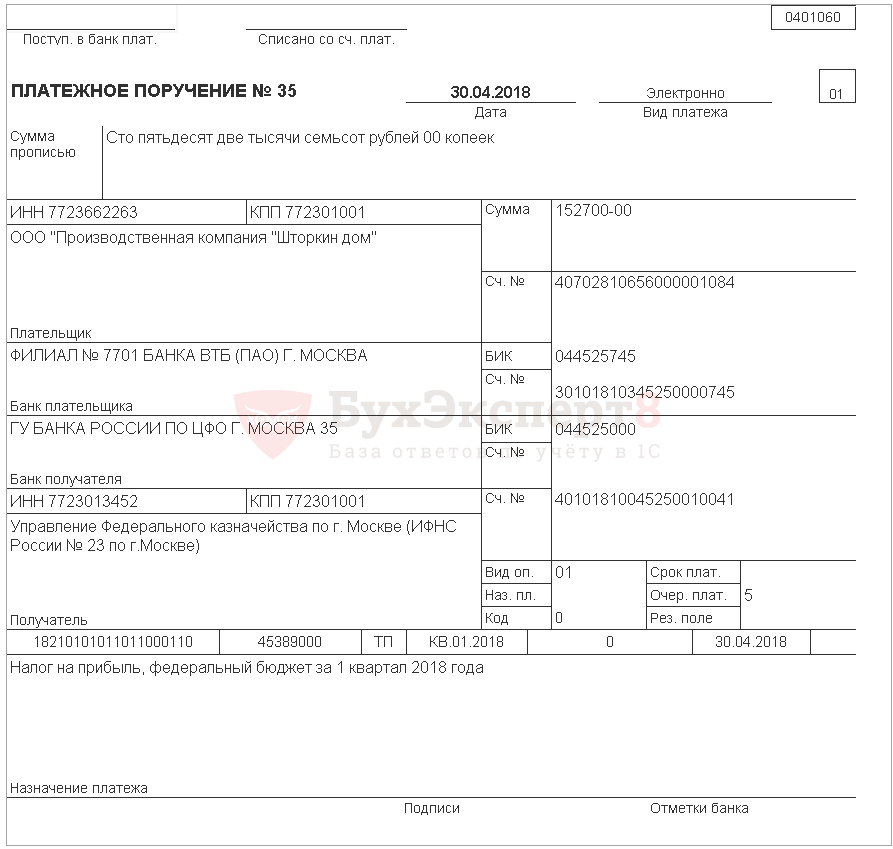

Платежное поручение на уплату налога прибыль

Общие реквизиты

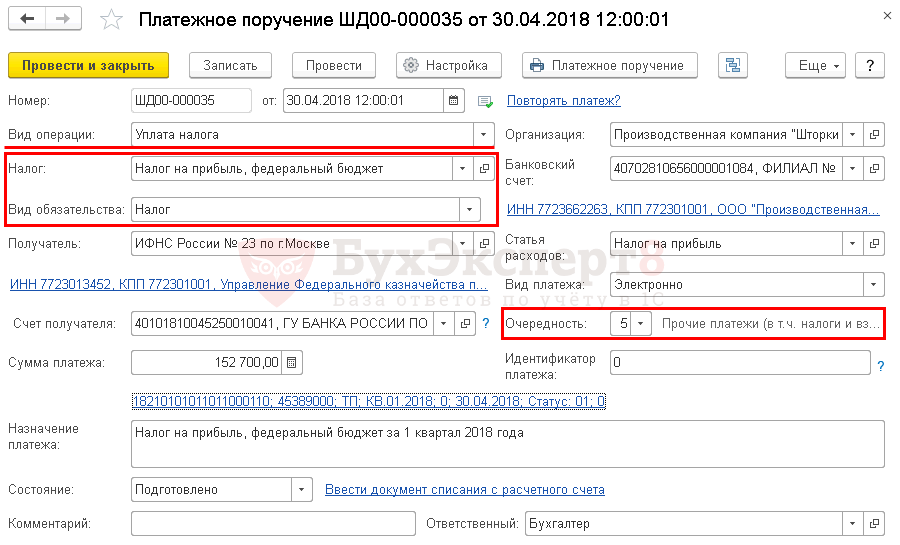

Платежное поручение на уплату налога на прибыль формируется с помощью документа Платежное поручение в разделе Банк и касса — Банк — Платежные поручения — кнопка Создать.

При этом необходимо правильно указать Вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное — Задачи — Список задач;

- через раздел Банк и касса — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

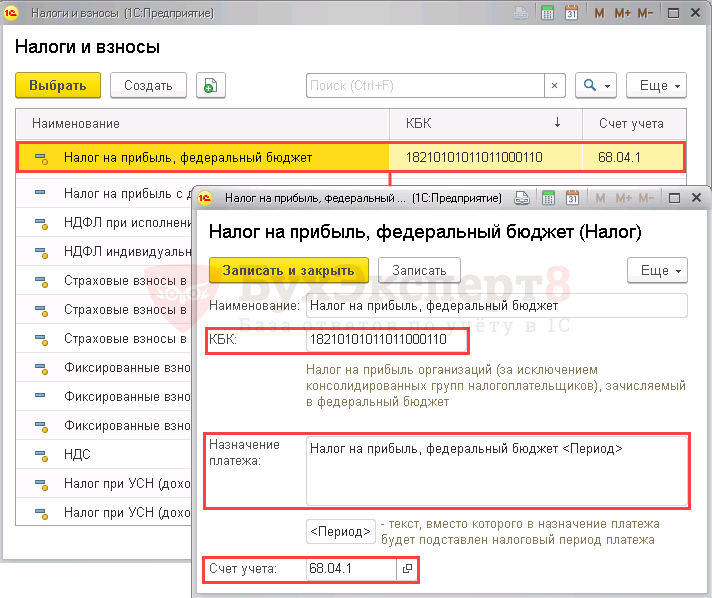

- Налог — Налог на прибыль, федеральный бюджет, выбирается из справочника Налоги и взносы.

Налог на прибыль организации предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

- Вид обязательства — Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении.

- Очередность платежа — 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

Реквизиты получателя — ИФНС

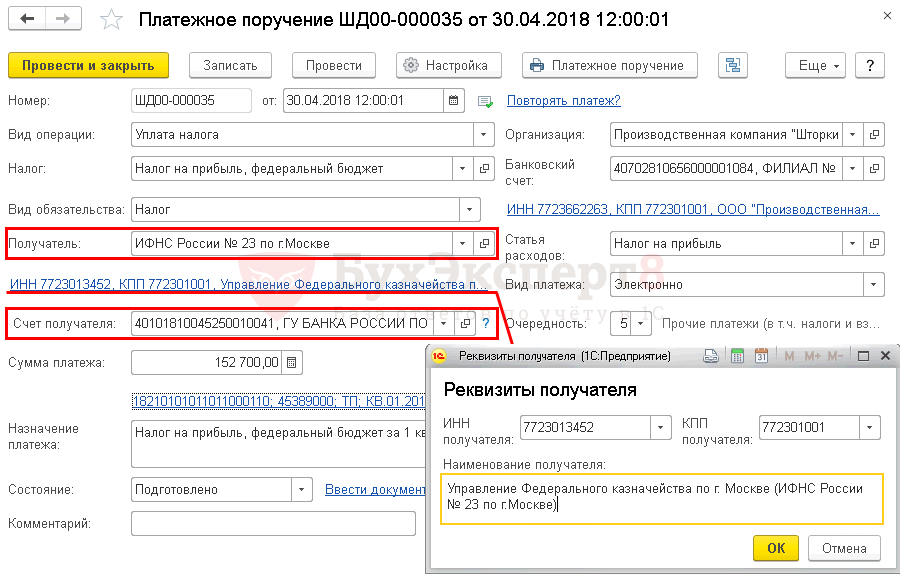

Так как получателем налога на прибыль является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

- Получатель — ИФНС, в которую платится налог, выбирается из справочника Контрагенты.

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель.

- Реквизиты получателя — ИНН, КПП и Наименование получателя, именно эти данные используются для печатной формы платежного поручения. При необходимости Реквизиты получателя можно отредактировать в открывающейся по ссылке форме.

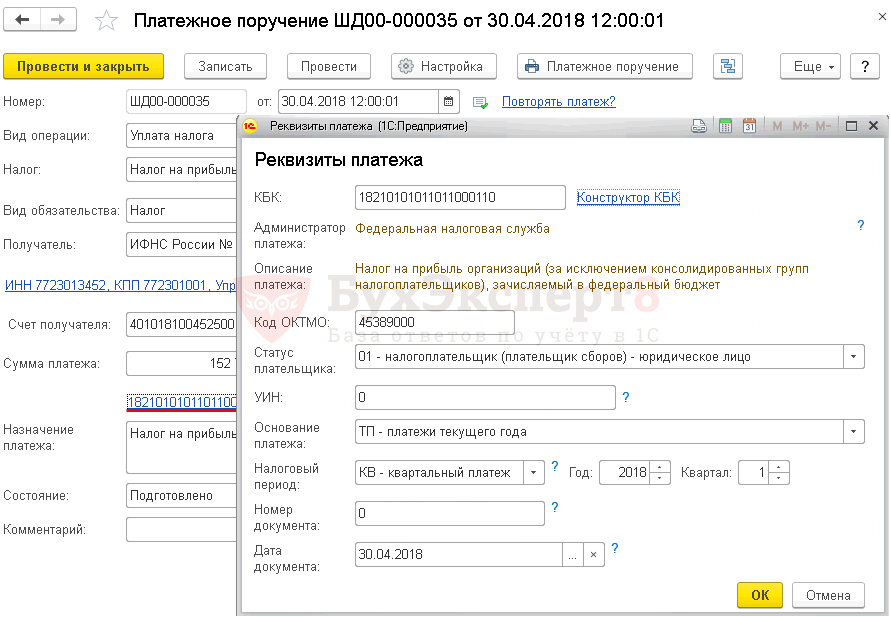

Реквизиты платежа

Бухгалтеру необходимо контролировать данные, которые программа заполняет по ссылке Реквизиты платежа.

В данной форме необходимо проверить заполнение полей:

- КБК — 18210101011011000110 «Налог на прибыль организаций (за исключением консолидированных групп налогоплательщиков), зачисляемый в федеральный бюджет». КБК подставляется автоматически из справочника Налоги и взносы.

- Код ОКТМО — код территории на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации.

- Статус плательщика — 01-налогоплательщик (плательщик сборов) — юридическое лицо.

- УИН — 0, т. к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа).

- Основание платежа — ТП-платежи текущего года.

- Налоговый период — КВ-квартальный платеж, так как уплачивается налог на прибыль за отчетный период — I квартал.

- Год — 2018, т. е. год, за который уплачивается налог.

- Квартал — 1.

- Номер документа — 0, т. к. документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер.

- Дата документа — 30.04.2018, т. е. дата подписания декларации.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. Налоговый период платежа заполняется по данным полей Год и Квартал в форме Реквизиты платежа в бюджет. При необходимости поле можно отредактировать.

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Уплата налога на прибыль в бюджет

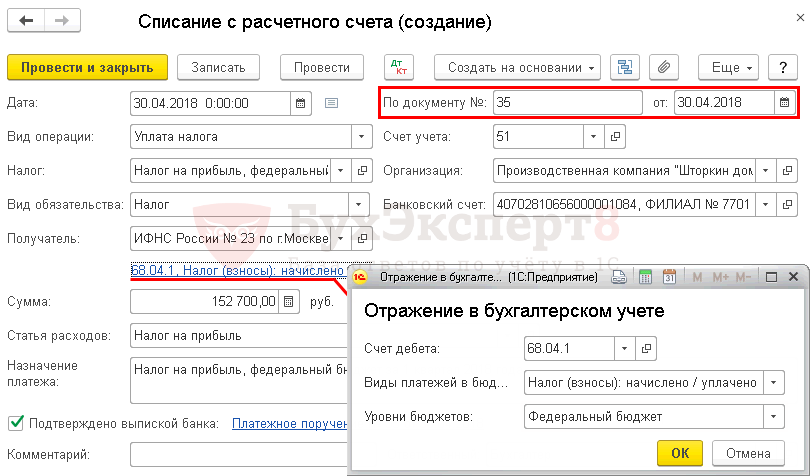

После уплаты налога на прибыль в бюджет на основании выписки банка необходимо создать документ Списание с расчетного счета вид операции Уплата налога. Документ можно создать на основании Платежного поручения по ссылке Ввести документ списания с расчетного счета. PDF

Основные данные перенесутся из документа Платежное поручение. Его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Необходимо обратить внимание на заполнение полей в документе:

- Дата — дата уплаты налога, согласно выписке банка.

- По документу № и от — номер и дата платежного поручения.

- Налог — Налог на прибыль, федеральный бюджет, выбирается из справочника Налоги и взносы и влияет на автоматическое заполнение поля Счет дебета и Уровни бюджетов.

- Вид обязательства — Налог.

- ссылка Отражение в бухгалтерском учете:

- Счет дебета — 68.04.1 «Расчеты с бюджетом».

- Виды платежей в бюджет — Налог (взносы): начислено / уплачено.

- Уровни бюджетов — Федеральный бюджет.

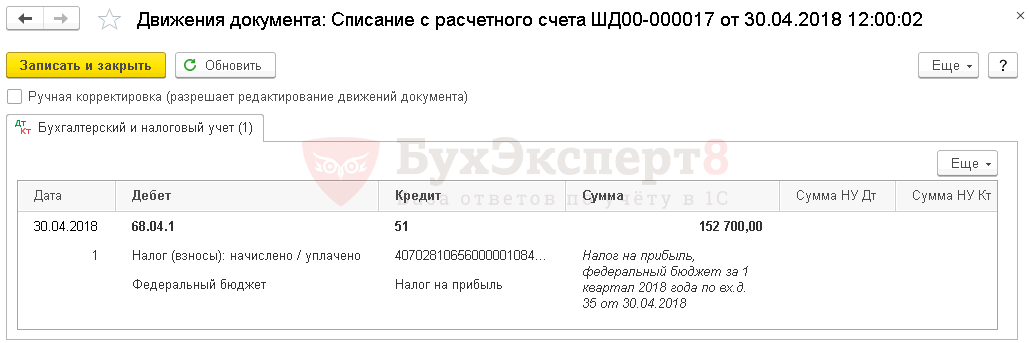

Проводки по документу

Документ формирует проводку:

- Дт 68.04.1 Кт 51 — задолженность перед бюджетом по налогу на прибыль погашена.

Проверка расчетов с бюджетом по налогу на прибыль

Для проверки расчетов с бюджетом по НДС можно создать отчет Анализ счета 68.04.1 «Расчеты с бюджетом», раздел Отчеты — Стандартные отчеты — Анализ счета.

Настройка Анализа счета 68.04.1 следующая: по кнопке Показать настройки на вкладке Отбор установить:

- Уровни бюджетов — Равно — Федеральный бюджет.

Как видим, сальдо по счету 68.04.1 «Расчеты с бюджетом» по налогу на прибыль в федеральный бюджет отсутствует.

buhpoisk.ru

Как платить налог на прибыль

Актуально на: 28 апреля 2016 г.

Налог на прибыль является федеральным налогом (ст. 13 НК РФ), но часть налога на прибыль зачисляется в федеральный бюджет, а часть – в региональный.

Порядок уплаты налога на прибыль

Для перечисления аванса/налога формируются два платежных поручения.

Уплата налога на прибыль в 2016 году производится на следующие КБК:

- в федеральный бюджет — 182 1 01 01011 01 1000 110;

- в региональный бюджет — 182 1 01 01012 02 1000 110.

Платежка по налогу на прибыль 2016: образец (отдельный файл)

Статус в платежном поручении на уплату налога

Если организация перечисляет налог на прибыль в качестве плательщика этого налога, то в поле 101 платежки ставится «01». Если же компания выступает в роли налогового агента по налогу на прибыль, то указывается статус «02».

Уплата налога на прибыль организацией, имеющей обособленные подразделения

Если у организации есть обособленные подразделения (ОП), то бухгалтер должен «федеральную» часть налога на прибыль перечислить за всю организацию в целом одной платежкой, а «региональную» часть – отдельно за головную организацию и за каждое ОП по их месту нахождения (п. 1, 2 ст. 288 НК РФ).

Причем, если на территории одного региона у компании открыто несколько ОП, то не обязательно оформлять «прибыльные» платежные поручения на каждое из них – всю сумму авансовых платежей/налога по данному региону может перечислять в бюджет одно из обособленных подразделений по выбору налогоплательщика (п. 2 ст. 288 НК РФ).

Сроки уплаты налога на прибыль

Срок уплаты авансовых платежей по налогу на прибыль зависит от способа уплаты этих авансов. Подробнее об этом вы можете прочитать в отдельном материале.

Срок уплаты налога на прибыль по итогам года един для всех – не позднее 28 марта года, следующего за отчетным (п. 1 ст. 287, п. 4 ст. 289 НК РФ). Соответственно, произвести оплату налога на прибыль в 2016 году за 2015 год организации должны были не позднее 28.03.2016 года.

Если организации нужно уплатить пени или штраф по налогу на прибыль

В этом случае в платежном поручении нужно указать КБК, отличные от тех, которые указываются при уплате самого аванса/налога:

Воспользуйтесь специальными сервисами для заполнения платежки по прибыли

Образцы платежных поручений по налогу на прибыль, а также по другим налогам и взносам вы найдете в нашем Универсальном календаре.

Также для заполнения платежки можно воспользоваться сервисом, размещенном на сайте ФНС.

glavkniga.ru

Как платить налог на прибыль

Налог на прибыль представляет собой один из обязательных налогов, который уплачивается всеми организациями в РФ. Данный вид налога распространяется на доход, полученный в результате деятельности компании, с которого вычитаются все возможные налоговые скидки и вычеты. Как платить налог на прибыль и какие требования по срокам устанавливаются для уплаты рассмотрим далее.

Сроки и условия уплаты налога на прибыль

Порядок уплаты налога устанавливается ст. 287 НК РФ. Согласно с положениями данной статьи, уплата годового налога на прибыль осуществляется не позднее сроков, которые предусматриваются для подачи годовых налоговых деклараций, или не позднее 28 марта каждого года, следующего за налоговым.

Сроки уплаты налога на прибыль зависят напрямую от того, как проводятся начисления авансовых платежей юридическим лицом-налогоплательщиком. Если же проводятся ежемесячные авансовые платежи, то они должны осуществляться не позднее 28 числа месяца, который соответствует налоговому периоду.

Отметим, что месячные платежи учитываются в квартальных, а квартальные включаются в счет годового налога на прибыль:

Получите 267 видеоуроков по 1С бесплатно:

При составлении бухгалтерского отчета налог на прибыль указывается в проводке Дебет 99 Кредит 68, а уплата такого налога проходит по проводке Дебет 68 Кредит 51.

Как платится налог на прибыль

Для налога на прибыль налоговый период — 1 год, отчетный — 1 месяц, квартал, полугодие. По итогам налогового и отчетного периода в налоговые органы должны передаваться декларации по месту нахождения организации (или по месту расположения органа управления юридическим лицом), или по месту расположения каждого структурного подразделения. Если же все подразделения располагаются в пределах одного региона, то допускается уплата налога на прибыль через одно из подразделений.

При расчете налога на прибыль необходимо учитывать все виды налогооблагаемых доходов, предусмотренных НК РФ. Так, налогообложению на прибыль подлежат доходы организации от реализации имущественных прав и реализационные доходы, внереализационные доходы. К последним относятся широкий перечень источников возможного дохода юридического лица — роялти, дивиденды, проценты, суммы неустойки и штрафов, доходы от аренды, доходы, полученные в прошлые года (при отсутствии их раннего учета по прошедшим налоговым периодам), суммовая и курсовая разница.

Декларация может подаваться в электронном и бумажном виде. В электронном виде допускается подача деклараций крупными организациями, численность работников в которых на протяжении календарного года составила более 100 человек, или же недавно созданные организации с аналогичной численностью работников.

Форма декларации налога на прибыль содержится в Приказе ФНС №ММВ-7-3/600.

Изменения 2017 года

Начиная с 1 октября 2017 года меняются условия и правила начисления пени при уплате недоимок. При длительных просрочках придется уплачивать большие суммы пени, но данное правило распространяется на недоимки, которые имеются у организации после 1 октября 2017 года.

В случае, если возникает просрочка платежа сроком до 30 дней, возникает обязательство уплаты пени в размере 1/300 ставки рефинансирования Центрального Банка РФ, а начиная с 31 дня взимается 1/150 такой ставки.

Таким образом, налог на прибыль формируется из реализационных и нереализационных доходов и может оплачиваться ежемесячно, каждый квартал или раз в год. Для уплаты налога можно использовать бумажные или электронные декларации, которые подаются в налоговые органы по юридическому адресу. Уплата налога на прибыль должна осуществляться с заполнением формы, установленной Приказом ФНС.

buhspravka46.ru

Срок уплаты авансовых платежей по налогу на прибыль \ Консультант Плюс

Подборка наиболее важных документов по запросу Срок уплаты авансовых платежей по налогу на прибыль (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты: Срок уплаты авансовых платежей по налогу на прибыль

Статьи, комментарии, ответы на вопросы: Срок уплаты авансовых платежей по налогу на прибыль

Путеводитель по бюджетному учету и налогам. Практическое пособие по бюджетному учету для казенных учреждений и органов власти В общем случае по итогам отчетного периода (I квартала, первого полугодия, 9 месяцев) уплачивается авансовый платеж по налогу на прибыль. Срок его уплаты - не позднее 28 календарных дней со дня окончания соответствующего отчетного периода. По истечении налогового периода (календарного года) подлежит уплате налог на прибыль, исчисленный исходя из фактически полученной в налоговом периоде прибыли. Налог на прибыль по итогам года уплачивается не позднее 28 марта года, следующего за истекшим налоговым периодом.Документ доступен: в коммерческой версии КонсультантПлюс

Путеводитель по бюджетному учету и налогам. Практическое пособие по бухгалтерскому учету для бюджетных и автономных учреждений Сроки и порядок уплаты налога на прибыль и авансовых платежей по налогу на прибыль установлены в ст. 287 НК РФ. Бюджетные (за исключением театров, музеев, библиотек, концертных организаций) и автономные учреждения уплачивают только квартальные авансовые платежи по итогам отчетного периода и не уплачивают в течение отчетного периода суммы ежемесячных авансовых платежей независимо от среднего размера полученного ими дохода от реализации за предыдущие четыре квартала (п. 3 ст. 286 НК РФ). В отношении автономных учреждений такой вывод подтверждают Письма ФНС России от 04.04.2014 N ГД-4-3/6160@, от 14.05.2014 N ГД-4-3/9245@.Документ доступен: в коммерческой версии КонсультантПлюс

www.consultant.ru

.jpg)