Содержание

Порядок учета и хранения бланков строгой отчетности

В 2022 году материал не актуален в связи с завершением перехода на онлайн-ККТ. Кто и как должен применять БСО в 2022 году, читайте в этой статье.

Основные правила хранения бланков строгой отчетности

Традиционный способ изготовления БСО — обращение в типографию. Законодательство РФ требует выпуск бланков при задействовании автоматизированных систем .

Согласно звкону «О применении контрольно-кассовой техники» все ИП и ООО обязаны производить запись сведений о расчетах через фискальный накопитель (в том числе в виде кассового чека либо БСО), передачу таких сведений в налоговый орган (в том числе через оператора фискальных данных) и последующее хранение фискального накопителя. Иных обязанностей в 2021 году, например, по хранению кассовых чеков или БСО (в том числе корешков) на бумажном носителе, ведению журнала учета БСО либо правил по их уничтожению по аналогии с документами, подтверждающими расчет в труднодоступных местностях (п. 4 ст. 2 Закона № 54-ФЗ, Постановление Правительства РФ от 15.03.2017 № 296), законодательство РФ о применении контрольно-кассовой техники, по нашему мнению, не устанавливает.

4 ст. 2 Закона № 54-ФЗ, Постановление Правительства РФ от 15.03.2017 № 296), законодательство РФ о применении контрольно-кассовой техники, по нашему мнению, не устанавливает.

До 01.07.2021 типографские БСО вправе применять только ИП без наемных сотрудников. После этой даты все ИП обязаны применять онлайн-ККМ, в т.ч. для оформления БСО.

Рассмотрим правила, по которым российские налогоплательщики обязаны были хранить БСО ранее, до вступления в силу положений об обязательном применении ККМ.

См. также «Что относится к бланкам строгой отчетности (требования)».

Что касается БСО, изготовленных типографскими методами, их следовало размещать в сейфах либо в специальных помещениях предприятия, в котором гарантируется сохранность бланков. Каждый день место, где хранятся БСО, подлежало опечатыванию или опломбированию (п. 16 Положения).

Функции по обеспечению сохранности бланков строгой отчетности обязано выполнять материально ответственное лицо (далее — МОЛ) — сотрудник организации, с которым работодатель должен подписать договор о полной материальной ответственности (п. 14 Положения).

14 Положения).

Свои функции МОЛ начинает исполнять с момента поступления БСО в распоряжение организации (например, из типографии). Его задачи в момент получения бланков сводятся к тому, чтобы:

- сверить количество бланков, их серии и номера с данными, указанными в сопроводительных документах;

- оформить акт приемки бланков;

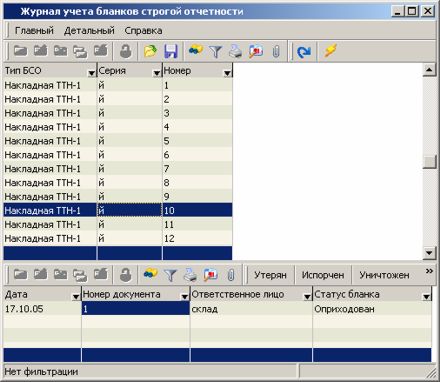

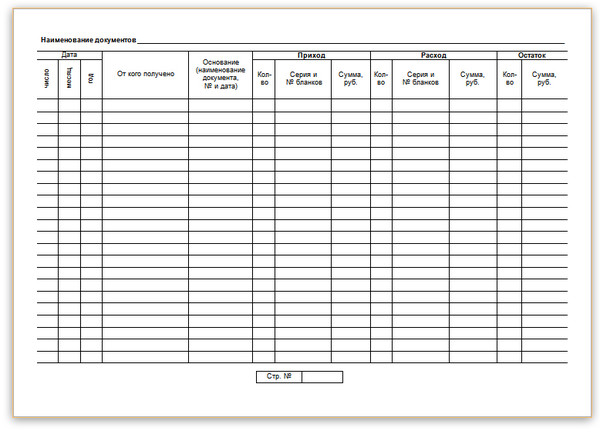

- внести информацию о принятых бланках в книгу учета бланков строгой отчетности.

Все три действия МОЛ должен осуществить в присутствии комиссии, которая создается на основании приказа руководителя фирмы (п. 15 Положения).

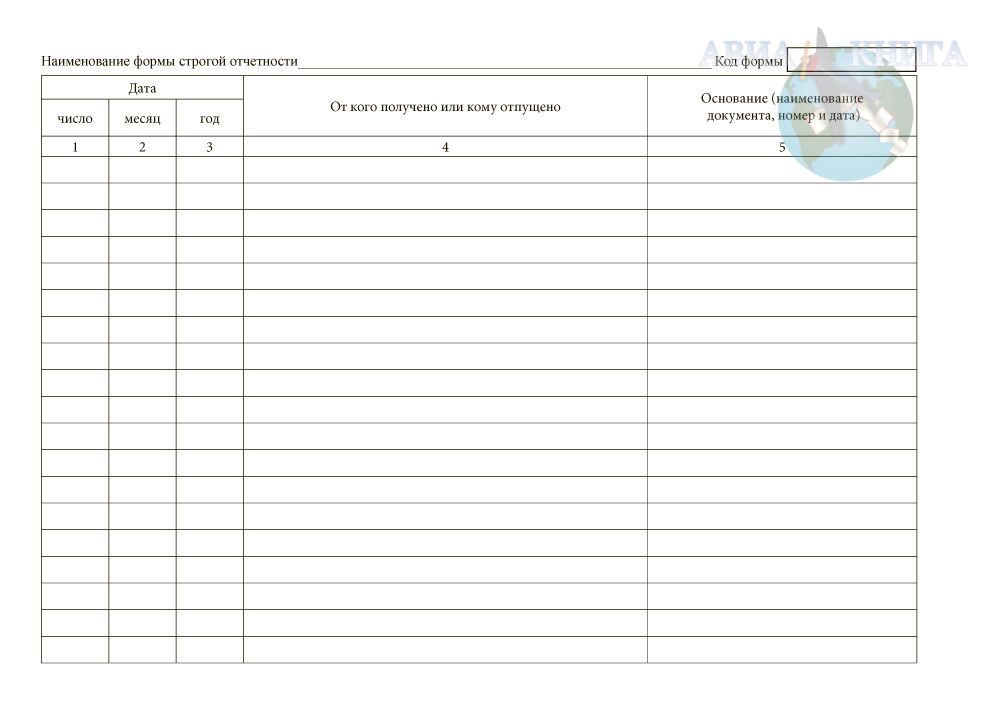

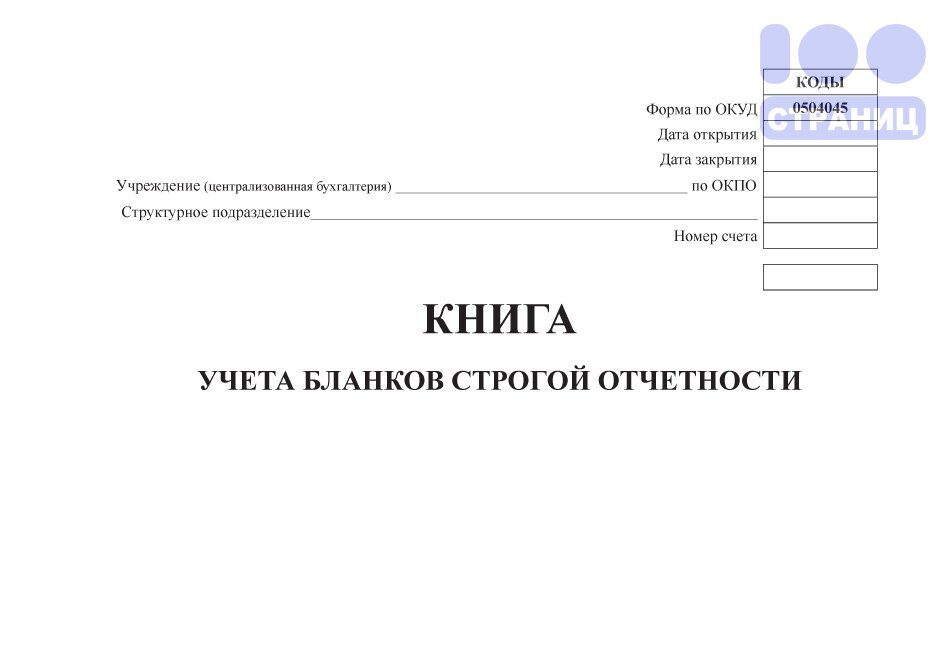

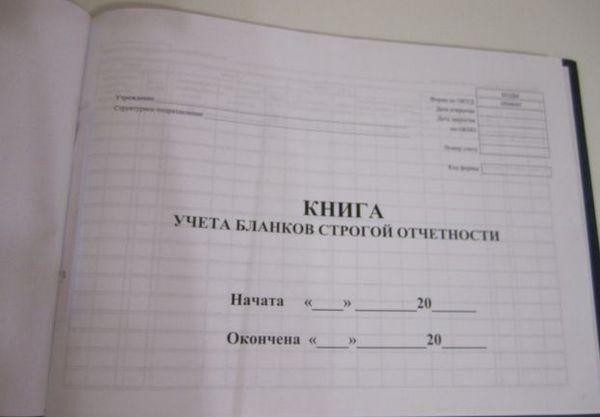

В качестве книги учета БСО (либо основы для ее создания) коммерческими компаниями может быть использована форма, соответствующая номеру 0504045 по ОКУД. Для государственных и муниципальных организаций ее использование обязательно (приказ Минфина РФ № 52н от 30.03.2015).

Акт приемки (чуть позже мы рассмотрим, на основе какой формы он должен составляться) подлежит подписанию всеми членами комиссии.![]() Он также должен быть утвержден руководителем. Книгу учета бланков строгой отчетности следует прошить и пронумеровать. Она должна быть подписана руководителем фирмы, главным бухгалтером, а также скреплена печатью.

Он также должен быть утвержден руководителем. Книгу учета бланков строгой отчетности следует прошить и пронумеровать. Она должна быть подписана руководителем фирмы, главным бухгалтером, а также скреплена печатью.

О заполнении книги вы можете узнать из статьи «Как заполняется книга учета бланков строгой отчетности».

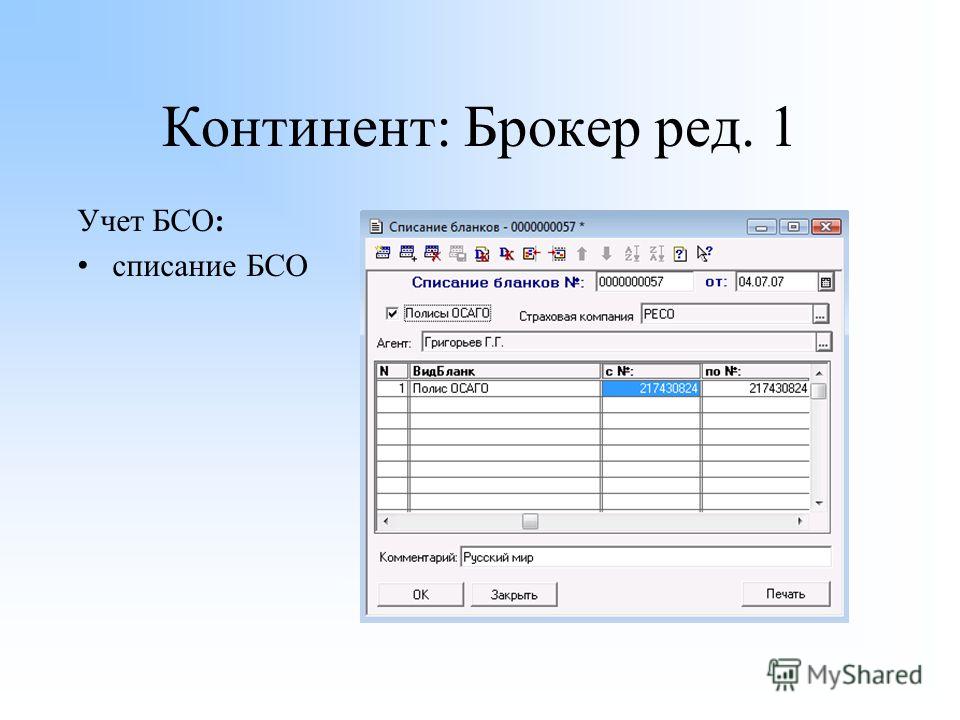

Хранение бланков с помощью автоматизированных систем

«Инновационный» сценарий изготовления БСО — с помощью автоматизированных систем (АС) — значительно упрощает руководству фирмы задачу по организации хранения бланков. Если соответствующая система удовлетворяет критериям, содержащимся в п. 11 Положения (обладает защищенностью от несанкционированного доступа, идентифицирует и фиксирует операции с БСО в течение пяти лет и более, сохраняет в памяти данные о бланке), то необходимости в осуществлении отмеченных выше процедур не возникает, так как:

- приемка БСО от сторонней организации не осуществляется;

- копии БСО остаются в памяти компьютера и иных устройств в составе АС;

- поставщики современных АС для организации оборота БСО, как правило, включают в комплект ПО решения, позволяющие вести книгу учета бланков строгой отчетности в электронном виде.

Вместе с тем однажды распечатанные с помощью АС, но по тем или иным причинам испорченные БСО должны, как и те, что созданы типографским способом, храниться в сейфах организации либо в иных надежных местах.

Функции МОЛ в случае использования АС возлагаются чаще всего на бухгалтера, обученного работе с соответствующим ПО, реже — на системного администратора, управляющего автоматизированной системой.

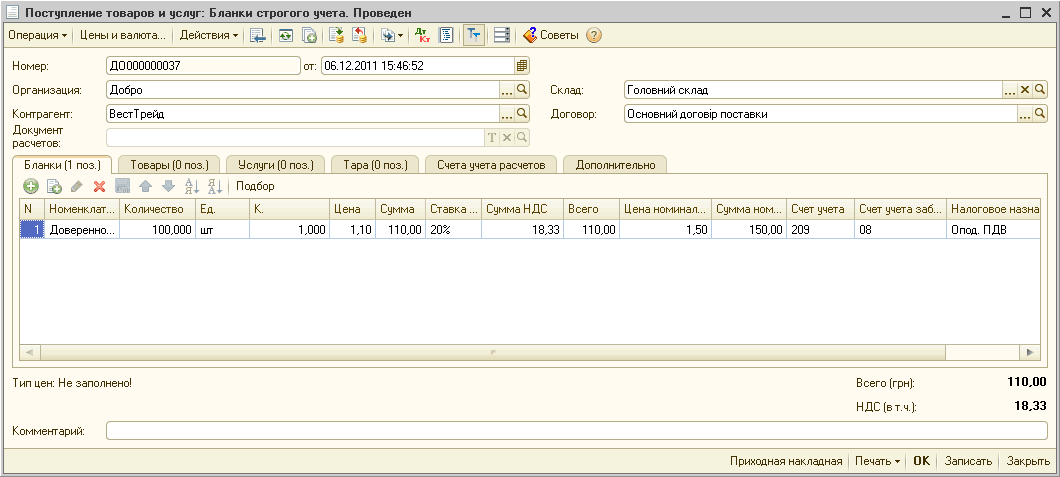

Внимание! В связи с переходом на онлайн-кассы налогоплательщик обязан с 01.07.2018, а в некоторых ситуациях с 01.07.2019 формировать БСО с помощью автоматизированных систем для бланков строгой отчетности, способных передавать сведения о взаиморасчетах в ФНС в режиме онлайн. Подробнее см. в материале «Закон об онлайн-кассах — как применять БСО (нюансы)». БСО выдается покупателю на бумажном носителе или отправляется по электронной почте или на телефонный номер клиента.

Контроль за полнотой учета выручки осуществляют налоговики. Какие права они имеют при проверке остатка денежных средств в кассе, аппарата для БСО и формируемых бланков, узнайте из материалов экспертов «КонсультантПлюс», получив пробный доступ. Это бесплатно.

Это бесплатно.

Передача бланков в распоряжение сотрудников организации

Если расчеты, при которых используется БСО, осуществляет не МОЛ, а другой работник фирмы, то передача в его распоряжение соответствующих бланков осуществляется материально ответственным лицом на основании письменной заявки. Данные о выданных БСО заносятся МОЛ в книгу учета бланков строгой отчетности.

Копии БСО, выданных клиентам организации, либо корешки бланков (в зависимости от того, какая конкретная форма БСО используется) передаются работниками материально ответственному лицу. Данные об этом также фиксируются в книге учета БСО. Если какой-либо из ранее выданных бланков оказался испорченным, то он перечеркивается, после чего прилагается к книге учета.

Имеют ли юридическую силу протоколы ГМЭК?

Некоторые положения законодательства, регулирующие оборот БСО, содержатся в протоколе заседания Государственной межведомственной экспертной комиссии (ГМЭК) № 4/63-2001 от 29.06.2001. Имеют ли они юридическую силу, распространяющуюся на все российские организации?

Несмотря на то что ГМЭК прекратила существование с 09. 08.2004, ее решения, которые были приняты в период осуществления данным учреждением полномочий, носят общеобязательный характер (письмо ФНС РФ № ЕД-18-2/947 от 17.06.2014).

08.2004, ее решения, которые были приняты в период осуществления данным учреждением полномочий, носят общеобязательный характер (письмо ФНС РФ № ЕД-18-2/947 от 17.06.2014).

Так, в том, что касается формы акта приемки БСО, следует использовать ту форму, которая соответствует номеру 070000 по ОКУД. Предписание задействовать данную форму включает п. 18 протокола ГМЭК № 4/63-2001.

Аналогично сохраняют юридическую силу и иные положения протокола ГМЭК № 4/63-2001. В частности, те, что регулируют бухгалтерский учет БСО.

Бухгалтерский учет бланков строгой отчетности

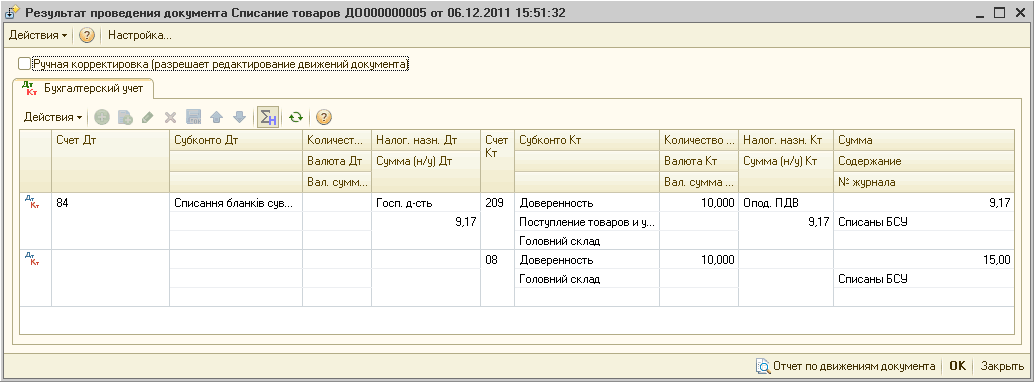

Оборот БСО фиксируется на забалансовом счете 006, который называется «Бланки строгой отчетности». Бухучет БСО осуществляется посредством проводок, отражающих суммы затрат на изготовление бланков (п. 22 протокола заседания ГМЭК № 4/63-2001). Как правило, это проводки:

- Дт счета 26 «Общехозяйственные расходы»;

- Кт счета 60 «Расчеты с поставщиками и подрядчиками».

В некоторых случаях бухучет БСО предполагает создание субсчетов для счета 006.![]() Это возможно, если бланки, оприходованные бухгалтерией, впоследствии выдаются другим сотрудникам, фактически распоряжающимся БСО (выше мы рассмотрели подобный сценарий). В этом случае может быть сформирован субсчет 006-1 «БСО в бухгалтерии», а также субсчет 006-2 «БСО у исполнителей».

Это возможно, если бланки, оприходованные бухгалтерией, впоследствии выдаются другим сотрудникам, фактически распоряжающимся БСО (выше мы рассмотрели подобный сценарий). В этом случае может быть сформирован субсчет 006-1 «БСО в бухгалтерии», а также субсчет 006-2 «БСО у исполнителей».

Как правильно списать БСО в бухгалтерском учете и какие документы подготовить? Ответ на данный вопрос дал советник государственной гражданской службы 2-го класса И. О. Горчилина. Получите бесплатный пробный доступ к системе «КонсультантПлюс» и ознакомьтесь с точкой зрения чиновника.

Критерии корректной нумерации бланков строгой отчетности

Важный критерий, характеризующий учет и хранение БСО, — корректная нумерация соответствующих бланков.

Главное требование к БСО — наличие уникального 6-значного порядкового номера и серии, состоящей из 2 букв. На уровне федерального законодательства отмеченные критерии не закреплены, однако они регулярно встречаются в ведомственных правовых актах, регулирующих изготовление БСО (например, в письме Минкультуры РФ № 2344-01-39/03-Е4 от 13. 04.2009). Данные положения могут быть применены субъектами правоотношений в иных отраслях по принципу правовой аналогии.

04.2009). Данные положения могут быть применены субъектами правоотношений в иных отраслях по принципу правовой аналогии.

Соответствующие реквизиты бланков — серия, номер — необходимо будет фиксировать в отмеченных формах (акт приемки БСО, книга учета БСО).

Как мы отметили в начале статьи, БСО подлежат изготовлению типографским методом либо при задействовании автоматизированных систем. В первом случае организация, как правило, заказывает изготовление бланков у стороннего подрядчика, обладающего необходимым типографским оборудованием. Если подобный заказ осуществляется впервые, то можно начать выпуск БСО с серии АА и номера 000001. Но в последующих заказах распечатанные бланки должны начинаться с номера, следующего за тем, что присутствовал на последнем БСО предыдущего тиража.

Задействование автоматизированных систем выпуска бланков предполагает, что корректная нумерация БСО (в корреляции с занесением необходимых сведений в реестры системы) будет осуществляться соответствующим ПО автоматически.

Инвентаризация и списание БСО

В число задач, которые включает в себя процесс хранения бланков строгой отчетности, входит инвентаризация. Данная процедура предполагает сверку имеющихся копий БСО, а также их корешков с данными, содержащимися в книге учета бланков строгой отчетности. Инвентаризация БСО должна проводиться одновременно с аналогичной процедурой, установленной в отношении наличных денежных средств в кассе (п. 17 Положения).

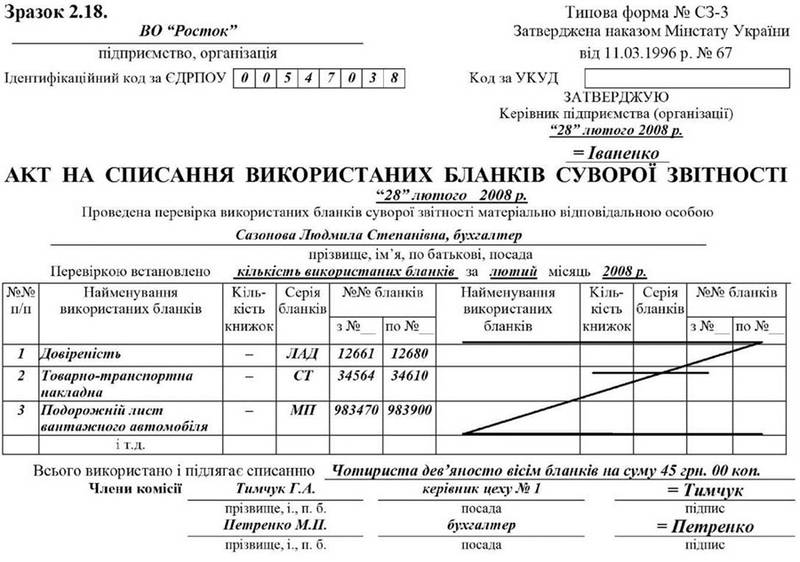

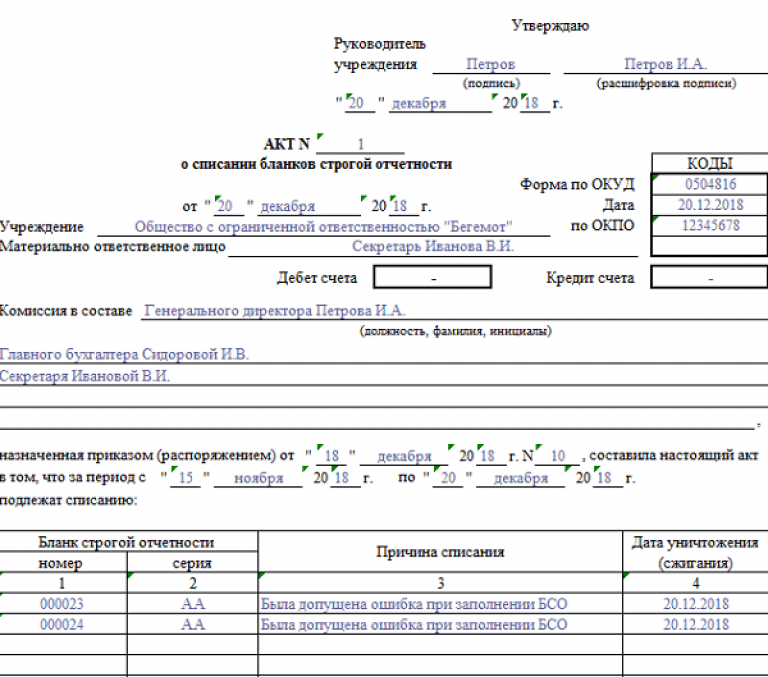

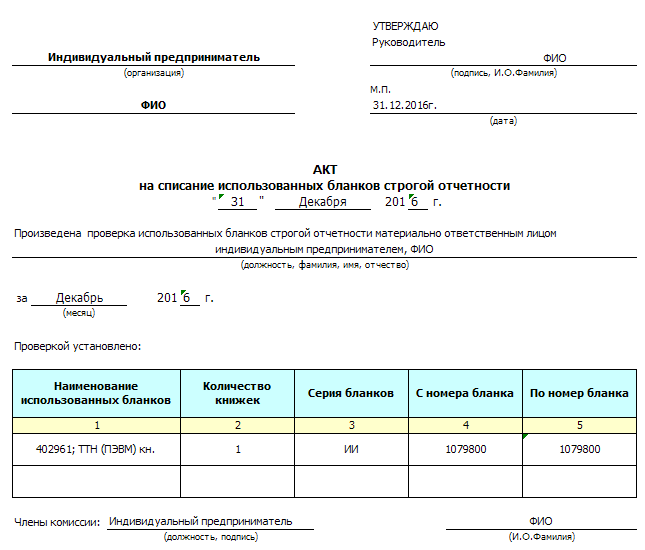

По истечении пяти лет хранения бланков (включая испорченные либо некомплектные) в организации необходимо осуществлять списание БСО. Эта процедура осуществляется посредством составления отдельного акта (можно использовать форму, соответствующую номеру 0504816 по ОКУД, а для государственных и муниципальных структур ее задействование обязательно). Данный документ составляется при участии комиссии, создаваемой на основании приказа руководителя фирмы.

Подробнее об акте см. «Акт о списании бланков строгой отчетности – образец».

В структуре современных автоматизированных систем, как правило, присутствуют решения, позволяющие издавать необходимые акты об инвентаризации и списании БСО в электронном виде. Также в соответствующих системах предусмотрены алгоритмы исключения списанных цифровых БСО из аппаратных регистров.

Подробнее о других видах инвентаризации, предусмотренных законодательством РФ, читайте в статье «Как провести инвентаризацию перед годовой отчетностью».

Итоги

БСО приравнены к кассовым чекам и должны формироваться с использованием автоматизированных систем, способных передавать сведения в ФНС в режиме онлайн. Учет бланков в таком случае ведется также с использованием таких систем. Некоторым налогоплательщикам законодательно разрешено перейти на использование онлайн устройств с 01.07.2019, а ИП без наемных в ряде случаев — с 01.07.2021. До этого они вправе применять типографские бланки. Приобретение таких бланков ведется на счетах учета затрат (25, 26, 44 — в зависимости от подразделения), а последующий учет с использованием звабалансового счета 006.

Учет бланков строгой отчётности и их отличие от фискальных чеков

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — [email protected].

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01. 12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

Р/с 40702810600001004854

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Электронная почта: [email protected]

Контактный телефон: +7(495)133-20-43

Окончательные формы отчетности и инструкции ACA IRS за 2021 год включают важные изменения процесса

Преимущества

EBIA

EBIA

2021 Формы 1094-В, 1095-В, 1094-С и 1095-С; Инструкции 2021 г. для форм 1094-B и 1095-B; Инструкции 2021 г. для форм 1094-C и 1095-C

для форм 1094-C и 1095-C

Форма 1094-B

Форма 1095-B

Форма 1094-C

Форма 1095-C

B Инструкции

C. ACA) формы и инструкции по предоставлению информации на 2021 год. Напоминаем, что формы 1094-B и 1095-B подаются поставщиками минимального основного страхового покрытия (страховщиками, финансируемыми государством программами здравоохранения, некоторыми самострахующимися работодателями и другими) для сообщения о страховом покрытии. информация в соответствии с Кодексом § 6055. Формы 1094-C и 1095-C подаются соответствующими крупными работодателями (ALE) для предоставления информации, которая необходима IRS для администрирования штрафов за совместную ответственность работодателя и права на получение премиальных налоговых льгот, как того требует Кодекс § 6056.

Окончательные инструкции 2021 года в целом отслеживать черновики инструкций (см. нашу статью о контрольной точке) в отношении заполнения форм. Инструкции по форме 1095-C включают два «новых» кода (1T и 1U) для определенного покрытия ICHRA, предлагаемого сотруднику и супругу, но не иждивенцам. (Эти коды были первоначально объявлены в феврале 2021 года (см. нашу статью Checkpoint ).) В инструкциях сохранены требования, впервые вступившие в силу в 2020 году, по указанию месяца начала планового года и возраста на 1 января любого сотрудника, получившего предложение о страховом покрытии ICHRA. Что касается процесса, то оба комплекта инструкций существенно отличаются от проекта инструкций. В соответствии с предлагаемыми правилами, объявленными в ноябре 2021 г. (см. нашу статью Checkpoint), в инструкциях описывается автоматическое 30-дневное продление — с 31 января по 2 марта 2022 г. — для предоставления форм 109.5-В и 1095-С для физических лиц. Инструкции по форме 1095-B также отражают альтернативу автоматической передаче форм 1095-B ответственным лицам при условии, что «четкое и заметное» уведомление с информацией о запросе формы размещено на видном месте на веб-сайте отчитывающейся организации, и форма предоставлена в течение 30 дней после получения запроса физического лица.

Инструкции по форме 1095-C включают два «новых» кода (1T и 1U) для определенного покрытия ICHRA, предлагаемого сотруднику и супругу, но не иждивенцам. (Эти коды были первоначально объявлены в феврале 2021 года (см. нашу статью Checkpoint ).) В инструкциях сохранены требования, впервые вступившие в силу в 2020 году, по указанию месяца начала планового года и возраста на 1 января любого сотрудника, получившего предложение о страховом покрытии ICHRA. Что касается процесса, то оба комплекта инструкций существенно отличаются от проекта инструкций. В соответствии с предлагаемыми правилами, объявленными в ноябре 2021 г. (см. нашу статью Checkpoint), в инструкциях описывается автоматическое 30-дневное продление — с 31 января по 2 марта 2022 г. — для предоставления форм 109.5-В и 1095-С для физических лиц. Инструкции по форме 1095-B также отражают альтернативу автоматической передаче форм 1095-B ответственным лицам при условии, что «четкое и заметное» уведомление с информацией о запросе формы размещено на видном месте на веб-сайте отчитывающейся организации, и форма предоставлена в течение 30 дней после получения запроса физического лица. (Инструкции уточняют требования к уведомлению.) Аналогичная альтернатива описана в инструкциях к форме 1095-C для ОЮЛ, выдающих формы 109.5-C для лиц, застрахованных в плане самострахования ALE, но альтернатива недоступна в отношении сотрудников, которые работали полный рабочий день в течение любого месяца в 2021 году. Оба набора инструкций удаляют ссылки на освобождение от штрафных санкций за предоставление неполной или неверной информации. если организация, подавшая заявку, добросовестно прилагала усилия для соблюдения. Хотя штраф за отказ остается на уровне 280 долларов США, максимальные ежегодные штрафы отражают индексированное увеличение. Порог для обязательной электронной подачи в IRS остается на уровне 250 деклараций, применяемых отдельно к каждому типу декларации, а также к исходной и исправленной декларации.

(Инструкции уточняют требования к уведомлению.) Аналогичная альтернатива описана в инструкциях к форме 1095-C для ОЮЛ, выдающих формы 109.5-C для лиц, застрахованных в плане самострахования ALE, но альтернатива недоступна в отношении сотрудников, которые работали полный рабочий день в течение любого месяца в 2021 году. Оба набора инструкций удаляют ссылки на освобождение от штрафных санкций за предоставление неполной или неверной информации. если организация, подавшая заявку, добросовестно прилагала усилия для соблюдения. Хотя штраф за отказ остается на уровне 280 долларов США, максимальные ежегодные штрафы отражают индексированное увеличение. Порог для обязательной электронной подачи в IRS остается на уровне 250 деклараций, применяемых отдельно к каждому типу декларации, а также к исходной и исправленной декларации.

Комментарий EBIA: Инструкции в этом году опаздывают, несомненно, из-за внесения в последнюю минуту изменений, необходимых для возобновления действия предлагаемых правил, срок действия которых, как ожидается, истечет после 2020 года. Срок продления является автоматическим, но альтернативный метод предоставления формы определенным лицам требует тщательного рассмотрения подробных требований, описанных в инструкции. Отказ от добросовестного освобождения от штрафных санкций за неправильную или неполную информацию означает, что подателям налоговых деклараций необходимо тщательно изучить свои декларации перед подачей. С выпуском окончательных форм и инструкций и доступностью обновленных публикаций 5164, 5165, 5258 и 5308, в которых содержатся технические подробности, связанные с электронной подачей документов, у подателей заявок должны быть все инструменты, необходимые им для подготовки к подаче форм 2021 года. Для получения дополнительной информации см. руководство EBIA по реформе здравоохранения в Разделах XXVIII («Общая ответственность работодателей (играйте или платите штрафы)»), XXXVI.C («Информационная отчетность о минимальном основном страховании (страховщики и работодатели, осуществляющие самострахование)» ) и XXXVI.

Срок продления является автоматическим, но альтернативный метод предоставления формы определенным лицам требует тщательного рассмотрения подробных требований, описанных в инструкции. Отказ от добросовестного освобождения от штрафных санкций за неправильную или неполную информацию означает, что подателям налоговых деклараций необходимо тщательно изучить свои декларации перед подачей. С выпуском окончательных форм и инструкций и доступностью обновленных публикаций 5164, 5165, 5258 и 5308, в которых содержатся технические подробности, связанные с электронной подачей документов, у подателей заявок должны быть все инструменты, необходимые им для подготовки к подаче форм 2021 года. Для получения дополнительной информации см. руководство EBIA по реформе здравоохранения в Разделах XXVIII («Общая ответственность работодателей (играйте или платите штрафы)»), XXXVI.C («Информационная отчетность о минимальном основном страховании (страховщики и работодатели, осуществляющие самострахование)» ) и XXXVI. D («Информационная отчетность о страховом покрытии, спонсируемом работодателем (применимые крупные работодатели)»). Также следите за обновлениями формы EBIA 109.4/1095 Workbook для отражения требований к отчетности на 2021 год. Вас также может заинтересовать наш вебинар «Форма 1094/1095 Отчетность за 2021 год» (запись от 09.12.2021) .

D («Информационная отчетность о страховом покрытии, спонсируемом работодателем (применимые крупные работодатели)»). Также следите за обновлениями формы EBIA 109.4/1095 Workbook для отражения требований к отчетности на 2021 год. Вас также может заинтересовать наш вебинар «Форма 1094/1095 Отчетность за 2021 год» (запись от 09.12.2021) .

Содействующие редакторы: Персонал EBIA.

Фейсбук

Твиттер

Линкедин

Эл. адрес

Общепринятые принципы бухгалтерского учета (GAAP)

Общепринятые принципы бухгалтерского учета, или GAAP, представляют собой стандарты, которые охватывают детали, сложности и законность коммерческого и корпоративного учета. Совет по стандартам финансового учета (FASB) использует GAAP в качестве основы для своего всеобъемлющего набора утвержденных методов и методов бухгалтерского учета.

Законодательство США требует, чтобы предприятия, публикующие финансовую отчетность для общественности, и компании, публично торгуемые на фондовых биржах и индексах, следовали рекомендациям GAAP. GAAP включает следующие 10 концепций:

10 Принципы ОПБУ

- Принцип регулярности: Бухгалтеры, отвечающие требованиям GAAP, строго придерживаются установленных правил и положений.

- Принцип последовательности: В процессе подготовки финансовой отчетности применяются единые стандарты.

- Принцип искренности: Бухгалтеры, отвечающие требованиям GAAP, стремятся к точности и беспристрастности.

- Принцип постоянства методов: При подготовке всех финансовых отчетов используются согласованные процедуры.

- Принцип некомпенсации: Все аспекты деятельности организации, как положительные, так и отрицательные, полностью сообщаются без перспективы компенсации долга.

- Принцип осмотрительности: Спекуляции не влияют на представление финансовых данных.

- Принцип непрерывности: Оценка активов предполагает продолжение деятельности организации.

- Принцип периодичности: Отчетность о доходах делится на стандартные отчетные периоды, такие как финансовые кварталы или финансовые годы.

- Принцип существенности: Финансовые отчеты полностью раскрывают финансовое положение организации.

- Принцип максимальной добросовестности: Предполагается, что все вовлеченные стороны действуют честно.

Соответствие GAAP делает процесс финансовой отчетности прозрачным и стандартизирует предположения, терминологию, определения и методы. Внешние стороны могут легко сравнивать финансовые отчеты, выпущенные организациями, отвечающими требованиям GAAP, и с уверенностью допускать согласованность, что позволяет быстро и точно сравнивать данные между компаниями.

Поскольку стандарты GAAP обеспечивают прозрачность и непрерывность, они позволяют инвесторам и заинтересованным сторонам принимать обоснованные решения, основанные на фактических данных. Постоянство соответствия GAAP также позволяет компаниям легче оценивать стратегические варианты бизнеса.

Каковы основные принципы бухгалтерского учета?

GAAP включает три компонента, которые устраняют вводящие в заблуждение методы бухгалтерского учета и финансовой отчетности: 10 принципов бухгалтерского учета, правила и стандарты FASB, а также общепринятые отраслевые практики.

Эти компоненты создают согласованные стандарты бухгалтерского учета и отчетности, которые предоставляют потенциальным и существующим инвесторам надежные методы оценки финансового положения организации. Без GAAP бухгалтеры могли бы использовать вводящие в заблуждение методы, чтобы нарисовать обманчивую картину финансового положения компании или организации.

GAAP состоит из следующих трех частей:

Основные принципы и рекомендации по бухгалтерскому учету

Эти 10 руководящих принципов отделяют операции организации от личных операций ее владельцев, стандартизируют денежные единицы, используемые в отчетах, и четко раскрывают периоды времени, охватываемые конкретными отчетами. . Они также основаны на устоявшихся передовых методах управления затратами, раскрытием информации, сопоставлением, признанием доходов, профессиональными суждениями и консерватизмом.

. Они также основаны на устоявшихся передовых методах управления затратами, раскрытием информации, сопоставлением, признанием доходов, профессиональными суждениями и консерватизмом.

Правила и стандарты, изданные FASB и его предшественником, Советом по принципам бухгалтерского учета (APB)

FASB выпускает официально одобренный, регулярно обновляемый сборник принципов, известный как Кодификация стандартов бухгалтерского учета FASB. Сборник включает стандарты, основанные на лучших практиках, ранее установленных APB. Эти организации основаны на исторических правилах, регулирующих финансовую отчетность, которые федеральное правительство ввело после 1929 года.крах фондового рынка, спровоцировавший Великую депрессию.

Общепринятая отраслевая практика

Все организации не следуют модели GAAP. Скорее, отдельные предприятия следуют передовым отраслевым практикам, разработанным с учетом нюансов и сложностей различных сфер бизнеса. Например, банки работают с использованием других методов бухгалтерского учета и финансовой отчетности, чем те, которые используются розничными предприятиями.

Избранные онлайн-программы

Найдите программу, отвечающую вашим потребностям в плане доступности, гибкости и образования, в аккредитованной онлайн-школе.

История GAAP

Без регулирующих стандартов компании могли бы свободно представлять финансовую информацию в том формате, который лучше всего соответствует их потребностям. Имея возможность представить финансовое положение компании в выгодном свете, инвесторов можно легко ввести в заблуждение.

Великая депрессия 1929 года, финансовая катастрофа, принесшая годы лишений миллионам американцев, в первую очередь была связана с ошибочной и манипулятивной практикой отчетности среди предприятий. В ответ федеральное правительство вместе с профессиональными бухгалтерскими группами приступило к созданию стандартов этического и точного представления финансовой информации.

По оценкам Совета по государственным стандартам бухгалтерского учета (GASB), около половины штатов официально требуют, чтобы местные и окружные органы власти придерживались GAAP.

Согласно историку бухгалтерского учета Стивену Зеффу в The CPA Journal, терминология GAAP была впервые использована в 1936 году Американским институтом бухгалтеров (AIA). Федеральное одобрение GAAP началось с таких законов, как Закон о ценных бумагах 1933 года и Закон о фондовых биржах 1934 года, законов, применяемых Комиссией по ценным бумагам и биржам США (SEC) и направленных против публичных компаний. Сегодня Совет по стандартам финансовой отчетности (FASB), независимый орган, постоянно отслеживает и обновляет GAAP.

Все правительства 50 штатов готовят свои финансовые отчеты в соответствии с GAAP. По оценкам Совета по государственным стандартам бухгалтерского учета (GASB), около половины штатов официально требуют, чтобы местные и окружные органы власти придерживались GAAP.

Кто придумал общепринятые принципы бухгалтерского учета?

Несмотря на то, что федеральное правительство США требует от публичных компаний соблюдения GAAP, правительство не принимает участия в разработке этих принципов. Вместо этого независимые советы берут на себя ответственность за создание, поддержание и обновление принципов бухгалтерского учета.

Вместо этого независимые советы берут на себя ответственность за создание, поддержание и обновление принципов бухгалтерского учета.

При возникновении проблем или вопросов по GAAP эти советы встречаются для обсуждения возможных изменений и дополнительных стандартов. Например, когда разразилась пандемия COVID-19, члены правления собрались, чтобы обсудить, как правительства и предприятия должны сообщать о финансовых последствиях пандемии.

Чтобы обеспечить ответственную работу советов и выполнение ими своих обязательств, они находятся под контролем Фонда финансового учета.

Фонд финансового учета (FAF)

FAF создан в 1972 в качестве административной корпорации, которая осуществляет надзор за Советом по стандартам финансового учета (FASB) и Советом по стандартам государственного учета (GASB).

FAF отвечает за назначение членов правления и обеспечение справедливой и прозрачной работы этих советов. Представители общественности могут посещать организационные собрания FAF лично или через прямые веб-трансляции.

Совет по стандартам финансовой отчетности

По рекомендации Американского института дипломированных бухгалтеров (AICPA) FASB был сформирован как независимый совет в 1973, чтобы принять определения и обновления GAAP. Совет состоит из семи беспристрастных членов, работающих на постоянной основе, что гарантирует его работу в интересах общества.

Консультативный совет по стандартам финансовой отчетности (FASAC), состоящий из 35 членов, осуществляет мониторинг FASB. FASB отвечает за Кодификацию стандартов бухгалтерского учета (ASC), централизованный ресурс, где бухгалтеры могут найти все текущие GAAP.

Процесс установления стандартов FASB

- Определение текущих вопросов инвесторов

- Составление повестки дня и проведение публичных собраний

- Опубликовать предварительный вариант для комментариев инвесторов

- Предлагайте новые стандарты и получайте отзывы от бизнеса

- Взвесить все публичные ответы и соответствующим образом пересмотреть

- Объявить об окончательных изменениях в ASC

Недавние крупные проекты

- Страхование — Дата вступления в силу: В этом проекте учтено предварительное обновление требований к долгосрочным контрактам. Совет директоров решил предоставить публичным компаниям продление на один год даты вступления в силу запрошенных изменений, что дало им время для более эффективной реализации требований.

- Признание выручки – практическое решение для франчайзеров частных компаний: Хотя федеральное правительство не требует от частных компаний соблюдения GAAP, многие предпочитают следовать этим стандартам. С помощью этого проекта FASB позволяет частным франчайзерам разделять лицензию на франшизу и услуги по предварительному открытию в своих финансовых отчетах.

- Упрощение учета налога на прибыль: Поскольку отчетность по налогу на прибыль может быть сложным процессом для предприятий, FASB упростил этот процесс с помощью этого проекта. Они удалили несколько исключений из требований и оптимизировали общий процесс учета.

- Некоммерческая отчетность о дарениях в натуральной форме: В рамках этого проекта FASB собрался, чтобы обновить стандарт, созданный в прошлом году в отношении некоммерческих организаций и их нефинансовых активов. Правление решило, что некоммерческая организация должна указывать подарки в натуральной форме отдельно и включать дополнительную информацию.

Совет директоров решил предоставить публичным компаниям продление на один год даты вступления в силу запрошенных изменений, что дало им время для более эффективной реализации требований.

Совет директоров решил предоставить публичным компаниям продление на один год даты вступления в силу запрошенных изменений, что дало им время для более эффективной реализации требований. Правление решило, что некоммерческая организация должна указывать подарки в натуральной форме отдельно и включать дополнительную информацию.

Правление решило, что некоммерческая организация должна указывать подарки в натуральной форме отдельно и включать дополнительную информацию.Государственный совет по стандартам бухгалтерского учета

GASB был основан в 1984 году как совет по политике, которому было поручено разработать GAAP для государственных и местных государственных организаций. Многие группы полагаются на государственные финансовые отчеты, включая избирателей и законодателей. GASB ставит во главу угла справедливость и прозрачность. Процессы и коммуникации Совета доступны для публичного ознакомления.

Процесс установления стандартов GASB

- Создать независимую рабочую группу

- Провести исследование по теме нового стандарта

- Привлекайте общественность через опубликованные комментарии

- Создание проекта экспозиции запланированного стандарта

- Проведите публичные слушания до окончательной доработки стандарта

Недавние крупные проекты

- Омнибус: В рамках этого проекта GASB рассмотрел несколько технических вопросов, доведенных до их сведения различными правительствами. Совет рассмотрел такие области, как перевод вознаграждений по окончании трудовой деятельности, стандарты аренды и возмещение перестрахования.

- Информационные технологии на основе подписки: С ростом продаж информационных технологий на основе подписки совет принял новые стандарты в отношении механизмов облачных вычислений. Совет также обсудил возможные изменения в руководящих принципах отчетности по нематериальным активам.

- Технический бюллетень Закона о COVID-19 и CARES: GASB работал над созданием новых рекомендаций для правительств, пострадавших от пандемии COVID-19. Новые стандарты касались того, как сообщать о любых расходах, связанных с закрытием предприятий, связанных с COVID, а также о доходах или обязательствах в соответствии с Законом CARES.

- Отсрочка вступления в силу некоторых официальных указаний: В рамках этого проекта было рассмотрено несколько жалоб от государственных чиновников США на их неспособность выполнить официальные указания GASB из-за закрытия территорий из-за COVID-19. Правление одобрило продление, чтобы дать чиновникам больше времени.

Совет рассмотрел такие области, как перевод вознаграждений по окончании трудовой деятельности, стандарты аренды и возмещение перестрахования.

Совет рассмотрел такие области, как перевод вознаграждений по окончании трудовой деятельности, стандарты аренды и возмещение перестрахования. Правление одобрило продление, чтобы дать чиновникам больше времени.

Правление одобрило продление, чтобы дать чиновникам больше времени.Избранные онлайн-программы

Найдите программу, отвечающую вашим требованиям по доступности, гибкости и образовательным потребностям, в аккредитованной онлайн-школе.

Отчетность не по GAAP

Многие предприятия считают, что бухгалтерский учет по GAAP неточно отражает успех их компании. Некоторые компании включают прибыль не по GAAP в дополнение к тем, которые следуют методам GAAP.

В таблице ниже представлен отчет IBM о доходах за четвертый квартал 2016 года. Эти цифры являются отличным примером того, как включение доходов не по GAAP может повлиять на общее представление об успехе компании. В первом столбце указаны доходы по GAAP, в двух средних указаны корректировки не по GAAP, а в последнем столбце показаны итоговые значения без GAAP. При применении показателей, не относящихся к GAAP, валовая прибыль, доход и маржа дохода увеличиваются, а расходы уменьшаются.

Многие компании поддерживают отчетность не в соответствии с GAAP, потому что она обеспечивает всесторонний взгляд на их финансовые показатели. Некоторые компании утверждают, что это дает более точный обзор. Однако цифры не по GAAP включают ориентировочные цифры, которые не включают разовые транзакции. Компании могут использовать эту информацию в своих интересах и представлять итоговые данные, которые предсказывают, как их бизнес будет работать в будущем.

Некоторые компании утверждают, что это дает более точный обзор. Однако цифры не по GAAP включают ориентировочные цифры, которые не включают разовые транзакции. Компании могут использовать эту информацию в своих интересах и представлять итоговые данные, которые предсказывают, как их бизнес будет работать в будущем.

В то время как отчеты не по GAAP могут показывать более точные цифры для компаний, у которых были необычные разовые транзакции, другие предприятия часто указывают повторные доходы как разовые цифры. Несмотря на то, что они кажутся прозрачными, цифры не по GAAP могут создать путаницу для инвесторов и регулирующих органов.

International Business Machines Corporation (IBM) Сверка результатов ОПБУ США с операционными (не GAAP) результатами (неаудированные)

(В миллионах долларов, за исключением сумм, приходящихся на акции)

| Двенадцать месяцев 2016 г. Непрерывная деятельность | ||||

|---|---|---|---|---|

| ОПБУ | Корректировки, связанные с приобретением | Корректировки, связанные с выходом на пенсию | Операционная деятельность (не GAAP) | |

| Валовая прибыль | 38 294 долл. США США | 494 $ | $316 | 39 104 долл. США |

| Маржа валовой прибыли | 47,9% | 0,6 балла | 0,4 балла | 48,9% |

| Коммерческие, общие и административные расходы | 21 069 | (501) | (253) | 20 315 |

| Исследования, разработки и разработка | 5 751 | – | (29) | 5 722 |

| Прочие (доходы) и расходы | 145 | (7) | – | 138 |

| Итого расходы и прочее (доход) | 25 964 | (508) | (282) | 25 174 |

| Доход от продолжающейся деятельности до налогообложения | 12 330 | 1 003 | 598 | 13 931 |

| Маржа прибыли до налогообложения от продолжающейся деятельности | 15,4% | 1,3 балла | 0,7 балла | 17,4% |

| Резерв/(доход) от подоходного налога | 449 | 268 | 183 | 900 |

| Эффективная налоговая ставка | 3,6% | 1,7 балла | 1,2 балла | 6,5% |

| Доход от продолжающейся деятельности | 11 881 | 735 | 415 | 13 031 |

| Маржа прибыли от продолжающейся деятельности | 14,9% | 0,9 балла | 0,5 балла | 16,3% |

| Разводненная прибыль на акцию: продолжающаяся деятельность | 12,39 $ | 0,77 $ | 0,43 $ | 13,59 $ |

Источник: The CPA Journal

Ограничения GAAP

Несмотря на то, что бухгалтерский учет по GAAP направлен на устранение случаев неточной отчетности, он ни в коем случае не является всеобъемлющим. Компании по-прежнему могут страдать от проблем, выходящих за рамки GAAP, в зависимости от их размера, категоризации бизнеса, местоположения и глобального присутствия.

Компании по-прежнему могут страдать от проблем, выходящих за рамки GAAP, в зависимости от их размера, категоризации бизнеса, местоположения и глобального присутствия.

Разнообразные типы компаний

Может показаться, что ОПБУ используют универсальный подход к финансовой отчетности, который неадекватно решает проблемы, с которыми сталкиваются отдельные отрасли. Например, правительства штатов и местные органы власти могут столкнуться с трудностями при внедрении GAAP из-за своей уникальной среды. Новые предложения по иерархии GAAP могут лучше соответствовать этим государственным организациям.

Малые предприятия также могут столкнуться с трудностями при внедрении GAAP. Эти стандарты могут быть слишком сложными для их потребностей в области бухгалтерского учета, а наем персонала для создания отчетов с определениями GAAP может быть дорогостоящим. В результате FASB работает с Советом по частным компаниям над обновлением GAAP с учетом исключений и альтернатив для частных компаний.

Сроки

Из-за тщательного процесса разработки стандартов советами по политике GAAP на завершение работы над новым стандартом могут уйти месяцы или даже годы. Это время ожидания может не пойти на пользу компаниям, соблюдающим GAAP, поскольку отложенные решения могут повлиять на их отчеты.

Global vs. Международные стандарты финансовой отчетности (МСФО) являются наиболее распространенным набором принципов за пределами США. МСФО используются в Европейском союзе, Австралии, Канаде, Японии, Индии и Сингапуре.

Избранные онлайн-программы

Найдите программу, отвечающую вашим потребностям в плане доступности, гибкости и образования, в аккредитованной онлайн-школе.

Что такое МСФО?

МСФО появились почти 50 лет назад под другим названием. Начиная с 1973 года правление Комитета по международным стандартам бухгалтерского учета (IASC) выпустило серию Международных стандартов бухгалтерского учета (IAS) для создания более единых методов бухгалтерского учета во всем Европейском Союзе.

В 2001 году Совет по международным стандартам бухгалтерского учета (IASB) заменил IASC и начал публиковать МСФО, которые в настоящее время используются в 166 юрисдикциях. В этот подсчет входят Соединенные Штаты, даже несмотря на то, что страна не полностью соответствует МСФО.

Хотя в США МСФО не требуются, более 500 международных компаний, зарегистрированных в Комиссии по ценным бумагам и биржам, следуют этим стандартам. Отечественные публичные компании должны использовать исключительно GAAP.

Поскольку США не полностью соблюдают МСФО, глобальные компании сталкиваются с проблемами при составлении финансовой отчетности. Несмотря на то, что в 2002 году FASB и IASB заключили Норуолкское соглашение, которое обещало объединить их уникальный набор стандартов бухгалтерского учета, они добились минимального прогресса. Стремясь двигаться к унификации, FASB помогает в разработке МСФО.

В чем разница между МСФО и ОПБУ США?

FASB и IASB хотят объединить свои стандарты, потому что они разделяют цель обеспечения целостности бухгалтерского учета. Хотя каждая концепция подготовки финансовой отчетности направлена на предоставление бухгалтерам единых процедур и принципов, между ними существуют заметные различия.

Хотя каждая концепция подготовки финансовой отчетности направлена на предоставление бухгалтерам единых процедур и принципов, между ними существуют заметные различия.

Основное различие проявляется в их общей организации. ОПБУ США отдают приоритет правилам и подробным руководствам, в то время как МСФО устанавливает общие принципы, которым необходимо следовать. Бухгалтеры, использующие МСФО, могут интерпретировать стандарты по-разному, что приводит к добавлению пояснительных документов. Однако предприятия, использующие GAAP, могут чувствовать себя ограниченными длинными правилами.

При такой заметной разнице в подходах в стандартах всплывают десятки других несоответствий. Приведенная ниже диаграмма включает лишь несколько вариантов, которые могут повлиять на то, как компания представляет свою финансовую информацию.

| ОПБУ | МСФО | |

|---|---|---|

| Бухгалтерский баланс – Представление долга как краткосрочного по сравнению с долгосрочным | В определенных ситуациях нарушения долговых обязательств могут быть указаны как долгосрочные | Если соглашение с кредитором не было заключено до составления баланса, все нарушения долговых обязательств должны отражаться как текущие |

| Нематериальные активы | Признает нематериальные активы по справедливой стоимости | Проверяет нематериальные активы только в том случае, если они могут быть связаны с будущей выгодой |

| Отчет о прибылях и убытках — Классификация расходов | Не требуется перечислять расходы по функциям или характеру | Должны документировать расходы по функциям или характеру |

| Списание запасов | Сторнирование списания запасов не разрешено | Сторнирование списания запасов возможно при некоторых условиях |

| Необычные предметы | Перечислены отдельно в новом доходе | Включено в состав прочих статей отчета о прибылях и убытках |

Дополнительная литература

В этих отчетах инвесторов крупных публичных компаний приводятся подробные примеры финансовой документации, соответствующей GAAP:

- Кока-Кола

- Яблоко

- Майкрософт

- Нордстрем

- Гугл

Справочные инструменты

Основная бухгалтерская терминология и концепции

Ознакомьтесь с другими определениями и терминологией бухгалтерского учета

Кодификации стандартов бухгалтерского учета

Централизованным справочным инструментом FASB являются GAAP.

Справочник FASAB

Руководство по стандартам финансовой отчетности в федеральных государственных организациях

Часто запрашиваемые материалы GASB

Ссылки включают обзоры исследований, годовой технический план и опрос пользователей.

SEC Руководство по соблюдению требований для малых предприятий

Рекомендации по финансовой отчетности малого бизнеса

Закон Сарбейнса-Оксли от 2002 г.

Федеральное законодательство в отношении требований к бухгалтерскому учету и информационным технологиям, безопасности и требований к раскрытию информации для публичных компаний.

Часто задаваемые вопросы о GAAP

Каковы 10 общепринятых принципов бухгалтерского учета?

К 10 общепринятым принципам бухгалтерского учета относятся следующие: — Принцип регулярности — Принцип постоянства — Принцип искренности — Принцип постоянства метода — Принцип невозмещения — Принцип осмотрительности — Принцип непрерывности — Принцип периодичности — Принцип Полное раскрытие информации — принцип максимальной добросовестности

Для чего используются GAAP?

Правительства и государственные компании соблюдают эти принципы бухгалтерского учета, чтобы гарантировать, что все документы представляют последовательные, точные и четкие отчеты. GAAP дает простые и понятные финансовые отчеты, которые инвесторы и регулирующие органы могут легко использовать для оценки финансового положения бизнеса.

GAAP дает простые и понятные финансовые отчеты, которые инвесторы и регулирующие органы могут легко использовать для оценки финансового положения бизнеса.

Почему важны GAAP?

Важность GAAP заключается в единообразии, сопоставимости и прозрачности финансовых документов. Без этих стандартов и практик компании могли бы публиковать свои отчеты по-разному, создавая расхождения, путаницу и потенциальные возможности для мошенничества.

Что является примером GAAP?

Стандарты GAAP охватывают финансовую отчетность в целом. Например, GAAP определяет, как подавать отчеты о прибылях и убытках, какие финансовые периоды включать и как сообщать о движении денежных средств.

Все ли компании обязаны соблюдать GAAP?

Не все компании должны следовать GAAP. Только регулируемые и публично торгуемые предприятия должны придерживаться GAAP. Однако около трети частных компаний предпочитают соблюдать эти стандарты для обеспечения прозрачности.

Проверил:

Лиззетт Матос, CPA

Лиззетт Матос — сертифицированный бухгалтер в штате Нью-Йорк.