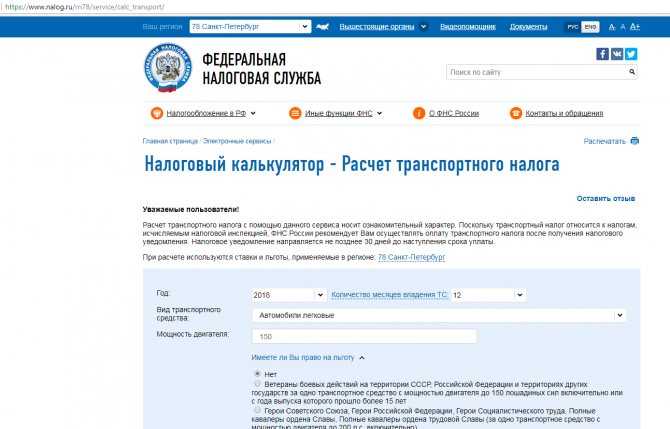

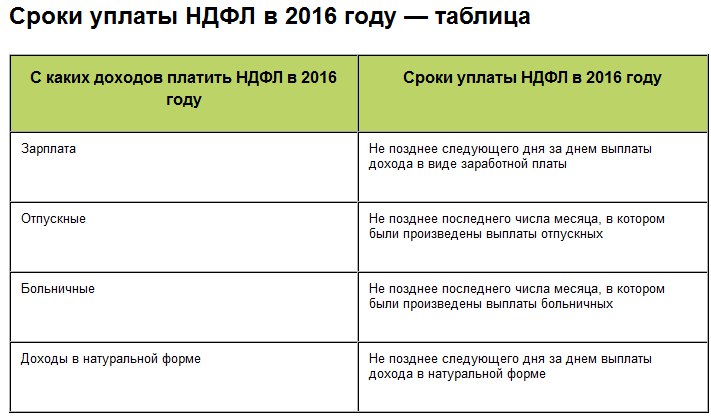

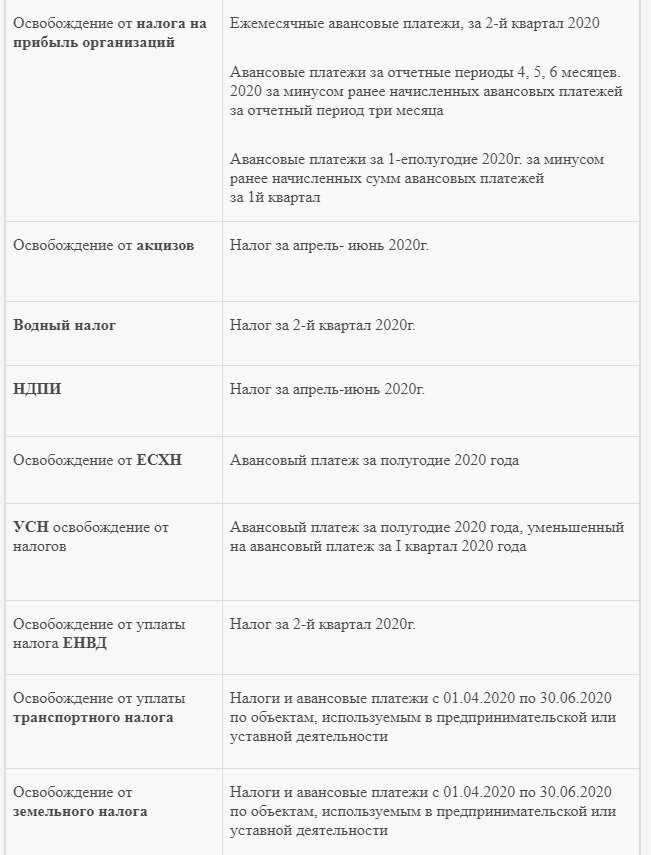

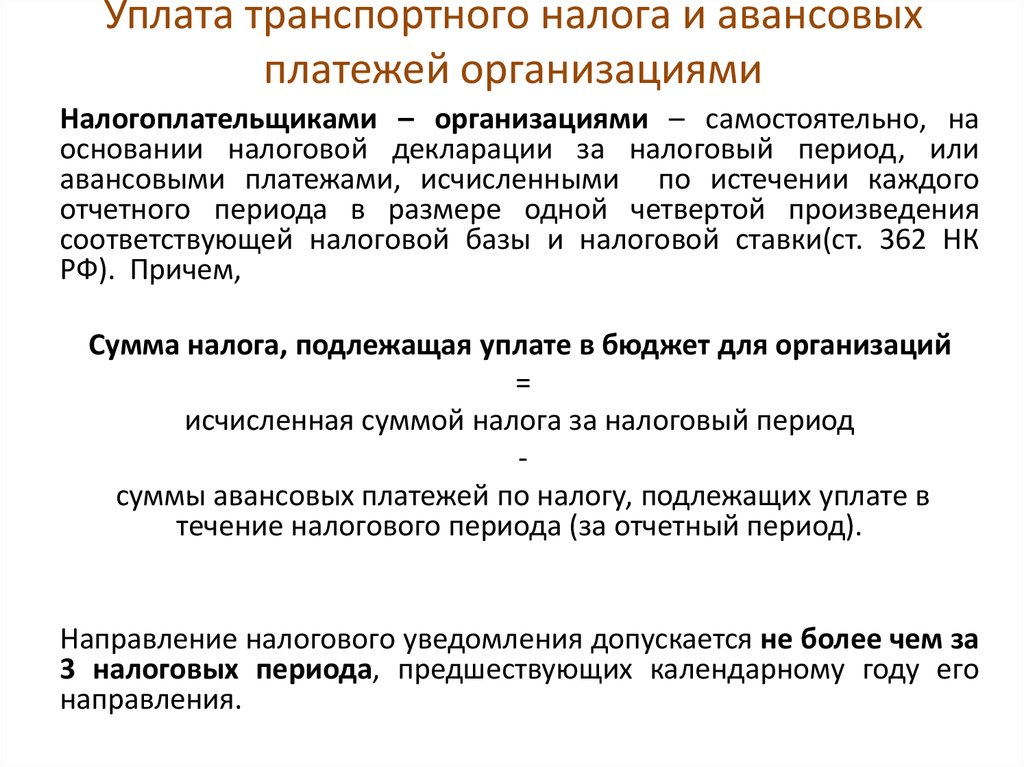

Содержание

О направлении налоговым органом организациям сообщений об исчисленных суммах транспортного и земельного налогов

О направлении налоговым органом организациям сообщений об исчисленных суммах транспортного и земельного налогов

Межрайонная ИФНС России № 10 по Приморскому краю информирует по вопросу об отмене налоговых деклараций по транспортному налогу и земельному налогу.

В соответствии с пунктами 4, 5 статьи 363 и пунктом 5 статьи 397 Налогового кодекса Российской Федерации (в редакции Федерального закона от 15 апреля 2019 г. N 63-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах») (далее — Налоговый кодекс) в целях обеспечения полноты уплаты транспортного налога и земельного налога в связи с отменой с 1 января 2021 года обязанности налогоплательщиков-организаций по представлению в налоговые органы соответствующих налоговых деклараций налоговые органы будут направлять указанным налогоплательщикам сообщения об исчисленных налоговыми органами суммах транспортного и земельного налогов.

Сообщение об исчисленной сумме налога будет составляться на основе информации, имеющейся у налогового органа, в том числе на основе сведений из Единого государственного реестра налогоплательщиков, сведений, полученных от органов, осуществляющих государственную регистрацию прав на недвижимое имущество, регистрацию транспортных средств (пункт 5 статьи 83, пункты 4, 13 статьи 85 Налогового кодекса).

В сообщении об исчисленной сумме налога будут указываться объект налогообложения, налоговая база, налоговый период, налоговая ставка, сумма исчисленного налога.

По общему правилу направление сообщения об исчисленной сумме налога будет осуществляться по окончании налогового периода после истечения установленного срока уплаты налога, т.е. когда налогоплательщик должен был исполнить обязанность по уплате транспортного налога и земельного налога и соответствующих сумм авансовых платежей по налогам.

Таким образом, направление налогоплательщику сообщения об исчисленной налоговым органом сумме налога не заменяет обязанность налогоплательщика самостоятельно исчислить и уплатить транспортный налог и земельный налог и соответствующие суммы авансовых платежей по налогам. Фактически целью направления такого сообщения является информирование налогоплательщика об исчисленной налоговым органом сумме налога за определенный период для дальнейшего взыскания недоимки при ее наличии.

Фактически целью направления такого сообщения является информирование налогоплательщика об исчисленной налоговым органом сумме налога за определенный период для дальнейшего взыскания недоимки при ее наличии.

В соответствии с пунктом 6 статьи 363 Налогового кодекса налогоплательщик-организация вправе в течение 10 дней со дня получения сообщения об исчисленной сумме налога представить в налоговый орган пояснения и (или) документы, подтверждающие правильность исчисления, полноту и своевременность уплаты налога, обоснованность применения пониженных налоговых ставок, налоговых льгот или наличие оснований для освобождения от уплаты налога, предусмотренных законодательством о налогах и сборах.

Между тем рассматриваемый 10-дневный срок для представления пояснений и (или) документов не является пресекательным, т.е. и по истечении данного срока налоговый орган обязан будет рассмотреть полученные пояснения и (или) документы и при наличии правовых оснований произвести перерасчет исчисленной в сообщении суммы налога в рамках общего порядка взаимодействия с налогоплательщиками.

Так, исходя из положений подпункта 5.1 пункта 1 статьи 21, подпункта 14 пункта 1 статьи 32 Налогового кодекса до направления сообщения об исчисленной сумме налога и в любой момент после его получения налогоплательщик вправе обратиться в налоговые органы за предоставлением выписки из Единого государственного реестра налогоплательщиков для понимания состава и актуальности сведений, которые используются для формирования сообщения об исчисленной сумме налога.

Налогоплательщик также вправе обжаловать действия (бездействие) налогового органа по результатам рассмотрения представленных им пояснений и (или) документов, связанных с полученным сообщением об исчисленной сумме налога (подпункт 12 пункта 1 статьи 21 Налогового кодекса).

Учитывая изложенное, оснований для увеличения срока для представления пояснений и (или) документов не имеется.

Просьба, при копирование материала, оставлять ссылку на первоисточник. Спасибо!

Налоговые ставки и изменения

28 мая 2020 г.

|

Агентство

Вниманию персонала округа/транспортного транспорта — Нажмите здесь, чтобы получить информацию о подаче изменений в ставки.

На этой странице представлена последняя информация о ставках налога с продаж, а также об изменениях ставок, запланированных в любом из 88 округов штата Огайо.

По закону округа и транспортные власти штата Огайо могут принимать изменения ставок налога с продаж только в начале любого календарного квартала. Департамент налогообложения публикует информацию здесь по мере ее поступления.

Чтобы автоматически получать бюллетени об изменениях ставок налога с продаж по мере их поступления, подпишитесь на службу оповещения по электронной почте Департамента налогообложения. (При регистрации не забудьте поставить галочку рядом с «Налоги с продаж и использования»).

Информация о текущей ставке

2023 1 st Квартальные изменения ставки

- С 1 января 2023 г.

не было изменений ставки окружного налога с продаж и использования.

не было изменений ставки окружного налога с продаж и использования.

не было изменений ставки окружного налога с продаж и использования.

не было изменений ставки окружного налога с продаж и использования.2022 4 -й Квартальные изменения ставок

- С 1 октября 2022 года не было изменений ставок налога с продаж и налога на использование.

Карта действующих ставок налога с продаж.

— The Finder. Этот онлайн-инструмент поможет определить ставку налога с продаж, действующую для любого адреса в штате Огайо.

— Тарифные планы — В этих таблицах показаны правильные налоги с продаж или использования при заданной налоговой ставке и цене

Изменения ставок в 2023 году

1-й квартал (действует с 1 января 2023 г. по 31 марта 2023 г.)

- С 1 января 2023 г. не было изменений ставок окружного налога с продаж и налога на использование.

Изменение ставок в 2022 году

4-й квартал (вступает в силу с 1 октября 2022 года по 31 декабря 2022 года)

- Изменений ставок окружного налога с продаж и налога с использования, вступивших в силу с 1 октября 2022 года, не было

3-й квартал (вступает в силу с 1 июля 2022 г. – 30 сентября 2022 г.)

– 30 сентября 2022 г.)

- С 1 июля 2022 года не было изменений ставок налога с продаж и налога на использование

2-й квартал (действителен с 1 апреля 2022 г. – 30 июня 2022 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городам или деревням и почтовым индексам

1-й квартал (действует с 1 января 2022 г. – 31 марта 2022 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

Изменения тарифов в 2021 году

4-й квартал (действует с 1 октября 2021 г. по 31 декабря 2021 г.)

- Тарифы указаны округами и транспортными властями

- Цены указаны по городам или деревням и почтовым индексам

3-й квартал (вступает в силу с 1 июля 2021 г. – 30 сентября 2021 г.)

- С 1 июля 2021 года не было изменений ставок окружного налога с продаж и налога на использование

2-й квартал (действует с 1 апреля 2021 г. по 30 июня 2021 г.)

по 30 июня 2021 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городам или деревням и почтовым индексам

1-й квартал (действует с 1 января 2021 г. – 31 марта 2021 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

Изменения тарифов на 2020 год

4-й квартал (вступает в силу с 1 октября 2020 г. – 31 декабря 2020 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

3-й квартал (действует с 1 июля 2020 г. по 30 сентября 2020 г.)

- С 1 июля 2020 г. не было изменений ставок окружного налога с продаж и налога на использование

2-й квартал (вступает в силу с 1 апреля 2020 г. по 30 июня 2020 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

1-й квартал (вступает в силу с 1 января 2020 г. по 31 марта 2020 г.)

по 31 марта 2020 г.)

- С 1 января 2020 г. не было изменений ставок окружного налога с продаж и налога на использование

Изменение курсов на 2019 год

4-й квартал (действует с 1 октября 2019 г. по 31 декабря 2019 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

3-й квартал (вступает в силу с 1 июля 2019 г. по 30 сентября 2019 г.)

- Тарифы округа и транспортных властей

- Цены указаны по городу или деревне и почтовому индексу

2-й квартал (вступает в силу с 1 апреля 2019 г. по 30 июня 2019 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

1-й квартал (действителен с 1 января 2019 г. по 31 марта 2019 г.):

- С 1 января 2019 г. не было изменений ставок налога с продаж и налога на использование

Изменение тарифов на 2018 г.

4-й квартал (вступает в силу с 1 октября 2018 г. по 31 декабря 2018 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

3-й квартал (действует с 1 июля 2018 г. по 30 сентября 2018 г.)

- С 1 июля 2018 г. не было изменений ставок налога с продаж и налога на пользование

2-й квартал (действует с 1 апреля 2018 г. по 30 июня 2018 г.):

- С 1 апреля 2018 г. не было изменений ставок налога с продаж и налога на использование

1-й квартал (действует с 1 января 2018 г. по 31 марта 2018 г.):

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

Изменения курсов 2017 г.

4-й квартал (вступает в силу с 1 октября 2017 г. по 31 декабря 2017 г.)

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

3-й квартал (вступает в силу с 1 июля 2017 г. по 30 сентября 2017 г.)

по 30 сентября 2017 г.)

- С 1 июля 2017 г. не было изменений ставок налога с продаж и налога на пользование

2-й квартал (вступает в силу с 1 апреля 2017 г. по 30 июня 2017 г.):

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

1-й квартал (действует с 1 января 2017 г. по 31 марта 2017 г.):

- С 1 января 2017 г. не было изменений ставок налога с продаж и налога на использование

Изменение тарифов за 2016 г.

4-й квартал (действует с 1 октября 2016 г. по 31 декабря 2016 г.):

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

3-й квартал (действует с 1 июля 2016 г. по 30 сентября 2016 г.):

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

2-й квартал (действует с 1 апреля 2016 г. – 30 июня 2016 г.):

– 30 июня 2016 г.):

- С 1 апреля 2016 г. не было изменений ставок налога с продаж и налога на использование.

1-й квартал (действует с 1 января 2016 г. по 31 марта 2016 г.):

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

Изменения ставок за 2015 г. и предыдущие годы

4-й квартал (действует с 1 октября 2015 г. по 31 декабря 2015 г.):

- С 1 октября 2015 г. не было изменений ставок налога с продаж и использования

3-й квартал (действует с 1 июля 2015 г. по 30 сентября 2015 г.):

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

2-й квартал (действует с 1 апреля 2015 г. по 30 июня 2015 г.):

- Тарифы указаны округом и транспортным управлением

- Цены указаны по городу или деревне и почтовому индексу

1-й квартал (вступает в силу с 1 января 2015 г. по 31 марта 2015 г.):

по 31 марта 2015 г.):

- Никаких изменений ставок округа по налогу с продаж и использования с 1 января 2015 г.

не было.

Для получения информации об изменениях ставок, имевших место до 2015 года, нажмите здесь.

Дополнительные ресурсы

Транспортные налоги

Лицензия продавца

Сроки выполнения

Процентные ставки

Программа добровольного раскрытия информации

Форма представления налогоплательщика (TBOR 1)

Электронная библиотека самопомощи OBG

Программа налогового образования студентов

Смотреть учебник по малому бизнесу

Дополнительные ресурсы для бизнеса

Калькулятор процентов

Налоговые исследования

Архив налоговых уведомлений

Выпуски новостей

Налоговое мобильное приложение Огайо

Муниципальные объекты

Просмотреть все дополнительные ресурсы

TTBGov — Ставки налогов и сборов

Назад к разделу Налоги и подача документов

Ставки налогов по товарам

Пиво | Вино | Дистиллированные спиртные напитки | Табачные изделия | Сигаретная бумага/трубки | Огнестрельное оружие/боеприпасы

Подача налоговой декларации в TTB

Налоговые формы, инструкции по подаче и полезные советы

Сроки подачи налоговой декларации

Онлайн-подача и оплата | Зарегистрируйтесь в Pay. Gov

Gov

Информация для тех, кто сталкивается с финансовыми трудностями

Помощь налогоплательщикам – варианты оплаты

Примечание – Это только для информационных целей – Для пива, вина и крепких спиртных напитков некоторые сниженные налоговые ставки и налоговые льготы доступны только в том случае, если вы соответствуете критерии, связанные с производством, переработкой или зарубежными заданиями. Сниженные налоговые ставки и налоговые льготы также могут быть ограничены, если вы являетесь частью контролируемой группы или соглашения о едином налогоплательщике. См. страницу CBMA для получения дополнительной информации. Для дистиллированных спиртных напитков ваша эффективная налоговая ставка может быть ниже в зависимости от налоговых льгот для соответствующего вина или соответствующего ароматизатора. См. отраслевой циркуляр TTB 2018-4.

АЛКОГОЛЬ – Налоговые ставки за календарные годы с 2018 г. по настоящее время (просмотреть исторические налоговые ставки)

ПИВО – сниженные налоговые ставки на внутренний вывоз или импорт (с 2018 г. | ||

| Баррелей за календарный год | |

Пиво, произведенное и вывезенное отечественной пивоварней, производящей 2 000 000 баррелей или менее за календарный год | Первые 60 000 | Свыше 60 000 до 2 000 000 |

3,50 $ | 16,00 $ | |

Пиво удалено пользователем:

| Первые 6 000 000 | |

16,00 $ | ||

ПИВО – Общая налоговая ставка на внутренний вывоз или импорт | ||

Пиво удалено пользователем:

| Все бочки | |

18,00 $ | ||

по настоящее время)

по настоящее время)

ВИНО – Налоговые ставки и налоговые льготы на внутренние перевозки или импорт (с 2018 г. | ||||

Налоговая группа | Налоговая ставка за галлон вина | Налоговые кредиты за календарный год | ||

| ||||

Первые 30 000 | Свыше 30 000 до 130 000 | От 130 000 до 750 000 | ||

Тихое вино | ||||

16% и менее спирта по объему | 1,07 $ | 1 доллар кредита | Кредит 90 центов | Кредит 53,5 цента |

Содержание спирта более 16–21% по объему | 1,57 $ | Кредит на 1 доллар | Кредит 90 центов | Кредит 53,5 цента |

Содержание спирта более 21–24 % по объему | 3,15 $ | Кредит на 1 доллар | Кредит 90 центов | Кредит 53,5 цента |

Медовуха | 1,07 $ | 1 доллар кредита | Кредит 90 центов | Кредит 53,5 цента |

Слабоалкогольное вино по объему | 1,07 $ | 1 доллар кредита | Кредит 90 центов | Кредит 53,5 цента |

Вино искусственно газированное | ||||

Свыше 0,392 г CO2/100 мл — впрыскивается или добавляется иным образом | 3,30 $ | $1 кредит | 90 центов на кредит | Кредит 53,5 цента |

Игристое вино | ||||

Более 0,392 г CO2/100 мл — встречается в природе | 3,40 $ | $1 кредит | Кредит 90 центов | Кредит 53,5 цента |

Крепкий сидр | ||||

Не более 0,64 г CO2/100 мл; полученный в основном из яблок/груш или концентрата яблочного/грушевого сока и воды; не содержащие других фруктовых продуктов или фруктовых ароматизаторов, кроме яблок/груш; и содержащие не менее 0,5% и менее (не равно) 8,5% спирта по объему | 0,226 $ | Кредит 6,2 цента | Кредит 5,6 цента | Кредит 3,3 цента |

по настоящее время)

по настоящее время)  США)

США)

ПРОДУКТЫ ДИСТИЛЛИРОВАННЫХ СПИРТОВ – Сниженные налоговые ставки на внутренние перевозки или импорт (с 2018 г. по настоящее время) | ||

| Доказательство галлонов за календарный год | |

Первые 100 000 галлонов пробы | Свыше 100 000 до 22 230 000 галлонов пробы | |

2,70 $ | 13,34 $ | |

ДИСТИЛЛИРОВАННЫЕ СПИРТЫ – Общая налоговая ставка на внутренний или импортный вывоз | ||

| Все пробные галлоны | |

13,50 $ | ||

Табачные изделия | 1000 шт. | Упаковка из 20 шт. |

Маленькие сигареты | 50,33 $ | 1,01 $ |

Большие сигареты | 105,69 $ | 2,11 $ |

Маленькие сигары | 50,33 $ | 1,01 $ |

Табачные изделия | 1000 шт. | Каждый |

Большие сигары | 52,75% от продажной цены, но не до | $.4026 максимум |

Табачные изделия | 1 фунт | Банка или пакет весом 1 унция |

Трубочный табак | 2,8311 $ | 0,1769 $ |

Жевательный табак | 0,5033 $ | 0,0315 $ |

Нюхательный табак | 1,51 долл. США | $0,0944 |

Самодельный табак | 24,78 $ | 1,5488 $ |

Сигаретная бумага и гильзы | Налог |

Сигаретная бумага | 50 листов 1 |

Сигаретная бумага длиной до 6½ дюймов | 0,0315 $ |

Сигаретная бумага длиной более 6½ дюймов | Используйте нормы, указанные выше, но считайте каждые 2¾ дюйма или их часть длины каждой сигаретной бумаги. |